Tamaño y Participación del Mercado de Fármacos Antidiabéticos Orales de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

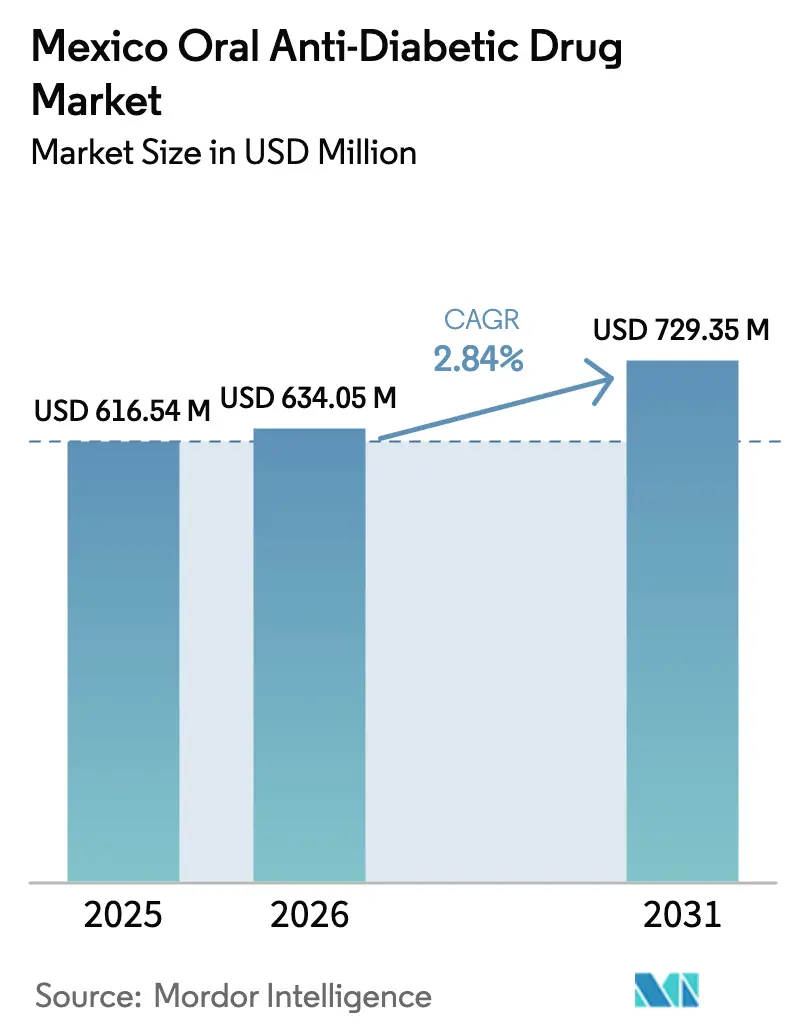

| Tamaño del mercado en el año base (2025) | 616.54 Millones de dólares |

| Tamaño del Mercado (2026) | 634.05 Millones de dólares |

| Tamaño del Mercado (2031) | 729.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.84% CAGR |

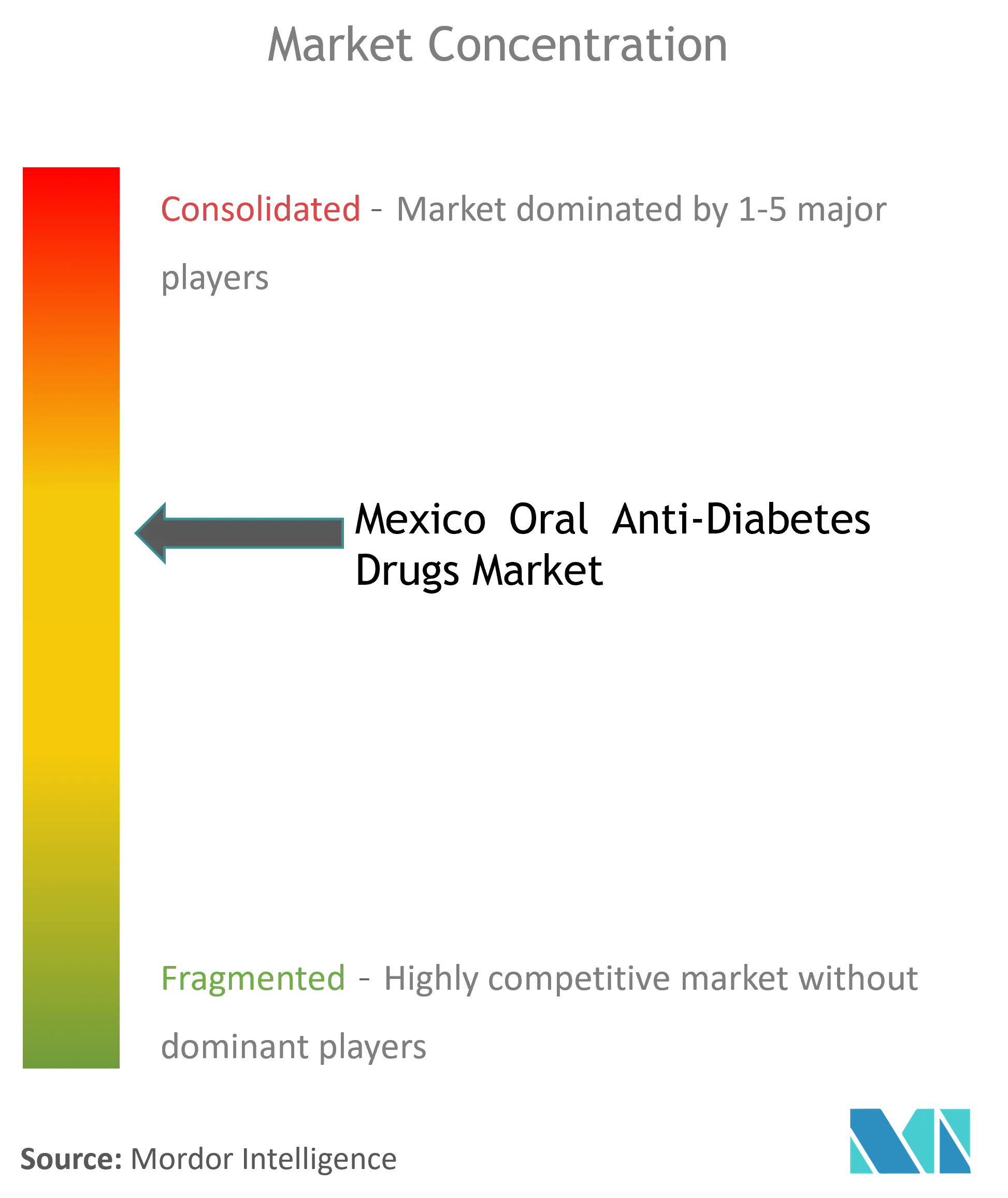

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Antidiabéticos Orales de México por Mordor Intelligence

El tamaño del mercado de fármacos antidiabéticos orales de México fue valorado en USD 616,54 millones en 2025 y se estima que crecerá desde USD 634,05 millones en 2026 hasta alcanzar USD 729,35 millones en 2031, a una CAGR del 2,84% durante el período de pronóstico (2026-2031). La demanda se expande a medida que el programa "Farmacias para el Bienestar" de la presidenta Claudia Sheinbaum inicia la distribución gratuita de medicamentos a nivel nacional para hogares de bajos ingresos, mejorando las tasas de dispensación de recetas. México ocupa la sexta posición mundial en prevalencia de diabetes y probablemente alcanzará el séptimo lugar en 2030, ejerciendo una presión sostenida sobre los presupuestos sanitarios. El envejecimiento demográfico, el incremento de la obesidad y la rápida urbanización impulsan una adopción constante de terapias orales, mientras que las reformas de vinculación de patentes firmadas en febrero de 2025 acortan las colas de aprobación y atraen nuevas tuberías de innovación. No obstante, los techos de precios sobre los medicamentos esenciales, la dependencia de importaciones para los ingredientes farmacéuticos activos (IFA) y la proliferación de productos falsificados moderan el crecimiento de los ingresos.

Conclusiones Clave del Informe

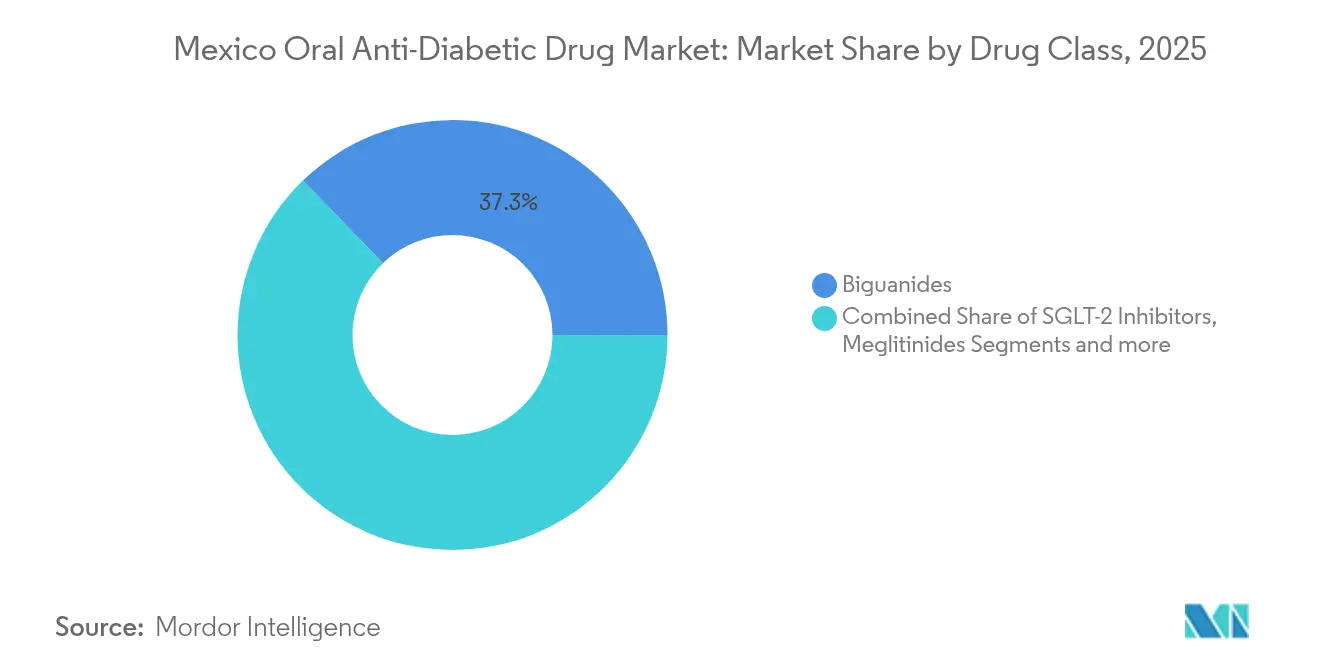

- Por clase de fármaco, las Biguanidas lideraron con una participación de ingresos del 37,25% en 2025; se proyecta que los inhibidores de SGLT-2 se expandirán a una CAGR del 3,38% hasta 2031.

- Por grupo de edad, los adultos representaron el 67,45% de la demanda de 2025, mientras que el segmento geriátrico se prevé que crecerá a una CAGR del 3,48% hasta 2031.

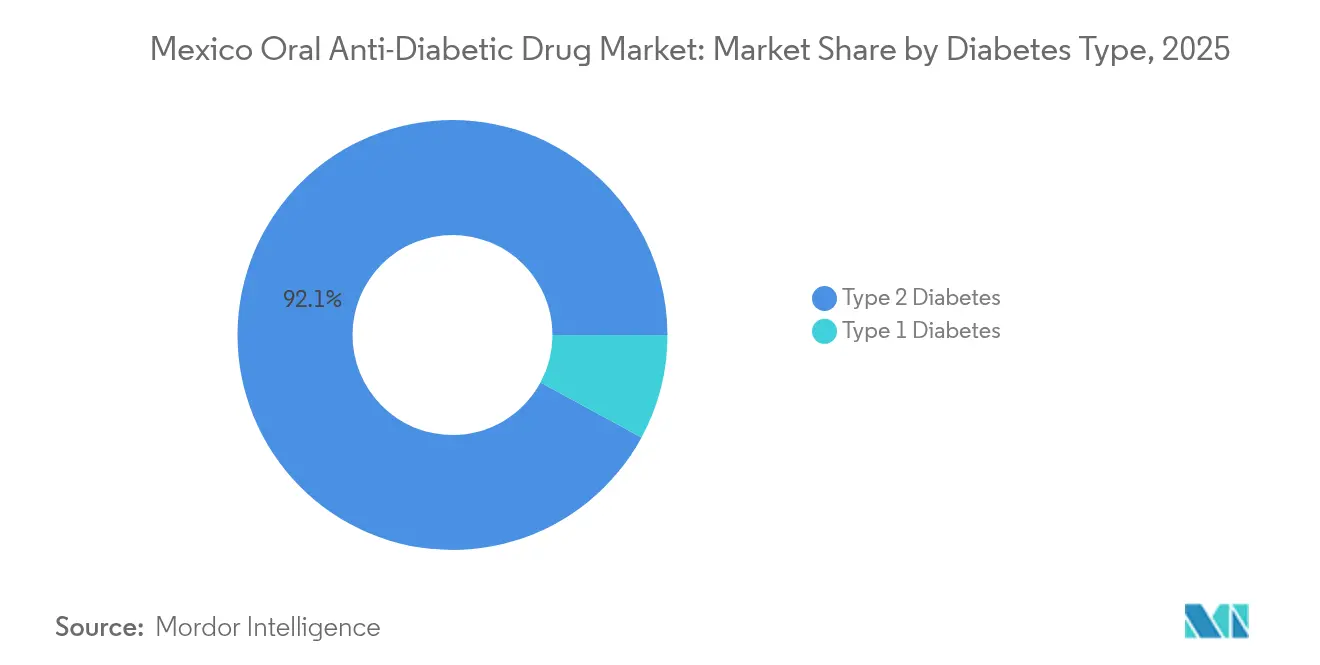

- Por tipo de diabetes, el Tipo 2 representó el 92,10% de la participación del mercado de fármacos antidiabéticos orales de México en 2025 y mantiene una perspectiva de CAGR del 3,60%.

- Por canal de distribución, las farmacias hospitalarias concentraron el 67,10% de las ventas de 2025, mientras que las farmacias en línea registran la CAGR más rápida del 3,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fármacos Antidiabéticos Orales de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en la prevalencia de la Diabetes Tipo 2 | +0.8% | Nacional, enfoque urbano | Largo plazo (≥ 4 años) |

| Expansión de los listados de reembolso de Seguro Popular e IMSS | +0.6% | Nacional, mayor impacto en estados rurales | Mediano plazo (2-4 años) |

| Adopción más rápida de inhibidores de SGLT-2 tras la evidencia CVOT | +0.5% | Nacional, adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Crecimiento de los comprimidos de combinación de dosis fija | +0.4% | Nacional, preferencia del sector privado | Corto plazo (≤ 2 años) |

| La telemedicina y la receta electrónica impulsando la adherencia | +0.3% | Urbano primero, implementación rural | Corto plazo (≤ 2 años) |

| Microcrédito de tecnología financiera que permite compras mensuales de medicamentos | +0.2% | Urbano y semiurbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada en la Prevalencia de la Diabetes Tipo 2

La epidemia de diabetes en México se profundiza a medida que el cambio de estilo de vida supera la intervención de salud pública. Los datos de encuestas domiciliarias muestran que el 18% de los adultos vive con diabetes; la incidencia aumenta más rápidamente en las mujeres debido al acceso desigual a la atención preventiva [1]Marina Gonzalez-Samano, Diabetes, trayectoria de vida y condiciones socioeconómicas en la infancia: una evaluación empírica para México,

BMC Public Health, bmcpublichealth.biomedcentral.com. El IMSS atiende actualmente a más de 3,5 millones de pacientes anualmente, y los conglomerados de complicaciones en los estados del centro tensionan los recursos. La mayor mortalidad en la Península de Yucatán ilustra las inequidades socioeconómicas [2]Claudio Alberto Dávila Cervantes, Mortalidad por diabetes mellitus tipo 2 en los municipios de México,

Archives of Public Health, archpublichealth.biomedcentral.com. Dado que las terapias orales siguen siendo de primera línea, el crecimiento sostenido de volumen en el mercado de fármacos antidiabéticos orales de México es inevitable. El tamizaje comunitario realizado por Project HOPE amplía la detección entre las mujeres marginadas.

Expansión de los Listados de Reembolso de Seguro Popular e IMSS

La adquisición centralizada que abarca 4.454 códigos de productos garantiza el 97,6% de los medicamentos esenciales para 2025-2026, reduciendo el riesgo de desabasto y mejorando la adherencia. Un presupuesto de 130.000 millones de pesos amplía la cobertura del formulario, beneficiando principalmente a la metformina y a determinados agentes inhibidores de SGLT-2 en clínicas rurales. La distribución gratuita de medicamentos reduce el gasto de bolsillo, ampliando el conjunto de pacientes tratados dentro del mercado de fármacos antidiabéticos orales de México.

Adopción más Rápida de Inhibidores de SGLT-2 tras la Evidencia CVOT

El metaanálisis confirma una reducción del 15% en la mortalidad cardiovascular y una disminución del 30% en las hospitalizaciones por insuficiencia cardíaca con la terapia inhibidora de SGLT-2. Los estudios mexicanos del mundo real muestran un control de HbA1c del 19,6% para la dapagliflozina sola, que aumenta al 30,3% en combinaciones. Los médicos inician ahora los inhibidores de SGLT-2 de forma más temprana, elevando la demanda unitaria a pesar de los techos de precios [3]Luz Alcantar-Vallin, Tratamiento con inhibidores de SGLT2 durante la lesión renal aguda y su asociación con eventos renales adversos mayores,

Frontiers in Pharmacology, frontiersin.org.

Crecimiento de los Comprimidos de Combinación de Dosis Fija

Las auditorías de prescripción indican que el 60,7% de los pacientes con Diabetes Tipo 2 recibe politerapia, aunque casi tres cuartas partes carecen de evaluación nutricional. Las opciones de dosis fija, como la combinación dapagliflozina-metformina, alivian la carga de comprimidos y mejoran el cumplimiento terapéutico. Xigduo XR se vende al público a MXN 1.212 por 14 comprimidos y ha ganado espacio en las principales cadenas farmacéuticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Techos de precios gubernamentales sobre medicamentos esenciales | −0.4% | Nacional, sector público | Largo plazo (≥ 4 años) |

| Elevado gasto de bolsillo en estados rurales | −0.3% | Rural y marginalizado | Mediano plazo (2-4 años) |

| Dependencia de importación de IFA que provoca choques de suministro | −0.2% | Nacional, genéricos | Corto plazo (≤ 2 años) |

| Antidiabéticos orales falsificados en farmacias similares informales | −0.1% | Zonas fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Techos de Precios Gubernamentales sobre Medicamentos Esenciales

El gasto en medicamentos absorbe el 27,2% del presupuesto sanitario de México, muy por encima de la media del 16,3% de la OCDE. La norma de diciembre de 2024 que permite importaciones sin autorización local reduce los costos, pero puede socavar la innovación y los derechos de patente. Los fabricantes compensan la presión sobre los márgenes priorizando los productos de alto volumen dentro del mercado de fármacos antidiabéticos orales de México.

Elevado Gasto de Bolsillo en Estados Rurales

Los costos de medicamentos alcanzaron USD 2.790 millones en 2020, limitando la adherencia entre los ciudadanos rurales no asegurados. Clínicas innovadoras como Clínicas del Azúcar reducen los gastos anuales a USD 250 y logran un mejor control, ofreciendo un alivio escalable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inhibidores de SGLT-2 Lideran la Ola de Innovación

En 2025, las Biguanidas retuvieron el 37,25% de la participación del mercado de fármacos antidiabéticos orales de México gracias a la consolidada posición de primera línea de la metformina. La expansión del segmento sigue siendo lenta, aunque el volumen es duradero. Por el contrario, los inhibidores de SGLT-2 registran la CAGR más rápida del 3,38%, impulsada por la evidencia cardiometabólica que promueve un uso más temprano. Se proyecta que el tamaño del mercado de fármacos antidiabéticos orales de México para los inhibidores de SGLT-2 ascenderá de la mano de una mayor cobertura de reembolso y la claridad en la vinculación de patentes. Las clases secundarias, como los inhibidores de DPP-4 y las sulfonilureas, atienden a cohortes de larga data, pero enfrentan estancamiento. El uso de tiazolidinedionas disminuye por preocupaciones de seguridad, mientras que los inhibidores de la alfa-glucosidasa ocupan pequeños nichos posprandiales.

La dinámica terapéutica refleja el giro de México hacia la prescripción basada en resultados. Novo Nordisk concluyó un estudio de semaglutida oral en 187 adultos mexicanos durante abril de 2024, reforzando la confianza en la cartera de GLP-1. La expansión de capacidad europea de Boehringer Ingelheim por EUR 120 millones para la empagliflozina asegura el suministro para América Latina, reduciendo las escaseces.

Por Grupo de Edad: El Segmento Geriátrico Acelera el Crecimiento

Los adultos concentraron el 67,45% del volumen de 2025, aunque el segmento geriátrico crece con mayor rapidez a una CAGR del 3,48% a medida que se intensifica el envejecimiento poblacional. Por lo tanto, el tamaño del mercado de fármacos antidiabéticos orales de México atribuido a los adultos mayores se ampliará hasta 2031. Los mexicanos mayores presentan una prevalencia del 15,1% con tasas de discapacidad más elevadas. Los modelos de atención específicos por edad priorizan la metformina salvo que surjan contraindicaciones renales. Los programas comunitarios de gerontología reducen la incidencia del síndrome metabólico en un 72%, ilustrando el potencial preventivo.

La Diabetes Tipo 2 pediátrica aumenta del 20,2% al 33% entre 2013 y 2018, poniendo de relieve la demanda futura. El programa PAANDA redujo la HbA1c en un 1,8% en seis meses, sugiriendo intervenciones escalables para adolescentes.

Por Tipo de Diabetes: El Dominio del Tipo 2 Impulsa la Expansión del Mercado

La diabetes Tipo 2 conforma el 92,10% del mercado de fármacos antidiabéticos orales de México y mantiene una trayectoria de crecimiento del 3,60%. La vasta base del segmento tiene su origen en los cambios de estilo de vida y la obesidad que afecta al 75% de los adultos. El reciente lanzamiento de semaglutida 2,4 mg está dirigido a pacientes con IMC ≥30 o ≥27 con comorbilidades y debería ampliar el volumen de prescripciones. El Tipo 1 representa un grupo menor, pero exige regímenes especializados; una HbA1c mediana del 8,7% señala un control razonable a pesar de los recursos limitados.

Las guías clínicas posicionan la metformina como primera línea para el Tipo 2, con inhibidores de SGLT-2 o agentes GLP-1 añadidos para el riesgo cardiovascular. En conjunto, estas políticas mantienen al mercado de fármacos antidiabéticos orales de México en una senda de crecimiento estable y moderado.

Por Canal de Distribución: La Transformación Digital Reconfigura el Acceso

Las farmacias hospitalarias representaron el 67,10% de las ventas en 2025, reflejo del modelo de atención centrado en instituciones de México. Los canales en línea crecen a una CAGR del 3,63% a medida que los consumidores adoptan la telemedicina y las herramientas de receta electrónica. El tamaño del mercado de fármacos antidiabéticos orales de México vendido a través de portales en línea sigue siendo reducido, pero se expande con rapidez. Las principales cadenas ofrecen Ozempic a MXN 4.317-5.847 y Rybelsus a MXN 4.251, poniendo de manifiesto los precios premium del canal minorista. El riesgo de falsificación crece a lo largo de la frontera norte, donde las inspecciones descubrieron medicamentos falsos para la diabetes adulterados con fentanilo.

Las aplicaciones digitales de salud como "Salud Activa" recopilan datos de estilo de vida de forma colaborativa y fomentan la adherencia, mientras que el centro de innovación de Takeda en la Ciudad de México desarrolla marcos de gobernanza de datos para apoyar el compromiso omnicanal. Estas tendencias mejoran colectivamente la continuidad del tratamiento farmacológico en todo el mercado de fármacos antidiabéticos orales de México.

Análisis Geográfico

Los centros urbanos —Ciudad de México, Guadalajara, Monterrey— concentran la infraestructura avanzada de atención a la diabetes y las clínicas especializadas. Redes emblemáticas como Clínicas del Azúcar logran un nivel de HbA1c por debajo del 7% en una mayor proporción de pacientes que las instalaciones públicas, al combinar ciencias del comportamiento con tecnología. El centro de México y la Península de Yucatán registran una elevada mortalidad, vinculada a la marginalización y al bajo nivel educativo. Los datos de medicina familiar del IMSS revelan que las complicaciones microvasculares se concentran en los cinturones industriales, mientras que los eventos macrovasculares predominan en los paisajes rurales.

Los estados rurales soportan la mayor parte del gasto de bolsillo, lo que limita la continuidad del tratamiento a pesar de los techos de precios nacionales. "Farmacias para el Bienestar" despliega medicamentos gratuitos en estas áreas a partir de 2025, una política que se espera amplíe el conjunto de pacientes tratados dentro del mercado de fármacos antidiabéticos orales de México. Las zonas fronterizas atraen turistas médicos estadounidenses, pero también albergan establecimientos informales que comercializan pastillas falsificadas, lo que ha provocado alertas de la Organización Mundial de la Salud.

La fabricación farmacéutica se ubica principalmente en la Ciudad de México, Jalisco y Puebla, con 138 plantas que abastecen los mercados doméstico y de exportación. Las exportaciones superan los USD 2.500 millones, aunque equivalen a solo el 1,5% de las importaciones de Estados Unidos, lo que ofrece un potencial al alza para la deslocalización cercana una vez que disminuya la dependencia de IFA provenientes de China e India. La prevalencia urbana se sitúa en el 12,1% frente al 8,3% rural, pero las brechas de recursos amplifican la mortalidad rural. La expansión de la telesalud y las aplicaciones móviles de salud pueden salvar estas divisiones, apuntando a bolsas de demanda incremental dentro del mercado de fármacos antidiabéticos orales de México.

Panorama Competitivo

Los innovadores globales y los genéricos domésticos configuran un campo moderadamente consolidado. Novo Nordisk captura el 34% de la cuota de valor global en diabetes y el 56% del segmento de GLP-1, reforzando su liderazgo con la investigación de semaglutida oral y su lanzamiento en México. La expansión de Eli Lilly por USD 3.000 millones en Wisconsin y el aumento de escala europeo de Boehringer Ingelheim garantizan la continuidad del suministro inyectable y oral en América del Norte. La oportunidad en genéricos se intensifica tras la aprobación por parte de la Administración de Alimentos y Medicamentos de Estados Unidos del liraglutide de Hikma en diciembre de 2024, lo que anticipa una futura erosión en la clase de GLP-1.

Desde el punto de vista estratégico, las empresas buscan la integración vertical y las alianzas con la salud digital para mejorar la adherencia. El centro digital de Takeda en México se centra en el análisis de datos y el soporte omnicanal, mientras que Clínicas del Azúcar colabora con fabricantes de dispositivos para integrar el monitoreo continuo de glucosa. Los acuerdos de vinculación de patentes entre COFEPRIS y la oficina de patentes, finalizados en febrero de 2025, acortan el tiempo de comercialización de nuevas moléculas y biosimilares, dinamizando aún más el mercado de fármacos antidiabéticos orales de México.

Persisten espacios sin explorar en formulaciones pediátricas y geriátricas, con una prevalencia de Diabetes Tipo 2 en niños en marcado ascenso. Las empresas que exploran metformina masticable o combinaciones de dosis fija más bajas pueden aprovechar nichos desatendidos. La resiliencia de la cadena de suministro sigue siendo un factor diferenciador; las entradas de inversión extranjera directa de USD 36.000 millones en la manufactura mexicana en 2023 señalan el impulso para la deslocalización cercana que podría aliviar la escasez de IFA y proteger los márgenes.

Líderes de la Industria de Fármacos Antidiabéticos Orales de México

AstraZeneca

Astellas

Eli Lilly

Sanofi

Johnson and Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Novo Nordisk lanzó semaglutida 2,4 mg en México para adultos con IMC ≥30 o ≥27 con comorbilidades, ampliando la terapia cruzada para la obesidad y la diabetes. Mexico Business News

- Febrero de 2025: La oficina de patentes de México y COFEPRIS firmaron un convenio para alinear los datos de patentes con las revisiones regulatorias, en consonancia con los estándares del T-MEC.

- Enero de 2025: La Secretaría de Salud aseguró el 97,6% de los medicamentos esenciales para 2025-2026, cubriendo 4.454 códigos de productos en 26 instituciones. Mexico Business News

Alcance del Informe del Mercado de Fármacos Antidiabéticos Orales de México

Los fármacos antihiperglucémicos administrados por vía oral reducen los niveles de glucosa en sangre. Los medicamentos para la diabetes se emplean para tratar la diabetes mellitus mediante la reducción de la concentración de glucosa en el torrente sanguíneo. A excepción de la insulina, la mayoría de los agonistas del receptor de GLP (como el liraglutide, el exenatide y otros) y la pramlintida se administran por vía oral, lo que les otorga la denominación de agentes hipoglucemiantes orales o agentes antihiperglucémicos orales. El Mercado de Fármacos Antidiabéticos Orales de México está segmentado en fármacos. El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Biguanidas |

| Sulfonilureas |

| Meglitinidas |

| Tiazolidinedionas |

| Inhibidores de la Alfa-Glucosidasa |

| Inhibidores de DPP-4 |

| Inhibidores de SGLT-2 |

| Otros |

| Adultos |

| Pediátrico |

| Geriátrico |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Por Clase de Fármaco | Biguanidas |

| Sulfonilureas | |

| Meglitinidas | |

| Tiazolidinedionas | |

| Inhibidores de la Alfa-Glucosidasa | |

| Inhibidores de DPP-4 | |

| Inhibidores de SGLT-2 | |

| Otros | |

| Por Grupo de Edad | Adultos |

| Pediátrico | |

| Geriátrico | |

| Por Tipo de Diabetes | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fármacos antidiabéticos orales de México?

El mercado está valorado en USD 634,05 millones en 2026 y se proyecta que crecerá hasta USD 729,35 millones en 2031 a una CAGR del 2,84% durante el período de pronóstico (2026-2031).

¿Qué clase terapéutica crece más rápidamente en el mercado de fármacos antidiabéticos orales de México?

Los inhibidores de SGLT-2 muestran el mayor crecimiento con una CAGR del 3,38%, impulsado por la evidencia de resultados cardiovasculares y una mayor cobertura de reembolso.

¿Qué tan significativa es la Diabetes Tipo 2 en México en comparación con el Tipo 1?

La Diabetes Tipo 2 posee una participación de mercado del 92,10%, convirtiéndola en el segmento predominante, mientras que el Tipo 1 sigue siendo un nicho menor, pero esencial.

¿Qué canal se expande con mayor rapidez para la distribución de medicamentos?

Las farmacias en línea registran la CAGR más rápida del 3,63% a medida que la telemedicina y las recetas electrónicas ganan aceptación en todo el país.

¿Cómo afectan las políticas gubernamentales a los precios?

Los techos de precios nacionales comprimen los márgenes, pero mejoran la asequibilidad, mientras que las recientes reformas de adquisición aseguran el 97,6% de los medicamentos esenciales para las instituciones públicas.

¿Son los fármacos antidiabéticos falsificados un problema grave?

Sí, los informes de la Organización Mundial de la Salud y del control fronterizo identifican antidiabéticos orales falsificados en farmacias informales, particularmente a lo largo de los corredores turísticos, lo que representa riesgos para la seguridad y pérdida de ingresos.

Última actualización de la página el: