Tamaño y Participación del Mercado de Medicamentos para la Diabetes en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

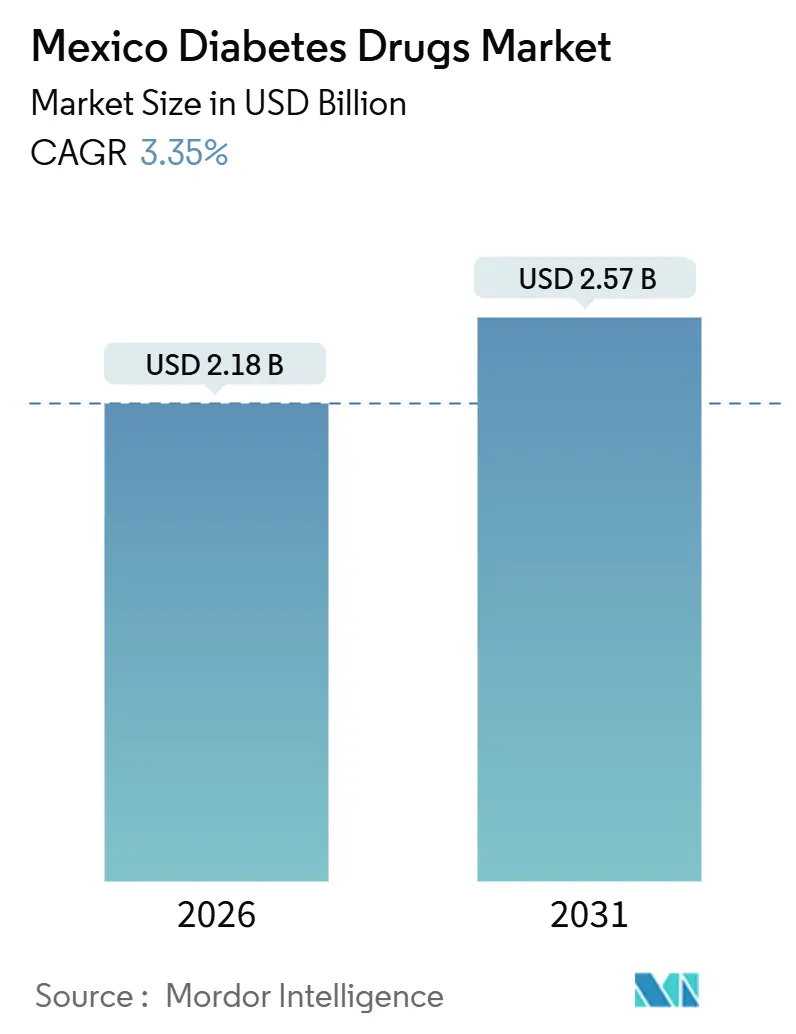

| Tamaño del Mercado (2026) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en México por Mordor Intelligence

El tamaño del Mercado de Medicamentos para la Diabetes en México se estima en USD 2,18 mil millones en 2026, y se espera que alcance USD 2,57 mil millones en 2031, a una CAGR del 3,35% durante el período de previsión (2026-2031).

El crecimiento sostenido refleja la creciente carga clínica, la demanda en auge de terapias modernas y las reformas en las políticas de adquisición que favorecen los biosimilares competitivos en precio. La prevalencia de diabetes en adultos ascendió al 18,3% en 2024, mientras que la obesidad alcanzó el 36,1%, ampliando el grupo elegible para tratamiento e impulsando las prescripciones constantes de metformina, análogos de insulina basal y agonistas del receptor GLP-1. Las aprobaciones de la COFEPRIS de tres biosimilares de insulina glargina entre 2024 y 2025 aceleraron los ahorros en licitaciones; sin embargo, los retrasos administrativos bajo el nuevo modelo de compras liderado por el IMSS provocaron desabastecimientos intermitentes que redirigieron a los pacientes hacia canales minoristas de mayor precio. Los datos de resultados cardiovasculares y renales para las clases GLP-1 y SGLT-2 también están modificando los hábitos de los médicos, con cardiólogos y nefrólogos emitiendo prescripciones que van más allá del control glucémico. Mientras tanto, los aseguradores privados están ampliando los formularios para medicamentos innovadores, creando nichos premium que las empresas multinacionales se apresuran a atender.

Conclusiones Clave del Informe

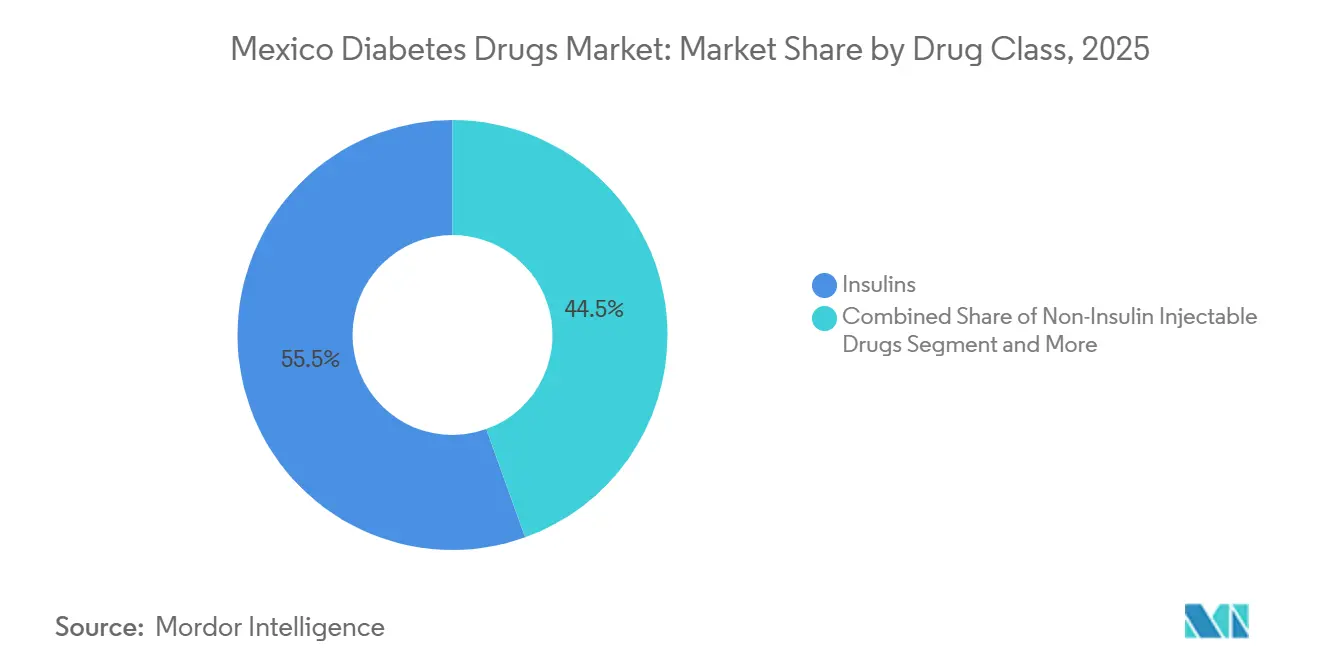

- Por clase de fármaco, las insulinas lideraron con una participación de ingresos del 55,55% en 2025; se proyecta que los inyectables no insulínicos se expandirán a una CAGR del 4,15% hasta 2031.

- Por vía de administración, las formulaciones subcutáneas representaron el 69,53% de la participación del mercado de medicamentos para la diabetes en México en 2025, mientras que se prevé que las terapias orales crezcan a una CAGR del 4,75% hasta 2031.

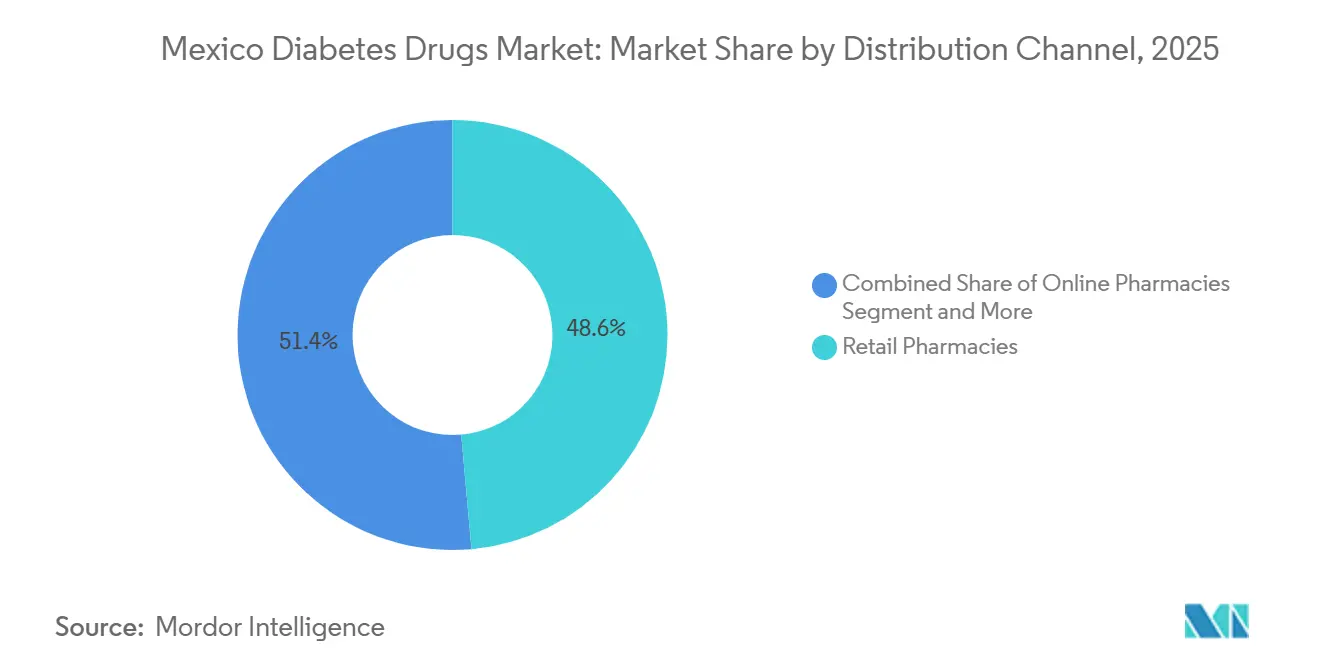

- Por canal de distribución, las farmacias minoristas concentraron el 48,63% del tamaño del mercado de medicamentos para la diabetes en México en 2025, mientras que las farmacias en línea registran la CAGR proyectada más rápida, del 5,87%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes tipo 2 y obesidad | +1.2% | Nacional, más pronunciado en los estados del norte | Largo plazo (≥ 4 años) |

| Reformas de licitaciones gubernamentales que amplían la adopción de insulina biosimilar | +0.8% | Poblaciones beneficiarias del IMSS e ISSSTE | Mediano plazo (2-4 años) |

| Adopción de GLP-1 para el beneficio dual en diabetes-obesidad y cardiovascular | +0.9% | Grandes centros urbanos | Mediano plazo (2-4 años) |

| Penetración de la teleprescripción y la farmacia electrónica en el México rural | +0.5% | Municipios rurales del sur y del centro | Largo plazo (≥ 4 años) |

| Crecimiento de los paneles de seguros privados que cubren terapias innovadoras | +0.6% | Mercados laborales metropolitanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes Tipo 2 y Obesidad

La prevalencia de diabetes en adultos en México alcanzó el 18,3% en 2024, junto con una tasa de obesidad del 36,1%; tendencias más pronunciadas en los estados fronterizos del norte, donde convergen dietas hipercalóricas y estilos de vida sedentarios. La doble epidemia está incorporando aproximadamente 400 000 nuevos adultos elegibles para tratamiento cada año, aunque solo el 47% de los pacientes diagnosticados logra una HbA1c inferior al 7%. Las tasas de control más bajas entre adultos de 35 a 50 años intensifican la demanda de inyectables de segunda línea e impulsan el crecimiento en volumen de las clases de insulina basal y GLP-1. Los déficits en los programas de cambio de estilo de vida acentúan aún más la dependencia farmacológica, reforzando la expansión constante del mercado de medicamentos para la diabetes en México.

Reformas de Licitaciones Gubernamentales que Amplían la Adopción de Insulina Biosimilar

La COFEPRIS autorizó tres biosimilares de insulina glargina entre 2024 y 2025, en consonancia con los mandatos federales de contención de costos que enfatizan los biológicos intercambiables. Las licitaciones del IMSS en el segundo trimestre de 2025 asignaron el 38% del volumen basal a biosimilares, generando ahorros anuales de MXN 420 millones (USD 24 millones)[1]IMSS, "Informe de Compras y Licitaciones 2025," imss.gob.mx. Las clínicas ahora gestionan unidades de mantenimiento de existencias tanto de originadores como de biosimilares, lo que tensiona la capacidad de la cadena de frío y aumenta las necesidades de asesoramiento para una sustitución segura. Las concesiones de precio del Basaglar de Biocon sitúan el precio un 30-35% por debajo del Lantus, aunque la confusión sobre las diferencias entre dispositivos ocasionalmente genera reportes de hipoglucemia nocturna. Incluso con estas fricciones, los biosimilares están consolidando bases de adquisición estructuralmente más bajas, apoyando un incremento de la CAGR a mediano plazo.

Adopción de GLP-1 para el Beneficio Dual en Diabetes-Obesidad y Cardiovascular

Los ensayos de resultados cardiovasculares reposicionaron los GLP-1 después de que la liraglutida y la dulaglutida mostraran reducciones del 12-13% en eventos cardiovasculares adversos mayores (MACE), lo que llevó a los cardiólogos a promover estos agentes para la prevención secundaria. La COFEPRIS otorgó a la semaglutida una indicación cardiovascular en marzo de 2024, ampliando su utilidad clínica justo cuando los aseguradores privados elevan los techos de reembolso[2]COFEPRIS, "Registro de Biosimilares 2025," cofepris.gob.mx. Los desabastecimientos mundiales limitaron las entregas al 60% de los pedidos de los distribuidores a principios de 2025, generando arbitraje en mercados grises con márgenes cercanos al 40%. Aun así, el entusiasmo de los prescriptores está elevando la penetración de los inyectables no insulínicos y consolidando la adopción multiespecialidad en el mercado de medicamentos para la diabetes en México.

Penetración de la Teleprescripción y la Farmacia Electrónica en el México Rural

El Marco de Salud Digital de diciembre de 2024 legalizó las prescripciones electrónicas para insulina y medicamentos GLP-1. Las alianzas entre plataformas como Doctoralia y las farmacias digitales ampliaron el acceso en zonas rurales; Prixz registró un aumento del 210% en pedidos de medicamentos para la diabetes provenientes de localidades con menos de 50 000 habitantes en el año hasta el primer trimestre de 2025. Los tiempos de entrega promedian 48 horas, pero solo el 34% de los envíos en cadena de frío mantiene temperaturas entre 2 y 8 °C, lo que conlleva riesgo de pérdida de potencia de la insulina. La aplicación regulatoria y la inversión en enfriadores pasivos determinarán la penetración a largo plazo y, por ende, las ventas incrementales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto precio de las insulinas innovadoras y los agonistas del receptor GLP-1 que limita el reembolso público | -0.7% | Instituciones públicas nacionales | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro y licitaciones nulas que causan desabastecimientos | -0.5% | Clínicas rurales y periurbanas | Corto plazo (≤ 2 años) |

| Productos GLP-1 ilícitos o falsificados a través de redes sociales | -0.3% | Grandes ciudades con alto uso de redes sociales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de las Insulinas Innovadoras y los Agonistas del Receptor GLP-1 que Limita el Reembolso Público

El Toujeo, Tresiba, Ozempic y agentes similares se listan a un precio 4-6 veces superior al de la insulina NPH o la metformina, lo que supone una presión para los presupuestos del IMSS e ISSSTE, que cubrieron el 12% del gasto en medicamentos para agentes GLP-1 en 2025. Un suministro de Ozempic para 30 días cuesta entre MXN 3 200 y 4 500, aproximadamente el 40% del salario mínimo mensual, lo que deja al 85% de los diabéticos sin acceso cuando no cuentan con seguro privado[3]Secretaría de Salud, "Informe de Abasto de Medicamentos 2025," salud.gob.mx. Los médicos frecuentemente recurren a las sulfonilureas a pesar de los riesgos de hipoglucemia, lo que ralentiza el cambio hacia los medicamentos cardioprotectores, integrales en el mercado de medicamentos para la diabetes en México.

Volatilidad de la Cadena de Suministro y Licitaciones Nulas que Causan Desabastecimientos

Cuando el UNOPS devolvió las compras al IMSS en 2024, las fallas en la calificación de ofertas generaron licitaciones nulas en el 18% de las solicitudes de propuestas de insulina, dejando al 23% de las clínicas de atención primaria sin suministro basal durante más de 30 días en el primer trimestre de 2025. Los largos retrasos en los pagos persuadieron a algunos titulares de contratos a omitir licitaciones, reduciendo los campos competitivos y agravando los desabastecimientos, especialmente en zonas rurales donde los márgenes minoristas alcanzan el 80%. Los desabastecimientos distorsionan el comportamiento prescriptivo, erosionan la adherencia y agudizan las inequidades regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biosimilares Reconfiguran la Economía de la Insulina

Las insulinas representaron el 55,55% de los ingresos de 2025, impulsadas por análogos basales como la glargina y la degludec, que dominan los formularios del IMSS e ISSSTE. Los inyectables no insulínicos, principalmente los agonistas del receptor GLP-1, exhiben la CAGR más rápida, del 4,15%, prevista hasta 2031, lo que refleja el respaldo multiespecialidad para la protección cardiovascular. Los agentes basales captaron el 62% de los ingresos por insulina en 2025; los productos de bolo añadieron el 23%, mientras que las insulinas humanas cubrieron el 15% restante de la participación, en gran medida en clínicas rurales que prefieren los viales estables a temperatura ambiente. El 38% del volumen licitado de glargina biosimilar en 2025 generó ahorros de MXN 420 millones y redujo directamente el tamaño del mercado de medicamentos para la diabetes en México para la insulina basal, al tiempo que amplió el rendimiento en unidades. Sin embargo, los grupos de pacientes señalaron brechas en el asesoramiento que causaron eventos de mala titulación de dosis tras los cambios obligatorios, lo que ilustra los obstáculos de adherencia persistentes.

La diversificación terapéutica continúa a medida que los inhibidores de SGLT-2 presentan sólida evidencia cardioprotectora. El Jardiance y el Farxiga ampliaron sus indicaciones tras los ensayos EMPA-REG y DAPA-CKD, lo que llevó a cardiólogos y nefrólogos a co-prescribirlos con metformina, expandiendo los ingresos de los medicamentos orales a un ritmo mayor que las sulfonilureas. Los inyectables combinados como el Xultophy y el Ryzodeg representan menos del 5% de los pacientes tratados con insulina debido al reembolso limitado, pero señalan un futuro en el que los regímenes simplificados sustentan la diferenciación del mercado dentro del mercado de medicamentos para la diabetes en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Formulaciones Orales Ganan Terreno

La administración subcutánea mantuvo una participación del 69,53% en 2025, anclada en los dispositivos de pluma para insulina y GLP-1, que siguen siendo indispensables para el control de la diabetes tipo 1 y la tipo 2 avanzada. Se proyecta que los medicamentos orales se expandan a una CAGR del 4,75%, la vía más sólida, gracias a las indicaciones de los SGLT-2 que trascienden la glucemia y al lanzamiento de la semaglutida oral Rybelsus de Novo Nordisk a mediados de 2024. La fatiga persistente por las inyecciones —el 42% de los usuarios de insulina omite al menos tres dosis mensuales— refuerza el interés en alternativas orales y tecnologías de pluma conectada que abordan las fallas de adherencia.

La empagliflozina redujo las hospitalizaciones por insuficiencia cardíaca en un 25% en el ensayo EMPEROR-Reduced, consolidando su papel incluso cuando la HbA1c se encuentra por debajo del objetivo. La reducción del 39% en la progresión de la enfermedad renal de la dapagliflozina en el ensayo DAPA-CKD impulsa aún más la adopción oral entre los nefrólogos. La participación subcutánea seguirá siendo dominante, pero los desplazamientos incrementales hacia los comprimidos ampliarán el alcance terapéutico y reforzarán la autonomía del paciente en el mercado de medicamentos para la diabetes en México.

Por Canal de Distribución: Las Farmacias en Línea Disrumpen el Comercio Minorista Tradicional

Las cadenas minoristas retuvieron el 48,63% de las ventas de 2025, impulsadas por el asesoramiento farmacéutico y los descuentos por fidelidad. Las farmacias en línea se encuentran en una trayectoria de CAGR del 5,87%, dado que el Marco de Salud Digital legitima las prescripciones electrónicas para insulina e inyectables controlados. El aumento de pedidos de Prixz proveniente de pequeños municipios demuestra que los modelos digitales pueden salvar brechas geográficas, aunque el cumplimiento de la cadena de frío para los biológicos sigue siendo inconsistente, lo que crea una ventaja de calidad de servicio para los actores que invierten en micro-centros refrigerados.

Las farmacias hospitalarias, en gran medida dentro de las redes del IMSS e ISSSTE, dispensaron el 35% del volumen en 2025, pero enfrentan desabastecimientos crónicos a causa de licitaciones nulas y topes presupuestarios. Esa volatilidad canaliza a los pacientes hacia puntos de venta minoristas donde los costos de la insulina son entre un 60% y un 80% más altos, lo que incentiva a los importadores paralelos a obtener biosimilares de América Central con márgenes del 25-30%. A medida que la infraestructura digital madure y mejore la banda ancha rural, las farmacias en línea están posicionadas para captar participación de las tiendas físicas, especialmente para las terapias orales que evitan las limitaciones de la cadena de frío, reconfigurando el cálculo de llegada al mercado en el mercado de medicamentos para la diabetes en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados del norte aportaron el 32% del valor del mercado en 2025, a pesar de albergar solo el 18% de la población, lo que refleja una mayor prevalencia de diabetes del 21,4% y una cobertura de seguro privado más sólida entre las fuerzas laborales maquiladoras. La Ciudad de México y el Estado de México adyacente contribuyeron con el 28% de los ingresos a través de densas redes de clínicas especializadas que comercializan marcas de GLP-1 y SGLT-2 en segmentos privados de pago directo. Las regiones del sur, como Oaxaca, Chiapas y Guerrero, alcanzaron apenas el 12% de participación, dado que la densidad de endocrinólogos es de uno por cada 85 000 personas y los formularios públicos todavía dependen de la metformina y la insulina NPH.

La tracción de la teleprescripción está comenzando a cerrar la brecha. El 68% de los pedidos de diabetes de Prixz en el primer trimestre de 2025 provino de localidades con menos de 100 000 habitantes, lo que confirma una demanda latente donde las farmacias físicas son escasas. Sin embargo, solo el 34% de los envíos rurales de insulina cumplen con los estándares de temperatura, lo que subraya los obstáculos logísticos que frenan el acceso equitativo. Los estados fronterizos revelan fuga transfronteriza; aproximadamente el 15-20% de los residentes diabéticos adquieren insulina en Estados Unidos para asegurar un suministro constante y familiaridad con la marca, desviando un estimado de USD 45 millones anuales de los canales domésticos. La penetración de biosimilares y el comercio electrónico lícito podrían repatriar gradualmente este flujo saliente, pero la garantía de calidad y la seguridad de los pagos serán determinantes.

Panorama Competitivo

Novo Nordisk, Eli Lilly y Sanofi concentraron un porcentaje significativo de las ventas de insulina en 2025, configurando un mercado moderadamente concentrado a pesar del auge de los competidores biosimilares. Novo Nordisk comprometió USD 200 millones en 2024 para ampliar su planta en Querétaro, con el objetivo de localizar el llenado y acabado del Ozempic y el Rybelsus, y reducir los tiempos de entrega de 12 a 4 semanas.

Sanofi está combinando glucómetros y tiras reactivas con el Lantus en las licitaciones del IMSS para contrarrestar la ventaja de precio del 30-35% del Basaglar; sin embargo, el biosimilar conquistó el 18% del volumen de insulina del IMSS en diciembre de 2025. AstraZeneca y Boehringer Ingelheim promocionan conjuntamente el Farxiga y el Jardiance ante cardiólogos y nefrólogos, incrementando las prescripciones de SGLT-2 en un 34% en 2024. Los actores del comercio electrónico farmacéutico, como Prixz y Farmacias del Ahorro Digital, aprovechan la integración de la telemedicina y las redes de última milla para captar el crecimiento de distribución con una CAGR del 5,87%. La tecnología es otro diferenciador: Novo Nordisk patentó una pluma de insulina conectada en marzo de 2024, con el objetivo de reducir la tasa de incumplimiento del 42% enviando recordatorios de dosis a los teléfonos inteligentes.

Líderes de la Industria de Medicamentos para la Diabetes en México

Boehringer Ingelheim

Eli Lilly and Company

AstraZeneca plc

Novo Nordisk A/S

Sanofi S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Fondo de Compromiso Social de Boehringer Ingelheim invirtió en Clínicas del Azúcar para abrir cuatro centros de diabetes asequibles en todo México.

- Abril de 2025: Novo Nordisk lanzó semaglutida 2,4 mg para apoyar la pérdida de peso en adultos obesos en México.

Alcance del Informe del Mercado de Medicamentos para la Diabetes en México

Según el alcance del informe, los medicamentos para la diabetes son fármacos utilizados para controlar y tratar la diabetes mellitus, una afección de salud crónica caracterizada por niveles elevados de azúcar en sangre. Estos medicamentos ayudan a regular los niveles de glucosa en sangre, mejorar la capacidad del organismo para usar la insulina o aumentar la producción de insulina, dependiendo del tipo de diabetes y del medicamento específico.

El mercado de medicamentos para la diabetes en México está segmentado por clase de fármaco, vía de administración y canal de distribución. Por clase de fármaco, el mercado incluye insulinas, medicamentos antidiabéticos orales, medicamentos inyectables no insulínicos y medicamentos combinados. Las insulinas se categorizan adicionalmente en insulinas basales/de acción prolongada, insulinas de bolo/acción rápida, insulinas humanas tradicionales e insulinas biosimilares. Las insulinas basales/de acción prolongada incluyen Lantus (insulina glargina), Levemir (insulina detemir), Toujeo (insulina glargina), Tresiba (insulina degludec) y Basaglar (insulina glargina biosimilar). Las insulinas de bolo/acción rápida comprenden NovoRapid/Novolog (insulina asparta), Humalog (insulina lispro) y Apidra (insulina glulisina). Las insulinas humanas tradicionales incluyen Novolin/Actrapid/Insulatard, Humulin e Insuman, mientras que las insulinas biosimilares se segmentan en biosimilares de insulina glargina y biosimilares de insulina humana. Los medicamentos antidiabéticos orales se dividen en biguanidas, inhibidores de la alfa-glucosidasa, agonistas del receptor de dopamina D2, inhibidores de SGLT-2, inhibidores de DPP-4, sulfonilureas y meglitinidas. Los inhibidores de SGLT-2 incluyen canagliflozina (Invokana), empagliflozina (Jardiance), dapagliflozina (Farxiga/Forxiga) e ipragliflozina (Suglat). Los inhibidores de DPP-4 comprenden sitagliptina (Januvia), saxagliptina (Onglyza), linagliptina (Tradjenta), alogliptina (Nesina/Vipidia) y vildagliptina (Galvus). Los medicamentos inyectables no insulínicos incluyen agonistas del receptor GLP-1, como Victoza (liraglutida), Byetta (exenatida), Bydureon (exenatida ER), Trulicity (dulaglutida) y Lyxumia (lixisenatida), junto con análogos de amilina. Los medicamentos combinados se segmentan en mezclas de insulina y combinaciones de medicamentos orales. Las mezclas de insulina incluyen NovoMix (insulina asparta bifásica), Ryzodeg (insulina degludec + asparta) y Xultophy (insulina degludec + liraglutida). Por vía de administración, el mercado se segmenta en métodos oral, subcutáneo e intravenoso. Por canal de distribución, el mercado se divide en farmacias hospitalarias, farmacias minoristas y farmacias en línea.

| Insulinas | Insulinas Basales / de Acción Prolongada | Lantus (Insulina Glargina) |

| Levemir (Insulina Detemir) | ||

| Toujeo (Insulina Glargina) | ||

| Tresiba (Insulina Degludec) | ||

| Basaglar (Insulina Glargina, biosimilar) | ||

| Insulinas de Bolo / Acción Rápida | NovoRapid / Novolog (Insulina Asparta) | |

| Humalog (Insulina Lispro) | ||

| Apidra (Insulina Glulisina) | ||

| Insulinas Humanas Tradicionales | Novolin / Actrapid / Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulinas Biosimilares | Biosimilares de Insulina Glargina | |

| Biosimilares de Insulina Humana | ||

| Medicamentos Antidiabéticos Orales | Biguanidas | |

| Inhibidores de la Alfa-glucosidasa | ||

| Agonistas del Receptor de Dopamina D2 | ||

| Inhibidores de SGLT-2 | Canagliflozina (Invokana) | |

| Empagliflozina (Jardiance) | ||

| Dapagliflozina (Farxiga/Forxiga) | ||

| Ipragliflozina (Suglat) | ||

| Inhibidores de DPP-4 | Sitagliptina (Januvia) | |

| Saxagliptina (Onglyza) | ||

| Linagliptina (Tradjenta) | ||

| Alogliptina (Nesina/Vipidia) | ||

| Vildagliptina (Galvus) | ||

| Sulfonilureas | ||

| Meglitinidas | ||

| Inyectables No Insulínicos | Agonistas del Receptor GLP-1 | Victoza (Liraglutida) |

| Byetta (Exenatida) | ||

| Bydureon (Exenatida ER) | ||

| Trulicity (Dulaglutida) | ||

| Lyxumia (Lixisenatida) | ||

| Análogo de Amilina | ||

| Medicamentos Combinados | Combinaciones de Insulina | NovoMix (Insulina Asparta Bifásica) |

| Ryzodeg (Insulina Degludec + Asparta) | ||

| Xultophy (Insulina Degludec + Liraglutida) | ||

| Combinaciones Orales | ||

| Oral |

| Subcutánea |

| Intravenosa |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Por Clase de Fármaco | Insulinas | Insulinas Basales / de Acción Prolongada | Lantus (Insulina Glargina) |

| Levemir (Insulina Detemir) | |||

| Toujeo (Insulina Glargina) | |||

| Tresiba (Insulina Degludec) | |||

| Basaglar (Insulina Glargina, biosimilar) | |||

| Insulinas de Bolo / Acción Rápida | NovoRapid / Novolog (Insulina Asparta) | ||

| Humalog (Insulina Lispro) | |||

| Apidra (Insulina Glulisina) | |||

| Insulinas Humanas Tradicionales | Novolin / Actrapid / Insulatard | ||

| Humulin | |||

| Insuman | |||

| Insulinas Biosimilares | Biosimilares de Insulina Glargina | ||

| Biosimilares de Insulina Humana | |||

| Medicamentos Antidiabéticos Orales | Biguanidas | ||

| Inhibidores de la Alfa-glucosidasa | |||

| Agonistas del Receptor de Dopamina D2 | |||

| Inhibidores de SGLT-2 | Canagliflozina (Invokana) | ||

| Empagliflozina (Jardiance) | |||

| Dapagliflozina (Farxiga/Forxiga) | |||

| Ipragliflozina (Suglat) | |||

| Inhibidores de DPP-4 | Sitagliptina (Januvia) | ||

| Saxagliptina (Onglyza) | |||

| Linagliptina (Tradjenta) | |||

| Alogliptina (Nesina/Vipidia) | |||

| Vildagliptina (Galvus) | |||

| Sulfonilureas | |||

| Meglitinidas | |||

| Inyectables No Insulínicos | Agonistas del Receptor GLP-1 | Victoza (Liraglutida) | |

| Byetta (Exenatida) | |||

| Bydureon (Exenatida ER) | |||

| Trulicity (Dulaglutida) | |||

| Lyxumia (Lixisenatida) | |||

| Análogo de Amilina | |||

| Medicamentos Combinados | Combinaciones de Insulina | NovoMix (Insulina Asparta Bifásica) | |

| Ryzodeg (Insulina Degludec + Asparta) | |||

| Xultophy (Insulina Degludec + Liraglutida) | |||

| Combinaciones Orales | |||

| Por Vía de Administración | Oral | ||

| Subcutánea | |||

| Intravenosa | |||

| Por Canal de Distribución | Farmacias Hospitalarias | ||

| Farmacias Minoristas | |||

| Farmacias en Línea | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medicamentos para la diabetes en México en 2031?

Se prevé que el mercado alcance USD 2,57 mil millones en 2031.

¿Qué clase de fármaco crece más rápido en México?

Los agonistas del receptor GLP-1 avanzan a una CAGR del 4,15% hasta 2031.

¿Cuál es el papel de la insulina biosimilar en las licitaciones públicas?

La glargina biosimilar captó el 38% del volumen de insulina basal en las licitaciones del IMSS durante 2025.

¿Por qué están ganando terreno las farmacias en línea?

Las normas de teleprescripción finalizadas en 2024 permiten las prescripciones electrónicas de insulina, lo que permite a las farmacias en línea atender a pacientes rurales con rapidez.

¿Qué región de México gasta más en medicamentos para la diabetes?

Los estados del norte representan el 32% del gasto nacional debido a una mayor prevalencia y una cobertura de seguro privado más amplia.

¿Qué limita el acceso público a las terapias innovadoras con GLP-1?

Los precios elevados y los topes presupuestarios significan que solo el 12% del presupuesto público de medicamentos cubrió productos GLP-1 en 2025.

Última actualización de la página el: