Tamaño y Participación del Mercado de Diagnóstico In Vitro en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

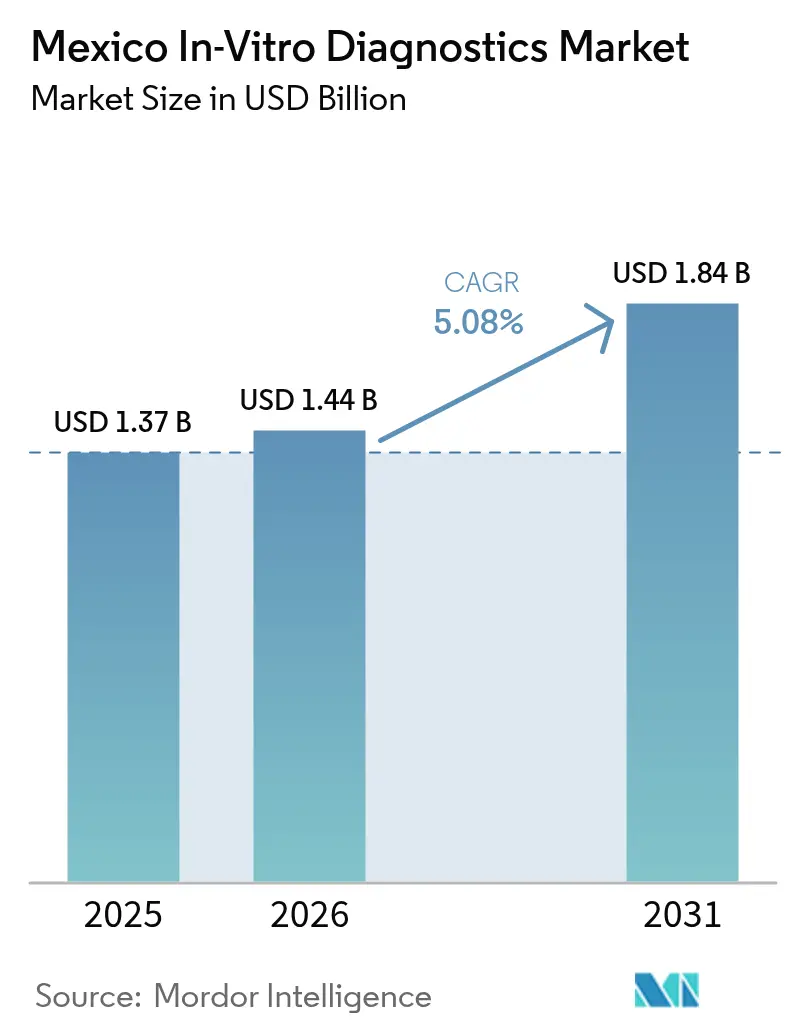

| Tamaño del mercado en el año base (2025) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en México por Mordor Intelligence

El tamaño del Mercado de Diagnóstico In Vitro en México fue valorado en USD 1,37 mil millones en 2025 y se estima que crecerá desde USD 1,44 mil millones en 2026 hasta alcanzar USD 1,84 mil millones en 2031, a una CAGR del 5,08% durante el período de pronóstico (2026-2031).

La convergencia regulatoria a través de la vía de equivalencia de 30 días está agilizando los ciclos de lanzamiento para los proveedores multinacionales, impulsando las licitaciones públicas consolidadas hacia empresas con aprobaciones FDA 510(k) o Marcado CE. La adquisición federal centralizada a través de BIRMEX está reduciendo los precios de reactivos al tiempo que permite contratos basados en volumen que priorizan las plataformas de sistema cerrado. Las iniciativas de relocalización en Querétaro y Baja California están atrayendo nuevas inversiones en dispositivos médicos, aunque la mayoría de los fondos continúa enfocándose en equipos cardiovasculares en lugar de consumibles de diagnóstico básicos. Además, la adopción de sistemas de información de laboratorio preparados para inteligencia artificial, impulsada por las regulaciones de tecnovigilancia NOM-240-SSA1-2024, está creando una oportunidad de alto crecimiento en el segmento de software y servicios dentro del mercado de diagnóstico in vitro de México.

Conclusiones Clave del Informe

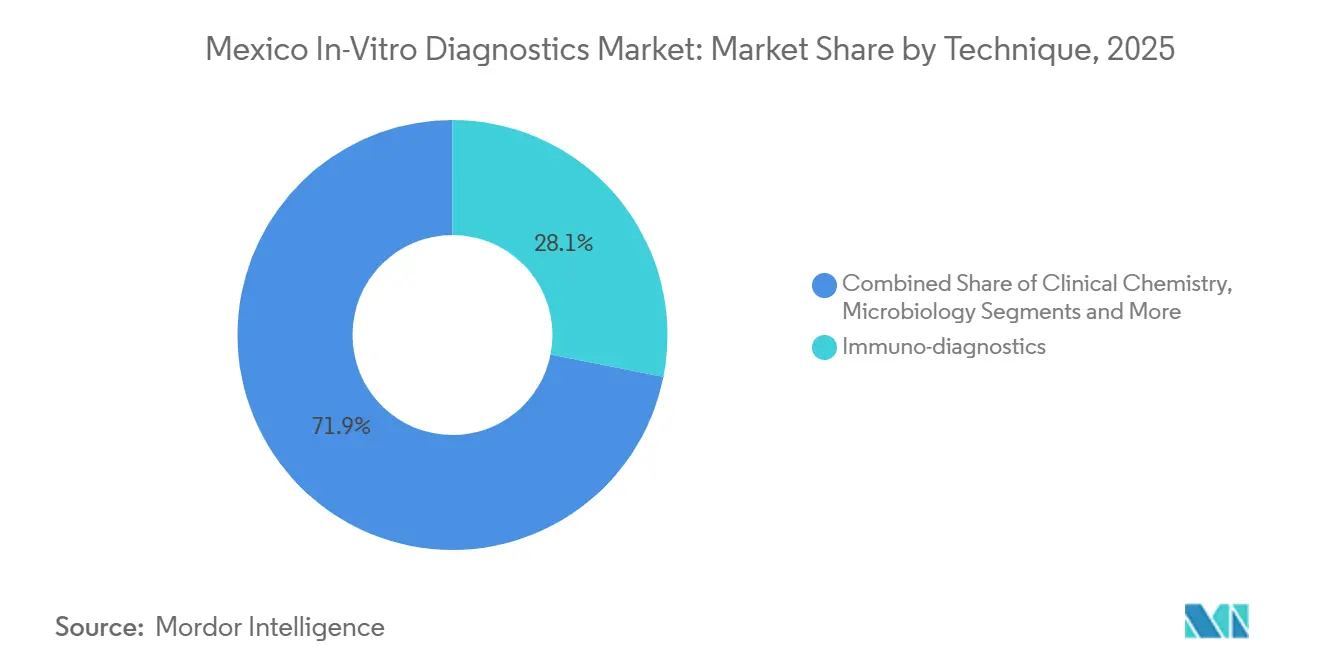

- Por tipo de prueba, el Inmuno-Diagnóstico representó el 28,11% de los ingresos de 2025, mientras que se proyecta que el Diagnóstico Molecular se expanda a una CAGR del 7,65% de 2026 a 2031.

- Por categoría de producto, los Reactivos y Kits capturaron el 54,88% del total de 2025; se espera que Software y Servicios registre el aumento más rápido con una CAGR del 8,32% hasta 2031.

- Por usabilidad, los Dispositivos de Diagnóstico In Vitro Desechables representaron el 57,08% de las ventas de 2025, mientras que se pronostica que los Equipos Reutilizables crezcan a una CAGR del 7,83% entre 2026 y 2031.

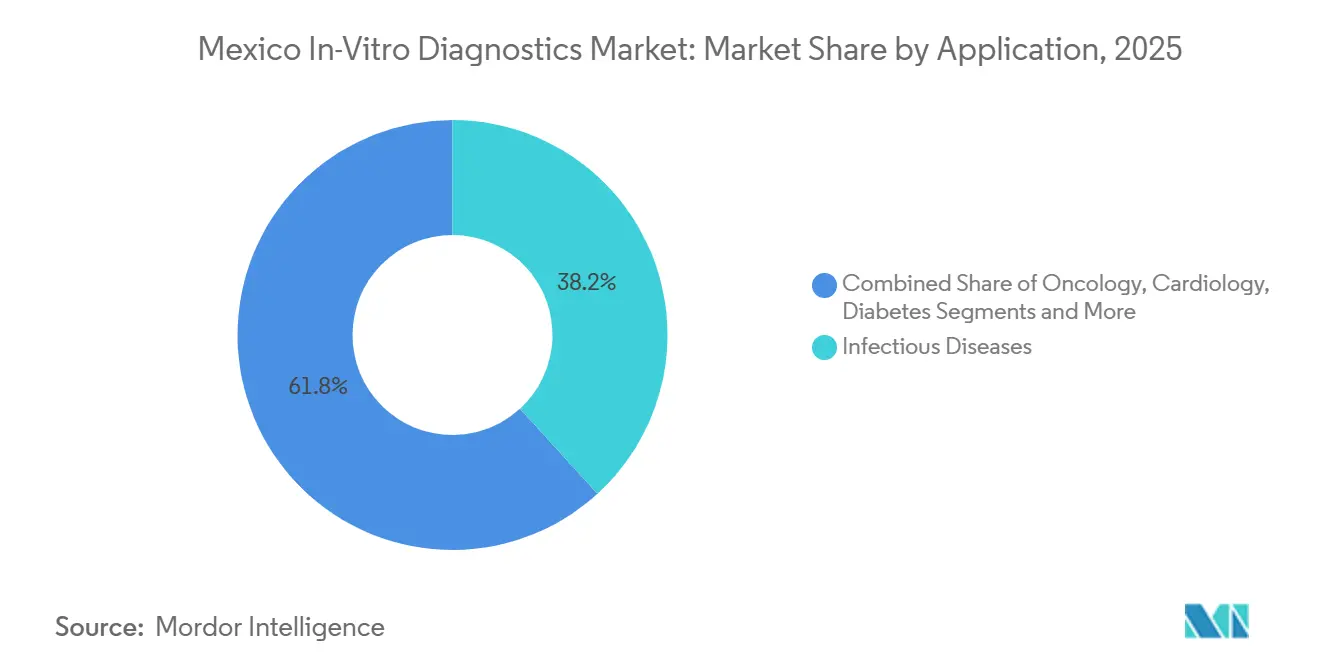

- Por aplicación, las Enfermedades Infecciosas generaron el 38,21% de los ingresos de 2025; las pruebas de Oncología están en camino de aumentar a una CAGR del 8,54% durante 2026-2031.

- Por usuario final, los Laboratorios Hospitalarios representaron el 38,15% de la demanda de 2025, y se prevé que los Usuarios de Atención Domiciliaria y Autodiagnóstico avancen a una CAGR del 6,54% durante el mismo período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en México

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalencia Creciente de Enfermedades Crónicas e Infecciosas | +1.2% | Nacional, mayor carga en Estado de México, Jalisco, Veracruz | Mediano plazo (2-4 años) |

| Creciente Penetración de las Pruebas en el Punto de Atención en Zonas Rurales | +0.8% | Nacional, primeras ganancias en Estado de México, Colima, Veracruz a través de IMSS Bienestar | Corto plazo (≤ 2 años) |

| Expansión del Financiamiento Público de Salud y la Cobertura de Seguros | +0.9% | Nacional, concentrado en adquisición federal a través de BIRMEX | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias Aceleradas a través de la Vía Rápida de COFEPRIS | +0.6% | Nacional, beneficia a productos aprobados por FDA/CE/PMDA | Corto plazo (≤ 2 años) |

| Creciente Localización de la Fabricación de Diagnóstico In Vitro bajo la Relocalización | +0.5% | Querétaro, Baja California, Ciudad Juárez | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Diagnóstico de Alto Rendimiento y Digital | +0.7% | Ciudad de México, Monterrey, Guadalajara | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Crónicas e Infecciosas

La tasa de sobrepeso adulto del 73,4% en México, la prevalencia de diabetes del 11,2% y la incidencia continua de tuberculosis y VIH amplían la demanda de detección rutinaria dentro del mercado de diagnóstico in vitro en México[1]Organización Mundial de la Salud, "Perfil de Enfermedades No Transmisibles de México 2025," who.int. Solo la diabetes generó un gasto doméstico en pruebas de glucosa que superó los USD 41 millones en 2024 y está previsto que alcance los USD 51 millones en 2030, en gran parte a través de tiras reactivas de farmacias minoristas adquiridas por trabajadores del sector informal. Las enfermedades infecciosas siguieron siendo la aplicación más grande, representando el 38,21% de los ingresos en 2025, aunque el cambio epidemiológico hacia trastornos no transmisibles está acelerando la adopción de paneles de oncología y cardiología. El Proyecto Puente de Leucemia Linfoblástica Aguda Pediátrica demostró que un modelo de concentrador y satélite puede trasladar más de 600 muestras moleculares a nivel nacional dentro de las restricciones presupuestarias, lo que sugiere una mayor escalabilidad si los presupuestos federales de oncología aumentan. Sin embargo, un retraso medio de diagnóstico de 113 días señala que la capacidad de laboratorio debe crecer en paralelo con la expansión del menú de pruebas para capturar el pleno potencial del mercado de diagnóstico in vitro mexicano.

Creciente Penetración de las Pruebas en el Punto de Atención en Zonas Rurales

El programa "La Muestra Viaja" de IMSS Bienestar comenzó en 2025 transportando muestras de 606 clínicas a 11 laboratorios regionales, atendiendo a 9 millones de residentes sin seguro y expandiéndose a Colima, Veracruz y Ciudad de México en 4 meses. El modelo evita la carga de capital de instalar analizadores en cada sitio rural, beneficiando a los proveedores de reactivos que ofrecen kits estables en cadena de frío y arrendamientos modulares en lugar de ventas directas de instrumentos. Aproximadamente una cuarta parte de los mexicanos vive en zonas rurales, creando una demanda latente de paneles de diagnóstico rápido en el punto de atención que permanece insatisfecha, ya que el reembolso aún prioriza el precio unitario más bajo sobre el tiempo de respuesta. Los monitores continuos de glucosa ilustran el límite: los dispositivos prometen un control glucémico más estricto pero enfrentan una adopción lenta porque los pagadores públicos los omiten de los formularios y la infraestructura de telesalud es escasa fuera de las grandes metrópolis. Los paneles moleculares sindrómicos aprobados por COFEPRIS en 2024 están listos para su implementación una vez que converjan el financiamiento y la capacitación del personal, lo que subraya el potencial alcista a mediano plazo para el mercado de diagnóstico in vitro en México.

Expansión del Financiamiento Público de Salud y la Cobertura de Seguros

La mega-licitación BIRMEX 2025-2026 agrupó MXN 130 mil millones (USD 6,34 mil millones) en 3.900 códigos, transformando las compras estatales fragmentadas en subastas federales únicas que inclinan el poder de negociación hacia los titulares de alto volumen. Si bien la compresión de precios afecta a los reactivos de rutina, los ganadores de adjudicaciones aseguran el consumo de consumibles plurianuales en plataformas cerradas, consolidando su posición en el mercado de diagnóstico in vitro en México. La adquisición pública representa actualmente aproximadamente tres cuartas partes del gasto en diagnóstico, amplificando el impacto de cualquier variación presupuestaria. Sin embargo, la informalidad laboral del 54-55% frena la penetración de los seguros privados, dejando el gasto de bolsillo en el 41,37% del gasto total en salud y sosteniendo un mercado minorista paralelo en efectivo para análisis avanzados que no logran obtener reembolso. Los productos que carecen de aprobaciones estándar de la FDA, la EMA u otros pares del Foro Internacional de Reguladores de Dispositivos Médicos siguen siendo inelegibles para la vía rápida, limitando las ganancias de participación a corto plazo de los innovadores más pequeños.

Aprobaciones Regulatorias Aceleradas a través de la Vía Rápida de COFEPRIS

La afiliación de COFEPRIS al Foro Internacional de Reguladores de Dispositivos Médicos en 2024 y la guía de equivalencia de junio de 2025 redujeron la autorización para dispositivos con aprobación FDA-510(k) o Marcado CE a 30 días. Las multinacionales aprovechan esa ventana para participar en licitaciones sin esperar las revisiones tradicionales de 60 días para dispositivos de Clase III, acortando los ciclos de generación de ingresos dentro del mercado de diagnóstico in vitro en México. Las herramientas digitales como Digipris ahora permiten carriles prioritarios de 24 horas para trámites de transferencia de derechos, lo que indica un mayor alivio burocrático. Los costos de cumplimiento sí aumentan bajo las reglas de vigilancia poscomercialización de NOM-240-SSA1-2024, aunque los actores más grandes ya operan equipos globales de tecnovigilancia. En contraste, las empresas regionales sin aprobaciones reconocidas enfrentan revisiones más largas más documentación en español con apostillas, lo que retrasa la entrada y refuerza la concentración del mercado.

Análisis de Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Requisitos de Cumplimiento Regulatorio Estrictos y Cambiantes | –0.4% | Nacional, mayor carga en trámites de Clase III | Mediano plazo (2-4 años) |

| Reembolso Inadecuado para Pruebas Moleculares Avanzadas | –0.6% | Nacional, agudo en paneles de oncología y autoinmunes | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro y Dependencia de Importaciones de Reactivos | –0.5% | Nacional, exposición a Estados Unidos y China | Corto plazo (≤ 2 años) |

| Infraestructura de Laboratorio Desigual Más Allá de los Principales Centros Urbanos | –0.3% | Zonas rurales y ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de Cumplimiento Regulatorio Estrictos y Cambiantes

Las Buenas Prácticas de Manufactura alineadas con ISO-13485 bajo NOM-241-SSA1-2021 ahora cubren las plantas IMMEX de exportación exclusiva, añadiendo auditorías y cargas de documentación que pesan más sobre los fabricantes por contrato. La nueva regla de etiquetado NOM-137-SSA1-2024 exige etiquetas electrónicas en español más códigos QR, lo que genera rediseños de empaques y costos adicionales por unidad de mantenimiento de existencias. El proyecto de norma de vigilancia poscomercialización obliga además a los equipos de tecnovigilancia a reportar eventos adversos dentro de plazos estrictos, aumentando el gasto administrativo en todo el mercado de diagnóstico in vitro en México. Aunque la vía de equivalencia de 30 días acelera los lanzamientos, excluye las autorizaciones de uso de emergencia, retrasando los análisis de respuesta a pandemias. Un retraso de 12.000 expedientes en 2022 muestra que incluso con Digipris, las limitaciones de recursos pueden extender las revisiones de Clase III, añadiendo riesgo de cronograma para las plataformas novedosas.

Reembolso Inadecuado para Pruebas Moleculares Avanzadas

HER2, BRCA y PD-L1 permanecen fuera de la cobertura pública, transfiriendo los costos de las pruebas oncológicas a los pacientes o a programas patrocinados por la industria farmacéutica que distorsionan la competencia y restringen los volúmenes de los laboratorios independientes. Las licitaciones de BIRMEX recompensan el precio neto más bajo, desincentivando los paneles de alta complejidad a menos que los proveedores demuestren claras compensaciones de costos. El gasto de bolsillo ya representa el 41,37% del gasto total en salud, por lo que la capacidad de pago privado es limitada. Los proyectos piloto de tamizaje neonatal muestran que los paneles de secuenciación de nueva generación cuestan entre 3 y 5 veces los precios de Estados Unidos debido a los aranceles de importación, lo que suprime la adopción incluso entre las familias más acomodadas. Sin un marco de precios estatutario, los aseguradores privados aplican una autorización previa estricta, reduciendo aún más la demanda potencial y moderando la trayectoria de crecimiento del mercado de diagnóstico in vitro en México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Plataformas Moleculares Superan a los Análisis Convencionales

El inmuno-diagnóstico retuvo el 28,11% de la participación del mercado de diagnóstico in vitro en México en 2025, mientras que se pronostica que el Diagnóstico Molecular se expanda a una CAGR del 7,65% hasta 2031, la más alta entre todas las categorías de pruebas. Los analizadores de inmunoensayo instalados siguen siendo los caballos de batalla para los paneles de diabetes y lípidos en los hospitales públicos, aunque los biomarcadores oncológicos y los paneles sindrómicos de enfermedades infecciosas están redirigiendo los presupuestos de capital hacia sistemas de PCR, isotérmicos y PCR digital[2]. Los módulos GeneXpert de Cepheid ya apoyan los programas de tuberculosis y VIH, y BIOFIRE de BioMérieux canaliza paneles respiratorios y de sepsis hacia los servicios de urgencias donde la respuesta rápida acorta los ciclos de antibióticos. La presión de mercantilización sobre los reactivos de química rutinaria mantiene los precios estables, pero los cartuchos moleculares de sistema cerrado siguen teniendo un precio premium, lo que sostiene el crecimiento de los ingresos a pesar de menores volúmenes de pruebas.

La adopción molecular también se beneficia de la vía de equivalencia de 30 días de COFEPRIS, que permite que los análisis aprobados por la FDA participen en licitaciones consolidadas sin ensayos locales prolongados. Los laboratorios que buscan la acreditación ISO 15189 prefieren los termocicladores de PCR de alto rendimiento que aseguran contratos de arrendamiento de reactivos a lo largo de diez años, profundizando la fidelización de proveedores. La rápida adopción de paneles, combinada con la demanda arraigada de inmuno-diagnóstico, posiciona el segmento de tipo de prueba como un motor de doble impulso del mercado de diagnóstico in vitro en México en su conjunto.

Por Producto: Software y Servicios se Aceleran en Medio de la Digitalización

Los Reactivos y Kits representaron el 54,88% del mercado de diagnóstico in vitro en México en 2025, reflejando la intensidad de consumibles de las tiras de monitoreo de glucosa, los reactivos de inmunoensayo y los cartuchos moleculares. Sin embargo, se proyecta que Software y Servicios crezca a una CAGR del 8,32% hasta 2031 a medida que los laboratorios implementen middleware, sistemas de información de laboratorio e identificación de errores habilitada por inteligencia artificial para cumplir con los mandatos de tecnovigilancia de NOM-240-SSA1-2024. Los hospitales públicos agrupan los arrendamientos de equipos con análisis en la nube, convirtiendo las tarifas de servicio en un componente integrado de los presupuestos operativos anuales.

El cambio hacia las plataformas digitales se acelera por una brecha de talento; solo el 4,7% del personal de laboratorio encuestado tenía formación formal en inteligencia artificial, aunque el 75,4% expresó apoyo a la automatización, impulsando la demanda de software llave en mano que simplifica la adopción. Las ventas de instrumentos siguen alineadas con ciclos de reemplazo de siete a diez años, pero los proveedores aumentan la fidelización incorporando algoritmos de mantenimiento predictivo y calibración remota dentro de los contratos de servicio. A medida que las normas de cumplimiento se endurecen, las suscripciones de software superan al hardware en contribución de margen, diversificando aún más los flujos de ingresos dentro del mercado de diagnóstico in vitro en México.

Por Usabilidad: Los Desechables Dominan pero los Reutilizables Ganan Terreno

Los dispositivos de diagnóstico in vitro desechables mantuvieron una participación del 57,08% en 2025, impulsados por los kits de antígeno rápido de un solo uso y las tiras de glucosa vendidas a través de 650.000 puntos de venta de farmacias en todo el país. Sin embargo, los Equipos Reutilizables avanzan a una CAGR del 7,83% a medida que los canales de adquisición federal concentran los analizadores de alto rendimiento en laboratorios centrales que amortizan los costos de capital en grandes volúmenes de pruebas. El programa de transporte de muestras "La Muestra Viaja" valida este giro al trasladar especímenes de clínicas rurales a centros regionales equipados con plataformas reutilizables en lugar de dispersar desechables ampliamente.

La regla de etiquetado NOM-137-SSA1-2024, que exige instrucciones electrónicas con código QR, eleva ligeramente los costos por unidad para los desechables, mientras que tiene un impacto insignificante en los instrumentos más grandes que ya incluyen documentación digital. La fragilidad de la cadena de frío y los retrasos aduaneros exponen a los biológicos de un solo uso al riesgo de deterioro, lo que lleva a los responsables de adquisiciones hacia analizadores duraderos con reactivos almacenados localmente. En conjunto, estas fuerzas reequilibran el mercado de diagnóstico in vitro en México hacia un modelo mixto en el que el crecimiento de los equipos de capital se modera pero no eclipsa la demanda de consumibles de gran volumen.

Por Aplicación: Las Pruebas de Oncología Aumentan frente a las Basadas en Enfermedades Infecciosas

Los análisis de enfermedades infecciosas contribuyeron con el 38,21% de los ingresos por aplicación en 2025, consolidando su papel en los programas de vigilancia de tuberculosis, VIH y dengue. Sin embargo, se proyecta que los paneles de oncología aumenten a una CAGR del 8,54% hasta 2031 a medida que los hospitales buscan el estado de BRCA, HER2 y PD-L1 para orientar las opciones de terapia dirigida a pesar de las actuales brechas de reembolso. Los retrasos diagnósticos medios de 113 días han motivado a los centros terciarios a adoptar PCR multiplex y paneles de secuenciación de nueva generación que condensan los estudios en un solo encuentro, mejorando las vías de atención incluso en escenarios de pago directo.

Las pruebas patrocinadas por la industria farmacéutica compensan algunas deficiencias de financiamiento público, canalizando volúmenes de diagnóstico complementario hacia laboratorios de referencia que cumplen criterios de calidad estrictos. Los paneles de cardiología y metabólicos crecen más lentamente pero mantienen una demanda de referencia dada la prevalencia de hipertensión del 19,7% y de diabetes del 11,2%. Estas dinámicas mantienen las pruebas infecciosas como la columna vertebral de volumen, mientras que la oncología aporta un crecimiento incremental de alto margen dentro de la narrativa del mercado de diagnóstico in vitro en México.

Por Usuario Final: El Autodiagnóstico en el Hogar se Expande junto con los Laboratorios Hospitalarios

Los laboratorios hospitalarios representaron el 38,15% de los ingresos de 2025, anclados por los centros terciarios que realizan pruebas moleculares e inmunopaneles de alta complejidad bajo acuerdos plurianuales de arrendamiento de reactivos. Se espera que los usuarios de atención domiciliaria y autodiagnóstico crezcan a una CAGR del 6,54%, impulsados por glucómetros y pruebas de antígeno respiratorio dispensadas en farmacias que atraen al 54-55% de la fuerza laboral informal que carece de seguro del empleador. Los laboratorios de referencia independientes, con más de 18.000 unidades registradas, llenan las brechas regionales pero enfrentan presión de precios de las licitaciones públicas consolidadas que dirigen los volúmenes masivos hacia los centros hospitalarios.

Las aplicaciones de salud digital están comenzando a vincular los resultados de las autopruebas con las consultas de telemedicina, reforzando la demanda de glucómetros habilitados con Bluetooth incluso sin reembolso formal. Los puntos de atención en clínicas rurales dependen de los programas de transporte de muestras en lugar de analizadores in situ, preservando su papel como nodos de recolección en lugar de laboratorios completos. La interacción entre estos canales sostiene una base de clientes diversificada, asegurando que ningún usuario final domine la ecuación de participación del mercado de diagnóstico in vitro en México en su conjunto.

Panorama Competitivo

Abbott, Roche, Siemens Healthineers y BD anclan colectivamente las licitaciones públicas de alto volumen combinando la equivalencia regulatoria con amplios menús de pruebas y un profundo servicio de campo. Roche Diagnostics México registró ventas de MXN 5,75 mil millones (USD 287 millones) en 2024, un aumento interanual del 8,4%, impulsado por las instalaciones de cobas pro de inmunoquímica a pesar de los retrasos presupuestarios. BD opera 12 plantas que emplean a 17.000 trabajadores, fabricando principalmente jeringas y tubos Vacutainer, lo que le otorga influencia en los contratos de recolección de muestras que alimentan las ventas de reactivos para analizadores. Siemens Healthineers aprovecha las bases instaladas de ADVIA y Atellica para asegurar el consumo de consumibles, mientras que su middleware permite el cumplimiento de las reglas de tecnovigilancia NOM-240-SSA1-2024, profundizando la fidelización de cuentas.

Los competidores de nivel medio apuntan a espacios en blanco. QIAGEN comercializa análisis de PCR digital para dengue y viruela del mono autorizados por COFEPRIS en 2024, creando un nicho en paneles sindrómicos respiratorios y de enfermedades tropicales. BioMérieux aprovecha BIOFIRE SPOTFIRE y VITEK REVEAL para acelerar el tiempo de respuesta de las pruebas de resistencia antimicrobiana de 24 horas a seis, atrayendo a los centros terciarios que combaten las infecciones nosocomiales. La línea Ion Torrent de Thermo Fisher y los instrumentos NextSeq de Illumina tienen una adopción pública limitada debido al costo de los reactivos, pero mantienen una posición en los laboratorios privados de oncología que manejan la secuenciación patrocinada por la industria farmacéutica.

Los movimientos estratégicos revelan una rivalidad que se intensifica. Seegene formó una empresa conjunta de intercambio tecnológico con Werfen a finales de 2024, un modelo que podría trasladarse a México una vez que el talento local y los incentivos se alineen. Shimadzu inauguró una subsidiaria en México en septiembre de 2024, con un laboratorio de demostración previsto para 2025, lo que señala que la creciente demanda de instrumentos analíticos se está extendiendo hacia los sistemas médicos. Mientras tanto, los mezcladores de reactivos domésticos más pequeños enfrentan batallas cuesta arriba: al carecer de marcas FDA o CE, deben atravesar revisiones de Clase III de 60 días y no pueden licitar en las licitaciones de vía rápida de BIRMEX, lo que comprime los márgenes y fomenta la consolidación dentro del mercado de diagnóstico in vitro en México.

Líderes de la Industria de Diagnóstico In Vitro en México

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc.

bioMerieux SA

Abbott Laboratories

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Abbott anunció una planta de dispositivos de electrofisiología de USD 200 millones en Querétaro orientada a más de 1.000 nuevos empleos, reforzando la relocalización de dispositivos médicos aunque aún sin cubrir reactivos de diagnóstico in vitro

- Octubre de 2024: Seegene y Werfen crearon una nueva empresa con sede en España para localizar la investigación y desarrollo de PCR sindrómico, un modelo en evaluación para México para atender paneles de patógenos regionales

- Junio de 2024: QIAGEN lanzó 35 análisis de PCR digital, incluidos serotipos de dengue 1-4 y chikungunya, tras la autorización de COFEPRIS para apoyar la vigilancia de enfermedades endémicas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de diagnóstico in vitro (IVD) de México como todos los ingresos generados dentro del país a partir de reactivos, analizadores, herramientas de gestión de datos y servicios asociados utilizados para analizar sangre, orina, tejidos y otras muestras humanas en laboratorios o en el punto de atención para el diagnóstico, cribado o monitoreo de enfermedades.

Exclusión del alcance: los ingresos provenientes de ensayos exclusivamente para investigación, fabricación por contrato y pruebas veterinarias quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Inmuno-Diagnóstico

- Diagnóstico Molecular

- Hematología

- Coagulación

- Microbiología

- Otros Tipos de Prueba

- Por Producto

- Instrumentos

- Reactivos y Kits

- Software y Servicios

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Equipos Reutilizables

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Oncología

- Cardiología

- Trastornos Autoinmunes

- Nefrología

- Otras Aplicaciones

- Por Usuario Final

- Laboratorios Independientes

- Laboratorios Hospitalarios

- Entornos de Punto de Atención

- Usuarios de Atención Domiciliaria y Autodiagnóstico

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a directores de laboratorio, compradores hospitalarios, distribuidores regionales y reguladores en estados del norte, centro y sur del país. Los intercambios validaron los precios de venta promedio, los cambios en la combinación de menús y las curvas de adopción realistas para los kits moleculares de punto de atención.

Investigación documental

Primero mapeamos el conjunto de demanda revisando conjuntos de datos abiertos del Sistema Nacional de Vigilancia Epidemiológica de México, registros de importación de COFEPRIS, datos de salud de la OCDE y tablas de gasto en salud del Banco Mundial. Los resúmenes comerciales de la Asociación Mexicana de Laboratorios Clínicos y los artículos técnicos de la IFCC clarificaron los volúmenes de pruebas y el consumo de reactivos. Los informes 10-K de las empresas, las presentaciones para inversores y los avisos de licitación gubernamentales orientaron los rangos de precios locales. Cuando escaseaban los detalles por subsegmento, los analistas de Mordor extrajeron indicios sobre la base instalada de D&B Hoovers, Dow Jones Factiva y las tendencias de patentes de Questel. Estas fuentes mencionadas son ilustrativas; se consultaron muchos documentos adicionales para verificar cada dato.

Dimensionamiento del mercado y pronóstico

Construimos un modelo descendente que convierte datos de importación, producción y procedimientos en gasto anual. Luego cruzamos los totales con consolidaciones selectivas ascendentes de proveedores. Los insumos clave incluyen la prevalencia de diabetes, la recuperación de cirugías electivas, la inscripción en seguros privados, las actualizaciones de reembolso público, la base instalada de analizadores y la penetración del punto de atención. La regresión multivariada vincula los volúmenes de pruebas y las trayectorias de precios con el PIB per cápita y el gasto en salud, y el consenso de expertos delimita los rangos de los escenarios. Las brechas en datos granulares se cubren con factores normalizados de reactivo por prueba obtenidos durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a verificaciones de varianza frente a valores históricos de importación y archivos de reclamaciones de aseguradoras. Los analistas senior examinan las anomalías y, si surgen eventos materiales, vuelven a contactar a las fuentes antes de la actualización anual programada, de modo que los clientes siempre reciban una visión actualizada.

Por qué la línea base de Mordor para el diagnóstico in vitro en México es confiable

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes canastas de productos, versiones de datos y tratamientos de divisas.

Nuestro año base 2025, la inclusión más amplia de tarifas de software y la cadencia de actualización anual mantienen la línea base de Mordor vigente y lista para la toma de decisiones. Las principales brechas surgen cuando otros estudios omiten los servicios auxiliares, se basan en datos aduaneros más antiguos de 2024 o proyectan el crecimiento con métodos de un solo factor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,22 mil millones (2025) | Mordor Intelligence | - |

| USD 2,41 mil millones (2024) | Global Consultancy A | Excluye software y servicios, utiliza precios de 2024 sin ajuste por inflación |

| USD 2,20 mil millones (2024) | Trade Journal B | Menú de pruebas más reducido y crecimiento de un solo factor, validación primaria limitada |

Estos contrastes demuestran que nuestra rigurosa selección de variables, las verificaciones de precios actualizadas y las revisiones de múltiples etapas ofrecen una línea base transparente en la que los usuarios finales pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector de diagnóstico in vitro de México en 2031?

Se pronostica que alcanzará USD 1,84 mil millones en 2031, expandiéndose a una CAGR del 5,08% desde 2026.

¿Qué categoría de prueba se expande más rápidamente en México?

Se proyecta que el diagnóstico molecular crezca a una CAGR del 7,65% hasta 2031 debido a los biomarcadores oncológicos y los paneles infecciosos sindrómicos.

¿Qué área de producto está experimentando el aumento de ingresos más rápido?

Software y Servicios lidera con una CAGR del 8,32% a medida que los laboratorios instalan sistemas de información de laboratorio y herramientas de calidad impulsadas por inteligencia artificial para cumplir con las normas NOM-240-SSA1-2024.

¿Cómo afecta la relocalización al suministro de diagnósticos?

Las nuevas plantas en Querétaro y Baja California mejoran la disponibilidad de hardware, aunque la mayoría de los reactivos de alto valor siguen siendo dependientes de importaciones.

¿Por qué los análisis de oncología enfrentan obstáculos de adopción?

El reembolso público omite las pruebas de HER2, BRCA y PD-L1, transfiriendo los costos a los pacientes o a los programas farmacéuticos y limitando el crecimiento del volumen.

¿Qué regiones tienen el mayor potencial de crecimiento fuera de la Ciudad de México?

Monterrey, Guadalajara y los estados fronterizos como Nuevo León muestran oportunidades gracias a hospitales más grandes y ventajas logísticas transfronterizas.

Última actualización de la página el: