Tamaño y participación del mercado de proteína de suero de leche en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

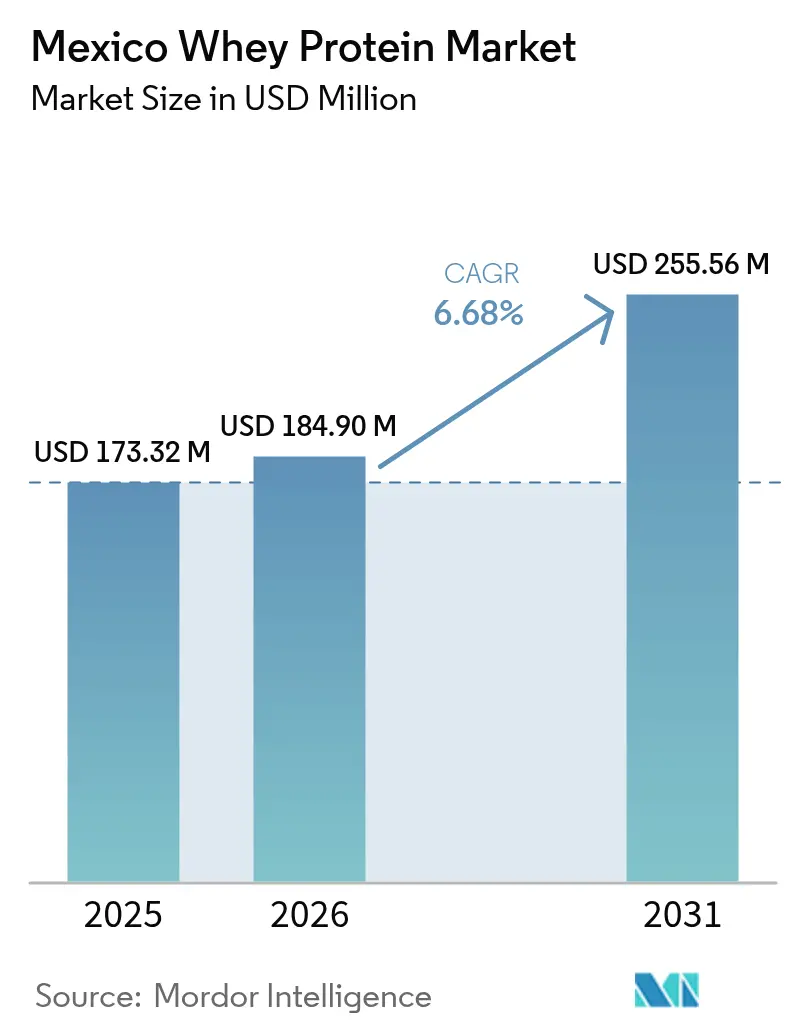

| Tamaño del mercado en el año base (2025) | 173.32 Millones de dólares |

| Tamaño del Mercado (2026) | 184.9 Millones de dólares |

| Tamaño del Mercado (2031) | 255.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proteína de suero de leche en México por Mordor Intelligence

Se espera que el mercado de proteína de suero de leche en México crezca de USD 173,32 millones en 2025 a USD 184,9 millones en 2026 y se proyecta que alcance USD 255,56 millones en 2031 a una CAGR del 6,68% durante 2026-2031. Este crecimiento refleja cambios en el panorama nutricional y una base de consumidores en expansión. El mercado está evolucionando de un segmento de nicho centrado en atletas hacia una categoría de nutrición más amplia, impulsado por la creciente conciencia sobre los beneficios de las proteínas para la salud muscular, el control del peso y el bienestar general. La proteína de suero de leche ahora se considera no solo como un suplemento deportivo, sino también como un componente dietético funcional adecuado para el consumo diario en diversos grupos de edad y estilos de vida. El desarrollo del mercado está influenciado por cambios en el comportamiento del consumidor, incluida la creciente adopción de estilos de vida activos y orientados al fitness, una mayor conciencia sobre la salud y el bienestar, y un mayor reconocimiento de las deficiencias de proteínas en las dietas habituales.

Puntos clave del informe

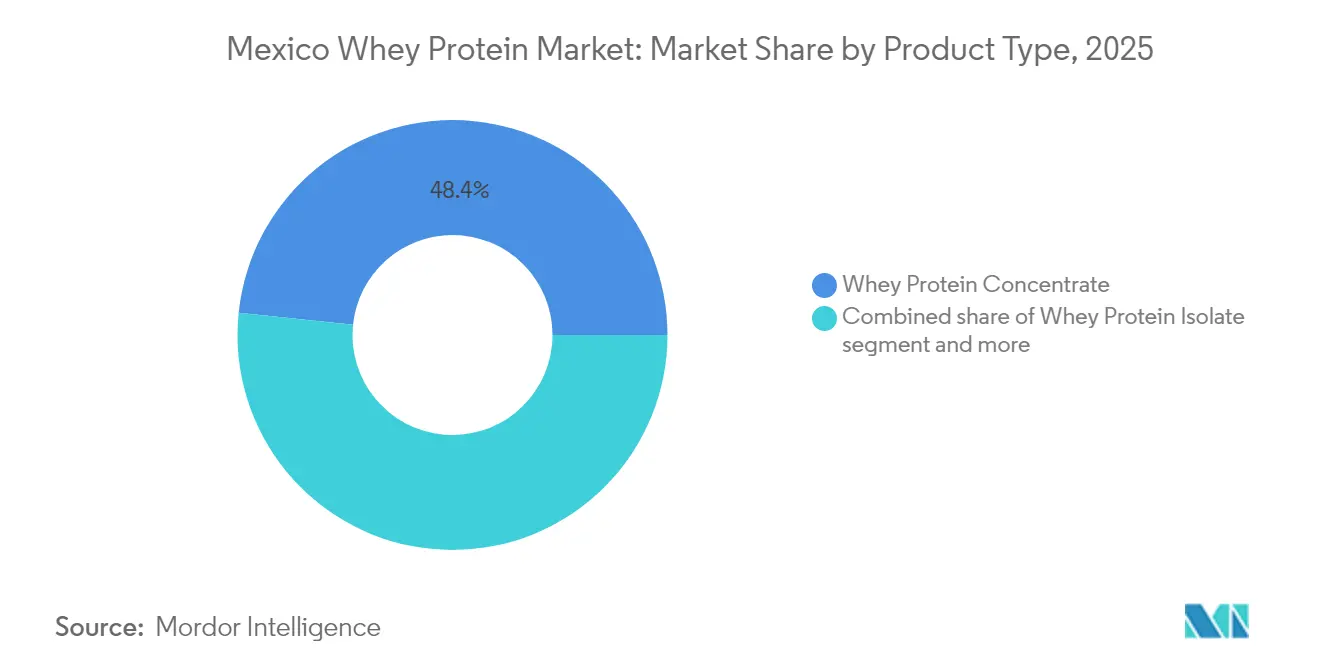

- Por tipo de producto, el concentrado de proteína de suero de leche lideró con el 48,35% de la participación del mercado de proteína de suero de leche en México en 2025; se prevé que la proteína de suero de leche hidrolizada se expanda a una CAGR del 7,08% hasta 2031.

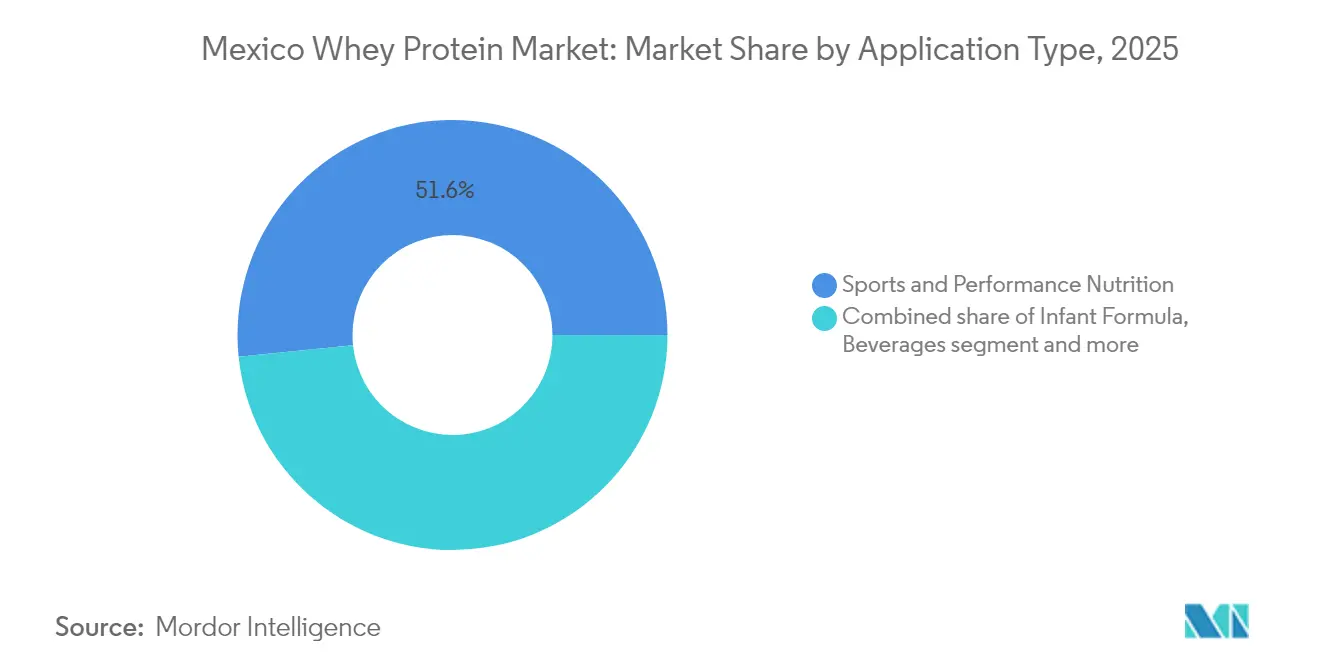

- Por aplicación, la nutrición deportiva y de rendimiento representó una participación del 51,62% del tamaño del mercado de proteína de suero de leche en México en 2025, y las bebidas avanzan a una CAGR del 7,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de proteína de suero de leche en México

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (%) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cultura creciente de fitness y estilos de vida activos | +1.2% | Nacional, con concentración en Ciudad de México, Guadalajara y Monterrey | Mediano plazo (2-4 años) |

| Mayor conciencia sobre salud y bienestar | +1.0% | Nacional, con aceleración en centros urbanos y segmentos socioeconómicos más altos | Corto plazo (≤ 2 años) |

| Aumento en la conciencia sobre la deficiencia de proteínas | +0.8% | Nacional, particularmente entre mujeres y población de la tercera edad | Mediano plazo (2-4 años) |

| Preferencia por productos naturales y con etiqueta limpia | +0.7% | Nacional, impulsado por el cumplimiento de la NOM-051 y la demanda de los consumidores | Corto plazo (≤ 2 años) |

| Mejora en las tecnologías de procesamiento | +0.9% | Global, con impacto directo en México a través de ingredientes importados | Largo plazo (≥ 4 años) |

| Innovación de productos y variedad | +1.1% | Nacional, liderado por marcas internacionales y plataformas de comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura creciente de fitness y estilos de vida activos

La creciente cultura del fitness y los estilos de vida activos es un factor clave que impulsa el mercado de proteína de suero de leche en México. Una proporción cada vez mayor de la población participa en ejercicio físico, deportes organizados y actividades de fitness recreativo. Este cambio cultural hacia la salud, la fuerza y el bienestar físico ha ampliado la base de consumidores de suplementos proteicos, extendiéndose más allá de los atletas profesionales para incluir a personas que asisten al gimnasio, deportistas aficionados y entusiastas del fitness en general. La proteína de suero de leche ha ganado popularidad como solución nutricional dentro de esta tendencia debido a su alto valor biológico, rápida absorción y su reconocido papel en el apoyo a la recuperación muscular, la resistencia y el desarrollo de masa muscular magra. Esta tendencia está respaldada por datos de participación a nivel nacional. Según el Instituto Nacional de Estadística y Geografía (INEGI), el 41,1% de las personas en México realizó alguna forma de deporte o ejercicio físico durante su tiempo libre en 2024 [1]Fuente: Instituto Nacional de Estadística y Geografía (INEGI), "Número de adultos que realizaron actividad física en México", inegi.org.mx. Este alto nivel de participación pone de relieve la creciente prevalencia del fitness y los estilos de vida activos en todo el país. También enfatiza un mercado amplio y en expansión para productos de nutrición deportiva y de rendimiento, con la proteína de suero de leche reconocida como un componente fundamental de la nutrición posterior al ejercicio.

Mayor conciencia sobre salud y bienestar

El aumento de la conciencia sobre la salud y el bienestar es un factor clave del mercado de proteína de suero de leche en México, ya que más consumidores reconocen la conexión entre la nutrición, el estilo de vida y los resultados de salud a largo plazo. Las preocupaciones sobre el control del peso, la salud metabólica y el bienestar físico general están llevando a las personas a adoptar dietas ricas en proteínas como parte de planes de nutrición equilibrada. La proteína de suero de leche, valorada por su perfil de aminoácidos de alta calidad, sus beneficios de saciedad y su papel en el apoyo a la masa muscular magra, se percibe cada vez más no solo como un suplemento deportivo, sino también como una opción nutricional diaria para el control del peso y la mejora de la calidad dietética. Según la Secretaría de Salud, el 67,6% de las personas de entre 20 y 39 años en México fueron clasificadas con sobrepeso u obesidad en 2023, lo que subraya los importantes desafíos de salud relacionados con la nutrición y el estilo de vida en el país [2]Fuente: Secretaría de Salud, "Prevalencia de sobrepeso y obesidad en adultos en México", gob.mx. Esta alta prevalencia ha intensificado la conciencia sobre la salud preventiva, alentando a los consumidores a ajustar sus hábitos alimenticios aumentando la ingesta de proteínas y reduciendo las calorías vacías. En consecuencia, la proteína de suero de leche está ganando popularidad en productos para el control del peso, alimentos funcionales y bebidas orientadas a la saciedad, la preservación muscular y estilos de vida más saludables.

Aumento en la conciencia sobre la deficiencia de proteínas

La creciente conciencia sobre la deficiencia de proteínas es un impulsor significativo del mercado de proteína de suero de leche en México, ya que los consumidores y los profesionales de la salud enfatizan cada vez más la importancia de una ingesta adecuada de proteínas para mantener la masa muscular, la salud metabólica y la funcionalidad física general. Históricamente, muchas dietas en la región han sido predominantemente basadas en carbohidratos, lo que ha resultado en un consumo insuficiente de proteínas de alta calidad, particularmente entre adultos jóvenes, poblaciones de mayor edad e individuos con estilos de vida activos. Con una mejor educación nutricional y una mayor conciencia de los efectos de la deficiencia de proteínas, como la pérdida muscular, la fatiga, la inmunidad debilitada, la recuperación más lenta y el rendimiento físico reducido, los consumidores buscan activamente fuentes de proteínas convenientes y completas. La proteína de suero de leche, conocida por su alto valor biológico, perfil completo de aminoácidos, rápida digestibilidad y versatilidad en diversas aplicaciones, está ganando reconocimiento como una solución eficaz para abordar las deficiencias en la ingesta diaria de proteínas y apoyar los objetivos de salud general.

Preferencia por productos naturales y con etiqueta limpia

La preferencia por productos naturales y con etiqueta limpia es un impulsor significativo del mercado de proteína de suero de leche en México, ya que los consumidores valoran cada vez más la transparencia, la sencillez y la confianza en los productos alimenticios y nutricionales. Esta tendencia refleja un cambio más amplio hacia el consumo informado, donde las personas evalúan cuidadosamente el contenido de los productos y prefieren artículos elaborados con ingredientes naturales y mínimamente procesados con un etiquetado claro. En el mercado de proteína de suero de leche, esto ha generado una creciente demanda de formulaciones libres de edulcorantes artificiales, sabores sintéticos y aditivos innecesarios. Los consumidores se sienten particularmente atraídos por afirmaciones como origen natural, lácteos de vacas alimentadas con pasto, ingredientes no modificados genéticamente y prácticas de fabricación limpias. En apoyo a esta tendencia, los análisis del comportamiento del consumidor de Kerry Group revelan que el 50% de los consumidores en México leen las etiquetas de los productos con mayor detenimiento, y el 43% presta especial atención a las listas de ingredientes. Estos hallazgos destacan una mayor conciencia y escepticismo hacia los ingredientes complejos o desconocidos, enfatizando el papel fundamental de la transparencia de los ingredientes en la construcción de la confianza del consumidor.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (%) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios elevados de los productos y posicionamiento premium | -0.6% | Nacional, más agudo en los segmentos socioeconómicos más bajos y en las zonas rurales | Corto plazo (≤ 2 años) |

| Competencia de proteínas de origen vegetal | -0.5% | Nacional, concentrada en segmentos de consumidores veganos e intolerantes a la lactosa | Mediano plazo (2-4 años) |

| Cadena de suministro y dependencia de importaciones | -0.4% | Nacional, con vulnerabilidad a la política comercial y a las interrupciones logísticas | Largo plazo (≥ 4 años) |

| Desafíos regulatorios y de etiquetado | -0.3% | Nacional, afectando a todos los fabricantes e importadores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios elevados de los productos y posicionamiento premium

Los precios elevados de los productos y el posicionamiento premium constituyen restricciones significativas para el crecimiento del mercado de proteína de suero de leche en México, limitando la adopción principalmente a los segmentos de consumidores urbanos y orientados al fitness. Los productos premium de proteína de suero de leche, en particular los aislados y las variantes hidrolizadas, tienen precios considerablemente más altos debido a los requisitos de procesamiento avanzado, las materias primas importadas y los atributos de valor agregado como la pureza, la absorción rápida o las afirmaciones de etiqueta limpia. Este posicionamiento premium crea una barrera para los consumidores sensibles al precio, especialmente en ciudades secundarias y zonas semiurbanas o rurales, donde la asequibilidad es un factor crítico en las decisiones de compra. En consecuencia, una proporción sustancial de consumidores potenciales puede reducir la frecuencia de consumo o elegir alternativas proteicas de menor costo. Además, la falta de estrategias de marketing específicas, las redes de distribución limitadas y la insuficiente educación del consumidor sobre los beneficios de la proteína de suero de leche en las zonas no urbanas obstaculizan significativamente el crecimiento del mercado y una adopción más amplia.

Competencia de proteínas de origen vegetal

La competencia de las proteínas de origen vegetal representa un desafío significativo y creciente para el mercado de proteína de suero de leche en México, ya que los consumidores se desplazan cada vez más hacia fuentes alternativas de proteínas impulsados por prioridades de salud, sostenibilidad y ética. Las proteínas de origen vegetal, incluidas las de guisante, soja, arroz y formulaciones botánicas mezcladas, están ganando prominencia rápidamente en la nutrición deportiva, los alimentos funcionales y las bebidas, estableciéndose como sustitutos creíbles y atractivos de la proteína de suero de leche de origen animal. Estas alternativas se comercializan intensamente como libres de lactosa, aptas para veganos y ambientalmente sostenibles, lo que resulta muy atractivo para personas con sensibilidades digestivas, preferencias sin lácteos o estilos de vida dietéticos orientados a las plantas. Con una creciente conciencia de los consumidores, una continua innovación de productos y una mayor accesibilidad a las opciones de origen vegetal, estas alternativas están captando de manera constante una mayor participación del mercado, particularmente entre los consumidores más jóvenes, conscientes de la salud y del medio ambiente, que están impulsando este cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La proteína de suero de leche hidrolizada gana terreno a pesar del predominio del concentrado

El concentrado de proteína de suero de leche (WPC) representó el 48,35% de la participación total del mercado de proteína de suero de leche en México en 2025, destacando su papel significativo en el impulso del crecimiento del mercado. Este predominio se atribuye a la combinación equilibrada del WPC de contenido proteico, funcionalidad y versatilidad, lo que lo hace adecuado para diversas aplicaciones en nutrición deportiva, alimentos funcionales, bebidas y productos de bienestar general. A diferencia de los aislados o los hidrolizados, el concentrado de proteína de suero de leche retiene compuestos bioactivos beneficiosos como las inmunoglobulinas y la lactoferrina, lo que potencia su atractivo para los fabricantes que priorizan la nutrición integral sobre la alta pureza proteica. Además, su sólido perfil de aminoácidos, en particular los aminoácidos de cadena ramificada (BCAA), respalda su uso extensivo en formulaciones orientadas a la recuperación muscular y el rendimiento.

Se proyecta que la proteína de suero de leche hidrolizada crezca a una CAGR del 7,08% de 2026 a 2031, lo que refleja su creciente importancia en los mercados de nutrición premium y especializada. Este crecimiento está impulsado por la creciente demanda de formatos de proteína de absorción rápida y altamente digestibles, particularmente entre atletas profesionales, entusiastas del fitness enfocados en el rendimiento e individuos que buscan soluciones avanzadas de recuperación. El proceso de hidrólisis enzimática descompone las cadenas proteicas en péptidos más pequeños, lo que permite una entrega más rápida de aminoácidos y reduce el estrés gastrointestinal, diferenciando a la proteína de suero de leche hidrolizada de los concentrados e aislados convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: Las bebidas crecen con fuerza mientras la nutrición deportiva madura

La nutrición deportiva y de rendimiento representó una participación significativa del 51,62% del mercado de proteína de suero de leche en México en 2025, lo que subraya su papel fundamental en el impulso de la demanda del mercado. Este predominio se atribuye principalmente a la creciente cultura del fitness y el bienestar en México. Un número creciente de consumidores, incluidos atletas profesionales, deportistas aficionados y personas que asisten al gimnasio, priorizan el desarrollo muscular, la recuperación y la mejora del rendimiento. La proteína de suero de leche, conocida por su perfil de aminoácidos de alta calidad y su rico contenido de aminoácidos de cadena ramificada (BCAA), se ha convertido en el suplemento preferido para la recuperación posterior al entrenamiento, la mejora de la resistencia y el desarrollo de masa muscular magra. El mercado cuenta con el respaldo adicional de la proliferación de productos especializados de nutrición deportiva, como polvos proteicos, batidos listos para beber, barras y bebidas fortificadas, dirigidos específicamente a consumidores orientados al rendimiento.

Se espera que el segmento de bebidas en el mercado de proteína de suero de leche en México crezca a una CAGR del 7,92% de 2026 a 2031, convirtiéndolo en uno de los segmentos de aplicación de más rápido crecimiento. Este crecimiento significativo subraya un cambio notable en las preferencias de los consumidores hacia opciones nutricionales convenientes y listas para consumir, como batidos proteicos listos para beber (RTD) y bebidas fortificadas. La creciente prevalencia de estilos de vida urbanos ajetreados, el aumento de los hábitos de consumo sobre la marcha y la creciente demanda de ingesta de proteínas sin esfuerzo y sin preparación son factores clave que impulsan la adopción generalizada de bebidas a base de proteína de suero de leche. Estos productos están ganando popularidad tanto entre las personas orientadas al fitness que buscan beneficios de rendimiento como entre los consumidores de bienestar general que priorizan la salud y la conveniencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La distribución geográfica del mercado de proteína de suero de leche en México se concentra predominantemente en los centros urbanos, con Ciudad de México, Guadalajara y Monterrey a la cabeza en el consumo. Estas áreas metropolitanas se benefician de ingresos per cápita más altos, infraestructura de fitness bien desarrollada y una fuerte penetración del comercio electrónico, lo que impulsa colectivamente los niveles de consumo por encima del promedio nacional. Los residentes urbanos están más expuestos a las tendencias de nutrición deportiva, las campañas de salud y bienestar y las ofertas de suplementos premium, lo que convierte a estas ciudades en los principales centros de ventas minoristas y en línea de productos de proteína de suero de leche. Mientras tanto, los estados más pequeños o menos urbanizados, como Tlaxcala, Chiapas e Hidalgo, están experimentando las tasas de crecimiento más rápidas. Este crecimiento se atribuye a la creciente conciencia sobre la suplementación proteica y las mejoras graduales en la distribución minorista y la accesibilidad en línea.

La dinámica de las importaciones influye significativamente en la disponibilidad regional y la diversidad de productos en el mercado de proteína de suero de leche de México. Según el Observatorio de Complejidad Económica (OEC), México importó USD 49,5 millones en suero de leche en 2023, ubicándose como el 20.° importador más grande a nivel mundial. Estas importaciones abastecen de aislados premium y productos especializados de proteína de suero de leche hidrolizada, que a menudo no se producen localmente en cantidades suficientes. Los centros urbanos, con su concentración de tiendas de salud, gimnasios y logística de comercio electrónico, son los que más se benefician de estas importaciones, garantizando la rápida disponibilidad de marcas internacionales y formulaciones premium. Sin embargo, las tendencias de importación también afectan los precios y la accesibilidad, ya que los productos importados generalmente se posicionan a precios más altos y se dirigen a segmentos de consumidores adinerados.

Los patrones de consumo regional en México ponen de relieve la naturaleza dual de la economía, con diferencias notables entre los barrios urbanos prósperos y las áreas de mercado masivo más amplias. En los distritos más ricos de Ciudad de México, como Polanco y Santa Fe, así como en Monterrey, los aislados de proteína de suero de leche premium y las bebidas listas para beber son especialmente populares. Esta demanda está impulsada por una preferencia por la conveniencia y la nutrición de alto rendimiento. Por el contrario, los polvos a base de concentrado y los productos de marca privada dominan los canales de venta minorista masiva y las ciudades más pequeñas, donde los consumidores son más sensibles al precio y prefieren formulaciones versátiles y rentables. Esta segmentación geográfica subraya la naturaleza impulsada por el segmento premium del consumo urbano, al tiempo que destaca las crecientes oportunidades en ciudades secundarias y zonas rurales, que contribuyen cada vez más a la expansión general del mercado.

Panorama regulatorio

El suero de proteína vendido en México generalmente se encuadra en dos vías de cumplimiento: como ingrediente en alimentos y bebidas convencionales, o como ingrediente en suplementos alimenticios. El etiquetado de alimentos preenvasados y bebidas no alcohólicas está regulado por la NOM-051-SCFI/SSA1-2010, que impulsa la reformulación y declaraciones más estrictas mediante información nutricional obligatoria (incluida la proteína) y una declaración clara de alérgenos para insumos derivados de la leche, como el suero.

Para el posicionamiento como suplemento alimenticio, los requisitos del Reglamento de Control Sanitario de Productos y Servicios (RCSPyS), incluido el Artículo 168, definen el listado de ingredientes y la presentación, mientras que la supervisión de COFEPRIS aplica cuando se requiere cumplimiento sanitario, permisos de aditivos/coadyuvantes o certeza en la clasificación (por ejemplo, cuando las formulaciones incluyen aditivos regulados). En el ámbito comercial, los ingredientes lácteos de origen animal pueden activar controles zoosanitarios de SENASICA, incluido el proceso de la Hoja de Requisitos Zoosanitarios (HRZ) para la elegibilidad de importación, por lo que la documentación de importación y la clasificación correcta del producto son clave para evitar interrupciones en el suministro.

Análisis de la cadena de valor

La cadena de valor del suero de proteína en México está vinculada al origen y fraccionamiento de la leche fuera del país para muchas especificaciones, y se completa localmente mediante el despacho de importaciones y la formulación posterior. Las etapas iniciales incluyen la recolección de suero en procesadoras lácteas, la concentración por membrana (ultrafiltración y, para especificaciones de gama alta, microfiltración), el secado y el envasado a granel por proveedores globales de ingredientes como Glanbia, Fonterra, Arla Foods Ingredients, Lactalis Ingredients y Hilmar Ingredients. Dado que México depende de importaciones para los aislados e hidrolizados premium, la logística de entrada, la documentación de calidad (incluidos los certificados de análisis) y la consistencia de las especificaciones influyen en la disponibilidad y el posicionamiento de precios.

En la etapa intermedia, el despacho aduanero y sanitario pasa por múltiples puntos de contacto (el SAT para aduanas, COFEPRIS para el cumplimiento sanitario y de etiquetado cuando corresponde, y SENASICA para los requisitos de origen animal), seguido de la distribución B2B a fabricantes y mezcladores o reempacadores locales (por ejemplo, distribuidores como DILAC S.A. de C.V.). La demanda posterior se concentra en nutrición deportiva y de rendimiento, fortificación de fórmulas infantiles, y la fabricación más amplia de alimentos y bebidas, donde los grandes actores lácteos y de alimentos envasados nacionales buscan funcionalidad a medida (solubilidad, estabilidad térmica y enmascaramiento de sabor) y formulaciones de etiqueta limpia alineadas con las restricciones de la NOM-051.

Panorama competitivo

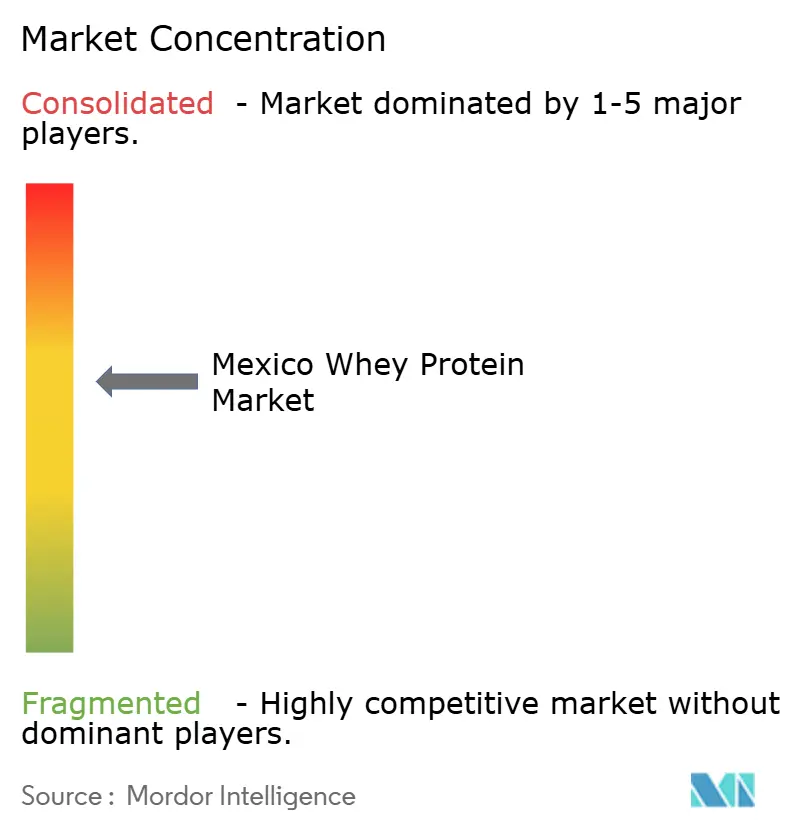

El mercado de proteína de suero de leche en México está moderadamente fragmentado, con una combinación de empresas lácteas globales, especialistas en ingredientes y distribuidores regionales. Los principales actores multinacionales, incluidos Glanbia PLC, Fonterra Co-operative Group Limited, Royal FrieslandCampina N.V., Arla Foods amba e Hilmar Cheese Company, Inc., mantienen posiciones sólidas en el mercado. Sus ventajas se derivan de la escala, las cadenas de suministro establecidas y las capacidades de procesamiento avanzadas. Estas empresas utilizan redes globales de abastecimiento, estándares de calidad consistentes y relaciones de larga data con fabricantes de alimentos, bebidas y nutrición deportiva en México. Su predominio es particularmente pronunciado en segmentos premium como los aislados de proteína de suero de leche y la proteína de suero de leche hidrolizada, donde la experiencia técnica y la eficiencia de procesamiento son factores críticos.

La tecnología sirve como un diferenciador clave en el panorama competitivo, influyendo en la calidad, la funcionalidad y la versatilidad del producto. Los principales actores invierten significativamente en tecnologías avanzadas como la filtración, la hidrólisis enzimática y la microfiltración para mejorar la pureza, la solubilidad, la digestibilidad y el sabor de las proteínas. Estas innovaciones no solo mejoran los atributos de rendimiento, sino que también respaldan el posicionamiento de etiqueta limpia al minimizar la necesidad de aditivos o agentes enmascaradores de sabor. Además, los avances tecnológicos permiten a los proveedores desarrollar soluciones personalizadas de proteína de suero de leche adaptadas a aplicaciones específicas, incluida la nutrición deportiva, la fórmula infantil y las bebidas funcionales. Esta personalización fortalece las asociaciones a largo plazo con los fabricantes aguas abajo.

A pesar de la fuerte presencia de actores globales establecidos, existen oportunidades en formulaciones proteicas híbridas que combinan suero de leche con proteínas de origen vegetal. Estas formulaciones responden a las cambiantes preferencias de los consumidores en cuanto a sostenibilidad, mejor digestión y diversidad dietética. Las soluciones híbridas ofrecen un enfoque estratégico para contrarrestar la competencia de las proteínas de origen vegetal aprovechando al mismo tiempo el superior perfil de aminoácidos del suero de leche. Los actores más pequeños y emergentes pueden aprovechar esta oportunidad centrándose en mezclas específicas para cada aplicación, formulaciones localizadas y ofertas rentables para los segmentos de mercado masivo. Como resultado, se espera que la competencia en el mercado de proteína de suero de leche en México se intensifique, con la innovación, la experiencia en formulación y las capacidades tecnológicas como principales impulsores de la diferenciación y el crecimiento a largo plazo.

Líderes del sector de proteína de suero de leche en México

Glanbia PLC

Fonterra Co-operative Group Limited

Royal Friesland Campina N.V.

Arla Foods amba

Hilmar Cheese Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es desarrollar capacidad de procesamiento lácteo nacional junto con el desarrollo de productos enriquecidos con proteína bajo programas de inversión específicos. El anuncio de Alpura en mayo de 2025 sobre una inversión de MX$10 mil millones a cinco años para ampliar la capacidad instalada y desarrollar productos enriquecidos con proteína apunta a un interés sostenido en nutrición láctea de valor agregado, lo que crea espacio para ingredientes de suero de proteína y apoyo de aplicación en bebidas y alimentos funcionales. Por separado, Milk for Well-Being (Liconsa) lanzó su Estrategia de Crecimiento 2026-2030 en febrero de 2026, que incluye la expansión de centros de recolección (a 85) y nueva infraestructura de pasteurización y secado (incluida una nueva planta en Campeche y una planta de secado en Michoacán), lo que amplía la base operativa para el manejo de sólidos lácteos y la formulación industrial.

En el aspecto de producto y formulación, el desplazamiento de México hacia aplicaciones listas para beber y tratadas térmicamente crea espacio para proteínas de suero especializadas con mejor tolerancia al proceso y dispersibilidad. La adopción de la filtración por membrana (ultrafiltración y microfiltración) para elevar la pureza y la funcionalidad respalda esta tendencia. Otra oportunidad se encuentra en las mezclas localizadas, premezclas y formulaciones híbridas (suero más proteínas vegetales), que pueden ayudar a las marcas a navegar la sensibilidad al precio manteniendo la calidad de aminoácidos, particularmente a medida que se intensifica el escrutinio de etiqueta limpia bajo la NOM-051 y los fabricantes continúan escalando la automatización y el control de calidad en las operaciones de bienes de consumo empaquetados.

Desarrollos recientes del sector

- Abril de 2026: Royal FrieslandCampina completó una importante expansión de su planta de Borculo en los Países Bajos para duplicar la capacidad de producción de aislado de proteína de suero y membrana de glóbulos de grasa láctea. La mayor producción respalda la disponibilidad global de fracciones de suero premium utilizadas en bebidas ricas en proteína y nutrición especializada, algo relevante para México porque una parte significativa de los aislados se abastece a través de redes de suministro internacionales.

- Marzo de 2025: FrieslandCampina Ingredients presentó Nutri Whey ProHeat, un ingrediente de proteína de suero termoestable producido mediante un proceso de microparticulación en trámite de patente. El lanzamiento aborda problemas de procesamiento como la gelificación y el aumento de viscosidad durante el tratamiento térmico, ampliando las opciones de formulación para formatos de bebidas estables en anaquel y procesadas térmicamente.

- Abril de 2024: Arla Foods Ingredients firmó un acuerdo para adquirir la división de Nutrición de Suero del negocio de Volac mediante la compra de acciones de Volac Whey Nutrition Holdings Limited y sus subsidiarias. La transacción amplía las capacidades y la cartera de Arla Foods Ingredients en nutrición a base de suero, fortaleciendo una base clave de proveedores multinacionales que atiende la demanda de ingredientes en mercados como México.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado se refiere al valor total de los ingredientes de proteína de suero vendidos en México en usos clave como nutrición deportiva, fórmula infantil y alimentos fortificados, contabilizado en el punto de venta del ingrediente dentro del país.

Exclusiones del alcance: excluimos las proteínas lácteas generales que no se basan en suero, así como los ingredientes nutricionales sin proteína y los márgenes de venta al por menor de productos terminados que quedan fuera del valor del ingrediente de suero.

Descripción general de la segmentación

- Por tipo de producto

- Concentrado de proteína de suero de leche

- Aislado de proteína de suero de leche

- Proteína de suero de leche hidrolizada

- Por aplicación

- Nutrición deportiva y de rendimiento

- Fórmula infantil

- Alimentos funcionales/fortificados

- Bebidas

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de un panorama claro de las señales de oferta y demanda de México que se pueden verificar año por año. Nos basamos en fuentes públicas como las estadísticas de comercio aduanero de México para el suero y los flujos de ingredientes lácteos relacionados, los datos de balance lácteo de la FAO, y las estadísticas de organismos gubernamentales mexicanos que publican series sobre la industria alimentaria y los precios al consumidor.

Para anclar la combinación de productos y el atractivo por aplicación, también examinamos fuentes como asociaciones comerciales de lácteos y nutrición, publicaciones científicas revisadas por pares sobre procesamiento de suero y tendencias de formulación, y presentaciones e informes de empresas a inversionistas sobre capacidad, líneas de producto y comentarios de ingresos regionales. Cuando resulta útil, se utiliza una suscripción de pago para datos financieros de empresas y otra para registros de importación y exportación a nivel de envío, con el fin de estandarizar entidades, eliminar duplicados y verificar los valores contra los movimientos de volumen. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y traducir las señales de demanda de México en volúmenes y precios realistas para los ingredientes de proteína de suero. Hablamos con proveedores de ingredientes, importadores y distribuidores, fabricantes por contrato y grandes usuarios finales en nutrición deportiva, nutrición infantil y alimentos fortificados. Luego se utilizaron verificaciones de seguimiento para alinear los cambios en la combinación, el comportamiento de precios y los márgenes de canal. Al tratarse de un mercado de un solo país, validamos los insumos utilizando perspectivas específicas de compradores y vendedores de México, de modo que el modelo final refleje lo que realmente se comercializa y utiliza en el mercado.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | CXO: 17% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 20% | Gerentes: 50% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo de la demanda de proteína de suero en México utilizando patrones de importación, indicadores de producción local y la lógica de consumo por aplicación, que luego se traducen en valor utilizando bandas de precios observadas. Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como muestras de ventas de proveedores, verificaciones del rendimiento de distribuidores y cálculos de PVP promedio por volumen para tipos de producto clave, y luego se ajustan cuando las dos perspectivas no coinciden.

Unos pocos insumos prácticos hacen la mayor parte del trabajo en el modelo, incluidos los volúmenes de importación de proteína de suero y los valores declarados, la mezcla de concentrado de proteína de suero frente a aislado frente a hidrolizado, el posicionamiento típico del contenido de proteína que influye en el precio, la división del uso entre nutrición deportiva y de rendimiento frente a fórmula infantil frente a alimentos fortificados, y el movimiento de inflación y del tipo de cambio en México que afecta los costos de desembarque. Cuando faltan datos para canales más pequeños, las brechas se manejan mediante participaciones conservadoras acordadas en entrevistas y luego se reconcilian con el conjunto total de demanda.

Para el pronóstico, se utiliza el análisis de escenarios, respaldado por las opiniones de expertos sobre la rapidez con la que los aislados premium ganan participación, cómo progresan las tendencias de formulación en alimentos fortificados, y cómo se normalizan los precios después de las fluctuaciones de las materias primas. Esto mantiene el pronóstico explicable, a la vez que responde a las variables que más influyen en el mercado mexicano.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales comerciales, de precios y de aplicación, y luego se verifican en busca de saltos año tras año que no coincidan con eventos conocidos. Si una variación no puede explicarse por cambios en la mezcla, el precio o la política, el supuesto se reabre y se activan nuevos contactos dirigidos con los encuestados más relevantes.

Antes de la aprobación final, el modelo y los supuestos clave pasan por múltiples etapas de revisión de analistas, incluidas verificaciones cruzadas frente a indicadores independientes como los costos de insumos lácteos y el impulso de la categoría de nutrición. El informe se actualiza anualmente, y los eventos relevantes se incorporan mediante actualizaciones provisionales, seguidas de una revisión final previa a la entrega para garantizar que se reflejen las cifras y el contexto más recientes.

Tamaño del mercado mexicano de proteína de suero de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la proteína de suero en México pueden parecer muy dispares, incluso cuando el tema suena igual, porque el momento subyacente, los precios y lo que se está contabilizando suelen ser diferentes. La diferencia generalmente proviene de cómo cada editor trata el valor del ingrediente frente al del producto terminado, qué año se utiliza como ancla, y cómo se trasladan los cambios de precio al pronóstico.

En este mercado, la cadencia de actualización y el momento de la conversión de divisas importan mucho porque los costos de suero desembarcado se mueven con el tipo de cambio y los ciclos lácteos globales, y luego los PVP promedio vuelven a moverse a medida que la mezcla se desplaza hacia aislados con mayor contenido de proteína. Una diferencia clave es si el valor se construye a partir de las ventas de ingredientes con actualizaciones explícitas de PVP promedio (y se vuelve a verificar frente a los valores de importación) o si se modela de manera más amplia utilizando el gasto en nutrición orientado al consumidor, razón por la cual Mordor Intelligence llega a un total menor pero más rastreable para el mercado de ingredientes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 173,32 millones de USD (2025) | |

| Base de Datos del Sector A | 390,10 millones de USD (2024) | Utiliza un año base diferente y puede captar un conjunto de ingresos más amplio, con precios trasladados desde el gasto en nutrición orientado al consumidor en lugar de verificar los valores de los ingredientes desembarcados y los cambios de PVP promedio impulsados por la mezcla. |

| Editorial del Sector B | 986,51 millones de USD (2022) | Se ancla en un año anterior y parece incluir un conjunto más amplio de ingresos de productos de proteína de suero, lo que puede inflar el valor si se contabilizan las ventas de suplementos terminados y los márgenes posteriores junto con el comercio de ingredientes. |

En conjunto, la tabla muestra que el principal factor no es la perspectiva de crecimiento, sino el límite de contabilización y las decisiones sobre el año y la conversión de precios. Al mantener el valor vinculado a los flujos observables de ingredientes en México y luego actualizar los supuestos de PVP promedio en línea con la mezcla y las verificaciones de tipo de cambio, la estimación sigue siendo más fácil de reconciliar y repetir cuando se dispone de nuevos datos comerciales y de precios.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de proteína de suero de leche en México?

El tamaño del mercado de proteína de suero de leche en México es de USD 184,9 millones en 2026 y se proyecta que alcance USD 255,56 millones en 2031.

¿Qué tipo de producto está creciendo más rápido en México?

Se prevé que la proteína de suero de leche hidrolizada crezca a una CAGR del 7,08% hasta 2031 debido a la demanda en aplicaciones clínicas y deportivas premium.

¿Por qué están ganando terreno las bebidas de proteína de suero de leche listas para beber?

Innovaciones termoestables como Nutri Whey ProHeat permiten bebidas estables en anaquel, satisfaciendo el consumo en el desayuno y sobre la marcha.

¿Cómo influye la NOM-051 en la formulación de productos?

Las advertencias frontales de empaque para alto contenido de azúcar o grasa impulsan a las marcas hacia recetas bajas en azúcar y con etiqueta limpia que favorecen los aislados e hidrolizados con edulcorantes naturales.

Última actualización de la página el: