Tamaño y Cuota del Mercado de Imágenes por Resonancia Magnética de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

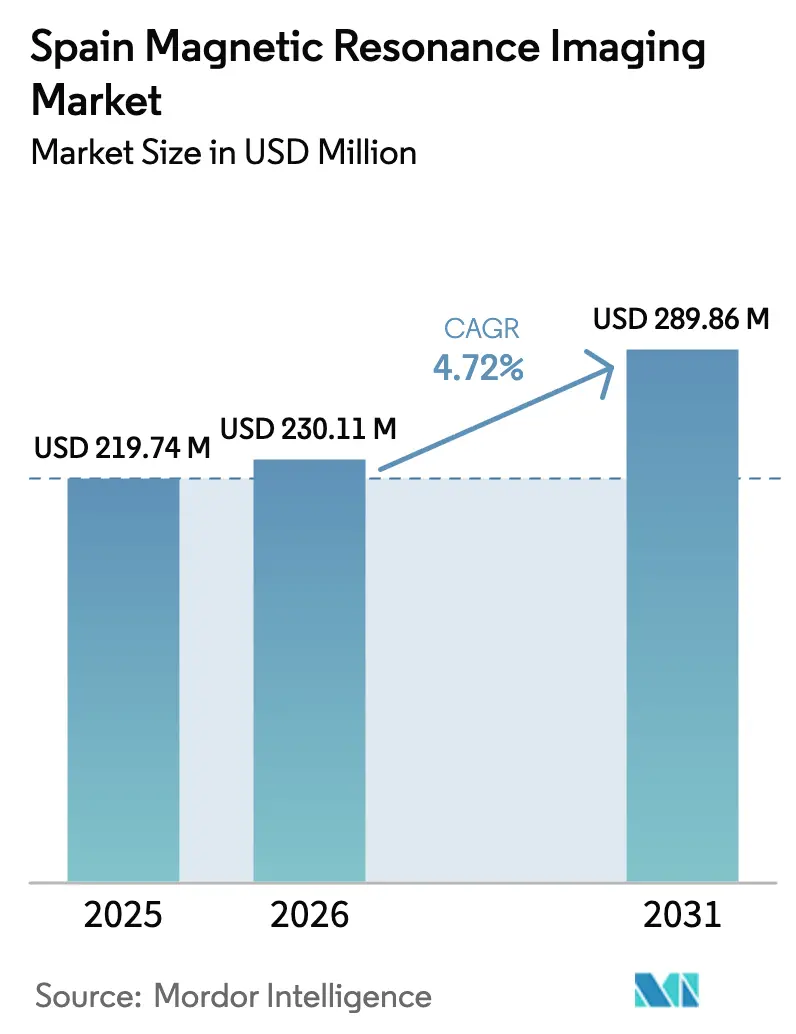

| Tamaño del mercado en el año base (2025) | 219.74 Millones de dólares |

| Tamaño del Mercado (2026) | 230.11 Millones de dólares |

| Tamaño del Mercado (2031) | 289.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes por Resonancia Magnética de España por Mordor Intelligence

El tamaño del mercado de imágenes por resonancia magnética de España en 2026 se estima en USD 230,11 millones, creciendo desde el valor de 2025 de USD 219,74 millones con proyecciones para 2031 que muestran USD 289,86 millones, creciendo a una CAGR del 4,72% durante el período 2026-2031. La trayectoria sostenida refleja programas paralelos de modernización de los sectores público y privado, generosas subvenciones de capital respaldadas por la UE y un ecosistema de salud digital en maduración. El gasto público a través del fondo INVEAT ha acelerado la renovación de equipos, mientras que la iniciativa PERTE Salud de Vanguardia canaliza subsidios de investigación hacia flujos de trabajo de imágenes habilitados por IA. Por el lado de la demanda, el envejecimiento de la población y la carga de enfermedades crónicas dominada por la neurodegeneración y los trastornos cardiovasculares continúan incrementando los volúmenes de derivación. Los operadores privados aprovechan la oportunidad creada por las listas de espera públicas de 67 días, impulsando la utilización hacia el 90% y fomentando la diferenciación en experiencia del paciente, imanes sin helio y protocolos cardíacos rápidos. Los proveedores capaces de combinar rendimiento de campo alto con credenciales de sostenibilidad han obtenido ventajas tempranas en el mercado de Imágenes por Resonancia Magnética de España, especialmente en regiones de alta densidad como Madrid y Cataluña, donde la penetración de escáneres ya supera la media nacional.

Conclusiones Clave del Informe

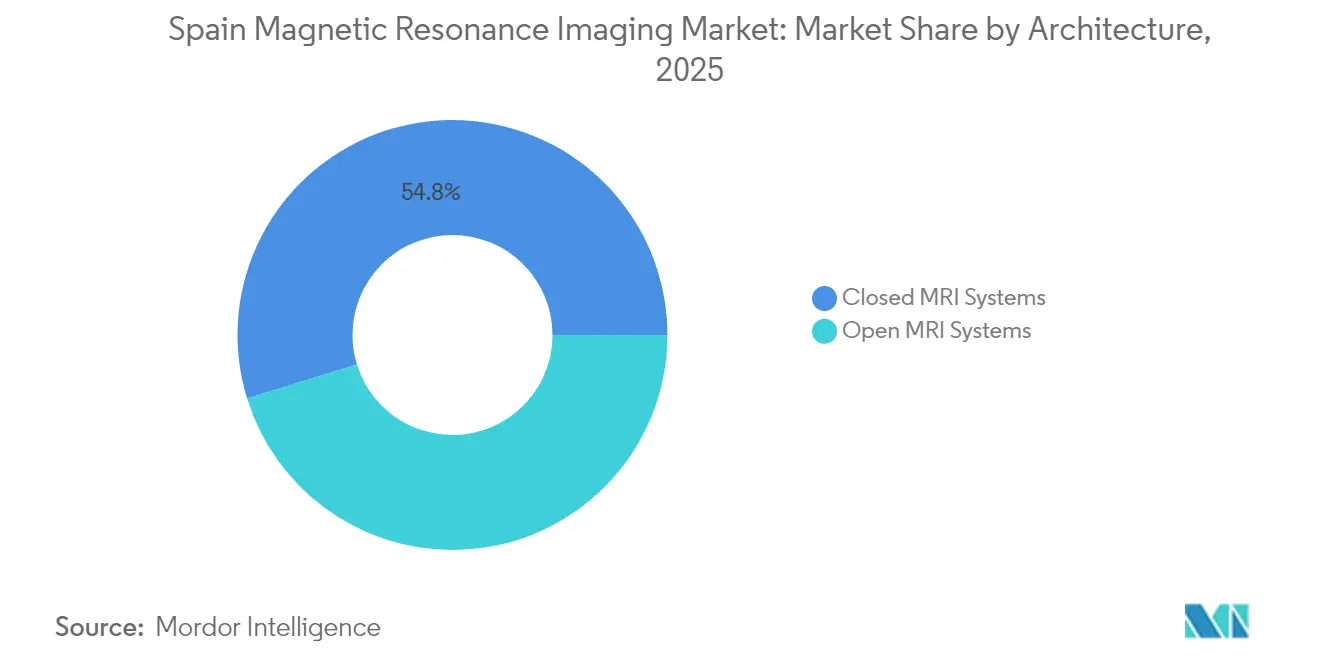

- Por arquitectura, los sistemas cerrados capturaron el 54,78% de la cuota del mercado de Imágenes por Resonancia Magnética de España en 2025, mientras que los sistemas abiertos están en camino de registrar la CAGR más rápida del 6,41% hasta 2031.

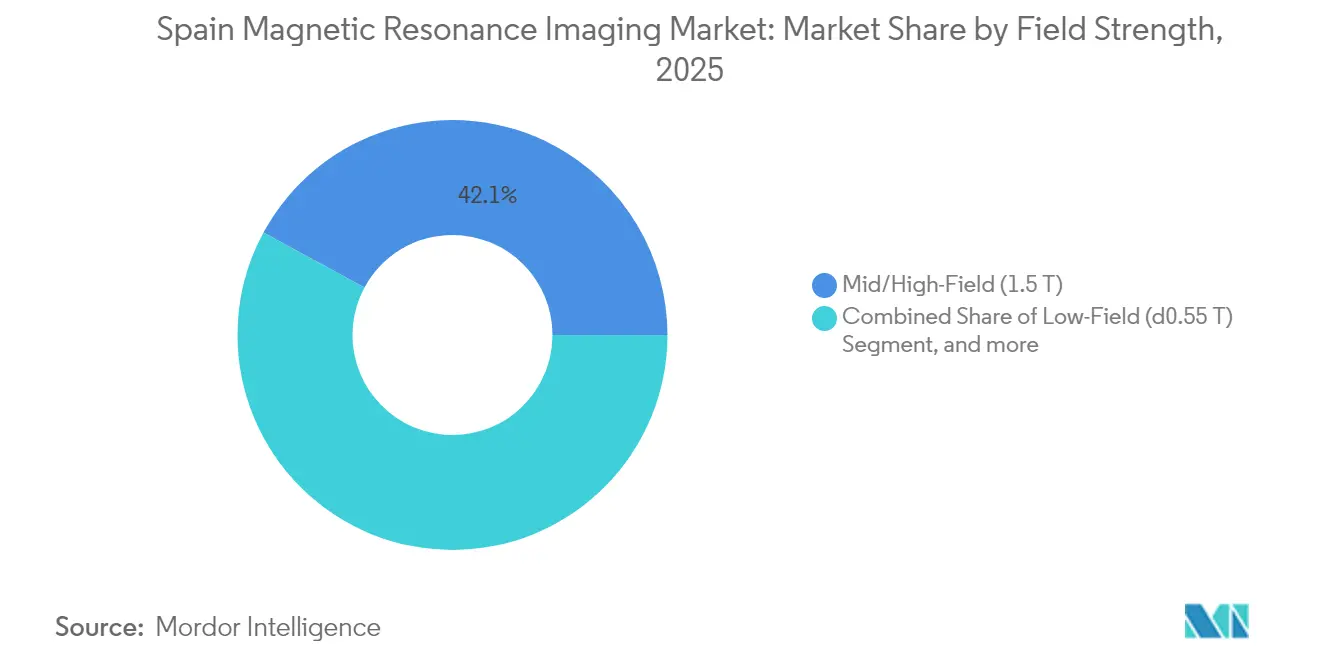

- Por intensidad de campo, las plataformas de 1,5 Tesla mantuvieron el 42,10% del tamaño del mercado de Imágenes por Resonancia Magnética de España en 2025, aunque las unidades de menos de 0,55 Tesla crecerán a una CAGR del 12,18% impulsadas por los requisitos de tecnología sin helio.

- Por aplicación, la neurología representó el 32,40% del tamaño del mercado de Imágenes por Resonancia Magnética de España en 2025, mientras que la cardiología avanzará a una CAGR del 5,18% hasta 2031 a medida que los protocolos de imagen preventiva se amplíen a escala nacional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la carga de enfermedades crónicas y degenerativas | +1.8% | Nacional, regiones envejecidas como Castilla y León y Asturias | Largo plazo (≥ 4 años) |

| Programa gubernamental INVEAT para renovar escáneres obsoletos | +1.2% | Nacional, comunidades autónomas con menor cobertura | Medio plazo (2-4 años) |

| Escáneres de campo alto mejorados con IA que mejoran el rendimiento y la calidad de imagen | +0.9% | Madrid, Barcelona, Valencia | Corto plazo (≤ 2 años) |

| Expansión de centros de imagen privados ante las largas listas de espera públicas | +1.1% | Madrid, Andalucía, Cataluña | Medio plazo (2-4 años) |

| Prototipos de IRM portátil/campo bajo financiados por la UE (NEXTMRI) | +0.6% | Sitios piloto en Valencia, Madrid, Navarra | Medio plazo (2-4 años) |

| Impulso de sostenibilidad para sistemas de 0,55 T sin helio | +0.7% | Hospitales nacionales que persiguen objetivos de cero emisiones netas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedades Crónicas y Degenerativas

La incidencia del cáncer alcanzó 287.000 nuevos casos en 2024 y se sitúa junto a una mortalidad cardiovascular del 28,3%, creando un doble incremento en las derivaciones para IRM que consolida el mercado de Imágenes por Resonancia Magnética de España como una columna vertebral diagnóstica esencial[1]Sociedad Española de Cardiología, "Estadísticas de mortalidad cardiovascular," secardiologia.es. La multimorbilidad compuesta implica que muchos supervivientes de cáncer requieren ahora seguimiento cardíaco rutinario, lo que incrementa aún más los volúmenes de exploración. Se proyecta que la prevalencia de la demencia se triplicará para 2050 a medida que el grupo de mayores de 65 años crece del 20,1% al 31,4%, amplificando la demanda de secuencias de tensor de difusión y IRM funcional que dependen de la estabilidad de campo alto. El gasto público en salud de España de EUR 108.300 millones (USD 115.200 millones) en 2022 subraya el margen fiscal para absorber el volumen adicional[2]OCDE, "Health at a Glance: Europe 2024," oecd.org. La trayectoria combinada de enfermedades contribuye, por tanto, un incremento de 1,8 puntos porcentuales al crecimiento previsto, garantizando que el mercado de Imágenes por Resonancia Magnética de España mantenga el impulso a largo plazo.

Programa Gubernamental INVEAT para Renovar Escáneres Obsoletos

INVEAT asignó EUR 796 millones (USD 846,7 millones) y adquirió 144 escáneres durante 2024, reduciendo la antigüedad media del imán en hospitales públicos de 18 a 10 años[3]Ministerio de Sanidad, "Acuerdos Marco AMAT-I," mscbs.gob.es. Las nuevas plataformas incorporan motores de IA que elevan el rendimiento diario hasta en un 30%, aliviando la escasez de radiólogos sin un crecimiento proporcional de la plantilla. Los fondos del marco AMAT-I de seguimiento por valor de EUR 86 millones (USD 91,5 millones) consolidan una cadencia de sustitución plurianual que penetra en las regiones rurales donde los equipos habían superado los umbrales de fin de vida útil. El programa añade 1,2 puntos porcentuales a la CAGR del mercado de Imágenes por Resonancia Magnética de España a través de volúmenes de licitación predecibles y especificaciones técnicas estandarizadas que acortan los ciclos de adquisición.

Escáneres de Campo Alto Mejorados con IA que Mejoran el Rendimiento y la Calidad de Imagen

España cuenta con solo 4,2 radiólogos por cada 100.000 habitantes frente a la media de la UE de 6,1, por lo que la automatización del flujo de trabajo es un requisito estratégico, no un lujo. Redes líderes como Quirónsalud Madrid informan de protocolos cerebrales un 50% más cortos tras implementar la optimización de secuencias impulsada por IA. Los centros de investigación nacionales amplían la capacidad doméstica: DISCERN de VHIO alcanza un 78% de precisión en la clasificación de tumores cerebrales, y la solución de próstata de Quibim supera el 90% de sensibilidad. La optimización energética logra una reducción adicional del 32% en el consumo de energía del escáner, abordando directamente los objetivos de descarbonización hospitalaria. Las ganancias operativas combinadas aportan un impulso de 0,9 puntos porcentuales a las perspectivas de crecimiento del mercado de Imágenes por Resonancia Magnética de España en el corto plazo.

Expansión de Centros de Imagen Privados Ante las Largas Listas de Espera Públicas

Los tiempos de espera públicos promedian 67 días, pero las clínicas privadas aseguran ventanas de cita dentro de las 48 horas, atrayendo a cohortes aseguradas y de pago directo dispuestas a asumir tarifas superiores. La utilización de la capacidad en los centros privados asciende al 90%, en comparación con el 65% en los hospitales públicos, mejorando el rendimiento del capital para las cadenas que concentran imanes de campo alto en torno a Madrid y Barcelona. El marco público-privado de EUR 20 millones de Murcia con Siemens Healthineers ejemplifica un modelo que externaliza los picos de volumen mientras moderniza el parque regional. Los operadores privados poseen actualmente entre el 52% y el 56% de las unidades instaladas, pero solo gestionan el 39% del rendimiento nacional, lo que apunta a un potencial latente en cuanto se amplíen los canales de derivación. El cambio estructural aporta un impulso de 1,1 puntos porcentuales a la CAGR del mercado de Imágenes por Resonancia Magnética de España hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de adquisición y ciclo de vida | -0.8% | Nacional, agudo en comunidades autónomas más pequeñas | Largo plazo (≥ 4 años) |

| Estrictas aprobaciones EU-MDR / AEMPS y vigilancia poscomercialización | -0.5% | Nacional dentro del marco regulatorio de la UE | Medio plazo (2-4 años) |

| La escasez de radiólogos ralentiza el rendimiento de las exploraciones | -0.6% | Nacional, pronunciado en regiones rurales | Corto plazo (≤ 2 años) |

| Reacción contra el sobrediagnóstico por hallazgos incidentales | -0.4% | Nacional, centros médicos académicos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Adquisición y Ciclo de Vida

Una unidad de 1,5 Tesla refrigerada con helio cuesta entre EUR 2 y 4 millones (USD 2,1-4,3 millones) y requiere gastos anuales de servicio equivalentes al 10% del precio de adquisición. Los precios al contado del helio han aumentado un 300% desde 2020, inflando los presupuestos operativos y generando interés en la refrigeración sin imán. Las disparidades presupuestarias agravan la presión, con Andalucía gastando EUR 1.200 per cápita en salud frente a EUR 1.800 en el País Vasco, retrasando los ciclos de renovación de escáneres fuera de las regiones más ricas de España. Los hospitales rurales que atienden a menos de 50.000 residentes registran con frecuencia una utilización inferior al 50%, lo que hace que los modelos de propiedad tradicionales sean antieconómicos y frena el despliegue, restando 0,8 puntos porcentuales a la CAGR del mercado de Imágenes por Resonancia Magnética de España.

Estrictas Aprobaciones EU-MDR / AEMPS y Vigilancia Poscomercialización

El Reglamento EU-MDR (Reglamento de Dispositivos Médicos de la UE) endurece los umbrales de evidencia, elevando los gastos de cumplimiento por producto hasta en EUR 500.000 (USD 532.000) para las actualizaciones basadas en algoritmos. Los hospitales informan de que los plazos de licitación se alargan cuatro meses, ya que los expedientes deben incluir planes de vigilancia poscomercialización y ciberseguridad. Los proveedores más pequeños tienen dificultades para absorber los gastos generales, lo que empuja el campo competitivo hacia las multinacionales y retrasa el lanzamiento de nuevas funciones, restando 0,5 puntos porcentuales al crecimiento del mercado de Imágenes por Resonancia Magnética de España hasta 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Los Sistemas Cerrados Dominan, los Sistemas Abiertos se Aceleran

Los escáneres cerrados capturaron una cuota dominante del 54,78% del mercado de Imágenes por Resonancia Magnética de España en 2025, impulsados por un rendimiento superior de señal a ruido que sustenta aplicaciones complejas de neuro y cardíacas. Los hospitales públicos dependen de los tubos cerrados para alcanzar altos objetivos de rendimiento, y estos centros representan el 78% de las instalaciones de sistemas cerrados a nivel nacional. El tamaño del mercado de Imágenes por Resonancia Magnética de España vinculado a los escáneres cerrados igualó USD 120,32 millones en 2025, subrayando su peso en ingresos. Las plataformas abiertas, sin embargo, avanzan a una CAGR del 6,41% a medida que los centros privados se dirigen a cohortes con claustrofobia y pediátricas, apostando por tubos más anchos y flexibilidad intervencionista para mejorar la satisfacción del paciente. El SIGNA™ Creator de orificio ancho de GE y sistemas similares difuminan la compensación entre comodidad y rendimiento, posicionando a la categoría abierta para ganar volumen incremental. Los fabricantes combinan geometrías abiertas con corrección de movimiento basada en IA para reducir las históricas brechas de calidad de imagen, un cambio que probablemente recalibrará los criterios de adquisición dentro de las cadenas de hospitales privados.

La economía de la propiedad también diverge. Los imanes abiertos con un precio inferior a EUR 1,5 millones (USD 1,6 millones) atraen a franquicias ambulatorias cuyos ciclos de compra en efectivo difieren de las licitaciones públicas. Sin embargo, los requisitos de evidencia del Reglamento EU-MDR favorecen a los sistemas cerrados con conjuntos de datos clínicos extensos, moderando la tracción de los sistemas abiertos en los hospitales universitarios. A lo largo del horizonte de previsión, se espera que el mercado de Imágenes por Resonancia Magnética de España muestre un crecimiento constante de los ingresos de sistemas cerrados a una CAGR del 4,05%, mientras que los ingresos de sistemas abiertos lo superarán al 6,41%, elevando gradualmente su contribución del 45,22% en 2025 a casi el 47,95% para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Intensidad de Campo: Estabilidad del Campo Medio, Disrupción del Campo Bajo

Las unidades de campo medio/alto de 1,5 Tesla controlaron el 42,10% del mercado de Imágenes por Resonancia Magnética de España en 2025, lo que equivale a USD 92,51 millones en ingresos. Los hospitales aprecian su equilibrio entre versatilidad diagnóstica y costes de instalación manejables, especialmente a medida que los sistemas de captura de helio mejoran los indicadores de sostenibilidad. La cuota del mercado de Imágenes por Resonancia Magnética de España para el campo muy alto de 3,0 Tesla se mantiene estable cerca del 25%, anclada en centros oncológicos que ejecutan regímenes de difusión, espectroscopía y perfusión. Por el contrario, los imanes de campo bajo de menos de 0,55 Tesla encabezan el crecimiento con una CAGR del 12,18% gracias a los crióstatos sin helio y a los menores requisitos de carga en suelo que permiten la instalación en edificios más antiguos sin refuerzo estructural. Freelium de GE Healthcare y los imanes BlueSeal de Philips son los primeros beneficiarios, y se proyecta que el tamaño del mercado de Imágenes por Resonancia Magnética de España de este segmento se duplique de USD 23,25 millones en 2025 a USD 46,3 millones para 2031.

Los clínicos alguna vez dudaron de la claridad del campo bajo, pero la nueva reconstrucción basada en IA ofrece una resolución aceptable para exploraciones musculoesqueléticas y de seguimiento neuro, mientras consume un 60% menos de energía, una ventaja decisiva ante las crecientes tarifas eléctricas de España. Los prototipos portátiles de campo bajo desarrollados por PhysioMRI y el Hospital La Fe prometen modelos de alcance para las provincias rurales, ampliando aún más la base de consumo. La dominancia del campo alto continuará, pero la economía disruptiva de los dispositivos de menos de 0,55 Tesla podría restablecer las estrategias de sustitución entre los hospitales más pequeños.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Neurología Lidera, Cardiología Gana Ritmo

La neurología representó el 32,40% de los ingresos del mercado de Imágenes por Resonancia Magnética de España en 2025, equivalente a USD 71,19 millones y arraigada en las redes nacionales de ictus que prescriben IRM para el triaje de isquemia aguda. Los flujos de trabajo consolidados del segmento mantendrán el crecimiento anual cerca del rango del 3,92%, sostenido por el aumento de triple dígito previsto en casos de demencia. La cardiología, sin embargo, tiene previsto crecer más rápido con una CAGR del 5,18%, elevando su tamaño en el mercado de Imágenes por Resonancia Magnética de España de USD 46,8 millones en 2025 a USD 63,2 millones en 2031 a medida que las revisiones de las guías clínicas recomiendan la IRM de estrés-perfusión para adultos de alto riesgo asintomáticos. Innovaciones como las secuencias de cine de respiración libre acortan los tiempos de exploración a 15 minutos, mejorando el rendimiento del laboratorio y la comodidad del paciente.

La imagen musculoesquelética mantiene una cuota resiliente impulsada por las derivaciones por lesiones deportivas y una lista de espera de cirugía ortopédica agravada por los aplazamientos pandémicos. La oncología mantiene un impulso constante bajo los planes nacionales de control del cáncer que exigen la IRM en las vías de respuesta al tratamiento. Las aplicaciones emergentes de gastroenterología, especialmente la enterografía por IRM, registran un crecimiento de dígito medio-único a medida que los radiólogos buscan alternativas libres de radiación a la TC en la vigilancia de la enfermedad inflamatoria intestinal. La evolución de la combinación subraya un cambio de las exploraciones de resolución de problemas hacia una salud poblacional proactiva y basada en protocolos, influyendo directamente en las prioridades de I+D de los proveedores en corrección de movimiento, cartografía cardíaca y diseño de exámenes abreviados.

Panorama Competitivo

Siemens Healthineers, GE Healthcare y Philips controlaron conjuntamente aproximadamente el 70% del mercado de Imágenes por Resonancia Magnética de España en 2024, con Siemens liderando tras un marco de EUR 20 millones en Murcia que agrupó adquisición y servicios de ciclo de vida. GE aprovecha su arquitectura Freelium sin helio para atraer a clientes con conciencia de sostenibilidad, capturando pedidos piloto en la Clínica Universidad de Navarra y los primeros adoptantes dentro de la red de Quirónsalud. Philips domina un nicho para imanes BlueSeal de bajo consumo, destacando 1,9 millones de litros de helio ahorrados en todo el mundo, un argumento de venta que resuena entre los hospitales españoles que persiguen hojas de ruta de cero emisiones netas.

Los participantes nacionales actúan en nichos especializados. PhysioMRI se asocia con el Hospital La Fe en un prototipo portátil destinado a democratizar el acceso en las provincias rurales, aunque la comercialización aún está a dos años de distancia. Los proveedores de servicios como Medsir y Egarsat amplían el mercado de postventa, firmando contratos de mantenimiento de múltiples lotes en 28 ubicaciones para asegurar ingresos a largo plazo y proteger el tiempo de actividad. La empresa emergente de IA Quibim contribuye con superposiciones de software de alto margen que los proveedores incluyen en las propuestas de licitación, mejorando la diferenciación sin descuentos significativos en hardware.

La competencia se centra cada vez más en la automatización del flujo de trabajo, la telerradiología basada en la nube y los módulos de mantenimiento predictivo que comprimen el tiempo de inactividad por debajo del 3%. Los proveedores ofrecen soluciones de financiación que difieren los desembolsos de capital para los hospitales con restricciones de tesorería, desplazando la conversación del precio de compra al coste total de propiedad. A medida que el Reglamento EU-MDR se consolida, el foso de cumplimiento en torno a las plataformas establecidas se profundiza, lo que probablemente evitará una erosión significativa de la cuota a lo largo del horizonte de previsión y reforzará un mercado de Imágenes por Resonancia Magnética de España moderadamente concentrado.

Líderes del Sector de Imágenes por Resonancia Magnética de España

GE Healthcare

Fujifilm Holdings Corporation

Canon Medical Systems Corporation

Koninklijke Philips NV

Siemens Healthcare AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2024: PhysioMRI logró

- Febrero de 2024: PhysioMRI alcanzó

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética de España

Según el alcance del informe, la imagen por resonancia magnética es una técnica de imagen médica utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan posteriormente para diagnosticar y detectar la presencia de anomalías en el cuerpo. El Mercado de Imágenes por Resonancia Magnética de España está segmentado por Arquitectura (Sistemas de IRM Cerrados y Sistemas de IRM Abiertos), Intensidad de Campo (Sistemas de IRM de Campo Bajo, Sistemas de IRM de Campo Alto y Sistemas de IRM de Campo Muy Alto y Campo Ultralto), Aplicación (Oncología, Neurología, Cardiología, Gastroenterología, Musculoesquelético y Otras Aplicaciones). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos |

| Campo Bajo (≤0,55 T) |

| Campo Medio/Alto (1,5 T) |

| Campo Muy Alto (3 T) |

| Campo Ultralto (7 T+) |

| Neurología |

| Oncología |

| Musculoesquelético |

| Cardiología |

| Gastroenterología |

| Otras Aplicaciones |

| Por Arquitectura | Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo Bajo (≤0,55 T) |

| Campo Medio/Alto (1,5 T) | |

| Campo Muy Alto (3 T) | |

| Campo Ultralto (7 T+) | |

| Por Aplicación | Neurología |

| Oncología | |

| Musculoesquelético | |

| Cardiología | |

| Gastroenterología | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Imágenes por Resonancia Magnética de España y a qué velocidad está creciendo?

Está valorado en USD 230,11 millones en 2026 y se proyecta que alcance USD 289,86 millones para 2031, expandiéndose a una CAGR del 4,72%.

¿Qué segmento de aplicación genera el mayor volumen de exploraciones en España?

La neurología representa el 32,40% de la demanda nacional de IRM, impulsada por las vías de ictus y demencia en una población envejecida.

¿Cuánto tiempo esperan habitualmente los pacientes para una IRM en los hospitales públicos de España?

Los tiempos de espera públicos promedios son de 67 días, lo que lleva a muchos pacientes a elegir centros privados para un acceso más rápido.

¿Por qué los escáneres de campo bajo están ganando tracción entre los proveedores españoles?

Los sistemas de menos de 0,55 Tesla reducen el uso de helio, disminuyen el consumo de energía en aproximadamente un 60% y se prevé que crezcan a una CAGR del 12,18% hasta 2031.

¿Qué empresas tienen la mayor cuota del parque de equipos de IRM de España?

Siemens Healthineers, GE Healthcare y Philips controlan colectivamente alrededor del 70% de los ingresos instalados gracias a las asociaciones a largo plazo con los hospitales.

¿Cómo está influyendo la financiación pública en los ciclos de sustitución de escáneres?

El programa INVEAT ha inyectado EUR 796 millones para renovar 144 unidades desde 2024, reduciendo la antigüedad media de los dispositivos en hospitales públicos de 18 años a 10 años.

Última actualización de la página el: