Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética (IRM) de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

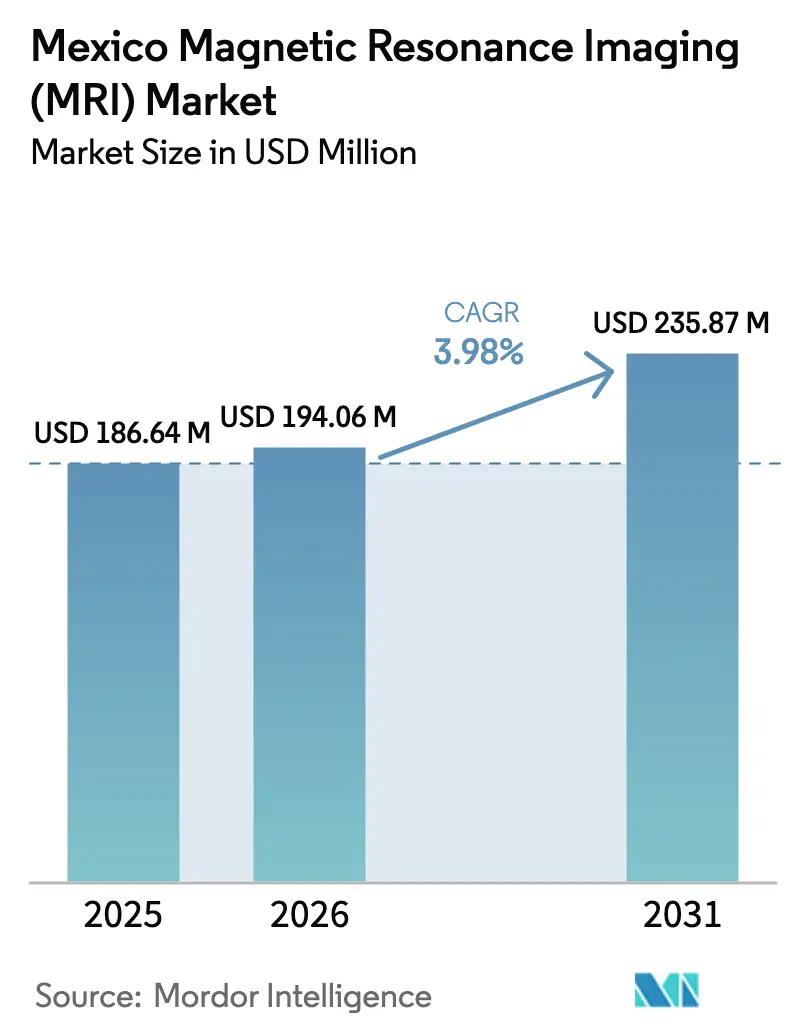

| Tamaño del mercado en el año base (2025) | 186.64 Millones de dólares |

| Tamaño del Mercado (2026) | 194.06 Millones de dólares |

| Tamaño del Mercado (2031) | 235.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

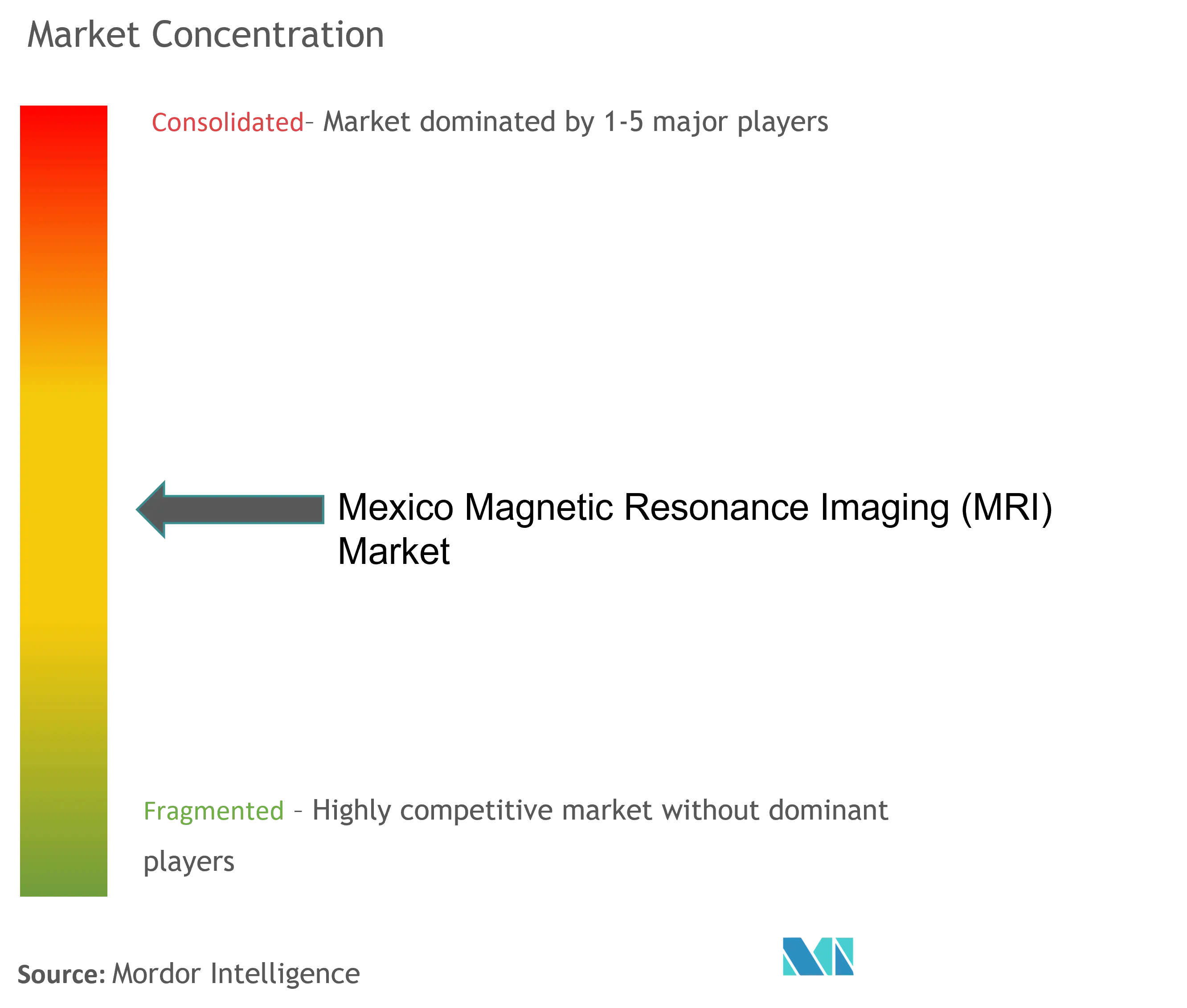

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes por Resonancia Magnética (IRM) de México por Mordor Intelligence

Se espera que el tamaño del mercado de IRM de México crezca de USD 186,64 millones en 2025 a USD 194,06 millones en 2026, y se prevé que alcance USD 235,87 millones en 2031 a una CAGR del 3,98% durante el período 2026-2031. Los programas de modernización del sector público, el aumento del gasto en hospitales privados y las importaciones de equipos habilitadas por el T-MEC están ampliando la capacidad de diagnóstico por imágenes en todas las principales áreas metropolitanas, mientras que los equipos de resonancia magnética habilitados con IA refuerzan el rendimiento y reducen los costos por estudio. El crecimiento sostenido de las enfermedades crónicas, en particular la diabetes y las afecciones cardiovasculares, eleva las tasas de utilización rutinaria de la IRM, y el flujo de turismo médico de USD 11.000 millones de México aporta una demanda incremental de 1,4 millones de pacientes internacionales que optan por resonancias magnéticas de menor costo en Tijuana, Los Cabos y la Ciudad de México. Los proveedores globales están localizando subensamblajes de bobinas y magnetos para aprovechar los beneficios de origen del T-MEC, mientras que las tecnologías sin helio alivian las presiones de costos derivadas de la volatilidad del peso y los choques en la cadena de suministro. La escasez persistente de radiólogos sigue siendo un obstáculo estructural, pero los despliegues nacionales de teleradiología y las plataformas de informes impulsadas por IA están comenzando a cerrar las brechas de interpretación.

Conclusiones Clave del Informe

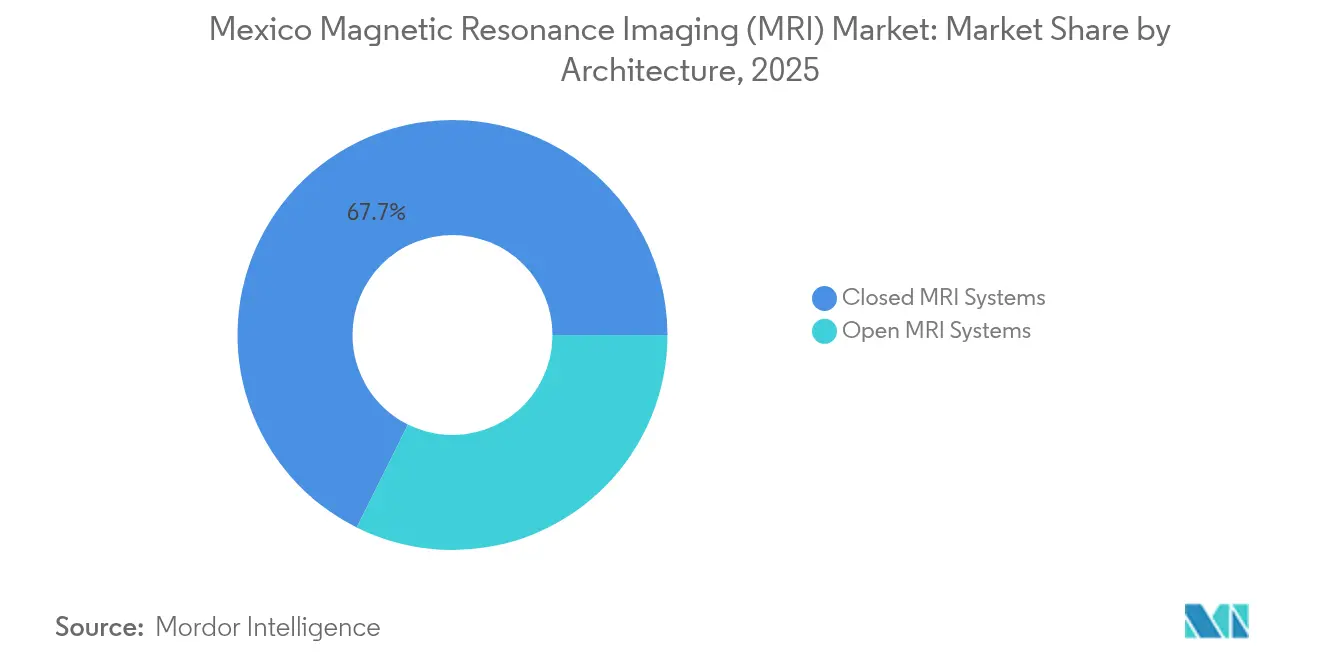

- Por arquitectura, los sistemas cerrados lideraron con el 67,65% de la participación del mercado de IRM de México en 2025; se proyecta que los sistemas abiertos avancen a una CAGR del 4,65% hasta 2031.

- Por intensidad de campo, los equipos de 1,5 T concentraron el 54,55% del tamaño del mercado de IRM de México en 2025, mientras que las plataformas de 3 T y ≥7 T están preparadas para expandirse a una CAGR del 4,60% hasta 2031.

- Por aplicación, la neurología capturó el 31,85% de la participación en ingresos en 2025; se prevé que las imágenes de oncología registren una CAGR del 5,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Imágenes por Resonancia Magnética (IRM) de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en Hardware de Sistemas de IRM y Software Habilitado con IA | +0.8% | Nacional, con adopción temprana en Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas y Oncológicas | +1.2% | Nacional, con mayor concentración en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de Hospitales Privados y Clusters de Turismo Médico | +0.9% | Clusters regionales en Los Cabos, Tijuana, Ciudad de México, Guadalajara | Mediano plazo (2-4 años) |

| Beneficios Fiscales Federales e Incentivos de Importación del T-MEC para Dispositivos de Diagnóstico por Imágenes | +0.6% | Nacional, con beneficios de manufactura en estados fronterizos | Corto plazo (≤ 2 años) |

| Rápido Despliegue de Teleradiología y PACS en Ciudades Secundarias | +0.5% | Ciudades secundarias y zonas rurales a nivel nacional | Mediano plazo (2-4 años) |

| Deslocalización de Líneas de Subensamblaje de Bobinas y Magnetos por Parte de los Fabricantes de Equipos Originales | +0.4% | Corredores manufactureros del norte de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Hardware de IRM y Software Habilitado con IA

La rápida innovación algorítmica está reduciendo los tiempos de exploración hasta en un 50%, lo que permite a los centros aumentar el rendimiento diario sin agregar equipos. Las plataformas AI-Rad Companion de Siemens Healthineers y SmartSpeed Precise de Philips mejoran las imágenes al tiempo que reducen la duración del protocolo, lo que compensa directamente la escasez de radiólogos al reducir los estudios repetidos[1]Siemens Healthineers, "Inteligencia Artificial para IRM," siemens-healthineers.com. Los diseños de magnetos sin helio, como los sistemas Philips BlueSeal, reducen los gastos operativos durante toda la vida útil al eliminar los insumos criogénicos volátiles, y se han instalado más de 1.000 unidades en todo el mundo [2]Philips EE. UU., "Philips Extiende su Liderazgo en IRM Prácticamente sin Helio," usa.philips.com . El programa nacional de expediente electrónico de salud de México posiciona a los centros para aprovechar los motores de flujo de trabajo de IA que aprovechan los repositorios de datos integrados para el triaje automatizado, elevando aún más la productividad de los equipos. El software con autorización de la FDA, como SwiftMR, es independiente del proveedor, lo que permite a los hospitales modernizar sus equipos heredados en lugar de reemplazar sistemas completos.

Creciente Carga de Enfermedades Crónicas y Oncológicas

La diabetes afectó al 16,9% de los adultos mexicanos en 2022 y se proyecta que siga aumentando de manera constante hasta 2050, lo que hace necesarios seguimientos periódicos de imágenes renales, cardíacas y neurológicas. La mortalidad cardiovascular aumentó de 96,7 a 111,7 por cada 100.000 habitantes entre 2011 y 2015, lo que hace que la IRM sea fundamental para las evaluaciones cardíacas isquémicas y estructurales. La incidencia del cáncer se sitúa en 140,9 por cada 100.000 habitantes, con el cáncer de mama y de próstata a la cabeza de los nuevos casos, y los volúmenes de IRM oncológica crecen con mayor rapidez a medida que se amplían las guías de cribado. La enfermedad renal crónica vinculada a la diabetes afecta a 14,5 millones de residentes, lo que impulsa los estudios repetidos de IRM abdominal para el seguimiento de la evolución de la enfermedad. El COVID prolongado afecta al 37% de los sobrevivientes, lo que añade demanda de IRM respiratoria y neurológica para las complicaciones persistentes.

Expansión de Hospitales Privados y Clusters de Turismo Médico

Hospitales MAC obtuvo USD 160 millones para construir hospitales equipados con IRM en 17 ciudades y tiene como objetivo un posicionamiento de relación calidad-precio que combina la demanda interna con los flujos turísticos. El centro de CHRISTUS Health de USD 84 millones en Cabo San Lucas integrará imágenes asistidas por IA en 75 camas, ejemplificando los modelos de atención en destinos turísticos centrados en diagnósticos integrales. Los Cabos, Tijuana y la Ciudad de México publicitan resonancias magnéticas con un ahorro del 60% frente a las tarifas de los Estados Unidos, atrayendo a 1,4 millones de visitantes anuales e impulsando los volúmenes de imágenes de pago directo. El Consejo Mexicano de Turismo Médico está armonizando los estándares de calidad, legitimando aún más la atención transfronteriza e incorporando paquetes de IRM premium en las ofertas de cirugía con paquete todo incluido. Los proveedores privados se diferencian con opciones de IRM de cuerpo completo con precios entre USD 273 y 826, que siguen siendo significativamente inferiores a los precios de contado en los Estados Unidos y aun así permiten márgenes saludables.

Beneficios Fiscales Federales e Incentivos de Importación del T-MEC

El T-MEC elimina los aranceles sobre los sistemas de diagnóstico por imágenes conformes, reduciendo los costos de adquisición, y simplifica las definiciones regulatorias, recortando los gastos de certificación redundantes. El esquema PROSEC de México reduce aún más los aranceles sobre los componentes de IRM destinados a la exportación, alentando a los proveedores globales a deslocalizar las líneas de ensamblaje de bobinas y magnetos en zonas industriales del norte. Una suspensión arancelaria de marzo de 2025 cubre la mitad de todas las importaciones calificadas bajo el T-MEC, reduciendo los precios de lista de los equipos durante los ciclos de adquisición de hospitales públicos. Sin embargo, los responsables de políticas han planteado recargos arancelarios del 10% para los equipos completamente ensamblados, lo que podría añadir entre USD 100.000 y 200.000 a los sistemas de alta gama y retrasar los calendarios de reposición. Las regulaciones de diciembre de 2024 permiten a los compradores públicos importar unidades de IRM sin autorización de comercialización local a través de BIRMEX, acelerando las actualizaciones de equipos pero generando preocupaciones sobre propiedad intelectual entre los proveedores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo Inicial y de Ciclo de Vida de los Equipos de IRM | -1.1% | Nacional, con mayor impacto en instalaciones más pequeñas | Largo plazo (≥ 4 años) |

| Demoras Prolongadas en el Registro de Dispositivos y Reembolsos de COFEPRIS | -0.7% | Cuello de botella regulatorio a nivel nacional | Mediano plazo (2-4 años) |

| Volatilidad del Peso que Infla los Costos de Financiamiento por Arrendamiento | -0.5% | Nacional, con mayor impacto en instalaciones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez y Distribución Desigual de Radiólogos Capacitados | -0.9% | Zonas rurales y ciudades secundarias afectadas de manera desproporcionada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Inicial y de Ciclo de Vida de los Equipos de IRM

Las plataformas premium de 3 T requieren desembolsos de capital superiores a USD 2 millones, y las modificaciones en las instalaciones, las recargas de helio y los contratos de servicio anuales pueden duplicar el costo total de propiedad a lo largo de diez años [3]OPS, "México – Perfil de País," paho.org. Con el 41,37% del gasto en salud pagado directamente de bolsillo, muchos hospitales de tamaño mediano posponen las actualizaciones o recurren a importaciones reacondicionadas con garantías más cortas. La volatilidad del peso amplifica el riesgo presupuestario porque la mayoría de las bobinas, gradientes y componentes electrónicos tienen precios en dólares estadounidenses, lo que provoca que las tasas de arrendamiento oscilen junto con los movimientos del tipo de cambio. Las instituciones públicas enfrentan ciclos presupuestarios plurianuales que retrasan el lanzamiento de licitaciones y prolongan la sustitución de equipos envejecidos de 1 T. Los magnetos sin helio ofrecen ahorros de energía de 40 MWh por año por sistema, reduciendo los gastos operativos, aunque siguen exigiendo precios iniciales elevados que representan un desafío para los proveedores con restricciones de liquidez.

Escasez y Distribución Desigual de Radiólogos Capacitados

México cuenta con aproximadamente 4.000 radiólogos para 124 millones de habitantes, lo que equivale a menos de un especialista por instalación de diagnóstico por imágenes. Los centros urbanos atraen a la mayoría del talento, dejando a las ciudades secundarias y las zonas rurales dependientes de médicos generales o de la teleradiología subcontratada, lo que aumenta los tiempos de entrega y limita el rendimiento de la IRM. Los salarios promedio se sitúan cerca de USD 73.000, lo que compite desfavorablemente con los ingresos de la práctica privada en los Estados Unidos y propicia la emigración de subespecialistas. Las colaboraciones internacionales de formación a través de la Organización Mundial de la Salud ofrecen revisiones de casos en vivo y fellowships virtuales, pero la transferencia sostenible de conocimientos depende de la expansión de las residencias locales y del financiamiento de becas. Las plataformas de operación remota permiten a los tecnólogos dirigir los equipos desde centros centralizados mientras que los sistemas PACS en la nube envían las imágenes a los lectores metropolitanos; sin embargo, el impulso del despliegue depende de la calidad de la banda ancha y de las inversiones en ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Liderazgo de los Sistemas Cerrados e Impulso de los Sistemas Abiertos

Los equipos cerrados generaron el 67,65% de los ingresos del mercado de IRM de México en 2025, lo que refleja la preferencia de los hospitales por intensidades de campo más altas y versatilidad multisecuencia que respaldan protocolos complejos de neurología, cardiología y oncología. Los centros que atienden a turistas médicos utilizan plataformas cerradas para ofrecer paquetes integrales de cabeza a pies que rivalizan con los centros de diagnóstico por imágenes premium de los Estados Unidos. Sin embargo, las presiones de diseño centradas en el paciente sustentan una CAGR del 4,65% para los sistemas abiertos hasta 2031, ya que los pacientes con claustrofobia, obesidad mórbida y pacientes pediátricos buscan entornos más cómodos.

Las plataformas abiertas, lideradas por Fujifilm Aperto Lucent, incorporan secuencias de compensación de movimiento y magnetos permanentes que reducen el consumo energético, lo que las hace atractivas para hospitales regionales de tamaño mediano. Los sistemas cerrados evolucionan en paralelo; el Canon Medical Vantage Galan 3 T Supreme Edition integra protocolos de IA que reducen drásticamente los tiempos de exploración y minimizan el uso de helio. A medida que los portafolios de las instalaciones se amplían, los directivos combinan unidades abiertas para la comodidad ambulatoria con unidades cerradas para la atención terciaria de alto rendimiento, anclando una demanda equilibrada a largo plazo entre ambas arquitecturas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Intensidad de Campo: El Punto Óptimo de 1,5 T con Potencial de Investigación Ultra-Alto

Las plataformas de 1,5 T captaron el 54,55% de la participación del mercado de IRM de México en 2025, ofreciendo cobertura rentable en neurología, sistema musculoesquelético e imágenes corporales sin exigencias de infraestructura especializada. Las aseguradoras públicas favorecen los equipos de 1,5 T por su estandarización, la intercambiabilidad de repuestos y las bases de reembolso, consolidando la posición arraigada de esta modalidad.

Las unidades ultra-altas de 3 T y ≥7 T registran una CAGR del 4,60% hasta 2031, impulsadas por centros académicos e institutos oncológicos que requieren capacidades de difusión, espectroscopía y mapeo funcional inalcanzables con magnetos de campo más bajo. El MAGNETOM Flow 1,5 T de Siemens Healthineers introduce tecnología de bajo consumo de helio y secuencias potenciadas con IA que difuminan la línea entre las intensidades de campo medio y alto, extendiendo la viabilidad del equipo de 1,5 T. El equipo de IRM exclusivo para neurociencia de GE HealthCare demuestra una demanda de nicho en la ciencia cognitiva que depende de gradientes ultra-altos para obtener información microestructural. Las unidades de campo bajo ≤0,4 T persisten en las salas de pediatría y los remolques móviles, pero la limitada relación señal-ruido confina su función a las imágenes complementarias en entornos con recursos limitados.

Por Aplicación: Dominancia de la Neurología con Aceleración de la Oncología

La neurología mantuvo el 31,85% de los ingresos en 2025, respaldada por el envejecimiento demográfico, la prevalencia de accidentes cerebrovasculares y la investigación psiquiátrica pionera, como los estudios de mapeo de glutamato del Dr. Camilo de la Fuente-Sandoval, que dependen en gran medida de la espectroscopía. Los protocolos rutinarios de cerebro, columna vertebral y nervios periféricos impulsan volúmenes diarios predecibles y flujos de ingresos estables por equipos.

La oncología lidera la curva de crecimiento con una CAGR del 5,05% hasta 2031, a medida que las campañas nacionales de cribado amplían las indicaciones de IRM para lesiones de mama, próstata e hígado. Las técnicas multiespectrales, el contraste dinámico y las secuencias de difusión de cuerpo completo, combinados con los agentes de contraste emergentes a base de manganeso en desarrollo por GE HealthCare, profundizan la utilidad oncológica. Los estudios musculoesqueléticos se mantienen estables debido al manejo de lesiones deportivas y la planificación prequirúrgica ortopédica. Las aplicaciones cardíacas y vasculares ganan impulso a partir del aumento de la enfermedad aterosclerótica, mientras que el uso de la IRM funcional se extiende en los departamentos de psicología académica y los ensayos farmacéuticos, diversificando la combinación de cargas de trabajo de la base instalada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La Ciudad de México, Guadalajara y Monterrey concentran la mayor parte de la capacidad de IRM, anclada por institutos públicos emblemáticos y redes privadas premium que en conjunto realizan la mayoría de las resonancias reembolsadas. Estas regiones metropolitanas presentan los mayores conglomerados de radiólogos subespecializados, lo que permite protocolos avanzados como la IRM cardíaca de estrés y la neuroimagen funcional. Las ciudades fronterizas como Tijuana aprovechan su proximidad física a California para atraer a pacientes estadounidenses que buscan resonancias magnéticas con descuentos del 40 al 60% en el precio, convirtiendo los flujos transfronterizos en ganancias sostenidas en la utilización de equipos.

Los corredores turísticos costeros, especialmente Los Cabos y Cancún, integran salas de IRM en hospitales poli-especializados que agrupan imágenes con cirugía electiva para clientes internacionales. Los centros industriales del norte se benefician de los planes de salud patrocinados por empleadores que reembolsan la IRM con rapidez, reforzando los canales de adquisición para los centros de diagnóstico privados. Las ciudades secundarias del interior, incluidas León y Puebla, reciben nuevos hospitales del IMSS-Bienestar con IRM, a medida que el gobierno inaugura nueve hospitales y seis Unidades de Medicina Familiar en 12 estados en 2025.

Los estados rurales del sur aún dependen de programas móviles de IRM y apoyo periódico de teleradiología debido a la escasa densidad de especialistas. Las iniciativas gubernamentales de banda ancha prometen mayor capacidad que puede respaldar los sistemas PACS en la nube y la operación remota, reduciendo gradualmente la brecha de diagnóstico por imágenes entre zonas urbanas y rurales. Si bien los tiempos de traslado siguen siendo una barrera para algunos grupos de población, están surgiendo acuerdos de servicios compartidos entre hospitales regionales, lo que garantiza que los equipos recién adquiridos generen volúmenes de casos sostenibles a pesar de los patrones de demanda distribuida.

Panorama Competitivo

Los fabricantes globales dominan el mercado de IRM de México a través de alianzas de distribución de larga data y expedientes consolidados ante COFEPRIS que acortan los plazos de registro. Siemens Healthineers invierte USD 314 millones en nuevas líneas de producción de IRM orientadas a cumplir con los umbrales de origen del T-MEC, garantizando precios competitivos al tiempo que refuerza la disponibilidad local de repuestos posventa. GE HealthCare se enfoca en ecosistemas de flujo de trabajo potenciados con IA, complementando el hardware con plataformas de mantenimiento predictivo que minimizan el tiempo de inactividad. Philips aprovecha los magnetos BlueSeal sin helio para publicitar menores costos de ciclo de vida, captando a los compradores públicos sensibles a los excesos en gastos operativos.

Canon Medical y Fujifilm capturan participación en los segmentos de precio medio combinando diseños amigables para el paciente con rutas de actualización modulares; su énfasis en configuraciones abiertas y de bajo ruido atrae a los centros ambulatorios. United Imaging, Neusoft e Hyperfine están ingresando selectivamente en licitaciones de ciudades secundarias con paquetes de precio competitivo que incluyen planes de servicio de cinco años, aunque los ciclos de aprobación de COFEPRIS y las incertidumbres de reembolso moderan su expansión acelerada.

La rivalidad entre proveedores se centra cada vez más en los ecosistemas de software de IA, la tecnología sostenible de magnetos y las soluciones integrales de teleradiología que compensan la escasez de personal. Las alianzas con universidades locales para despliegues de investigación con sistemas de ≥7 T están fortaleciendo la visibilidad de marca en el segmento académico, mientras que los proveedores de servicios móviles contratan remolques reacondicionados de 1,5 T a municipios rurales para ampliar la cobertura poblacional. En general, los proveedores ahora incluyen la operación remota de equipos y sistemas PACS en la nube para mitigar la brecha de radiólogos y asegurar ingresos por servicios a largo plazo.

Líderes del Sector de Imágenes por Resonancia Magnética (IRM) de México

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthcare GmbH

Canon Inc. (Canon Medical Systems Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Hospital Ángeles Health System introdujo AISHA MRI, una plataforma basada en IA que integra la imágenes por resonancia magnética en los chequeos preventivos rutinarios.

- Julio de 2025: AIRS Medical se asoció con Simbioxia en México para desplegar SwiftMR en redes privadas de radiología, acelerando la adopción de la tecnología de reducción del tiempo de exploración impulsada por IA.

- Mayo de 2024: Medis patrocinó un taller práctico de Medis Suite MR durante el curso de tres días de la Sociedad Mexicana de Ecocardiografía e Imágenes Cardiovasculares, brindando a 40 clínicos experiencia directa con análisis avanzados de cardio-IRM.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética (IRM) de México

Según el alcance del informe, la imágenes por resonancia magnética es una técnica de diagnóstico por imágenes médicas utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan posteriormente para diagnosticar y detectar la presencia de anomalías en el cuerpo. El Mercado de Imágenes por Resonancia Magnética (IRM) de México está segmentado por Arquitectura (Sistemas de IRM Cerrados y Sistemas de IRM Abiertos), Intensidad de Campo (Sistemas de IRM de Campo Bajo, Sistemas de IRM de Campo Alto, Sistemas de IRM de Campo Muy Alto y Sistemas de IRM de Campo Ultra-Alto), Aplicación (Oncología, Neurología, Cardiología, Gastroenterología, Musculoesquelético y Otras Aplicaciones). El informe ofrece el valor (en USD) para los segmentos mencionados.

| Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos |

| Campo Bajo (≤0,4 T) |

| Campo Alto (1,5 T) |

| Muy Alto (3 T) y Ultra-Alto (≥7 T) |

| Neurología |

| Oncología |

| Musculoesquelético |

| Cardiología y Vascular |

| Otras Aplicaciones Clínicas |

| Por Arquitectura | Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo Bajo (≤0,4 T) |

| Campo Alto (1,5 T) | |

| Muy Alto (3 T) y Ultra-Alto (≥7 T) | |

| Por Aplicación | Neurología |

| Oncología | |

| Musculoesquelético | |

| Cardiología y Vascular | |

| Otras Aplicaciones Clínicas |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para el mercado de IRM de México hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 3,98% entre 2026 y 2031, alcanzando USD 235,87 millones al final del período.

¿Qué arquitectura de IRM crece más rápido en México?

Los sistemas abiertos avanzan a una CAGR del 4,65%, ya que los hospitales priorizan la comodidad del paciente y una menor complejidad operativa.

¿Por qué los equipos de 1,5 T siguen siendo prevalentes en los hospitales mexicanos?

Equilibran la versatilidad diagnóstica y el costo de adquisición, concentrando el 54,55% de los ingresos de 2025 y ajustándose a la mayoría de los esquemas de reembolso.

¿Cómo influye el turismo médico en la demanda de IRM en las regiones fronterizas?

Los centros en Tijuana y Los Cabos atraen a pacientes estadounidenses con precios de resonancia un 60% más bajos, manteniendo altas tasas de utilización de los equipos.

Última actualización de la página el: