Tamaño y Participación del Mercado de Metionina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 2.06 Millones de toneladas |

| Volumen del Mercado (2031) | 2.81 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metionina por Mordor Intelligence

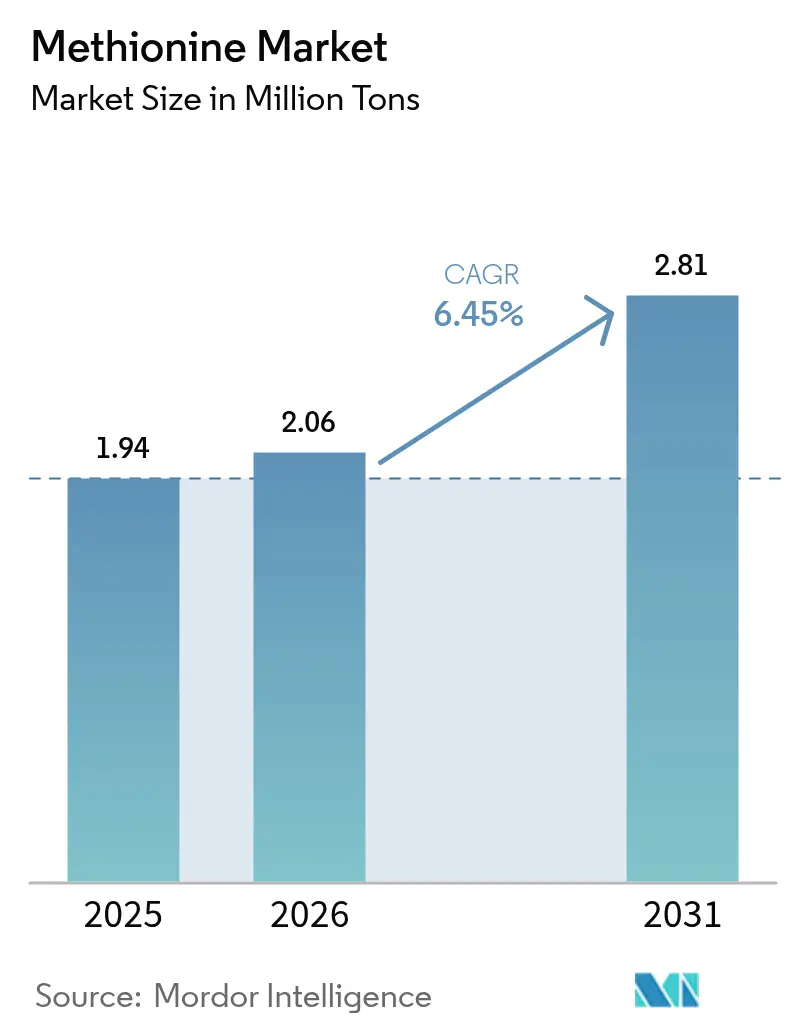

Se proyecta que el tamaño del Mercado de Metionina crecerá de 1,94 millones de toneladas en 2025 a 2,06 millones de toneladas en 2026, y alcanzará 2,81 millones de toneladas en 2031, creciendo a una CAGR del 6,45% de 2026 a 2031. El aumento de la demanda de alimentos para aves de corral y acuicultura enriquecidos con metionina, la creciente adopción de formulaciones líquidas en molinos automatizados y el rápido avance de las tecnologías de biofermentación están redefiniendo la dinámica competitiva. El giro de China de importador neto a exportador neto en 2024 ha ajustado los márgenes de los productores de América del Norte y Europa, mientras que los integradores del Sudeste Asiático se benefician ahora de cadenas de suministro más cortas y menores costos logísticos. La inversión en la integración de hidrógeno verde, completada por Evonik en Singapur, subraya la importancia de la reducción de la huella de carbono como palanca de costos y reputación. Por último, los sustitutos funcionales como la lisina cristalina y la treonina moderan el potencial alcista en los segmentos no destinados a la alimentación, aunque las aplicaciones farmacéuticas siguen registrando el crecimiento de volumen más rápido.

Conclusiones Clave del Informe

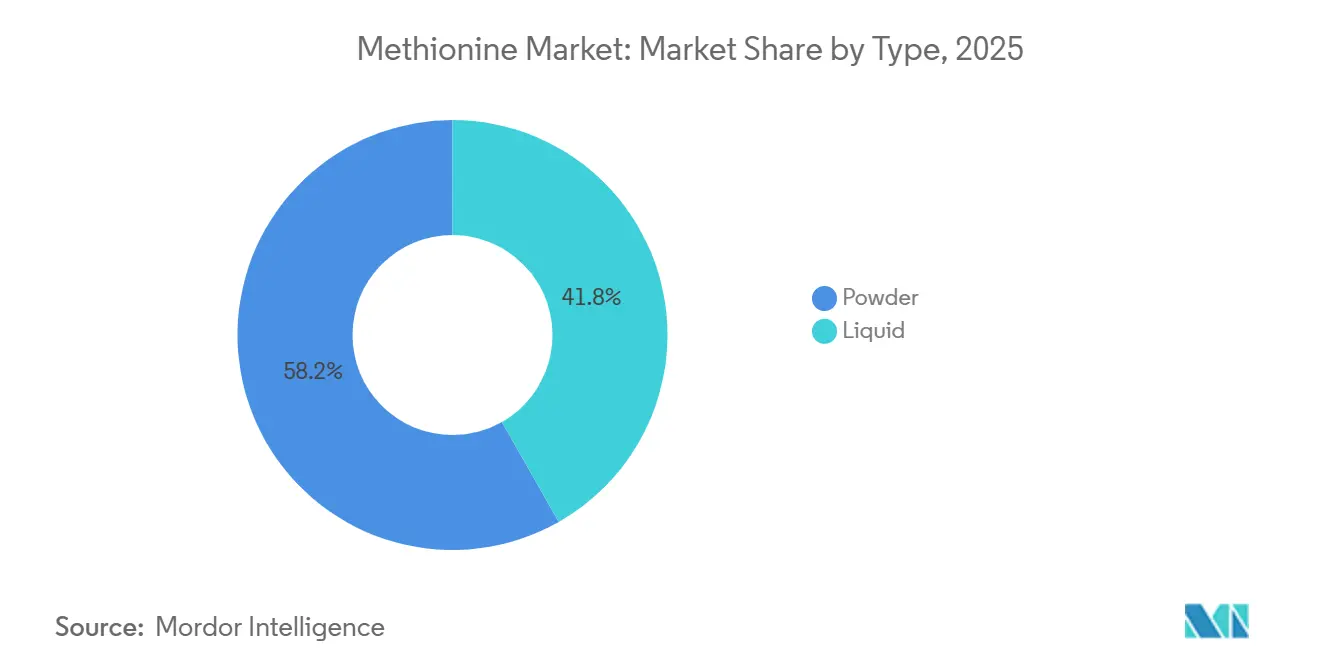

- Por tipo, la metionina en polvo representó el 58,22% de la participación del mercado de metionina en 2025, mientras que se prevé que la metionina líquida crezca a una CAGR del 8,24% hasta 2031.

- Por grado, los productos de grado para alimentación captaron el 89,19% del volumen de 2025, mientras que se proyecta que los productos de grado farmacéutico se expandan a una CAGR del 8,61% hasta 2031.

- Por tecnología de producción, la síntesis petroquímica representó el 85,12% de la capacidad de 2025, aunque el segmento de tecnología de producción de base biológica avanza a una CAGR del 8,91% hasta 2031.

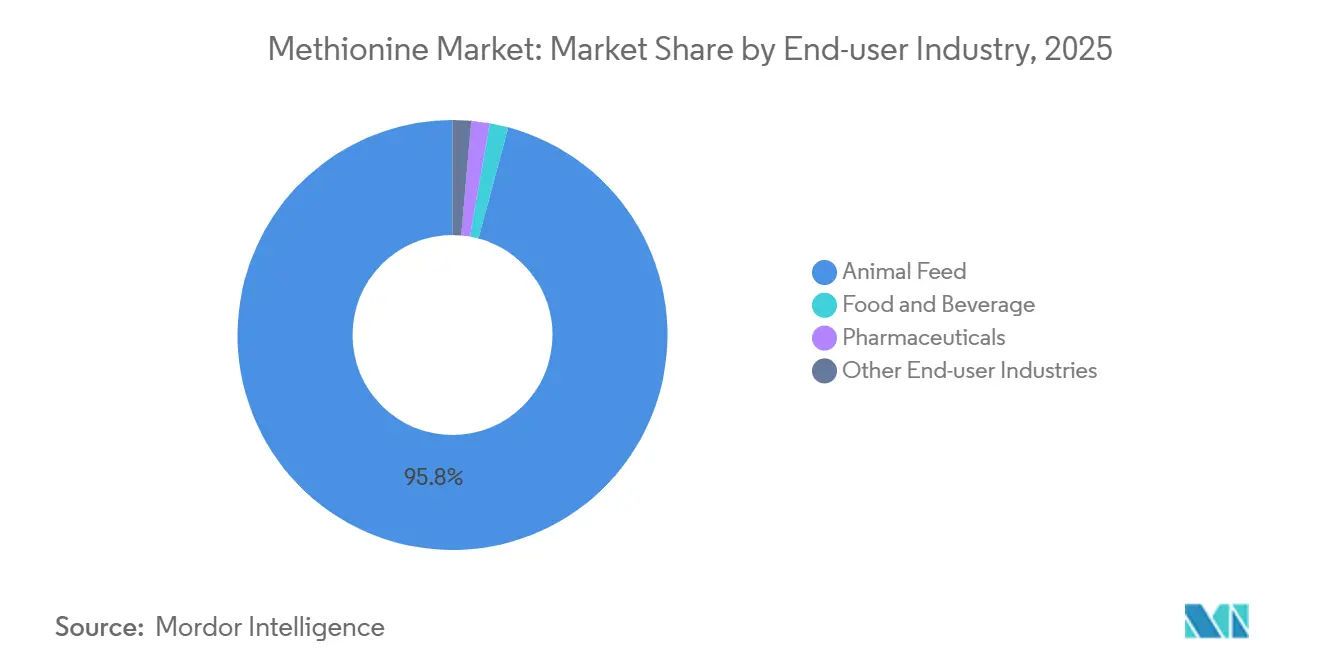

- Por industria de usuario final, la alimentación animal representó el 95,84% del consumo en 2025 y se anticipa que crecerá a una CAGR del 7,18% hasta 2031.

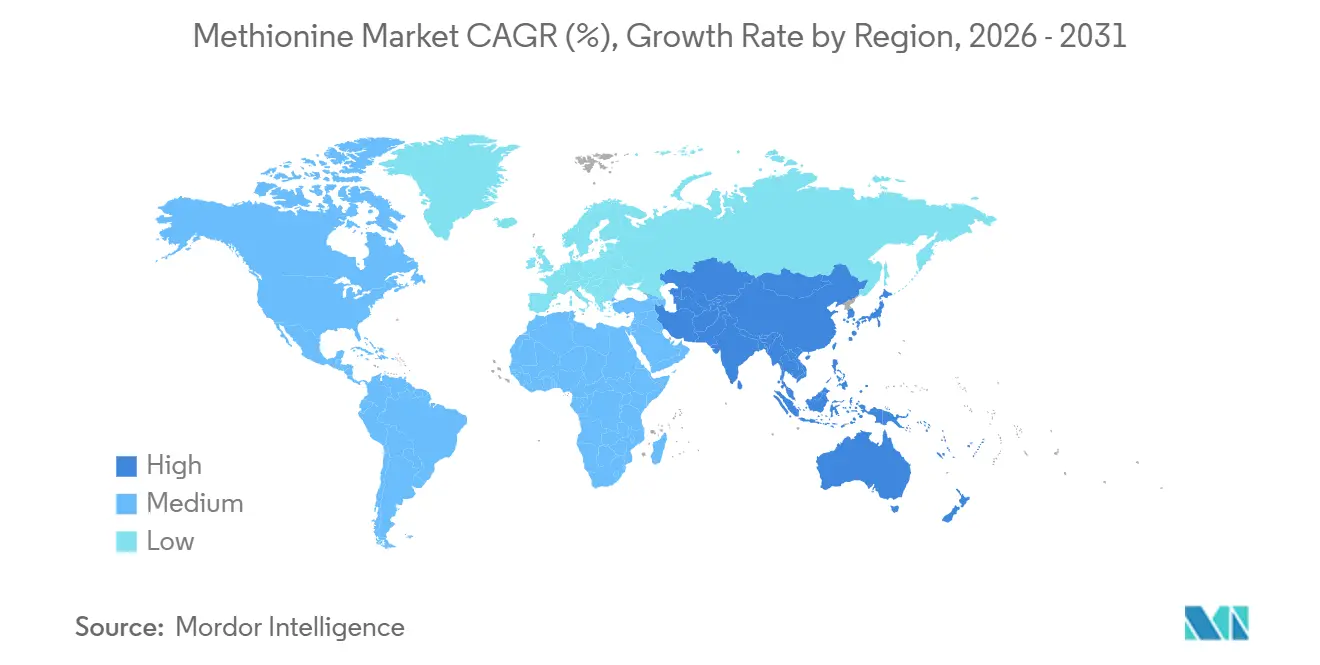

- Asia-Pacífico lideró con el 45,31% del volumen en 2025 y está preparada para crecer al 7,52% hasta 2031, anclada por China, Vietnam, Indonesia y Tailandia.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Metionina

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de alimentos para aves de corral enriquecidos con metionina | +1.8% | Global; el 60% del volumen incremental proviene de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida expansión de la acuicultura intensiva | +1.2% | China, Vietnam, Indonesia; efecto secundario en Brasil y Ecuador | Mediano plazo (2-4 años) |

| Adopción de metionina protegida en rumen en ganado lechero | +0.9% | América del Norte, UE, Nueva Zelanda, Australia | Largo plazo (≥4 años) |

| Comercialización de la biofermentación de bajo costo | +1.5% | Malasia, China; plantas piloto en América del Norte | Largo plazo (≥4 años) |

| Aceleración del cambio hacia la metionina líquida | +1.1% | América del Norte, Oriente Medio, Sudeste Asiático | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alimentos para Aves de Corral Enriquecidos con Metionina

Los productores avícolas están intensificando la suplementación con metionina para alcanzar los objetivos de conversión proteica en un contexto de precios elevados de los alimentos. Como primer aminoácido limitante en las dietas de maíz y soja, pequeños déficits reducen la acreción muscular y la producción de huevos. La planta de CJ CheilJedang con capacidad de 180.000 toneladas/año en Malasia, en funcionamiento desde 2024, ahora sirve a los integradores del Sudeste Asiático, reduciendo los costos logísticos hasta en un 20%. La penetración de la metionina líquida alcanzó entre el 50% y el 90% del uso en los Estados Unidos y México en 2025, impulsada por sistemas de dosificación automatizados que mejoran la uniformidad de la manada. La producción de pollos de engorde de China superó los 15 millones de toneladas en 2024, aunque el exceso de capacidad doméstica redirigió 380.000 toneladas de exportaciones hacia Vietnam, Tailandia y Filipinas en 2024.

Rápida Expansión de la Acuicultura Intensiva

Los sistemas de acuicultura de recirculación y las jaulas marinas exigen un equilibrio preciso de aminoácidos para reducir las descargas de nitrógeno. La metionina es ahora estándar en las dietas a base de soja sin harina de pescado para el salmón del Atlántico, la tilapia y el camarón. Los productores noruegos de salmón, que produjeron 1,4 millones de toneladas en 2024, especifican metionina líquida para una dispersión homogénea en los pellets[1]Consejo Noruego de Productos del Mar, "Informe Anual 2024," seafood.no. Las exportaciones de pangasio de Vietnam se recuperaron a 1,8 millones de toneladas en 2025 después de que los alimentos enriquecidos con metionina redujeran los ciclos de crecimiento en diez días. Los objetivos de reducción de pérdidas de nutrientes de la UE catalizan la adopción de aminoácidos cristalinos para cumplir los límites de descarga sin afectar las tasas de crecimiento.

Adopción de Metionina Protegida en Rumen en Ganado Lechero

Las vacas de alta producción que producen hasta 15.000 kg de leche por lactación superan el suministro ruminal de metionina. Los productos encapsulados en lípidos suministran metionina biodisponible post-rumen, aumentando la proteína verdadera de la leche en 27 g/día según un metaanálisis de 2024[2]Journal of Dairy Science, "Metaanálisis sobre la Metionina Protegida en Rumen," journalofdairyscience.org. La adopción en los EE. UU. alcanzó el 18% en 2024, seis puntos más que en 2020, ya que los precios volátiles de la leche impulsaron a las granjas hacia la maximización de componentes. La línea Smartamine M de Adisseo registró un crecimiento de ventas del 24% en el ejercicio fiscal 2024, lo que subraya el impulso en los segmentos lácteos premium.

Comercialización de Rutas de Biofermentación de Bajo Costo

La biofermentación desvincula el suministro de las fluctuaciones de los insumos petroquímicos y reduce las emisiones de gases de efecto invernadero en aproximadamente un 35%. La planta malaya de CJ CheilJedang, que utiliza E. coli modificada, alcanza títulos de 21,28 g/L —a la par con la lisina industrial— mientras que el licenciamiento de Metabolic Explorer acorta las fermentaciones a 48 horas. China acumuló 150.000 toneladas/año de biocapacidad en 2025, concentradas en las provincias ricas en maíz de Shandong y Jiangsu. Sin embargo, los altos costos de cristalización de alta pureza y la certificación no-OGM retrasan la penetración masiva en Europa.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de los insumos petroquímicos | -0.8% | Europa, América del Norte, mercados spot globales | Corto plazo (≤2 años) |

| Disponibilidad de sustitutos funcionales de aminoácidos | -0.5% | Global, especialmente en formulaciones de dietas bajas en proteínas | Mediano plazo (2-4 años) |

| Capacidad limitada de grado GMP para usos clínicos | -0.2% | América del Norte, UE, Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de los Insumos Petroquímicos

La ruta Degussa depende del propileno, el metil mercaptano y la acroleína, materias primas expuestas a las fluctuaciones del petróleo y el gas. Los precios chinos de la acroleína cayeron de CNY 7.800/tonelada en el cuarto trimestre de 2024 a CNY 6.500/tonelada en el primer trimestre de 2025, y luego repuntaron a CNY 7.200/tonelada en el tercer trimestre, comprimiendo los márgenes no integrados hasta en un 15%. Los contratos europeos de propileno alcanzaron un máximo de EUR 1.150/tonelada a principios de 2025 tras interrupciones en refinerías. El proyecto de hidrógeno verde de Evonik en Singapur cubre el riesgo frente a la volatilidad de los combustibles fósiles y logra una reducción del carbono del 6%.

Disponibilidad de Sustitutos Funcionales de Aminoácidos

Las dietas bajas en proteínas suplementadas con lisina, treonina, valina e isoleucina pueden reducir la inclusión de metionina. Los derechos antidumping de la UE de hasta el 84,8% sobre la valina y la lisina chinas en 2024 apuntalaron temporalmente la demanda de metionina. Brasil añadió posteriormente aranceles del 13,9%-36,5% sobre la lisina china, lo que señala tendencias proteccionistas más amplias. Las proteínas novedosas, como la harina de insectos, contienen una mayor línea de base de metionina y podrían reducir las necesidades de suplementación entre un 10% y un 15% a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Polvo Domina mientras el Líquido Crece más Rápido

La metionina en polvo representó el 58,22% del volumen de 2025, mientras que se proyecta que la metionina líquida registre una CAGR del 8,24%, la más rápida entre todos los formatos. En Oriente Medio, la aplicación de la norma ISO 22000 acelera el cambio, y los integradores saudíes modernizaron sus líneas en 2025 para reducir las emisiones de partículas. El polvo sigue arraigado en los molinos fragmentados de Asia y América Latina, donde los desembolsos de capital para los sistemas líquidos se aproximan a los USD 200.000-300.000 por línea.

La metionina en polvo conserva no obstante la resiliencia logística y la estabilidad a temperatura ambiente. La planta de Evonik en Singapur ofrece ambos formatos, cubriendo el riesgo ante cambios regulatorios o de clientes repentinos. El efecto combinado ancla el mercado de metionina, y se prevé que la participación del líquido supere el 50% en 2031 a medida que continúa la consolidación en el Sudeste Asiático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: La Alimentación Domina, el Sector Farmacéutico se Acelera

El material de grado para alimentación captó el 89,19% del volumen de 2025, lo que refleja la primacía de las aves de corral, los porcinos y la acuicultura. La mayor demanda de metionina de grado para alimentación animal puede atribuirse a la demanda de proteína animal en la región de Asia-Pacífico. Las variantes protegidas en rumen elevan los rendimientos de proteína de la leche en 27 g/día y se han extendido al 18% de los rebaños lecheros de los EE. UU.

Los productos de grado farmacéutico se están expandiendo a una CAGR del 8,61% impulsados por el envejecimiento de la población que requiere nutrición parenteral. Sin embargo, la oferta sigue siendo escasa porque las actualizaciones de GMP cuestan más de USD 50 millones por línea y requieren validación de varios años. El grado para alimentos y bebidas mantiene menos del 1% de participación, pero exige primas de precio del 40%-60% gracias a los estándares de pureza para fórmulas infantiles y suplementos.

Por Tecnología de Producción: La Biofermentación Desafía la Hegemonía Petroquímica

La síntesis petroquímica controló el 85,12% de la capacidad nominal de 2025, mientras que se proyecta que la producción de base biológica crezca a una CAGR del 8,91% hasta 2031, ya que los títulos ahora igualan la economía de la lisina. La unidad malaya de CJ CheilJedang registra una huella de carbono un 35% menor mediante glucosa a base de maíz y energía renovable. El proceso continuo de metionina líquida de 180.000 toneladas/año de Zhejiang NHU reduce el uso de acroleína en un 8% y disminuye los costos variables hasta en USD 70/tonelada.

La energía de cristalización sigue pesando sobre la economía de la fermentación, y la certificación no-OGM es obligatoria para la adopción en la alimentación europea. No obstante, la volatilidad sostenida del crudo favorece la fermentación, mientras que los centros de Oriente Medio ricos en metano mantienen la competitividad en costos de los incumbentes petroquímicos.

Por Industria de Usuario Final: La Alimentación Animal Domina, Emergen Segmentos de Nicho

La alimentación animal absorbió el 95,84% del consumo en 2025 y está preparada para mantener una CAGR del 7,18%, liderada por la participación del 70% de las aves de corral en la demanda de alimentos. Se proyecta que el tamaño del mercado de metionina para alimentos de acuicultura aumente de 190.000 toneladas en 2026 a 290.000 toneladas en 2031.

Los usos farmacéuticos y de alimentos y bebidas juntos permanecen por debajo del 5%, pero registran tasas de crecimiento más altas. Los hospitales de Japón, Corea del Sur y Alemania estandarizan PROSOL 20% en unidades de cuidados intensivos, aunque enfrentan riesgo de racionamiento hasta que llegue la nueva capacidad GMP. Las mezclas de nutrición deportiva y fórmulas infantiles aprovechan las propiedades antioxidantes de la metionina de grado alimentario, aunque la industria de la metionina observa que los nuevos participantes se ven disuadidos por los requisitos de líneas dedicadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico comandó el 45,31% del volumen de 2025 y avanzará a un ritmo del 7,52% anual hasta 2031. China pasó a ser exportador neto en 2024, enviando 380.000 toneladas y reduciendo las importaciones a 156.000 toneladas, un cambio que comprimió los márgenes europeos y norteamericanos. Dos plantas chinas que entrarán en funcionamiento en 2025-26 añaden 380.000 toneladas/año, mientras que la expansión de Evonik de 340.000 toneladas/año en Singapur refuerza la relevancia de los incumbentes. Japón y Corea del Sur se centran en el suministro de grado GMP, con Ajinomoto poniendo en marcha 1.200 toneladas/año en 2027 para aliviar la escasez hospitalaria.

América del Norte mantuvo una participación de mercado significativa en 2025. El tamaño del mercado de metionina para formulaciones líquidas está experimentando una demanda significativa a medida que los molinos automatizados dominan. La adopción de variantes protegidas en rumen en el sector lácteo alcanzó el 18% en 2024, impulsando las ventas de valor añadido. Europa, con una participación del 18%, lidia con investigaciones proteccionistas sobre las importaciones de aminoácidos y podría extender los aranceles a la metionina si persisten los aumentos de importaciones.

América del Sur y Oriente Medio y África siguen siendo dependientes de las importaciones, aunque registran un fuerte crecimiento en aves de corral y acuicultura. La acción antidumping de Brasil sobre la lisina señala la disposición a proteger a los productores locales, mientras que las nuevas normas de calidad del aire de Arabia Saudita impulsan las actualizaciones al formato líquido. Argentina y Sudáfrica despliegan estrategias de nutrición de precisión para mejorar la competitividad exportadora, incrementando gradualmente el consumo regional de metionina.

Análisis de la cadena de valor

La cadena de valor de la metionina comienza con insumos petroquímicos y a base de azufre en la etapa inicial, utilizados para fabricar intermedios clave, ya que la mayor parte de la DL-metionina industrial se produce mediante síntesis química utilizando acroleína, metil mercaptano y cianuro de hidrógeno (HCN) como precursores principales. La exposición a materias primas concentra el riesgo en torno al propileno (acroleína), el metanol (a menudo vinculado a la química del metil mercaptano) y la disponibilidad de azufre, lo que hace que los productores sean sensibles a las fluctuaciones del mercado energético y a la logística química marítima.

En la etapa intermedia, un pequeño grupo de productores globales integrados, incluidos Evonik, Adisseo, NHU y Novus International, convierten los intermedios en metionina en polvo y líquida, gestionando especificaciones de calidad alineadas con usos de alimentación animal frente a usos de tipo GMP. Aguas abajo, los volúmenes fluyen en gran medida hacia los canales de nutrición animal a través de empresas de premezclas y plantas de piensos, donde los formatos líquidos se conectan a sistemas de dosificación automatizados y el polvo sigue siendo común donde la infraestructura de manipulación es más sencilla. El costo entregado está determinado por la fiabilidad de la distribución y la logística a granel (embolsado, almacenamiento y almacenamiento regional), particularmente en mercados dependientes de las importaciones.

Panorama Competitivo

El mercado de metionina está moderadamente consolidado. Los actores chinos, liderados por Zhejiang NHU e Inner Mongolia Lingsheng, se expanden agresivamente tanto a través de rutas petroquímicas como de fermentación. El complejo de Evonik en Singapur, integrado con hidrógeno verde, reduce la intensidad de carbono en un 6% y posiciona a la empresa para los mandatos de adquisición de bajas emisiones.

Las oportunidades de espacio en blanco se encuentran en las mezclas protegidas en rumen y las encapsulaciones multinutrientes. Sin embargo, los productores de nivel medio sin integración petroquímica o propiedad intelectual en fermentación enfrentan márgenes decrecientes.

Líderes de la Industria de la Metionina

Evonik Industries AG

Adisseo

Novus International, Inc.

CJ CHEILJEDANG CORP

Sumitomo Chemical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las configuraciones de producción de bajo carbono y con suministro seguro crean un espacio en blanco visible a medida que compradores y productores responden a la volatilidad de las materias primas y a las restricciones de carbono. La puesta en operación por parte de Evonik de un gasoducto de metanol de larga distancia entre Lulsdorf y Wesseling en junio de 2026 apunta a una inversión destinada a asegurar materias primas críticas para la producción de metionina, al tiempo que también busca reducir las emisiones relacionadas con el transporte, un modelo que podría replicarse en otros grandes sitios europeos.

Las decisiones de capacidad y tecnología también están generando focos de oportunidad por geografía y forma de producto. China sigue siendo el foco de expansión a gran escala, incluido el anuncio de Hebang Biotechnology de una inversión de CNY 7.750 millones para un proyecto de metionina de 600.000 toneladas por año (finalización de la construcción prevista para 2029), lo que respalda la autosuficiencia regional y la capacidad de exportación. Al mismo tiempo, la eliminación de cuellos de botella y la modernización en centros ya establecidos abren espacio para formatos de mayor valor y ofertas orientadas al servicio. Esto incluye la ampliación de Adisseo de la capacidad de Rhodimet AT88 en 40.000 toneladas en Burgos, España (operativa en 2026 según información de la empresa), y mejoras enfocadas en logística, como las mejoras completadas por Evonik en Amberes en 2025 para reforzar el rendimiento de embalaje y almacenamiento para envíos globales.

Desarrollos recientes del sector

- Junio de 2026: Evonik puso en operación un nuevo gasoducto de metanol de larga distancia que conecta Lulsdorf y Wesseling en Alemania para optimizar el suministro de metanol destinado a la producción de metionina. La medida refuerza la seguridad de las materias primas para un flujo precursor clave y respalda menores emisiones relacionadas con la logística en comparación con el suministro basado en camiones, reforzando la competitividad de su presencia europea en metionina.

- Noviembre de 2025: Evonik completó mejoras en su planta de metionina en Amberes, Bélgica, incluido un sistema de llenado automatizado para bolsas de 1.000 kilogramos y un almacenamiento ampliado. Estos cambios mejoran la eficiencia logística de salida y la flexibilidad de los envíos, lo cual es importante para atender a grandes integradores y gestionar la volatilidad en los flujos comerciales globales.

- Agosto de 2024: Evonik completó la expansión de su planta de producción de MetAMINO en Singapur, aumentando la capacidad anual en 40.000 toneladas métricas hasta 340.000 toneladas métricas. El volumen adicional respalda el crecimiento de la demanda en Asia-Pacífico y ofrece una base de suministro regional más sólida, ya que China se orientó hacia mayores exportaciones en el período.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de metionina cubre la demanda y oferta global de metionina utilizada en nutrición animal y aplicaciones de uso humano seleccionadas, medida como volumen de producto vendido en los canales de uso final durante el período de estudio.

Exclusiones del alcance: No contabilizamos los ingresos de alimentación animal aguas abajo, las ventas de premezclas o piensos compuestos, ni las mezclas de aminoácidos más amplias donde la metionina no pueda separarse claramente.

Descripción general de la segmentación

- Por Tipo

- Polvo

- Líquido

- Por Grado

- Grado para Alimentación

- Grado para Alimentos y Bebidas

- Grado Farmacéutico

- Tecnología de Producción

- Síntesis Petroquímica

- Fermentación de Base Biológica

- Por Industria de Usuario Final

- Alimentos y Bebidas

- Farmacéuticos

- Alimentación Animal

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura del mercado y establecer límites realistas para los volúmenes por región y uso final. Nos basamos en señales públicas de comercio y producción, como las estadísticas de importación-exportación de UN Comtrade, los indicadores de ganado y uso de piensos de FAOSTAT, los informes del USDA y otros ministerios de agricultura, y las notas de perspectiva de la OCDE-FAO que describen la demanda de proteína animal y las tendencias de eficiencia alimentaria. También revisamos artículos revisados por pares sobre nutrición animal para comprender los rangos de inclusión típicos y cómo la demanda de metionina sigue los ciclos avícola y porcino.

Además, revisamos informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de reputación para captar adiciones de capacidad, cambios tecnológicos y restricciones en la cadena de suministro. Cuando estuvo disponible, se utilizó una base de datos de envíos a nivel de importación-exportación y una base de datos de patentes para verificar los cambios de dirección del comercio y detectar innovaciones de proceso que puedan afectar la oferta efectiva. Las fuentes mencionadas anteriormente son solo ilustrativas y no exhaustivas, y también nos referimos a muchos otros documentos públicos para respaldar la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Los insumos primarios se recopilaron mediante entrevistas estructuradas a expertos y breves encuestas con productores, distribuidores, formuladores de piensos y especialistas en la materia que dan seguimiento al uso de aminoácidos en dietas animales. Utilizamos estas conversaciones para validar los impulsores de demanda regional, confirmar los supuestos de tasa de operación y los plazos de eliminación de cuellos de botella, y poner a prueba la mezcla de grados y la división de aplicaciones en APAC, EMEA y las Américas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 17% | APAC: 40% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 51% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción descendente del conjunto de demanda, donde la producción ganadera y los indicadores de producción de piensos se traducen en requerimientos de metionina, y luego se ajustan según las prácticas de formulación y la penetración de aminoácidos suplementarios por región. Para mantener los totales fundamentados, corroboramos los resultados utilizando aproximaciones ascendentes selectivas, como la capacidad de productores muestreados por región, la disponibilidad vinculada al comercio y comprobaciones de canal que concilian el consumo implícito con las entradas observables.

Los insumos utilizados en el modelo incluyen las tendencias de producción avícola y porcina, el crecimiento de la producción de piensos compuestos, las tasas de inclusión típicas de metionina en las principales dietas, la dependencia regional de importaciones y los plazos anunciados de capacidad y puesta en marcha que afectan la disponibilidad de suministro. En la práctica, los cambios en los flujos comerciales y la escasez de disponibilidad a corto plazo también se utilizaron como comprobaciones de razonabilidad, ya que a menudo explican comportamientos de sustitución y compras retrasadas en aplicaciones de piensos.

Para la previsión, se utilizó un análisis de escenarios con un caso base anclado en las opiniones de consenso de los encuestados primarios sobre el crecimiento de la proteína animal y tasas de operación realistas, seguido de comprobaciones de sensibilidad ante fluctuaciones en el costo de las materias primas y adiciones de suministro. Cuando la visibilidad ascendente era incompleta, las brechas se manejaron utilizando rangos de utilización conservadores, y luego se verificaron cruzadamente con los balances comerciales y los indicadores de consumo regional antes de finalizar los volúmenes anuales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante varias comprobaciones para detectar valores atípicos de manera temprana y corregirlos con evidencia. Comparamos el modelo con señales independientes como los cambios en la posición comercial neta, los movimientos de producción de piensos y la dirección de la utilización, y luego revisamos cualquier variación importante a nivel regional y de aplicación antes de la aprobación final.

Las revisiones de los analistas se completan por capas, donde los supuestos clave se cuestionan, se recalculan y se vuelven a ejecutar para confirmar que los totales se comportan de manera lógica a lo largo de los años. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos importantes, como paradas importantes de plantas, nuevos inicios de capacidad o cambios bruscos en la política comercial. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Comparación del dimensionamiento del mercado de metionina de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado de metionina publicados pueden parecer muy diferentes incluso cuando se trata del mismo producto, porque las reglas de conteo y las unidades no siempre están alineadas. Las diferencias suelen provenir de si se utiliza valor o volumen, de qué se contabiliza en torno al uso en piensos, y de cómo se tratan los supuestos de precios y moneda.

Las comprobaciones de balance comercial, las señales de capacidad y utilización, y los indicadores de producción de piensos son la evidencia que mantiene la estimación de Mordor Intelligence vinculada al consumo físico en toneladas, en lugar de convertirla en ingresos utilizando precios combinados que pueden variar según la región y el trimestre.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,94 millones de USD (2025) | |

| Consultora Global A | 4,16 mil millones de USD (2025) | Esta cifra se basa en valor, por lo que depende del precio de venta promedio y de los supuestos de sincronización cambiaria, y también puede tratar de manera diferente algunas combinaciones relacionadas con piensos al asignar el producto al uso final. |

| Editorial del Sector B | 7,00 mil millones de USD (2025) | Puede resultar una estimación de valor más alta cuando se incluyen cestas de aplicaciones y categorías de fuentes más amplias, y cuando se aplican progresiones globales de precio de venta promedio (ASP) sin una conciliación estricta con los flujos comerciales regionales y las restricciones de tasa de operación. |

La dispersión en la tabla se explica principalmente por la elección de unidades y por cómo se manejan en el modelo los precios, la mezcla de grados y la cobertura de aplicaciones adyacentes. Al mantener los supuestos trazables a los indicadores de demanda y validarlos luego mediante entrevistas, el resultado final se mantiene repetible y fácil de verificar durante los ciclos de actualización anual.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de metionina en 2031?

Se prevé que la demanda global alcance 2,81 millones de toneladas en 2031, creciendo a una CAGR del 6,45% de 2026 a 2031.

¿Qué segmento muestra el crecimiento más rápido dentro del mercado de metionina?

La metionina líquida lidera con una CAGR del 8,24% hasta 2031 a medida que se expande la dosificación automatizada en molinos de alimentación.

¿Por qué es importante la biofermentación para el suministro de metionina?

Reduce las emisiones de gases de efecto invernadero en aproximadamente un 35% y desvincula los costos de los insumos petroquímicos volátiles.

¿Qué tan dominante es la alimentación animal en el consumo de metionina?

La alimentación animal representó el 95,84% del volumen de 2025 y se mantendrá por encima del 90% hasta 2031.

¿Qué región añadirá la mayor nueva capacidad de metionina para 2027?

China está añadiendo 380.000 toneladas/año en dos proyectos y sigue siendo el mayor contribuyente a la nueva capacidad global.

¿Qué mantiene ajustado el suministro de metionina de grado farmacéutico?

Solo unas 8.000 toneladas/año cumplen con los estándares GMP, y las nuevas líneas requieren validación de varios años e inversiones superiores a USD 50 millones.

Última actualización de la página el: