Tamaño y Participación del Mercado de Polietileno Metalocénico (mPE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

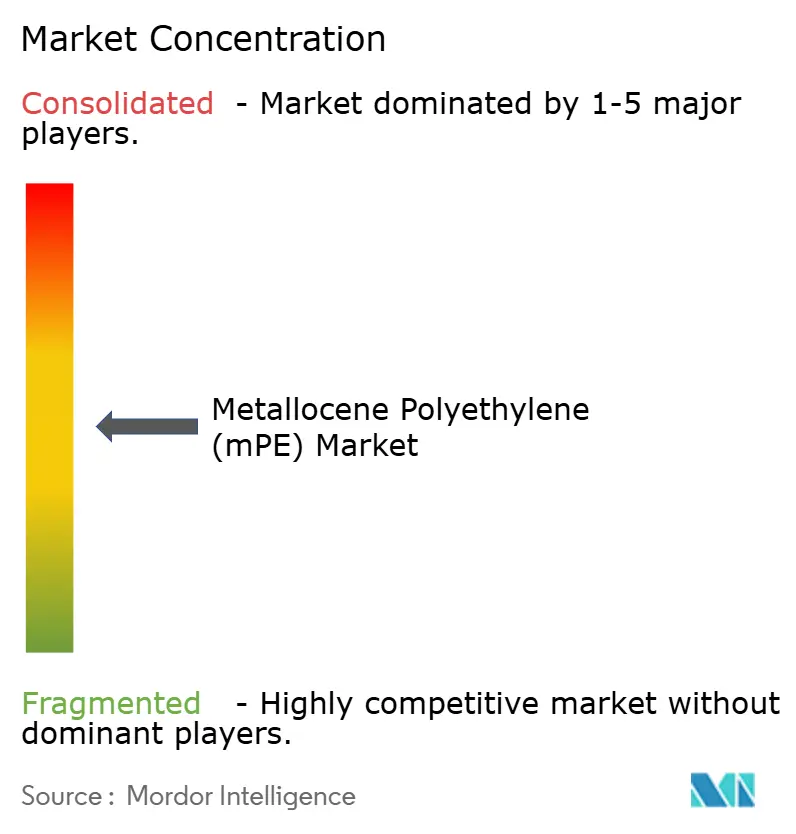

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno Metalocénico (mPE) por Mordor Intelligence

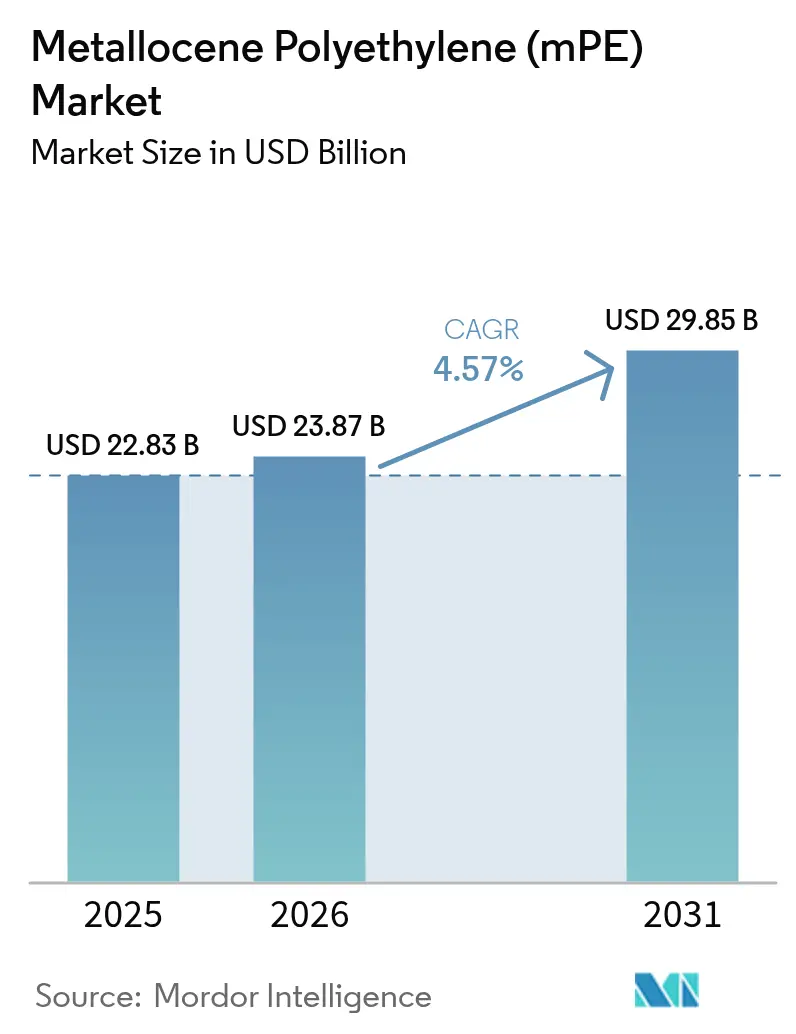

El tamaño del Mercado de Polietileno Metalocénico fue valorado en USD 22,83 mil millones en 2025 y se estima que crecerá desde USD 23,87 mil millones en 2026 hasta alcanzar USD 29,85 mil millones en 2031, a una CAGR del 4,57% durante el período de pronóstico (2026-2031). La sólida demanda de películas de alta claridad y calibre reducido, la ampliación de las líneas de encapsulantes para paneles solares y la modernización en la agricultura sostienen esta trayectoria de crecimiento. Los productores se benefician de la tecnología de catalizadores de sitio único que produce una distribución estrecha del peso molecular, lo que permite una resistencia mecánica consistente y propiedades ópticas superiores a calibres más bajos. Las adiciones de capacidad de etileno en China, el auge del comercio electrónico en India y las inversiones en capacidad en Oriente Medio refuerzan conjuntamente la seguridad del suministro aguas arriba, mientras que los cambios continuos hacia los plásticos circulares mantienen el enfoque estratégico en el reciclaje avanzado y las materias primas de base biológica. El mercado de polietileno metalocénico combina así las mejoras de rendimiento con los objetivos de sostenibilidad y se posiciona como un habilitador central de las soluciones de embalaje flexible de próxima generación.

Conclusiones Clave del Informe

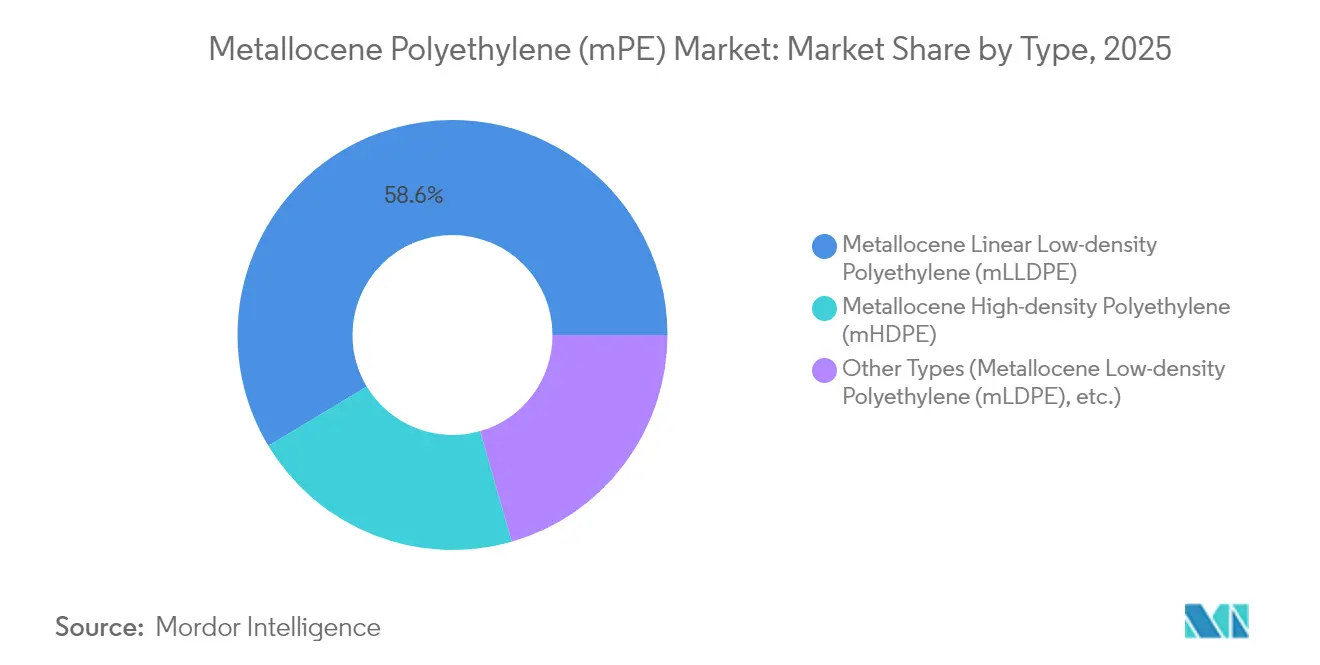

- Por tipo, el mLLDPE tuvo una participación de ingresos del 58,62% dentro del mercado de polietileno metalocénico en 2025, mientras que se anticipa que el mHDPE se expandirá a una CAGR del 6,52% hasta 2031.

- Por tipo de catalizador, los catalizadores de zirconoceno capturaron el 62,15% de la participación del mercado de polietileno metalocénico en 2025. Además, se proyecta que los catalizadores de hafnoceno registren la CAGR más rápida del 5,14% hasta 2031.

- Por aplicación, las películas capturaron el 70,97% del tamaño del mercado de polietileno metalocénico en 2025; las "otras aplicaciones", incluidos los recubrimientos por extrusión y los encapsulantes solares, registrarán la CAGR más pronunciada del 6,37% durante el horizonte de pronóstico.

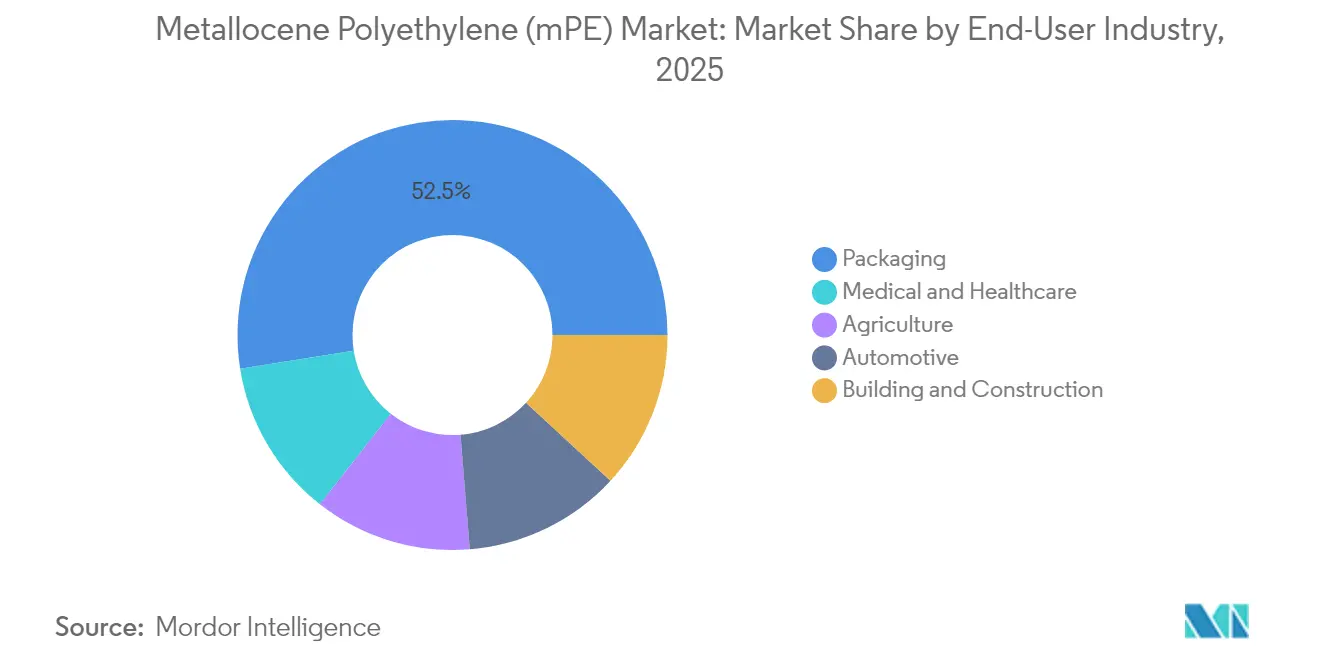

- Por industria de usuario final, el envasado representó el 52,50% de la participación del tamaño del mercado de polietileno metalocénico en 2025; se proyecta que el sector médico y de atención sanitaria registre una CAGR del 6,17% hasta 2031.

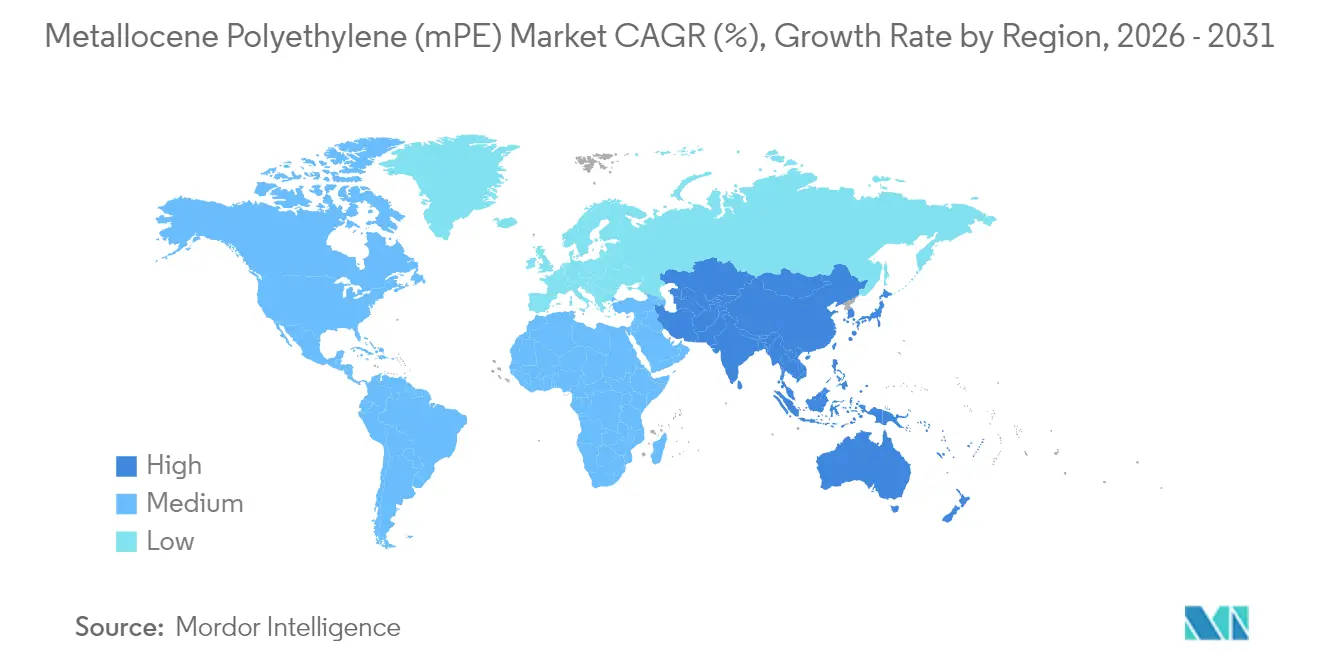

- Por geografía, Asia-Pacífico lideró con el 45,83% de la participación del mercado de polietileno metalocénico en 2025; se pronostica que América del Norte entregará la CAGR regional más rápida del 5,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polietileno Metalocénico (mPE)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de películas de envasado de alta claridad y calibre reducido | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento en la adopción de películas y láminas en la industria del envasado | +1.0% | Global, liderado por los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de películas agrícolas multicapa y geomembranas | +0.8% | Núcleo en Asia-Pacífico, con expansión a América Latina y MEA | Largo plazo (≥ 4 años) |

| Transición del encapsulante de paneles solares hacia capas de unión a base de mPE | +0.6% | Global, con adopción temprana en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crackers flexibles con cambio de catalizador que permiten grados personalizados | +0.4% | América del Norte y Europa, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Películas de Envasado de Alta Claridad y Calibre Reducido

Los convertidores continúan migrando hacia películas más delgadas que preservan la integridad mecánica, y los catalizadores de sitio único facilitan una distribución uniforme del comonómero que produce claridad junto con resistencia al impacto por dardo. Las reducciones de calibre típicas del 15-20% reducen el uso de materiales y la intensidad de carbono, apoyando directamente los compromisos de sostenibilidad de los propietarios de marcas. La distribución estrecha del peso molecular también reduce el desperdicio de recorte de bordes en las líneas de película soplada y mejora el rendimiento de fabricación de bolsas, lo que aumenta los márgenes operativos para los convertidores. Los grados metalocénicos premium como Exceed XP proporcionan resistencia durante todo el año adecuada para la logística de cadena de frío, mientras que el rápido auge del comercio minorista omnicanal eleva las tensiones de manejo de paquetes que requieren películas más resistentes pero más ligeras[1]"Exceed™ XP Polietileno de Alto Rendimiento," ExxonMobil Product Solutions, corporate.exxonmobil.com .

Aumento en la Adopción de Películas y Láminas en la Industria del Envasado

Los formatos flexibles reemplazan a los envases rígidos en los sectores de alimentos, cuidado del hogar y cuidado personal, ya que los minoristas priorizan la eficiencia en los estantes y la reducción de los costos logísticos. El polietileno metalocénico ofrece una mayor resistencia al sellado en caliente y ventanas de sellado más amplias, lo que reduce las fugas en los equipos de formado, llenado y sellado vertical de alta velocidad. Las prohibiciones comerciales sobre el PVC en aplicaciones de contacto aceleran la transición hacia mezclas de polietileno reciclable, ilustradas por las líneas PreservaWrap que replican la claridad del PVC sin contenido de cloruro[2]"Actualizaciones de la Directiva sobre Plásticos de Un Solo Uso," Progressive Grocer, progressivegrocer.com . Los fabricantes de dispositivos médicos también están cambiando del PVC al polietileno metalocénico por su biocompatibilidad, lo que refuerza la demanda en el sector sanitario y amplía el alcance del segmento.

Crecimiento de Películas Agrícolas Multicapa y Geomembranas

Los operadores de invernaderos adoptan películas de polietileno metalocénico con paquetes de UV personalizados que extienden la vida útil en un 30-40%, compensando los costos iniciales adicionales. La uniformidad del comonómero permite la incorporación de aditivos de difusión de luz y anti-goteo sin fragilización. Los fabricantes de geomembranas prefieren resinas resistentes al agrietamiento por tensión para revestimientos de vertederos y depósitos de agua utilizados en regiones áridas. En China, los programas de revitalización rural otorgan subsidios para películas de invernadero e irrigación de mayor especificación, estimulando el tonelaje incremental en el mercado de polietileno metalocénico.

Transición del Encapsulante de Paneles Solares hacia Capas de Unión a Base de mPE

Los fabricantes de módulos fotovoltaicos seleccionan cada vez más encapsulantes de poliolefina para eliminar la corrosión por ácido acético asociada con el EVA. Las capas de unión metalocénicas ofrecen mejoras en la resistividad volumétrica que mitigan la degradación inducida por potencial, cumpliendo con los requisitos de garantía de 25 años. Las poliolefinas metalocénicas funcionalizadas con vinilo se curan 14 veces más rápido durante la laminación mientras mantienen una transmisión de luz del 91%, lo que acorta los tiempos de ciclo del módulo y aumenta la productividad de la línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de la materia prima de etileno | -0.8% | Global, con impacto agudo en regiones dependientes de la materia prima importada | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre películas de un solo uso | -0.6% | Europa y América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Disputas de propiedad intelectual post-patente sobre catalizadores de sitio único | -0.3% | Global, con concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de la Materia Prima de Etileno

Las oscilaciones en los precios del crudo y del gas natural se trasladan a variaciones en el etileno, comprimiendo los márgenes de los productores de resinas especiales que pagan una prima del 15-20% por el catalizador. Los crackers electrificados y las retrofits de captura de carbono inflan los costos de capital, añadiendo presión durante los picos de materia prima. Los productores de Oriente Medio con integración vertical mantienen el liderazgo en costos, mientras que los convertidores asiáticos dependientes de las importaciones experimentan una mayor volatilidad. Las rutas de bio-etileno cubren parcialmente la volatilidad, pero requieren una infraestructura paralela, lo que aumenta las necesidades de efectivo iniciales.

Regulaciones Estrictas sobre Películas de Un Solo Uso

Los legisladores en Europa y partes de América del Norte apuntan a los plásticos de un solo uso, añadiendo capas de cumplimiento para las películas de envasado incluso cuando son reciclables. Las normas fragmentadas obligan a los convertidores multinacionales a gestionar reformas de materiales para cada jurisdicción, aumentando la complejidad de las referencias. La prohibición del PVC en California para el envasado de alimentos impulsa la sustitución hacia el polietileno, pero las restricciones más amplias sobre los plásticos podrían limitar el crecimiento absoluto del volumen para ciertos artículos de pared delgada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del mLLDPE Impulsa la Evolución del Mercado

El mLLDPE lideró con el 58,62% de la participación del mercado de polietileno metalocénico en 2025. El segmento mantiene el liderazgo gracias a su superior resistencia a la perforación y resistencia al impacto por dardo, que permiten una reducción de calibre del 15-20% sin fallo del envasado. Muchos productores de bolsas para bebidas migraron completamente a estructuras de mLLDPE en 2024. En los recubrimientos de tuberías, la flexibilidad del mLLDPE reduce el riesgo de agrietamiento durante el manejo en bobina.

Se pronostica que el mHDPE registrará una CAGR del 6,52% hasta 2031, impulsado por la demanda de tuberías a presión y tambores químicos en economías en desarrollo. Los grados resistentes al agrietamiento por tensión también penetran en el moldeo por soplado de tanques de combustible y piezas bajo el capó. Las líneas de mLDPE de nicho sirven para usos especiales de película colada donde la resistencia a la fusión es crucial. Los avances del UHMWPE amplían el alcance hacia los mercados de articulaciones artificiales y equipos de protección, fortaleciendo los grupos de valor para el mercado de polietileno metalocénico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Catalizador: El Liderazgo del Zirconoceno Enfrenta el Desafío del Hafnoceno

Los catalizadores de zirconoceno tuvieron una participación del 62,15% en 2025. Los productores los prefieren por su comprobada operabilidad en reactores de fase gaseosa y en solución. Los sólidos antecedentes acortan los tiempos de calificación, esenciales para las certificaciones de contacto con alimentos.

Los sistemas de hafnoceno, que se expanden a una CAGR del 5,14%, destacan en la polimerización a alta temperatura que permite un mayor rendimiento en fase gaseosa. Las recientes innovaciones en ligandos moderan la caída de actividad por encima de los 90 °C, ampliando la ventana comercial. Los diseños de doble sitio e híbridos fusionan fracciones moleculares estrechas y amplias en un solo paso, desbloqueando una reología de fusión personalizada. Estas innovaciones diversifican aún más la oferta dentro del mercado de polietileno metalocénico.

Por Aplicación: El Segmento de Películas Aprovecha las Propiedades Superiores

Las películas dominaron con una participación del 70,97% en 2025. La alta resistencia al sellado a menor espesor permite a los propietarios de marcas reducir la intensidad plástica por envase sin comprometer la seguridad del producto. El crecimiento en bolsas de comidas preparadas refrigeradas, tapas con boquilla de pie y sacos de uso intensivo mantiene el consumo de películas en alza.

Otras aplicaciones, previstas para expandirse a una CAGR del 6,37%, abarcan encapsulantes solares, recubrimientos por extrusión y piezas de dispositivos médicos. Los reemplazos de encapsulantes de poliolefina para EVA reducen el riesgo de corrosión en los nuevos módulos solares de heterounión, mientras que los blísteres médicos se benefician de ventanas de sellado más amplias que garantizan la integridad de la esterilización.

Por Industria de Usuario Final: Dominio del Envasado en Medio del Auge de la Atención Sanitaria

El envasado capturó el 52,50% del tamaño del mercado de polietileno metalocénico en 2025 y se mantiene en alza a medida que el comercio minorista omnicanal demanda sobres resistentes a la perforación. La adopción del comercio electrónico de comestibles impulsa las demandas de cadena de frío donde la resistencia del mLLDPE es primordial.

El sector médico y de atención sanitaria muestra una perspectiva de CAGR del 6,17% a medida que los hospitales se alejan de los tubos de PVC plastificado. La flexibilidad inherente del polietileno metalocénico sin plastificantes elimina las preocupaciones sobre la lixiviación. La agricultura también gana participación a través de películas avanzadas de acolchado e invernadero que resisten los rayos UV y la fatiga mecánica durante múltiples ciclos de cultivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con una participación del 45,83% en 2025, anclada por las nuevas unidades de etileno de 1,8 millones de toneladas de China y el repunte del envasado en India. Estas inversiones garantizan la seguridad de la materia prima y acortan los tiempos de entrega para los convertidores regionales. El envasado, las membranas de construcción y los tanques de combustible automotrices juntos impulsaron la demanda regional y se espera que mantengan el mercado de polietileno metalocénico en una trayectoria de CAGR del 4,57%.

América del Norte se apoya en las ventajas de costo del etano vinculado al esquisto y en el liderazgo en innovación de catalizadores. El próximo cracker de cero emisiones netas de Dow en Alberta está preparado para apoyar la producción de resinas premium con bajas emisiones incorporadas. México asegura ganancias de retrointegración importando materia prima de los complejos del Golfo de los Estados Unidos y convirtiéndola en películas de valor agregado para el consumo doméstico y la exportación.

Las estrictas normas sobre plásticos de Europa desafían la demanda, pero al mismo tiempo abren espacio para el envasado flexible reciclable. El sector automotriz de Alemania valora la reducción de peso, y los minoristas nórdicos defienden las estructuras de un solo material que simplifican el reciclaje mecánico. El complejo Amiral de TotalEnergies, aunque de Oriente Medio, canaliza volúmenes hacia Europa, complementando el escaso suministro doméstico. América del Sur y Oriente Medio y África siguen siendo grupos emergentes pero de rápido crecimiento. El sector de invernaderos de Brasil y la expansión del complejo polimérico de Qatar añaden demanda incremental al mercado de polietileno metalocénico.

Panorama regulatorio

La normativa que afecta al polietileno metaloceno (mPE) se está endureciendo en torno a los plásticos de contacto alimentario, la gobernanza del contenido reciclado y las definiciones de microplásticos que pueden afectar a aditivos, polvos y usos posteriores. En la Unión Europea, el Reglamento (UE) 2025/351 modifica el Reglamento (UE) n.º 10/2011 relativo a los materiales plásticos destinados a entrar en contacto con alimentos, reforzando el control de calidad y las exigencias de fabricación en torno a los plásticos reciclados utilizados en aplicaciones de contacto alimentario. Esto incrementa los requisitos de documentación y de cualificación de proveedores para los grados de mPE utilizados en envases.

En cuanto a la gestión de sustancias químicas, la UE continúa poniendo en práctica la restricción REACH sobre micropartículas de polímero sintético (Anexo XVII, Entrada 78). El Reglamento (UE) 2026/1168 de la Comisión (publicado en junio de 2026) modifica y clarifica aspectos de la restricción sobre microplásticos, incluidas disposiciones relevantes para I+D y ciertas categorías de aplicación. Los proveedores de resinas y compuestos deben verificar si determinadas formas de producto o casos de uso generan obligaciones o se acogen a excepciones, como la incorporación permanente a una matriz sólida. En Estados Unidos, el cumplimiento en materia de contacto alimentario sigue anclado en el marco de la Notificación de Contacto Alimentario (FCN) de la FDA, con actualizaciones continuas, incluidos avisos de FCN que dejan de estar vigentes, lo que refuerza la necesidad de que los transformadores y proveedores de resina hagan seguimiento del estado de las sustancias para aplicaciones de envasado alimentario.

Análisis de la cadena de valor

La cadena de valor del mPE comienza con materias primas de hidrocarburos (nafta/etano) convertidas en etileno, seguida de la polimerización en procesos de fase gaseosa o en solución mediante sistemas de catalizador de sitio único. Esto produce mLLDPE, mHDPE y grados especiales. Una capa aguas arriba crítica es la tecnología de catalizadores y procesos, incluidos los sistemas metaloceno y postmetaloceno y las plataformas licenciadas utilizadas para producir familias de PE habilitadas por metaloceno, lo que determina las ventanas de propiedades de resina alcanzables, como una distribución de peso molecular estrecha, el rendimiento de sellado y la capacidad de reducción de espesor.

Los productores de polímeros, a menudo integrados con crackers de etileno, venden a transformadores que dominan el tonelaje aguas abajo. Estos incluyen productores de películas sopladas y coladas, recubridores de láminas y por extrusión, y compuestadores que atienden a los sectores de envasado, agricultura, médico e industrial. La captura de valor se concentra en la producción de resina y la transformación, donde las primas de catalizador, los ciclos de cualificación (especialmente para usos de contacto alimentario y médicos) y la volatilidad del costo del etileno afectan a los márgenes. La distribución se realiza normalmente mediante contratos directos y almacenamiento regional para mantener la continuidad del suministro en líneas de película de alto rendimiento, mientras que las iniciativas de circularidad añaden otro nodo a través del reciclaje mecánico y flujos de materia prima de reciclaje avanzado que deben someterse a control de calidad para preservar el rendimiento del mPE en estructuras de menor espesor.

Panorama Competitivo

El mercado de polietileno metalocénico (mPE) es de naturaleza moderadamente fragmentada. Los principales productores poseen plataformas de catalizadores de sitio único propietarias e integración aguas arriba. Dow comercializa la tecnología INSITE y está probando el cracking electrificado para reducir las emisiones de Alcance 1. SABIC aprovecha las empresas conjuntas en China para situar la capacidad cerca de los nodos de crecimiento. LyondellBasell aplica su proceso Hostalen ACP para grados de mHDPE bimodal utilizados en tuberías a presión. La licencia cruzada de ExxonMobil con Chevron Phillips resolvió disputas de propiedad intelectual de larga data, reduciendo el riesgo legal y permitiendo carteras de grados más amplias.

La diferenciación tecnológica sigue siendo central. El XCAT de Univation ofrece mLLDPE en fase gaseosa con dispersión estrecha para la contracción de agrupación. Borealis aplica reactores en tándem Borstar para mezclar fracciones metalocénicas y tradicionales para el envasado rígido. La fusión de ADNOC-OMV-Nova agrupa 13,6 millones de toneladas de capacidad global de poliolefinas, reforzando la opcionalidad de materia prima.

Líderes de la Industria del Polietileno Metalocénico (mPE)

SABIC

Chevron Phillips Chemical Company LLC.

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave se centra en la nueva capacidad integrada y la puesta en marcha de unidades especializadas que amplían la disponibilidad de grados habilitados por metaloceno en centros de películas de envasado e industriales de alto crecimiento. En China, el proyecto Sinopec-SABIC Gulei Petrochemical reportó la finalización mecánica (abril de 2026) de una unidad de polietileno especial metaloceno de 600.000 toneladas/año dentro de un complejo de etileno de 1,5 millones de toneladas, con actividad de puesta en marcha prevista para el segundo semestre de 2026. Esto amplía el suministro local de PE de grado metaloceno para películas de menor espesor y ayuda a los transformadores a acortar los ciclos de cualificación y plazo de entrega frente a las resinas especiales importadas.

En Oriente Medio, las expansiones aguas arriba que aumentan la disponibilidad regional de olefinas respaldan el crecimiento de la cartera de resinas y mejoran la opcionalidad de materia prima para la producción de polietileno habilitado por metaloceno. Tasnee completó una expansión de etileno de 500 millones de USD en el cracker de la Saudi Ethylene and Polyethylene Company (SEPC) en la ciudad industrial de Al Jubail (julio de 2026), aumentando la capacidad de olefinas y reforzando el papel de la región como base de suministro con ventaja de costos para las cadenas de valor del polietileno. Más allá de estos movimientos por el lado de la oferta, los espacios en blanco de aplicación se alinean con una demanda ya visible, incluidas las películas de envasado de menor espesor con alta claridad, las estructuras de encapsulante solar de poliolefina y de capa de unión que reemplazan al EVA en los módulos, y las conversiones médicas y sanitarias que se alejan del PVC plastificado, donde los grados de mPE pueden proporcionar flexibilidad sin plastificantes añadidos y respaldar ventanas de sellado más amplias en formatos de envasado.

Desarrollos recientes del sector

- Julio de 2026: Tasnee completó un proyecto de expansión de etileno de 500 millones de USD en el cracker de la Saudi Ethylene and Polyethylene Company (SEPC) en la ciudad industrial de Al Jubail, aumentando la capacidad de producción de olefinas en un 18%. La disponibilidad adicional de etileno respalda la utilización de la cadena de polietileno y refuerza la seguridad de materia prima para las líneas de polietileno especial que incluyen grados habilitados por metaloceno en la región.

- Mayo de 2025: Univation Technologies anunció una oferta de capacidad de diseño a escala mundial de 800.000 toneladas/año para su tecnología UNIPOL PE Process, que incluye capacidad de fabricación de PE metaloceno junto con HDPE y LLDPE unimodal y bimodal. La mayor escala de referencia mejora la economía y el atractivo de los nuevos proyectos de PE para licenciantes y productores, y respalda la producción flexible de grados orientada a películas de menor espesor y otras aplicaciones orientadas al rendimiento.

- Octubre de 2024: TotalEnergies amplió su cartera de productos de polietileno metaloceno mediante la introducción de un nuevo grado de densidad lineal muy baja. La incorporación se dirige a los transformadores de películas que buscan un mejor rendimiento de sellado y reducción de espesor, y aumenta la presión competitiva entre proveedores que se diferencian por la amplitud de grados especiales en lugar del volumen de productos básicos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de polietileno metaloceno abarca los ingresos derivados de la venta de resina de mPE a transformadores y compuestadores, en los principales usos finales, como películas de envasado, envases rígidos, tuberías y otras aplicaciones moldeadas o recubiertas, expresados en USD.

Exclusiones del alcance: las ventas de catalizadores de metaloceno y los grados de polietileno convencional que no se producen mediante catálisis con metaloceno quedan excluidos del valor de mercado.

Descripción general de la segmentación

- Por Tipo

- Polietileno Lineal de Baja Densidad Metalocénico (mLLDPE)

- Polietileno de Alta Densidad Metalocénico (mHDPE)

- Otros Tipos (Polietileno de Baja Densidad Metalocénico (mLDPE), etc.)

- Por Tipo de Catalizador

- Zirconoceno de Sitio Único

- Hafnoceno y Post-Metalocénico

- Sistemas de Doble Sitio e Híbridos

- Por Aplicación

- Películas

- Láminas

- Otras Aplicaciones (Recubrimientos por Extrusión, etc.)

- Por Industria de Usuario Final

- Envasado

- Agricultura

- Automotriz

- Construcción y Edificación

- Médico y Atención Sanitaria

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Tailandia

- Indonesia

- Vietnam

- Malasia

- Filipinas

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Turquía

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción del contexto de demanda para el polietileno y las aplicaciones de película utilizando fuentes públicas como los indicadores de materia prima de la U.S. Energy Information Administration (EIA), las estadísticas comerciales de la U.S. International Trade Commission (USITC), las tendencias de envíos de UN Comtrade y las series macro e industriales del Banco Mundial. Para garantizar la coherencia de producto y definición, también se consultaron asociaciones y organismos de normalización que publican contexto sobre plásticos y polímeros, incluidas PlasticsEurope y la documentación de ASTM, además de artículos de ciencia de polímeros revisados por pares.

Por el lado de la oferta, se utilizaron presentaciones públicas de empresas, presentaciones para inversores, anuncios de plantas en prensa de reputación, y notas de aduanas y aranceles para comprender las adiciones de capacidad y los flujos comerciales regionales. Se utilizaron de forma selectiva una suscripción de pago centrada en datos financieros de empresas y una base de datos de importación y exportación a nivel de envíos para contrastar la exposición de los productores y los patrones de movimiento por país cuando los datos públicos no eran suficientemente granulares. Las fuentes aquí mencionadas son ilustrativas, y se consultaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba las hipótesis clave mediante entrevistas estructuradas y breves encuestas con productores de resina, distribuidores de polímeros, transformadores (especialmente de película y envasado) y participantes conocedores del ecosistema de transformación. Dado que se trata de un mercado global, las aportaciones se equilibraron entre Asia-Pacífico, EMEA y América, de modo que los patrones regionales de precios, disponibilidad y sustitución pudieran verificarse antes de dar el visto bueno a las cifras finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | Asia-Pacífico: 49% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 25% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 59% | América: 21% |

Dimensionamiento y previsión de mercado

El dimensionamiento comienza con una construcción descendente en la que los grupos de demanda de polietileno se reconstruyen utilizando indicadores de consumo de polímeros, señales de producción de películas de envasado y el contexto comercial y de producción regional; luego se aplica la cuota de mPE utilizando las tasas de adopción comentadas por los participantes del sector. Una vez establecida esta estructura, los totales se verificaron mediante aproximaciones ascendentes selectivas, como el muestreo de rangos de precios de resina y el movimiento típico de contratos, para luego escalarlos con indicios de volumen a nivel regional y confirmar el margen de ingresos implícito.

Las entradas clave utilizadas en el modelo incluyen las tendencias de materia prima de crudo y etileno, el crecimiento de la demanda de polietileno y películas en el envasado, los cambios de capacidad anunciados y la dirección de utilización, la intensidad de importación y exportación regional para materiales de polietileno, y la prima observada de mPE frente al PE convencional en aplicaciones comunes. La previsión utiliza análisis de escenarios respaldado por breves pruebas de regresión multivariante, en las que el crecimiento de la demanda, la dirección de precios vinculada a la materia prima y los cambios de adopción se varían conjuntamente en función del consenso de los encuestados primarios. Cuando un país o aplicación carecía de indicios utilizables a nivel de conversión, la brecha se resolvió con tasas de penetración de referencia de mercados comparables y luego se revalidó utilizando señales comerciales y comentarios de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante varias verificaciones para que la cifra final no dependa de una única hipótesis. Los resultados del modelo se comparan con señales independientes, como la dirección comercial, los cambios de capacidad y la lógica de tendencia de precios, y luego se revisan y resuelven los elementos de variación antes de dar el visto bueno.

Se realiza una segunda revisión por parte de un analista para volver a comprobar la coherencia de las unidades, las conversiones de divisas y cualquier salto interanual inusual, seguida de un recontacto específico con expertos cuando una cifra se sitúa fuera de los rangos esperados. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando se producen eventos importantes, como puestas en marcha de capacidad significativas, cambios de política que afecten a los plásticos o movimientos bruscos de materia prima. Antes de la entrega, un analista realiza una revisión reciente para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de polietileno metaloceno de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el polietileno metaloceno pueden variar ampliamente, incluso cuando el nombre del mercado parece el mismo, porque el alcance y los pasos de valoración detrás de la cifra no son idénticos. Las diferencias suelen deberse a lo que se cuenta como mPE, qué usos finales se incluyen y si los precios y la demanda se contrastan con señales de mercado observables.

La dirección del flujo comercial, las adiciones de capacidad anunciadas y la prima de precio de mPE implícita observada en las verificaciones de película de envasado son los puntos de evidencia que sustentan el valor de mercado de 2026 de Mordor Intelligence, ya que los ingresos de mPE solo se contabilizan cuando la adopción se valida mediante estas señales y se respalda con la retroalimentación del lado de los transformadores.

Comparación de referencia

| Fuente | Tamaño de mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,87 mil millones de USD (2026) | |

| Editor de Datos Sectoriales A | 8,23 mil millones de USD (2024) | Utiliza un año base anterior y parece capturar un conjunto más estrecho de flujos de ingresos de mPE, por lo que el total se mantiene más cerca de tipos de producto y canales seleccionados y refleja niveles de precios inferiores a los de una valoración de año posterior. |

| Editor de Investigación Global B | 8,33 mil millones de USD (2024) | Publica un punto de partida de 2024 más bajo que probablemente subestima el mPE suministrado a la conversión de película y envasado en algunas regiones, y no muestra claramente cómo se contrastaron la adopción y las primas con las adiciones de capacidad y las señales comerciales. |

La dispersión en la tabla se explica principalmente por el año utilizado para la valoración y por cuán estrictamente se limita el alcance a grupos de demanda de mPE verificados, seguido de cómo se aplican las primas regionales. Nuestra construcción se mantiene repetible al vincular la base de demanda, la penetración y el movimiento de precios a indicadores visibles, y luego confirmar los totales implícitos con verificaciones cruzadas específicas antes de proyectar hacia el futuro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de polietileno metalocénico?

El tamaño del mercado de polietileno metalocénico se sitúa en USD 23,87 mil millones en 2026 y se prevé que alcance USD 29,85 mil millones en 2031.

¿Qué región lidera el consumo global?

Asia-Pacífico domina con una participación del 45,83%, mientras que se proyecta que América del Norte crezca más rápido a una CAGR del 5,63% hasta 2031 gracias a las ampliaciones de capacidad de etileno y la demanda de envasado.

¿Por qué el mLLDPE es el tipo de producto más grande?

El mLLDPE ofrece alta resistencia a la perforación y claridad, lo que permite una reducción de calibre del 15-20%, impulsando una participación del 58,62% del volumen global.

¿Cómo influyen las tendencias de sostenibilidad en el mercado?

Los propietarios de marcas demandan películas reciclables de calibre reducido y reciclaje avanzado. Tecnologías como el reciclaje molecular Exxtend convierten los residuos en materia prima apta para polietileno de grado alimentario.

Última actualización de la página el: