Tamaño y Participación del Mercado de Películas Metalizadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

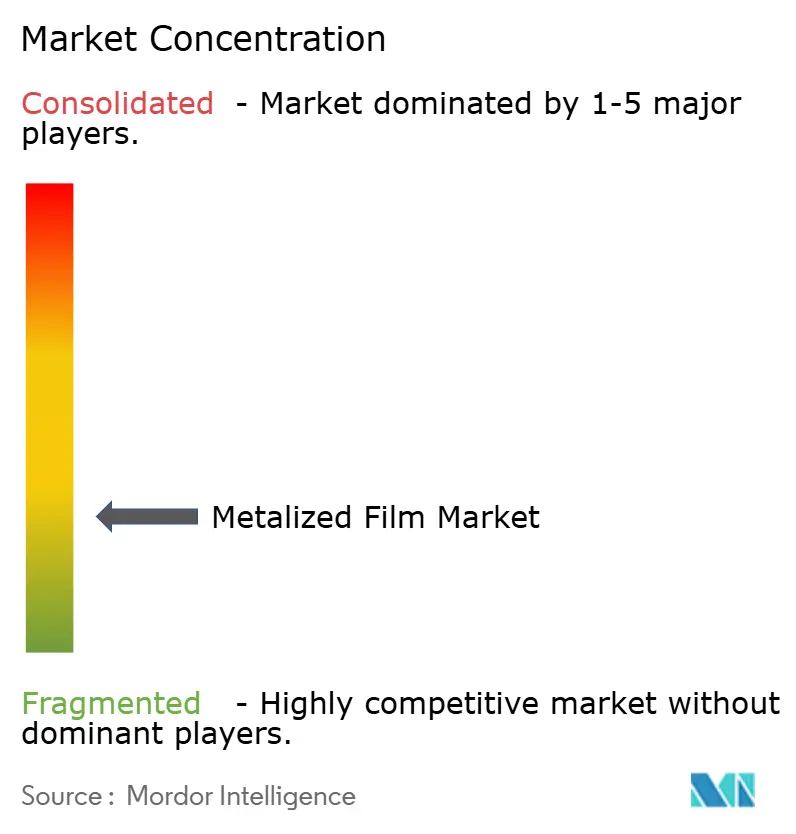

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Metalizadas por Mordor Intelligence

El tamaño del mercado de películas metalizadas en 2026 se estima en USD 4.01 mil millones, creciendo desde el valor de 2025 de USD 3.82 mil millones con proyecciones para 2031 que muestran USD 5.09 mil millones, creciendo a una CAGR del 4,92% durante 2026-2031. La creciente demanda de envases flexibles de alta barrera y bajo peso, la rápida electrificación de vehículos y la expansión de la producción de electrónica impresa son las principales fuerzas que impulsan el mercado de películas metalizadas. Los convertidores consolidados están invirtiendo en líneas de recubrimiento más anchas y rápidas para ganar escala y contener la inflación de costos, mientras que los innovadores de materiales se centran en estructuras preparadas para el reciclaje que cumplen con los objetivos regulatorios cada vez más exigentes. Los recubrimientos de cobre para bolsas de batería y circuitería de alta frecuencia están creciendo rápidamente, aunque el aluminio mantiene una clara ventaja en costo y suministro en la mayoría de los usos alimentarios y de bienes de consumo. Asia-Pacífico mantiene la mayor base de producción y consumo, y su apoyo político a las energías renovables y la movilidad eléctrica amplía la brecha de demanda regional frente a América del Norte y Europa.

Conclusiones Clave del Informe

- Por tipo de metal, el aluminio lideró con el 78,10% de la participación del mercado de películas metalizadas en 2025; el cobre es el metal de mayor crecimiento con una CAGR del 5,55% hasta 2031.

- Por tipo de película, el polietileno mantuvo el 66,70% de la participación del mercado de películas metalizadas en 2025, mientras que se proyecta que otros tipos de película se expandan a una CAGR del 5,72% hasta 2031.

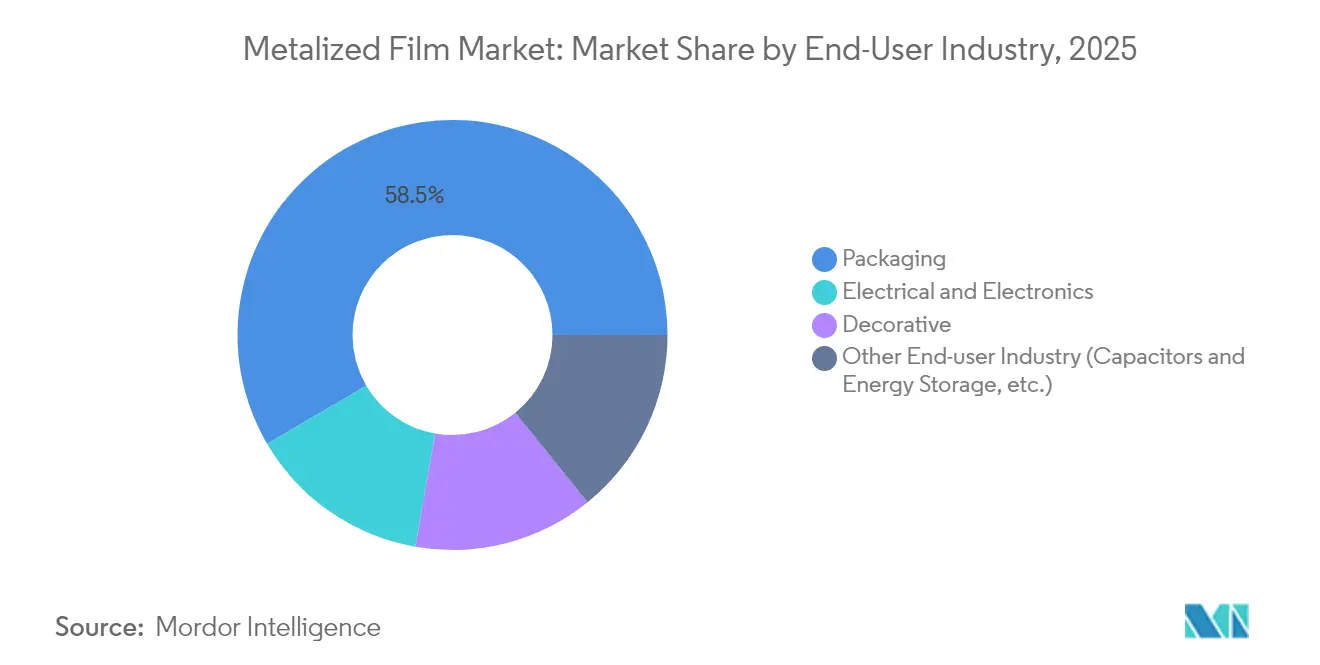

- Por industria de usuario final, el sector de envases representó el 58,45% del tamaño del mercado de películas metalizadas en 2025; las aplicaciones de almacenamiento de energía y condensadores avanzan a una CAGR del 5,78% hasta 2031.

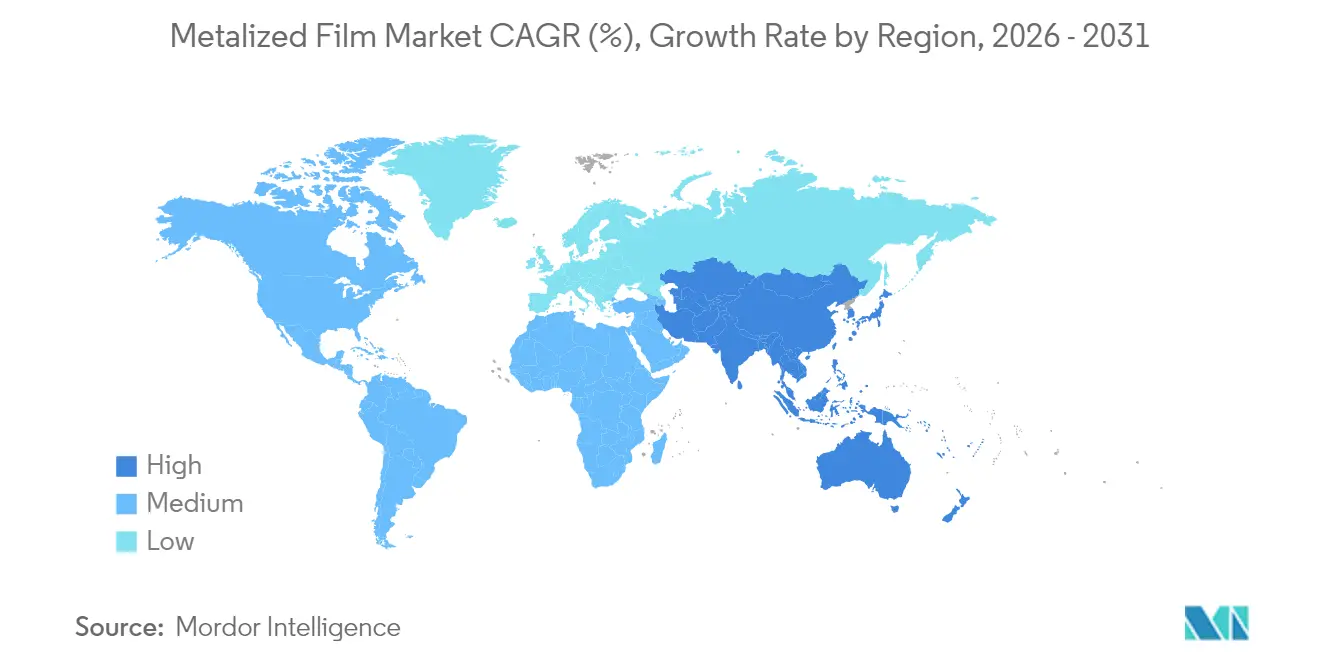

- Por geografía, Asia-Pacífico capturó el 53,20% de la participación del mercado de películas metalizadas en 2025 y está configurada para crecer a la CAGR regional más alta del 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas Metalizadas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de envases alimentarios flexibles de alta barrera | +1.20% | Global, con mayor crecimiento en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Rápida sustitución de la lámina de aluminio por películas metalizadas de bajo peso | +0.80% | América del Norte y UE, expandiéndose hacia la manufactura en APAC | Corto plazo (≤ 2 años) |

| Expansión de las aplicaciones de aislamiento de baterías para vehículos eléctricos y celdas tipo bolsa | +0.60% | Global, concentrado en China, EE. UU. y Alemania | Largo plazo (≥ 4 años) |

| Crecimiento de etiquetas inteligentes y electrónica impresa sobre sustratos flexibles | +0.40% | Núcleo en APAC, con expansión hacia América del Norte y UE | Mediano plazo (2-4 años) |

| Adopción en productos de lámina trasera solar y aislamiento reflectante | +0.30% | Global, con ganancias tempranas en China, India y el suroeste de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Envases Alimentarios Flexibles de Alta Barrera

Las marcas alimentarias están cambiando de envases rígidos a envases flexibles que ofrecen una mayor vida útil, menores emisiones de transporte y una mejor presentación en el punto de venta. Las películas de polietileno y polipropileno recubiertas de aluminio proporcionan las barreras contra el oxígeno y la humedad necesarias para mantener la seguridad de las comidas listas para consumir durante largas cadenas de suministro globales. Los minoristas en Europa y América del Norte fijan objetivos agresivos de reducción del desperdicio alimentario que favorecen los laminados de barrera producidos en el mercado de películas metalizadas. Los procesadores asiáticos se benefician de líneas de deposición por vapor de alta velocidad que reducen los costos de recubrimiento sin sacrificar el rendimiento. Las normas gubernamentales de seguridad alimentaria también impulsan a los convertidores a adoptar estructuras metalizadas que resisten la contaminación al tiempo que permanecen ligeras.

Rápida Sustitución de la Lámina de Aluminio por Películas Metalizadas de Bajo Peso

Los fabricantes de vehículos y los proveedores aeronáuticos persiguen la reducción de peso para cumplir con las regulaciones de carbono. Las películas de aluminio depositadas por vapor proporcionan niveles de barrera cercanos a los de la lámina a una fracción de la masa y pueden envolver piezas con contornos fácilmente. Su proceso de recubrimiento de rollo a rollo aumenta el rendimiento, reduciendo los costos unitarios para los convertidores activos en el mercado de películas metalizadas. Los constructores de paquetes de baterías prefieren estas películas para almohadillas térmicas porque el material se adapta alrededor de los bordes de las celdas prismáticas sin agrietarse. Los productores que controlan tanto la extrusión de polímeros como la metalización obtienen resiliencia frente a las fluctuaciones de precios del aluminio primario.

Expansión de las Aplicaciones de Aislamiento de Baterías para Vehículos Eléctricos y Celdas Tipo Bolsa

Las bolsas de baterías para vehículos eléctricos dependen de películas poliméricas recubiertas de aluminio para gestionar el calor y evitar cortocircuitos[1]SK Nexilis, "Actualización de Expansión de Lámina de Cobre para Baterías 2025," sknexilis.com . El auge de la producción de vehículos eléctricos en China y los Estados Unidos impulsa contratos de gran volumen que aseguran la demanda de sustratos metalizados hasta 2030. Las películas recubiertas de cobre muestran potencial como colectores de alta corriente que mejoran la densidad de energía, aunque la estabilidad frente a la humedad sigue siendo un obstáculo de diseño. Los fabricantes de películas están entrando en programas de desarrollo conjunto con fabricantes de equipos originales de baterías para perfeccionar las capas de adhesión y los recubrimientos funcionales. Las estrictas normas de seguridad aplicadas por las autoridades alemanas aceleran aún más la adopción de laminados metalizados ignífugos en las gigafábricas europeas.

Crecimiento de Etiquetas Inteligentes y Electrónica Impresa sobre Sustratos Flexibles

Las marcas ahora integran antenas RFID, sensores de frescura y etiquetas de participación basadas en códigos QR en las superficies de los envases. Las trazas de malla de plata o cobre impresas sobre PET recubierto de aluminio permiten estos circuitos sin cambios importantes en las herramientas, y la impresión de rollo a rollo mantiene una economía unitaria atractiva. Los fabricantes asiáticos de pantallas aprovechan el mismo conocimiento de sustratos para producir pantallas plegables, añadiendo otro factor de tracción al mercado de películas metalizadas. Las empresas de logística adoptan etiquetas de registro de temperatura para monitorear el rendimiento de la cadena de frío, reforzando la demanda de recubrimientos conductores pero transparentes. A medida que los envases conectados a internet se convierten en la corriente principal, los convertidores con limpieza de grado electrónico están en posición de capturar márgenes superiores.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del reciclaje de laminados metalizados multicapa | -0.70% | UE y América del Norte, expandiéndose globalmente debido a regulaciones | Mediano plazo (2-4 años) |

| Volatilidad del precio del aluminio que reduce los márgenes de los convertidores | -0.50% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Problemas de fiabilidad de la capa de cobre en electrónica de alta frecuencia | -0.30% | Núcleo en APAC (China, Japón, Corea del Sur), con expansión hacia los centros electrónicos de América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad del Reciclaje de Laminados Metalizados Multicapa

Los reguladores europeos exigen que los envases alcancen objetivos de reciclabilidad del 70%, aunque las delgadas capas de aluminio fusionadas a polímeros siguen siendo difíciles de separar. Los clasificadores de residuos a menudo clasifican erróneamente las películas brillantes como compuestos de papel y plástico, enviando material valioso a los vertederos[2]WRAP, "Informe sobre la Situación del Mercado de Reciclaje de Plásticos 2025," wrap.org.uk . Las marcas responden probando películas de barrera de recubrimiento transparente, pero el rendimiento aún está por detrás de las estructuras convencionales depositadas por vapor. Las plantas piloto de delaminación química operan en Alemania y los Países Bajos, aunque las economías de escala no están probadas. Hasta que surjan rutas de recuperación fiables, el escrutinio ambiental frenará el crecimiento en regiones con estrictas tarifas de responsabilidad ampliada del productor.

Volatilidad del Precio del Aluminio que Reduce los Márgenes de los Convertidores

Los precios al contado del aluminio se dispararon en 2024 y 2025, sorprendiendo a los convertidores de mediano tamaño con capacidad de cobertura limitada. Los contratos de envases fijados por 12 meses exponen a los proveedores a considerables fluctuaciones de costos, lo que provoca la erosión de los márgenes. Los altos costos de fundición intensiva en energía en Europa se transmiten rápidamente al material de bobina de calibre fino utilizado en el mercado de películas metalizadas. Los fabricantes responden localizando el abastecimiento de materiales y aumentando los niveles de automatización para compensar el riesgo de materias primas. La volatilidad persistente puede impulsar una mayor consolidación a medida que la escala se vuelve crítica para el poder de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Metal: El Dominio del Aluminio Enfrenta el Crecimiento Emergente del Cobre

El aluminio representó el 78,10% del mercado de películas metalizadas en 2025, lo que refleja su perfil equilibrado de barrera, costo y reciclaje. La gran base instalada de recubrimiento al vacío del segmento asegura un suministro predecible a los envasadores de alimentos y cuidado personal. Sin embargo, el cobre está en una trayectoria de CAGR del 5,55% hasta 2031, ya que los paquetes de baterías de alta potencia y los dispositivos 5G necesitan una conductividad superior. Se proyecta que el tamaño del mercado de películas metalizadas para recubrimientos de cobre en bolsas de batería aumente, respaldado por las inversiones en gigafábricas en China y los EE. UU. Aunque las películas de cobre corren el riesgo de corrosión en entornos húmedos, los promotores de adhesión multicapa están mejorando la durabilidad.

Los refinamientos tecnológicos como la deposición por vapor asistida por plasma ofrecen tolerancias de espesor más ajustadas que mejoran el rendimiento eléctrico en circuitos de línea fina. El aluminio sigue siendo preferido para envolturas decorativas y láminas de condensador debido a la estabilidad de su capa de óxido y la amplia infraestructura de reciclaje de chatarra. Los metales de nicho como la plata y el óxido de aluminio sirven para filtros ópticos y envolturas antimicrobianas, donde el valor por metro cuadrado supera el costo del metal crudo. Los productores que equilibran una cartera de doble metal pueden cubrir los cambios de demanda y mantener las tasas de utilización en diversos usos finales en el mercado de películas metalizadas.

Por Tipo de Película: El Liderazgo del Polietileno Desafiado por la Innovación

El polietileno mantuvo el 66,70% del mercado de películas metalizadas en 2025, gracias a la autorización regulatoria para el contacto directo con alimentos y la compatibilidad con las líneas de termosellado. El bajo punto de fusión del polímero favorece el procesamiento eficiente en energía, lo que mantiene los costos de conversión total competitivos. Sin embargo, la electrónica de alta temperatura y los accionamientos eléctricos requieren películas que mantengan la estabilidad dimensional por encima de los 150 °C. En consecuencia, otros tipos de película, incluida la poliimida y otros, están creciendo a una CAGR del 5,72% hasta 2031.

Las mejoras de barrera aplicadas mediante deposición de capa atómica ahora reducen las tasas de transmisión de vapor de agua por debajo de 0,05 g/m²/día, cerrando la brecha con la lámina de aluminio. El polipropileno, aunque consolidado en usos de condensadores y etiquetas, enfrenta un crecimiento más lento a medida que los convertidores cambian a laminados de polietileno mono-PE reciclables favorecidos por los propietarios de marcas que apuntan a métricas de circularidad. Las películas de PLA de base biológica y celulosa con recubrimientos de aluminio depositados al vacío están en proceso de comercialización temprana, lo que señala una competencia futura para los poliolefinos establecidos. Los fabricantes de películas que dominan tanto las resinas de uso general como las especializadas defenderán su participación ante las especificaciones de clientes en rápida evolución.

Por Industria de Usuario Final: Dominio del Envase en Medio de la Expansión Electrónica

El sector de envases absorbió el 58,45% del mercado de películas metalizadas en 2025, lo que refleja la demanda constante de los consumidores de aperitivos, confitería y comidas preparadas que necesitan una barrera contra la humedad y el oxígeno. La extensión de la vida útil reduce el desperdicio y respalda el crecimiento de las categorías minoristas, asegurando el volumen base para los laminados de PE y PP recubiertos de aluminio. Mientras tanto, el grupo de almacenamiento de energía y condensadores se acelera a una CAGR del 5,78% hasta 2031, a medida que la producción global de vehículos eléctricos supera los 20 millones de unidades y las granjas solares agregan inversores de mayor voltaje.

El ensamblaje electrónico requiere barreras dieléctricas cada vez más delgadas para caber en dispositivos portátiles y pantallas plegables. Las películas de PET y PEN metalizadas con un espesor inferior a 8 µm responden a esa necesidad, superando los límites de uniformidad de recubrimiento que antes se consideraban impracticables. Los envolturas decorativas para electrodomésticos e interiores de automóviles siguen registrando un volumen fiable, aunque el crecimiento es moderado porque los ciclos de diseño de los fabricantes de equipos originales se están alargando. El auge de los envases inteligentes difumina la línea entre el envasado tradicional y la electrónica, alentando a los convertidores a ofrecer servicios integrados de barrera e impresión de circuitos bajo un mismo techo.

Análisis Geográfico

Asia-Pacífico generó el 53,20% de los ingresos del mercado de películas metalizadas en 2025, respaldado por el dominio de China tanto en la extrusión de polímeros como en la deposición al vacío de películas delgadas. Las adiciones anuales de capacidad en las provincias de Jiangsu y Zhejiang mantienen los costos unitarios bajos gracias a las economías de escala y la bobina de aluminio cautiva. El sector de bienes de consumo envasados de India se expande rápidamente, impulsando la demanda interna e invitando a la inversión aguas arriba en nuevas líneas de BOPP y BOPET. Corea del Sur y Japón se centran en recubrimientos de cobre y plata de alta precisión para portadores de semiconductores, manteniendo nichos de exportación premium. El énfasis político de la región en la movilidad eléctrica impulsa aún más el consumo de películas metalizadas de grado para baterías.

América del Norte sigue siendo un bloque regional clave, liderado por las marcas estadounidenses de alimentos y bebidas que especifican bolsas de alta barrera para platos congelados y alimentos para mascotas. Los incentivos bajo la Ley de Reducción de la Inflación impulsan la construcción de plantas de baterías, lo que aumenta los requisitos de aprovisionamiento local para separadores metalizados y envolturas de aislamiento. La abundante energía limpia de Canadá y la creciente producción de lingotes de aluminio proporcionan una base de suministro estable para los convertidores que operan en Ontario y Quebec. México se beneficia de las tendencias de reubicación cercana a medida que los proveedores de electrónica y automoción trasladan el ensamblaje más cerca de los consumidores estadounidenses, creando nueva demanda de películas metalizadas de envase y condensador.

Las estrictas directivas de economía circular de Europa aceleran la investigación y el desarrollo de tecnologías de delaminación y estructuras de barrera de material único. Alemania lidera en el corte de alta velocidad de películas de condensador para accionamientos industriales y turbinas eólicas. Francia y el Reino Unido priorizan los envolturas alimentarias reciclables y han puesto en marcha pilotos de recogida liderados por minoristas para las bolsas brillantes de aperitivos. Los países nórdicos defienden los sustratos de base biológica combinados con delgados recubrimientos de óxido de aluminio para reducir la intensidad total de carbono. Sin embargo, los elevados precios de la energía en la Europa continental desafían los márgenes de beneficio de las plantas de metalización intensivas en energía, lo que impulsa la reubicación de cierta capacidad hacia Europa del Este, donde las tarifas eléctricas son más bajas.

Análisis de la cadena de valor

La cadena de valor de las películas metalizadas comienza con las materias primas ascendentes para las películas base y los recubrimientos: polímeros derivados del petróleo (especialmente polietileno, polipropileno y PET) e insumos metálicos dominados por el aluminio (78,10% de participación por tipo de metal en 2025). A la producción de películas base (BOPP, BOPET, BOPE, CPP y películas especiales) le sigue la metalización al vacío, en la que se depositan capas metálicas finas sobre una banda en movimiento. Las referencias de procesos del sector suelen citar operación de alto vacío (por debajo de 5 x 10^-3 Pa) y velocidades de banda elevadas (hasta ~800 m/min) para controlar la densidad óptica y el rendimiento de barrera. Los proveedores de equipos y consumibles (bombas de vacío, fuentes de deposición, sistemas de control de proceso, químicos de tratamiento superficial, imprimaciones y lacas) son nodos clave, ya que la uniformidad y adhesión del recubrimiento influyen en el rendimiento, particularmente para especificaciones de electrónica y baterías.

En la fase intermedia, los productores de películas metalizadas y los fabricantes de películas integrados combinan extrusión y orientación, recubrimiento, y servicios posteriores como corte, rebobinado, almacenamiento y programas de inventario para satisfacer las necesidades de plazos de entrega de convertidores y marcas en el envasado. Los convertidores y laminadores luego construyen estructuras multicapa para usos alimentarios, de cuidado personal, etiquetas y aplicaciones industriales, mientras que los clientes de electrónica y almacenamiento de energía demandan tolerancias más estrictas y superficies más limpias. La gestión del fin de vida útil y los sistemas de reciclaje siguen siendo un punto de restricción para muchos laminados metalizados multicapa, lo que aumenta el valor del rediseño hacia conceptos monomaterial y rutas de delaminación, con el apoyo de la colaboración a través de organismos y redes del sector centrados en agendas de sostenibilidad y tecnología relacionadas con películas y láminas finas (por ejemplo, EAFA, GLAFRI y EFDS).

Panorama Competitivo

El mercado de películas metalizadas muestra una concentración moderadamente fragmentada, con los cinco principales convertidores estimados en aproximadamente el 33% de la capacidad global. Los grandes actores integran hacia atrás en resina polimérica y aluminio aguas arriba para amortiguar las fluctuaciones de materias primas y garantizar la trazabilidad de la calidad. El gasto de capital en 2025 favorece las recubridoras al vacío más anchas de 10,5 m que aumentan el rendimiento en un 20% en comparación con las líneas anteriores. Empresas como Cosmo Films y JPFL ponen en marcha líneas de nueva construcción en India orientadas tanto a la exportación como a las florecientes marcas alimentarias domésticas. En Europa, Treofan e Innovia prueban reactores de plasma mejorado que depositan capas ultradelgadas de óxido de aluminio para aplicaciones de barrera transparente.

Las asociaciones estratégicas emergen a lo largo de la cadena de valor de las baterías, donde los fabricantes de películas cooperan con los productores de celdas para adaptar la rugosidad del sustrato y la conductividad térmica. Las solicitudes de patente que cubren la química de los promotores de adhesión y las pilas de capas de cobre pulverizadas han aumentado un 18% año tras año, lo que sugiere una carrera tecnológica para los diseños de vehículos eléctricos de próxima generación. Los especialistas de nicho se concentran en recubrimientos de plata antimicrobiana para envases médicos y en patrones de ablación láser para etiquetado en molde, creando nichos de alto margen fuera de los envolturas de alimentos de aperitivo de uso general.

La intensidad competitiva también se manifiesta en las declaraciones de sostenibilidad. Los convertidores publican evaluaciones del ciclo de vida para demostrar menores huellas de gases de efecto invernadero que las alternativas rígidas. Las instalaciones en Asia instalan paneles solares en los tejados y recuperación de calor residual para cumplir con los estándares de adquisición de las marcas multinacionales. Las alianzas de reciclaje como CEFLEX inscriben a múltiples productores de películas para diseñar estructuras de barrera compatibles. Los participantes regionales más pequeños pueden tener dificultades para financiar estas actualizaciones, lo que lleva a una mayor consolidación o empresas conjuntas con grandes productores de resinas que pueden respaldar los cambios tecnológicos.

Líderes de la Industria de Películas Metalizadas

Cosmo Films

JPFL Films Private Limited

Polyplex

Taghleef Industries

UFlex Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El mayor espacio en blanco se encuentra en las estructuras listas para reciclaje y de alta barrera que preservan el rendimiento metalizado mientras reducen la complejidad multicapa y mejoran la clasificabilidad, especialmente para el envasado, que posee el 58,45% de la cuota de mercado de películas metalizadas en 2025. Se están formando colaboraciones tecnológicas en torno a conceptos de poliolefina orientada monomaterial que combinan orientación de película, imprimaciones superficiales y metalización al vacío. En junio de 2026, BOBST y Michelman ampliaron su colaboración hacia estructuras de envasado reciclables a base de PE utilizando película MDO-PE, imprimaciones ultrafinas y metalización al vacío, posicionadas para los requisitos del Reglamento de la UE sobre Envases y Residuos de Envases (PPWR). Esto apunta a una vía de validación práctica para los convertidores que pueden probar la barrera, la sellabilidad y la reciclabilidad a velocidades comerciales, al mismo tiempo que refuerza la demanda de control de proceso avanzado que permite capas metálicas más finas y uniformes sin degradar el rendimiento de barrera contra oxígeno y humedad.

Una segunda área de oportunidad son las películas metalizadas orientadas al rendimiento que sirven a la electrificación y la electrónica, donde las películas recubiertas de cobre y de pila especializada se están perfeccionando para abordar los requisitos de conductividad y confiabilidad, mientras que el aluminio mantiene una ventaja de costo y suministro en muchos usos de gran volumen. Las inversiones en líneas de recubrimiento más anchas y rápidas y en I+D de películas especializadas, observadas entre convertidores establecidos, responden a necesidades insatisfechas en envolturas de aislamiento de baterías, capas funcionales relacionadas con bolsas y sustratos de electrónica impresa que requieren tolerancias de espesor más estrictas, superficies más limpias y capas de adhesión específicas para cada aplicación. Cuando las empresas integran la fabricación de películas, la metalización y el acabado posterior (corte, logística controlada y cambios rápidos de línea), pueden orientarse mejor a segmentos de mayor especificación a medida que los clientes de envasado se alejan de los laminados con alto contenido de lámina.

Desarrollos recientes del sector

- Abril de 2026: Polyplex Corporation Limited completó la adquisición de una participación del 51% en TechNova Printrite Products Private Limited por unos 620,975 millones de INR. La medida amplía la exposición de Polyplex a soluciones de medios de impresión digital adyacentes al envasado y etiquetado, favoreciendo un potencial de oferta más integrado para los convertidores que combinan películas metalizadas con funcionalidad impresa.

- Junio de 2025: Cosmo First Limited puso en marcha una nueva línea de película BOPP en su planta de Aurangabad, Maharashtra, con una inversión de capital superior a 4.000 millones de INR, aumentando la capacidad anual en aproximadamente un 40% hasta 277.000 toneladas métricas. La mayor escala de película base fortalece la disponibilidad interna de materia prima para la metalización posterior y mejora la capacidad de respuesta para programas de envasado flexible de alto volumen.

- Mayo de 2025: JPFL Films Private Limited anunció un compromiso de capital superior a 7.000 millones de INR para expandir la capacidad en su planta de Nashik en las líneas de película BOPP, PET y CPP, con puesta en marcha prevista en un plazo de 2 a 3 años. Esta inversión amplía el suministro regional de películas base que comúnmente se metalizan para envasado de barrera, aumentando la intensidad competitiva y las opciones de los clientes en el abastecimiento centrado en India.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las películas de polímero recubiertas con una capa metálica fina (más comúnmente aluminio) para mejorar la apariencia y el rendimiento de barrera, y se dimensiona según los ingresos generados por la venta de estos productos de película metalizada entre los usuarios finales.

Exclusiones del alcance: excluimos la lámina de aluminio, los equipos y servicios de metalización al vacío, y los formatos de envasado convertidos posteriores cuando la película no se vende como producto de película.

Descripción general de la segmentación

- Por Tipo de Metal

- Aluminio

- Cobre

- Otros Tipos de Metal (Recubiertos de Óxido de Aluminio (AlOx), Plata, etc.)

- Por Tipo de Película

- Polipropileno

- Polietileno

- Otros Tipos de Película (Poliimida, etc.)

- Por Industria de Usuario Final

- Envases

- Eléctrico y Electrónico

- Decorativo

- Otra Industria de Usuario Final (Condensadores y Almacenamiento de Energía, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Sudáfrica

- Resto de Medio Oriente y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando cómo se producen las películas metalizadas y dónde se utilizan, de modo que el conjunto de demanda no se mezcle con lámina o envases totalmente convertidos. Nos basamos en referencias públicas como las tablas comerciales y de manufactura de la Oficina del Censo de EE. UU., las estadísticas aduaneras de UN Comtrade, las series industriales y de comercio exterior de Eurostat, y las oficinas de estadística nacionales en los principales países productores para entender la dirección del volumen y los flujos comerciales.

Para respaldar supuestos que no aparecen en las estadísticas oficiales, también utilizamos publicaciones de asociaciones del sector sobre películas de envasado, artículos revisados por pares sobre recubrimientos de barrera y estructuras de película, y bases de datos de patentes para rastrear la actividad de recubrimiento y deposición. Los informes anuales de las empresas y las presentaciones para inversores se utilizan para las ampliaciones de capacidad, la exposición al mercado final y los comentarios sobre precios. Cuando es necesario, las suscripciones de pago ayudan a cubrir los datos financieros e informativos de las empresas, y para verificaciones de importación-exportación a nivel de envío, principalmente para confirmar la presencia de proveedores y mantener volúmenes implícitos realistas. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se considera realmente una venta de película metalizada en usos de envasado, aislamiento, decorativos y eléctricos y electrónicos, y para poner a prueba los supuestos de precios y combinación de productos. Las entrevistas y encuestas incluyen a productores de película, convertidores, distribuidores y compradores posteriores en APAC, EMEA y América, y luego revisamos un subconjunto de contactos cuando alguna variable se sale de un rango razonable.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 19% | APAC: 50% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 28% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 53% | América: 18% |

Dimensionamiento y previsión del mercado

El modelo central se construye utilizando un enfoque descendente en el que las señales de demanda de películas de envasado e industriales, los datos de producción y comercio, y los patrones de adopción por uso final se reconstruyen en un conjunto direccionable de películas metalizadas. Una vez formado ese conjunto, lo corroboramos con aproximaciones ascendentes selectivas, como una consolidación de proveedores para los principales países, verificaciones de canal sobre precios de venta típicos, y cálculos de volumen muestreado por precio de venta promedio (ASP) para ajustar los totales cuando ambas perspectivas difieren.

Los insumos utilizados en el modelo incluyen las tendencias de consumo de películas de envasado, la penetración del envasado flexible en alimentos y cuidado personal, los cambios en los requisitos de barrera (objetivos de rendimiento frente a oxígeno y humedad), la dirección de los costos de resina y recubrimiento metálico que influye en el movimiento del ASP, y la utilización de capacidad y las nuevas incorporaciones de líneas reportadas por los productores. Para la previsión, se utiliza el análisis de escenarios de modo que el crecimiento pueda ajustarse a variables como los volúmenes de alimentos envasados, las tendencias de reducción de peso y la sustitución entre lámina y películas recubiertas, y esas trayectorias variables se revisan con retroalimentación de entrevistas antes de fijarse. Cuando las señales de volumen a nivel de país son incompletas, las brechas se manejan aproximando a partir de los patrones comerciales y los indicadores de consumo regional, y luego normalizando mediante bandas de precios observadas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes como la dirección de importación-exportación, los cambios visibles de capacidad, y si los precios implícitos se mantienen dentro de bandas realistas para los tipos de película cubiertos. Si el total de un país se mueve bruscamente sin una señal de producción, comercio o demanda correspondiente, se revisan de nuevo los factores determinantes y se reabre el supuesto, seguido de una segunda revisión por otro analista antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como el inicio de capacidades significativas, cambios regulatorios que modifican las estructuras de envasado, o movimientos sostenidos en los precios de resina y energía. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de películas metalizadas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para películas metalizadas a menudo no coinciden porque el límite del alcance se traza de manera diferente, y porque los supuestos de precios y combinación de uso final se actualizan en momentos distintos. Las diferencias también aparecen cuando una estimación se centra principalmente en el envasado, mientras que otra incluye usos decorativos, de aislamiento y eléctricos y electrónicos en el mismo total.

Los principales factores de discrepancia en este mercado suelen ser si el envasado flexible metalizado se trata como todo el mercado, cómo se gestiona la sustitución de lámina, y cómo se modelan los cambios de ASP cuando los costos de insumos de resina y recubrimiento se mueven rápidamente. En nuestro trabajo, la dispersión se reduce contabilizando solo los ingresos de productos de película de polímero recubierta de metal en todos los usos finales y actualizando las bandas de precios por país y las verificaciones comerciales cerca de la publicación, lo cual es una decisión de modelado aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,01 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 2,72 mil millones de USD (2024) | Esta cifra se construye alrededor de una base temporal diferente y suele estar más orientada al envasado, lo que puede subestimar la demanda no relacionada con envasado, como el aislamiento y algunos usos electrónicos, y también puede aplicar una trayectoria de ASP diferente hacia el año base. |

| Editorial de Investigación Sectorial B | 1,94 mil millones de USD (2024) | El alcance y el enfoque de conversión pueden ser más limitados por tipos de película y aplicaciones reportadas, y la estimación puede ser sensible a cómo se tratan las películas decorativas y especiales y si se utilizan señales comerciales por país para corregir las brechas de suministro local. |

Entre las tres cifras, la mayor parte de la dispersión puede explicarse por la alineación del año y por lo que se incluye dentro de la definición de película metalizada, especialmente solo envasado frente a un conjunto más amplio de usos finales. Al mantener las variables visibles y volver a verificarlas frente a comprobaciones de realidad comercial, de capacidad y de entrevistas, la cifra final sigue siendo más fácil de rastrear y repetir cuando llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas metalizadas?

El mercado de películas metalizadas está valorado en USD 4.01 mil millones en 2026 y está configurado para alcanzar USD 5.09 mil millones en 2031. Se proyecta que el Mercado de Películas registre una CAGR del 4,92% durante el período de pronóstico (2026-2031)

¿Qué segmento tiene la mayor participación en el mercado de películas metalizadas?

Las películas a base de aluminio lideraron con el 78,10% de la participación del mercado de películas metalizadas en 2025. Clifton Packaging Group Limited, Flex Films, Polinas y Jindal Films son las principales empresas que operan en el Mercado de Películas Metalizadas.

¿Qué región crece más rápidamente en el mercado de películas metalizadas?

Asia-Pacífico se está expandiendo a una CAGR del 5,61% hasta 2031 y ya representa el 53,20% de los ingresos globales.

¿Cómo está abordando el mercado de películas metalizadas los desafíos del reciclaje?

Los productores están desarrollando tecnologías de delaminación y estructuras de barrera de material único para cumplir con las normas de economía circular, especialmente en Europa.

¿Por qué está ganando interés la metalización con cobre?

Los recubrimientos de cobre ofrecen una conductividad eléctrica superior, atrayendo a los fabricantes de baterías y electrónica de alta frecuencia, y se proyecta que crecerán a una CAGR del 5,55%.

Última actualización de la página el: