Tamaño y Participación del Mercado de Terapia de Reemplazo de Testosterona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia de Reemplazo de Testosterona por Mordor Intelligence

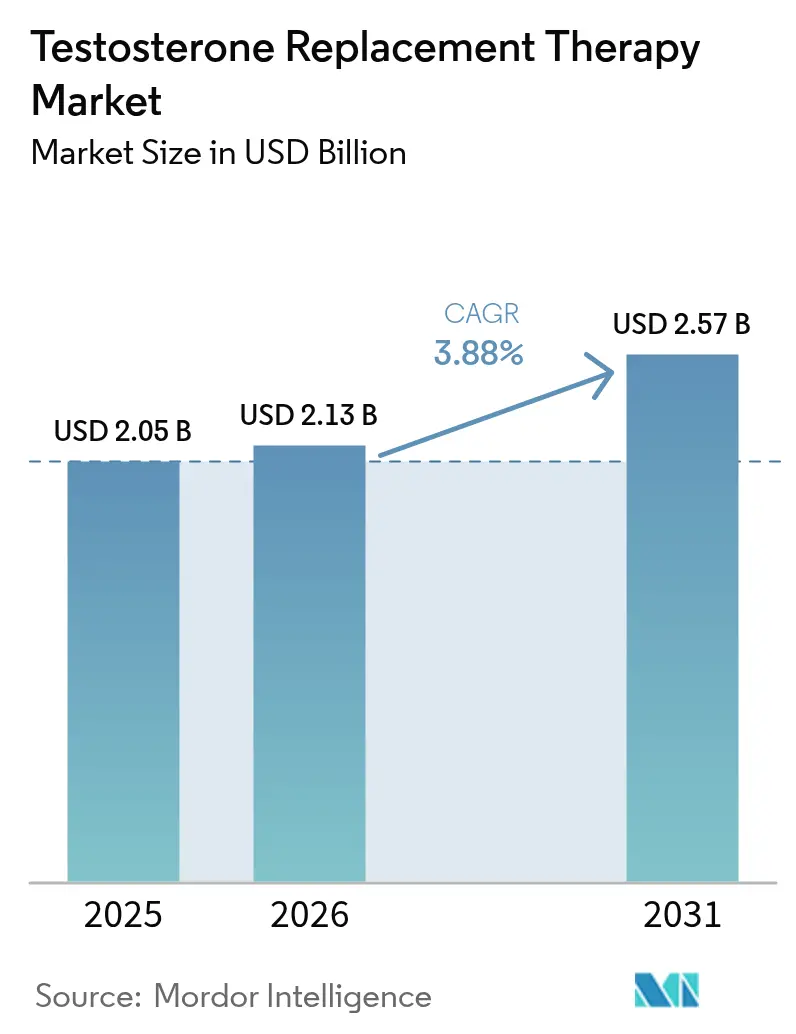

El tamaño del mercado de terapia de reemplazo de testosterona fue valorado en USD 2,05 mil millones en 2025 y se estima que crecerá desde USD 2,13 mil millones en 2026 hasta alcanzar USD 2,57 mil millones en 2031, a una CAGR del 3,88% durante el período de previsión (2026-2031). El impulso proviene de la decisión de la FDA de febrero de 2025 de eliminar la advertencia de recuadro negro cardiovascular de las etiquetas de testosterona, al tiempo que añade requisitos de monitoreo de la presión arterial, una medida que amplía la confianza de los prescriptores y la elegibilidad de los pacientes[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA emite cambios de etiquetado de clase para productos de testosterona", fda.gov. El crecimiento se ve reforzado además por una prevalencia del 39% de deficiencia de testosterona entre hombres mayores de 45 años en los Estados Unidos sec.gov y un gasto directo al consumidor en telesalud que supera los USD 400 millones en 2024, lo que indica una fuerte demanda de modelos de atención convenientes[2]Joshua A. Halpern et al., "Atención discordante con las guías clínicas entre las plataformas de terapia de testosterona directas al consumidor", JAMA Internal Medicine, jamanetwork.com. Los inyectables mantienen el liderazgo del mercado, pero las formulaciones orales avanzan más rápidamente gracias a las nuevas tecnologías de absorción, mientras que Asia-Pacífico registra la CAGR regional más alta del 5,3% hasta 2030. En conjunto, estas fuerzas mantienen al mercado de terapia de reemplazo de testosterona en una trayectoria ascendente constante a pesar del crecimiento maduro en América del Norte y Europa Occidental.

Conclusiones Clave del Informe

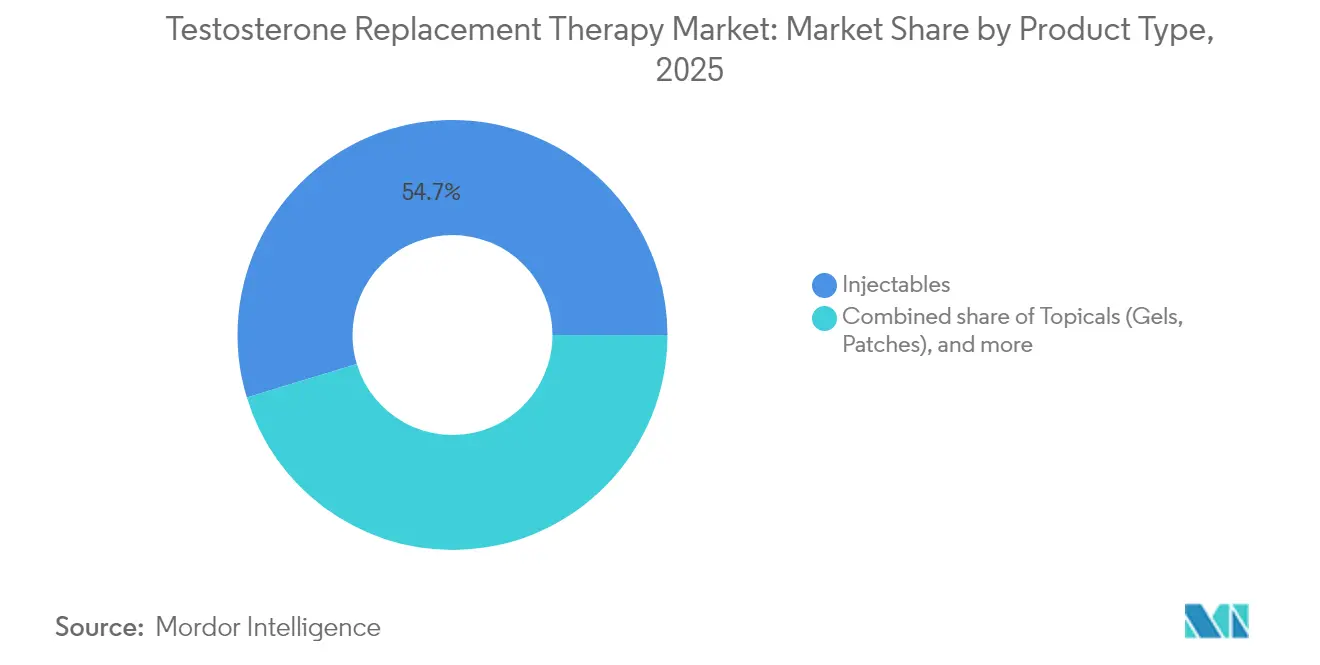

- Por tipo de producto, los inyectables representaron el 54,70% de la participación del mercado de terapia de reemplazo de testosterona en 2025, mientras que las cápsulas orales/cápsulas blandas se proyecta que crecerán a una CAGR del 5,57% hasta 2031.

- Por duración de administración, las formulaciones de acción prolongada representaron el 61,30% del tamaño del mercado de terapia de reemplazo de testosterona en 2025, con productos de acción corta expandiéndose a una CAGR del 5,03% entre 2026-2031.

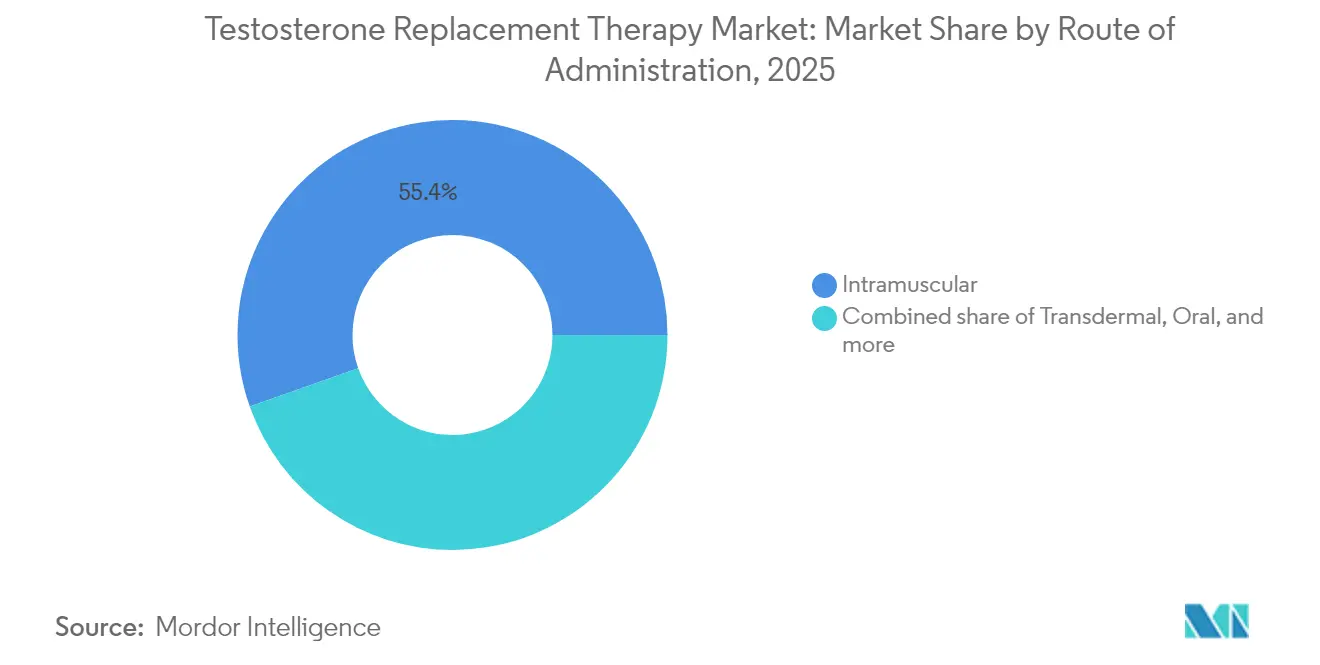

- Por vía de administración, las inyecciones intramusculares lideraron con una participación del 55,40% en 2025; los sistemas subcutáneos muestran el crecimiento más rápido con una CAGR del 5,33%.

- Por usuario final, los hospitales capturaron el 59,25% de la participación en ingresos en 2025, mientras que la telesalud y otros entornos no tradicionales registran una CAGR del 5,88% hasta 2031.

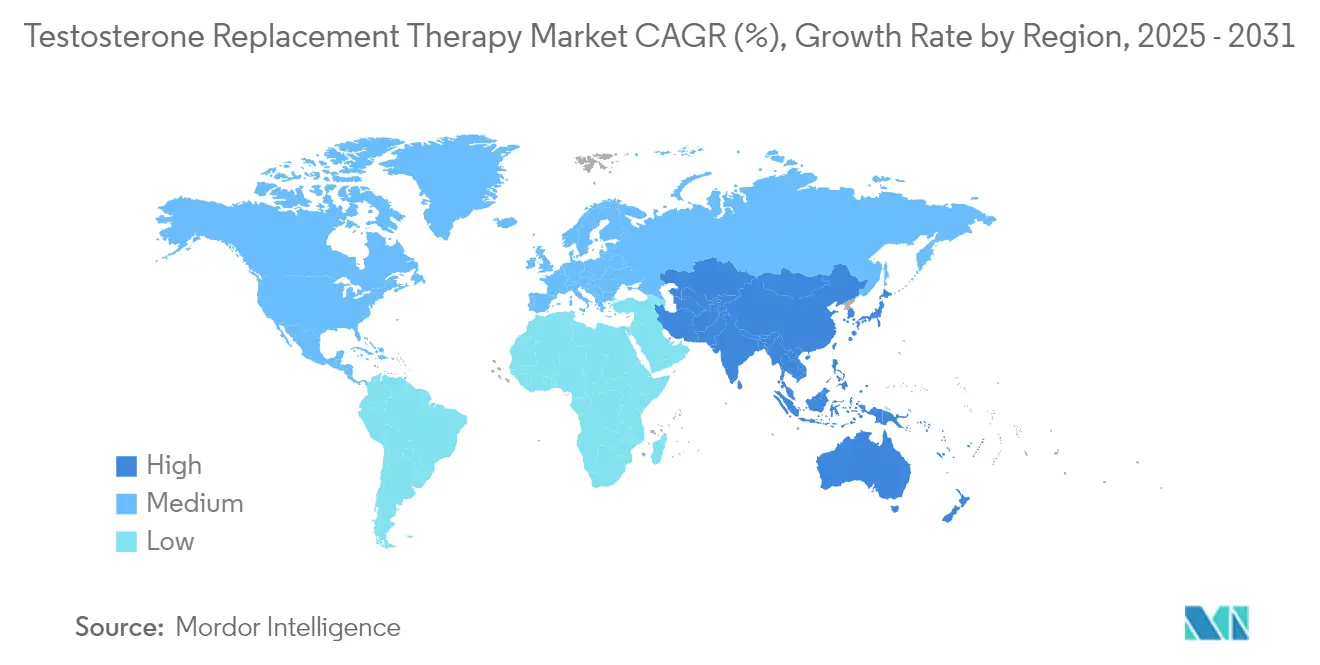

- Por geografía, América del Norte representó el 47,60% del mercado de terapia de reemplazo de testosterona en 2025; Asia-Pacífico sigue siendo la región de más rápido crecimiento con una CAGR del 5,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia de Reemplazo de Testosterona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia del hipogonadismo relacionado con la edad | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la cobertura de seguros y reembolsos | +0.8% | América del Norte, Europa, Asia desarrollada | Mediano plazo (2-4 años) |

| Avances en sistemas de administración de acción prolongada y amigables para el paciente | +1.0% | Global | Mediano plazo (2-4 años) |

| Extensiones de línea de productos y gestión del ciclo de vida por parte de los principales actores farmacéuticos | +0.6% | Global | Mediano plazo (2-4 años) |

| Aumento del gasto del consumidor en programas de salud y bienestar masculino | +0.7% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Proliferación de plataformas de telesalud que agilizan el acceso y el monitoreo de la terapia de reemplazo de testosterona | +0.9% | América del Norte, Europa, Asia urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Hipogonadismo Relacionado con la Edad en Economías Desarrolladas

El hipogonadismo relacionado con la edad afecta actualmente a aproximadamente el 20% de los hombres mayores de 60 años, y las comorbilidades metabólicas como la obesidad y la diabetes amplían aún más el grupo de candidatos para la terapia. El ensayo TRAVERSE confirmó que la testosterona no eleva el riesgo de eventos cardíacos adversos mayores, aliviando las preocupaciones de los médicos y fomentando un tratamiento más temprano. En países con poblaciones que envejecen rápidamente, la demanda de reemplazo hormonal fisiológico se está integrando en el cribado rutinario de salud masculina. Como resultado, se espera que el mercado de terapia de reemplazo de testosterona mantenga un crecimiento de volumen a largo plazo incluso a medida que la presión sobre los precios se intensifica.

Expansión de la Cobertura de Seguros y Reembolsos para Terapias de Deficiencia de Testosterona

Medicare ahora cubre la terapia de testosterona para el hipogonadismo sintomático derivado de disfunción glandular primaria o secundaria, siempre que se obtenga confirmación bioquímica mediante dos pruebas separadas[3]Centros de Servicios de Medicare y Medicaid, "Tratamiento de Hombres con Testosterona Baja (L39086)", cms.gov. Las aseguradoras comerciales han seguido en gran medida el mismo camino, reduciendo los gastos de bolsillo de los pacientes e incrementando los volúmenes de prescripción. Los criterios de cobertura claros también han impulsado a los desarrolladores de fármacos a perfeccionar los algoritmos de diagnóstico y los kits de pruebas complementarias. A mediano plazo, la ampliación del alcance del reembolso debería ayudar al mercado de terapia de reemplazo de testosterona a penetrar en demografías desatendidas sin socavar los controles de costos de los pagadores.

Avances en Tecnologías de Administración de Fármacos de Acción Prolongada y Amigables para el Paciente

Los autoinyectores subcutáneos como XYOSTED ofrecen niveles séricos estables con la comodidad de la autoadministración, atrayendo a pacientes con dificultades de adherencia. Las cápsulas de undecanoato oral como KYZATREX emplean la absorción linfática para evitar el metabolismo hepático de primer paso y demostraron una normalización del 88% en ensayos de Fase 3. La investigación sobre el testosome basado en niosomas transdérmicos muestra promesas para una mejor permeación cutánea con mínima irritación. En conjunto, estas tecnologías abordan las barreras de dolor, fluctuación y seguridad, sustentando la expansión continua del mercado de terapia de reemplazo de testosterona.

Proliferación de Plataformas de Telesalud que Agilizan el Acceso y el Monitoreo de la Terapia de Reemplazo de Testosterona

Más del 85% de las clínicas directas al consumidor ofrecen testosterona a pacientes que no siempre satisfacen los umbrales de las guías clínicas, ampliando efectivamente la base de pacientes potenciales. Las consultas virtuales reducen los gastos generales, aceleran los pedidos de laboratorio y mejoran la privacidad, lo que históricamente ha disuadido a los hombres de buscar atención. Las plataformas integradas ahora agrupan diagnósticos, recetas electrónicas y envío de medicamentos, permitiendo un alcance nacional incluso en áreas rurales desatendidas. A medida que las regulaciones de telemedicina se estabilizan, se espera que el canal siga siendo un pilar de alto crecimiento del mercado de terapia de reemplazo de testosterona.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio regulatorio estricto sobre la seguridad cardiovascular de los productos de terapia de reemplazo de testosterona | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos costos de terapia y reembolso limitado en mercados emergentes | -0.9% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Riesgo de uso indebido para la mejora del rendimiento que impulsa políticas de sustancias controladas | -0.5% | Global | Mediano plazo (2-4 años) |

| Interrupciones en el suministro y volatilidad de precios de ingredientes farmacéuticos activos que afectan a los fabricantes de genéricos | -0.4% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio Estricto sobre la Seguridad Cardiovascular de los Productos de Terapia de Reemplazo de Testosterona

Aunque la FDA eliminó la advertencia de recuadro negro, las etiquetas actualizadas aún exigen el monitoreo de la presión arterial y advierten contra el uso no indicado en la ficha técnica para el hipogonadismo relacionado con la edad. Los reguladores europeos emitieron una declaración paralela que respalda la seguridad para pacientes bien seleccionados, aunque enfatizan la vigilancia continua. Estas salvaguardas disuaden la prescripción indiscriminada e imponen costos de cumplimiento adicionales a los fabricantes y clínicos, moderando la aceleración de las ventas a corto plazo dentro del mercado de terapia de reemplazo de testosterona.

Altos Costos de Terapia y Reembolso Limitado en Mercados Emergentes

Un tratamiento de terapia de reemplazo de testosterona de tres meses puede costar hasta USD 1.059 en algunas plataformas en línea, una cantidad prohibitiva para las poblaciones de ingresos medios. En India, donde la prevalencia de deficiencia de testosterona alcanza el 21,67% entre los hombres mayores, la cobertura de seguro limitada restringe la adopción del tratamiento a pesar de una mayor concienciación. Las formulaciones compuestas ofrecen precios más bajos, pero plantean preocupaciones regulatorias y de calidad. Por lo tanto, se espera que las barreras de costo pesen sobre la adopción en varias geografías de alto crecimiento, moderando la trayectoria general del mercado de terapia de reemplazo de testosterona.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones Orales Ganan Impulso

Los inyectables generaron la mayor porción del tamaño del mercado de terapia de reemplazo de testosterona en 2025, alcanzando una participación del 54,70% gracias a su eficacia comprobada y asequibilidad. El segmento recibió un impulso de Azmiro, la primera jeringa precargada de cipionato de testosterona diseñada para uso seguro en consultorio o en el hogar. En paralelo, las cápsulas orales y cápsulas blandas se están expandiendo a una CAGR del 5,57% gracias a las tecnologías de absorción linfática que minimizan el riesgo hepático y simplifican la dosificación. Los pacientes que buscan regímenes discretos en forma de píldora se están inclinando hacia KYZATREX, que restauró los niveles séricos normales en el 96% de los hombres durante los ensayos de extensión.

Los geles y parches tópicos mantienen una participación significativa, pero enfrentan obstáculos relacionados con la transferencia dérmica y la absorción variable, lo que lleva a los fabricantes a incorporar potenciadores de permeación y soluciones de secado rápido. Los formatos de nicho, como los pellets subdérmicos y los aerosoles intranasales, satisfacen necesidades especializadas de liberación prolongada o niveles máximos rápidos, pero contribuyen con ingresos limitados. La innovación continua en opciones orales y subcutáneas se espera que cambie los patrones de prescripción sin desplazar los volúmenes centrales de inyectables, preservando un crecimiento equilibrado dentro del mercado más amplio de terapia de reemplazo de testosterona.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Duración de Administración: La Adherencia del Paciente Impulsa la Evolución de las Formulaciones

Los productos de acción prolongada controlan el 61,30% de la participación, lo que subraya la preferencia del paciente por una dosificación menos frecuente que mantiene niveles hormonales estables. Las asociaciones como Likarda-VitalTE tienen como objetivo introducir inyectables de liberación prolongada de próxima generación que podrían mantener concentraciones terapéuticas durante varias semanas. Mientras tanto, las alternativas de acción corta ofrecen una CAGR del 5,03% a medida que los clínicos adaptan regímenes flexibles para la titulación de dosis o la suplementación temporal.

Los datos de persistencia del mundo real de Ontario muestran que la terapia oral tiene la mediana de continuación más larga con 383 días, destacando la interacción entre conveniencia y adherencia. Los programas de desarrollo como nanoTconsign, financiado mediante una subvención del Instituto Nacional de Salud de los Estados Unidos, apuntan a una liberación uniforme durante cuatro semanas para combinar los beneficios de adherencia de la dosificación mensual con el perfil farmacocinético de la terapia diaria. Estas innovaciones deberían mantener las estrategias de duración como elemento central del posicionamiento competitivo en el mercado de terapia de reemplazo de testosterona.

Por Vía de Administración: La Administración Subcutánea Interrumpe los Métodos Tradicionales

Las inyecciones intramusculares representan la columna vertebral del mercado de terapia de reemplazo de testosterona con una participación del 55,40% gracias a su cinética predecible y bajo costo. Sin embargo, los autoinyectores subcutáneos exhiben la CAGR más alta del 5,33% a medida que la comodidad de la autoinyección y el menor dolor en el sitio de aplicación atraen a nuevos usuarios.

Los geles transdérmicos continúan sirviendo a los pacientes que prefieren la administración no invasiva, aunque deben gestionar la irritación cutánea. Los agentes orales ahora evitan el metabolismo de primer paso mediante encapsulación lipídica, ampliando el atractivo para los hombres que temen las agujas. Las formulaciones intranasales ocupan un nicho pequeño pero creciente, valorado por su absorción rápida y discreción. A medida que la segmentación de pacientes se intensifica, las ofertas de múltiples vías seguirán siendo fundamentales para mantener la competitividad y la captura de participación dentro del mercado de terapia de reemplazo de testosterona.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Entornos No Tradicionales Amplían el Alcance del Mercado

Los sistemas hospitalarios controlaron el 59,25% del total de prescripciones en 2025, impulsados por la gestión de casos complejos y la atención especializada integrada. Las clínicas especializadas de urología y salud masculina aprovechan su experiencia enfocada y, por lo general, un acceso más rápido a las citas, capturando una participación significativa sin igualar la escala hospitalaria.

El canal de más rápido crecimiento con una CAGR del 5,88% es la categoría de "otros usuarios finales", liderada por la telesalud, las clínicas de salud minoristas y los centros de bienestar. La plataforma Whole Health Rx de The Vitamin Shoppe ahora dispensa KYZATREX junto con suplementos nutricionales, ilustrando cómo las marcas orientadas al consumidor están ingresando al mercado de terapia de reemplazo de testosterona. La evidencia muestra que la atención virtual reduce costos, mejora la privacidad y extiende el alcance a las poblaciones rurales, posicionando estos canales como impulsores de crecimiento fundamentales para la próxima década.

Análisis Geográfico

América del Norte generó el 47,60% del tamaño del mercado de terapia de reemplazo de testosterona en 2025, respaldada por altas tasas de diagnóstico, amplia cobertura de seguros y rápida adopción de nuevos sistemas de administración. Se espera que la revisión de etiquetas de la FDA eleve aún más las tasas de inicio al aliviar las preocupaciones sobre el riesgo cardiovascular, aunque el monitoreo obligatorio de la presión arterial añade una capa de supervisión clínica. El gasto directo al consumidor superó los USD 400 millones a medida que las empresas de telesalud capitalizaron la demanda de los pacientes de una gestión hormonal conveniente.

Europa sigue siendo un mercado considerable con políticas de reembolso heterogéneas que influyen en la adopción a nivel de país. La aceptación ha crecido tras la publicación de la declaración del Panel de Expertos Europeo que confirma la seguridad cardiovascular bajo un monitoreo adecuado. Una demografía envejecida y la adopción incremental de la telesalud continúan impulsando una demanda constante a pesar de las normas de prescripción más estrictas en comparación con los Estados Unidos.

Asia-Pacífico registra la CAGR regional más rápida del 5,12%, impulsada por la urbanización, el aumento del gasto en salud y una prevalencia documentada del 21,67% de deficiencia de testosterona entre los hombres indios mayores. Los altos costos de terapia y el reembolso limitado moderan la penetración, aunque la expansión de la cobertura de seguros privados y la penetración de la telesalud están mitigando las barreras. Oriente Medio, África y América del Sur se quedan atrás en gasto absoluto, pero exhiben focos de crecimiento rápido en los estados del Golfo y Brasil, donde los niveles de ingresos y el acceso a la atención médica están mejorando. Los modelos de telemedicina son cada vez más importantes en las zonas rurales del Reino Unido y los mercados latinoamericanos donde la densidad de especialistas es baja. Estas diversas tendencias regionales sustentan colectivamente la expansión global continua del mercado de terapia de reemplazo de testosterona.

Panorama regulatorio

En los Estados Unidos, los productos de testosterona siguen regulados como medicamentos de prescripción. La FDA continúa enmarcando el uso aprobado de TRT para hombres con hipogonadismo asociado a condiciones médicas específicas, y las etiquetas siguen advirtiendo contra el uso amplio fuera de indicación. En febrero de 2025, la FDA implementó cambios de etiquetado a nivel de clase que eliminaron la advertencia destacada cardiovascular y añadieron lenguaje relacionado con la presión arterial, e incorporó información del ensayo TRAVERSE, desplazando el énfasis de cumplimiento hacia el monitoreo en lugar de declaraciones generalizadas de riesgo cardiovascular.

En Europa, la supervisión de seguridad continúa mediante los procesos de la EMA, incluida la armonización impulsada por PSUSA y la implementación por parte del CMDh de información de producto actualizada. Un ancla de cumplimiento es la fecha límite de implementación de enero de 2026 referenciada por la documentación del CMDh para variaciones de formulaciones de testosterona no tópicas, incluidas actualizaciones que abordan el riesgo de microembolismo pulmonar de aceite (POME) e interacciones (incluidas con inhibidores de SGLT-2). En general, estos movimientos refuerzan el enfoque de la región en la farmacovigilancia estandarizada y la alineación del etiquetado entre los estados miembros.

Panorama Competitivo

El mercado de terapia de reemplazo de testosterona presenta una combinación de grandes empresas biofarmacéuticas establecidas e innovadores especializados. AbbVie, Pfizer y Eli Lilly aprovechan marcas establecidas y distribución, mientras que Marius Pharmaceuticals y Halozyme compiten a través de tecnologías de administración diferenciadas. La asociación de The Vitamin Shoppe con Marius para dispensar KYZATREX a través de Whole Health Rx ejemplifica la convergencia entre el bienestar minorista y los medicamentos con receta.

La estrategia de patentes sigue siendo fundamental. Marius obtuvo una sexta patente estadounidense para KYZATREX que extiende la exclusividad hasta 2040, elevando las barreras de entrada en el espacio oral. XYOSTED de Halozyme se beneficia de la tecnología propietaria ENHANZE que promueve una absorción subcutánea consistente, diferenciándolo de los competidores intramusculares. Los esfuerzos en espacios no explorados incluyen agentes no esteroideos en desarrollo en Acesis Holdings que tienen como objetivo estimular la producción endógena de testosterona, introduciendo una posible competencia futura.

Las asociaciones de salud digital están remodelando el acceso al mercado. WellSync integra pruebas de laboratorio, teleconsultas y entrega a domicilio, agilizando el proceso de atención y capturando datos para perfeccionar los programas de adherencia. La colaboración de Tolmar con una red de telemedicina amplía el alcance de las terapias inyectables en los Estados Unidos. Las empresas también están explorando indicaciones perioperatorias, como se observa en la colaboración de Marius con la Universidad de Duke para evaluar KYZATREX para la preservación muscular en pacientes quirúrgicos. Esta competencia multidimensional se espera que sostenga la innovación y mantenga dinámico el mercado de terapia de reemplazo de testosterona hasta 2030.

Líderes de la Industria de Terapia de Reemplazo de Testosterona

AbbVie Inc

Endo Pharmaceuticals Inc

Pfizer, Inc

Eli Lilly and Company

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo está tomando forma a través de vías de expansión de indicaciones que los reguladores estadounidenses están señalando activamente. En abril de 2026, la FDA inició un proceso formal en torno a una posible nueva indicación para la terapia con testosterona para tratar la baja libido en hombres con hipogonadismo idiopático e invitó a los patrocinadores a participar sobre los requisitos de NDA suplementarios. Para los fabricantes con plataformas de TRT establecidas, esto crea una vía regulatoria más clara para buscar un uso etiquetado más amplio dentro de subconjuntos de pacientes definidos.

La innovación en formulación y administración también continúa abriendo espacio más allá de las inyecciones intramusculares heredadas y los geles transdérmicos, particularmente donde la comodidad del paciente y el monitoreo de seguridad impulsan la adopción. El trabajo revisado por pares de 2026 sobre enfoques orales y de acción prolongada, incluido un sistema de administración de fármacos autoemulsionante en estado sólido (S-SMEDDS) para testosterona reportado como escalable en equipos farmacéuticos estándar, respalda productos orales diferenciados y la gestión del ciclo de vida. Al mismo tiempo, la combinación de canales comerciales continúa ampliándose a través de modelos de telesalud y de atención vinculados al comercio minorista ya visibles en el mercado, reforzando la demanda de regímenes convenientes para el paciente que integran flujos de trabajo de diagnóstico, prescripción y monitoreo.

Desarrollos recientes del sector

- Abril de 2026: La FDA de EE. UU. abrió una vía formal para una posible nueva indicación en la etiqueta de la terapia con testosterona para tratar la baja libido en hombres con hipogonadismo idiopático y alentó a los titulares de NDA a contactar a la agencia sobre los requisitos de solicitud suplementaria. Este paso eleva la expansión de la etiqueta de una discusión informal a un proceso regulatorio estructurado, aumentando los incentivos para que los patrocinadores generen evidencia específica y presenten solicitudes sNDA.

- Febrero de 2025: La FDA implementó cambios de etiquetado a nivel de clase para los productos de testosterona, eliminando la advertencia destacada cardiovascular y añadiendo advertencias relacionadas con la presión arterial y lenguaje de monitoreo basado en datos posteriores a la comercialización y hallazgos del ensayo TRAVERSE. La actualización desplaza el marco de gestión de riesgos hacia la vigilancia de la hipertensión, afectando los protocolos de prescripción y las obligaciones de etiquetado de los fabricantes en toda la categoría.

- Diciembre de 2024: Likarda se asoció con VitalTE para desarrollar terapias hormonales inyectables de liberación prolongada. La colaboración respalda la actividad de desarrollo de productos orientada a intervalos de dosificación más largos, alineándose con el cambio del mercado hacia formulaciones de acción prolongada que compiten en adherencia y comodidad del paciente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca la terapia de reemplazo de testosterona con receta utilizada para restaurar los niveles de testosterona en pacientes diagnosticados con deficiencia de testosterona, e incluye el valor de los productos terapéuticos vendidos a través de canales formales de atención médica.

Exclusiones de alcance: se excluyen los potenciadores de testosterona sin receta y los suplementos dietéticos, y también se excluye la testosterona compuesta que se dispensa sin autorización de comercialización.

Descripción general de la segmentación

- Por Tipo de Producto

- Inyectables

- Tópicos (Geles, Parches)

- Cápsulas Orales / Cápsulas Blandas

- Otros Tipos de Productos

- Por Duración de Administración

- Formulaciones de Acción Corta

- Formulaciones de Acción Prolongada

- Por Vía de Administración

- Intramuscular

- Transdérmica

- Oral

- Subcutánea

- Intranasal

- Por Usuario Final

- Hospitales

- Clínicas Especializadas y de Urología

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el contexto de demanda y oferta base antes de finalizar el modelo. Comenzamos con referencias de salud pública y regulatorias que explican cómo se prescribe y monitorea la TRT. Las fuentes revisadas incluyen etiquetas de medicamentos de la FDA y comunicaciones de seguridad, estadísticas de salud de los CDC, datos de salud de la OMS e indicadores de salud de la OCDE, junto con publicaciones seleccionadas en revistas médicas revisadas por pares.

Para mantener supuestos realistas, también revisamos informes anuales de empresas, presentaciones para inversores y cobertura de prensa creíble que describe el enfoque de cartera terapéutica, la huella geográfica y los principales cambios de política. Cuando fue necesario, se utilizaron suscripciones pagas de datos financieros e inteligencia de empresas, bases de datos de patentes y un servicio de noticias y datos financieros para verificar lanzamientos de productos, cambios de cartera y la dirección de ingresos reportada. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas durante el trabajo de recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué grupos de pacientes están siendo tratados activamente, cómo está cambiando la combinación de productos entre formas inyectables y tópicas, y cómo están cambiando las vías de acceso entre clínicas, hospitales y canales minoristas. Hablamos con una combinación de fabricantes, distribuidores, clínicos prescriptores y participantes del lado farmacéutico en APAC, EMEA y las Américas para que los supuestos del modelo pudieran ser sometidos a prueba de estrés frente a patrones reales de prescripción y suministro.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 15% | APAC: 48% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 51% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó utilizando un enfoque descendente en el que los grupos de deficiencia de testosterona diagnosticados y tratados se reconstruyen por país, y luego se filtran a través de la adopción de la terapia, los patrones de dosificación típicos y los niveles de precios para llegar a un valor anual. Para asegurar que los totales no se alejen de la realidad, el resultado se corrobora con aproximaciones ascendentes selectivas, como volúmenes de productos muestreados por formulación y una verificación del precio por unidad de terapia entre canales.

Los insumos clave utilizados en el modelo incluyen la prevalencia estimada de la deficiencia de testosterona en las cohortes de hombres adultos, las tasas de prueba y diagnóstico, la proporción tratada frente a la diagnosticada, los cambios en la combinación de formulaciones entre productos inyectables y transdérmicos, y precios de referencia que reflejan las tendencias de precios de venta de los fabricantes en los mercados principales. Dado que el acceso puede cambiar rápidamente, también rastreamos cómo la cautela en la prescripción y las prácticas de seguimiento influyen en la persistencia del tratamiento. En particular, las actualizaciones de etiquetas de seguridad y los requisitos de monitoreo se trataron como posibles impulsores de la adopción y continuación a corto plazo.

El pronóstico utiliza una construcción basada en escenarios respaldada por regresión multivariante. Los impulsores están vinculados a la demografía, la intensidad del diagnóstico, la continuación del tratamiento y la progresión de precios por formulación. Cuando los datos de entrada a nivel de país faltan o son desiguales, utilizamos análogos de países pares y verificaciones de rango con clínicos y participantes del canal antes de bloquear las cifras finales.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre el resultado del modelo y señales independientes, como la dirección de adopción de la terapia, los indicadores de combinación de productos y las estadísticas de salud pública que pueden explicar el movimiento de la demanda. Las grandes variaciones se marcan, los supuestos se revisan y se activan llamadas de seguimiento cuando una discrepancia no puede explicarse mediante un evento de mercado claro.

Antes de la aprobación final, el modelo y los conocimientos escritos pasan por una revisión de analistas de varios pasos para que la aritmética, la lógica y el alcance permanezcan consistentes entre países y años. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales. Después de esas actualizaciones, se ejecuta una revisión final previa a la entrega para que los clientes reciban la visión más reciente disponible en ese momento.

Tamaño del mercado de terapia de reemplazo de testosterona de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes valores de mercado para la terapia de reemplazo de testosterona porque las empresas no siempre cuentan los mismos productos, países y puntos de valor, y también eligen diferentes años base. Las diferencias también provienen de cómo se maneja el precio, si se utiliza la demanda impulsada por el paciente y con qué frecuencia se actualizan los supuestos.

Los potenciadores de testosterona en forma de suplementos dietéticos están fuera del alcance de Mordor Intelligence, y esa exclusión por sí sola puede ampliar la diferencia frente a estimaciones que combinan la terapia con receta con un gasto de bienestar más amplio. También surgen brechas cuando una fuente reporta una base de 2024 y otra reporta 2026, o cuando el momento de la conversión de divisas y el precio a nivel de fabricante frente al precio a nivel minorista se tratan de manera diferente. Incluso con supuestos de volumen similares, esas decisiones pueden desplazar los totales finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,13 mil millones de USD (2026) | |

| Consultora Global A | 2,07 mil millones de USD (2024) | Utiliza un año base anterior y aplica un conjunto de indicaciones más amplio en su taxonomía, lo que puede incluir usos adyacentes de testosterona más allá del grupo de deficiencia tratada considerado en la TRT con receta. |

| Editorial de la Industria B | 1,90 mil millones de USD (2024) | Se ancla en los precios de 2024 y no indica claramente si los valores son a nivel de fabricante o a nivel minorista, lo que puede comprimir los totales cuando los márgenes de canal y las diferencias de precio de formulación no se normalizan. |

Al observar las cifras, la mayor parte de la brecha se explica por la alineación de años y lo que se cuenta como gasto en terapia, seguido de cómo se convierten y normalizan los precios entre formulaciones. Al mantener el alcance vinculado a la TRT con receta autorizada y luego validar los supuestos de adopción y persistencia con datos de campo, podemos proporcionar una cifra más fácil de rastrear hasta impulsores claros de demanda y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Terapia de Reemplazo de Testosterona?

El mercado de terapia de reemplazo de testosterona se sitúa en USD 2,13 mil millones en 2026 y está en camino de alcanzar USD 2,57 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de terapia de reemplazo de testosterona?

Se proyecta que el mercado se expanda a una CAGR del 3,88% entre 2026 y 2031, impulsado por vientos regulatorios favorables, poblaciones envejecidas y la adopción de la telesalud.

¿Qué categoría de producto lidera las ventas actualmente?

Las formulaciones inyectables tienen una participación de mercado del 54,70% gracias a la familiaridad de los médicos y las ventajas de costo, aunque las cápsulas orales son el segmento de más rápido crecimiento con una CAGR del 5,57%.

¿Cómo afectó el cambio de etiqueta de la FDA de 2025 al mercado?

Al eliminar la advertencia de recuadro negro cardiovascular y exigir el monitoreo de la presión arterial, la FDA alivió las preocupaciones de seguridad y amplió el acceso, apoyando el crecimiento de las prescripciones.

¿Qué papel juega la telesalud en la adopción de la terapia de reemplazo de testosterona?

Las plataformas directas al consumidor reducen el estigma y las barreras geográficas, superando ya los USD 400 millones en gasto en los Estados Unidos y contribuyendo significativamente a la expansión del mercado.

Última actualización de la página el: