Tamaño y participación del mercado de bebidas deportivas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del mercado en el año base (2025) | 8.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Isotonic |

| Mercado Más Grande | China |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas deportivas de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas deportivas de Asia Pacífico crezca de USD 8,65 mil millones en 2025 a USD 9,23 mil millones en 2026, y se prevé que alcance USD 12,79 mil millones en 2031 a una CAGR del 6,74% durante el período 2026-2031. Los gobiernos están intensificando las inversiones en infraestructura pública de acondicionamiento físico, lo que genera un aumento en las membresías de gimnasios desde China hasta Indonesia. Esta tendencia refleja un énfasis creciente en la salud y el bienestar en toda la región. Mientras tanto, las plataformas de comercio rápido están impulsando la visibilidad de los productos al entregar bebidas frías en menos de 15 minutos, atendiendo la creciente demanda de conveniencia entre los consumidores. En respuesta, las marcas están reformulando productos para que sean libres de azúcar, contrarrestando el impacto del aumento de los impuestos al azúcar y alineándose con las preferencias de los consumidores por opciones más saludables. Además, están introduciendo bebidas hipertónicas enriquecidas con proteínas diseñadas para el culturismo y la recuperación, atendiendo las necesidades de los entusiastas del fitness y los atletas. Los minoristas en mercados tropicales favorecen cada vez más los cartones y bolsas asépticas estables en anaquel, optando por el almacenamiento en ambiente para reducir los costos de energía y garantizar la longevidad del producto. A medida que la competencia se intensifica, los actores regionales aprovechan los patrocinios deportivos y los compromisos con el embalaje reciclable para asegurar espacio en los estantes, desafiando el dominio de las multinacionales y atrayendo a los consumidores con conciencia ambiental.

Conclusiones clave del informe

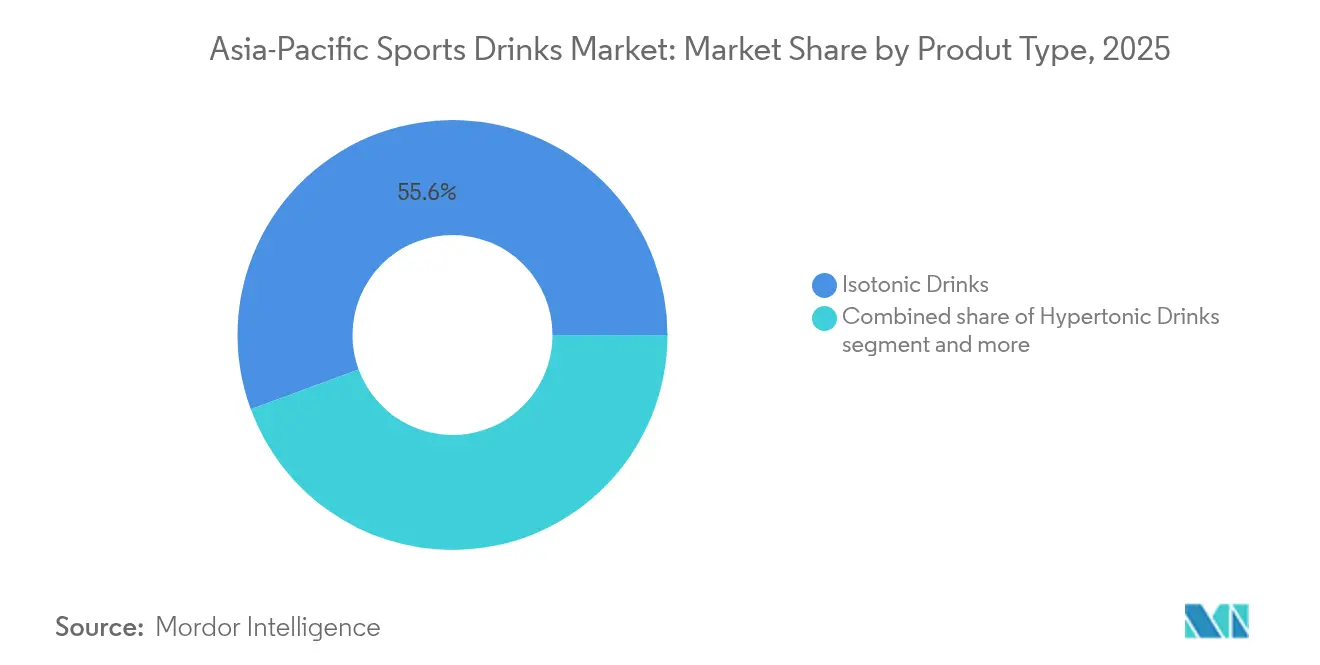

- Las bebidas isotónicas tuvieron la mayor participación del 55,62% en el mercado de bebidas deportivas de Asia Pacífico en 2025, mientras que se prevé que las variantes hipertónicas se expandan a una CAGR del 8,86% hasta 2031.

- Las botellas de PET dominaron con una participación del 93,75% en 2025; se proyecta que los cartones asépticos y las bolsas crezcan a una CAGR del 9,48% entre 2026 y 2031.

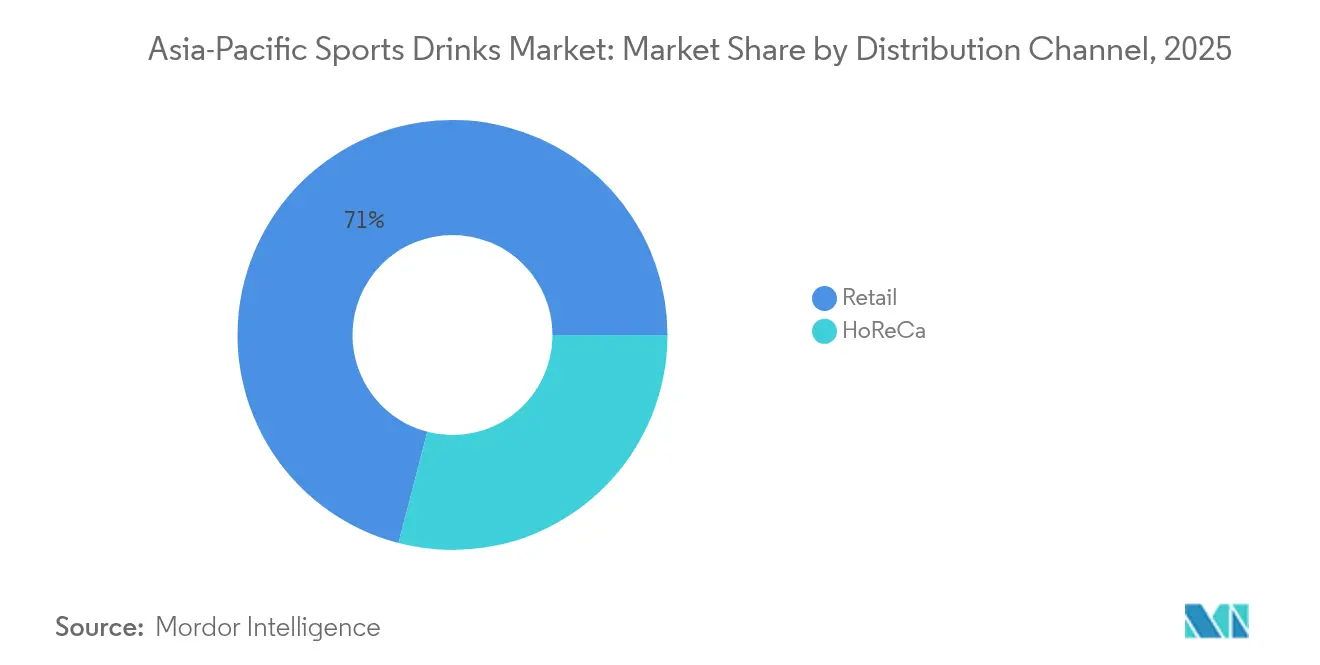

- Los canales minoristas representaron el 70,96% de los ingresos de 2025, mientras que se prevé que las ventas de HoReCa aumenten a una CAGR del 7,22% durante el mismo período de perspectiva.

- China lideró con una participación geográfica del 37,85% en 2025, aunque Vietnam está posicionado para lograr la CAGR más rápida del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas deportivas de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente conciencia sobre salud y estado físico | +1.8% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Creciente participación deportiva e iniciativas gubernamentales | +1.5% | China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Rápida expansión del comercio moderno y el comercio electrónico | +1.3% | India, Vietnam, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Innovación de productos en formulaciones funcionales y sabores | +1.2% | Japón, Corea del Sur, China | Mediano plazo (2-4 años) |

| Auge de las aplicaciones de hidratación gamificadas vinculadas a la compra de bebidas | +0.4% | Centros urbanos: China, India, Corea del Sur | Mediano plazo (2-4 años) |

| Programas de bienestar corporativo que agrupan bebidas deportivas | +0.5% | China, India, Singapur, Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre salud y estado físico

Los gobiernos priorizan la actividad física para la salud pública, con China reportando un aumento en el número de personas que hacen ejercicio regularmente, de 360 millones hace una década a 550 millones en la actualidad. Este significativo aumento pone de manifiesto una creciente conciencia sobre la importancia del estado físico y el bienestar. Este cambio está convirtiendo los momentos habituales de hidratación en oportunidades para el consumo de bebidas deportivas, especialmente a través de desafíos digitales de bienestar que ofrecen cupones de productos como recompensas por distancias recorridas, fomentando estilos de vida más saludables. En Japón, la población envejecida recurre a bebidas de suministro de iones como Pocari Sweat Ion Water, no solo para fines atléticos, sino también por sus beneficios para la salud cognitiva, lo que pone de manifiesto una aplicación más amplia de estas bebidas para abordar las preocupaciones de salud relacionadas con el envejecimiento[3]Fuente: Statistics Japan, "Estimaciones de población (Informe de septiembre de 2025)", .stat.go.jp. En India, las ventas en línea de bebidas listas para consumir aumentaron un 52% interanual en el segundo trimestre de 2024, impulsadas por empresas de comercio rápido que comercializan botellas frías como compras por impulso, lo que refleja el cambio en las preferencias de los consumidores y la creciente influencia de las plataformas de comercio electrónico. Mientras tanto, en Tailandia, los fabricantes de bebidas están mejorando las bebidas isotónicas con declaraciones de beneficios para la salud intestinal y el estado de ánimo, cambiando la percepción de las bebidas deportivas de potenciadores del rendimiento de nicho a herramientas esenciales de bienestar, ampliando así su atractivo a un público más amplio que busca beneficios funcionales para la salud.

Creciente participación deportiva e iniciativas gubernamentales

Para 2025, el Plan Nacional de Acondicionamiento Físico de China tiene como objetivo asignar 2,89 metros cuadrados de instalaciones deportivas por persona y ha introducido kioscos de hidratación en nuevas instalaciones, lo que amplía eficazmente los puntos de venta y fomenta una mayor participación pública en las actividades físicas. En India, la imagen de Bisleri aparece en 74 partidos de los equipos de cricket de la Premier League, un patrocinio que ha impulsado los ingresos de la empresa en un 18,3% en el ejercicio fiscal 2024, mejorando al mismo tiempo su visibilidad entre millones de aficionados al cricket. En Tailandia y Vietnam, el despliegue de tiendas de conveniencia se alinea con los programas deportivos de base, garantizando que los productos estén disponibles cuando los nuevos jugadores terminan sus sesiones de entrenamiento, fomentando así la lealtad a la marca entre los jóvenes atletas. Los foros de política transfronteriza, parte de la plataforma Fit for Life de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), difunden las mejores prácticas sobre el acondicionamiento físico juvenil, lo que lleva a estándares de adquisición uniformes para bebidas deportivas bajas en azúcar en toda la región y promueve opciones de bebidas más saludables[1]Fuente: Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura, "Fit Life Asia Pacífico: Promoción de estilos de vida saludables a través del deporte y la actividad física", unesco.org. Al alinearse estratégicamente con los eventos del sector público, las marcas no solo aseguran derechos exclusivos de suministro, sino que también cultivan la preferencia entre los atletas novatos, posicionándose como parte integral del ecosistema deportivo.

Rápida expansión del comercio moderno y el comercio electrónico

En India, las plataformas de comercio rápido dominan, gestionando el 57% de los pedidos de bebidas listas para consumir en línea y garantizando entregas en menos de 15 minutos. Esta eficiencia permite a las marcas evitar a los distribuidores tradicionales, lo que posibilita una penetración de mercado más rápida y un mejor alcance al consumidor. Tailandia cuenta con más de 13.000 puntos de venta en su red de 7-Eleven. Estos puntos de venta utilizan estratégicamente estantes de ambiente para envases asépticos y refrigeradores para PET, segmentando eficazmente el recorrido del comprador según el tipo de envase y garantizando la disponibilidad del producto en función de las diversas preferencias del consumidor. Las cadenas de Indonesia, Indomaret y Alfamart, adoptan un enfoque similar, mejorando la entrega de cadena de frío de última milla para mantener la calidad y frescura del producto. Al mismo tiempo, los portales de venta directa al consumidor como Bisleri@Doorstep no solo impulsan los márgenes de beneficio, sino que también recopilan datos de primera parte, orientando las innovaciones en sabores y permitiendo estrategias de marketing personalizadas. Esta agilidad en los canales permite a los minoristas obtener ubicaciones privilegiadas a la altura de los ojos, ampliando la prominencia y accesibilidad del mercado de bebidas deportivas de Asia Pacífico.

Innovación de productos en formulaciones funcionales y sabores

El 100PLUS Pro de Thai Beverages combina alto contenido proteico con electrolitos hipertónicos, simplificando la nutrición de recuperación en una sola porción. Este producto atiende a los consumidores que buscan soluciones convenientes para la recuperación post-ejercicio, abordando tanto las necesidades de hidratación como de reparación muscular. El BodyArmor Flash I.V. de Coca-Cola garantiza una hidratación rápida con proporciones de sodio a potasio personalizadas, orientado a atletas e individuos activos que requieren una reposición rápida de electrolitos. Mientras tanto, Gatorade Zero navega el impuesto al azúcar del 40% de India utilizando sucralosa y acesulfamo potásico, ofreciendo una alternativa baja en calorías sin comprometer el sabor, apelando así a los consumidores con conciencia de salud. Genki Forest aprovecha el eritritol, atendiendo la tendencia cero calorías sin los inconvenientes de los edulcorantes artificiales, posicionándose como una opción más saludable en el competitivo mercado de bebidas. PRIME Hydration, por su parte, añade aminoácidos de cadena ramificada para atraer al segmento de los deportes electrónicos, atendiendo las necesidades nutricionales específicas de los jugadores que priorizan la resistencia y la concentración. Mientras tanto, los actores japoneses realizan ajustes sutiles como la fortificación con vitamina B y una menor osmolaridad para mantener sus precios premium en un mercado doméstico saturado, garantizando que sigan siendo relevantes para los consumidores enfocados en la salud y preservando el valor de su marca.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente escrutinio regulatorio sobre azúcares y edulcorantes | -0.9% | India, Tailandia, Singapur, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| Competencia de alternativas de hidratación naturales | -0.6% | Sudeste Asiático, India (zona de agua de coco) | Mediano plazo (2-4 años) |

| Activismo ambiental dirigido a las botellas de PET de un solo uso | -0.5% | Tailandia, India, Japón, Australia | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de sales minerales (p. ej., KCl) | -0.3% | Global, fabricantes dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente escrutinio regulatorio sobre azúcares y edulcorantes

En India, un GST combinado del 28% y un cess adicional del 12% inflan efectivamente los precios en estante en un 40%[2]Fuente: Organización Mundial de la Salud, "Manual de la OMS sobre políticas de tributación de bebidas azucaradas para promover dietas saludables", who.int. Esta significativa carga fiscal ha creado un mercado de dos niveles donde solo las variantes libres de azúcar pueden mantener su volumen sin recurrir a descuentos pronunciados, a medida que los consumidores buscan cada vez más opciones asequibles. Mientras tanto, el sistema de impuestos especiales de Tailandia incentiva a las empresas a reducir el contenido de azúcar, imponiendo penalizaciones de THB 0-5 por litro según los niveles de azúcar. Este impulso regulatorio ha llevado al 75% de las ofertas no alcohólicas de ThaiBev a alinearse con los estándares de "saludable", lo que refleja un cambio más amplio de la industria hacia productos con conciencia de salud. En Malasia, un gravamen de RM 0,50 sobre las bebidas azucaradas, junto con la etiqueta Nutri-Grade de Singapur que categoriza las bebidas según el contenido de azúcar y grasas saturadas, intensifica la urgencia de la reformulación para cumplir con las expectativas de los consumidores y las regulaciones. Filipinas añade otra capa de complejidad al gravar las bebidas de manera diferente según el tipo de edulcorante utilizado, lo que complica la planificación de sabores y las estrategias de desarrollo de productos en toda la región. Las marcas que dudan en adaptarse a estas regulaciones cambiantes y preferencias de los consumidores enfrentan riesgos de reducción de márgenes, menor competitividad y posiciones menos favorables en los estantes. Sin embargo, aquellas que se orientan hacia soluciones innovadoras, como las mezclas de stevia o eritritol, no solo están mitigando los desafíos fiscales, sino que también están mejorando su posicionamiento en el mercado y salvaguardando su reputación en un mercado cada vez más consciente de la salud.

Competencia de alternativas de hidratación naturales

En la zona de cocoteros del Sudeste Asiático, las marcas de agua de coco alegan "electrolitos de origen natural" para atraer a los consumidores con conciencia de salud. Aquí, el acceso más fácil a las materias primas ayuda a mantener bajos los costos de producción. Mientras tanto, los tés reformulados, como el té de cebada de Corea y las variantes de crisantemo de China, se están comercializando como refrescantes post-ejercicio, desafiando la exclusividad de las bebidas deportivas tradicionales. La incursión de Nongfu Spring en los tés sin azúcar ilustra cómo las marcas de agua establecidas pueden utilizar sus ventajas logísticas para competir con las bebidas isotónicas convencionales. En un intento por recuperar la autenticidad, algunas marcas de bebidas deportivas han comenzado a incorporar un 10% de agua de coco en sus formulaciones. Además, las aguas embotelladas con electrolitos, como Pocari Sweat Ion Water, crean un nicho que garantiza que los consumidores permanezcan leales a su ecosistema de marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Dominio isotónico se encuentra con la disrupción hipertónica

En 2025, las bebidas isotónicas dominaron el mercado de bebidas deportivas de Asia Pacífico, asegurando una participación del 55,62%. Sus conocidas formulaciones de carbohidratos del 6-8% atienden el ejercicio de intensidad moderada, consolidando su papel en la hidratación para deportes de participación masiva y el acondicionamiento físico cotidiano. Esta centralidad garantiza que sigan siendo fundamentales en los portafolios de marcas y surtidos minoristas. Si bien las aguas hipotónicas y enriquecidas con electrolitos tienen una participación de mercado más pequeña, su importancia estratégica es innegable. En climas cálidos y condiciones de alta transpiración, estas bebidas ofrecen una absorción rápida de fluidos. De cara al futuro, las bebidas isotónicas están listas para mantener su volumen base. Sin embargo, las marcas están ahora infundiendo nuevos ingredientes como los BCAAs, la cafeína y los adaptógenos, ampliando su atractivo más allá de los entrenamientos tradicionales.

Las bebidas hipertónicas están emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 8,86%. Este crecimiento supera al mercado de bebidas deportivas de Asia Pacífico en general, impulsado por la creciente popularidad de las culturas de fuerza y culturismo en países como China y Corea del Sur. Con su elevado contenido de carbohidratos, las bebidas hipertónicas se comercializan como soluciones de recuperación post-entrenamiento. Se están fusionando cada vez más con la proteína, lo que lleva a productos híbridos como 100PLUS Pro que atienden tanto las necesidades de energía como de recuperación. Este enfoque centrado en el rendimiento no solo posiciona a las bebidas hipertónicas como ofertas premium, sino que también les permite acceder a los canales de distribución convencionales. A medida que la convergencia de ingredientes se vuelve más pronunciada, las bebidas hipertónicas están posicionadas para capturar una mayor participación del valor del mercado, especialmente entre los atletas dedicados y los entusiastas del gimnasio que buscan beneficios nutricionales más ricos.

Por tipo de envase: La innovación aséptica desafía la omnipresencia del PET

En 2025, las botellas de PET consolidaron su posición como la principal opción de envase en el mercado de bebidas deportivas de Asia Pacífico, controlando una participación sustancial del 93,75% de los ingresos. Su dominio proviene de ser livianas, rentables y de encajar perfectamente en la infraestructura de cadena de frío existente. Con una fuerte presencia tanto en el comercio moderno como en los puntos de venta de conveniencia, las botellas de PET desempeñan un papel fundamental en las estrategias de volumen. Esto es especialmente cierto a medida que las marcas se comprometen a incorporar hasta el 50% de contenido reciclado para 2030. Sin embargo, se avecinan desafíos: fuera de Japón, los sistemas de recolección y reciclaje inconsistentes podrían generar mayores costos de cumplimiento y desafíos ampliados de responsabilidad del productor en el futuro. Mientras tanto, los envases de vidrio y metálicos, debido a su peso y complejidades de manejo, se espera que sigan siendo una opción de nicho, principalmente en entornos premium y de consumo en el lugar.

Los cartones asépticos y las bolsas están emergiendo como los formatos de envase de más rápido crecimiento, proyectados para crecer a una CAGR robusta del 9,48%. Este auge está impulsado por la preferencia de los minoristas rurales y de pequeño formato por las bebidas deportivas envasadas en ambiente, que reducen la necesidad de refrigeración y, consecuentemente, los costos de electricidad. Dicho envasado estable en anaquel es especialmente beneficioso en regiones con suministro eléctrico errático o tarifas de energía elevadas, ampliando la distribución más allá de las localidades urbanas. Además, las inversiones en materiales de cartón renovables y de base biológica no solo reducen las huellas de carbono, sino que también refuerzan la reputación de la marca. Esto es particularmente relevante para el bienestar corporativo y los concursos institucionales que priorizan cada vez más las métricas de sostenibilidad. A medida que aumentan las preocupaciones ambientales, tanto el envasado flexible como el de cartón están listos para ganar participación de mercado, incluso cuando las botellas de PET mantienen su liderazgo en volumen en un futuro próximo.

Por canal de distribución: Fragmentación minorista se encuentra con la recuperación de HoReCa

En 2025, los establecimientos minoristas dominaron el mercado de bebidas deportivas de Asia Pacífico, representando el 70,96% del volumen de negocios total. Los establecimientos físicos continuaron liderando en las compras de hidratación cotidiana. Sin embargo, hay un cambio notable: la participación de mercado está pasando de los grandes hipermercados a las tiendas de conveniencia y almacenes oscuros. Estos nuevos establecimientos atienden de manera más efectiva a los consumidores en movimiento y las entregas rápidas. Esta tendencia se ve reforzada aún más por las asociaciones de comercio rápido, especialmente en concurridos centros urbanos como las metrópolis de India. Estas colaboraciones facilitan entregas en menos de 15 minutos, llevando esencialmente el comercio minorista directamente a la puerta de los consumidores. Las marcas que se posicionan hábilmente en estos formatos minoristas emergentes no solo mantienen su escala, sino que también se adaptan a los comportamientos de compra en evolución.

Si bien HoReCa (hoteles, restaurantes, cafés) actualmente representa un segmento más pequeño, es el canal de más rápido crecimiento. Proyectado para crecer a una CAGR del 7,22%, este auge está impulsado por los cafés de gimnasio, los kioscos de estadios y las cafeterías corporativas que promueven las bebidas deportivas como parte integral del bienestar y el rendimiento. Los derechos exclusivos de suministro provenientes de los contratos de estadios de ligas nacionales refuerzan el marketing experiencial, tejiendo las marcas en las tradiciones de los aficionados. Además, los entornos corporativos e institucionales reconocen cada vez más la hidratación como una faceta del bienestar de los empleados. Esta perspectiva ofrece a los proveedores de bebidas deportivas una oportunidad de volumen consistente y basada en contratos. A medida que el mercado evoluciona, los actores que combinan a la perfección el crecimiento de HoReCa con sólidas estrategias minoristas y de comercio rápido están en posición de dominar, capitalizando el consumo en múltiples ocasiones y superando a los competidores.

Análisis geográfico

En 2025, China captó el 37,85% de las ventas regionales, impulsada por la adopción del fitness promovida por políticas gubernamentales, la amplia distribución de Pocari Sweat y Gatorade, y el auge de marcas sin azúcar como Genki Forest. El crecimiento del segmento depende ahora de la promoción del uso en escuelas e instalaciones municipales, un impulso enmarcado en el Plan Nacional de Acondicionamiento Físico. Estas iniciativas tienen como objetivo integrar el fitness en las rutinas diarias, creando una base de consumidores más amplia para las bebidas deportivas y de hidratación. Además, se espera que la creciente conciencia sobre la salud y el bienestar entre la población respalde aún más la demanda de bebidas funcionales en el país.

Vietnam, con una edad media de 32,5 años y un auge en las tiendas de conveniencia, está llamado a ser el mercado de más rápido crecimiento, con una CAGR proyectada del 6,88%. Este crecimiento está respaldado por las marcas tailandesas Carabao y Red Bull, que conectan con la joven fuerza laboral urbana del país. La rápida expansión de las tiendas de conveniencia proporciona un mayor acceso a estos productos, alineándose con las preferencias de los consumidores con poco tiempo disponible. En el mercado indio de bebidas deportivas, un impuesto al azúcar del 40% obliga a la reformulación de productos; sin embargo, los patrocinios deportivos y la logística directa al consumidor han impulsado los ingresos de Bisleri en el ejercicio fiscal 2024 en un 18,3%. El impuesto al azúcar también ha fomentado la innovación en alternativas bajas en azúcar y sin azúcar, orientadas a consumidores preocupados por su salud y manteniendo al mismo tiempo la competitividad del mercado. Por su parte, Japón y Corea del Sur, aunque son mercados maduros, encuentran perspectivas lucrativas a medida que los productos de agua iónica atienden a consumidores de mayor edad preocupados por los problemas cognitivos relacionados con la deshidratación. Estos productos abordan preocupaciones de salud específicas, lo que los hace muy atractivos para las poblaciones envejecidas de estos países.

Tailandia consolida su posición como centro exportador del Sudeste Asiático, con exportaciones de bebidas por valor de 29.360 millones de USD en 2023. Las nuevas líneas de Suntory PepsiCo refuerzan aún más el suministro regional, garantizando una disponibilidad constante en los mercados vecinos. Indonesia y Malasia aprovechan sus densas redes de tiendas de conveniencia y la mayor demanda durante el Ramadán, favoreciendo el envasado aséptico. La demanda estacional durante el Ramadán impulsa significativamente las ventas, en particular de bebidas que se alinean con las prácticas culturales y religiosas. Australia, aunque de menor escala, ejerce una influencia considerable sobre las regulaciones medioambientales, impulsando la adopción de contenido reciclado, una tendencia que se prevé se extienda hacia el norte. Esta diversidad geográfica subraya la necesidad de combinaciones de envases personalizadas, estrategias de azúcar y niveles de precios adaptados a los niveles de ingresos locales y a los matices normativos de cada región. Los enfoques a medida son esenciales para responder a las preferencias únicas de los consumidores y a los entornos regulatorios de estos mercados tan diversos.

Panorama competitivo

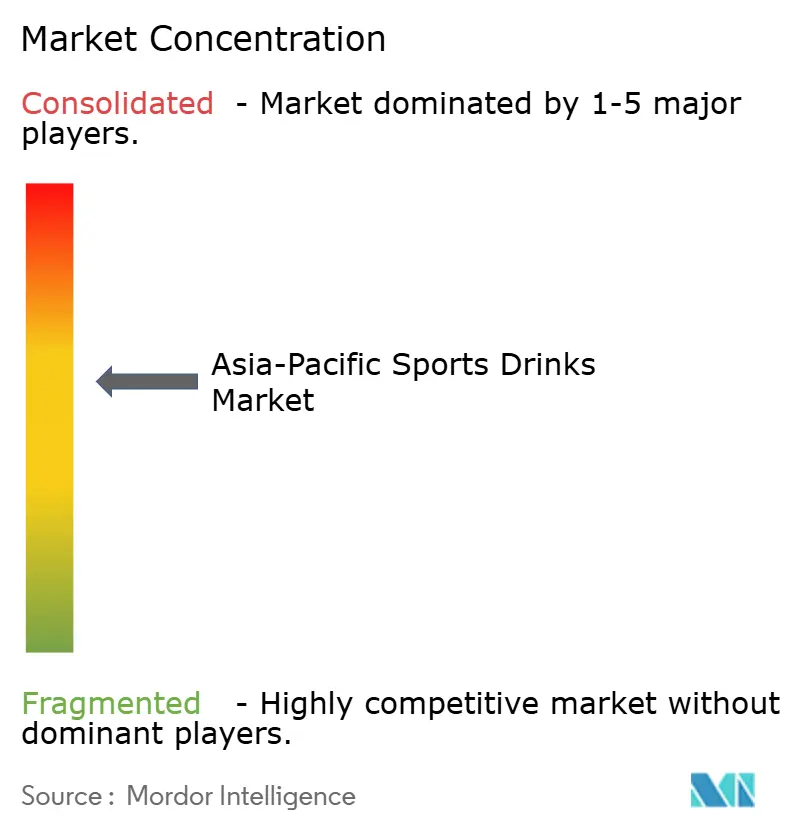

La intensidad competitiva se mantiene moderada pero concentrada. Gigantes como PepsiCo, Coca-Cola, Otsuka y Suntory capitalizan su escala en materias primas, distribución y compra de medios. En contraste, los actores regionales como Genki Forest, Carabao y Bisleri aprovechan los gustos locales, toman decisiones más rápidas y forjan asociaciones deportivas para capturar participación de mercado. La reformulación ha surgido como una estrategia defensiva común: ThaiBev ha reducido su índice de azúcar en un 30% desde 2014, y PepsiCo introdujo Gatorade Zero en respuesta a las políticas fiscales de India. La sostenibilidad en el envasado es otro campo de batalla clave; la transición de Suntory PepsiCo Tailandia al 100% de rPET para 18 SKU ha reducido 8.300 toneladas de material virgen, obteniendo tanto el favor regulatorio como ventajas de adquisición. Por último, las activaciones de propiedades deportivas como el acuerdo de cinco equipos de Bisleri en la IPL y la colaboración de Aje Group con Manchester City FC ofrecen derechos exclusivos de lugar y mayor visibilidad mediática.

Los nuevos participantes están reformulando fórmulas y canales de distribución. PRIME Hydration se dirige a los entusiastas de los deportes electrónicos con botellas enriquecidas con BCAAs vendidas en plataformas en línea, mientras que Genki Forest contraresta el escepticismo de China hacia los edulcorantes artificiales con su variante de eritritol. Las inversiones tecnológicas están amplificando las disparidades de rendimiento: Suntory PepsiCo emplea inteligencia artificial para el desarrollo de sabores, y el sistema logístico de Bisleri garantiza el reabastecimiento de tiendas oscuras en pocas horas. Las empresas con capacidades de reciclaje obtienen una ventaja bajo las leyes de Responsabilidad Ampliada del Productor; en particular, los embotelladores japoneses han alcanzado una tasa de recuperación del 88% para el PET. Estas dinámicas obligan a los actores establecidos a diversificar los envases, acelerar las reducciones de azúcar y captar segmentos de consumidores de nicho.

En el futuro, la investigación y el desarrollo priorizará las bebidas hipertónicas con infusión de proteínas, las aguas enriquecidas con electrolitos y los productos sin azúcar. Las colaboraciones con plataformas de comercio rápido como Zepto y Blinkit serán esenciales para la presencia en el mercado urbano. Las empresas que carezcan de sólidas estrategias de gestión de residuos plásticos o asociaciones deportivas genuinas pueden ver reducirse su espacio en los estantes, ya que tanto los reguladores como los minoristas valoran cada vez más la sostenibilidad y la participación comunitaria.

Líderes de la industria de bebidas deportivas de Asia Pacífico

Otsuka Holdings Co Ltd

PepsiCo, Inc.

Suntory Holdings Limited

Thai Beverages PCL

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Evocus, reconocida por su agua alcalina negra, ha presentado la bebida Hydration IV Electrolytes en el floreciente mercado de hidratación deportiva de India. Esta bebida lista para consumir (RTD), libre de azúcar y disponible en cuatro atractivos sabores —arándano azul, mandarina, arándano rojo y lima y yuzu— está elaborada para atletas y entusiastas de la salud, con electrolitos esenciales para una rehidratación óptima.

- Abril de 2025: Prime, la bebida de hidratación y energía co-creada por Logan Paul y KSI, hizo su debut en India, lanzándose en destacadas plataformas en línea como Amazon y Flipkart. La bebida, rica en electrolitos, BCAAs y agua de coco, tiene el atractivo adicional de cero azúcar, lo que la convierte en una opción principal para los aficionados al acondicionamiento físico.

- Febrero de 2025: Spinner, una nueva marca de bebida de hidratación deportiva co-creada por el ex jugador de cricket de Sri Lanka Muttiah Muralitharan, hizo su debut bajo el paraguas de Reliance Industries, el mayor conglomerado de India. Este lanzamiento significa la incursión de Reliance en el ámbito de las bebidas funcionales, dirigida específicamente a atletas y consumidores con conciencia de salud.

- Febrero de 2025: Coca-Cola, con planes de introducir su bebida deportiva de mil millones de dólares BodyArmorLyte en India, está dispuesta a presentar electrolitos y agua de coco en formatos de cartón y PET. Además, el gigante de las bebidas está ampliando su oferta de Vitaminwater y Honest Tea, provenientes de Assam.

Alcance del informe del mercado de bebidas deportivas de Asia Pacífico

El agua enriquecida con electrolitos, el hipertónico, el hipotónico, el isotónico y las bebidas deportivas a base de proteínas se cubren como segmentos por tipo de bebida sin alcohol. Los envases asépticos, las latas metálicas y las botellas de PET se cubren como segmentos por tipo de envase. Las tiendas de conveniencia, el comercio minorista en línea, las tiendas especializadas, el supermercado/hipermercado y otros se cubren como segmentos por subcanal de distribución. Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur, Tailandia y Vietnam se cubren como segmentos por país.| Isotónico | |

| Hipertónico | |

| Hipotónico | |

| Agua enriquecida con electrolitos | Cabra |

| Bebidas deportivas a base de proteínas | Oveja |

| Botellas de PET |

| Botellas de vidrio |

| Latas metálicas |

| Envases asépticos (tetra pak, cartones, bolsas) |

| Vasos desechables |

| HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de conveniencia/Abarrotes | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por tipo | Isotónico | |

| Hipertónico | ||

| Hipotónico | ||

| Agua enriquecida con electrolitos | Cabra | |

| Bebidas deportivas a base de proteínas | Oveja | |

| Por tipo de envase | Botellas de PET | |

| Botellas de vidrio | ||

| Latas metálicas | ||

| Envases asépticos (tetra pak, cartones, bolsas) | ||

| Vasos desechables | ||

| Por canal de distribución | HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de conveniencia/Abarrotes | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| País | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Bebidas gaseosas (CSDs) - Las bebidas gaseosas (CSDs) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen habitualmente cola, lima-limón, naranja y varios refrescos con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que engloban las bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envasado, como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento del mercado comprende jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té listo para consumir (RTD) y café listo para consumir (RTD) - El té listo para consumir (RTD) y el café listo para consumir (RTD) son bebidas no alcohólicas pre-envasadas que están preparadas y listas para su consumo sin necesidad de mayor dilución. El té RTD generalmente incluye diversas variedades de té, infusionadas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café RTD comprende formulaciones de café pre-preparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para su consumo en movimiento.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Bebidas gaseosas | Las bebidas gaseosas (CSDs, por sus siglas en inglés) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Una bebida gaseosa a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar |

| Bebidas carbonatadas con sabor a frutas | Una bebida carbonatada preparada con jugo de frutas/sabor a frutas con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea de forma individual o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida hecha de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de frutas/verduras hecho de frutas en forma de su jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de frutas. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de frutas/verduras con hasta un 24% de extracto de frutas/verduras. |

| Néctares (25-99% de jugo) | Jugos que pueden contener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se ha eliminado la mayor parte del líquido, lo que resulta en un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café listo para consumir | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café helado | Un café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para consumir | El té listo para consumir (RTD) es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación o infusión |

| Té helado | El té helado es una bebida elaborada con té sin leche pero con azúcar y a veces con aromatizantes de frutas, que se consume frío. |

| Té verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como una fuente de estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente y con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son bebidas funcionales sin alcohol que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y los extractos botánicos. |

| Disparos de energía | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de fluidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reponer rápidamente los fluidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los fluidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida, lo que mejora el rendimiento y reduce la degradación de proteínas musculares. |

| Consumo en el local | El consumo en el local se refiere a los lugares que venden bebidas para su consumo inmediato en las instalaciones, como bares, restaurantes y pubs |

| Fuera del local | Fuera del local generalmente hace referencia a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que proporciona al público un lugar conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un establecimiento que ofrece una amplia gama de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envasado aséptico | El envasado aséptico se refiere al llenado de un producto frío, comercialmente estéril, bajo condiciones estériles en un envase pre-esterilizado y cierre bajo condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye tetrapaks, cartones, bolsas, etc. |

| Botella de PET | Una botella de PET es una botella fabricada con tereftalato de polietileno. |

| Latas metálicas | Envases metálicos fabricados de aluminio o acero con revestimiento de estaño o zinc, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Milenial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un Milenial |

| Taurina | La taurina es un aminoácido que favorece la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en las instalaciones. |

| Café | Es un establecimiento de servicios de alimentos que sirve refrescos (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/tratar algo mientras se está muy ocupado con algo y sin desviar los planes para poder acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que distribuye artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha |

| Tienda de descuento | Una tienda de descuento o minorista de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio inferiores a un "precio minorista completo" real o supuesto. Los minoristas de descuento se basan en las compras al por mayor y en una distribución eficiente para mantener los costos bajos. |

| Etiqueta limpia | Las etiquetas limpias en el mercado de bebidas son bebidas elaboradas a partir de pocos ingredientes de origen natural y no están procesadas o solo lo están ligeramente. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como un potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades que se perciben como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda crema | La soda crema es una bebida gaseosa dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotador de helado |

| Cerveza de raíz | La cerveza de raíz es una bebida gaseosa dulce norteamericana elaborada tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de vainilla | Una bebida gaseosa sin alcohol aromatizada con vainilla. |

| Sin lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Para construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado, y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso importante, todos los números de mercado, variables y opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción