Tamaño y Participación del Mercado de Salsas Picantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

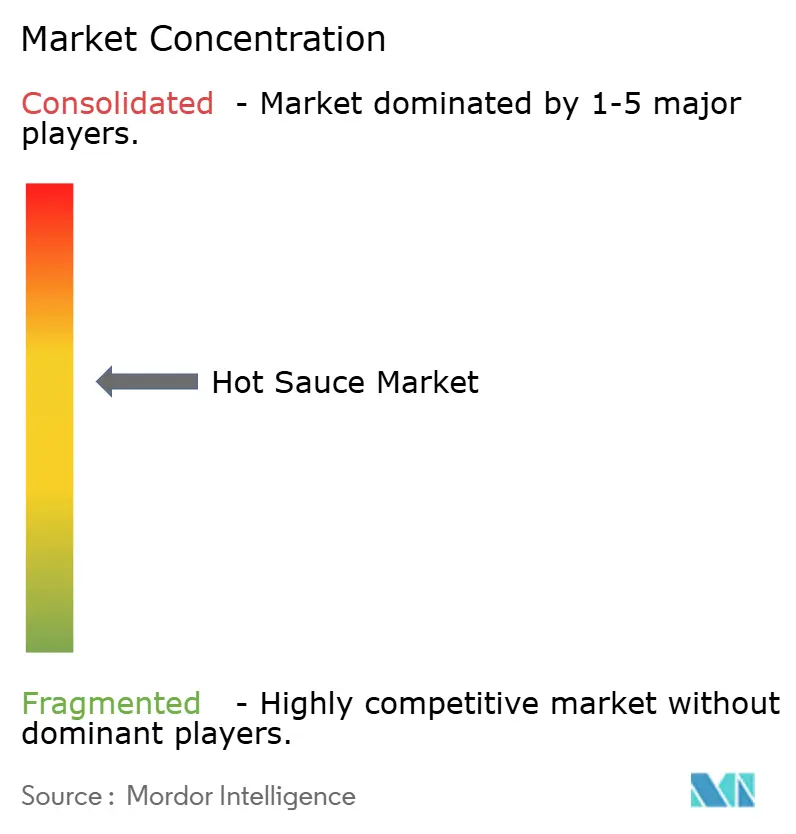

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salsas Picantes por Mordor Intelligence

Se espera que el tamaño del mercado de salsas picantes artesanales crezca de USD 5,11 mil millones en 2025 a USD 5,48 mil millones en 2026 y se prevé que alcance USD 7,59 mil millones en 2031 a una CAGR del 6,73% durante 2026-2031. A medida que las marcas artesanales aprovechan la fermentación en lotes limitados, las suscripciones directas al consumidor y las colaboraciones con celebridades, no solo están asegurando espacio en los estantes, sino también captando atención digital. En respuesta, los fabricantes tradicionales están recurriendo a la inteligencia artificial, acortando significativamente los ciclos de formulación de 18 meses a menos de seis. Este cambio está ejemplificado por la plataforma Symvision de Symrise, que debutó en noviembre de 2025. Los consumidores de hoy priorizan la complejidad del sabor sobre el mero picante, lo que se evidencia en la evolución de la tendencia "swicy" dulce-picante hacia la más reciente "swangy", que introduce notas ácidas. La sostenibilidad también está en el radar; con los sobres y bolsas de uso individual ganando terreno en los servicios de alimentación, están reduciendo el desperdicio de salsa hasta en un 18% en comparación con las bombas de mostrador tradicionales. A pesar de los desafíos económicos más amplios, los condimentos atrevidos siguen siendo un elemento básico, realzando el atractivo de las comidas caseras económicas y manteniendo el gasto del consumidor incluso en medio de recortes.

Conclusiones Clave del Informe

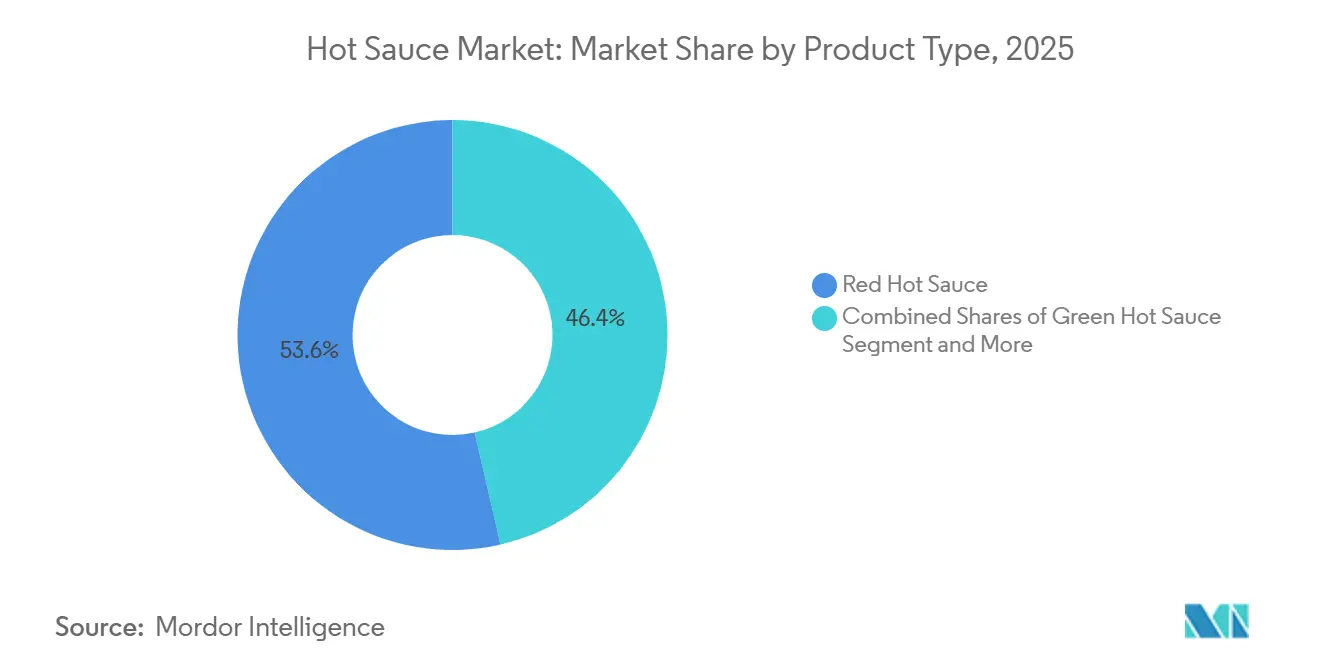

- Por tipo de producto, las salsas rojas representaron el 53,59% del volumen de 2025, mientras que se proyecta que las salsas verdes se expandan a una CAGR del 7,48% hasta 2031.

- Por sabor, las variantes naturales representaron el 65,69% de la participación en ingresos en 2025, mientras que se prevé que las ofertas saborizadas aumenten a una CAGR del 7,97% hasta 2031.

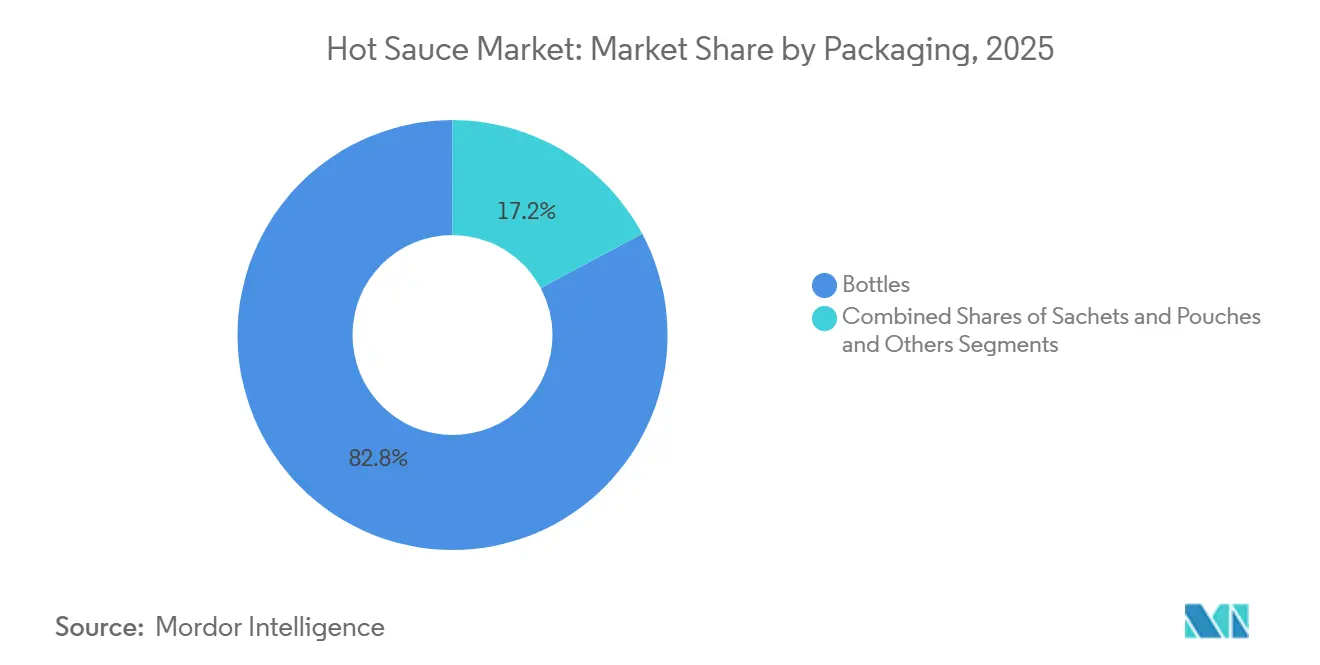

- Por empaque, las botellas lideraron con el 82,72% de la participación del mercado de salsas picantes artesanales en 2025; los sobres y bolsas representan el formato de empaque de más rápido crecimiento con una CAGR del 6,98% hasta 2031.

- Por distribución, los canales minoristas controlaron el 67,12% de las ventas de 2025, pero los servicios de alimentación registrarán el mayor crecimiento con una CAGR del 7,20% durante 2026-2031.

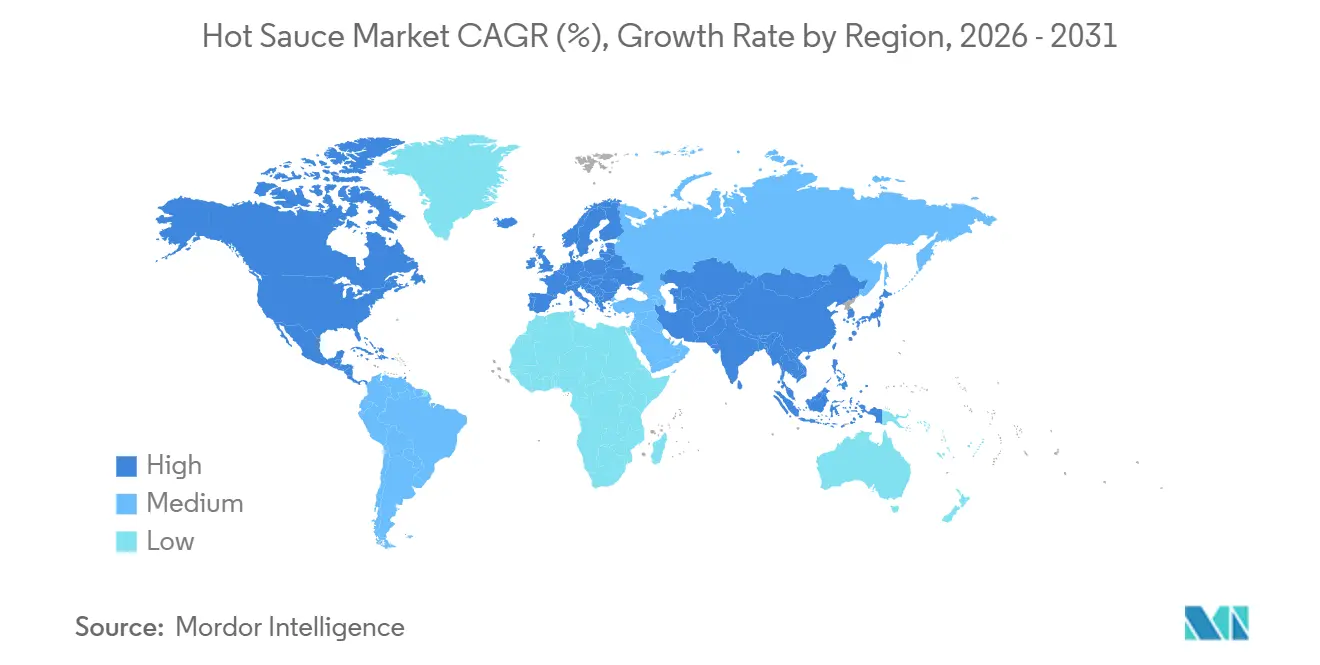

- América del Norte capturó el 37,40% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre una CAGR regional alta del 7,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salsas Picantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de los Servicios de Alimentación y Restaurantes de Servicio Rápido | +1.2% | Global, con concentración en América del Norte y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Globalización de las Cocinas Étnicas y Picantes | +1.0% | Global, liderado por América del Norte y Europa, adopción de sabores asiáticos y latinoamericanos | Largo plazo (≥ 4 años) |

| Innovación de Productos y Premiumización | +1.5% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Personalización de Sabores Impulsada por Inteligencia Artificial | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente Popularidad de la Cocina en Casa | +0.8% | Global, cambio de comportamiento pospandemia | Mediano plazo (2-4 años) |

| Modelos de Suscripción DTC Liderados por Influenciadores | +0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los servicios de alimentación y restaurantes de servicio rápido

Los restaurantes de servicio rápido (QSR, por sus siglas en inglés) están incorporando ahora salsas picantes propias en sus elementos de menú principales, elevando estos condimentos de simples complementos opcionales a elementos definitorios de marca. Yum! Brands reveló que las salsas generan 2,4 veces más entusiasmo en los consumidores que otros componentes del menú. En particular, el 71% de los artículos de mayor rendimiento de KFC ahora incluyen estas salsas exclusivas en 2025[1]Fuente: Yum! Brands, "Informe Anual 2025", yum.com. Esta integración va más allá de la mera diferenciación de sabores. Los restaurantes de servicio rápido están aprovechando el poder de las salsas no solo para atraer visitas repetidas, sino también para establecer precios premium. Además, las ofertas de salsas por tiempo limitado generan una sensación de urgencia, amplificando la frecuencia de las transacciones. El auge de las cocinas fantasma y los conceptos exclusivos de entrega a domicilio subraya aún más esta tendencia. Las salsas, a diferencia de los artículos fritos, se transportan mejor y conservan su integridad de sabor durante el tránsito. Adicionalmente, el giro de la industria de servicios de alimentación hacia los sobres de uso individual, con una sólida CAGR del 7,20%, subraya la búsqueda de eficiencia operativa. Estos sobres permiten un control preciso de las porciones, reduciendo significativamente el desperdicio en comparación con los dispensadores a granel tradicionales[2]Fuente: Packaging Europe, "Los Sobres de Uso Individual Reducen el Desperdicio de Alimentos", packagingeurope.com.

Innovación de productos y premiumización

Los productores artesanales están aprovechando la fermentación, el envejecimiento en pequeños lotes y el abastecimiento de chiles de origen único para obtener precios premium de 3 a 5 veces superiores a los de sus contrapartes de mercado masivo. Truff, que aseguró alrededor de USD 79,87 millones en financiamiento, lanzó su primera salsa picante suave en 2026, atendiendo a los consumidores que valoran los matices infundidos con trufa por encima del mero picante. Frank's RedHot presentó 10 nuevas referencias, como Korean BBQ, Pineapple Hawaiian y Ghost Pepper Ranch, entre abril de 2025 y enero de 2026. Este movimiento subraya la necesidad de que incluso las marcas establecidas innoven al ritmo artesanal para mantener su presencia en los estantes. La tendencia "swicy", que fusiona sabores dulces y picantes, ha evolucionado ahora hacia swangy,

añadiendo notas ácidas. Esta evolución refleja el deseo de los consumidores por perfiles de sabor intrincados que complementen una variedad de cocinas. Además, los lanzamientos de edición limitada y las asociaciones con celebridades están impulsando esta tendencia de premiumización. Estos productos frecuentemente se agotan en cuestión de horas, generando mercados secundarios y reforzando el valor de la marca a través de su escasez.

Personalización de sabores impulsada por inteligencia artificial

Las plataformas de inteligencia artificial están acelerando el desarrollo de productos y facilitando la personalización masiva a gran escala. En noviembre de 2025, Symrise presentó su herramienta de inteligencia artificial Symvision, capaz de analizar las preferencias de los consumidores, las interacciones de los ingredientes y los perfiles de sabor regionales. Esta herramienta puede producir formulaciones optimizadas en semanas, un proceso que anteriormente llevaba meses. Como resultado, las marcas ahora pueden probar microlotes en regiones seleccionadas, minimizando los riesgos financieros asociados con las incompatibilidades de sabor antes de comprometerse con la producción completa. Mientras tanto, Kraft Heinz lanzó su Heinz Remix, un dispensador de salsas digital que mezcla salsas en tiempo real según las preferencias del usuario. Esta innovación no solo atiende los gustos individuales, sino que también genera datos valiosos para futuros lanzamientos de productos. Además, la personalización impulsada por inteligencia artificial está abordando los desafíos derivados de los medicamentos GLP-1, conocidos por reducir la percepción del gusto en el 12% de la población de los Estados Unidos. Los fabricantes están aprovechando el aprendizaje automático para identificar compuestos de sabor que permanecen detectables para estos usuarios, ampliando efectivamente su alcance de mercado.

Creciente popularidad de la cocina en casa

Los hábitos culinarios formados durante la pandemia se han consolidado, y muchos consumidores ahora están ansiosos por experimentar con nuevos condimentos. Este cambio ha impulsado a la salsa picante de un estatus de nicho a un artículo imprescindible en la despensa, particularmente en los canales minoristas, que representaron el 67,12% de la distribución en 2025. Las plataformas de comercio electrónico están capitalizando esta tendencia, introduciendo modelos de suscripción que entregan salsas seleccionadas mensualmente, aliviando la fatiga de decisión y reforzando la lealtad a la marca. Marcas como HeatWave y Secret Aardvark están aprovechando las colaboraciones con influenciadores para conectar con los cocineros caseros; por ejemplo, el respaldo del influenciador Will Neff a HeatWave generó un notable aumento en los pedidos en línea, subrayando el poder de la validación social, especialmente entre las audiencias más jóvenes. Además, a medida que más consumidores se adentran en la cocina en casa, se observa un notable aumento en la demanda de condimentos premium y artesanales. Quienes dedican tiempo a la preparación de comidas están cada vez más inclinados a gastar más en condimentos de mayor calidad, creyendo que estos elevan sus habilidades culinarias.

Análisis del Impacto de las Restricciones*

| Restricción | (!) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de Salud por Sodio, Azúcar y Capsaicina | -0.9% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preocupación por la Calidad de las Materias Primas | -0.7% | Global, aguda en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas de Seguridad Alimentaria y Etiquetado | -0.5% | América del Norte, Europa, Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro | -0.8% | Global, concentrado en México, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por sodio, azúcar y capsaicina

Los fabricantes están bajo presión para reformular productos, equilibrando la necesidad de reducir el contenido de sodio y azúcar con el deseo de mantener la intensidad del sabor. A partir de 2026, la definición revisada de "saludable" de la FDA impondrá límites de sodio más estrictos, obligando a las marcas a reducir los niveles de sodio entre un 10 y un 15% o arriesgarse a perder la etiqueta de "saludable"[3]Fuente: FDA de los Estados Unidos, "Definición de la Norma Final 'Saludable' 2026", fda.gov. La investigación revisada por pares destaca la naturaleza dual de la capsaicina: si bien proporciona beneficios cardiovasculares y metabólicos en cantidades moderadas, el consumo excesivo puede provocar problemas gastrointestinales y empeorar condiciones como el síndrome del intestino irritable. Esta percepción matizada complica las estrategias de marketing y restringe el consumo entre los consumidores conscientes de su salud. Las variantes saborizadas, especialmente las que siguen la tendencia "swicy", están siendo criticadas por su contenido de azúcar. Los defensores de las etiquetas limpias abogan por los edulcorantes naturales, pero estos tienen un costo premium, a menudo de 2 a 3 veces el costo de las opciones tradicionales, y pueden cambiar el perfil de sabor del producto.

Preocupación por la calidad de las materias primas

El cambio climático está disminuyendo la calidad del chile y debilitando la potencia de la capsaicina, poniendo en riesgo la consistencia del producto. El aumento de las temperaturas y las precipitaciones impredecibles están reduciendo aún más los niveles de capsaicina en los pimientos. Como resultado, los fabricantes se ven obligados a aumentar el contenido de chile en cada lote para mantener los niveles de picante deseados. En marzo de 2026, Huy Fong Foods suspendió la producción debido a las fallas en los cultivos de jalapeños rojos en México, donde la sequía, el estrés por calor y las presiones de plagas causaron estragos en los rendimientos. La temporada 2025-2026 vio caer la producción de chile de India entre un 35 y un 40%, restringiendo el suministro global y elevando los precios. Este aumento repercutió en las cadenas de suministro, comprimiendo los márgenes de las marcas de nivel medio en India que no podían trasladar los costos a sus consumidores sensibles al precio. Destacando la necesidad crítica de acceso a materias primas, McCormick adquirió al proveedor de pasta de chile Jurado Inc. por USD 38,1 millones en marzo de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Rojo Enfrenta la Innovación del Verde

La salsa picante roja mantiene su posición dominante con el 53,59% de participación de mercado en 2025, reflejando la familiaridad del consumidor y la lealtad de marca establecida, mientras que la salsa picante verde emerge como el segmento de más rápido crecimiento con una CAGR del 7,48% hasta 2031. La aceleración de la salsa picante verde está impulsada por su perfil de picante más suave y sus aplicaciones culinarias más amplias, particularmente en cocinas de fusión y segmentos de consumidores conscientes de la salud que buscan alternativas sabrosas a los condimentos tradicionales. La dinámica competitiva dentro de los tipos de productos revela estrategias de posicionamiento distintas, con los fabricantes de salsa picante roja enfocándose en la diferenciación de la intensidad del picante y el patrimonio de la marca, mientras que los productores de salsa picante verde enfatizan la innovación de sabores y la versatilidad culinaria. La expansión de McCormick de su portafolio de pimientos triturados con las variantes Thai Style Chili y Hatch Chile demuestra la trayectoria de innovación dentro de los productos tradicionales de pimiento rojo en mayo de 2025.

La salsa picante amarilla y otras variantes representan colectivamente la participación de mercado restante, con las variedades amarillas ganando terreno en mercados regionales específicos y aplicaciones especializadas. Las salsas picantes amarillas, como Yellowbird Habanero, a menudo utilizan pimientos habanero como su principal fuente de picante. Estos pimientos proporcionan un picante tropical y afrutado que distingue a las salsas amarillas de las variedades rojas o verdes. La categoría "otros", que incluye mezclas especiales y variantes de edición limitada, representa un campo de batalla emergente para el posicionamiento premium y las campañas de marketing estacional que pueden generar márgenes más altos mientras se prueba la aceptación del consumidor de nuevos perfiles de sabor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Sabor: Las Bases Naturales Impulsan el Crecimiento de los Saborizados

En 2025, la salsa picante natural capturó una participación de mercado dominante del 65,69%, subrayando una profunda afinidad del consumidor por su esencia pura de chile, que permite la personalización individual. Sin embargo, las variantes saborizadas están destinadas a crecer a una CAGR del 7,97% hasta 2031, impulsadas por lanzamientos de edición limitada, asociaciones con celebridades y la creciente tendencia "swicy", que fusiona armoniosamente sabores dulces, picantes y ácidos. Truff debutó con su primera salsa picante suave en 2026, infundiendo esencia de trufa en una base de chile, atendiendo a los consumidores de alto nivel que valoran la complejidad del sabor por encima del mero picante. La tendencia "swangy", que introduce matices ácidos a las mezclas dulce-picantes, tomó forma entre 2025 y 2026. Las marcas comenzaron a infundir elementos cítricos, de vinagre y fermentados, creando experiencias de sabor más ricas y de múltiples capas.

Frank's RedHot lanzó 10 nuevas referencias, desde Korean BBQ hasta Ghost Pepper Ranch, entre abril de 2025 y enero de 2026. Este movimiento subraya el ritmo acelerado necesario para prosperar en el segmento saborizado, donde la novedad es clave tanto para las pruebas iniciales como para las compras repetidas. En una audaz fusión, Jeremiah's Italian Ice se asoció con Hawaiian Hot T's para presentar "Island Fire". Esta innovadora mezcla une POG² (maracuyá, naranja, guayaba) con pimientos ghost y scorpion, situándose entre el postre y el condimento. Es una oferta tentadora para el paladar aventurero, especialmente para quienes buscan perfiles de sabor dignos de Instagram. Más allá de los usos tradicionales, las marcas están reimaginando las salsas saborizadas como marinadas versátiles, aderezos para ensaladas y aderezos para pizza. Esta estrategia no solo amplía su atractivo, sino que también aumenta el consumo per cápita al introducir nuevas ocasiones de uso.

Por Empaque: Las Botellas Ceden Terreno a la Innovación en Conveniencia

Las botellas tradicionales mantienen el dominio del mercado con el 82,72% de participación en 2025, reflejando la infraestructura minorista establecida y los hábitos de compra de los consumidores, mientras que los sobres y bolsas están experimentando un rápido crecimiento con una CAGR del 6,98% hasta 2031. Esta evolución del empaque está impulsada por los patrones de consumo en movimiento, las preferencias de control de porciones y las preocupaciones de sostenibilidad que favorecen la reducción del desperdicio de empaque y la mejora de la reciclabilidad. El crecimiento de los formatos de empaque flexible se alinea con la tendencia de "traer sus propios condimentos" entre los consumidores más jóvenes y la expansión de los servicios de entrega y comida para llevar que requieren soluciones de condimentos portátiles.

La innovación en tecnología de empaque está creando nuevas oportunidades para la diferenciación de productos y el compromiso del consumidor, con investigaciones sobre la permeación de salsas ácidas en películas de empaque de alta barrera que revelan oportunidades para mejorar la conservación del producto y la extensión de la vida útil. La categoría de empaque "otros", que incluye latas y frascos, representa aplicaciones de nicho y oportunidades de posicionamiento premium, particularmente para marcas artesanales y productos especializados que pueden obtener precios más altos a través de un diseño de empaque distintivo. Las tendencias de sostenibilidad están impulsando la inversión en materiales de empaque ecológicos y formatos recargables que atraen a los consumidores conscientes del medio ambiente, al tiempo que reducen los costos de empaque a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Estabilidad Minorista Frente al Dinamismo de los Servicios de Alimentación

En 2025, los canales minoristas dominaron la distribución con una participación del 67,12%. Los supermercados e hipermercados lideraron debido al alto tráfico de clientes y las compras por impulso. El comercio minorista en línea, un subconjunto del comercio minorista, fue el segmento de más rápido crecimiento. Las plataformas de comercio electrónico como Amazon y los sitios directos al consumidor (DTC) de las marcas transformaron las compras con selecciones curadas, modelos de suscripción y reseñas de clientes que reducen los riesgos de compra. El financiamiento de USD 79,87 millones de Truff en febrero de 2026 destacó la confianza en la economía DTC, donde las marcas logran márgenes brutos del 40-50% en comparación con el 20-30% en el comercio minorista tradicional después de las tarifas de colocación y los descuentos promocionales. Las colaboraciones con influenciadores impulsan aún más el crecimiento DTC; por ejemplo, la promoción de HeatWave por parte de Will Neff generó importantes picos en los pedidos en línea, mostrando el impacto de la prueba social en los consumidores con conocimientos digitales.

Los servicios de alimentación, con el 32,88% de la participación de 2025, se proyecta que crecerán a una CAGR del 7,20% hasta 2031, convirtiéndose en el canal de distribución de más rápido crecimiento. Los restaurantes de servicio rápido están impulsando este crecimiento al integrar salsas propias en sus ofertas principales. Yum! Brands informó que las salsas generan 2,4 veces más entusiasmo en los consumidores que otros elementos del menú, con el 71% de los platos más vendidos de KFC que incluyen salsas exclusivas. Las colaboraciones de licencias, como el Ginsters' Buffalo Chicken Pocket con Frank's RedHot en el Reino Unido, amplían el alcance de la marca hacia nuevas categorías y generan ingresos por regalías sin inversión de capital. Las tiendas de conveniencia y los supermercados actúan como canales intermediarios, ofreciendo tamaños de empaque más pequeños y oportunidades de compra por impulso para captar a los consumidores entre las principales compras. A medida que las marcas adoptan estrategias omnicanal, el panorama de distribución se fragmentará aún más, equilibrando la presencia en los estantes minoristas, los márgenes DTC y el crecimiento de los servicios de alimentación.

Análisis Geográfico

América del Norte mantiene su liderazgo de mercado con el 37,40% de participación en 2025, impulsado por las preferencias establecidas de los consumidores por el consumo de salsas picantes y la presencia de grandes fabricantes como McCormick y Kraft Heinz. Las características del mercado maduro de la región se reflejan en el énfasis en el posicionamiento premium y la innovación de sabores, con empresas que invierten fuertemente en la diferenciación de marca y las extensiones de línea de productos. Las presiones regulatorias derivadas de las iniciativas de reducción de sodio de la FDA están obligando a estrategias de reformulación que pueden crear ventajas competitivas para las empresas que pueden mantener la integridad del sabor mientras cumplen con las pautas de salud. La fortaleza del sector de servicios de alimentación de la región, particularmente en los restaurantes de servicio rápido, proporciona una demanda de volumen estable al tiempo que crea oportunidades para el empaque a granel y los sistemas de sabor personalizables.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 7,58% hasta 2031, reflejando las tendencias de urbanización, el aumento de los ingresos disponibles y la expansión de los patrones de consumo de la clase media. El crecimiento de la región está respaldado por las preferencias culturales por los alimentos picantes y la integración de la salsa picante en las cocinas tradicionales, creando oportunidades tanto para las marcas internacionales como para los fabricantes locales. La inversión de USD 560 millones de Kikkoman Corporation en una nueva instalación de producción en Wisconsin demuestra la importancia estratégica de las empresas asiáticas en el mercado global de salsas picantes en junio de 2024.

Europa representa una oportunidad de crecimiento significativa impulsada por el creciente interés de los consumidores en las cocinas internacionales y los sabores picantes. Alemania lidera las importaciones europeas, seguida de España y el Reino Unido, con una fuerte demanda de productos orgánicos y soluciones de empaque sostenibles. El entorno regulatorio de la región favorece los aditivos naturales y los productos de etiqueta limpia, creando oportunidades para los fabricantes que pueden cumplir con estos requisitos mientras mantienen precios competitivos. América del Sur y Medio Oriente y África representan mercados emergentes con un potencial de crecimiento significativo, impulsados por las tendencias de urbanización y la expansión de la infraestructura minorista, aunque estas regiones enfrentan desafíos relacionados con las redes de distribución y la sensibilidad al precio que pueden requerir formulaciones de productos y estrategias de empaque adaptadas.

Panorama Competitivo

El mercado de salsas picantes se caracteriza por una competencia moderada entre corporaciones multinacionales establecidas y un número creciente de marcas regionales y artesanales. Los principales actores como McCormick & Company, Huy Fong Foods, Inc., McIlhenny Company (Tabasco), The Kraft Heinz Company y Baumer Foods, Inc. dominan el panorama global, aprovechando extensas redes de distribución, portafolios de productos diversos y un fuerte reconocimiento de marca para mantener participaciones de mercado significativas. Estas empresas a menudo amplían su alcance a través de adquisiciones estratégicas, como la compra de Cholula por parte de McCormick & Company, Inc., e invierten en innovaciones de empaque y marketing impulsado por influenciadores para atraer a los consumidores más jóvenes.

Además de estos gigantes de la industria, el mercado está siendo testigo de un aumento en marcas más pequeñas y de nicho que se centran en salsas picantes orgánicas, veganas y de fusión. Los productores artesanales se diferencian a través de perfiles de sabor únicos, ingredientes de etiqueta limpia y métodos de producción en pequeños lotes, atrayendo a los consumidores que buscan nuevas experiencias de sabor y opciones más saludables. El auge del comercio electrónico y la creciente globalización de las cocinas han reducido aún más las barreras de entrada, permitiendo a estas marcas emergentes llegar a audiencias más amplias y conquistar segmentos de mercado especializados.

El éxito en el sector de las salsas picantes depende cada vez más de la innovación, la calidad del producto, la marca y la adaptabilidad. Las empresas están respondiendo a las preferencias cambiantes de los consumidores lanzando nuevos sabores, enfatizando la premiumización y apuntando a los compradores conscientes de la salud. Por ejemplo, en junio de 2024, TRUFF, la marca de trufa celebrada por su enfoque innovador en los productos básicos de despensa, lanzó TRUFF Buffalo Sauce. Esta nueva salsa picante alinea el refinado atractivo de la trufa negra con el vinagre picante, un toque picante de cayena y la suave riqueza del aceite de oliva. La creciente popularidad de los alimentos picantes, la influencia de las cocinas asiáticas y latinoamericanas, y la expansión de las industrias de comida rápida y servicios de alimentación continúan impulsando la demanda. A medida que el mercado se expande, tanto los actores establecidos como los emergentes deben mantenerse ágiles, monitorear las tendencias de cerca y aprovechar las plataformas digitales para mantener la ventaja competitiva en esta dinámica industria.

Líderes de la Industria de Salsas Picantes

Huy Fong Foods, Inc.

McIlhenny Company

The Kraft Heinz Company.

McCormick & Company, Inc.

Baumer Foods, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Cholula, la marca mexicana de salsa picante, llevó su característico picante equilibrado a 11 nuevos productos, incluidas salsas de cocina Cholula que facilitaron recrear la experiencia de un puesto de tacos en casa. Elaborada con autenticidad, conveniencia y versatilidad, la expansión celebró el rico patrimonio de Cholula. Con salsas de cocina que ofrecían sabor premium de nivel restaurante, mezclas de condimentos basadas en populares platos latinoamericanos y coberturas favoritas de los fanáticos, llevan cualquier comida al siguiente nivel.

- Marzo 2025: Truckee Hot Sauce, fundada por los residentes locales de larga data Tray y Janai Shock, estuvo disponible en tiendas de Truckee, Tahoe, Reno y el norte de California. Después de años de perfeccionar recetas y seleccionar a mano ingredientes premium, la empresa lanzó sus salsas insignia, On the Go Rojo y Everyday Verde, así como su nuevo y ardiente sabor, Happy Habañero.

- Febrero 2025: Con su Amarillo Hotish Sauce y Rocoto Hot Sauce animando la hora de la comida gota a gota, Tari lanzó tres sabores más vibrantes y picantes en 2025: Zesty Verde, Tropical Kick y Smoky Heat. Para cada vibrante botella, Tari cultivó pimientos peruanos nativos en las montañas andinas y utilizó una longeva tradición de molienda que maximizó el sabor y creó una textura cremosa.

- Enero 2025: Cholula anunció el lanzamiento de "Cholula Extra Hot", una versión extra picante de la receta familiar de generaciones de la marca. La línea Cholula presentó ocho salsas picantes con diferentes niveles de picante y perfiles de sabor. Desde la adquisición de la marca en 2020, McCormick también ha incursionado en nuevas categorías, incluidas Cholula Salsas, Cholula Taco Seasonings y Cholula Frozen Bowls.

Alcance del Informe del Mercado Global de Salsas Picantes

La salsa picante es un condimento o aderezo pungente y picante elaborado principalmente a partir de pimientos chiles. El Mercado de Salsas Picantes está segmentado por tipo de producto, sabor, empaque y canal de distribución. Por tipo de producto, el mercado está segmentado en salsa picante roja, salsa picante verde, salsa picante amarilla y otros. Por sabor, el mercado está segmentado en natural y saborizado. Por empaque, el mercado está segmentado en botellas, sobres y bolsas, y otros. Por canal de distribución, el mercado está segmentado en HoReCa/servicios de alimentación y minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Medio Oriente y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Salsa Picante Roja |

| Salsa Picante Verde |

| Salsa Picante Amarilla |

| Otros |

| Natural |

| Saborizado |

| Botellas |

| Sobres y Bolsas |

| Otros |

| HoReCa/Servicios de Alimentación | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Supermercados de Barrio | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Tipo de Producto | Salsa Picante Roja | |

| Salsa Picante Verde | ||

| Salsa Picante Amarilla | ||

| Otros | ||

| Sabor | Natural | |

| Saborizado | ||

| Empaque | Botellas | |

| Sobres y Bolsas | ||

| Otros | ||

| Canales de Distribución | HoReCa/Servicios de Alimentación | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Supermercados de Barrio | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de salsas picantes artesanales?

El tamaño del mercado de salsas picantes artesanales es de USD 5,48 mil millones en 2026 y se proyecta que alcance USD 7,59 mil millones en 2031.

¿Qué región contribuirá al crecimiento más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 7,58% hasta 2031, impulsada por el motor de exportación de sriracha de Tailandia y la creciente demanda en Japón y Australia.

¿Qué tipo de producto se está expandiendo más rápidamente?

Las salsas verdes, centradas en bases de jalapeño y serrano, están destinadas a crecer a una CAGR del 7,48% hasta 2031.

¿Por qué están ganando terreno los sobres de uso individual?

Las cadenas de restaurantes de servicio rápido adoptan sobres para reducir el desperdicio hasta en un 18%, mejorar el control de porciones y mantener la integridad del sabor durante la entrega, impulsando una CAGR del 6,98% para el formato.

Última actualización de la página el: