Tamaño y Participación del Mercado de Masterbatch

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Masterbatch por Mordor Intelligence

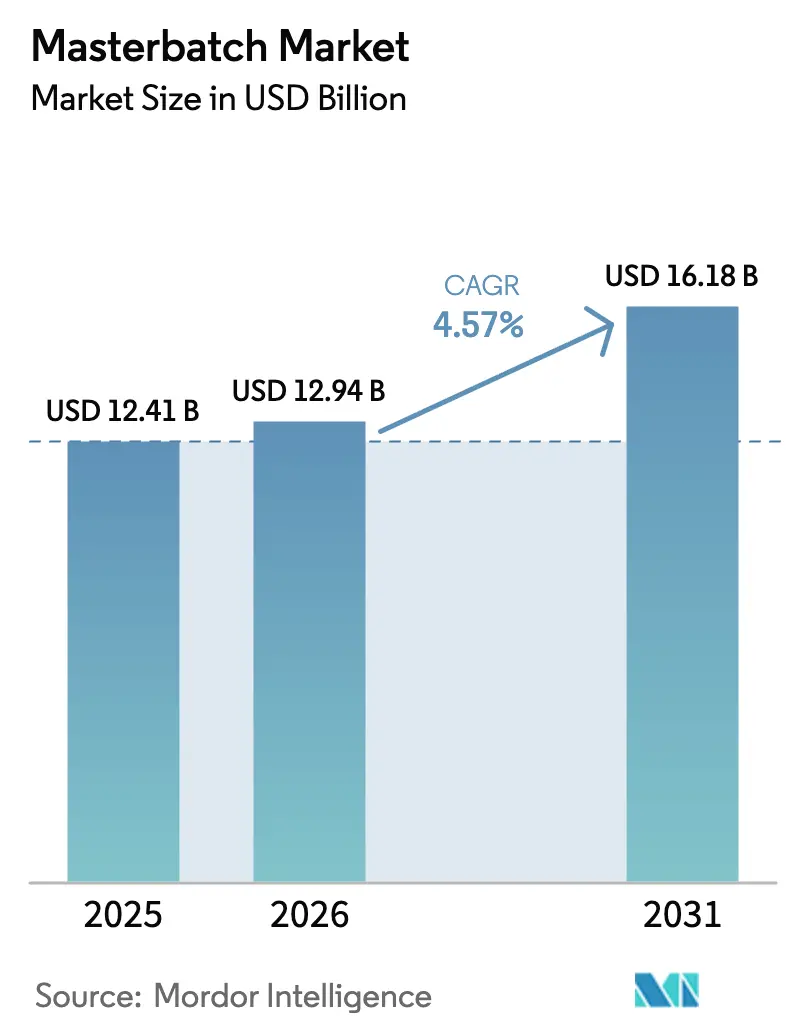

Se proyecta que el tamaño del Mercado de Masterbatch sea de 12,41 mil millones de USD en 2025, 12,94 mil millones de USD en 2026, y alcance los 16,18 mil millones de USD para 2031, creciendo a una CAGR del 4,57% de 2026 a 2031. La volatilidad de costos en las materias primas de dióxido de titanio, los nuevos mandatos de divulgación de PFAS y la necesidad de colorantes compatibles con material reciclado están reformulando los criterios de compra para los procesadores de polímeros. Los concentrados blancos siguen siendo el ancla de volumen porque la opacidad es indispensable en envases flexibles, dispositivos sanitarios y películas agrícolas. Al mismo tiempo, la demanda de variantes de color se está acelerando a medida que los propietarios de marcas recurren a la diferenciación visual para defender el espacio en estantes en categorías de bienes de consumo saturadas. Los procesadores también están priorizando plazos de entrega más cortos, lo que favorece a los proveedores con activos de compoundización local en Asia-Pacífico e India.

Conclusiones Clave del Informe

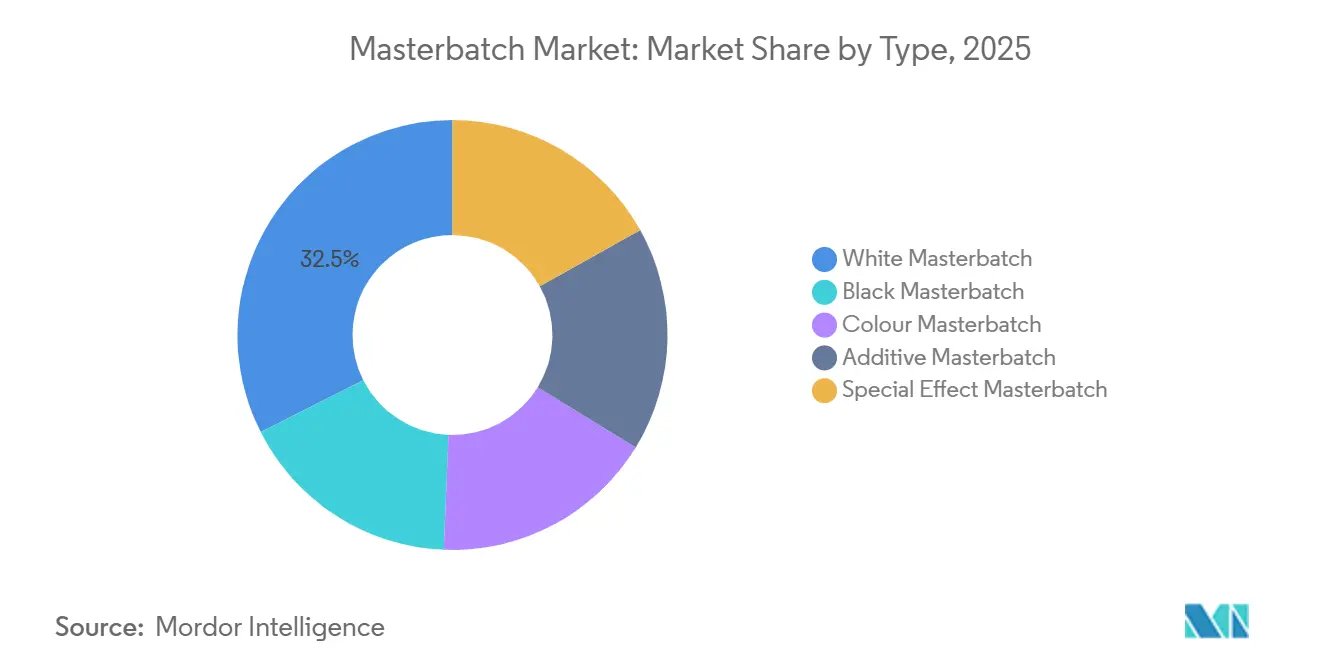

- Por tipo, las formulaciones blancas lideraron con el 32,45% de la participación del mercado de masterbatch en 2025; se proyecta que los grados de color se aceleren a una CAGR del 4,89% hasta 2031.

- Por portador polimérico, el polietileno mantuvo el 42,56% de los ingresos en 2025, mientras que el polipropileno está preparado para la CAGR más rápida del 5,18% hasta 2031.

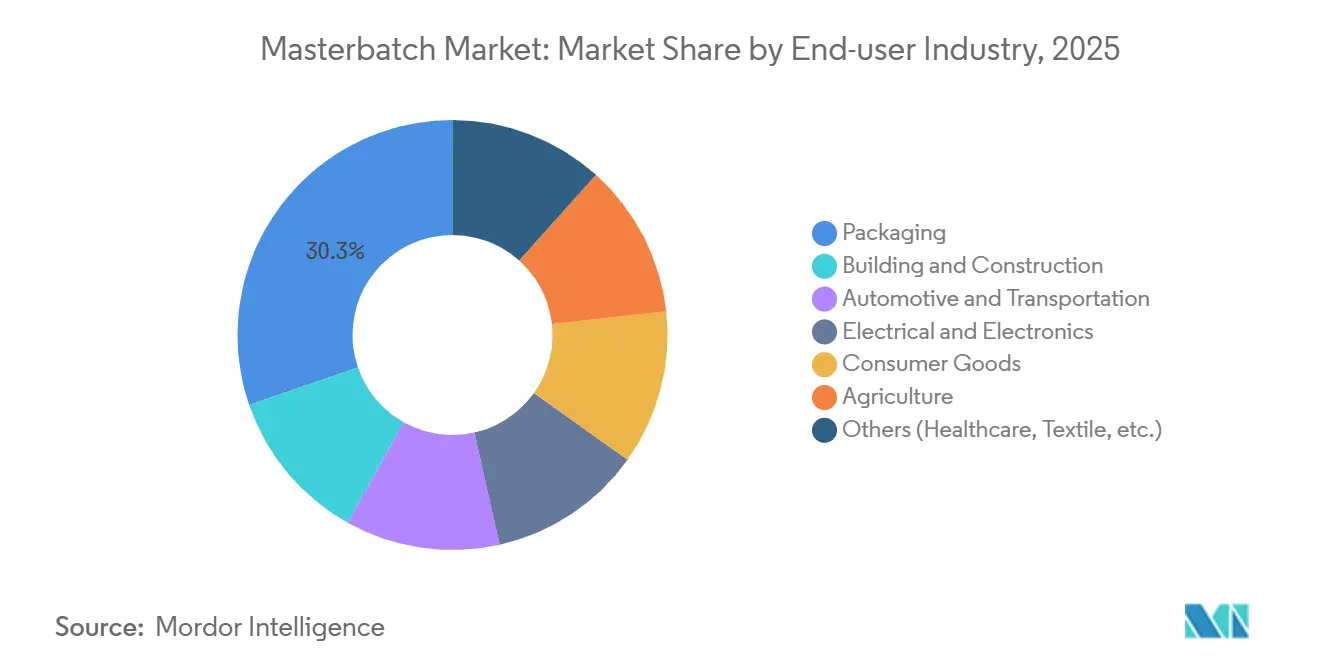

- Por usuario final, el sector de envases representó el 30,28% de las ventas de 2025; se prevé que el sector automotriz y de transporte crezca a una CAGR del 5,22% durante el período de perspectiva.

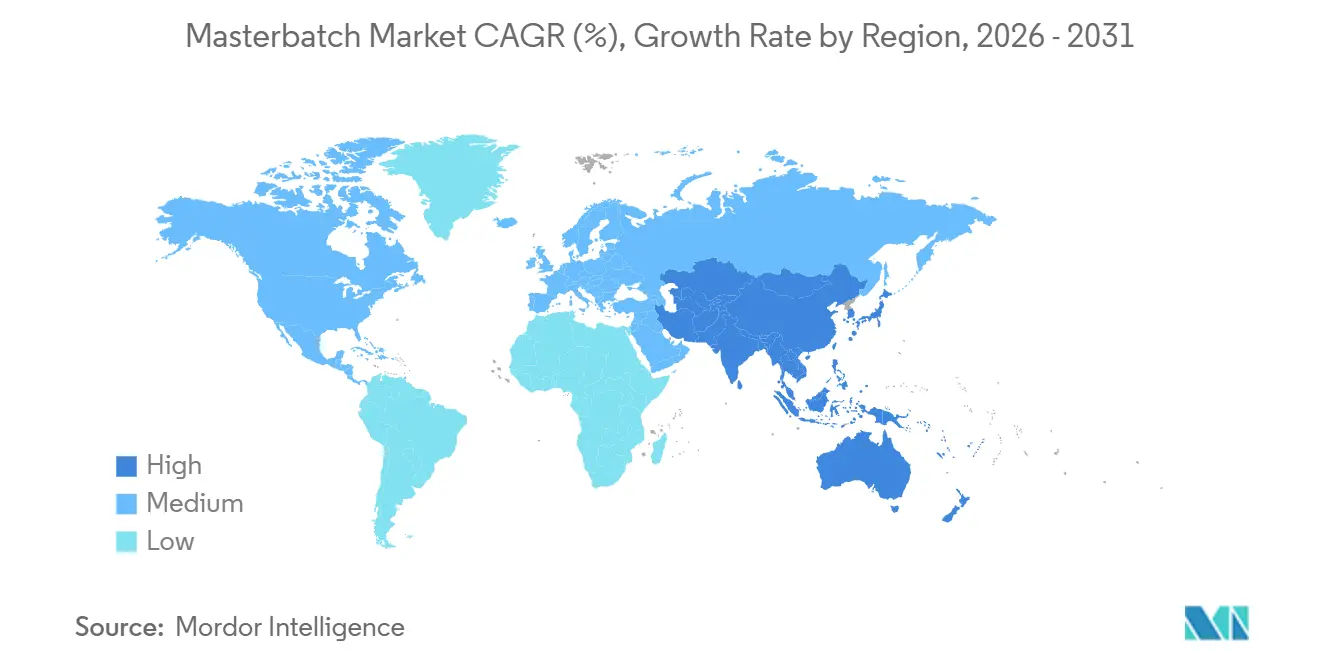

- Por región, Asia-Pacífico capturó el 45,32% del tamaño del mercado de masterbatch en 2025 y se está expandiendo a una CAGR del 5,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Masterbatch

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda en la Industria de Envases Plásticos | +1.2% | Global con enfoque en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente de Plástico en la Industria Automotriz | +1.1% | América del Norte, Europa, China, India, Corea del Sur | Mediano plazo (2-4 años) |

| Transición hacia Compuestos de PP Ricos en Reciclado y de Bajo Peso | +0.9% | Europa con extensión a América del Norte | Largo plazo (≥4 años) |

| Desarrollo de Infraestructura de Cables de Fibra Óptica | +0.7% | India, ASEAN, Oriente Medio | Corto plazo (≤2 años) |

| Mayor Uso en Productos Sanitarios y de Higiene | +0.6% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en la Industria de Envases Plásticos

La producción mundial de envases plásticos alcanzó 146 millones de toneladas métricas en 2023, y los formatos flexibles representaron el 38% de ese volumen. Los proveedores de masterbatch, respaldados por el crecimiento del mercado de masterbatch, están formulando concentrados que se dispersan de manera uniforme a relaciones de dilución tan bajas como 1:50, lo que ayuda a los transformadores a reducir los calibres de película sin sacrificar la opacidad. Las estructuras monomaterial dominan ahora los nuevos lanzamientos de productos porque mejoran la clasificabilidad para el reciclaje, lo que incrementa el uso de concentrados blancos en laminados de polietileno. La FDA de EE. UU. y los reguladores de la UE aún exigen pruebas de migración para cada par colorante-resina, lo que alarga los plazos de comercialización hasta seis meses. La penetración regional varía; el auge del comercio minorista organizado en Asia Pacífico ha duplicado los volúmenes de envases flexibles desde 2019 y se expande más rápido que América del Norte.

Demanda Creciente de Plástico en la Industria Automotriz

Las plataformas de vehículos eléctricos están impulsando la adopción del polipropileno en carcasas de baterías, paneles de puertas y carcasas de cuadros de instrumentos, donde cada kilogramo de peso eliminado amplía la autonomía de conducción. Los módulos Ultium de General Motors utilizan polipropileno reforzado con fibra de vidrio coloreado con concentrados termoestabilizados que soportan una exposición continua a 150°C. Los asientos del BMW iX incorporan polipropileno reciclado, lo que requiere colorantes capaces de enmascarar el tinte gris de la resina posconsumo. Las paletas de colores más oscuras de los fabricantes de equipos originales duplican la carga de concentrado por kilogramo de piezas, aumentando los ingresos por vehículo. Los proveedores de nivel 1 en el Delta del Río Yangtze de China y el corredor Chennai-Bangalore de India han reducido los plazos de entrega a 24 horas, lo que exige una composición local. Las normas de la UE que exigen un 25% de contenido reciclado en los automóviles nuevos para 2030 refuerzan aún más la demanda de masterbatch avanzado, consolidando las perspectivas de crecimiento a largo plazo del mercado de masterbatch.

Transición hacia Compuestos de PP Ricos en Reciclado y de Bajo Peso

El Reglamento actualizado de la Unión Europea sobre Envases y Residuos de Envases establece un objetivo de contenido reciclado del 30% para 2030, lo que obliga a reformular los colorantes para lograr estabilidad de tono en mezclas que contienen hasta un 50% de polipropileno posconsumo. Los grados Borcycle de Borealis ilustran la viabilidad técnica, aunque conllevan una prima del 15-25% sobre los sustitutos vírgenes. Los compuestos ReVive de Avient cumplen las normas de contacto con alimentos de la Unión Europea, pero siguen siendo escasos en suministro, lo que limita la penetración inmediata. La variabilidad de los flujos de reciclaje mecánico impulsa las formulaciones de concentrados hacia ventanas de procesamiento más amplias y mayor estabilidad térmica. Los próximos requisitos de pasaporte digital de producto rastrearán el contenido reciclado, aumentando los costos de trazabilidad para los compoundizadores más pequeños.

Desarrollo de Infraestructura de Cables de Fibra Óptica

Se prevé que los ingresos por cables de fibra óptica en India aumenten de 1,28 mil millones de USD en 2023 a 3,36 mil millones de USD en 2033 a una CAGR del 10,2%, lo que estimula la demanda de masterbatch de baja emisión de humos y cero halógenos que cumple con las normas IEC 60332-3 y apoya el crecimiento del mercado de masterbatch. El revestimiento codificado por colores permite la identificación rápida en campo del número de fibras, manteniendo al mismo tiempo la flexibilidad a –40°C para el despliegue aéreo. Vietnam tiene como objetivo 120.000 km de nueva fibra para 2025, lo que añade un requisito estimado de 18.000 toneladas métricas de compuesto de polietileno. Las redes de la Visión 2030 de Arabia Saudita están impulsando la demanda en el Golfo, favoreciendo a los proveedores con plantas regionales que evitan los aranceles de importación. Los pigmentos inorgánicos dominan las formulaciones porque su resistencia a la luz previene la identificación errónea tras una exposición prolongada a los rayos UV.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas de TiO₂ y Negro de Carbono | –0.8% | Asia-Pacífico y Europa | Corto plazo (≤2 años) |

| Competencia de los Sistemas de Colorantes Líquidos | –0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas de Divulgación de PFAS que Obligan a Reformulaciones | –0.4% | Estados Unidos y Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de TiO₂ y Negro de Carbono

El cierre de minas de ilmenita en Tamil Nadu provocó un aumento del 18% en los precios del dióxido de titanio durante el primer semestre de 2024. El negro de carbono siguió el arco opuesto cuando la producción de neumáticos china se desaceleró a principios de 2026, generando oscilaciones de costos impredecibles. Cuatro proveedores globales de TiO₂ dominan la capacidad, por lo que cualquier caso de fuerza mayor eleva los precios al contado hasta un 25% en un trimestre. Los fabricantes de concentrados con integración hacia atrás preservan una ventaja de margen de 200-300 puntos básicos frente a los compoundizadores por encargo, pero solo las empresas con ingresos superiores a 500 millones de USD pueden financiar dichos activos. La volatilidad persistente alienta a los transformadores a probar alternativas de colorantes líquidos que conllevan un menor riesgo de inventario.

Competencia de los Sistemas de Colorantes Líquidos

La dosificación gravimétrica reduce el tiempo de inactividad por cambio de color en el moldeo por inyección de 45 minutos a menos de 10 minutos, compensando un costo por kilogramo entre un 10 y un 15% más elevado. Los moldeadores de series cortas en América del Norte y Europa, por lo tanto, prefieren los sistemas líquidos que también reducen el capital de trabajo entre un 30 y un 40%. Las limitaciones técnicas por encima de 280°C y en los compuestos reforzados con fibra mantienen al masterbatch como dominante en piezas de alta temperatura o estructurales, sosteniendo la demanda en todo el mercado de masterbatch. La extrusión de película, el moldeo por soplado y el rotomoldeo siguen favoreciendo los concentrados sólidos porque la consistencia del color supera la velocidad de cambio. A medida que los proveedores de sistemas líquidos mejoran la estabilidad térmica, la brecha de rendimiento se reduce, intensificando la presión competitiva para los productores de masterbatch.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Masterbatch Blanco Lidera, las Variantes de Color Ganan Terreno en la Diferenciación de Marca

Los grados blancos representaron el 32,45% de la participación del mercado de masterbatch en 2025 y siguen siendo insustituibles porque un solo punto porcentual de dióxido de titanio proporciona un poder cubriente equivalente a 8–10 puntos de carbonato de calcio. Se prevé que las variantes de color registren la CAGR más rápida del 4,89% hasta 2031, ya que los minoristas exigen estantes diferenciados. Las formulaciones híbridas que combinan pigmentos inorgánicos y orgánicos reducen la exposición a los picos de precio del dióxido de titanio sin comprometer la opacidad. Los concentrados negros se benefician del doble papel del negro de carbono como pigmento y estabilizador UV, extendiendo la vida útil de las películas agrícolas en climas tropicales de 18 meses a 36 meses. El masterbatch aditivo está ganando terreno en aplicaciones de economía circular porque los agentes deslizantes, los antioxidantes y los compatibilizadores pueden combinarse en un solo pellet, simplificando los inventarios para los transformadores.

Los grados blancos continúan dominando la película de calibre fino, las botellas moldeadas por soplado y los dispositivos sanitarios, pero las variantes de efectos especiales están creando nichos de alto margen en interiores de automóviles y electrónica de consumo, ampliando las oportunidades de valor dentro del mercado de masterbatch. Los efectos metálicos y perlados exigen primas del 20–30% sobre los colores sólidos, lo que otorga a los compounders margen de fijación de precios a pesar de la inflación de materias primas. La supervisión regulatoria es estricta en los usos en contacto con alimentos, donde la lista positiva de la UE restringe las opciones de pigmentos, alargando los ciclos de aprobación hasta tres años. Los proveedores con carteras previamente autorizadas ganan, por tanto, plazos de comercialización más rápidos, consolidando la participación entre los grandes actores en este nicho funcional.

Por Polímero: El Polietileno Domina, el Polipropileno se Acelera por el Aligeramiento Automotriz

El polietileno representó el 42,56% del tamaño del mercado de masterbatch en 2025 debido a su ubicuidad en la extrusión de películas, el moldeo por soplado y el rotomoldeo. Las tasas de carga oscilan entre el 2 y el 5%, según la opacidad y la profundidad del color. Se proyecta que el polipropileno supere a otros polímeros con una CAGR del 5,18% hasta 2031, impulsado por el aligeramiento de vehículos eléctricos y los envases de llenado en caliente que exigen temperaturas de deflexión térmica más elevadas. El poliestireno de alto impacto sigue sirviendo para carcasas de electrodomésticos, pero está cediendo participación al polipropileno a medida que se reducen las diferencias de precio.

El masterbatch de PVC sigue siendo vital para artículos de construcción como perfiles de ventanas y conductos, donde los estabilizadores sin plomo amplían las garantías de 50 años. Sin embargo, la política de sostenibilidad de la Unión Europea señala al PVC para una posible restricción, lo que hace incierto el panorama a largo plazo. El masterbatch de PET es un nicho especializado limitado a botellas de bebidas y bandejas termoformadas que requieren una viscosidad intrínseca superior a 0,80 dL/g. En todos los polímeros, las pruebas de índice de fluidez según ISO 1133 garantizan la compatibilidad del concentrado antes de que los transformadores se comprometan con producciones comerciales.

Por Usuario Final: El Sector de Envases Lidera, el Automotriz Crece Impulsado por la Adopción de Plataformas de Vehículos Eléctricos

El envasado representó el 30,28% de los ingresos de 2025, abarcando películas flexibles, envases rígidos y cierres que necesitan protección de barrera y marca visual. Los desarrolladores alinean las formulaciones de masterbatch con los diseños monomaterial para satisfacer los mandatos de reciclaje sin sacrificar la integridad del producto, apoyando la innovación en todo el mercado de masterbatch. La adopción de vehículos eléctricos impulsa la demanda automotriz a una CAGR del 5,22%, con cada kilogramo de peso ahorrado añadiendo entre 0,15 y 0,20 km de autonomía. Los colorantes compatibles con el polipropileno reciclado ocultan la decoloración natural en las corrientes posconsumo, preservando la estética interior.

La construcción y edificación utiliza concentrados resistentes a la intemperie en tuberías, revestimientos y geomembranas que deben soportar entre 20 y 30 años de exposición al exterior. Los segmentos eléctrico y electrónico especifican grados retardantes de llama que cumplen con UL 94 V-0 sin halógenos. Las aplicaciones sanitarias y de higiene, aunque más pequeñas, exigen precios premium debido a la trazabilidad según ISO 10993 e ISO 13485. La agricultura obtiene eficiencias cuando los concentrados negros cargados a más del 2,5% prolongan la vida útil de las películas de acolchado a lo largo de múltiples ciclos de cultivo.

Análisis Geográfico

Asia Pacífico generó el 45,32% de los ingresos de 2025 y se proyecta que crecerá a una CAGR del 5,08% hasta 2031. China domina gracias a complejos petroquímicos verticalmente integrados que ubican la producción de resina, pigmento y masterbatch dentro de un único parque industrial, reduciendo los costos de entrega hasta en un 20%. India le sigue con un crecimiento anual del 6,5%, impulsado por la producción automotriz, el envasado flexible listo para el comercio minorista y los proyectos de infraestructura que consumen tuberías y conductos de colores. Japón y Corea del Sur contribuyen con un mayor valor por kilogramo a pesar de los volúmenes estables, porque los fabricantes de equipos originales de electrónica especifican masterbatch antiestático y retardante de llama para dispositivos 5G. La diversidad regulatoria en la ASEAN dificulta el lanzamiento rápido de productos, lo que da ventaja a los proveedores con laboratorios en el país que pueden adaptar las fórmulas a cada lista nacional de aditivos permitidos.

En América del Norte, el mercado de masterbatch de EE. UU. ancla la demanda en el envasado para comercio electrónico, el aligeramiento automotriz y el moldeo de dispositivos médicos, pero las normas sobre PFAS incrementan los costos de I+D para los compounders locales. El volumen de Canadá está vinculado al ensamblaje automotriz en Ontario, mientras que el sector maquiladora de México impulsa el consumo en electrodomésticos y electrónica. Las aprobaciones de contacto con alimentos de la FDA y las calificaciones de resistencia al fuego de UL añaden entre seis y 18 meses a la comercialización, lo que fomenta la participación temprana de los proveedores.

Los ingresos de Europa, impulsados por estrictos objetivos de economía circular que hacen de los colorantes aptos para el reciclaje un elemento imprescindible. Alemania lidera con aplicaciones automotrices de alto rendimiento, mientras que el Reino Unido navega por regímenes de doble cumplimiento tras el Brexit. Francia e Italia aprovechan las categorías premium de bienes de consumo para impulsar la demanda de pigmentos de efectos especiales. Los altos precios de la energía siguen siendo un obstáculo, aunque los incentivos de financiación verde de la UE compensan en parte la presión sobre los costos de insumos.

La participación de América del Sur, liderada por Brasil, donde la fabricación automotriz, las películas agrícolas y el envasado de alimentos consumen la mayor parte de la producción. La volátil moneda de Argentina limita el crecimiento, pero las normas de contacto con alimentos del Mercosur aún obligan a realizar pruebas locales. En Oriente Medio y África, Arabia Saudita se beneficia de la integración vertical de SABIC, mientras que las iniciativas de infraestructura del CCG impulsan la demanda de compuestos de cables de baja emisión de humos y cero halógenos. Sudáfrica abastece a los mercados de exportación regionales a pesar de la dependencia de las importaciones de pigmentos y los aranceles de dos dígitos sobre los concentrados terminados.

Panorama Competitivo

La industria del masterbatch presenta una fragmentación moderada. La premiumización de portafolio es un hilo conductor común, ya que los proveedores lanzan grados con atribución biológica y compatibles con reciclados que obtienen primas del 15-25% sobre los concentrados de base virgen. La integración hacia atrás en la dispersión de pigmentos protege frente a las fluctuaciones de materias primas y asegura un margen adicional de 200-300 puntos básicos, aunque el capital requerido limita esta estrategia a empresas con ingresos superiores a 500 millones de USD. Los especialistas de nivel medio ganan terreno al ofrecer servicios de igualación de color en 48 horas y puntos de stock regionales que las multinacionales tienen dificultades para replicar sin inflar el capital de trabajo.

Líderes de la Industria del Masterbatch

Cabot Corporation

Clariant

Ampacet Corporation

Avient Corporation

Plastika Kritis S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Ampacet Corporation amplió su cartera ELTech, introduciendo masterbatches de color de alto rendimiento. Estos masterbatches, elaborados a partir de una resina portadora de tereftalato de polibutileno (PBT), están diseñados para el revestimiento de PBT en cables de fibra óptica. Los masterbatches ELTech no solo garantizan una transmisión de señal superior para los cables de fibra óptica, sino que también presentan una impresionante opacidad.

- Mayo de 2024: LyondellBasell Industries Holdings B.V. presentó su última innovación: los masterbatches Polybatch Effects FROST. Estos masterbatches otorgan a los envases de PET un elegante acabado mate escarcha, disponible en dos estilos únicos. Para realzar aún más la estética, Polybatch Effects FROST puede combinarse fácilmente con una amplia gama de colores, creando una apariencia refinada y de lujo.

Alcance del Informe del Mercado Global de Masterbatch

El masterbatch es un aditivo plástico sólido utilizado para colorear polímeros o conferirles otras propiedades. Es una mezcla concentrada de pigmentos y/o aditivos contenidos en una resina portadora, que luego se enfría y se corta en forma granular mediante un proceso térmico.

El mercado de masterbatch está segmentado por tipo, polímero, industria de usuario final y geografía. Por tipo, el mercado se segmenta en masterbatch blanco, masterbatch negro, masterbatch de color, masterbatch aditivo y masterbatch de efecto especial. Por polímero, el mercado se segmenta en polipropileno, polietileno, poliestireno de alto impacto, policloruro de vinilo, tereftalato de polietileno y otros. Por usuario final, el mercado se segmenta en agricultura, construcción y edificación, automotriz y transporte, eléctrico y electrónico, envases y otros. El informe también cubre el tamaño del mercado y las previsiones para el mercado de masterbatch en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Masterbatch Blanco |

| Masterbatch Negro |

| Masterbatch de Color |

| Masterbatch Aditivo |

| Masterbatch de Efecto Especial |

| Polietileno |

| Polipropileno |

| Poliestireno de Alto Impacto |

| Policloruro de Vinilo |

| Tereftalato de Polietileno |

| Envases |

| Construcción y Edificación |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Bienes de Consumo |

| Agricultura |

| Otros (Sanidad, Textil, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Masterbatch Blanco | |

| Masterbatch Negro | ||

| Masterbatch de Color | ||

| Masterbatch Aditivo | ||

| Masterbatch de Efecto Especial | ||

| Por Polímero | Polietileno | |

| Polipropileno | ||

| Poliestireno de Alto Impacto | ||

| Policloruro de Vinilo | ||

| Tereftalato de Polietileno | ||

| Por Usuario Final | Envases | |

| Construcción y Edificación | ||

| Automotriz y Transporte | ||

| Eléctrico y Electrónico | ||

| Bienes de Consumo | ||

| Agricultura | ||

| Otros (Sanidad, Textil, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de masterbatch entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 4,57% durante el período y alcance los 16,18 mil millones de USD para 2031.

¿Qué base polimérica se está expandiendo más rápidamente para el uso de masterbatch?

Se proyecta que el polipropileno crezca a una CAGR del 5,18% debido al aligeramiento de vehículos eléctricos.

¿Por qué Asia-Pacífico es el principal contribuyente de ingresos?

Los centros petroquímicos integrados en China y el rápido crecimiento automotriz y de envases en India impulsan a Asia-Pacífico a una participación de ingresos del 45,32%.

¿Cómo están afectando las regulaciones sobre PFAS al desarrollo de productos?

Las normas de divulgación y restricción de los Estados Unidos y la Unión Europea están obligando a costosas reformulaciones que pueden retrasar los lanzamientos hasta nueve meses.

¿Qué segmento muestra el mayor crecimiento dentro de los usuarios finales?

El sector automotriz y de transporte lidera con una CAGR proyectada del 5,22% a medida que las plataformas de vehículos eléctricos adoptan compuestos de polipropileno ricos en reciclado.

Última actualización de la página el: