Tamaño y Participación del Mercado de MEMS para Dispositivos Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

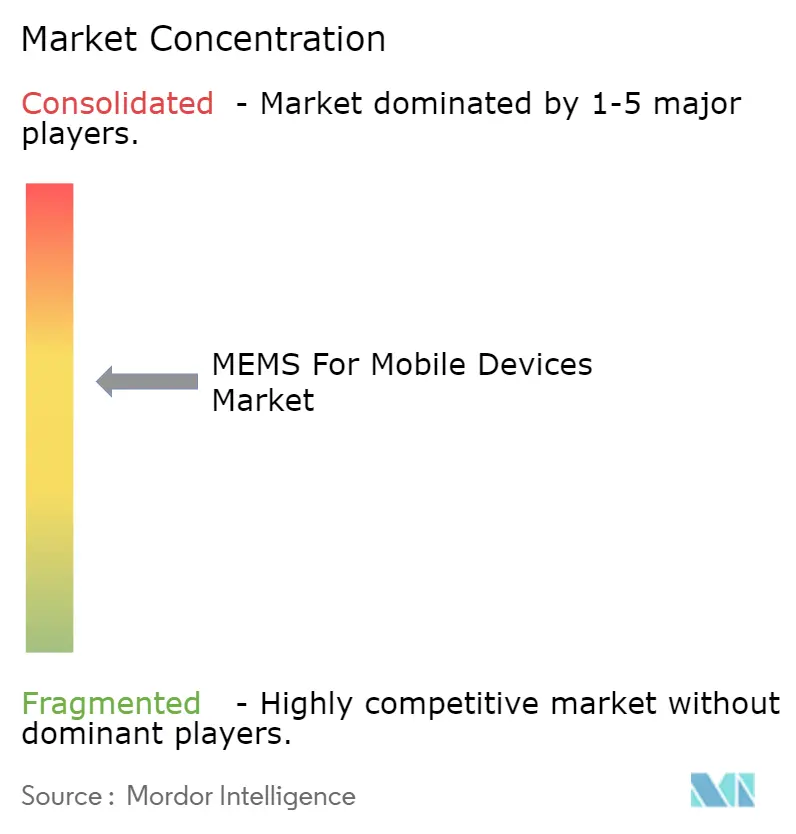

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MEMS para Dispositivos Móviles por Mordor Intelligence

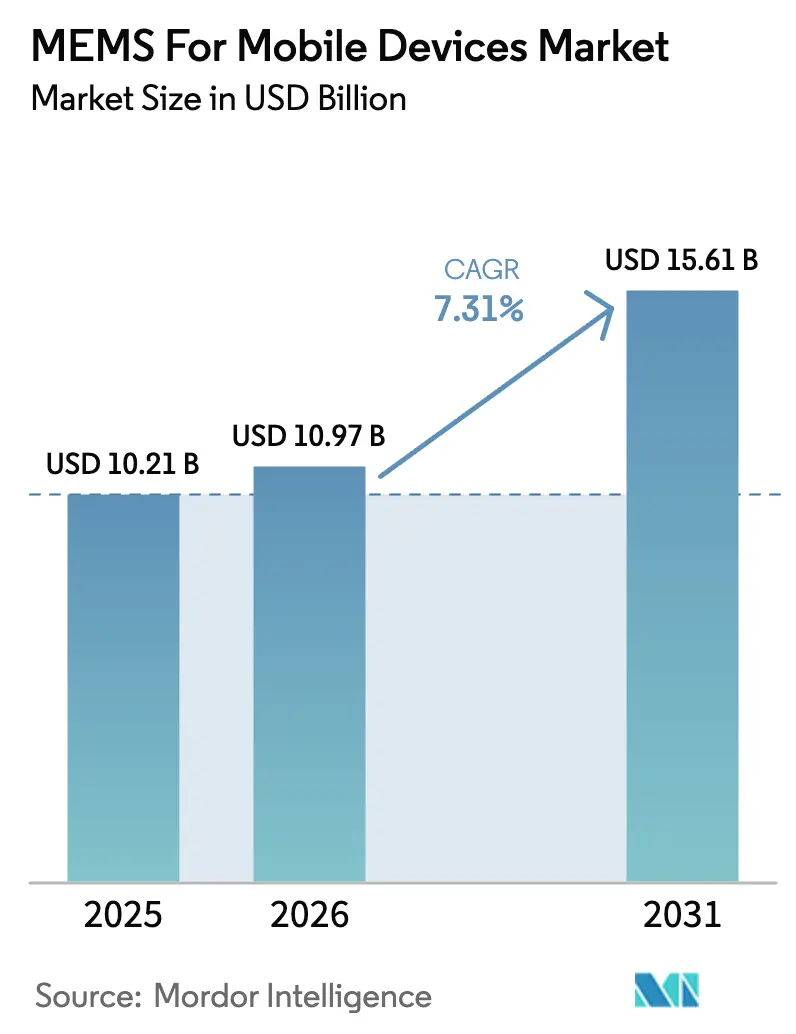

Se proyecta que el tamaño del mercado de MEMS para dispositivos móviles se expanda desde USD 10,21 mil millones en 2025 y USD 10,97 mil millones en 2026 hasta USD 15,61 mil millones en 2031, registrando una CAGR del 7,31% entre 2026 y 2031. Los fabricantes de dispositivos están incorporando inteligencia a nivel de sensor para cumplir con las normativas de privacidad de la Unión Europea y ofrecer una duración de batería que ahora supera las 48 horas en condiciones de uso mixto.[1]Editores de IEEE Xplore, "Arquitecturas de Sensores de Bajo Consumo Energético," ieee.org El cambio está acelerando la demanda de concentradores de sensores con inteligencia artificial en el borde que reducen el consumo continuo de energía en un 30%, mientras que la migración a 5G y banda ultraancha está impulsando los volúmenes unitarios de filtros de onda acústica de volumen (BAW) con factores de calidad superiores a 3.000. Los sensores de huella dactilar siguen siendo el ancla de ingresos, pero los paquetes híbridos y apilados en 3D están ganando terreno, ya que los módulos de bisagra en teléfonos plegables requieren huellas de 6 × 6 milímetros. La intensidad competitiva se mantiene alta: los cinco mayores proveedores enviaron más del 60% de las unidades de 2025, aunque los especialistas sin fábrica que dominan las referencias de temporización con fluctuación de fase inferior a 50 femtosegundos continúan ganando posiciones en radios Wi-Fi 7 y 5G.

Conclusiones Clave del Informe

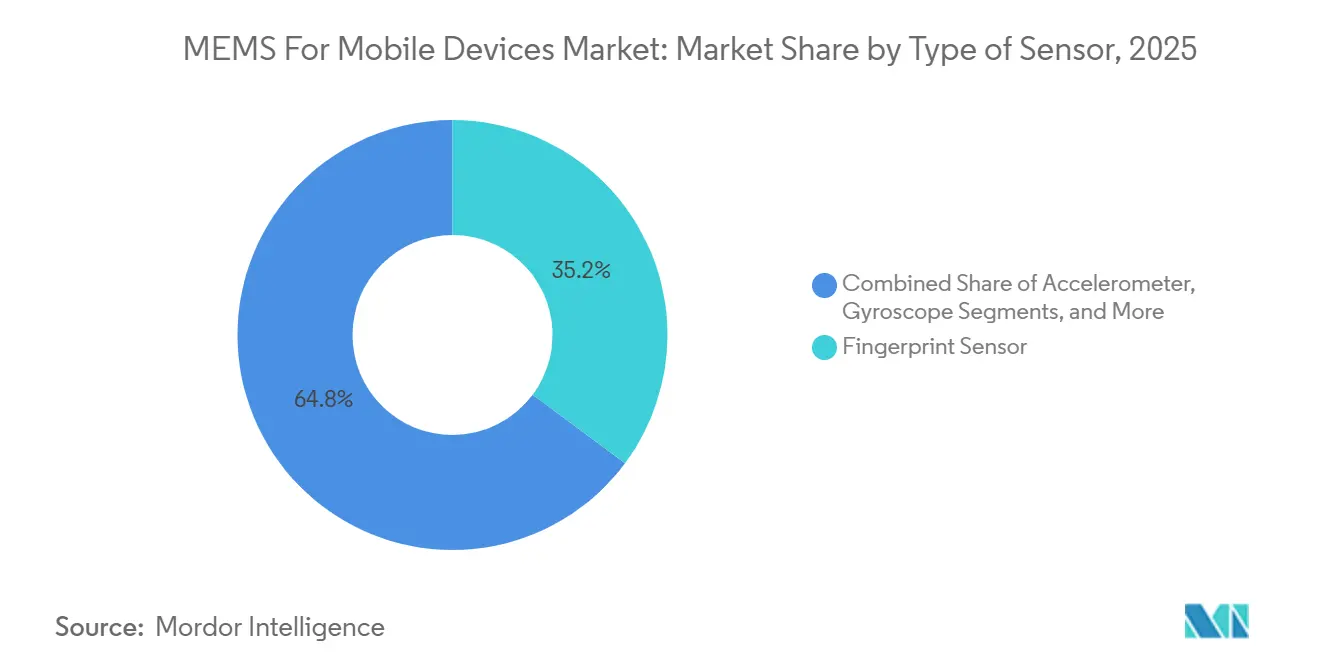

- Por tipo de sensor, los dispositivos de huella dactilar lideraron con una participación de ingresos del 35,21% en 2025, mientras que se prevé que los componentes BAW crezcan a una CAGR del 9,32% hasta 2031.

- Por aplicación, los teléfonos inteligentes representaron el 66,41% de los envíos en 2025, mientras que se proyecta que los dispositivos portátiles avancen a una CAGR del 7,52% hasta 2031.

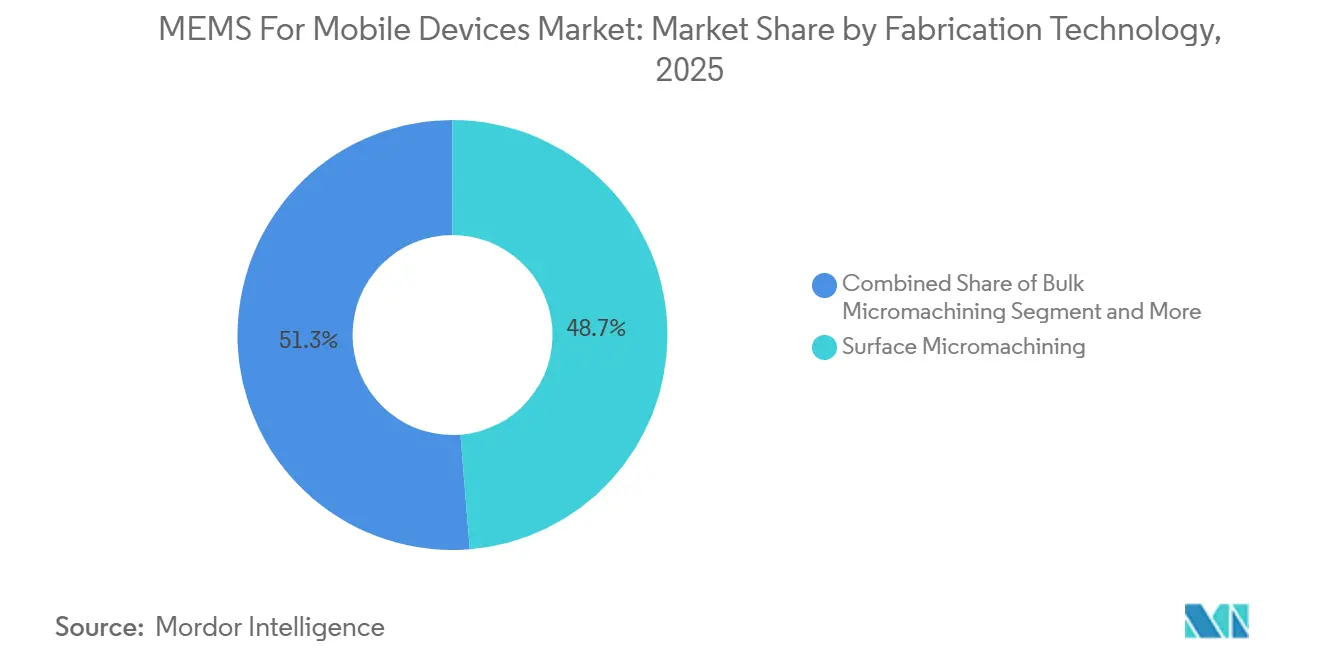

- Por tecnología de fabricación, la microfabricación de superficie mantuvo el 48,73% de los ingresos de 2025, pero se espera que la integración CMOS-MEMS registre una CAGR del 9,88% durante 2026-2031.

- Por método de integración, el sistema en paquete capturó el 41,30% de los despliegues de 2025, aunque las configuraciones híbridas y apiladas en 3D están preparadas para expandirse a una CAGR del 8,98% en el mismo horizonte.

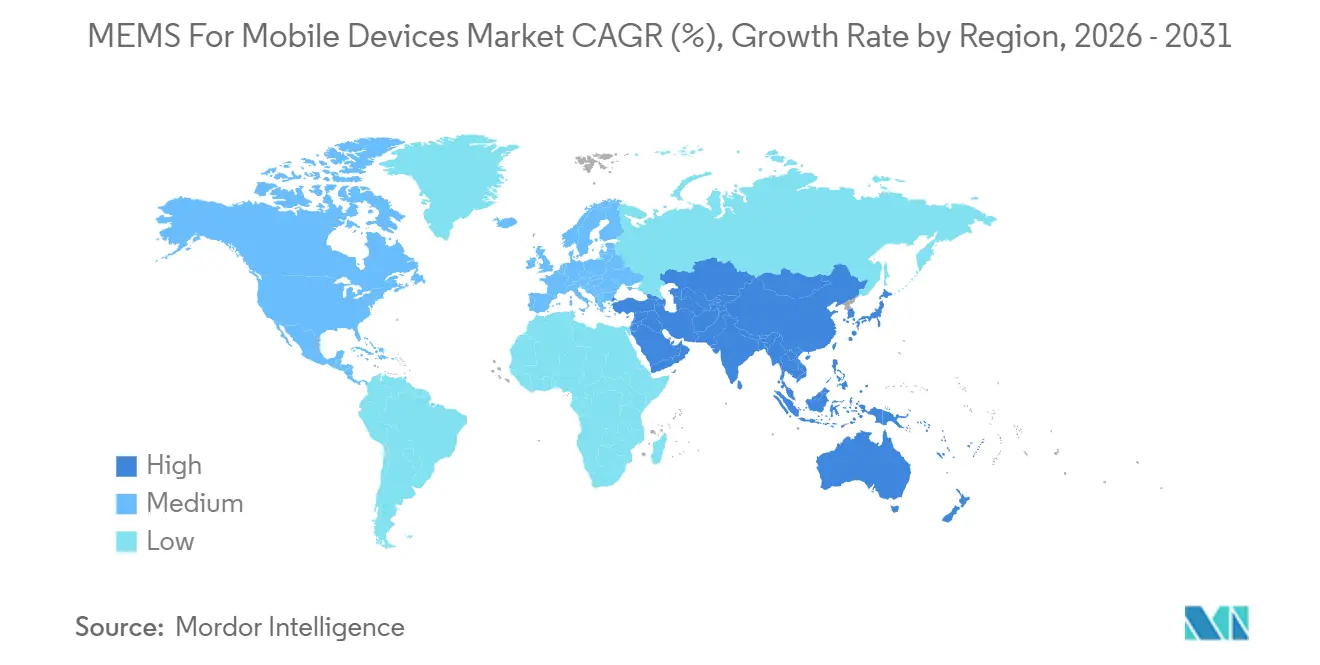

- Por geografía, Asia-Pacífico dominó el 46,82% del valor de 2025, mientras que se proyecta que Oriente Medio crezca a una CAGR del 8,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de MEMS para Dispositivos Móviles

Análisis del Impacto de los Impulsores*

| Creciente Adopción de Conectividad 5G y Banda Ultraancha | +1.4% | Global, concentración inicial en América del Norte, China, Corea del Sur | Mediano plazo (2-4 años) |

|---|---|---|---|

| Creciente Integración de MEMS en Pantallas Plegables y Enrollables | +0.9% | Núcleo en Asia-Pacífico, expansión hacia Europa | Corto plazo (≤ 2 años) |

| Demanda de Sensores Siempre Activos de Bajo Consumo en el Procesamiento de Inteligencia Artificial en el Borde | +1.6% | Global, liderado por los ecosistemas de inteligencia artificial de América del Norte y China | Mediano plazo (2-4 años) |

| Estandarización del Zoom Acústico y el Audio Espacial en Teléfonos Inteligentes | +0.8% | Global, adopción en el segmento premium en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento en las Aplicaciones de Salud Móvil y Detección Ambiental | +1.1% | América del Norte y Europa (aprobación regulatoria), Asia-Pacífico (adopción en volumen) | Largo plazo (≥ 4 años) |

| Expansión del Ecosistema de Fundición MEMS Compatible con CMOS | +1.2% | Asia-Pacífico (Taiwán, China), América del Norte (nodos avanzados) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Conectividad 5G y Banda Ultraancha

Las radios de onda milimétrica necesitan filtros BAW con pérdida de inserción inferior a 1,5 dB y coeficientes de temperatura por debajo de 25 ppm/°C, umbrales que los resonadores de película delgada piezoeléctrica cumplen en alto volumen.[2]David Aichele, "Filtros BAW 5G para Terminales," Documento Técnico de Qorvo, qorvo.com El Snapdragon 8 Elite de Qualcomm integra coprocesadores de banda ultraancha que reducen el consumo de energía en un 40%, habilitando el posicionamiento en interiores a nivel centimétrico para servicios de realidad aumentada. Estas arquitecturas dependen de referencias de temporización MEMS que proporcionan niveles de ruido de fase por debajo de -160 dBc/Hz a un desplazamiento de 1 MHz, una métrica inalcanzable por componentes de cuarzo de tamaño similar. Las recientes subastas de espectro en Europa en el rango de 3,4-3,8 GHz desencadenaron ciclos de reemplazo de terminales porque los filtros 4G heredados no pueden contener la interferencia de canal adyacente en celdas densas. La convergencia del 5G y la banda ultraancha también está habilitando aplicaciones multiplataforma, como sistemas de entrada sin llave para vehículos controlados por teléfonos inteligentes. El mercado de MEMS para dispositivos móviles, por lo tanto, se beneficia directamente de cada nuevo lanzamiento de banda media u onda milimétrica en todo el mundo.

Creciente Integración de MEMS en Pantallas Plegables y Enrollables

Los factores de forma flexibles soportan más de 100.000 dobleces a radios inferiores a 5 mm, lo que obliga a colocar los sensores dentro de la pila de la pantalla en lugar de en placas rígidas.[3]Equipo de I+D de Samsung Display, "Documento Técnico sobre OLED con Sensor," samsungdisplay.com El OLED con Sensor de Samsung incorpora fotodiodos orgánicos debajo de cada píxel para recopilar datos de huella dactilar y frecuencia cardíaca, llevando las relaciones pantalla-cuerpo más allá del 95%. BOE envió sus primeros paneles OLED enrollables con sensores de presión integrados en el tercer trimestre de 2024, permitiendo interfaces que diferencian toques del contacto con la palma de la mano. Estos diseños requieren procesos MEMS compatibles con poliimida que operen por debajo de 250 °C y favorecen los materiales piezoeléctricos de película delgada sobre el silicio sobre aislante, ampliando el conjunto de materiales utilizados en el mercado de MEMS para dispositivos móviles. Los fabricantes de paneles están capturando valor que antes fluía hacia los proveedores de sensores discretos, lo que obliga a los proveedores tradicionales a especializarse en el enlace de matrices ultrafinas y los servicios de desprendimiento por láser.

Demanda de Sensores Siempre Activos de Bajo Consumo en el Procesamiento de Inteligencia Artificial en el Borde

Enrutar flujos de datos brutos del acelerómetro a una CPU consume entre 10 y 15 mW de forma continua, mientras que las máquinas de estados finitos integradas consumen menos de 1 mW y despiertan al host solo ante anomalías. El LSM6DSV32X de STMicroelectronics, presentado en el CES 2026, clasifica 16 gestos localmente y extiende la vida en espera del reloj inteligente en un 30%. El concentrador BHI360 de Bosch Sensortec se entrega con soporte para TensorFlow Lite Micro y puede identificar eventos de audio, como el sonido de vidrio rompiéndose, en <5 ms. La Ley de Inteligencia Artificial de la Unión Europea, vigente desde agosto de 2024, obliga a que los identificadores biométricos permanezcan en el dispositivo a menos que los usuarios den su consentimiento, consolidando el procesamiento local como una regla de diseño predeterminada. Como resultado, la demanda de concentradores de sensores inteligentes es un viento de cola estructural que impulsa el mercado de MEMS para dispositivos móviles hasta 2031.

Estandarización del Zoom Acústico y el Audio Espacial en Teléfonos Inteligentes

Los terminales premium ahora se envían con cuatro a seis micrófonos MEMS emparejados para admitir la formación de haces que aísla la voz de un hablante en medio del ruido de una multitud. El iPhone 15 Pro de Apple graba audio espacial combinando elementos cardioide y omnidireccional con datos inerciales de seguimiento de cabeza. El estándar de marzo de 2025 de la Sociedad de Ingeniería de Audio establece un mínimo de 64 dB de relación señal-ruido y <1% de distorsión armónica total, parámetros que solo cumplen los micrófonos MEMS con puerto trasero. La unidad con clasificación IP68 de Goertek mantiene una relación señal-ruido de 68 dB después de 30 minutos bajo 1,5 m de agua, abordando las brechas de durabilidad para los creadores de contenido al aire libre. A medida que las marcas de terminales convergen en las características de audio espacial, los proveedores de micrófonos que pueden clasificar matrices con una variación de sensibilidad <1 dB están posicionados para ganar participación dentro del mercado de MEMS para dispositivos móviles.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas de Rendimiento por Defectos en el Empaquetado a Nivel de Oblea | -0.7% | Global, agudo en MEMS de alta relación de aspecto (Asia-Pacífico, América del Norte) | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Ingenieros de Diseño MEMS Cualificados | -0.5% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragmentación de Propiedad Intelectual en MEMS de Movimiento, Presión y Acústica | -0.3% | Global, litigios concentrados en América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Concentración de la Cadena de Suministro en Materiales Piezoeléctricos Especializados | -0.4% | Global, dependencias de Japón (objetivos de pulverización catódica), China (tierras raras) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de Rendimiento por Defectos en el Empaquetado a Nivel de Oblea

La encapsulación a nivel de oblea reduce el costo unitario, pero introduce fugas en cavidades, contaminación por partículas y grietas inducidas por tensión que son difíciles de detectar antes de las pruebas; las devoluciones en campo pueden superar las 500 ppm en programas móviles de alto volumen. Los documentos del ECTC 2024 atribuyen el 60% de los fallos a microgrietas creadas durante los pasos de revelado de vías a través del silicio. Bosch informó haber desechado el 8% de las obleas de giroscopio por problemas de hermeticidad, reduciendo el margen bruto de 2025 en 300 puntos básicos. Las nuevas herramientas de metrología detectan vacíos subsuperficiales, pero añaden entre USD 2 y 5 millones por línea y ralentizan la inspección en un 30%. Aunque los paquetes de abanico reducen el estrés, la adopción todavía cubre <10% del volumen de MEMS, prolongando el lastre sobre el mercado de MEMS para dispositivos móviles.

Disponibilidad Limitada de Ingenieros de Diseño MEMS Cualificados

El diseño de MEMS exige dominio de la mecánica, la electrónica y la ciencia de materiales, una combinación que enseñan menos de 50 universidades en todo el mundo. La Fundación Nacional de Ciencias de Estados Unidos señaló en 2024 que el 20% de las ofertas de empleo relevantes permanecían abiertas más de 90 días, frente al 12% para los roles más amplios del sector de semiconductores. SEMI prevé una brecha global de 1 millón de ingenieros para 2030, con los especialistas en MEMS sobrerrepresentados. Las empresas ahora pagan bonificaciones de incorporación superiores a USD 50.000 a diseñadores experimentados, lo que infla los costos mientras compiten por dotar de personal a los proyectos. La formación corporativa y las asociaciones universitarias pueden aliviar la presión después de 2028, aunque la escasez de talento a corto plazo limita el ritmo al que el mercado de MEMS para dispositivos móviles puede absorber nuevas oportunidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Módulos Biométricos Dominan los Ingresos

Las unidades de huella dactilar representaron el 35,21% de los ingresos de 2025, asegurando la mayor participación del mercado de MEMS para dispositivos móviles gracias a las soluciones ultrasónicas de segunda generación que autentican a través de dedos mojados en 0,3 segundos. La categoría de onda acústica de volumen, aunque más pequeña, avanza a un 9,32% anual porque cada buque insignia 5G ahora incorpora hasta 60 filtros que abarcan de 600 MHz a 41 GHz. Los acelerómetros y giroscopios juntos suministraron aproximadamente una cuarta parte de los envíos, respaldados por los videojuegos, la estabilización óptica de imagen y la navegación en interiores. Los sensores de presión contribuyeron cerca del 8%, mientras que los micrófonos MEMS capturaron el 18% a medida que el audio espacial y la cancelación de ruido se convirtieron en estándar en los dispositivos premium. La detección ambiental, magnetómetros, humedad y detectores de gas constituyeron el resto y está creciendo en regiones sensibles a la contaminación.

Los resonadores de onda acústica de volumen están incursionando en la temporización de precisión, donde su alto factor de calidad admite osciladores con ruido de fase por debajo de -160 dBc/Hz, desplazando al cuarzo en los enrutadores Wi-Fi 7. Los proveedores de huella dactilar están experimentando con la detección del flujo sanguíneo que puede añadir seguimiento continuo de la frecuencia cardíaca sin óptica adicional, lo que indica una mayor superposición entre las modalidades de detección. Dicha polinización cruzada amplifica las perspectivas de crecimiento de los envíos y mantiene la disciplina de precios dentro del mercado de MEMS para dispositivos móviles.

Por Aplicación: Los Dispositivos Portátiles Marcan el Ritmo de Crecimiento

Los teléfonos inteligentes absorbieron el 66,41% de la demanda unitaria de 2025, reflejando su escala sin igual. Sin embargo, se prevé que los dispositivos portátiles registren una CAGR del 7,52%, impulsados por las funciones de salud autorizadas por la Administración de Alimentos y Medicamentos y por los relojes inteligentes que ahora muestrean el movimiento a 256 Hz para la detección de fibrilación auricular. Las tabletas representaron el 12% del volumen a medida que la detección de presión del lápiz amplió los casos de uso creativo. Los dispositivos de videojuegos móviles comprendieron aproximadamente el 5%, y otros dispositivos, lectores electrónicos y gafas de realidad aumentada completaron el resto.

La captación de voz siempre activa de menos de 200 µA de Goertek abarca las categorías de gafas inteligentes y auriculares, lo que ilustra cómo la miniaturización desbloquea la libertad de diseño en todas las aplicaciones. Las tabletas continúan adoptando sensores de fuerza que ofrecen 4.096 niveles de presión, mientras que las consolas de videojuegos portátiles especifican giroscopios con una clasificación de hasta 4.000 °/s. A medida que los teléfonos inteligentes importan métricas de salud de grado portátil y los dispositivos portátiles heredan la conectividad celular, los límites de las plataformas se difuminan, amplificando el apalancamiento entre categorías dentro del mercado de MEMS para dispositivos móviles.

Por Tecnología de Fabricación: La Integración CMOS se Acelera

La microfabricación de superficie retuvo el 48,73% de la producción de 2025 porque produce espacios de aire de menos de 1 µm esenciales para los acelerómetros capacitivos de alta ganancia, impulsando una parte notable del tamaño del mercado de MEMS para dispositivos móviles. La integración CMOS-MEMS, aunque más pequeña hoy en día, está creciendo un 9,88% por año a medida que el proceso de 28 nm de TSMC co-localiza las estructuras de sensores con los convertidores analógico-digital, reduciendo los paquetes de 3 × 3 mm. La microfabricación de volumen posee aproximadamente el 20% para los diafragmas de presión y micrófono, el SOI de alta relación de aspecto alrededor del 15% para los giroscopios de bajo desplazamiento, mientras que las películas delgadas piezoeléctricas y los MEMS de polímero ocupan el resto.

GlobalFoundries y Bosch ahora ofrecen kits de diseño de proceso de 130 nm con bibliotecas inerciales precaracterizadas, reduciendo los tiempos de envío a fabricación entre 6 y 9 meses. La plataforma XMB10 de X-FAB permite densidades de ruido de giroscopio por debajo de 0,004 °/s/√Hz, lo que subraya cómo la innovación en procesos eleva los límites de rendimiento. La diversificación de materiales, resonadores de nitruro de aluminio dopado con escandio y sustratos de poliimida, señala que la diferenciación competitiva se está inclinando desde el escalado geométrico hacia el dominio de la ciencia de materiales.

Por Método de Integración: Las Arquitecturas Apiladas en 3D Ganan Terreno

El sistema en paquete lideró con el 41,30% de los ensamblajes de 2025, combinando matrices de múltiples nodos para reducir entre un 30 y un 40% los costos de ingeniería no recurrente en relación con las soluciones monolíticas. Los módulos híbridos y apilados en 3D avanzan al 8,98% porque las vías a través del silicio permiten el enlace vertical de bloques MEMS, analógicos y digitales dentro de una envolvente de 6 × 6 mm adecuada para las bisagras de teléfonos plegables. Las alternativas de sistema en chip poseen el 22% del volumen y destacan en consumo de energía, pero requieren fundiciones CMOS-MEMS, lo que limita la flexibilidad de nodos. Las piezas MEMS discretas persisten en nichos sensibles al costo o de alta fiabilidad.

El sensor de tiempo de vuelo SmartSonic de TDK apila un transductor piezoeléctrico sobre un convertidor analógico-digital de 28 nm utilizando pilares de cobre de 40 µm para lograr una resolución de rango de 1 mm. El BMI323 de Bosch fusiona algoritmos inerciales, magnéticos y de salida de cuaterniones dentro de un minimodulo, lo que indica hacia dónde se dirige la integración. A medida que los costos de las vías a través del silicio disminuyen, el apilamiento 3D heterogéneo puede eclipsar al sistema en paquete durante el período de previsión, infundiendo mayor impulso al mercado de MEMS para dispositivos móviles.

Análisis Geográfico

Asia-Pacífico capturó el 46,82% de los ingresos de 2025, impulsado por la escala de deposición de película delgada de China, la co-integración CMOS-MEMS de Corea del Sur y las fundiciones de Taiwán que anclan el suministro global sin fábrica. El subsidio de USD 3.000 millones de Pekín tiene como objetivo aumentar la capacidad doméstica de obleas MEMS en un 40% para 2027, y Murata más TDK de Japón entregaron más del 30% del volumen global de micrófonos MEMS aprovechando su destreza en el empaquetado cerámico. Samsung Electro-Mechanics está pilotando el empaquetado a nivel de oblea de abanico con espesores inferiores a 0,6 mm, mientras que Tata Electronics de India está construyendo una fábrica de 300 mm que asignará una quinta parte de su capacidad a MEMS a partir del cuarto trimestre de 2026, reforzando la autosuficiencia regional.

América del Norte produjo aproximadamente el 24% de los ingresos de 2025. Estados Unidos lidera el diseño sin fábrica, y la serie de autorizaciones de dispositivos portátiles de la Administración de Alimentos y Medicamentos valida los casos de uso de MEMS médicos. Canadá destinó CAD 50 millones para formar a 500 ingenieros de MEMS, y los nodos de empaquetado emergentes de México sirven a clientes automotrices e industriales. Europa mantuvo el 18%; Infineon y Bosch dominan la producción local, y la Ley de Inteligencia Artificial consolida el procesamiento en el dispositivo como norma continental. El mercado de MEMS para dispositivos móviles, por lo tanto, experimenta una atracción regulatoria en Occidente y una atracción de volumen en Asia.

Oriente Medio, aunque solo representa un dígito medio hoy en día, está creciendo un 8,36% anualmente a medida que los fondos soberanos del Golfo financian líneas de ensamblaje que localizan el suministro. Turquía atrae inversiones en pruebas y empaquetado para actuar como puente entre Europa y Asia. África y América del Sur en conjunto permanecen por debajo del 10%, pero registran un crecimiento de dos dígitos vinculado al aumento de la penetración de teléfonos inteligentes: los ensambladores brasileños y nigerianos integran matrices multisensor para diferenciar la estabilización de cámara y la seguridad biométrica. La diversificación regional, por lo tanto, modera los riesgos geopolíticos de la cadena de suministro y amplía el tamaño agregado del mercado de MEMS para dispositivos móviles.

Panorama Competitivo

Los cinco mayores proveedores enviaron más del 60% de las unidades de 2025, situando al sector en un territorio moderadamente consolidado. La unidad de procesamiento de sensores inteligentes de STMicroelectronics en el LSM6DSV32X lleva la clasificación al borde, reduciendo el consumo de energía del sistema en un 30%. Bosch Sensortec apunta a una cobertura del 90% de la cartera con inferencia en el sensor para 2027, mientras que TDK explota el apilamiento con pilares de cobre para combinar transductores y convertidores analógico-digital en huellas de menos de 4 mm². Knowles adquirió Syntiant por USD 150 millones para incorporar aceleradores neuronales en sus micrófonos SiSonic, habilitando la detección de palabras clave sin enviar audio fuera del dispositivo.

Especialistas como SiTime perturban a los titulares al entregar osciladores MEMS con fluctuación de fase inferior a 50 femtosegundos, vitales para la sincronización de Wi-Fi 7 y 5G. El acceso a fundiciones comprime los ciclos de envío a fabricación a nueve meses, lo que permite a las empresas emergentes perseguir algoritmos de nicho rápidamente. Las solicitudes de patentes en formación de haces acústicos y recolección de energía piezoeléctrica aumentaron un 18% interanual, lo que indica que la propiedad intelectual seguirá siendo una ventaja competitiva incluso cuando la capacidad compatible con CMOS democratice la fabricación.

La integración vertical también está redefiniendo los roles: las empresas de sensores adquieren fabricantes de herramientas de película delgada, y las marcas de terminales invierten en fábricas propias, difuminando las líneas entre clientes y proveedores. En conjunto, estas fuerzas refuerzan la competencia dinámica pero mantienen suficientes oportunidades de margen, sosteniendo una expansión saludable del mercado de MEMS para dispositivos móviles.

Líderes de la Industria de MEMS para Dispositivos Móviles

Analog Devices Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

InvenSense Inc. (TDK)

Goertek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: STMicroelectronics presentó la unidad inercial LSM6DSV32X con una máquina de estados finitos que reconoce 16 gestos localmente, extendiendo la vida en espera del reloj inteligente en un 30%.

- Septiembre de 2025: Apple lanzó el iPhone 15 Pro con grabación de audio espacial lograda con matrices de micrófonos MEMS emparejados y datos de seguimiento de cabeza.

- Junio de 2025: GlobalFoundries se asoció con Bosch para lanzar kits de diseño CMOS-MEMS de 130 nm, reduciendo los costos de ingeniería no recurrente en un 40% para las empresas emergentes sin fábrica.

- Marzo de 2025: Goodix introdujo un lector de huella dactilar ultrasónico de segunda generación que autentica dos dedos en una zona de 64 mm² en 0,3 segundos.

Alcance del Informe Global del Mercado de MEMS para Dispositivos Móviles

El Informe del Mercado de MEMS para Dispositivos Móviles está segmentado por Tipo de Sensor (Huella Dactilar, Acelerómetro, Giroscopio, Presión, BAW, Micrófonos y Más), Aplicación (Teléfonos Inteligentes, Tabletas, Dispositivos Portátiles, Videojuegos y Más), Tecnología de Fabricación (Superficie, Volumen, SOI, CMOS-MEMS y Más), Método de Integración (SiP, SoC, Apilamiento 3D, Discreto y Más) y Geografía. Las Previsiones del Mercado están en Valor (USD).

| Sensor de Huella Dactilar |

| Acelerómetro |

| Giroscopio |

| Sensor de Presión |

| Sensor de Onda Acústica de Volumen (BAW) |

| Micrófonos |

| Otros Tipos de Sensores |

| Teléfonos Inteligentes |

| Tabletas |

| Dispositivos Portátiles |

| Dispositivos de Videojuegos Móviles |

| Otros Tipos de Dispositivos Móviles |

| Microfabricación de Superficie |

| Microfabricación de Volumen |

| SOI de Alta Relación de Aspecto |

| Integración CMOS-MEMS |

| Otras Tecnologías de Fabricación |

| Sistema en Paquete (SiP) |

| Sistema en Chip (SoC) |

| Híbridos y Apilamiento 3D |

| MEMS Discreto |

| Otros Métodos de Integración |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Sensor | Sensor de Huella Dactilar | ||

| Acelerómetro | |||

| Giroscopio | |||

| Sensor de Presión | |||

| Sensor de Onda Acústica de Volumen (BAW) | |||

| Micrófonos | |||

| Otros Tipos de Sensores | |||

| Por Tipo de Dispositivo Móvil | Teléfonos Inteligentes | ||

| Tabletas | |||

| Dispositivos Portátiles | |||

| Dispositivos de Videojuegos Móviles | |||

| Otros Tipos de Dispositivos Móviles | |||

| Por Tecnología de Fabricación | Microfabricación de Superficie | ||

| Microfabricación de Volumen | |||

| SOI de Alta Relación de Aspecto | |||

| Integración CMOS-MEMS | |||

| Otras Tecnologías de Fabricación | |||

| Por Método de Integración | Sistema en Paquete (SiP) | ||

| Sistema en Chip (SoC) | |||

| Híbridos y Apilamiento 3D | |||

| MEMS Discreto | |||

| Otros Métodos de Integración | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de MEMS para dispositivos móviles en 2031?

Se prevé que el tamaño del mercado de MEMS para dispositivos móviles alcance USD 15,61 mil millones en 2031, expandiéndose a una CAGR del 7,31% desde 2026.

¿Qué tipo de sensor tiene la mayor participación de ingresos en la actualidad?

Los módulos de huella dactilar lideraron con el 35,21% de los ingresos de 2025, reflejando un amplio despliegue en teléfonos inteligentes de gama media y buques insignia.

¿Qué impulsa el segmento de crecimiento más rápido?

Los componentes de onda acústica de volumen están creciendo a un 9,32% anual porque las radios 5G y de banda ultraancha necesitan filtros de alto factor de calidad en decenas de bandas de frecuencia.

¿Por qué son importantes los dispositivos portátiles para los proveedores de sensores?

Se proyecta que los dispositivos portátiles registren una CAGR del 7,52% hasta 2031, respaldados por las funciones de salud autorizadas por la Administración de Alimentos y Medicamentos que exigen concentradores MEMS siempre activos de bajo consumo.

Última actualización de la página el: