Tamaño y Participación del Mercado de Sujetadores Plásticos Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.93% CAGR |

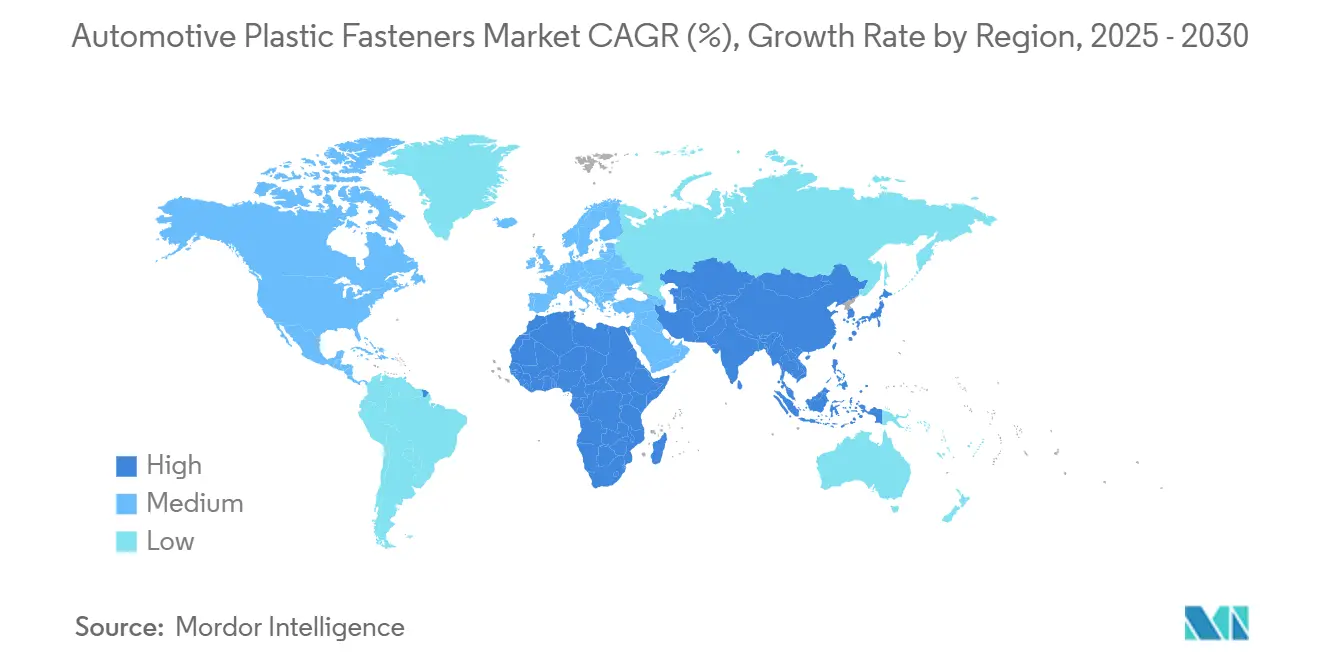

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sujetadores Plásticos Automotrices por Mordor Intelligence

El tamaño del mercado de sujetadores plásticos automotrices se situó en USD 3.960 millones en 2025 y se prevé que alcance los USD 5.040 millones en 2030, lo que refleja una CAGR del 4,93% durante el período. Los mandatos de reducción de peso, las necesidades de electrificación y el cambio hacia componentes no conductores sustentan estas perspectivas, ya que organismos como la EPA y la NHTSA endurecen las normas de eficiencia de combustible que penalizan el exceso de masa vehicular. Los fabricantes de automóviles seleccionan cada vez más polímeros de ingeniería para evitar la corrosión galvánica, simplificar las uniones de materiales mixtos y agilizar las líneas de ensamblaje automatizadas. Los proveedores aceleran la innovación en torno a geometrías de ajuste a presión, reciclabilidad de materiales únicos y propiedades de amortiguación de vibraciones para satisfacer las especificaciones de economía circular y rendimiento acústico. La volatilidad de precios del polipropileno y el nailon sigue siendo un obstáculo a corto plazo; sin embargo, el sólido crecimiento de la producción en Asia-Pacífico, el aumento de los volúmenes de vehículos eléctricos y la expansión del contenido de ADAS continúan ampliando las oportunidades de ingresos en los programas de vehículos de pasajeros y comerciales.

Conclusiones Clave del Informe

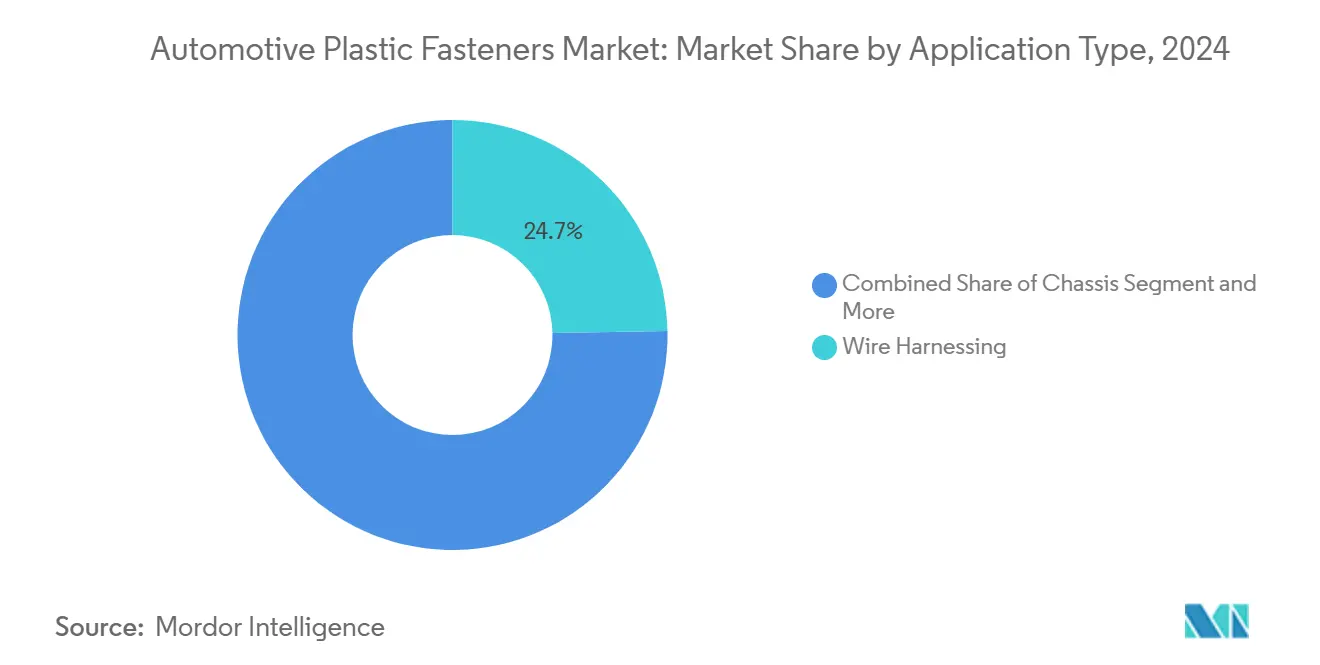

- Por tipo de aplicación, el arnés de cables lideró con el 24,73% de la participación del mercado de sujetadores plásticos automotrices en 2024, mientras que se proyecta que la electrónica registre la CAGR más rápida del 11,34% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 78,29% del tamaño del mercado de sujetadores plásticos automotrices en 2024, mientras que el segmento de vehículos eléctricos avanza a una CAGR del 9,52% hasta 2030.

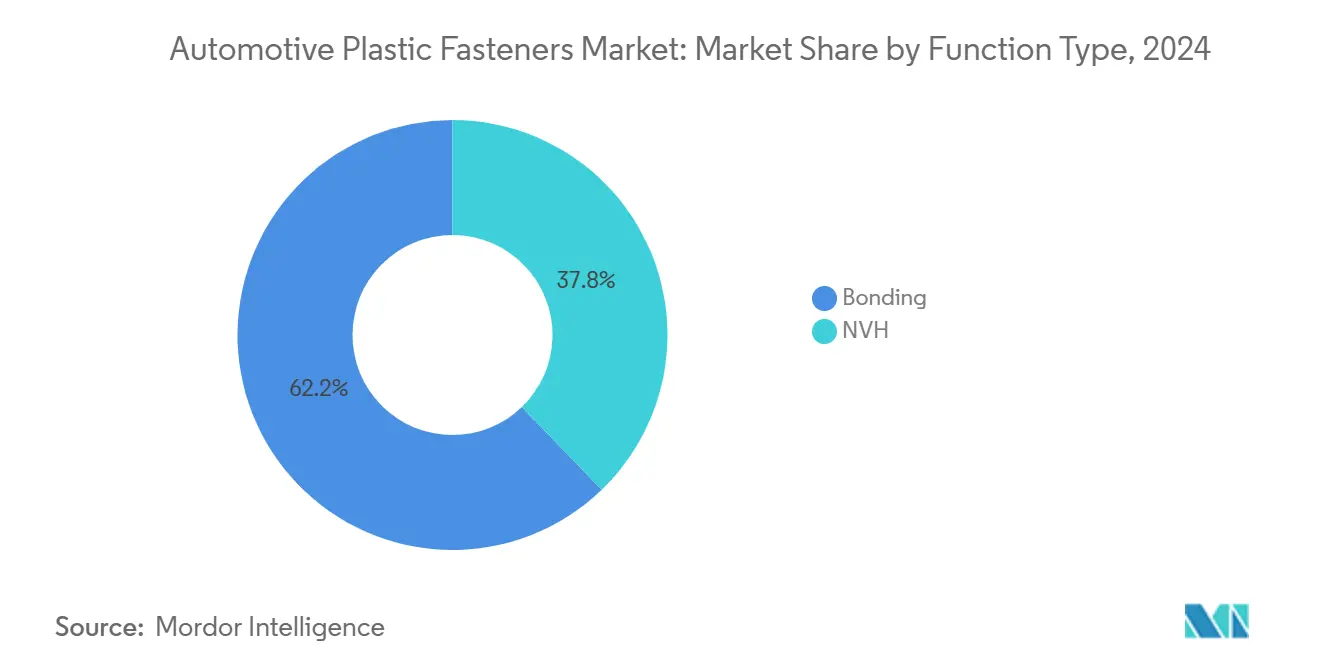

- Por tipo de función, la unión dominó con una participación del 62,18% en 2024, aunque se prevé que las aplicaciones NVH crezcan a una CAGR del 10,87% hasta 2030.

- Por características, los sujetadores permanentes captaron el 55,46% del tamaño del mercado de sujetadores plásticos automotrices en 2024, mientras que las soluciones desmontables avanzan a una CAGR del 9,14% impulsadas por el impulso del derecho a la reparación.

- Por geografía, Asia-Pacífico mantuvo el 39,23% de los ingresos en 2024 y está preparada para expandirse a una CAGR del 8,93%, impulsada por la producción de automóviles de pasajeros en China e India.

Tendencias e Información del Mercado Global de Sujetadores Plásticos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los Mandatos Globales de Reducción de Peso Vehicular | +1.2% | Global, con mayor impacto en América del Norte y la UE | Mediano Plazo (2-4 Años) |

| Auge en la Producción de Vehículos Eléctricos que Requieren Sujeción No Conductora | +0.8% | Núcleo de Asia-Pacífico, con Expansión a América del Norte y la UE | Largo Plazo (≥ 4 Años) |

| Explosión de la Electrónica a Bordo y la Complejidad del Cableado | +0.7% | Global, Liderado por Segmentos Premium en Mercados Desarrollados | Corto Plazo (≤ 2 Años) |

| Diseños de Ajuste a Presión Listos para Automatización que Reducen los Costos de Ensamblaje | +0.6% | Centros de Manufactura de Asia-Pacífico, con Expansión a México y Europa del Este | Mediano Plazo (2-4 Años) |

| Especificaciones de Economía Circular que Favorecen los Clips Reciclables de Material Único | +0.5% | Liderazgo de la UE, con Expansión a América del Norte y Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| La Producción de Automóviles de Pasajeros en Asia-Pacífico Sostiene la Demanda de Alto Volumen | +0.4% | Núcleo de Asia-Pacífico, con Efectos en la Cadena de Suministro a Nivel Global | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Mandatos Globales de Reducción de Peso Vehicular

Los organismos reguladores de todo el mundo están intensificando las normas de eficiencia de combustible que incentivan directamente la adopción de sujetadores plásticos frente a las alternativas metálicas más pesadas. Los requisitos de Economía de Combustible Corporativa Promedio de la EPA exigen mejoras en toda la flota del 5% anual hasta 2026, mientras que las normas de emisiones de CO2 de la Unión Europea establecen un objetivo de 95 g/km para los automóviles de pasajeros nuevos. Estos mandatos crean penalizaciones de costos medibles para los fabricantes de automóviles que superan los umbrales de peso, con multas que alcanzan los EUR 95 por gramo de exceso de CO2 multiplicado por los volúmenes de ventas de vehículos. El reciente reconocimiento de Geely con el Premio Altair Enlighten por convertir los sistemas de enfriamiento de estátor metálicos a poliftalamida logró una reducción de peso del 47% al tiempo que permitía el ensamblaje integrado de ajuste a presión, lo que demuestra el valor estratégico de la integración de sujetadores plásticos en los programas de reducción de peso[1]Austin Weber, "Los Fabricantes de Vehículos Eléctricos son Reconocidos por sus Esfuerzos de Reducción de Peso," Assembly Magazine, assemblymag.com. . La influencia regulatoria se extiende más allá de los vehículos de pasajeros, ya que las normas de emisiones de vehículos comerciales en California y la UE están impulsando tendencias similares de sustitución de materiales en aplicaciones de uso intensivo.

Auge en la Producción de Vehículos Eléctricos que Requieren Sujeción No Conductora

Las arquitecturas de vehículos eléctricos alteran fundamentalmente los requisitos de sujeción debido a los protocolos de seguridad de alta tensión y las preocupaciones por la interferencia electromagnética que los sujetadores metálicos pueden agravar. Los ensamblajes de paquetes de baterías que operan a 400 V y 800 V requieren soluciones de sujeción no conductoras para prevenir cortocircuitos eléctricos y mantener la integridad de la gestión térmica. La tecnología de bomba de conmutación eCoFlow de Cooper Standard, reconocida con un Premio PACE Pilot de Automotive News 2025, integra bombas de agua eléctricas con válvulas accionadas eléctricamente al tiempo que reduce la complejidad del arnés de cables eléctrico mediante la colocación estratégica de sujetadores plásticos[2]"Cooper Standard Recibe el Reconocimiento PACE Pilot de Automotive News 2025," Cooper Standard, ir.cooperstandard.com.. El cambio hacia baterías de estado sólido e inversores de carburo de silicio amplificará aún más la demanda de sujetadores plásticos especializados que puedan soportar temperaturas de funcionamiento más elevadas mientras mantienen el aislamiento eléctrico. Las normas de seguridad funcional ISO 26262 exigen cada vez más la sujeción no conductora en sistemas de vehículos eléctricos de seguridad crítica, creando vientos regulatorios favorables para la expansión del mercado.

Explosión de la Electrónica a Bordo y la Complejidad del Cableado

Los vehículos modernos integran más de 100 unidades de control electrónico conectadas por arneses de cables que superan los 4 kilómetros de longitud total, lo que genera una demanda exponencial de soluciones de gestión y retención de cables. Los sistemas avanzados de asistencia al conductor, las plataformas de infoentretenimiento y los módulos de conectividad requieren un enrutamiento preciso de cables que los clips metálicos tradicionales no pueden acomodar debido a los riesgos de interferencia electromagnética. Las soluciones de gestión de cables de HellermannTyton demuestran cómo los sujetadores plásticos especializados permiten la instalación automatizada de arneses al tiempo que cumplen con las normas automotrices DIN 72036 para resistencia a la vibración y ciclado de temperatura. La transición hacia arquitecturas zonales y vehículos definidos por software concentrará la complejidad del cableado en zonas específicas del vehículo, intensificando los requisitos de densidad de sujetadores en esas áreas. Los factores de cumplimiento incluyen las pruebas de compatibilidad electromagnética según las normas ISO 11452, que favorecen las soluciones de sujetadores plásticos frente a las alternativas conductoras.

Diseños de Ajuste a Presión Listos para Automatización que Reducen los Costos de Ensamblaje

Los fabricantes de automóviles están priorizando soluciones de sujeción que eliminen operaciones secundarias y reduzcan la intensidad de mano de obra en entornos de producción de alto volumen. Los sujetadores plásticos de ajuste a presión permiten la instalación en un solo movimiento que los sistemas robóticos pueden ejecutar con mayor precisión y velocidad que las alternativas roscadas que requieren control de par. La tecnología de guante inteligente de ARaymond para los trabajadores de ensamblaje demuestra cómo incluso la instalación manual se beneficia de los sistemas de retroalimentación táctil que garantizan el correcto acoplamiento del ajuste a presión, reduciendo los defectos de calidad y los costos de retrabajo. La ventaja económica se acentúa en los centros de manufactura de Asia-Pacífico, donde los costos laborales están aumentando y la adopción de la automatización se acelera. Los diseños de sujetadores que incorporan características de confirmación visual y audible respaldan los sistemas de monitoreo de calidad de la Industria 4.0 que rastrean las tasas de éxito de instalación en tiempo real, creando ventajas competitivas para los proveedores que ofrecen estas capacidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Menor Resistencia y Límites Térmicos Frente a las Alternativas Metálicas | -0.9% | Global, con Impacto Agudo en Aplicaciones de Alto Rendimiento | Corto Plazo (≤ 2 Años) |

| Volatilidad del Precio de los Polímeros de Ingeniería | -0.6% | Global, con Concentración de la Cadena de Suministro en Asia-Pacífico | Mediano Plazo (2-4 Años) |

| Normas Más Estrictas de Retardancia al Fuego Interior que Elevan los Costos de Cumplimiento | -0.4% | Liderazgo de América del Norte y la UE, con Expansión Global | Largo Plazo (≥ 4 Años) |

| Leyes de Derecho a la Reparación que Impulsan la Demanda de Fijaciones Metálicas Desmontables | -0.3% | Núcleo de la UE, con Impulso Legislativo en América del Norte | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Menor Resistencia y Límites Térmicos Frente a las Alternativas Metálicas

Los sujetadores plásticos enfrentan limitaciones materiales fundamentales en aplicaciones de alta tensión y temperatura elevada donde las alternativas metálicas mantienen características de rendimiento superiores. Las aplicaciones en el compartimento del motor que superan los 150 °C y los puntos de montaje estructural que requieren resistencias a la tracción superiores a 50 MPa continúan favoreciendo los sujetadores de acero y aluminio a pesar de las penalizaciones de peso. El desafío se intensifica en las aplicaciones de vehículos eléctricos donde los eventos de fuga térmica de la batería pueden generar temperaturas superiores a 800 °C, lo que requiere soluciones de sujeción metálica para los componentes de seguridad crítica. Los polímeros de ingeniería avanzados como el PEEK y el PPS ofrecen mayor resistencia a la temperatura, pero tienen precios premium que limitan su adopción a aplicaciones especializadas. El cumplimiento normativo con las normas de seguridad en caso de colisión a menudo exige sujetadores metálicos en aplicaciones estructurales donde las alternativas plásticas no pueden cumplir con los requisitos de absorción de energía durante los eventos de impacto.

Volatilidad del Precio de los Polímeros de Ingeniería

Las fluctuaciones en el costo de las materias primas para los polímeros de ingeniería clave crean presiones de precios impredecibles que desafían los contratos de suministro a largo plazo y la estabilidad de los márgenes. Los precios del Nailon 6/6 aumentaron un 40% en 2024 debido a las restricciones en el suministro de ácido adípico, mientras que los costos del polipropileno fluctuaron con la volatilidad del precio del petróleo crudo y las tasas de utilización de la capacidad de refinería. Los resultados del tercer trimestre de 2024 de Stanley Black & Decker destacaron la debilidad del mercado automotriz, atribuida en parte a las presiones de costos de materiales que afectan la rentabilidad del negocio de sujeción de ingeniería. La concentración de la cadena de suministro en los complejos petroquímicos de Asia-Pacífico crea exposición al riesgo geográfico cuando las interrupciones regionales afectan la disponibilidad global de polímeros. Las fluctuaciones cambiarias entre el USD y las monedas regionales amplifican aún más la volatilidad de costos para los proveedores multinacionales de sujetadores que gestionan cadenas de suministro globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aplicación: El Dominio del Arnés de Cables Impulsa el Crecimiento de la Electrónica

Las aplicaciones de arnés de cables representan el 24,73% de la participación de mercado en 2024, lo que refleja el papel fundamental de los sistemas de gestión de cables en las arquitecturas de vehículos modernos que integran más de 100 unidades de control electrónico por vehículo. El liderazgo del segmento se debe al aumento de la complejidad del cableado a medida que los vehículos transitan hacia arquitecturas definidas por software que requieren un enrutamiento preciso de cables y blindaje contra interferencias electromagnéticas. Las aplicaciones de electrónica, aunque con una participación actual menor, demuestran la trayectoria de crecimiento más rápida con una CAGR del 11,34% hasta 2030, impulsadas por la integración de sensores ADAS y la expansión de los sistemas de infoentretenimiento que demandan soluciones de montaje especializadas. Las aplicaciones interiores se benefician de las iniciativas de reducción de peso y los requisitos estéticos que favorecen el plástico sobre las alternativas metálicas, mientras que las aplicaciones exteriores enfrentan desafíos de durabilidad por la exposición a los rayos UV y el ciclado de temperatura que limitan el potencial de crecimiento.

Las aplicaciones de tren motriz están experimentando una transformación a medida que la adopción de vehículos eléctricos reduce los requisitos de sujeción relacionados con el motor tradicional, al tiempo que crea nuevas oportunidades en los sistemas de paquetes de baterías y gestión térmica. Las aplicaciones de chasis mantienen una demanda estable impulsada por las iniciativas de reducción de peso de los componentes de suspensión, aunque el crecimiento sigue estando limitado por los requisitos de rendimiento estructural que a menudo requieren alternativas metálicas. La influencia regulatoria de las normas de compatibilidad electromagnética según ISO 11452 favorece cada vez más los sujetadores plásticos en aplicaciones de electrónica donde las alternativas metálicas pueden crear problemas de interferencia. El crecimiento del segmento de arnés de cables se correlaciona directamente con los niveles de electrificación del vehículo, ya que los vehículos eléctricos requieren un 40% más de contenido de arnés de cables que los trenes motrices convencionales.

Por Tipo de Vehículo: El Dominio de los Pasajeros Enmascara la Aceleración de los Vehículos Eléctricos

Los vehículos de pasajeros mantienen un liderazgo de mercado abrumador con el 78,29% de participación en 2024, lo que refleja el dominio en volumen del segmento en la producción automotriz global y la estandarización de las aplicaciones de sujetadores plásticos en las plataformas de vehículos convencionales. Sin embargo, el subconjunto de vehículos eléctricos dentro de los vehículos de pasajeros impulsa un crecimiento desproporcionado a una CAGR del 9,52%, superando significativamente la tasa de crecimiento general de los vehículos de pasajeros debido a los requisitos de sujeción especializados para los sistemas de baterías y los componentes de alta tensión. Los vehículos comerciales representan un segmento más pequeño pero estratégicamente importante donde los requisitos de durabilidad a menudo favorecen los sujetadores metálicos, aunque las regulaciones de reducción de peso están desplazando gradualmente las especificaciones hacia alternativas plásticas de ingeniería en aplicaciones no estructurales.

El segmento de vehículos de pasajeros se beneficia de las economías de escala que permiten la adopción rentable de sujetadores plásticos en múltiples plataformas de vehículos, mientras que los segmentos premium impulsan la innovación en materiales avanzados y diseños integrados. Las aplicaciones de vehículos comerciales enfrentan desafíos únicos derivados de los ciclos de servicio prolongados y los entornos operativos adversos que ponen a prueba los límites de durabilidad de los sujetadores plásticos, creando oportunidades para que los proveedores desarrollen formulaciones de materiales mejoradas. Los vehículos comerciales eléctricos, incluidas las furgonetas de reparto y los autobuses urbanos, representan un vector de crecimiento emergente donde los requisitos de sujeción no conductora se alinean con las capacidades de los sujetadores plásticos. La influencia regulatoria de las normas de seguridad vehicular como FMVSS y las regulaciones ECE acomoda cada vez más las soluciones de sujetadores plásticos en aplicaciones de vehículos de pasajeros, mientras mantiene requisitos más estrictos para los componentes estructurales de vehículos comerciales.

Por Tipo de Función: El Liderazgo en Unión Enfrenta el Desafío NVH

Las aplicaciones de unión dominan con el 62,18% de participación de mercado en 2024, abarcando sistemas adhesivos estructurales y soluciones de sujeción mecánica que crean uniones permanentes entre materiales disímiles en los ensamblajes de vehículos. El liderazgo del segmento refleja el cambio de la industria automotriz hacia la construcción con múltiples materiales, donde los sujetadores plásticos permiten la unión de componentes de acero, aluminio y materiales compuestos sin preocupaciones por la corrosión galvánica. Las aplicaciones NVH, aunque actualmente más pequeñas, demuestran el crecimiento más rápido con una CAGR del 10,87% hasta 2030, impulsadas por la adopción de vehículos eléctricos que amplifica los desafíos acústicos anteriormente enmascarados por el ruido del motor de combustión interna.

La transición hacia trenes motrices eléctricos crea nuevos requisitos NVH donde los sujetadores plásticos deben proporcionar aislamiento de vibraciones y propiedades de amortiguación acústica más allá de las funciones de sujeción mecánica tradicionales. La experiencia global en NVH de Vibracoustic, que genera EUR 2.634,7 millones en ventas con 10.351 empleados, demuestra la oportunidad de mercado para soluciones de sujeción especializadas que aborden los desafíos acústicos de los vehículos eléctricos[3]"Vibracoustic," freudenberg.com.. El Sistema Antivibración Vydyne de Ascend Materials logra una reducción del 75-84% en el ruido de la cabina al tiempo que proporciona una reducción de peso del 30-40% frente a las alternativas de aluminio fundido a presión, lo que ilustra cómo los materiales avanzados de sujetadores plásticos pueden abordar simultáneamente múltiples requisitos de rendimiento. Los factores de cumplimiento incluyen las pruebas acústicas según las normas ISO 362 que favorecen cada vez más las soluciones de sujetadores plásticos que ofrecen propiedades de amortiguación integradas.

Por Características: Las Soluciones Permanentes Impulsan la Innovación en Desmontables

Las soluciones de sujeción permanente representan el 55,46% de la participación de mercado en 2024, lo que refleja la preferencia de la industria automotriz por los sistemas de instalación única que reducen la complejidad del ensamblaje y eliminan posibles puntos de falla derivados del ciclado repetido de sujetadores. El dominio del segmento se debe a las ventajas de costo y los beneficios de confiabilidad en entornos de producción de alto volumen donde la instalación permanente elimina operaciones secundarias y reduce el contenido de mano de obra. Los sujetadores desmontables, aunque con una participación actual menor, crecen a una CAGR del 9,14% hasta 2030, influenciados por la legislación de derecho a la reparación en la Unión Europea y las regulaciones emergentes en América del Norte que exigen el acceso a componentes de servicio.

El panorama regulatorio favorece cada vez más las soluciones de sujeción desmontable a medida que los marcos de Responsabilidad Extendida del Productor asignan los costos de procesamiento de vehículos al final de su vida útil a los fabricantes, creando incentivos económicos para los diseños favorables al desmontaje. La legislación de derecho a la reparación, en particular la implementación de la cláusula de reparación de la UE, requiere que los fabricantes de automóviles garanticen la accesibilidad de los componentes para los talleres de reparación independientes, impulsando la demanda de soluciones de sujetadores desmontables en aplicaciones de servicio crítico. Sin embargo, los sujetadores permanentes mantienen ventajas en aplicaciones estructurales y de seguridad crítica donde los organismos reguladores priorizan la integridad de la unión sobre las consideraciones de mantenimiento. El equilibrio entre soluciones permanentes y desmontables varía según el segmento de vehículo, con los vehículos de lujo adoptando cada vez más sujetadores desmontables para respaldar experiencias de servicio premium, mientras que los vehículos del mercado masivo priorizan las soluciones permanentes para la optimización de costos.

Análisis Geográfico

Asia-Pacífico lidera el mercado global de sujetadores plásticos automotrices con el 39,23% de participación en 2024 y mantiene la tasa de crecimiento regional más rápida del 8,93% hasta 2030, impulsada por la producción combinada de automóviles de pasajeros de China e India que supera los 25 millones de unidades anuales. El ecosistema de manufactura automotriz de China, respaldado por incentivos gubernamentales para la adopción de vehículos eléctricos y el desarrollo de la cadena de suministro doméstica, crea una demanda sostenida de soluciones de sujeción plástica rentables que respaldan los requisitos de producción de alto volumen. El sector automotriz de Japón, con proveedores establecidos como Nifco liderando la innovación en componentes plásticos, proporciona liderazgo tecnológico al tiempo que expande la capacidad de manufactura en el extranjero para atender los mercados globales.

América del Norte y Europa representan mercados maduros donde los mandatos regulatorios impulsan la adopción de sujetadores plásticos a través de requisitos de reducción de peso e iniciativas de economía circular. La Directiva de Vehículos al Final de su Vida Útil de la Unión Europea, que exige el 95% de reciclabilidad en peso, crea incentivos directos para la adopción de sujetadores plásticos de material único, mientras que las normas CAFE en América del Norte imponen penalizaciones de costo por el exceso de peso vehicular que favorecen el plástico sobre las alternativas metálicas. Estas regiones demuestran un crecimiento de volumen más lento pero un mayor contenido de valor por vehículo a medida que los segmentos premium adoptan tecnologías avanzadas de sujetadores plásticos para el control NVH y las aplicaciones estéticas. La influencia regulatoria de organismos como la EPA, la NHTSA y la Comisión Europea continúa dando forma a las especificaciones de sujetadores a través de normas de seguridad y medioambientales en evolución.

Oriente Medio y África, junto con América del Sur, representan mercados emergentes donde el crecimiento de la producción automotriz y el aumento de los requisitos de contenido local crean oportunidades para los proveedores de sujetadores plásticos que establecen capacidades de manufactura regional. El sector automotriz de Brasil se beneficia de las políticas gubernamentales que respaldan la producción local, mientras que la volatilidad económica de Argentina crea desafíos para los contratos de suministro a largo plazo y las estrategias de cobertura cambiaria. Estas regiones típicamente priorizan soluciones de sujeción rentables sobre materiales avanzados, aunque la adopción de vehículos eléctricos en centros urbanos como São Paulo y Ciudad de México está comenzando a impulsar la demanda de sujetadores no conductores especializados.

Panorama Competitivo

El mercado de sujetadores plásticos automotrices exhibe una fragmentación moderada con actores establecidos como Illinois Tool Works, ARaymond y Nifco compitiendo a través de la innovación tecnológica y las capacidades de manufactura regional en lugar de ventajas de escala pura. La concentración del mercado sigue siendo limitada ya que los clientes OEM priorizan la diversificación de la cadena de suministro y las estrategias de abastecimiento regional que evitan la dependencia excesiva de proveedores únicos.

La competencia se intensifica en torno a los diseños listos para automatización y la funcionalidad integrada, donde los proveedores se diferencian a través de mecanismos de ajuste a presión que reducen los costos de ensamblaje y permiten la instalación robótica con características de confirmación visual. Los patrones estratégicos revelan un énfasis creciente en el cumplimiento de la economía circular y la innovación de materiales, con proveedores que desarrollan soluciones reciclables de material único que cumplen con las regulaciones de vehículos al final de su vida útil de la Unión Europea mientras mantienen las características de rendimiento.

Existen oportunidades de espacio en blanco en aplicaciones específicas de vehículos eléctricos donde los requisitos de sujeción no conductora y los desafíos de gestión térmica crean demanda de soluciones especializadas que los proveedores tradicionales de sujetadores metálicos no pueden abordar. El panorama competitivo recompensa cada vez más a los proveedores que pueden integrar la funcionalidad de sujeción con tecnologías adyacentes como sensores, elementos calefactores o materiales de amortiguación acústica para crear soluciones de sistema de mayor valor en lugar de productos de sujeción de uso general.

Líderes de la Industria de Sujetadores Plásticos Automotrices

Illinois Tool Works (ITW)

ARaymond

Nifco Inc.

Stanley Black and Decker

Bulten AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: La división Vibracoustic del Grupo Freudenberg reportó ventas anuales de EUR 2.634,7 millones con 10.351 empleados. Esto demuestra la demanda sostenida de sistemas de control NVH (Ruido, Vibración y Aspereza), que integran cada vez más componentes de sujeción plástica para aplicaciones automotrices. La red global de instalaciones de desarrollo y producción de la empresa respalda los crecientes requisitos de aislamiento de vibraciones y soluciones de amortiguación acústica.

- Agosto de 2024: Ascend Materials publicó documentación técnica integral para su tecnología Sistema Antivibración Vydyne. Esta suite de materiales a base de poliamida está diseñada específicamente para aplicaciones de vehículos eléctricos, apuntando al rango de frecuencia de 3.000-4.000 Hz donde los amortiguadores convencionales son ineficaces. El Sistema Antivibración Vydyne logra una reducción del 75-84% en el ruido de la cabina y una reducción de peso del 30-40% en comparación con las alternativas de aluminio fundido a presión.

Alcance del Informe Global del Mercado de Sujetadores Plásticos Automotrices

| Interior |

| Exterior |

| Electrónica |

| Tren Motriz |

| Chasis |

| Arnés de Cables |

| Otros |

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Unión |

| NVH |

| Permanente |

| Desmontable |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Aplicación | Interior | |

| Exterior | ||

| Electrónica | ||

| Tren Motriz | ||

| Chasis | ||

| Arnés de Cables | ||

| Otros | ||

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial | ||

| Por Tipo de Función | Unión | |

| NVH | ||

| Por Características | Permanente | |

| Desmontable | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sujetadores plásticos automotrices en 2025?

Se valora en USD 3.960 millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

El pronóstico contempla una CAGR del 4,93% hasta 2030, alcanzando los USD 5.040 millones.

¿Qué región lidera en ingresos?

Asia-Pacífico representa el 39,23% de las ventas globales en 2024 y sigue siendo la región de más rápido crecimiento.

¿Qué aplicación domina la demanda?

El arnés de cables representa el 24,73% de participación debido al creciente contenido de electrónica a bordo.

¿Por qué los sujetadores plásticos están ganando terreno en los vehículos eléctricos?

Proporcionan soluciones no conductoras, ligeras y aptas para la automatización, esenciales para los sistemas de baterías de 400 V y 800 V.

¿Qué factor limita una adopción más amplia del plástico?

Las limitaciones de resistencia y resistencia al calor frente al metal restringen su uso en zonas de alta carga y alta temperatura.

Última actualización de la página el: