Tamaño y Participación del Mercado de Edema Macular Diabético

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

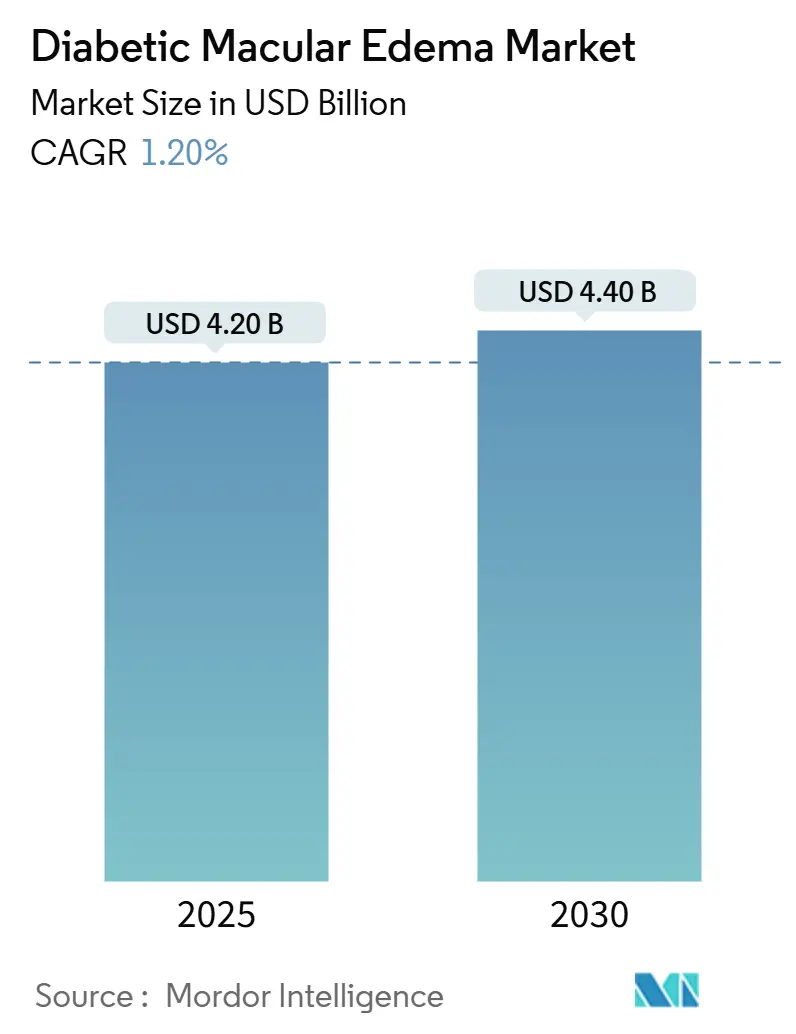

| Tamaño del Mercado (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.20% CAGR |

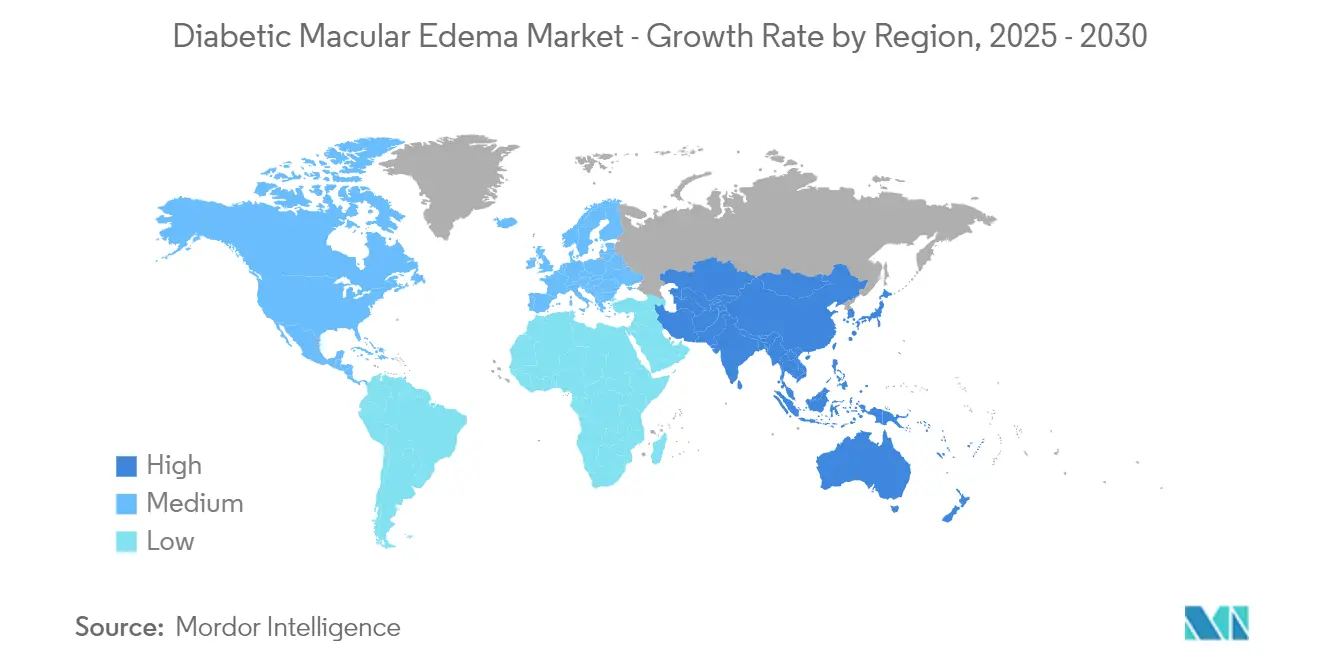

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

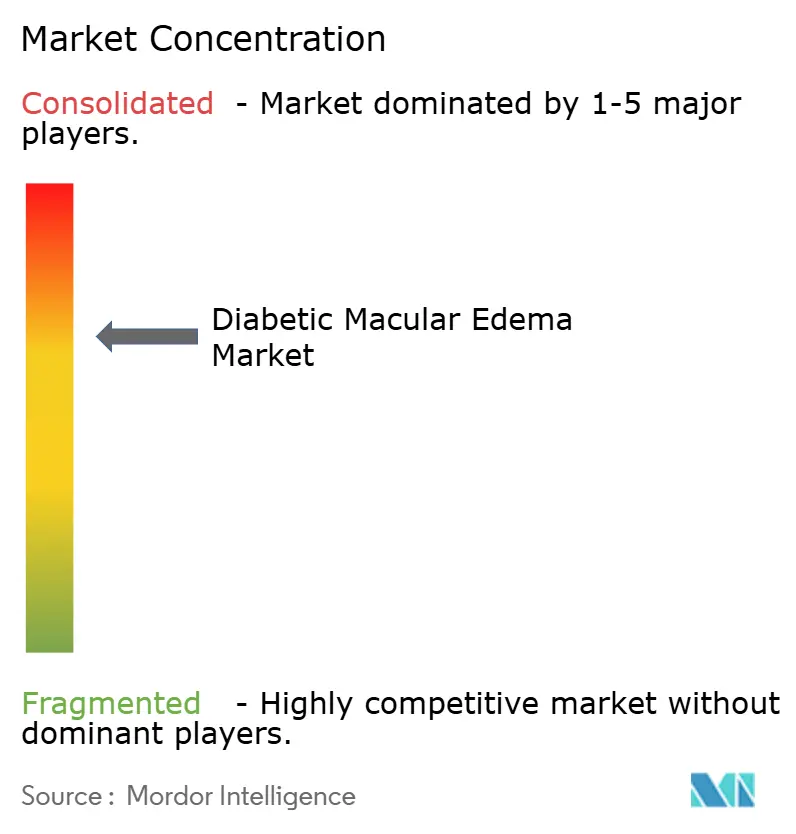

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edema Macular Diabético por Mordor Intelligence

El tamaño del Mercado de Edema Macular Diabético se estima en 4.200 millones de USD en 2025, y se espera que alcance los 4.400 millones de USD en 2030, a una CAGR del 1,20% durante el período de pronóstico (2025-2030).

Panorama General del Mercado de Edema Macular Diabético

El panorama del edema macular diabético está experimentando una transformación significativa impulsada por las tendencias más amplias de la industria sanitaria y la mejora del acceso a la atención especializada. Los sistemas de salud de todo el mundo priorizan cada vez más la detección temprana y el manejo de las afecciones retinianas mediante programas de cribado mejorados y redes de derivación. La integración de modelos de atención basados en el valor ha alterado fundamentalmente los enfoques terapéuticos, con aproximadamente 1,55 millones de casos prevalentes notificados en los principales mercados en 2023, según los datos publicados en el Journal of International Journal of Retina and Vitreous en octubre de 2024, lo que pone de relieve la sustancial población de pacientes que requiere tratamiento. Las ampliaciones de la cobertura de seguros y las políticas de reembolso favorables han mejorado la accesibilidad al tratamiento, mientras que los proveedores de atención médica adoptan cada vez más protocolos de tratamiento estandarizados para garantizar una prestación de atención coherente.

El paradigma terapéutico ha evolucionado considerablemente con la aparición de enfoques terapéuticos y sistemas de administración más sofisticados. El campo ha sido testigo de un cambio desde la fotocoagulación láser tradicional hacia terapias biológicas más avanzadas, con implantes de liberación sostenida que han ganado especial atención por su potencial para reducir la carga del tratamiento. Entre los desarrollos recientes se incluye la aprobación por parte de la FDA de Eylea HD (aflibercept) 8 mg para el tratamiento de pacientes con edema macular diabético (EMD) en agosto de 2023, que ofrece intervalos de dosificación prolongados manteniendo la eficacia terapéutica. La introducción de implantes de esteroides biodegradables y nuevos sistemas de administración de fármacos ha creado opciones adicionales para los médicos, beneficiando en particular a los pacientes que muestran una respuesta subóptima a los tratamientos convencionales.

La transformación digital ha revolucionado la gestión de enfermedades y la coordinación de la atención al paciente en el espacio del EMD. La adopción generalizada de plataformas de telemedicina ha mejorado el acceso a la atención especializada, lo que resulta especialmente beneficioso para los pacientes en zonas remotas o con limitaciones de movilidad. Las tecnologías de imagen avanzadas combinadas con algoritmos de inteligencia artificial han mejorado la precisión diagnóstica y la planificación del tratamiento, con casi el 45% de los proveedores de atención oftalmológica que informaron un mayor uso de herramientas de salud digital para el seguimiento de pacientes en 2023. Estos avances tecnológicos han permitido un seguimiento más preciso de la progresión de la enfermedad y ajustes de tratamiento personalizados.

La industria ha sido testigo de un notable cambio hacia enfoques de medicina personalizada, que refleja la naturaleza heterogénea del EMD y las respuestas variables de los pacientes al tratamiento. El análisis demográfico revela que el grupo de edad de 45 a 64 años representa la mayor población de pacientes que padece EMD en todo el mundo. Esta comprensión ha llevado a estrategias terapéuticas más adaptadas basadas en las características individuales del paciente, los marcadores genéticos y los patrones de respuesta. Los proveedores de atención médica utilizan cada vez más enfoques basados en biomarcadores y herramientas de diagnóstico avanzadas para optimizar la selección y el momento del tratamiento, lo que resulta en mejores resultados para los pacientes y una mayor utilización de los recursos.

Tendencias e Información del Mercado Global de Edema Macular Diabético

Prevalencia Creciente del Edema Macular Diabético

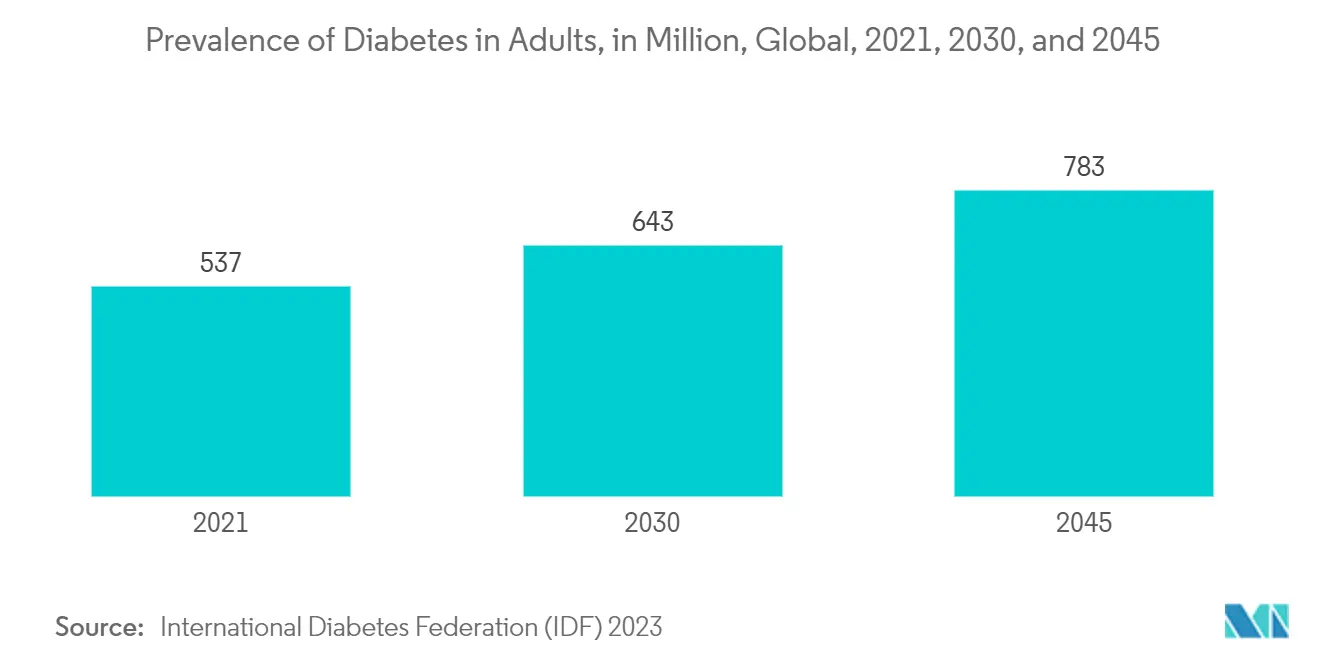

La creciente prevalencia del edema macular diabético (EMD) representa un impulsor significativo del crecimiento del mercado, afectando a 29 millones de adultos en todo el mundo en 2023, según los datos publicados en el informe anual 2024 de F. Hoffmann-La Roche Ltd. La elevada población de pacientes pone de relieve una base creciente de pacientes que requieren tratamientos eficaces. Este aumento de casos estimula la demanda de terapias innovadoras y opciones de manejo, impulsando el crecimiento del mercado. Además, la mayor concienciación y los avances en tecnología diagnóstica están fomentando aún más la inversión y el desarrollo dentro del mercado del EMD.

El aumento de la concienciación y la mejora de las capacidades diagnósticas han llevado a una detección más temprana de los casos de EMD, especialmente en los mercados sanitarios desarrollados. Los proveedores de atención médica están implementando ahora protocolos de cribado más sólidos para los pacientes diabéticos, lo que lleva a la identificación del EMD en sus etapas tempranas, cuando los resultados del tratamiento suelen ser más favorables. El establecimiento de programas integrales de atención oftalmológica para diabéticos en muchos sistemas de salud ha mejorado la capacidad de rastrear y gestionar los posibles casos de EMD, mientras que la mejora de la educación del paciente sobre la importancia de los exámenes oculares regulares ha resultado en tasas de presentación más altas para el tratamiento. Esta combinación de factores ha creado un entorno más propicio para la expansión del mercado, ya que más pacientes buscan y reciben la atención adecuada para su condición.

Avances Tecnológicos e Innovaciones en el Tratamiento

El campo del tratamiento del EMD ha sido testigo de notables avances tecnológicos, especialmente en los sistemas de administración de fármacos y las tecnologías de imagen. El desarrollo de implantes de liberación sostenida representa una innovación significativa, que ofrece períodos prolongados de liberación de fármacos y reduce la carga del tratamiento para los pacientes. Estos sistemas de administración avanzados, incluidos los implantes intravítreos y las nuevas tecnologías de inyección, han mejorado la adherencia al tratamiento y los resultados al minimizar la frecuencia de las intervenciones requeridas. Además, la integración de algoritmos de inteligencia artificial en los procesos diagnósticos ha revolucionado las capacidades de detección temprana, permitiendo a los proveedores de atención médica identificar e iniciar el tratamiento en las etapas óptimas de la progresión de la enfermedad. La aparición de kits de monitoreo domiciliario ha transformado aún más la atención al paciente, permitiendo un manejo más proactivo y una intervención oportuna entre las visitas a la clínica.

La evolución de las terapias anti-VEGF continúa impulsando la expansión del mercado a través de formulaciones y mecanismos de administración mejorados. Las innovaciones recientes se han centrado en el desarrollo de compuestos de acción más prolongada y terapias combinadas que abordan múltiples vías implicadas en la patogénesis del EMD. La introducción de tecnologías de imagen avanzadas, incluidos sistemas de tomografía de coherencia óptica (TCO) mejorados y herramientas de análisis basadas en inteligencia artificial, ha mejorado la precisión del diagnóstico y el seguimiento del tratamiento. Estos avances tecnológicos no solo han mejorado la eficacia del tratamiento, sino que también han mejorado la experiencia general del paciente al reducir la carga del tratamiento y permitir enfoques de atención más personalizados. La integración de plataformas de telemedicina ha ampliado aún más el acceso a la atención especializada, beneficiando especialmente a los pacientes en zonas remotas que anteriormente enfrentaban barreras para recibir tratamiento regular.

Creciente Cartera de Terapias Emergentes

La sólida cartera de terapias emergentes para el EMD representa un impulsor significativo del mercado, con numerosos tratamientos innovadores en diversas etapas de desarrollo. Las principales terapias emergentes, incluidas OCS-01, THR-149, EXN407 y EYP-1901, están mostrando resultados prometedores en ensayos clínicos, ofreciendo posibles alternativas o tratamientos complementarios a las opciones existentes. La diversidad de estos candidatos en cartera, que apuntan a diferentes aspectos de la patogénesis del EMD, sugiere un panorama terapéutico futuro que puede ofrecer enfoques terapéuticos más personalizados. Los desarrollos en terapia génica son particularmente destacables, con varios candidatos que se investigan por su potencial para proporcionar soluciones a largo plazo o permanentes para los pacientes con EMD, lo que representa un cambio de paradigma respecto a los enfoques de manejo actuales.

El avance de los enfoques de medicina regenerativa en el tratamiento del EMD ha abierto nuevas vías para la intervención terapéutica. Las terapias con células madre y las técnicas de ingeniería tisular se están explorando por su potencial para revertir el daño relacionado con el EMD y restaurar la visión perdida, en lugar de simplemente manejar los síntomas. El desarrollo de terapias combinadas que apuntan a múltiples vías simultáneamente ha mostrado resultados prometedores en ensayos clínicos, ofreciendo potencialmente opciones de tratamiento más eficaces para los pacientes que no responden adecuadamente a las monoterapias actuales. Esta cartera en expansión se caracteriza por enfoques innovadores como nuevos sistemas de administración de fármacos, terapias moleculares dirigidas y soluciones basadas en biotecnología, todos los cuales contribuyen a la posible transformación de los paradigmas de tratamiento del EMD. El enfoque en el desarrollo de tratamientos con mayor eficacia, mayor duración de acción y mejores perfiles de seguridad continúa impulsando las inversiones en investigación y desarrollo en este campo.

Análisis del Segmento de Fármacos del Mercado de Edema Macular Diabético

Segmento de Terapias Anti-VEGF en el Mercado de Edema Macular Diabético

El segmento de Terapias Anti-VEGF domina el mercado de edema macular diabético, con aproximadamente el 65% de la participación de mercado en 2024. Esta sustancial posición en el mercado está impulsada principalmente por la eficacia comprobada de fármacos clave como Ranibizumab y Aflibercept en el tratamiento de pacientes con EMD. El liderazgo del segmento se ve reforzado por sólidas evidencias clínicas que respaldan la capacidad de estas terapias para reducir el grosor retiniano y mejorar la agudeza visual. Las principales empresas farmacéuticas han invertido fuertemente en el desarrollo y la comercialización de estos tratamientos, lo que ha llevado a una adopción generalizada entre los proveedores de atención médica. La prominencia del segmento está respaldada además por políticas de reembolso favorables y su inclusión en las guías de tratamiento de los principales mercados sanitarios. Además, el desarrollo continuo de nuevas formulaciones y métodos de administración ha contribuido a mantener la posición dominante del segmento en el mercado.

Segmento de Terapias con Corticosteroides en el Mercado de Edema Macular Diabético

El segmento de terapias con corticosteroides está emergiendo como el segmento de más rápido crecimiento en el mercado del EMD, con una CAGR proyectada del 2,0% de 2025 a 2030. Este notable crecimiento se atribuye a la creciente adopción de implantes de esteroides de acción prolongada y sistemas de administración innovadores para fármacos como Dexametasona y Acetonida de Fluocinolona. La expansión del segmento está impulsada en particular por su eficacia en el tratamiento de pacientes que muestran una respuesta insuficiente a las terapias Anti-VEGF. Los recientes avances tecnológicos en los sistemas de administración de fármacos han mejorado significativamente el perfil de seguridad y la duración de acción de estos tratamientos. El segmento también se beneficia de la creciente confianza de los médicos en el uso de corticosteroides como opciones de tratamiento tanto primarias como secundarias. Además, se espera que los ensayos clínicos en curso y las iniciativas de investigación fortalezcan la base de evidencia para estas terapias, expandiendo potencialmente su aplicación en poblaciones específicas de pacientes.

Análisis del Segmento por Forma del Mercado de Edema Macular Diabético

Segmento de Inyecciones Intravítreas en el Mercado de Edema Macular Diabético

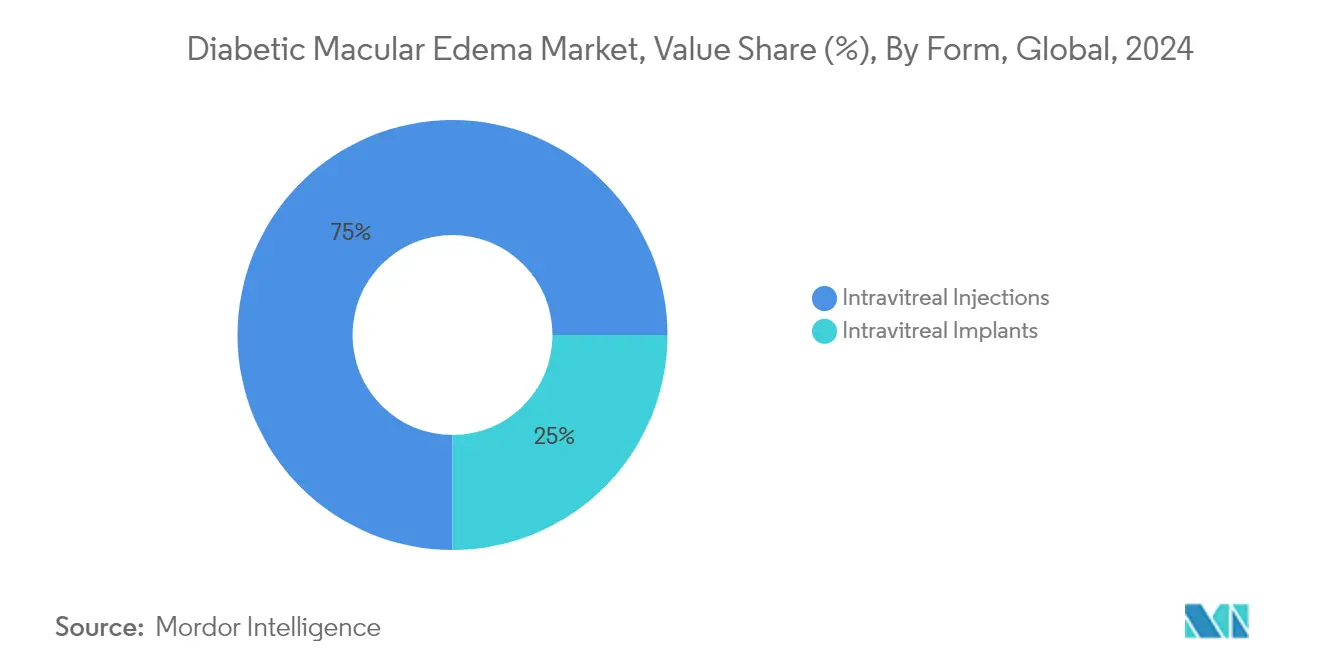

El segmento de inyecciones intravítreas mantiene su posición dominante en el mercado de edema macular diabético, con aproximadamente el 75% de la participación de mercado en 2024. Esta sustancial presencia en el mercado se atribuye principalmente a la adopción generalizada de terapias anti-VEGF y corticosteroides administrados mediante inyecciones intravítreas. El liderazgo del segmento se ve reforzado por los protocolos de tratamiento establecidos, la amplia evidencia clínica que respalda su eficacia y la familiaridad de los médicos con las técnicas de administración. La confianza de los proveedores de atención médica en las inyecciones intravítreas se ve fortalecida aún más por su capacidad para administrar cantidades precisas de fármacos directamente en el área afectada, garantizando resultados terapéuticos óptimos. El sólido desempeño del segmento también está respaldado por la disponibilidad de múltiples tratamientos inyectables aprobados por la FDA y las iniciativas de investigación en curso centradas en mejorar las técnicas de inyección y la comodidad del paciente. Además, el costo relativamente menor en comparación con los implantes y la flexibilidad para ajustar los regímenes de tratamiento contribuyen a la dominancia del segmento en el mercado.

Segmento de Implantes Intravítreos en el Mercado de Edema Macular Diabético

El segmento de implantes intravítreos está emergiendo como el segmento de más rápido crecimiento en el mercado de edema macular diabético, proyectado para expandirse a una impresionante CAGR del 2,0% de 2025 a 2030. Esta notable trayectoria de crecimiento está impulsada por la creciente preferencia de los pacientes por opciones de tratamiento de acción más prolongada que reduzcan la frecuencia de las visitas clínicas. La expansión del segmento se ve acelerada además por los avances tecnológicos en el diseño de implantes, mejorando tanto la durabilidad como los perfiles de liberación de fármacos. Las empresas farmacéuticas están invirtiendo activamente en investigación y desarrollo para crear plataformas innovadoras de liberación sostenida, abordando la necesidad de una cobertura terapéutica prolongada. La creciente adopción de implantes intravítreos también está respaldada por evidencia clínica emergente que demuestra su eficacia para mantener mejoras estables de la visión durante períodos prolongados. Los proveedores de atención médica reconocen cada vez más los beneficios potenciales de los implantes para mejorar el cumplimiento del paciente y reducir la carga general del tratamiento, especialmente en los casos crónicos de EMD.

Análisis del Segmento Geográfico del Mercado de Edema Macular Diabético

Mercado de Edema Macular Diabético en Estados Unidos

Estados Unidos continúa dominando el mercado global de edema macular diabético, con aproximadamente el 42% de la participación de mercado en 2024. Se proyecta que el mercado crezca a una CAGR de casi el 1,0% hasta 2030, impulsado por la sólida infraestructura sanitaria del país y la alta adopción de opciones de tratamiento avanzadas. La presencia de sofisticadas capacidades diagnósticas, incluidas tecnologías de imagen de vanguardia y protocolos de detección temprana, ha establecido a Estados Unidos como pionero en el manejo del EMD. El mercado se ve fortalecido además por políticas de reembolso favorables y una amplia cobertura de seguros para los tratamientos del EMD, especialmente para las terapias anti-VEGF y los nuevos sistemas de administración de fármacos. El liderazgo del país en investigación clínica y desarrollo de terapias innovadoras, junto con una sólida red de centros especializados en atención retiniana, continúa atrayendo inversiones significativas en soluciones de tratamiento del EMD. Además, la creciente concienciación entre los proveedores de atención médica y los pacientes sobre la intervención temprana y las opciones de tratamiento ha contribuido a mejores resultados en el manejo de la enfermedad.

Mercado de Edema Macular Diabético en Alemania

Alemania se ha establecido como un mercado crucial para los tratamientos del edema macular diabético, caracterizado por su enfoque sistemático en el manejo de enfermedades y su fuerte énfasis en la atención preventiva. El sistema de salud del país hace hincapié en el diagnóstico e intervención tempranos, respaldado por una red integral de centros de oftalmología y clínicas especializadas. Los proveedores de atención médica alemanes han sido particularmente proactivos en la adopción de protocolos de tratamiento innovadores y en la participación en ensayos clínicos para nuevas terapias del EMD. El mercado se beneficia de la sólida infraestructura sanitaria del país y del fuerte énfasis en la prestación de atención de calidad. La presencia de instituciones de investigación bien establecidas y centros médicos académicos ha facilitado el desarrollo y la evaluación de nuevos enfoques terapéuticos. Además, la posición estratégica de Alemania dentro de la Unión Europea la ha convertido en un centro clave para las empresas farmacéuticas y los fabricantes de dispositivos médicos centrados en los tratamientos del EMD.

Mercado de Edema Macular Diabético en el Reino Unido

El Reino Unido mantiene una posición significativa en el mercado de edema macular diabético, distinguida por su marco integral del Servicio Nacional de Salud (SNS) y su enfoque sistemático en la prestación de atención oftalmológica. El país ha implementado sólidos programas de cribado y protocolos de tratamiento, garantizando un amplio acceso a los tratamientos del EMD en toda su población. Los proveedores de atención médica británicos han tenido un éxito particular en la integración de soluciones de telemedicina para el manejo del EMD, especialmente en zonas remotas. El mercado se caracteriza por una sólida colaboración entre instituciones académicas, proveedores de atención médica y socios industriales para avanzar en la investigación y las opciones de tratamiento del EMD. El compromiso del Reino Unido con la medicina basada en la evidencia ha dado lugar a guías de tratamiento y vías de manejo del EMD bien estructuradas. Además, el enfoque del país en la educación del paciente y los servicios de apoyo ha contribuido a mejorar la adherencia al tratamiento y los resultados.

Mercado de Edema Macular Diabético en Otros Países

El mercado de edema macular diabético en otras regiones, incluidos Japón, Francia, España e Italia, demuestra diversos enfoques sanitarios y dinámicas de mercado. Estos países han mostrado un progreso significativo en la adopción de tratamientos avanzados para el EMD y en el establecimiento de vías de atención integrales. Cada mercado se caracteriza por su sistema único de prestación de atención médica y sus políticas de reembolso, que influyen en la accesibilidad y los patrones de adopción del tratamiento. La integración de la inteligencia artificial y las soluciones de salud digital en el manejo del EMD varía entre estas regiones, con algunos países asumiendo roles de liderazgo en innovación tecnológica. Estos mercados también demuestran niveles variables de participación en ensayos clínicos globales e iniciativas de investigación, contribuyendo al avance general de los tratamientos del EMD. El impacto colectivo de estos mercados continúa dando forma a las tendencias globales en el manejo y los enfoques terapéuticos del EMD.

Panorama Competitivo

Principales Empresas en el Mercado de Edema Macular Diabético

El mercado de edema macular diabético está liderado por actores clave que incluyen Oculis, Oxurion, Novartis AG, Exonate Limited, Ripple Therapeutics, EyePoint Pharmaceuticals, RemeGen Co., Ltd., Alimera Sciences, Curacle Co., Ltd. y F. Hoffmann-La Roche AG. Estas empresas persiguen activamente la innovación de productos a través de amplias inversiones en I+D, especialmente en el desarrollo de nuevas terapias anti-VEGF y sistemas de administración de fármacos de liberación sostenida. El panorama competitivo se caracteriza por colaboraciones estratégicas entre empresas farmacéuticas e instituciones de investigación para acelerar el desarrollo de fármacos y los ensayos clínicos. Las empresas están ampliando su presencia geográfica a través de asociaciones con actores regionales e invirtiendo en capacidades de fabricación para garantizar cadenas de suministro fiables. Además, existe un enfoque creciente en el desarrollo de terapias combinadas y en la exploración de soluciones de terapia génica para proporcionar opciones de tratamiento más eficaces para los pacientes con edema macular diabético.

La Consolidación del Mercado Impulsa el Patrón de Evolución de la Industria

El mercado de edema macular diabético exhibe una estructura moderadamente consolidada, dominada por grandes conglomerados farmacéuticos con carteras oftalmológicas establecidas. Estos grandes actores aprovechan sus amplias capacidades de investigación, redes de distribución globales y sólidas posiciones financieras para mantener el liderazgo en el mercado. El mercado está siendo testigo de un aumento en las actividades de fusiones y adquisiciones, especialmente involucrando a empresas de biotecnología más pequeñas con productos en cartera prometedores o tecnologías innovadoras de administración de fármacos. Los actores regionales están ganando prominencia en los mercados emergentes al ofrecer alternativas rentables y construir relaciones sólidas con los proveedores de atención médica locales.

La dinámica competitiva está evolucionando con la entrada de empresas de biotecnología especializadas que se centran exclusivamente en afecciones oftálmicas. Estas empresas aportan perspectivas frescas y enfoques innovadores al tratamiento, desafiando la estructura tradicional del mercado. La industria está viendo una tendencia hacia asociaciones estratégicas entre actores establecidos y empresas emergentes, combinando la fortaleza de recursos de las grandes farmacéuticas con las capacidades de innovación de las empresas más pequeñas. Este enfoque colaborativo está remodelando el panorama competitivo y acelerando el ritmo de innovación en los tratamientos del edema macular diabético.

La Innovación y la Accesibilidad Impulsan el Crecimiento Futuro

El éxito en el mercado de edema macular diabético depende cada vez más del desarrollo de tratamientos que ofrezcan mayor eficacia al tiempo que reducen la carga del tratamiento para los pacientes. Las empresas establecidas deben centrarse en ampliar sus carteras de productos mediante el desarrollo interno y las adquisiciones estratégicas, mientras invierten simultáneamente en la generación de evidencia del mundo real para demostrar los beneficios del tratamiento a largo plazo. Los líderes del mercado también deben priorizar los programas de acceso de los pacientes y trabajar estrechamente con los proveedores de atención médica para optimizar los protocolos de tratamiento. Además, las empresas deben fortalecer sus capacidades de fabricación y la resiliencia de la cadena de suministro para garantizar una disponibilidad constante de productos en todos los mercados.

Para los actores emergentes y los competidores, la diferenciación a través de sistemas innovadores de administración de fármacos y nuevos enfoques terapéuticos presenta una oportunidad significativa. Las empresas deben centrarse en desarrollar soluciones rentables que aborden la creciente demanda de regímenes de dosificación menos frecuentes. Construir relaciones sólidas con líderes de opinión clave y proveedores de atención médica es crucial para la penetración en el mercado. El panorama regulatorio se está volviendo más favorable para las terapias innovadoras, pero las empresas deben mantener sólidos programas de cumplimiento normativo e interactuar activamente con las autoridades reguladoras. El éxito también depende del establecimiento de estrategias de precios eficaces que equilibren la accesibilidad con operaciones comerciales sostenibles, especialmente en mercados con sistemas de reembolso diversos.

Líderes de la Industria del Edema Macular Diabético

Oculis

Oxurion

Novartis AG

Exonate Limited

Ripple Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: F. Hoffmann-La Roche Ltd recibió la aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) para Susvimo (inyección de ranibizumab) 100 mg/mL para el tratamiento del edema macular diabético (EMD). Esta aprobación marca un avance significativo en el manejo de esta condición.

- Enero de 2025: Ashvattha Therapeutics, una empresa en etapa clínica especializada en terapéuticos de nanomedicina, obtuvo 50 millones de USD en financiamiento para avanzar en los ensayos clínicos de su cartera de tratamientos para el EMD.

- Enero de 2025: 4DMT informó resultados provisionales prometedores de su ensayo clínico SPECTRA 4D-150 para el edema macular diabético (EMD). La empresa también anunció su alineación con la FDA en la vía de registro para la terapia.

- Enero de 2025: El socio de Asia-Pacífico de Clearside Biomedical, Arctic Vision, recibió la aprobación regulatoria para el tratamiento supracoroidal del edema macular en Australia y Singapur, ampliando el alcance geográfico.

- Julio de 2024: Vabysmo de F. Hoffmann-La Roche Ltd. demostró una eficacia sostenida durante cuatro años en el tratamiento del EMD, con muchos pacientes extendiendo los intervalos de dosificación a 3-4 meses.

- Abril de 2024: UNITY Biotechnology Inc. amplió su estudio clínico ASPIRE de Fase 2b, que evalúa UBX1325 para el tratamiento del edema macular diabético (EMD). Esta extensión tiene como objetivo evaluar más a fondo la eficacia y seguridad de UBX1325 en el abordaje de esta condición.

Alcance del Informe Global del Mercado de Edema Macular Diabético

Según el alcance del informe, el edema macular diabético (EMD) es una complicación de la diabetes caracterizada por la inflamación de la mácula, la parte central de la retina, debido a la filtración de líquido de los vasos sanguíneos dañados. Esta condición puede provocar deterioro visual y es una causa importante de pérdida de visión en personas con diabetes.

El mercado de edema macular diabético está segmentado por fármaco, forma, canal de distribución y geografía. Por fármaco, el mercado está segmentado en terapias anti-VEGF, terapias con corticosteroides y otros fármacos. Por forma, el mercado está segmentado en inyecciones intravítreas e implantes intravítreos. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también ofrece el tamaño del mercado y los pronósticos para 17 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Terapias Anti-VEGF |

| Terapias con Corticosteroides |

| Otros Fármacos |

| Inyecciones Intravítreas |

| Implantes Intravítreos |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fármaco | Terapias Anti-VEGF | |

| Terapias con Corticosteroides | ||

| Otros Fármacos | ||

| Por Forma | Inyecciones Intravítreas | |

| Implantes Intravítreos | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Edema Macular Diabético?

Se espera que el tamaño del Mercado de Edema Macular Diabético alcance los 4.200 millones de USD en 2025 y crezca a una CAGR del 1,20% para llegar a los 4.400 millones de USD en 2030.

¿Cuál es el tamaño actual del Mercado de Edema Macular Diabético?

En 2025, se espera que el tamaño del Mercado de Edema Macular Diabético alcance los 4.200 millones de USD.

¿Cuál es la región de más rápido crecimiento en el Mercado de Edema Macular Diabético?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Edema Macular Diabético?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Edema Macular Diabético.

¿Qué años cubre este Mercado de Edema Macular Diabético y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Edema Macular Diabético se estimó en 4.150 millones de USD. El informe cubre el tamaño histórico del mercado del Mercado de Edema Macular Diabético para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Edema Macular Diabético para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: