Tamaño y Cuota del Mercado de Perfumes de Lujo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.58 Mil millones de dólares |

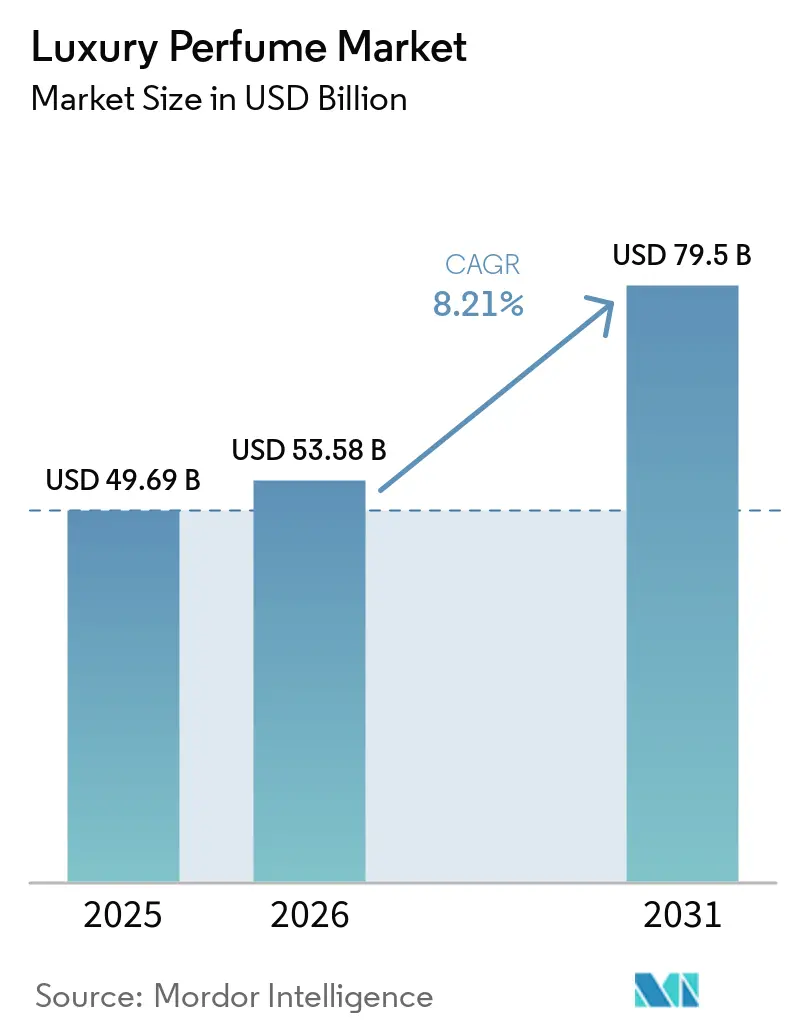

| Tamaño del Mercado (2031) | 79.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Perfumes de Lujo por Mordor Intelligence

El tamaño del mercado de perfumes de lujo se estima en 49,69 mil millones de USD en 2025, 53,59 mil millones de USD en 2026, y se espera que alcance los 79,50 mil millones de USD en 2031, a una CAGR del 8,21% durante el período de previsión (2026-2031). Esta aceleración refleja un cambio estructural más allá de los canales de prestigio tradicionales, ya que los consumidores priorizan cada vez más la identidad olfativa por encima del patrimonio de marca por sí solo. Las casas nicho que capturan cuota de cartera de las maisons establecidas señalan que la procedencia de la fragancia y la transparencia de los ingredientes rivalizan ahora con el reconocimiento del logotipo en las decisiones de compra. El giro hacia formulaciones artesanales y perfiles de aroma personalizados está redefiniendo la dinámica competitiva, obligando a los actores consolidados a adquirir marcas independientes o lanzar ateliers internos que imiten la autenticidad boutique. Los compradores conscientes de la salud también están recompensando las fórmulas naturales y derivadas de la biotecnología, una tendencia reforzada por las normas europeas más estrictas sobre alérgenos y las directrices de divulgación de los Estados Unidos.

Conclusiones Clave del Informe

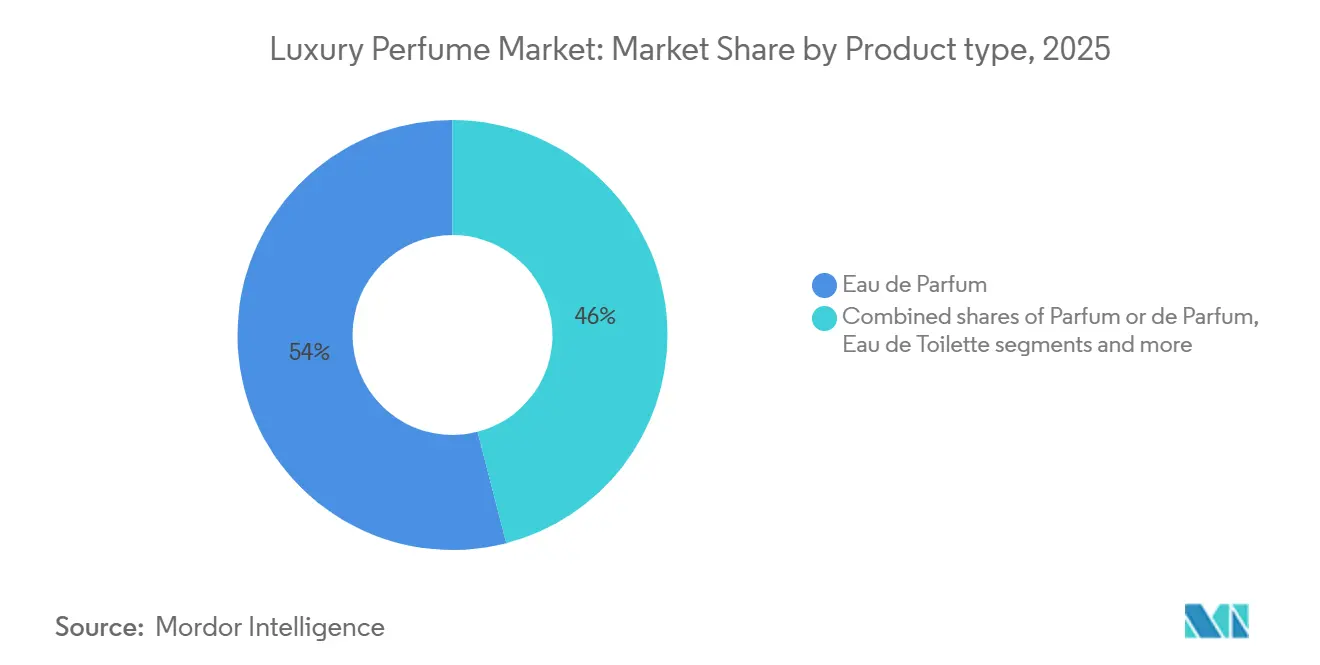

- Por tipo de producto, el Eau de Parfum lideró con una cuota de ingresos del 54,02% en 2025; se proyecta que el Parfum o de Parfum se expanda a una CAGR del 9,24% hasta 2031.

- Por categoría, las mezclas convencionales y sintéticas representaron el 85,60% de la cuota del mercado de perfumes de lujo en 2025, mientras que las formulaciones naturales/orgánicas avanzan a una CAGR del 12,49% hasta 2031.

- Por usuario final, las mujeres representaron el 64,58% de la demanda de 2025; las líneas unisex crecen a una CAGR del 10,31% hasta 2031.

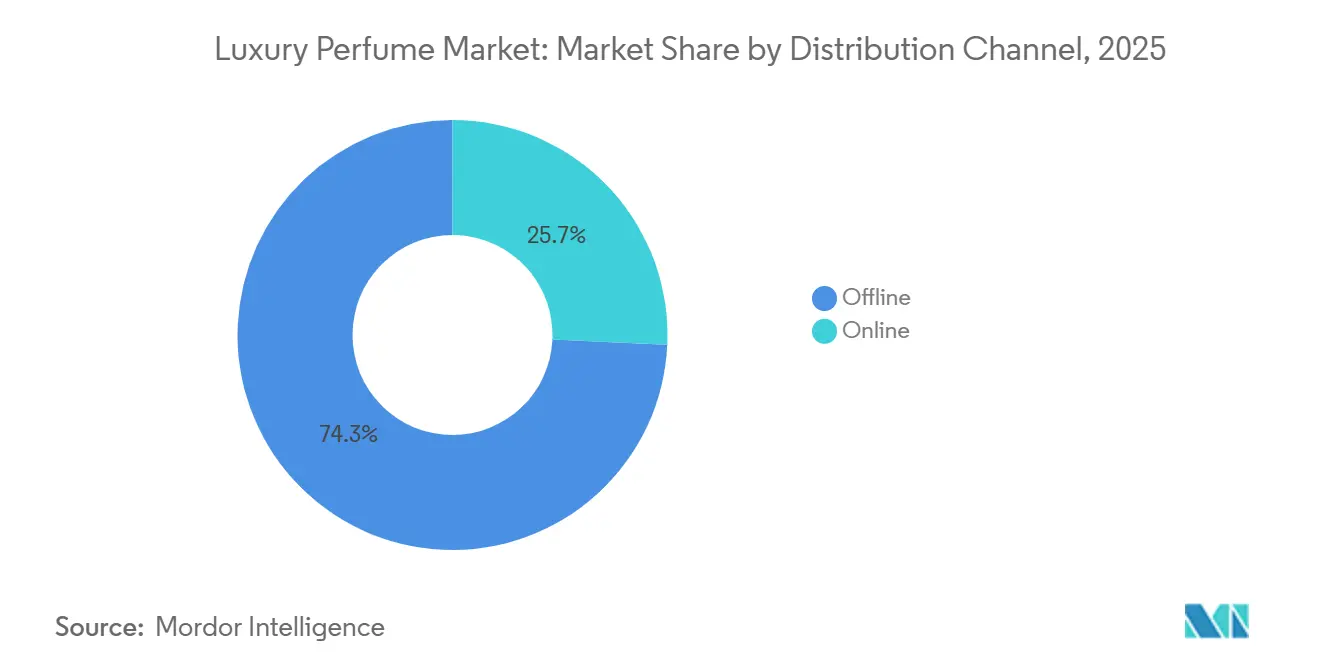

- Por canal de distribución, el canal offline retuvo una cuota del 74,27% en 2025, mientras que el comercio minorista en línea crece a una CAGR del 9,75% hasta 2031.

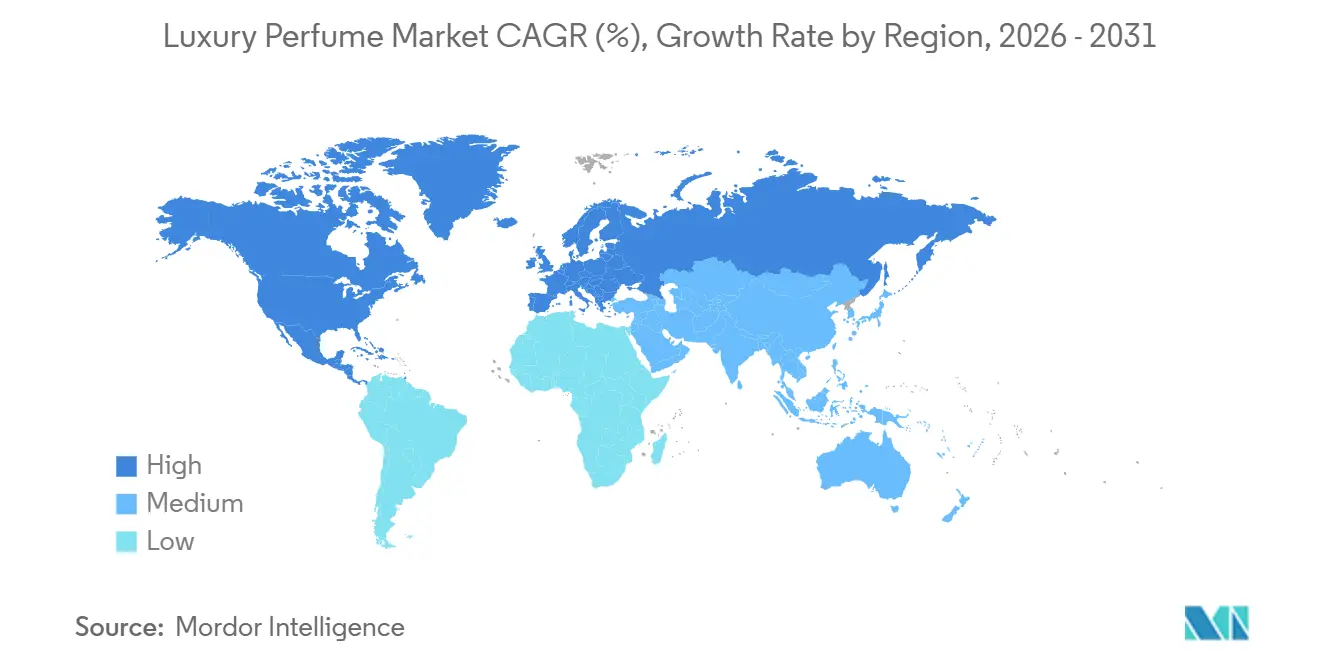

- Por geografía, Europa capturó el 40,06% del valor de 2025, mientras que Asia-Pacífico está proyectada para avanzar a una CAGR del 10,72% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Perfumes de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las colaboraciones con diseñadores y celebridades impulsan las ediciones limitadas | +1.8% | Global, con mayor efecto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la demanda de fragancias nicho y artesanales | +1.2% | Europa, América del Norte, con influencia creciente en Asia-Pacífico | Mediano plazo (3-4 años) |

| Expansión del comercio minorista de viajes y el comercio electrónico | +1.5% | Global, particularmente fuerte entre los consumidores de la Generación Z | Corto plazo (≤ 2 años) |

| Inclinación del consumidor hacia productos naturales y orgánicos | +1.0% | Europa, América del Norte, con impacto emergente en Asia-Pacífico | Largo plazo (≥ 5 años) |

| La creciente cultura de los regalos apoya el mercado | +0.9% | Global, con efecto pronunciado en Asia-Pacífico y Oriente Medio | Mediano plazo (3-4 años) |

| Demanda creciente de fragancias personalizadas | +1.1% | América del Norte, Europa, con impacto emergente en los mercados de Asia-Pacífico de altos ingresos | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Las colaboraciones con diseñadores y celebridades impulsan las ediciones limitadas

Las asociaciones con diseñadores y celebridades inyectan urgencia impulsada por la escasez en los lanzamientos de productos, convirtiendo a los compradores ocasionales en compradores comprometidos a través de la disponibilidad limitada en el tiempo y la amplificación en las redes sociales. En 2025, la colaboración de Coty con KKW Fragrance de Kim Kardashian generó más de 14 millones de USD en ventas el primer día, lo que subraya cómo la credibilidad de los influenciadores puede eludir el gasto publicitario tradicional. Estas ediciones limitadas también permiten a las marcas probar perfiles de aroma no convencionales, como híbridos gourmand-amaderados o almizcles veganos, sin comprometerse con extensiones de línea completas, reduciendo así el riesgo de inventario. La estrategia es particularmente eficaz entre los grupos de la Generación Z y los millennials, quienes priorizan la coleccionabilidad y la narrativa de marca sobre el prestigio del patrimonio. Sin embargo, la dependencia excesiva del capital de las celebridades puede resultar contraproducente si la reputación del personaje público se deteriora, como se vio cuando ciertos respaldos fueron silenciosamente discontinuados tras controversias. Las marcas ahora diversifican asociándose con microinfluenciadores y diseñadores de nicho que cuentan con seguidores leales pero más pequeños, distribuyendo el riesgo reputacional mientras mantienen el atractivo de exclusividad.

Aumento de la demanda de fragancias nicho y artesanales

Las casas nicho y artesanales están capturando cuota de los actores de prestigio masivo al enfatizar la procedencia de las materias primas, la producción en pequeños lotes y el abastecimiento transparente de ingredientes que resuenan con los consumidores escépticos de las formulaciones industriales. Perfumistas independientes como Byredo, Le Labo y Diptyque han cultivado seguidores de culto al ofrecer narrativas de aroma arraigadas en geografías específicas o momentos culturales, contrastando marcadamente con las plantillas florales-orientales genéricas de los lanzamientos convencionales. Este cambio es cuantificable: las marcas nicho crecieron colectivamente en ingresos en 2025, superando la expansión del mercado en general, según datos recopilados de múltiples presentaciones de empresas. La tendencia se amplifica aún más por las comunidades de fragancias en las redes sociales, los llamados "fragheads", quienes difunden reseñas y muestras de decant, democratizando efectivamente el acceso a marcas previamente oscuras. Los minoristas responden dedicando espacio en el piso a zonas de descubrimiento donde los clientes pueden explorar más de 50 referencias nicho, un formato que impulsa valores de cesta más altos a pesar de los márgenes más bajos por unidad. El desafío para los actores artesanales radica en escalar la producción sin diluir el misticismo de la marca, un equilibrio que ha llevado a varios a aceptar inversiones minoritarias de conglomerados mientras retienen la autonomía creativa.

La creciente cultura de los regalos apoya el mercado

El papel de la fragancia como regalo socialmente aceptable en todos los grupos de edad y ocasiones, desde incentivos corporativos hasta recuerdos de boda, sustenta picos de demanda consistentes durante los trimestres festivos y los festivales culturales. En Asia-Pacífico, las tradiciones de regalo vinculadas al Año Nuevo Lunar, Diwali y el Festival del Medio Otoño impulsaron un crecimiento significativo estimado de las ventas anuales de perfumes de lujo en 2025, con marcas que lanzaron empaques específicos para la región y cofres de edición limitada para capitalizar las compras estacionales. Este viento de cola cultural se ve reforzado por las plataformas de comercio electrónico que ofrecen sets de regalo curados con mensajes personalizados y entrega acelerada, reduciendo la fricción para los compradores de último momento. Los regalos corporativos representan un canal poco explotado: las empresas que asignan presupuestos para el reconocimiento de clientes están pasando de canastas genéricas a selecciones de fragancias a medida que señalan sofisticación y atención al detalle. Sin embargo, el segmento de regalos es sensible al precio; las marcas deben equilibrar la percepción premium con puntos de entrada accesibles, a menudo logrados a través de formatos de 30 ml o 50 ml con precios por debajo de 100 USD. El desafío radica en convertir a los destinatarios de regalos en compradores recurrentes, una métrica que sigue siendo opaca pero que se rastrea cada vez más a través de programas de fidelización que incentivan el compromiso posterior al regalo.

Inclinación del Consumidor hacia Productos Naturales y Orgánicos

Los consumidores buscan información sobre el origen de los ingredientes y prefieren marcas que utilicen envases ecológicos y biodegradables. Los marcos regulatorios, incluido el Reglamento de Cosméticos de la Unión Europea (UE) (CE N.º 1223/2009), apoyan este cambio al exigir la eliminación de sustancias químicas nocivas de los cosméticos y perfumes, fortaleciendo así la confianza del consumidor en los productos naturales [1]Fuente: Comisión Europea, "Legislación", commission.europa.eu. En paralelo, certificaciones como COSMOS Organic y el Departamento de Agricultura de los Estados Unidos (USDA) Organic se están convirtiendo en requisitos básicos para el posicionamiento premium, ya que los consumidores contrastan las listas de ingredientes con bases de datos como Skin Deep del Grupo de Trabajo Ambiental. Las formulaciones naturales exigen primas de precio del 15% al 25% sobre los equivalentes sintéticos, aunque introducen complejidad en la cadena de suministro: el abastecimiento de sándalo o vetiver sostenible requiere contratos plurianuales con cooperativas en India y Haití, exponiendo a las marcas a riesgos geopolíticos y climáticos. A pesar de estos obstáculos, la división Luxe de L'Oréal informó que sus líneas de fragancias con certificación orgánica crecieron un 18% en 2025, superando a sus contrapartes sintéticas. El cambio también abre espacio en blanco para startups de biotecnología que diseñan moléculas aromáticas cultivadas en laboratorio que replican perfiles naturales sin huella agrícola, una frontera que podría redefinir lo «natural» en la próxima década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de productos falsificados | -1.2% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (3-4 años) |

| Preocupaciones de salud por los ingredientes químicos | -0.8% | América del Norte, Europa, con creciente conciencia en Asia-Pacífico | Largo plazo (≥ 5 años) |

| Gestión compleja de la cadena de suministro | -0.6% | Global, que afecta particularmente a las operaciones en múltiples mercados | Mediano plazo (3-4 años) |

| Altos costos de marketing asociados con el mantenimiento del posicionamiento de marca de lujo | -0.7% | Global, con mayor efecto en los mercados saturados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Productos Falsificados

Los productos falsificados plantean desafíos significativos al mercado de perfumes de lujo al dañar el valor de la marca y la confianza del consumidor. Según el informe de la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos (CBP), los perfumes se clasifican como el cuarto artículo falsificado más confiscado, con 44.000 unidades incautadas[2]Fuente: Oficina de Aduanas y Protección Fronteriza, "Estadísticas de Incautaciones de Derechos de Propiedad Intelectual", cbp.gov. La creciente prevalencia de fragancias falsificadas, particularmente a través de plataformas en línea, impacta negativamente en la confianza del consumidor. Las marcas de lujo están implementando sistemas de autenticación basados en blockchain y empaques habilitados con NFC para verificar la procedencia del producto, aunque la adopción sigue siendo desigual debido a consideraciones de costo y brechas en la conciencia del consumidor. El desafío se agrava en los mercados emergentes donde la sensibilidad al precio lleva a los consumidores hacia ofertas con descuentos sospechosos, a menudo sin saber que están comprando falsificaciones. La aplicación regulatoria varía ampliamente: las autoridades aduaneras de la Unión Europea incautaron más de 4 millones de artículos cosméticos falsificados en 2024, aunque las jurisdicciones con marcos de propiedad intelectual más débiles tienen dificultades para interceptar los envíos.

Preocupaciones de Salud por los Ingredientes Químicos

Las preocupaciones de salud sobre los ingredientes químicos en las fragancias de lujo restringen el crecimiento del mercado a medida que las marcas premium adaptan sus estrategias de formulación y mejoran la transparencia. Las regulaciones recientes, incluida la Ley de Cosméticos Libres de Tóxicos del Estado de Washington (vigente desde enero de 2025), prohíben ciertos productos químicos en cosméticos y fragancias de alta gama, afectando el desarrollo de productos y la entrada al mercado[3]Fuente: Departamento de Ecología del Estado de Washington, "Ley de Cosméticos Libres de Tóxicos (TFCA)", ecology.wa.gov. La industria de fragancias de alta gama debe equilibrar las composiciones tradicionales con los estándares de seguridad y las preferencias del consumidor. En paralelo, la 51.ª Enmienda de la Asociación Internacional de Fragancias, vigente desde enero de 2025, restringió o prohibió más de 100 materiales basándose en evaluaciones de seguridad actualizadas, requiriendo que las marcas reformulen los superventas históricos a costos que oscilan entre 200.000 y 1 millón de USD por SKU. Los grupos de defensa del consumidor amplifican estas preocupaciones a través de las redes sociales, citando a menudo estudios que vinculan ciertos sintéticos con la disrupción endocrina, aunque la evidencia revisada por pares sigue siendo debatida. Las marcas responden invirtiendo en química verde y biotecnología para desarrollar alternativas más seguras, aunque estos sustitutos a menudo carecen de las características de rendimiento, como la longevidad y la proyección, de los ingredientes tradicionales, lo que obliga a compromisos entre la percepción de seguridad y la calidad olfativa. El riesgo reputacional es asimétrico: un solo estudio adverso puede desencadenar boicots, mientras que la reformulación proactiva genera un crédito limitado por parte del consumidor, creando una dinámica defensiva en lugar de generadora de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Concentración Impulsa la Premiumización

El Eau de Parfum capturó el 54,02% de la cuota de mercado en 2025, reflejando la preferencia del consumidor por formulaciones que equilibran longevidad, proyección y accesibilidad de precio, aunque el Parfum o de Parfum se acelera a una CAGR del 9,24% a medida que los compradores adinerados ascienden a ofertas de mayor concentración que ofrecen de 8 a 12 horas de uso y justifican precios superiores a 300 USD por botella de 50 ml. Esta tendencia de premiumización es particularmente pronunciada en los mercados de Oriente Medio, donde las normas culturales favorecen el sillage intenso y duradero, y en Asia-Pacífico, donde el aumento de los ingresos disponibles permite la experimentación con niveles ultra-lujosos. El Eau de Toilette y el Eau de Cologne, tradicionalmente posicionados como opciones diurnas o casuales, experimentan un crecimiento más lento a medida que los consumidores consolidan sus guardarropas de fragancias en torno a menos botellas de mayor calidad en lugar de mantener aromas separados para diferentes ocasiones. Otros tipos de productos, incluidos los perfumes sólidos y los aceites de fragancia, ocupan segmentos nicho que atraen a viajeros y consumidores que buscan alternativas sin alcohol, aunque siguen siendo marginales en términos de ingresos.

El cambio hacia concentraciones más altas también está impulsado por la transparencia de los ingredientes: las formulaciones de Parfum típicamente contienen del 20% al 30% de aceites de fragancia frente al 10% al 15% del Eau de Parfum, lo que permite a las marcas exhibir materias primas premium como oud, iris y almizcles naturales que se diluyen en concentraciones más ligeras. El cumplimiento normativo bajo los estándares de la Asociación Internacional de Fragancias (IFRA) se aplica uniformemente en todos los niveles de concentración, aunque los productos de mayor concentración enfrentan un escrutinio más estricto sobre los umbrales de alérgenos, lo que requiere experiencia en reformulación que las marcas más pequeñas pueden carecer. La lógica económica es convincente para las marcas: el Parfum exige márgenes brutos de 10 a 15 puntos porcentuales más altos que el Eau de Parfum, compensando los elevados costos de materias primas. Sin embargo, el crecimiento del segmento está limitado por la sensibilidad al precio fuera de los grupos de ultra alto patrimonio neto, lo que limita el tamaño del mercado direccionable y requiere una distribución dirigida a través de boutiques insignia y canales de libre impuesto donde la intención de compra ya es elevada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Las Formulaciones Naturales Ganan Impulso

Las fragancias convencionales y sintéticas representaron el 85,60% de la cuota de mercado en 2025, aprovechando las eficiencias de costo y la consistencia de rendimiento que las alternativas naturales tienen dificultades para igualar, aunque las formulaciones naturales y orgánicas se expanden a una CAGR del 12,49% a medida que los consumidores priorizan la transparencia de los ingredientes, la sostenibilidad y los perfiles hipoalergénicos sobre la complejidad olfativa que los sintéticos permiten. Esta bifurcación refleja una tensión más amplia en la industria de la belleza de lujo: los sintéticos ofrecen libertad creativa, los perfumistas pueden diseñar moléculas que no existen en la naturaleza, como Iso E Super o Ambroxan, mientras que los naturales restringen la paleta a absolutos y aceites esenciales de origen vegetal, limitando la experimentación de vanguardia. Las marcas responden lanzando portafolios duales: líneas convencionales dirigidas a consumidores convencionales y colecciones con certificación orgánica que atraen a compradores orientados al bienestar dispuestos a aceptar menor longevidad y precios más altos.

El crecimiento del segmento natural está respaldado por vientos de cola regulatorios, particularmente en Europa, donde la Etiqueta Ecológica de la UE y las certificaciones COSMOS Organic proporcionan validación de terceros que resuena con los consumidores escépticos. Sin embargo, las formulaciones naturales introducen complejidad en la cadena de suministro: el abastecimiento de lavanda o bergamota con certificación orgánica requiere contratos plurianuales con cooperativas en Provenza y Calabria, exponiendo a las marcas a la variabilidad agrícola y los riesgos geopolíticos. El desafío para las marcas naturales radica en escalar la producción sin diluir las afirmaciones de autenticidad, un equilibrio que ha llevado a varias a aceptar inversiones minoritarias de conglomerados mientras retienen la autonomía creativa y de abastecimiento.

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe las Tiendas Especializadas

Las tiendas físicas retuvieron el 74,27% de la cuota de distribución en 2025, beneficiándose del descubrimiento táctil y la consulta experta que siguen siendo difíciles de replicar digitalmente, aunque los canales de comercio minorista en línea están aumentando a una CAGR del 9,75%, impulsados por herramientas de prueba virtual, cajas de descubrimiento por suscripción y modelos directos al consumidor que eluden los márgenes mayoristas tradicionales. Los servicios de suscripción como Scentbird y Olfactif han democratizado el acceso a las marcas nicho al ofrecer muestras mensuales a entre 15 y 20 USD, convirtiendo la prueba en compras de botella completa a tasas superiores al 25%, un embudo de conversión que el comercio minorista tradicional tiene dificultades para igualar. Los supermercados e hipermercados, aunque todavía relevantes para las fragancias de mercado masivo, están perdiendo cuota en el segmento de lujo a medida que los consumidores priorizan los surtidos curados y la narrativa de marca sobre la conveniencia.

El desafío para los canales en línea radica en superar la brecha sensorial: la fragancia es inherentemente experiencial, y los descriptores digitales, como amaderado con notas de cabeza cítricas,

proporcionan aproximaciones imperfectas a la realidad olfativa. Las marcas están implementando realidad aumentada y motores de recomendación impulsados por inteligencia artificial que mapean las preferencias del consumidor con perfiles de aroma, aunque estas herramientas siguen siendo incipientes y propensas a la desalineación entre la expectativa y la entrega. Las tiendas especializadas contraatacan ofreciendo comercio minorista experiencial, como talleres de mezcla de aromas y consultas personalizadas, que los canales en línea no pueden replicar, aunque estas activaciones requieren una inversión significativa y son difíciles de escalar más allá de las ubicaciones insignia en las principales ciudades.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Fragancias Masculinas se Aceleran

Las mujeres representaron el 64,58% de la demanda de usuarios finales en 2025, reflejando hábitos de compra arraigados y surtidos de productos más amplios, aunque las fragancias unisex crecen a una CAGR del 10,31%, impulsadas por la normalización del cuidado personal, los lanzamientos unisex respaldados por celebridades y las marcas nativas digitales que eluden los guardianes del comercio minorista tradicional para llegar a los grupos masculinos más jóvenes. Esta aceleración es cuantificable: los ingresos por fragancias masculinas crecieron en 2025, superando la expansión femenina, según datos agregados de las presentaciones para inversores de Estée Lauder, L'Oréal y Coty. El cambio es particularmente pronunciado entre los hombres de la Generación Z y los millennials, quienes ven la fragancia como una extensión de la marca personal en lugar de un accesorio para ocasiones especiales, una mentalidad amplificada por los influenciadores de las redes sociales que posicionan el aroma como parte integral de las rutinas de cuidado personal. Las marcas responden lanzando perfiles aromáticos amaderados y de especias cítricas que atraen a las preferencias masculinas mientras evitan los tropos excesivamente masculinos, como el cuero agresivo o el tabaco, que alejan a los compradores más jóvenes que buscan versatilidad.

Las fragancias unisex, aunque no se cuantifican por separado en la mayoría de los datos del mercado, están difuminando los límites de género tradicionales y capturando cuota tanto de los segmentos masculinos como femeninos. Marcas como Le Labo y Byredo han construido reputaciones sobre el posicionamiento de género neutro, una estrategia que resuena con los consumidores que rechazan la categorización binaria y buscan aromas que reflejen la identidad individual en lugar de las normas sociales. El desafío para las marcas radica en el marketing: el posicionamiento unisex corre el riesgo de alienar a las compradoras principales que asocian la fragancia con la feminidad, aunque las campañas excesivamente generizadas pueden disuadir la experimentación masculina. La solución es cada vez más la mensajería específica por canal, narrativas de género neutro en las redes sociales y el comercio electrónico, combinadas con campañas dirigidas en publicaciones de estilo de vida masculino, que permiten a las marcas abarcar ambos segmentos sin diluir ninguno de los dos.

Análisis Geográfico

Europa representó el 40,06% de la cuota de mercado en 2025, respaldada por siglos de tradiciones perfumeras en Francia, Italia y el Reino Unido, aunque el crecimiento de la región se está moderando a medida que las bases de consumidores maduras priorizan las compras de reemplazo sobre la expansión del guardarropa, una dinámica que contrasta marcadamente con la CAGR del 11,67% de Asia-Pacífico impulsada por la creciente riqueza y la adopción cultural de la fragancia como ritual diario. Dentro de Europa, Francia sigue siendo el epicentro de la perfumería de lujo, hogar de casas de patrimonio como Chanel, Dior y Hermès, así como de ateliers artesanales en Grasse que suministran materias primas a marcas globales. Alemania y el Reino Unido son mercados significativos para las fragancias nicho y naturales, reflejando las preferencias del consumidor por la transparencia y la sostenibilidad, mientras que el sur de Europa, particularmente Italia y España, exhibe una fuerte demanda de perfiles florales y cítricos alineados con las sensibilidades mediterráneas. Los mercados de Europa del Este, incluidos Polonia y la República Checa, están emergiendo como bolsas de crecimiento a medida que aumentan los ingresos disponibles y las marcas de lujo occidentales amplían las redes de distribución. El Reglamento de Cosméticos de la Unión Europea (CE) N.º 1223/2009, actualizado en 2024 para reforzar el etiquetado de alérgenos, ha acelerado los ciclos de reformulación y elevado los costos de cumplimiento, aunque también proporciona una ventaja competitiva para los actores establecidos con una infraestructura regulatoria sólida.

Asia-Pacífico es la región de más rápido crecimiento, impulsada por la expansión de la clase media de China, el floreciente mercado de lujo de India y la sofisticada cultura de fragancias de Japón que valora la sutileza y la artesanía. El mercado de India es incipiente pero se acelera, impulsado por la urbanización, el aumento de la participación femenina en la fuerza laboral y la proliferación de formatos de comercio minorista moderno que introducen la fragancia a los consumidores que anteriormente dependían de los attars y aceites esenciales tradicionales. Japón representa un mercado maduro pero distintivo, donde los consumidores favorecen los aromas ligeros y efímeros y exhiben una alta lealtad a la marca, creando oportunidades para las marcas nicho que enfatizan la procedencia artesanal. El sudeste asiático, particularmente Singapur, Tailandia e Indonesia, está emergiendo como un corredor de alto crecimiento, respaldado por centros de comercio minorista de viajes y una creciente penetración digital que facilita el descubrimiento de marcas internacionales.

América del Norte, Oriente Medio y América del Sur representan colectivamente la cuota de mercado restante, cada uno exhibiendo impulsores de crecimiento y desafíos únicos. América del Norte, dominada por los Estados Unidos, se caracteriza por un alto consumo per cápita de fragancias y una fuerte demanda de marcas respaldadas por celebridades y nicho, aunque el crecimiento se está moderando a medida que el mercado madura y los consumidores consolidan las compras en torno a menos botellas de mayor calidad. Oriente Medio, particularmente Arabia Saudita y los Emiratos Árabes Unidos, exhibe afinidad cultural por las fragancias intensas y duraderas a base de oud, creando un segmento distinto que las marcas occidentales están apuntando a través de lanzamientos específicos para la región y asociaciones con distribuidores locales. América del Sur, liderada por Brasil y Argentina, se está recuperando de la volatilidad económica, con el crecimiento concentrado en los centros urbanos donde el aumento de los ingresos de la clase media apoya las tendencias de premiumización. África sigue siendo un mercado poco penetrado, aunque Sudáfrica y Nigeria están emergiendo como mercados en etapa temprana donde las marcas internacionales están estableciendo posiciones a través de una distribución selectiva y campañas de marketing localizadas.

Panorama Competitivo

El mercado de perfumes de lujo exhibe una concentración moderada, ya que los conglomerados como LVMH, Estée Lauder y Coty dominan los canales de distribución de prestigio masivo y selectivo, aunque los actores artesanales fragmentados se labran nichos defendibles en los segmentos ultra-premium y a medida a través de la agilidad, la narrativa y los modelos directos al consumidor que eluden la economía mayorista tradicional. Los grandes grupos aprovechan la integración vertical; la propiedad de LVMH de granjas de rosas y jazmín en Grasse asegura el suministro para Dior y Givenchy, mientras que la escala de Estée Lauder en marketing digital amplifica el alcance de marcas como Jo Malone y Tom Ford, aunque tienen dificultades para replicar la autenticidad y exclusividad que los perfumistas independientes cultivan a través de lanzamientos de edición limitada y narrativas de los fundadores.

Esta bifurcación crea tensión estratégica: los conglomerados adquieren marcas independientes para acceder a la credibilidad nicho, como se vio en la compra de Byredo por parte de Puig en 2024 por una suma no revelada, aunque la integración posterior a la adquisición a menudo diluye los mismos atributos que hicieron atractivo al objetivo, un riesgo que ha llevado a algunos fundadores a resistir las ofertas de compra a pesar de las lucrativas valoraciones. Están surgiendo oportunidades en tecnología de personalización, ingredientes derivados de la biotecnología y modelos de negocio de economía circular que abordan las preocupaciones de sostenibilidad sin comprometer el rendimiento olfativo.

Las marcas que implementan perfiles de aroma impulsados por inteligencia artificial y estaciones de mezcla en tienda están captando a personas de alto patrimonio neto dispuestas a pagar primas por formulaciones a medida, mientras que las startups de biotecnología que diseñan moléculas aromáticas cultivadas en laboratorio, como la vainillina derivada de levadura de Ginkgo Bioworks, se posicionan como alternativas sostenibles a las cadenas de suministro agrícolas vulnerables a la variabilidad climática. Los envases recargables y los programas de devolución están ganando terreno en Europa, donde la presión regulatoria y el activismo del consumidor están obligando a las marcas a adoptar modelos circulares, aunque la adopción sigue siendo limitada en otras regiones debido a la complejidad logística y la indiferencia del consumidor. La tecnología también está redefiniendo la dinámica competitiva: las herramientas de prueba de realidad aumentada y las consultas virtuales reducen las barreras al descubrimiento en línea, permitiendo a las marcas nativas digitales competir con las casas de patrimonio que históricamente dependían de las experiencias táctiles en tienda para justificar los precios premium.

Líderes de la Industria de Perfumes de Lujo

LVMH Moët Hennessy Louis Vuitton SE

The Estée Lauder Companies Inc.

Coty Inc.

Chanel SA

Kering S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Vera Wang lanzó una nueva fragancia, marcando la entrada de la marca en el segmento de fragancias de lujo. La fragancia combina notas florales con cálidas maderas ambarinas y vainilla, complementadas con jazmín sambac y mandarina.

- Agosto de 2024: Balmain presentó su primera línea de productos de belleza, una colección de ocho fragancias de género neutro llamada «Les Éternels de Balmain». La colección de fragancias se inspira en el patrimonio parisino de Pierre Balmain y la influencia de la moda contemporánea de Olivier Rousteing.

- Julio de 2024: Drip, una marca de lujo india, presentó

Halo,

un nuevo perfume en el mercado de fragancias. El producto se centra en ingredientes de calidad y artesanía detallada. - Mayo de 2024: Fendi presentó una colección de perfumes de lujo compuesta por siete fragancias, desarrollada en colaboración con los perfumistas Anne Flipo, Fanny Bal y Quentin Bisch.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de perfumes de lujo como las ventas minoristas y de comercio minorista de viajes de jugos de fragancia con precios en el nivel premium, que abarcan parfum, eau de parfum, eau de toilette y formatos extrait producidos por casas de prestigio así como marcas nicho independientes. El alcance captura los jugos terminados vendidos a través de tiendas especializadas, grandes almacenes, boutiques monomarca, libre impuesto y canales digitales directos al consumidor en todo el mundo.

Exclusión del alcance: las estimaciones de valor omiten las fragancias de mercado masivo, las colonias de marca propia, los probadores y las ventas de concentrado entre empresas.

Descripción General de la Segmentación

- Tipo de Producto

- Parfum o de Parfum

- Eau de Parfum (EDP)

- Eau de Toilette (EDT)

- Eau de Cologne (EDC)

- Otros Tipos de Productos

- Categoría

- Convencional/Sintético

- Natural/Orgánico

- Usuario Final

- Hombres

- Mujeres

- Unisex

- Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistan a evaluadores de fragancias, compradores de libre impuesto, proveedores de materias primas y propietarios de boutiques en Europa, América del Norte, el Golfo y Asia Oriental. Estos diálogos validan los precios de venta promedio, las tasas de adopción de recarga y la demanda emergente de aromas de género neutro, lo que a su vez agudiza los supuestos extraídos de los datos secundarios.

Investigación Documental

Comenzamos con bloques de base macroeconómica de fuentes como los códigos de envío de UN Comtrade para HS 3303, los índices minoristas de Eurostat, el Comercio Minorista Mensual del Censo de los Estados Unidos y las notas de la industria de la Asociación Internacional de Fragancias. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las bibliotecas de patentes a las que se accede a través de D&B Hoovers y Questel enriquecen la visibilidad de la cartera de marcas. Los archivos de prensa especializada en Dow Jones Factiva y las actualizaciones de aranceles aduaneros suministran señales de eventos oportunas. Esta lista es ilustrativa; muchos otros conjuntos de datos públicos informan la evaluación comparativa y las verificaciones de coherencia.

Dimensionamiento del Mercado y Previsión

Se construye un conjunto de demanda de arriba hacia abajo a partir del gasto en cuidado personal premium per cápita, el flujo de turistas en los principales centros de viaje y el espacio en el piso del comercio minorista especializado, que luego se multiplican por las ratios de penetración de fragancias. Las verificaciones cruzadas de abajo hacia arriba, el precio de venta promedio de la marca muestreada multiplicado por los escaneos de volumen y las verificaciones de canal, refinan los totales. Los impulsores clave modelados incluyen el crecimiento del ingreso disponible, la adopción de botellas recargables, las tendencias de incautación de falsificaciones, la cuota de lujo en línea y las nuevas aperturas de boutiques. La regresión multivariante, complementada por el análisis de escenarios para la elasticidad de precios, proyecta los valores hasta 2030. Los vacíos de datos en las divisiones por país se salvan mediante la ponderación regional vinculada a los índices de gasto de lujo con tarjeta de crédito.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por revisiones de tres capas, las señales de anomalía desencadenan el recontacto con las fuentes, y las variaciones superiores a dos puntos porcentuales provocan la recalibración. Los informes se actualizan anualmente, con actualizaciones intermedias cuando los shocks del tipo de cambio, los lanzamientos de gran éxito o los cambios regulatorios reconfiguran materialmente la línea de base.

Por Qué Nuestra Línea de Base de Perfumes de Lujo Merece Confianza

Las cifras publicadas a menudo divergen porque cada empresa elige su propia combinación de canales, bandas de precios y tratamientos de inflación. Según Mordor Intelligence, anclar las estimaciones a los flujos reales de venta al por menor y a las escalas de precio de venta promedio verificadas minimiza dicha divergencia.

Los principales factores de brecha incluyen si se contabilizan las marcas artesanales y las ventas de comercio minorista de viajes, la manera en que se eliminan los probadores y los sets de regalo, el momento de la conversión de divisas y la frecuencia de actualización. Algunos proveedores se basan únicamente en los datos de envío del productor, lo que subestima los márgenes, mientras que otros inflan los totales superponiendo los valores mayoristas y minoristas sin conciliación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 51,99 mil millones de USD (2025) | ||

| 23,99 mil millones de USD (2024) | Consultora Global A | Excluye marcas nicho y libre impuesto; utiliza precios de venta promedio conservadores; año base más antiguo |

| 13,32 mil millones de USD (2024) | Asociación de la Industria B | Limita el alcance a precios superiores a 200 USD; omite los flujos directos al consumidor en línea |

Estos contrastes muestran que el enfoque mixto de arriba hacia abajo y de abajo hacia arriba de Mordor Intelligence, actualizado cada doce meses, ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables observables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de perfumes de lujo en 2026?

El tamaño del mercado de perfumes de lujo alcanzó los 49,69 mil millones de USD en 2026 y se prevé que ascienda de manera constante en una trayectoria de CAGR del 8,21%.

¿Qué región crece más rápido en fragancias de alta gama?

Asia-Pacífico se expande a una CAGR del 11,67%, impulsada por el aumento de los ingresos en China, India y el sudeste asiático y por los vibrantes canales de libre impuesto.

¿Qué segmento lidera por concentración de producto?

El Eau de Parfum tiene la mayor cuota con el 54,02%, mientras que el Parfum o de Parfum muestra el crecimiento más rápido con una CAGR del 9,24%.

¿Por qué están ganando terreno las formulaciones naturales?

Las normas más estrictas sobre alérgenos, las preferencias de bienestar y las certificaciones de terceros están llevando a los consumidores a optar por mezclas naturales y orgánicas a pesar de los precios más altos.

Última actualización de la página el: