Tamaño y cuota del mercado de fragancias y perfumes del Consejo de Cooperación del Golfo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

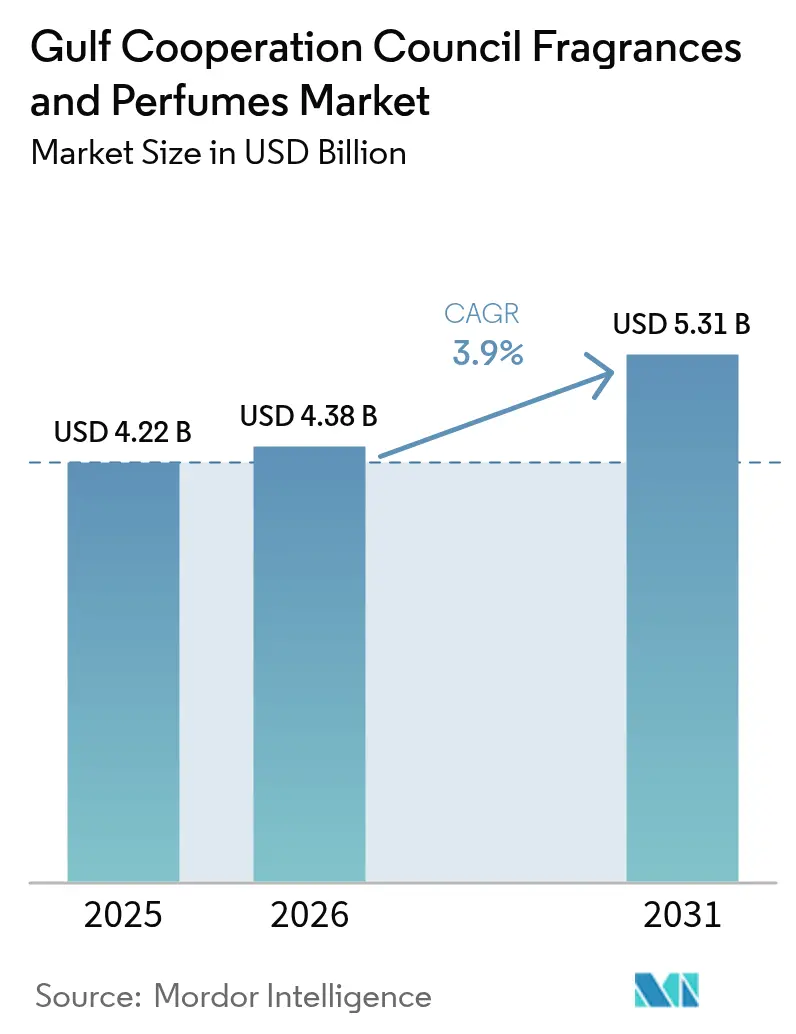

| Tamaño del mercado en el año base (2025) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fragancias y perfumes del Consejo de Cooperación del Golfo por Mordor Intelligence

El tamaño del mercado de fragancias y perfumes del CCG fue valorado en USD 4.220 millones en 2025 y se estima que crecerá desde USD 4.380 millones en 2026 hasta alcanzar USD 5.310 millones en 2031, a una CAGR del 3,90% durante el período de pronóstico (2026-2031). Arraigado en el patrimonio cultural, el mercado de fragancias del Consejo de Cooperación del Golfo (CCG) es hoy un lienzo de lujo moderno e innovación. Otrora dominado por las tradicionales fragancias orientales, el sector de la perfumería de la región ha entrelazado sin fisuras las influencias orientales y occidentales, creando fragancias únicas y distintivas. La estructura del mercado subraya esta evolución: aunque el Oud Arábigo sigue siendo líder, existe un claro guiño a las tendencias contemporáneas, mostrando una fusión de tradición y modernidad. Las innovaciones en el comercio minorista y las estrategias de marketing experiencial están redefiniendo el panorama del mercado. Un ejemplo de ello es la tienda pop-up de Gucci en el icónico Burj Al Arab, donde los clientes disfrutan de una experiencia de compra de fragancias de lujo altamente inmersiva. En la misma línea, la marca premium emiratí Lecmo presentó la colección «The Blue», que fusiona elementos tradicionales con un toque moderno. A medida que las preferencias de los consumidores se inclinan hacia las fragancias premium y artesanales, crece la demanda de experiencias olfativas únicas y personalizadas. Esta tendencia fue palpable en una importante exhibición de perfumes en Riad, que presentó más de 200 marcas regionales e internacionales. El evento sirvió como plataforma de lanzamiento para nuevos productos y creaciones de fragancias a medida, subrayando el giro de la industria hacia la sofisticación y la personalización en respuesta a los gustos cambiantes de los consumidores. Las estrategias minoristas están evolucionando, con las colaboraciones con celebridades tomando el protagonismo para impulsar la visibilidad de las marcas y profundizar el compromiso con el consumidor. Por ejemplo, el debut del perfume «Ruby Rush» de Paris Hilton en Debenhams en el Mall of the Emirates, donde realizó una aparición personal firmando unidades.

Conclusiones clave del informe

- Por tipo de producto, el Eau de Parfum lideró con el 64,72% de la cuota del mercado de fragancias y perfumes del CCG en 2025; se proyecta que el Eau de Toilette registre la CAGR más rápida del 4,62% hasta 2031.

- Por categoría, las fragancias de lujo capturaron el 80,78% de los ingresos de 2025, mientras que se espera que el segmento crezca a una CAGR del 4,95% hasta 2031.

- Por usuario final, las fragancias para mujer representaron el 56,95% del gasto en 2025, y el subsegmento unisex avanza a una CAGR del 4,21% durante el período de pronóstico.

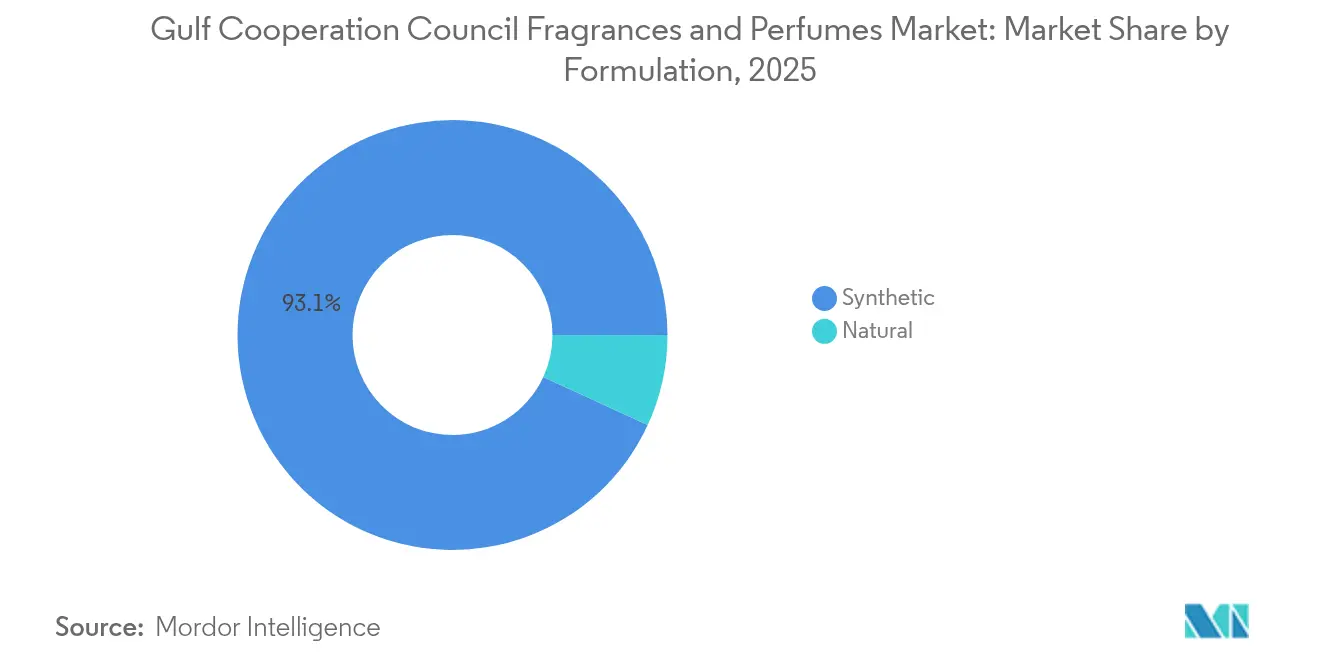

- Por formulación, las mezclas sintéticas representaron el 93,12% de las ventas de 2025; se prevé que las formulaciones naturales se expandan a una CAGR del 4,68% entre 2026 y 2031.

- Por canal de distribución, las tiendas especializadas controlaron el 58,90% de la facturación en 2025, mientras que el comercio minorista en línea se encamina a una CAGR del 5,88% hasta 2031.

- Por geografía, Arabia Saudita generó el 56,92% del valor de 2025, y Baréin se perfila para la CAGR más alta del 6,15% en el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fragancias y perfumes del Consejo de Cooperación del Golfo

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de fragancias halal, de nicho, artesanales y tradicionales árabes | +1.2% | Global, más fuerte en el CCG, en crecimiento en los mercados occidentales | Mediano plazo (2-4 años) |

| Marketing agresivo e inversiones estratégicas de los actores clave | +0.8% | Núcleo del CCG con proyección hacia mercados internacionales | Corto plazo (≤ 2 años) |

| Perfumes promovidos como opciones de regalo | +0.9% | Global, con mayor demanda durante el Eid y el Ramadán | Mediano plazo (2-4 años) |

| Mayor demanda de perfumes de lujo y ultra lujo | +1.1% | América del Norte y Europa, con fuerte adopción en el CCG | Largo plazo (≥ 4 años) |

| Aumento del turismo y las compras libres de impuestos | +0.7% | Aeropuertos y centros de viaje del CCG | Corto plazo (≤ 2 años) |

| Creciente demanda de fragancias orgánicas, naturales y de origen sostenible | +0.6% | Global, con ganancias tempranas en los Emiratos Árabes Unidos, Arabia Saudita y Catar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de fragancias halal, de nicho, artesanales y tradicionales árabes

El mercado de fragancias del CCG está experimentando un sólido repunte, impulsado por un renovado apetito por los perfumes halal, de nicho, artesanales y tradicionales árabes. Esta tendencia subraya una profunda afinidad cultural por los aromas, ya que los consumidores se inclinan hacia productos que reflejan su herencia e identidad personal. En 2024, FARIDAH, una marca liderada por Faridah F. Ajmal, hizo su debut en Dubái. Las colecciones ELEMENTS y Maktub de la marca destacan los ingredientes naturales, la artesanía artesanal y las formulaciones halal. Por ejemplo, la línea ELEMENTS, inspirada en el Fuego, la Tierra, el Agua y el Aire, crea fragancias únicas que resuenan con los consumidores que buscan perfumes genuinos y de origen ético. Esta estrategia pone de relieve un marcado giro hacia productos que reflejan valores culturales y éticos. En la misma línea, la marca saudita Al Dakheel Oud une la perfumería tradicional con un giro contemporáneo. En 2024, presentó Abeek, una fragancia que fusiona notas especiadas con pomelo, rosa, incienso y madera de cachemira. Al participar en muestras regionales como la Exposición Internacional de Perfumes de Kuwait, Al Dakheel Oud reforzó su presencia en el CCG, atrayendo a consumidores que aprecian los auténticos aromas árabes con matices modernos. Este énfasis creciente en las fragancias halal, artesanales y culturalmente sintonizadas está redefiniendo las preferencias de los consumidores en el CCG.

Perfumes promovidos como opciones de regalo

En el CCG, el mercado de fragancias y perfumes está experimentando un auge, impulsado en gran medida por la tendencia de posicionar los perfumes como opciones de regalo premium. Los perfumes de lujo, antes considerados indulgencias personales, son vistos cada vez más por los consumidores como regalos reflexivos y prestigiosos, especialmente en ocasiones especiales y celebraciones. Las marcas y los minoristas están aprovechando este cambio, lanzando campañas dirigidas y ediciones limitadas para promover los regalos. Por ejemplo, My Perfumes presentó colecciones especiales de Eid con atractivas ofertas promocionales, dirigidas directamente a los consumidores en busca de regalos listos para entregar. En la misma línea, Gallivant lanzó su Colección del Golfo, explícitamente diseñada para regalar, atrayendo a clientes que desean regalos premium de inspiración regional. V Perfumes, aprovechando el momento durante eventos culturales como el Youm Al-Otoor, presentó regalos y promociones exclusivos, fomentando las compras para seres queridos. Estos movimientos estratégicos no solo refuerzan la visibilidad de las marcas, sino que también amplían el mercado al aprovechar el consumo festivo y orientado a los regalos. Al sincronizar los lanzamientos de productos con eventos culturales y sociales fundamentales, las marcas de fragancias no solo están creando oportunidades para compras repetidas, sino que también están reforzando la lealtad del consumidor. Este énfasis en los regalos está redefiniendo los comportamientos de compra, transformando lo que alguna vez fueron picos de demanda estacionales en oportunidades de crecimiento de mercado consistentes.

Mayor demanda de perfumes de lujo y ultra lujo

En el CCG, se está produciendo un marcado cambio en el mercado de fragancias, con los consumidores inclinándose hacia los perfumes de lujo y ultra lujo. Este giro subraya un creciente apetito por la exclusividad, la calidad y las experiencias personalizadas. Como resultado, las fragancias de alta gama son percibidas cada vez más como emblemas de estatus y sofisticación. En mayo de 2024, Amal Ameen Beauty presentó su colección Sun Memories, con inspiración en destinos mediterráneos como Mykonos, Marrakech y Marbella. El lanzamiento fue realzado por una exhibición de perfumes inmersiva, subrayando el compromiso de la marca con el comercio minorista experiencial. Estos lanzamientos estratégicos subrayan la potente influencia de las ofertas de lujo y ultra lujo en el comportamiento del consumidor, creando experiencias aspiracionales que no solo impulsan un mayor gasto, sino que también fomentan la lealtad a la marca. Esta tendencia cobra impulso en un contexto de escalada del gasto del consumidor en la región. Según la Autoridad del Mercado de Capitales en 2023, el gasto total de los consumidores en Arabia Saudita alcanzó aproximadamente 1,6 billones de riales sauditas, con proyecciones que sugieren un aumento a alrededor de 2,3 billones para 2030 [1]Fuente: Autoridad del Mercado de Capitales, "Prospecto del Grupo Savola," cma.gov.sa . Al alinear sus productos con los deseos de exclusividad y personalización, las marcas de fragancias están aprovechando hábilmente el creciente poder adquisitivo de la región. Esta estrategia no solo impulsa el crecimiento en el segmento de alta gama, sino que también amplía el mercado general de fragancias y perfumes del Consejo de Cooperación del Golfo.

Aumento del turismo y las compras libres de impuestos

El turismo y las compras libres de impuestos están redefiniendo los hábitos de consumo e impulsando el crecimiento del mercado de fragancias y perfumes en el CCG. Los viajeros internacionales, frecuentemente en busca de productos premium y aptos para viaje, consideran cada vez más las fragancias tanto como lujos personales como regalos de valor. En respuesta, las marcas están reforzando su presencia en el comercio minorista de viajes. En 2024, Ajmal Perfumes inauguró una nueva boutique en Muscat Duty-Free, ofreciendo una experiencia de compra inmersiva que combina comodidad con lujo. Destacando esta tendencia, Dubai Duty Free reportó ventas de AED 724,7 millones (USD 198,5 millones) en mayo de 2025, registrando un aumento interanual del 12,5% y estableciendo el pico de ventas mensuales del año. Estas cifras subrayan la correlación directa entre el aumento del número de turistas y las ventas de fragancias, especialmente en los segmentos de lujo y nicho. Con visitantes internacionales que alcanzaron los 68,1 millones en 2023, un incremento del 40% respecto a 2019, existe una marcada inclinación hacia aromas exclusivos y de alta calidad, frecuentemente para regalar [2]Fuente: Centro Estadístico del CCG, "Informe de Turismo," gccstat.org. Al personalizar las experiencias en tienda, las promociones y la selección de productos, las marcas no solo están impulsando las compras por impulso, sino también cultivando la lealtad a la marca. Esta sinergia entre el turismo y las compras libres de impuestos está redefiniendo los patrones de compra, conduciendo a un mayor gasto y a un floreciente mercado de fragancias y perfumes del Consejo de Cooperación del Golfo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta penetración de perfumes falsificados | −0.9% | Centros minoristas de los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Regulaciones estrictas y requisitos de cumplimiento | −0.6% | CCG, con efectos sobre el comercio transfronterizo | Mediano plazo (2-4 años) |

| Saturación del mercado y competencia intensa | −0.7% | Mercados principales del CCG | Largo plazo (≥ 4 años) |

| Aumento de los costos de materias primas e ingredientes sostenibles | −0.8% | Regiones de aprovisionamiento global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta penetración de perfumes falsificados

Los perfumes falsificados están obstaculizando significativamente el crecimiento del mercado de fragancias y perfumes del CCG. Estas falsificaciones no solo erosionan la confianza del consumidor, sino que también desvían el gasto de las marcas legítimas. Cuando los consumidores se encuentran con productos falsificados de baja calidad, con frecuencia atribuyen erróneamente problemas como la escasa longevidad de la fragancia o perfiles de aroma inconsistentes a las marcas premium. Esta asociación errónea desalienta las compras repetidas y disminuye la confianza general en el mercado. El desafío es especialmente pronunciado en los principales centros minoristas y mercados en línea, donde los productos falsificados abundan. Las recientes medidas de aplicación de la ley ponen de manifiesto la magnitud del problema. La Autoridad Saudita para la Propiedad Intelectual (SAIP) encabezó una importante redada contra productos falsificados, apuntando a 61 empresas en Riad, Yeda y Dammam. Incautaron más de 23.000 artículos falsificados de cosméticos, perfumes y moda [3]Fuente: Agencia de Prensa Saudita, "La SAIP lanza una campaña contra la infracción de la propiedad intelectual," spa.gov.sa. Tales intervenciones subrayan la naturaleza generalizada de la falsificación en la región. Esto no solo reduce los ingresos legítimos del mercado, sino que también obliga a las marcas a invertir fuertemente en tecnologías antifalsificación, medidas de autenticación y campañas de concientización del consumidor. El auge de los perfumes falsificados está orientando el comportamiento del consumidor hacia la cautela. Este cambio reduce la disposición a invertir en fragancias de alta gama o de nicho, limitando así el potencial de crecimiento de los segmentos premium. Sin una aplicación más estricta y una mayor educación del consumidor, las aspiraciones del mercado en el CCG seguirán estancadas.

Saturación del mercado y competencia intensa

La saturación del mercado y la feroz competencia están limitando el crecimiento del mercado de fragancias y perfumes del CCG, moldeando el comportamiento del consumidor en el proceso. La afluencia de marcas tanto establecidas como nuevas ha inundado a los consumidores con opciones, complicando los esfuerzos de las marcas individuales por destacarse y cultivar la lealtad. Este mercado sobresaturado ha llevado a los consumidores a ser más exigentes, favoreciendo a las marcas que ofrecen experiencias únicas, propuestas personalizadas o perfiles de aroma distintivos. Al mismo tiempo, la competencia encarnizada ha elevado el listón, empujando a los consumidores a esperar más en términos de innovación, embalaje y compromiso, tanto en tienda como en línea. El auge del comercio minorista en línea ha amplificado aún más esta tendencia, permitiendo a los consumidores comparar rápidamente productos, precios y reseñas, lo que a su vez aumenta las posibilidades de cambio de marca y disminuye la lealtad a largo plazo. En consecuencia, para influir en las elecciones del consumidor en este panorama desafiante, las marcas de fragancias están canalizando inversiones sustanciales en marketing, comercio minorista experiencial y compromiso digital. A menos que estas marcas puedan ofrecer de manera consistente experiencias únicas que se alineen con las cambiantes preferencias de los consumidores, es probable que persistan las restricciones al crecimiento del mercado de fragancias y perfumes del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El predominio del Eau de Parfum impulsa el posicionamiento premium

En 2025, el Eau de Parfum domina el mercado con una contundente cuota del 64,72%, lo que subraya una clara preferencia del consumidor por sus formulaciones concentradas. Estas ofrecen mayor longevidad y sillage, especialmente adecuadas para el clima del CCG. Las marcas están adaptando cuidadosamente su oferta a estos gustos regionales. Por ejemplo, Floris London lanzó variantes exclusivas de Eau de Parfum para Oriente Medio, incorporando ámbar, ámbar leñoso e incienso para amplificar la profundidad y la longevidad. En la misma línea, Ajmal Perfumes ofrece colecciones premium de Eau de Parfum, proporcionando aromas intensos y duraderos adaptados a la clientela de lujo de la región.

El Eau de Toilette está en alza, registrando el crecimiento más rápido con una proyección de CAGR del 4,62% de 2026 a 2031. Este repunte está impulsado en gran medida por consumidores más jóvenes que se inclinan por fragancias más ligeras y versátiles, ideales para el uso diario y la superposición. Mientras tanto, categorías como el Eau de Cologne, junto con formatos tradicionales como los aceites de perfume concentrados (APC) y los attares, siguen atendiendo a demandas de nicho e inclinaciones culturales. En todos estos segmentos, la innovación de productos florece, destacando las formulaciones híbridas. Estas mezclas combinan técnicas occidentales con ingredientes árabes. Un ejemplo destacado es la Colección del Golfo de Gallivant, que muestra acordes de cítricos realzados y oud-vainilla, presentando interpretaciones contemporáneas de aromas clásicos que resuenan tanto con los usuarios ocasionales como con los aficionados dedicados a las fragancias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por categoría: El segmento de lujo refuerza el carácter premium del mercado

Las fragancias de lujo dominan el mercado de fragancias y perfumes del CCG con una cuota del 80,78% en 2025 y lideran el crecimiento con una CAGR del 4,95% (2026-2031), lo que refleja una fuerte preferencia del consumidor por experiencias olfativas de alta calidad y prestigio. Los valores culturales que asocian la fragancia con el estatus, la hospitalidad y la identidad personal impulsan una demanda sostenida de ofertas premium y artesanales. Las marcas están adaptando sus carteras para satisfacer estas expectativas; por ejemplo, la distribución exclusiva del Grupo Chalhoub de las fragancias Roberto Cavalli en los Emiratos Árabes Unidos, Baréin, Kuwait, Arabia Saudita y Egipto pone de relieve la alineación entre las grandes casas de lujo globales y la demanda del consumidor regional. Del mismo modo, la Colección del Golfo de Gallivant y las líneas de lujo de Ajmal Perfumes ofrecen aromas duraderos y distintivos, combinando ingredientes árabes tradicionales con la perfumería contemporánea, atendiendo a la exigente clientela de la región.

Las fragancias del segmento masivo mantienen presencia a través de SKU orientados al valor y conjuntos de descubrimiento, permitiendo la prueba y el acceso de nivel básico, al tiempo que atienden a consumidores más jóvenes y conscientes del precio que exploran sus preferencias de fragancia. Este segmento se centra en opciones más ligeras y versátiles, adecuadas para el uso diario, la superposición y las experiencias introductorias, lo que permite a los consumidores explorar aromas sin comprometerse con productos de alta gama. Los minoristas aprovechan las promociones, los sets de regalo y el embalaje accesible para impulsar la adopción y la prueba entre los consumidores emergentes, apoyando el crecimiento gradual del mercado en este segmento.

Por usuario final: Las mujeres lideran mientras el segmento unisex gana impulso

En 2025, las fragancias para mujer capturan una cuota de mercado dominante del 56,95%, con proyecciones que indican una CAGR del 3,78% de 2026 a 2031. Esta tendencia subraya una afinidad sostenida del consumidor por los aromas florales, afrutados y gourmand, junto con los favoritos regionales como la rosa, el jazmín y otras flores exóticas. Las marcas están enfocándose en este segmento, empleando estrategias de marketing y productos específicas por género. Curan colecciones que evocan la feminidad tradicional. Un ejemplo concreto: Ajmal Perfumes adapta sus líneas para mujer para destacar las mezclas florales y orientales, atendiendo a quienes valoran tanto la autenticidad cultural como un toque de lujo moderno.

Por otro lado, el segmento masculino se apoya fuertemente en aromas con predominio de oud, amaderados y especiados, alineándose estrechamente con la masculinidad cultural y los entornos profesionales. Entre los ejemplos notables se encuentran el La Yuqawam de Rasasi y el Kalemat de Arabian Oud, ambos ofrecen aromas duraderos que resuenan profundamente con los consumidores masculinos del CCG. La categoría de fragancias unisex, sin embargo, está experimentando una rápida expansión, impulsada en gran medida por los jóvenes demográficos, especialmente la Generación Z y los millennials, quienes se inclinan por aromas versátiles. Al frente están las colecciones unisex de ByShams y el Aqua Universalis de Maison Francis Kurkdjian. Estas fragancias fusionan artísticamente notas masculinas como el oud y el ámbar con toques femeninos como las flores y la vainilla, trascendiendo las fronteras de género. Los especialistas en marketing están destacando cada vez más este enfoque de género neutro, enfatizando los perfiles de aroma, las ocasiones y los vínculos emocionales por encima de las etiquetas de género tradicionales. Factores prácticos, como la facilidad de viaje y el uso compartido en el hogar, refuerzan aún más esta tendencia.

Por formulación: Predominio de lo sintético con aceleración del crecimiento de lo natural

En 2025, las formulaciones sintéticas dominan el mercado con una contundente cuota del 93,12%. Su ventaja radica en la eficiencia de costos, la calidad consistente, el cumplimiento normativo y la disponibilidad generalizada, lo que permite la producción en masa y precios estables en una amplia gama de productos. Estas formulaciones son particularmente ventajosas para los fabricantes que buscan escalar la producción sin comprometer la calidad ni la asequibilidad. La capacidad de cumplir con estrictos estándares regulatorios mejora aún más su atractivo, garantizando el cumplimiento en diversas regiones e industrias. Las marcas orientadas al mercado masivo se apoyan en estas bases sintéticas, garantizando que sus productos sean confiables y orientados al valor para los consumidores sensibles al precio. Esta adopción generalizada subraya el papel fundamental que desempeñan las formulaciones sintéticas en el mantenimiento de la asequibilidad y la accesibilidad en el mercado.

Las formulaciones naturales, sin embargo, están en un rápido ascenso, con una proyección de CAGR del 4,68% de 2026 a 2031. Un enfoque creciente del consumidor en el bienestar, la sostenibilidad y la preferencia por los productos premium impulsa este auge. Iniciativas como la comercialización del aceite de peregrina de Arabia Saudita por parte de AlUla Peregrina Trading Company subrayan el potencial de incorporar ingredientes naturales locales en colecciones artesanales de alta gama. Empoderan a las marcas para lograr un equilibrio entre rendimiento, costo y sostenibilidad, al tiempo que atienden a una base de consumidores que valora la autenticidad y la responsabilidad ambiental. Además, los ingredientes obtenidos mediante biotecnología y prácticas sostenibles refuerzan la confianza del consumidor en estos productos naturales premium, incluso mientras navegan por los desafíos planteados por las fluctuaciones climáticas en la cadena de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: Las tiendas especializadas lideran mientras el comercio en línea acelera

En 2025, las tiendas especializadas dominan con una cuota de mercado del 58,90%, subrayando la importancia del comercio minorista experiencial, las consultas de expertos y las pruebas de aroma en el descubrimiento y la compra de fragancias. Las marcas están aprovechando estos canales para ofrecer experiencias inmersivas. Por ejemplo, las boutiques insignia de Ajmal Perfumes en los Emiratos Árabes Unidos y Omán ofrecen consultas de aroma personalizadas, colecciones exclusivas y eventos en tienda, atendiendo a los consumidores que desean orientación y una experiencia de compra premium.

El comercio minorista en línea, con una sólida CAGR del 5,88% de 2026 a 2031, es el segmento de más rápido crecimiento. El atractivo de la conveniencia, el descubrimiento digital y el acceso más amplio a marcas de nicho e internacionales impulsa este auge. V Perfumes de los Emiratos Árabes Unidos ejemplifica esta tendencia, fusionando sin problemas el comercio electrónico con consultas virtuales y ofertas de regalos curados. Esta innovación empodera a los consumidores para explorar fragancias que antes eran difíciles de encontrar en el comercio minorista tradicional. Mientras tanto, los supermercados, los hipermercados y las tiendas libres de impuestos continúan atendiendo las compras del mercado masivo y por impulso. Los formatos emergentes, como los servicios de suscripción y el comercio social, están creando un nicho al ofrecer selecciones personalizadas y fomentar el compromiso interactivo con la marca.

Análisis geográfico

En 2025, Arabia Saudita ostenta una cuota dominante del 56,92% del mercado de fragancias y perfumes del CCG. Este dominio se ve reforzado por una sólida demanda del consumidor, una población considerable, ingresos disponibles crecientes y las iniciativas de la Visión 2030, que destacan el consumo de lujo y el turismo. La infraestructura minorista y de viajes establecida del reino, ilustrada por Al Waha Duty-Free Company que capitaliza la creciente demanda del comercio minorista de viajes y marcas como Arabian Oud proliferando sus tiendas en las principales ciudades, consolida aún más este dominio. Los consumidores sauditas se inclinan hacia fragancias premium con resonancia cultural, y productos como el Oud Kalemat de Arabian Oud y la colección Signature de Ajmal Perfumes registran sólidas ventas tanto en el mercado interno como regional.

Baréin está emergiendo como el mercado de más rápido crecimiento de la región, con una CAGR proyectada del 6,15% de 2026 a 2031. Este rápido ascenso se atribuye a iniciativas turísticas estratégicas, una población comparativamente próspera y una predilección por las fragancias de alta gama. En respuesta a la creciente demanda de productos de nicho y artesanales, las marcas están estableciendo tiendas boutique y forjando asociaciones minoristas de lujo.

Otras naciones del CCG, incluidos los Emiratos Árabes Unidos, Catar, Kuwait y Omán, están experimentando un crecimiento constante, cada una impulsada por dinámicas distintas. Los Emiratos Árabes Unidos se destacan como un nexo de manufactura y exportación, con Ahmed Al Maghribi Perfumes contando con más de 180 tiendas y exportaciones a más de 160 países. Mientras tanto, Catar está reforzando su producción local a través de empresas como The Perfume Factory y S-Ishira. Omán, capitalizando su rica herencia de incienso, exhibe marcas de lujo de renombre mundial como Amouage. En conjunto, estos mercados enriquecen la diversidad de la región y fomentan la evolución del mercado de nicho, allanando el camino para productos especializados y experiencias minoristas únicas.

Panorama competitivo

El mercado de fragancias y perfumes del CCG exhibe una consolidación moderada, con jugadores regionales establecidos que mantienen cuotas significativas mientras enfrentan una competencia creciente de marcas de lujo internacionales y casas de nicho emergentes. Los fabricantes árabes tradicionales como Rasasi, Ajmal, Al Haramain y Swiss Arabian aprovechan la autenticidad cultural, el profundo conocimiento del mercado local y las redes de distribución establecidas para mantener la lealtad y defender las posiciones de mercado frente a los competidores globales que buscan capitalizar las tendencias de fragancias de Oriente Medio. La confianza institucional en la región se demuestra a través de actividades de consolidación, incluyendo la participación minoritaria de L'Oréal en Amouage y la inversión de General Atlantic en Kayali, lo que refleja el creciente atractivo de los activos de fragancias regionales.

La diferenciación estratégica se logra mediante la integración vertical, la manufactura a gran escala y la adopción de tecnología. Por ejemplo, Swiss Arabian opera cinco plantas de fabricación que producen 35 millones de unidades anuales para exportación global, mientras se asocia con proveedores internacionales de ingredientes como Givaudan. Las marcas también están implementando personalización impulsada por inteligencia artificial, consultas virtuales y marketing digital para atraer a los jóvenes demográficos y a los consumidores internacionales.

Existen oportunidades en formulaciones sostenibles, servicios a medida y conceptos de comercio minorista híbridos que combinan la artesanía árabe tradicional con las preferencias modernas del consumidor por la transparencia, la personalización y el compromiso experiencial. Los requisitos regulatorios, como la certificación ECAS en los Emiratos Árabes Unidos y las regulaciones de la SFDA en Arabia Saudita, actúan como barreras de entrada para los actores más pequeños, lo que permite a las marcas establecidas aprovechar la experiencia en cumplimiento normativo y mantener ventajas competitivas en el complejo entorno operativo de la región.

Líderes de la industria de fragancias y perfumes del Consejo de Cooperación del Golfo

Arabian Oud Company

Abdul Samad Al Qurashi Company Ltd.

Ajmal Perfumes LLC

Mahmood Saeed Group

Rasasi Perfumes Industry LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Gallivant presentó la Colección del Golfo con Ar Riyad, Dubái y Souq Waqif, cada una inspirada en monumentos del patrimonio.

- Febrero de 2025: L'Oréal tomó una posición minoritaria en Amouage para reforzar su exposición al lujo en Oriente Medio.

- Marzo de 2025: Navitus Parfums presentó un plan de expansión multi-ciudad de AED 60 millones dirigido a 25 ubicaciones del CCG en cinco años.

- Marzo de 2025: My Perfumes lanzó una diversa línea de Eid, incluyendo los nuevos aromas Mahd Al Dhahab y Noor junto con las ediciones premium My Perfumes Select.

Alcance del informe del mercado de fragancias y perfumes del Consejo de Cooperación del Golfo

El mercado de fragancias y perfumes del Consejo de Cooperación del Golfo está segmentado por categoría en masivo y premium, y por tipo de producto, segmentado en Eau de Parfum, Eau de Toilette, Eau de Cologne y otros. Con base en el usuario final, el mercado está segmentado en mujeres y hombres. Por formulación, el mercado está segmentado en natural y sintético. El canal de distribución segmenta adicionalmente el mercado en supermercados e hipermercados, tiendas especializadas, comercio minorista en línea y otros. Geográficamente, el mercado se estudia para Arabia Saudita, Emiratos Árabes Unidos, Catar, Omán, Kuwait, Baréin y el resto del Consejo de Cooperación del Golfo. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al valor (en millones de USD).

| Eau de Parfum |

| Eau de Toilette |

| Eau de Cologne |

| Otros |

| Masivo |

| Lujo |

| Mujeres |

| Hombres |

| Unisex |

| Natural |

| Sintético |

| Supermercados/Hipermercados |

| Tiendas especializadas |

| Tiendas de comercio minorista en línea |

| Otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Omán |

| Kuwait |

| Baréin |

| Por tipo de producto | Eau de Parfum |

| Eau de Toilette | |

| Eau de Cologne | |

| Otros | |

| Por categoría | Masivo |

| Lujo | |

| Por usuario final | Mujeres |

| Hombres | |

| Unisex | |

| Por formulación | Natural |

| Sintético | |

| Por canal de distribución | Supermercados/Hipermercados |

| Tiendas especializadas | |

| Tiendas de comercio minorista en línea | |

| Otros | |

| Por país | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Omán | |

| Kuwait | |

| Baréin |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de fragancias y perfumes del CCG?

El mercado está valorado en USD 4.380 millones en 2026, con un crecimiento esperado que continuará hasta 2031.

¿Qué tan rápido está creciendo el mercado?

Se proyecta una CAGR del 3,90% para el período 2026-2031, impulsada por la demanda de lujo, el turismo y la adopción digital.

¿Qué tipo de producto domina las ventas?

El Eau de Parfum tiene la mayor cuota con el 64,72% de los ingresos de 2025.

¿Qué canal de distribución se expande más rápidamente?

El comercio minorista en línea muestra la trayectoria más rápida con una CAGR proyectada del 5,88% hasta 2031.

Última actualización de la página el: