Tamaño y Participación del Mercado de Fragancias y Perfumes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 83.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 119.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.04% CAGR |

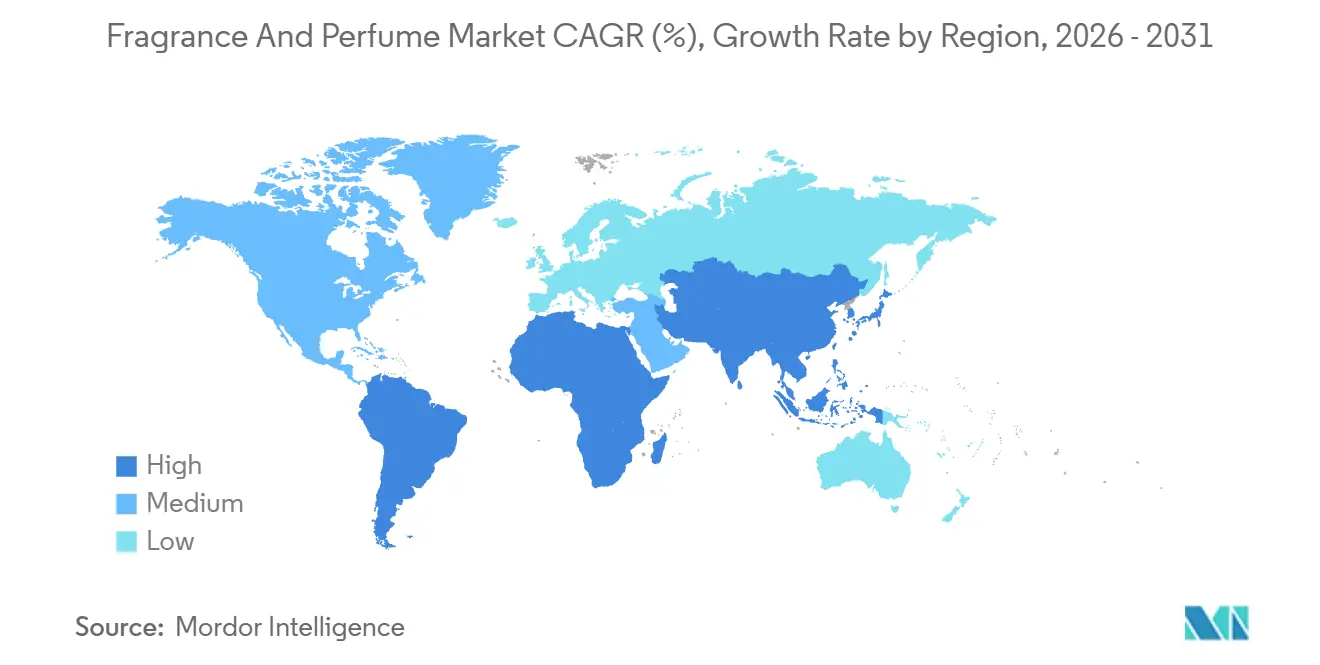

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

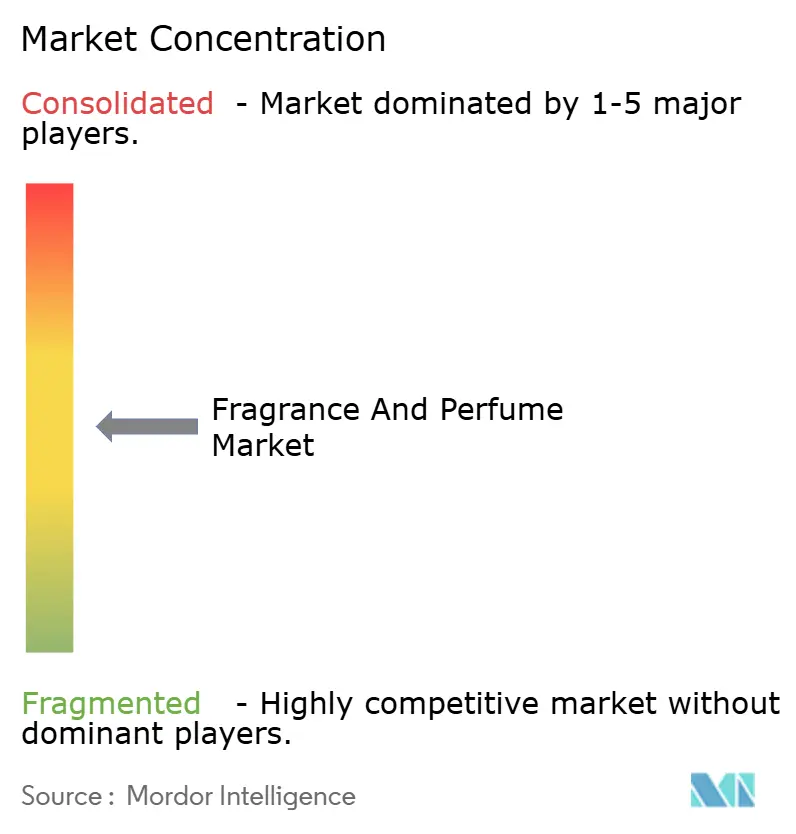

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fragancias y Perfumes por Mordor Intelligence

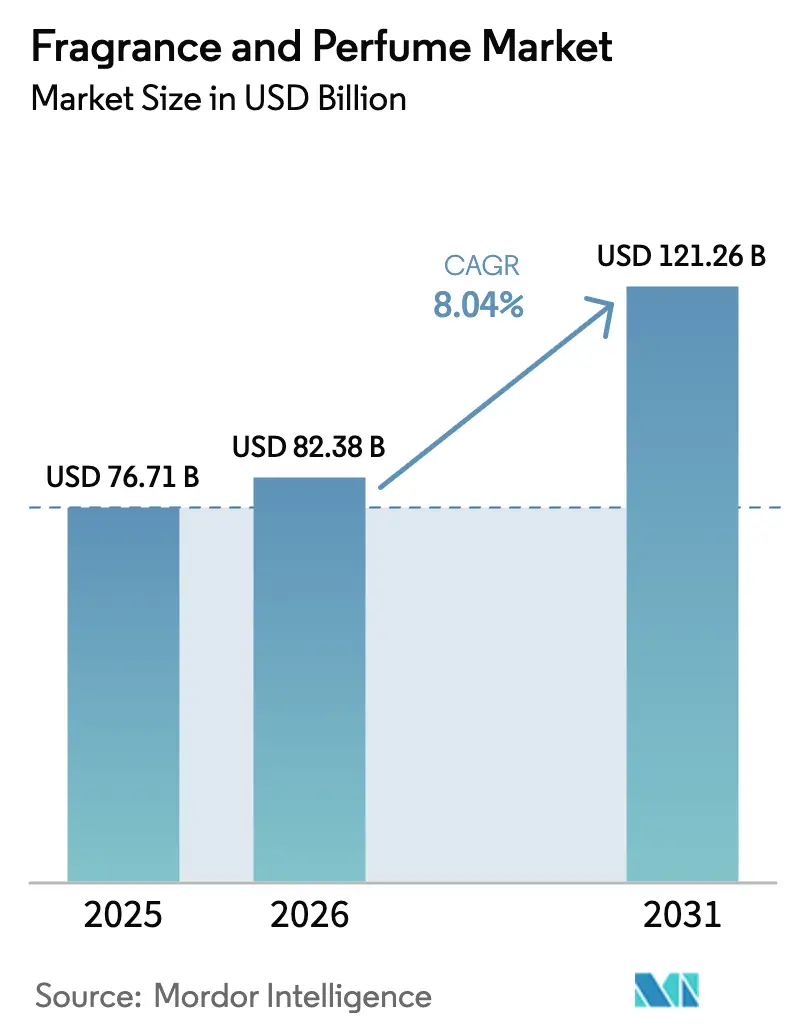

Se espera que el mercado de fragancias y perfumes crezca desde 76,71 mil millones de USD en 2025 y 82,38 mil millones de USD en 2026 hasta 121,26 mil millones de USD en 2031, registrando una CAGR del 8,04% entre 2026 y 2031. Las fragancias premium dominan el valor global, mientras que el crecimiento está siendo impulsado cada vez más por formatos de parfum de alta concentración, ya que los consumidores están dispuestos a pagar más por aromas de larga duración que expresen individualidad e identidad personal. La reformulación de etiqueta limpia, el descubrimiento impulsado por las redes sociales y el aumento de los ingresos disponibles en los mercados emergentes están acelerando el cambio desde los perfumes y fragancias de mercado masivo hacia las creaciones de nicho y artesanales. Los canales digitales están desempeñando un papel fundamental en este cambio, con el comercio minorista en línea superando a los formatos físicos a través de modelos de descubrimiento de aromas por suscripción, ampliando el acceso a las marcas en ciudades más pequeñas y de segundo nivel. La intensidad competitiva se mantiene equilibrada, con los actores globales aprovechando su escala y las marcas de nicho capitalizando la autenticidad, mientras que los ingredientes derivados de la biotecnología respaldan la resiliencia de la cadena de suministro y el posicionamiento en sostenibilidad.

Conclusiones Clave del Informe

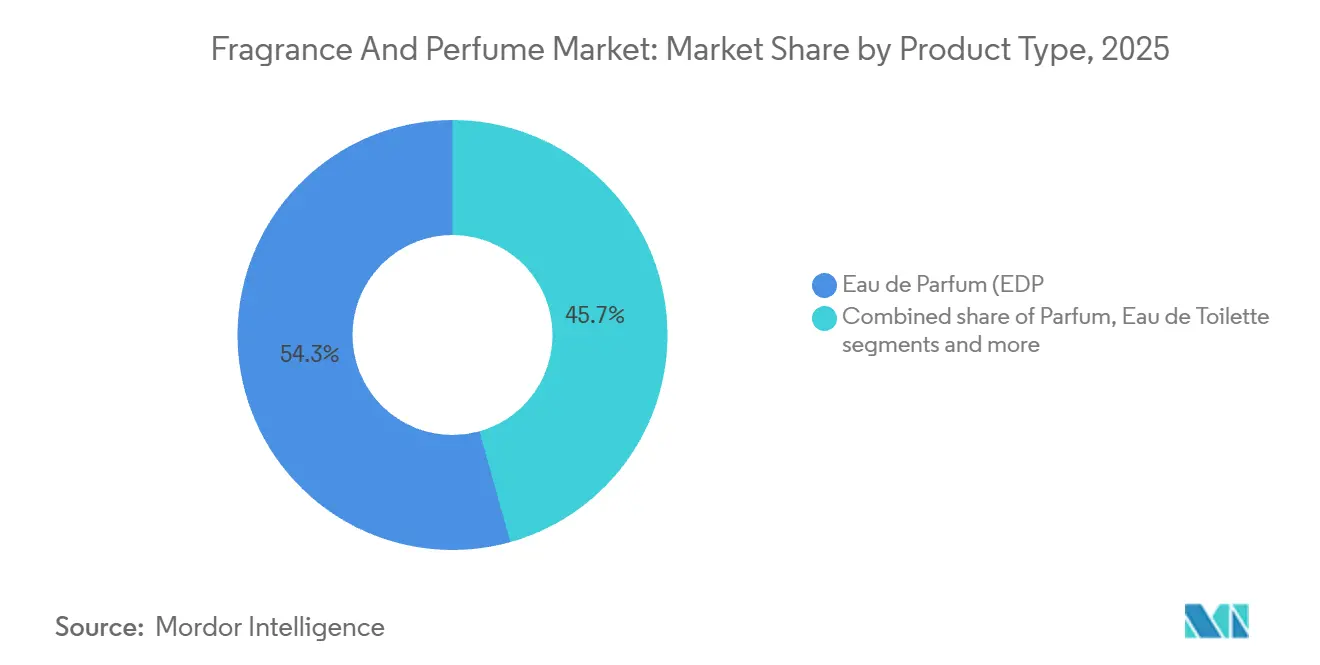

- Por tipo de producto, el Eau de Parfum capturó el 54,34% de los ingresos en 2025, mientras que se proyecta que el Parfum se componga a una CAGR del 8,23% hasta 2031.

- Por categoría, el segmento premium representó el 65,25% del tamaño del mercado de fragancias y perfumes en 2025 y avanza a una CAGR del 8,45% hasta 2031.

- Por usuario final, la fragancia femenina lideró con el 56,27% en 2025, pero las fragancias masculinas están previstas para una CAGR del 8,84% hasta 2031.

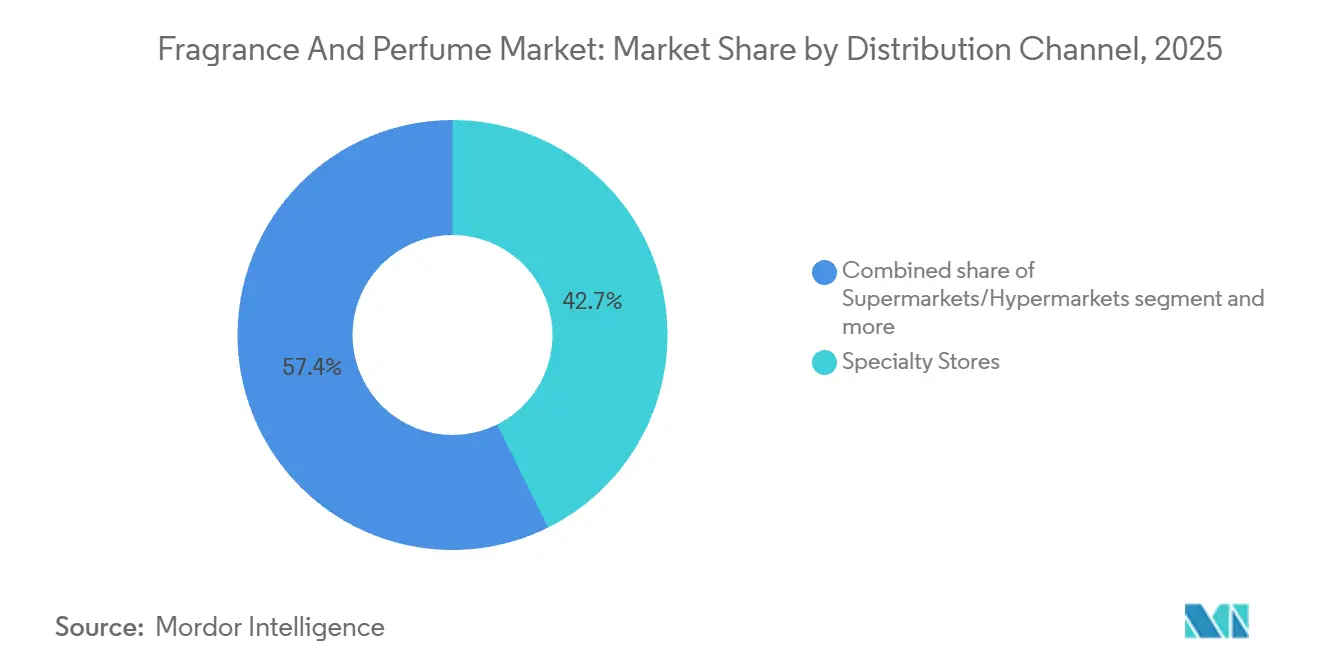

- Por canal de distribución, las tiendas especializadas retuvieron una participación del 42,65% en 2025, mientras que el comercio minorista en línea escala a una CAGR del 9,21% hasta 2031.

- Por geografía, Europa aportó el 33,26% de las ventas de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fragancias y Perfumes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia formulaciones de fragancias naturales, de etiqueta limpia y sostenibles | +1.20% | Más fuerte en América del Norte y Europa, extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Creciente demanda de fragancias de nicho, artesanales y a medida | +0.90% | América del Norte, Europa, clústeres emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y colaboraciones de marca lideradas por celebridades | +1.50% | Global, pronunciado entre la Generación Z | Corto plazo (≤ 2 años) |

| Premiumización y creciente demanda de ofertas de fragancias de lujo | +1.30% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y plataformas de fragancias de venta directa al consumidor | +1.40% | Global, más alto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor enfoque en el cuidado personal, la autoexpresión y el consumo experiencial | +1.10% | Mercados emergentes, particularmente Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia formulaciones de fragancias naturales, de etiqueta limpia y sostenibles

El mayor escrutinio de los consumidores en torno a la transparencia de los ingredientes, la seguridad y el impacto ambiental está acelerando el cambio hacia formulaciones de fragancias naturales, de etiqueta limpia y sostenibles a nivel mundial. El movimiento de etiqueta limpia está reformulando fundamentalmente el desarrollo de fragancias, impulsando a las marcas a invertir en abastecimiento sostenible, química verde y procesos de fabricación de bajo impacto, en lugar de reformulaciones incrementales. Los actores líderes están adoptando sistemas de entrega biodegradables, tecnologías avanzadas de encapsulación e insumos renovables para reducir las huellas ambientales mientras mantienen el rendimiento. A nivel de ingredientes, las marcas están eliminando gradualmente los almizcles sintéticos, los ftalatos y los alérgenos regulados en línea con la 51.ª Enmienda de la Asociación Internacional de Fragancias (IFRA), vigente desde 2024. Las innovaciones de los proveedores, incluidos los acordes de bayas sostenibles y los sustitutos del sándalo, están ampliando aún más la paleta de ingredientes limpios al tiempo que alivian la presión sobre los recursos naturales escasos. Las listas de exclusión impulsadas por el comercio minorista en los Estados Unidos y Europa, particularmente entre las cadenas de belleza especializadas, están reforzando el cumplimiento y la transparencia tanto en los segmentos premium como masivos. La tendencia es más pronunciada en las categorías premium y de prestigio, donde los consumidores demuestran disposición a pagar por productos alineados con valores éticos, cumplimiento normativo y beneficios percibidos para la salud y la sostenibilidad.

Creciente demanda de fragancias de nicho, artesanales y a medida

Los consumidores se están alejando cada vez más de las fragancias de mercado masivo hacia marcas de nicho y artesanales que enfatizan la artesanía, la originalidad y la exclusividad. La diferenciación a través de perfiles de aroma únicos, lanzamientos de edición limitada y una sólida narrativa de marca ha permitido a las casas de nicho ganar participación, particularmente en mercados maduros como América del Norte y Europa, donde los consumidores adinerados curan «guardarropas de fragancias» para diferentes ocasiones y estados de ánimo. Los principales grupos de lujo, incluidos LVMH, Estée Lauder y Puig, han respondido mediante adquisiciones e inversiones en marcas de nicho de alto crecimiento como Byredo, Le Labo y Maison Francis Kurkdjian, que han registrado un crecimiento de dos dígitos respaldado por modelos de venta directa al consumidor y escasez controlada. En Asia-Pacífico, las marcas de nicho nacionales como To Summer y Wenxian Documents están ganando terreno a medida que la procedencia local y las narrativas culturales resuenan entre los consumidores emergentes de lujo. Las estrategias minoristas están evolucionando hacia boutiques especializadas y de marca única que ofrecen experiencias inmersivas y educativas en torno a los ingredientes, la composición y el arte de la perfumería. A pesar de que la fragmentación complica el seguimiento de la participación, las fragancias de nicho continúan desbloqueando espacios en blanco premium, permitiendo a los perfumistas creativos exigir precios premium con una dependencia limitada de la publicidad masiva.

Influencia de las redes sociales y colaboraciones de marca lideradas por celebridades

Las redes sociales han transformado el marketing de fragancias y perfumes al permitir un compromiso inmersivo y narrativo que salva la brecha sensorial del descubrimiento digital de aromas. Las plataformas de video de formato corto, particularmente TikTok e Instagram Reels, ahora se sitúan en el centro del descubrimiento de fragancias, generando miles de millones de visualizaciones e influyendo materialmente en las decisiones de compra. Este impacto es especialmente pronunciado entre los consumidores de la Generación Z, quienes curan activamente «guardarropas de fragancias» para diferentes estados de ánimo y ocasiones y gastaron un 26% más en fragancias y perfumes en 2024, lo que subraya tanto un mayor compromiso como un mayor valor de la categoría [1]Fuente: Cámara de Comercio de los Estados Unidos, "Aromas del Cambio: La Generación Z y los Hombres Impulsan el Auge de las Fragancias", uschamber.com. Además, las fragancias lideradas por celebridades superan consistentemente a los lanzamientos tradicionales impulsados por campañas, logrando una rápida tracción comercial y un potencial de franquicia a largo plazo. Simultáneamente, el auge de los microinfluenciadores y el contenido generado por los usuarios ha democratizado la influencia, permitiendo a los creadores cotidianos impulsar marcas de nicho y emergentes hacia el mercado masivo. Los formatos basados en video superan significativamente al contenido estático en la generación de intención de compra, lo que lleva a las marcas a redirigir una parte sustancial de sus presupuestos de marketing hacia asociaciones con influenciadores y narrativas impulsadas por la comunidad. La aceleración liderada por las redes sociales abre un camino para que las casas de fragancias establecidas complementen su herencia con agilidad, acortando el tiempo de comercialización, activando ecosistemas de creadores y captando la demanda de consumidores nativos digitales.

Premiumización y creciente demanda de ofertas de fragancias de lujo

Las fragancias premium son percibidas cada vez más como lujos accesibles, que ofrecen gratificación emocional, expresión de identidad y señalización de estatus a un precio de entrada comparativamente asequible frente a otras categorías de lujo. Los formatos de alta concentración como el Parfum están superando al mercado en general, expandiéndose a un ritmo más rápido y reforzando la narrativa de premiumización a través de una longevidad, intensidad y valor percibido de costo por uso superiores. Las casas de lujo y de herencia están capitalizando la exclusividad y la artesanía para sostener la demanda, incluso a precios elevados, mientras equilibran estas ofertas con líneas de prestigio más accesibles para atraer a consumidores aspiracionales, particularmente a través del comercio de viajes y los canales libres de impuestos. Esta estrategia dual está demostrando ser efectiva en los mercados emergentes, donde la adopción de fragancias de lujo se está profundizando entre los distintos grupos demográficos, incluida la creciente participación masculina. Regiones como Asia-Pacífico y Oriente Medio exhiben un impulso especialmente fuerte, respaldado por preferencias culturales por perfiles de aroma intensos y duraderos que se alinean naturalmente con las formulaciones premium y ultra-premium. A medida que la premiumización continúa remodelando el panorama global de la belleza, las fragancias de lujo están emergiendo como uno de los segmentos más resilientes y de alto crecimiento, impulsados por una combinación de superioridad sensorial, comercio minorista experiencial y aspiraciones cambiantes de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de fragancias falsificadas y del mercado gris | -0.80% | Mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Mayor preocupación de los consumidores por los ingredientes sintéticos y alérgenos | -0.60% | Principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro que afecta la disponibilidad de químicos aromáticos clave y materiales naturales | -0.70% | Global, con mayor impacto en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Regulaciones cada vez más estrictas sobre seguridad de ingredientes, divulgación y etiquetado | -0.50% | Europa, América del Norte, con adopción global gradual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración de fragancias falsificadas y del mercado gris

La creciente circulación de fragancias falsificadas y del mercado gris representa una restricción significativa para la industria global de fragancias y perfumes, erosionando las ventas legítimas, debilitando el valor de marca y exponiendo a los consumidores a graves riesgos para la salud. Las fragancias falsificadas frecuentemente contienen etanol o metanol de calidad inferior y otros compuestos químicos no verificados, que pueden causar irritación cutánea, reacciones alérgicas y problemas de salud a largo plazo, socavando en última instancia la confianza de los consumidores en las ofertas de marca. Las autoridades reguladoras de los mercados clave continúan señalando la magnitud del problema. Las quejas ante las Normas de Comercio del Reino Unido aumentaron un 35% en 2024, impulsadas en gran medida por fragancias falsas vendidas a través de plataformas de comercio electrónico que explotan la aplicación fragmentada y los vacíos del comercio transfronterizo [2]Fuente: GOV.UK, "Encuesta de Normas de Comercio 2024 a 2025", gov.uk. Las fragancias premium y de lujo se ven particularmente afectadas, ya que los precios minoristas más altos y el fuerte reconocimiento de marca las convierten en objetivos atractivos para la replicación ilícita. Más allá de los riesgos para la seguridad del consumidor, la falsificación daña la reputación de la marca y diluye la exclusividad, debilitando la lealtad del cliente a largo plazo y ralentizando el crecimiento de la categoría. A medida que las redes de falsificación se vuelven más sofisticadas, la mitigación efectiva requiere cada vez más una acción coordinada entre las autoridades reguladoras, los propietarios de marcas, las plataformas de comercio electrónico y los proveedores de tecnología. Sin una aplicación más estricta y marcos de autenticación estandarizados, se espera que la continua proliferación de fragancias falsificadas y del mercado gris siga siendo un desafío estructural para la industria.

Mayor preocupación de los consumidores por los ingredientes sintéticos y alérgenos

El creciente escrutinio de los consumidores sobre los ingredientes sintéticos de las fragancias está emergiendo como una restricción estructural para el mercado global de fragancias y perfumes. El mayor conocimiento sobre los compuestos potencialmente alérgenos y disruptores endocrinos ha reducido la tolerancia al etiquetado opaco de ingredientes, particularmente dado que el uso genérico del término «fragancia» puede ocultar composiciones químicas complejas. Ingredientes como los ftalatos, históricamente utilizados como fijadores, junto con ciertos almizcles sintéticos, enfrentan una mayor presión regulatoria y del consumidor debido a sus riesgos percibidos para la salud y el medio ambiente, incluida la bioacumulación. La presión regulatoria está agravando estos desafíos. La 51.ª Enmienda de la IFRA ha obligado a la reformulación de varios SKU de fragancias existentes al restringir almizcles nitro adicionales y derivados del musgo de roble. En los Estados Unidos, la Proposición 65 de California exige etiquetas de advertencia para productos que contienen almizcles sintéticos específicos, lo que complica la estandarización nacional de productos y aumenta los costos de cumplimiento. Como resultado, los fabricantes de fragancias enfrentan un aumento del gasto en investigación y desarrollo (I+D), que típicamente aumenta entre un 10% y un 15%, a medida que exploran moléculas aromáticas derivadas de la biotecnología, soluciones de química verde y métodos alternativos de extracción natural para mantener el rendimiento olfativo mientras cumplen con los estándares de seguridad. En conjunto, estos factores crean barreras de costo, complejidad y tiempo de comercialización que moderan el crecimiento a pesar del creciente interés en ofertas de fragancias limpias y transparentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Concentraciones Más Altas Ganan Participación de Mercado

El Eau de Parfum (EDP) sigue siendo la piedra angular del mercado global de fragancias y perfumes, representando una participación estimada del 54,34% en 2025. Su liderazgo se ancla en un equilibrio convincente de intensidad de aroma, longevidad y versatilidad, lo que lo hace adecuado tanto para el uso diario como para ocasiones especiales. Las casas líderes como Dior, Chanel, Gucci, Mugler y Hermès continúan renovando este segmento a través de variantes intensas y formulaciones elevadas, a menudo con precios significativamente superiores a los EDP estándar pero logrando una sólida rotación. Mientras tanto, los formatos más ligeros como el Eau de Toilette están perdiendo gradualmente participación en los mercados occidentales maduros, aunque siguen siendo relevantes en climas más cálidos y junto a formatos emergentes como las brumas corporales, que han ganado tracción a través de la asequibilidad impulsada por las redes sociales.

El Parfum es el segmento de concentración de más rápido crecimiento, proyectado para expandirse a una CAGR del 8,23% hasta 2031, reflejando la tendencia más amplia de premiumización que da forma al mercado de fragancias y perfumes. El crecimiento es particularmente fuerte en Oriente Medio y Asia-Pacífico, donde las preferencias culturales favorecen experiencias de aroma más ricas e intensas, y donde el empaque premium realza el atractivo como regalo. Más allá de los sprays tradicionales, los formatos adyacentes como los perfumes sólidos y los aceites sin alcohol están ganando relevancia entre los viajeros y los consumidores que buscan opciones con bajo contenido de compuestos orgánicos volátiles, amigables con la piel o conformes con requisitos religiosos. Respaldados por iniciativas de sostenibilidad y principios de química verde alineados con la IFRA, estos formatos concentrados y alternativos crean puntos de entrada incrementales al mercado, añadiendo valor sin socavar el papel central del EDP como ancla de volumen e ingresos de la categoría.

Por Categoría: El Segmento Premium Impulsa la Innovación

El segmento premium continúa siendo el ancla del mercado global de fragancias y perfumes, con una participación estimada del 65,25% en 2025 y destacándose como la categoría de más rápido crecimiento con una CAGR proyectada del 8,45%. El crecimiento está impulsado por la creciente disposición de los consumidores a destinar el gasto discrecional hacia el lujo experiencial y emocionalmente resonante, con la fragancia posicionada como una indulgencia accesible pero expresiva. Las principales casas de lujo están reforzando este impulso a través de estrategias de distribución selectiva que preservan la exclusividad, protegen los márgenes y realzan el misticismo de la marca, mientras avanzan simultáneamente en iniciativas de sostenibilidad como los formatos recargables y los ingredientes de origen ético. Las fragancias premium también se benefician de una fuerte visibilidad minorista y de una narrativa digital en expansión, que ofrece a los consumidores una visión más profunda de la artesanía, la procedencia de los ingredientes y el patrimonio creativo, factores que justifican cada vez más los precios premium.

El auge de las ofertas «masstige», que combinan señales de lujo con precios más asequibles, está estrechando cada vez más la distinción entre los niveles masivo y premium y redefiniendo la dinámica competitiva. Al mismo tiempo, las marcas premium están liderando el cambio hacia el comercio minorista experiencial, utilizando conceptos de tienda inmersivos y servicios personalizados para profundizar las conexiones emocionales con los consumidores. Los canales digitales están acelerando aún más esta tendencia al ampliar el alcance más allá de los puntos de contacto de lujo tradicionales y mostrar de manera transparente la artesanía, los ingredientes y los procesos creativos que refuerzan las credenciales premium. Por el contrario, la creciente influencia de los productos masstige y los mayores costos de insumos están comprimiendo los márgenes en el segmento masivo, obligando a los actores a agudizar sus propuestas de valor, racionalizar las gamas de productos e invertir selectivamente en diferenciación liderada por la marca para seguir siendo competitivos.

Por Usuario Final: El Segmento Masculino Muestra el Mayor Crecimiento

Las mujeres siguen siendo el segmento de uso final más grande en el mercado global de fragancias y perfumes, representando una participación estimada del 56,27% en 2025. Este liderazgo refleja la asociación histórica de la categoría con el cuidado femenino, los regalos y la autoexpresión, respaldada por una amplia variedad de productos en todos los niveles de precio y familias de aromas. Desde composiciones cotidianas hasta fragancias para ocasiones especiales, las marcas continúan renovando sus carteras para sostener las compras repetidas y las características de capas estacionales. Si bien la demanda en los mercados maduros como Europa y América del Norte se acerca a la saturación, los ciclos de reemplazo constantes y las ocasiones de regalo preservan la estabilidad del volumen. En los mercados emergentes, las fragancias femeninas continúan siendo el ancla de los surtidos de los canales, particularmente durante los festivales y las temporadas de bodas, asegurando que los florales femeninos y las interpretaciones modernas sigan siendo comercialmente esenciales.

En contraste, las fragancias y perfumes masculinos representan el segmento de más rápido crecimiento, con las fragancias masculinas premium proyectadas para expandirse a una CAGR del 8,84% hasta 2031. La fragancia es vista cada vez más como un elemento esencial del cuidado diario entre la Generación Z y los millennials más jóvenes, impulsando tanto una mayor frecuencia de uso como la disposición a mejorar de categoría. Los éxitos tradicionales amaderados y ambarinos continúan teniendo un sólido desempeño, mientras que los florales, los gourmands y los perfiles experimentales están ganando aceptación a medida que las normas de género se suavizan. Este cambio ha acelerado el auge del posicionamiento neutro en cuanto al género, con las fragancias unisex contribuyendo a una proporción significativa de las ventas premium. Como resultado, el mercado está evolucionando hacia una estrategia de cartera más equilibrada, combinando la demanda femenina clásica con ofertas masculinas y unisex en rápida expansión para ampliar la penetración en los hogares y las ocasiones de uso.

Por Canal de Distribución: La Transformación Digital Remodela el Comercio Minorista

Las tiendas especializadas continúan desempeñando un papel definitorio en el mercado de fragancias y perfumes, representando la mayor participación con el 42,65% de las ventas globales en 2025. La fortaleza de este canal radica en su capacidad para ofrecer una experiencia de compra de alto contacto y orientada a la experiencia, que sigue siendo esencial en una categoría impulsada por la evaluación sensorial y la orientación experta. Los principales minoristas como Sephora y Ulta Beauty se diferencian a través de formatos de tienda inmersivos, barras de fragancias y consultores capacitados que guían a los consumidores sobre las familias de aromas y las técnicas de capas, particularmente en los segmentos premium y de nicho. La recuperación del comercio minorista libre de impuestos con la recuperación de los viajes internacionales ha reforzado aún más la relevancia del comercio minorista físico, especialmente para las fragancias de lujo.

El comercio minorista en línea es el canal de distribución de más rápido crecimiento, expandiéndose a una CAGR proyectada del 9,21% y ganando terreno de manera constante en el segmento premium. Las plataformas de comercio electrónico están reduciendo la brecha sensorial a través de perfiles impulsados por inteligencia artificial, narrativas detalladas de notas y programas de muestreo curados, haciendo que las compras digitales de fragancias sean más intuitivas y atractivas. Los modelos de venta directa al consumidor mejoran la rentabilidad y proporcionan datos valiosos sobre los consumidores, mientras que los servicios de suscripción aceleran la prueba y la conversión, posicionando la integración omnicanal como un impulsor clave del crecimiento futuro.

Análisis Geográfico

Europa continúa siendo el ancla del mercado global de fragancias y perfumes, representando una participación estimada del 33,26% en 2025, respaldada por su larga tradición en perfumería y la concentración de casas de lujo. Francia sigue siendo una potencia exportadora mundial, mientras que el alto gasto per cápita y los sofisticados gustos de los consumidores refuerzan el liderazgo de la región en fragancias premium y de nicho. Aunque el crecimiento es más moderado en este mercado maduro, Europa sigue siendo muy dinámica, con una sólida cultura de prueba en tienda en países como Francia, Alemania, el Reino Unido e Italia que sostiene la relevancia de las tiendas especializadas y los grandes almacenes. Los formatos emergentes como las brumas corporales y los envases recargables destacan cómo incluso los consumidores europeos impulsados por la tradición están adoptando nuevas expresiones de fragancia alineadas con la sostenibilidad y los estilos de vida modernos.

Asia-Pacífico se destaca como la región de más rápido crecimiento, proyectada para expandirse a una CAGR del 9,54% y convertirse en el principal motor del crecimiento futuro del mercado. China e India están a la vanguardia, impulsadas por el aumento de los ingresos disponibles, la rápida urbanización y las aspiraciones de estilo de vida en evolución que posicionan la fragancia como un producto de uso diario y de autoexpresión. Por ejemplo, en 2024, los residentes urbanos representaron aproximadamente el 66% de la población total de China, mientras que la población urbana de India representó aproximadamente el 35% de su población total [3]Fuente: Banco Mundial, "División de Población de la ONU", data.worldbank.org. El mercado de China está escalando rápidamente sobre la base de un mayor gasto per cápita, una mayor adopción masculina y la premiumización, mientras que India está registrando un crecimiento de dos dígitos a medida que el comercio minorista moderno penetra en las ciudades de segundo nivel y los consumidores exploran ofertas más allá de los attares tradicionales. Las inversiones estratégicas de los grupos globales en marcas locales subrayan la confianza en la narrativa autóctona y el posicionamiento culturalmente resonante, reforzando el papel de Asia-Pacífico como frontera de innovación y crecimiento de volumen.

América del Norte, Oriente Medio y África, y América del Sur exhiben trayectorias de crecimiento diferenciadas pero complementarias, moldeadas por la cultura, la regulación y la evolución del comercio minorista. América del Norte ofrece un crecimiento constante, con el mercado de los Estados Unidos enfatizando las formulaciones premium de etiqueta limpia y aprovechando la alta penetración en línea para escalar las marcas de venta directa al consumidor e independientes. En Oriente Medio, la fragancia está profundamente arraigada en la identidad cultural, con las composiciones a base de oud dominando los estantes premium y los desarrollos minoristas a gran escala que respaldan la expansión del lujo. América del Sur, liderada por Brasil y Argentina, equilibra la asequibilidad y la aspiración a través del lujo accesible, las narrativas orientadas a la sostenibilidad y los formatos recargables, a pesar de la volatilidad macroeconómica. En todas estas regiones, las plataformas digitales y las sólidas tradiciones de regalo amplifican la demanda estacional, asegurando que el desarrollo de productos específico por geografía y la alineación cultural sigan siendo centrales para el éxito competitivo en el mercado global de fragancias y perfumes.

Panorama Competitivo

El mercado global de fragancias y perfumes opera dentro de una estructura competitiva moderadamente concentrada, liderada por conglomerados de belleza multinacionales como LVMH, Estée Lauder, Chanel, L'Oréal y Coty. Estos actores dominan el segmento premium combinando potentes carteras de marcas, distribución a escala global e innovación constante de productos, a menudo acelerada mediante acuerdos de licencia y adquisiciones. La estructura del mercado está cada vez más bifurcada, donde los grandes grupos controlan el alcance, el comercio de viajes y la escala de marketing, mientras que las casas especializadas y de nicho monetizan la autenticidad, la artesanía y la relevancia cultural. Esta dinámica es evidente en la continua fortaleza de LVMH en perfumes y cosméticos, la estrategia de licencias a largo plazo de Coty con casas de moda de prestigio, y las inversiones de Puig en marcas de nicho como Byredo y To Summer, que proporcionan exposición tanto a las culturas de lujo occidentales como a las culturas de fragancias asiáticas de rápido crecimiento.

Al mismo tiempo, la competencia se está intensificando a medida que la digitalización y la evolución de las preferencias de los consumidores reducen las barreras de entrada para las marcas emergentes. Los actores independientes y de venta directa al consumidor están ganando terreno al ofrecer perfiles de aroma distintivos, experiencias personalizadas y una sólida marca impulsada por la narrativa que atrae a consumidores más jóvenes y orientados a la experiencia. Los especialistas regionales como Ajmal y Arabian Oud mantienen el liderazgo en fragancias centradas en el oud a través del patrimonio cultural y la integración vertical, mientras que las marcas de nicho chinas como Wenxian Documents están remodelando la demanda local al enfatizar la procedencia y la estética minimalista. Los grupos establecidos están respondiendo adentrándose en segmentos de mayor valor, incluidas las formulaciones ultra-concentradas y de extracto, lo que señala un cambio hacia la exclusividad y la expansión de márgenes en lugar del crecimiento impulsado por el volumen.

La tecnología y la sostenibilidad se han convertido en palancas competitivas centrales en toda la cadena de valor. En todas las marcas, el gasto en investigación y desarrollo (I+D) se dirige ahora hacia herramientas digitales como la creación de aromas impulsada por inteligencia artificial, plataformas de personalización, autenticación mediante cadena de bloques y envases inteligentes para mejorar el compromiso y combatir la falsificación. A medida que la sostenibilidad, las formulaciones limpias y el abastecimiento ético influyen cada vez más en las decisiones de compra, el éxito en el mercado de fragancias y perfumes se está definiendo por la capacidad de combinar una narrativa convincente con una innovación de ingredientes creíble y tecnología avanzada, lo que resulta en un panorama competitivo más dinámico pero estratégicamente exigente.

Líderes del Sector de Fragancias y Perfumes

Coty Inc.

Chanel SA

The Estée Lauder Companies Inc.

L'Oréal SA

LVMH Moët Hennessy Louis Vuitton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Aéromé, la empresa líder de aromatización ambiental de India, ingresó al mercado de fragancias personales con el lanzamiento de Scentitude, una colección de perfumes premium de seis aromas exclusivos creados con maestros perfumeros globales, marcando el cambio de la marca desde la aromatización institucional hacia la perfumería de venta directa al consumidor. La gama tiene un precio a partir de aproximadamente 4.000 INR y se está promocionando junto con Scent Station, un concepto automatizado de venta de perfumes en máquinas expendedoras para mejorar el descubrimiento y la compra por parte del consumidor.

- Octubre de 2025: The Estée Lauder Companies inauguró un nuevo Atelier Global de Fragancias en París en La Maison des Parfums, creando un centro de innovación de clase mundial para acelerar el desarrollo de fragancias y la artesanía para su cartera de aromas de lujo y prestigio. Este Atelier combina tecnologías avanzadas, experiencia olfativa y herramientas de creación habilitadas por inteligencia artificial para acortar el tiempo de desarrollo de fragancias y respaldar el crecimiento futuro en su cartera de marcas de fragancias.

- Junio de 2025: Voluspa lanzó su primera colección de perfumes personales con siete eau de parfums inspirados en sus populares aromas de velas. Las fragancias unisex son veganas, libres de crueldad animal y conformes con la IFRA y la normativa de la Unión Europea, diseñadas para ofrecer una variedad de experiencias de aroma y autoexpresión, vendidas individualmente o en un set de descubrimiento.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de fragancias y perfumes como las ventas minoristas y de empresa a empresa de fragancias finas a base de alcohol, parfum, eau de parfum, eau de toilette, eau de cologne y brumas corporales afines elaboradas específicamente para el perfumado personal. Los productos funcionales para el cuidado del aire, los aceites esenciales vendidos puros y los ingredientes aromáticos comercializados a granel quedan fuera de este ámbito, por lo que las cifras se centran exclusivamente en fragancias de consumo terminadas.

Exclusiones del alcance: Los productos químicos aromáticos industriales, los sprays para ambientes, las velas perfumadas y los desodorantes quedan excluidos para evitar la doble contabilización con los paneles adyacentes de Mordor.

Descripción general de la segmentación

- Por Tipo de Producto

- Parfum

- Eau de Parfum (EDP)

- Eau de Toilette (EDT)

- Eau de Cologne (EDC)

- Otros Tipos de Productos

- Por Categoría

- Masivo

- Premium

- Por Usuario Final

- Hombres

- Mujeres

- Unisex

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a distribuidores en Europa, fundadores de marcas nicho en el Golfo y convertidores de envases en toda Asia. Estas conversaciones aclararon las tasas de penetración en línea, la adopción de recargas y las estructuras de márgenes regionales, lo que nos permitió ajustar los datos de escritorio y someter a prueba de estrés las escalas de precios.

Investigación documental

Comenzamos con conjuntos de datos públicos como los códigos de envío UN Comtrade para HS 3303, las cifras de Eurostat PRODCOM 204212, la serie minorista del U.S. Census 44831 y los documentos de posición de IFRA que describen los límites regulatorios. Luego incorporamos perspectivas de revistas especializadas como CosmeticsDesign y los feeds de noticias de GlobalData. Los informes anuales y los 10-K de las casas de fragancias cotizadas, las familias de patentes obtenidas a través de Questel y las métricas de empresas en D&B Hoovers proporcionaron canalizaciones de marcas y rangos de precios. El archivo de Dow Jones Factiva ayudó a mapear la cadencia de lanzamientos y los cambios de canal. Las fuentes citadas ilustran el rango consultado; se revisaron muchas más para verificar de forma cruzada volúmenes y valores.

Dimensionamiento del mercado y previsión

Se construyó un conjunto de demanda de arriba hacia abajo a partir del gasto per cápita en fragancias por país, la población de entre 15 y 64 años y la inflación minorista, que luego se reconcilia con consolidaciones selectivas de empresas de abajo hacia arriba y precios de venta promedio muestreados. Variables como el desplazamiento de la cuota premium, la recuperación de las ventas libres de impuestos, la tasa de adopción de productos naturales, los ratios de gasto en marketing y la penetración de envases de recarga alimentan el modelo. La regresión multivariante, elegida por su transparencia, pronostica cada variable hasta 2030. Los ajustes de escenario señalados por expertos primarios cubren las brechas de datos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: analista, analista sénior y responsable de dominio, donde las anomalías generan nuevos contactos. Los modelos se actualizan anualmente, y las actualizaciones provisionales siguen a eventos relevantes como aumentos de impuestos especiales o fusiones y adquisiciones importantes, antes de una nueva verificación previa a la publicación.

Por qué la línea base de Fragancias y Perfumes de Mordor se mantiene sólida

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado de manera diferente, convierten las divisas en fechas distintas o actualizan a intervalos irregulares.

Los principales factores de divergencia incluyen un alcance de producto más estrecho que omite el eau fraiche, supuestos agresivos de crecimiento unitario no respaldados por datos aduaneros, y curvas de precio promedio planas a pesar de las tendencias de premiumización capturadas en nuestras entrevistas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 76,71 B (2025) | Mordor Intelligence | - |

| USD 56,60 B (2024) | Global Consultancy A | Incluye desodorantes y utiliza tipos de cambio de 2020 |

| USD 53,04 B (2025) | Regional Consultancy B | Excluye el comercio minorista de viajes y las marcas artesanales |

Estos contrastes demuestran que la rigurosa delimitación del alcance de Mordor, la conversión de divisas oportuna y la actualización anual ofrecen a los responsables de la toma de decisiones una línea base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de fragancias y perfumes?

El mercado de fragancias y perfumes está valorado en 82,38 mil millones de USD en 2026 y se proyecta que alcance los 121,26 mil millones de USD en 2031 a una CAGR del 8,04%.

¿Qué tipo de producto tiene la mayor participación dentro del mercado de fragancias y perfumes?

El Eau de Parfum tiene la participación líder del 54,34% porque su concentración de aceite equilibra la longevidad con la usabilidad.

¿Qué región se está expandiendo más rápido en el mercado de fragancias y perfumes?

Se prevé que Asia-Pacífico crezca a una CAGR del 9,54%, impulsada por la urbanización, el aumento de los ingresos disponibles y los modelos de comercio minorista con enfoque digital.

¿Cómo están remodelando los canales en línea el comercio minorista de fragancias y perfumes?

El comercio electrónico combina cuestionarios de aromas basados en inteligencia artificial, programas de muestras y ventas flash en transmisión en vivo para superar la barrera de «no poder oler a través de la pantalla» y está creciendo a una CAGR del 9,21%.

Última actualización de la página el: