Tamaño y Participación del Mercado de Tanques de Almacenamiento de GNL

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

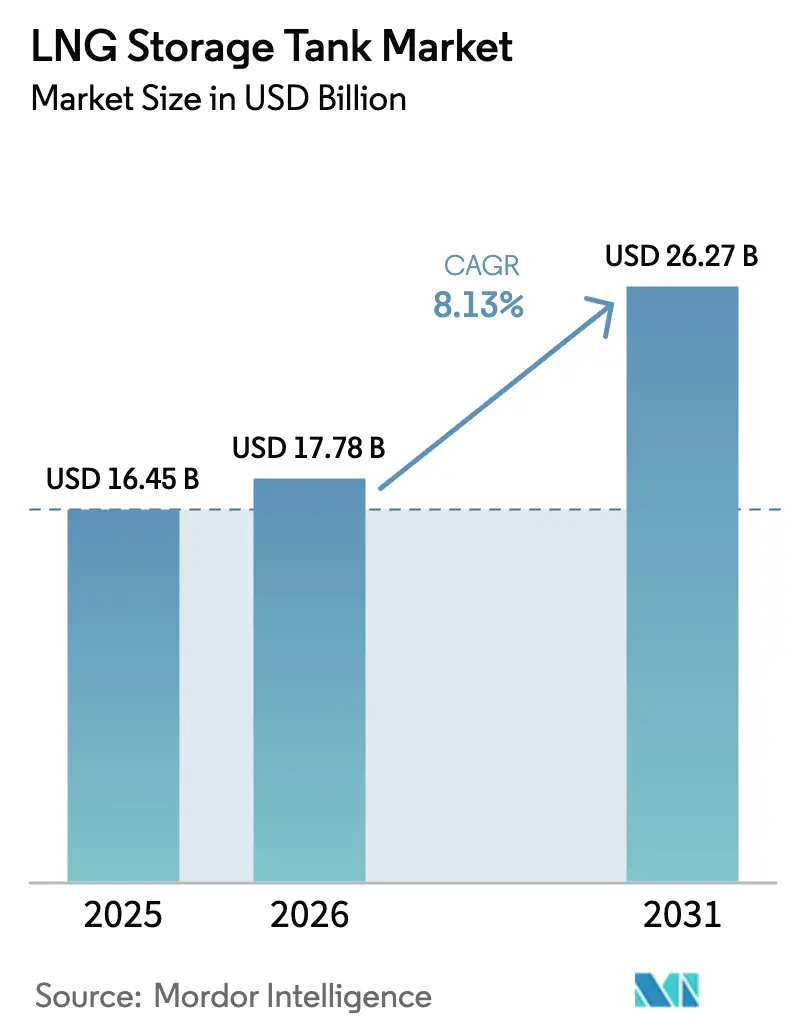

| Tamaño del Mercado (2026) | 17.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tanques de Almacenamiento de GNL por Mordor Intelligence

El tamaño del Mercado de Tanques de Almacenamiento de GNL fue valorado en USD 16,45 mil millones en 2025 y se estima que crecerá desde USD 17,78 mil millones en 2026 para alcanzar USD 26,27 mil millones en 2031, a una CAGR del 8,13% durante el período de pronóstico (2026-2031).

El aumento de los volúmenes de comercio de GNL, la creciente aceptación de buques impulsados por GNL y el énfasis de la región Asia-Pacífico en la seguridad del suministro están reforzando la implementación sostenida de capital en nuevos parques de tanques y sistemas flotantes. El endurecimiento de los límites de emisiones de azufre para buques, el rápido crecimiento de las unidades flotantes de almacenamiento y regasificación y la automatización en la soldadura de níquel al 9% están acortando los plazos de los proyectos y reduciendo el riesgo a lo largo del ciclo de vida. La prefabricación modular, especialmente de diseños de membrana, está habilitando sitios de proyectos remotos y centros de escala intermedia. La volatilidad en los costos del acero y el níquel, así como los prolongados procesos de permisos costeros, constituyen los principales obstáculos; sin embargo, el respaldo político a largo plazo al gas como combustible de transición mantiene al mercado de tanques de almacenamiento de GNL en una trayectoria resiliente.

Conclusiones Clave del Informe

- Por tipo de contención, la contención total lideró con una participación del 41,75% en el mercado de tanques de almacenamiento de GNL en 2025; se proyecta que los tanques de membrana se expandirán a una CAGR del 11,02% hasta 2031.

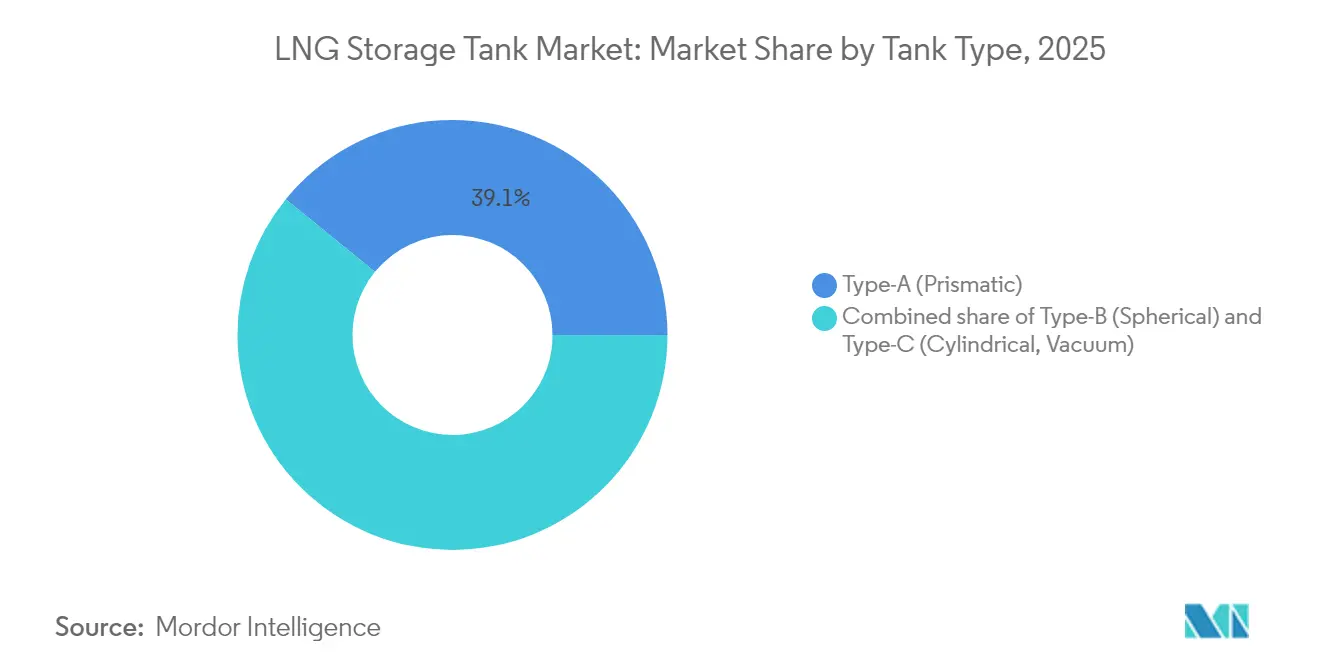

- Por geometría de tanque, los diseños prismáticos Tipo A representaron una participación del 39,12% del tamaño del mercado de tanques de almacenamiento de GNL en 2025, mientras que los tanques cilíndricos Tipo C registraron la CAGR de pronóstico más rápida del 10,05%.

- Por material, el acero al níquel al 9% capturó el 51,82% de los ingresos en 2025; se pronostica que las aleaciones de aluminio crecerán a una CAGR del 10,92% hasta 2031.

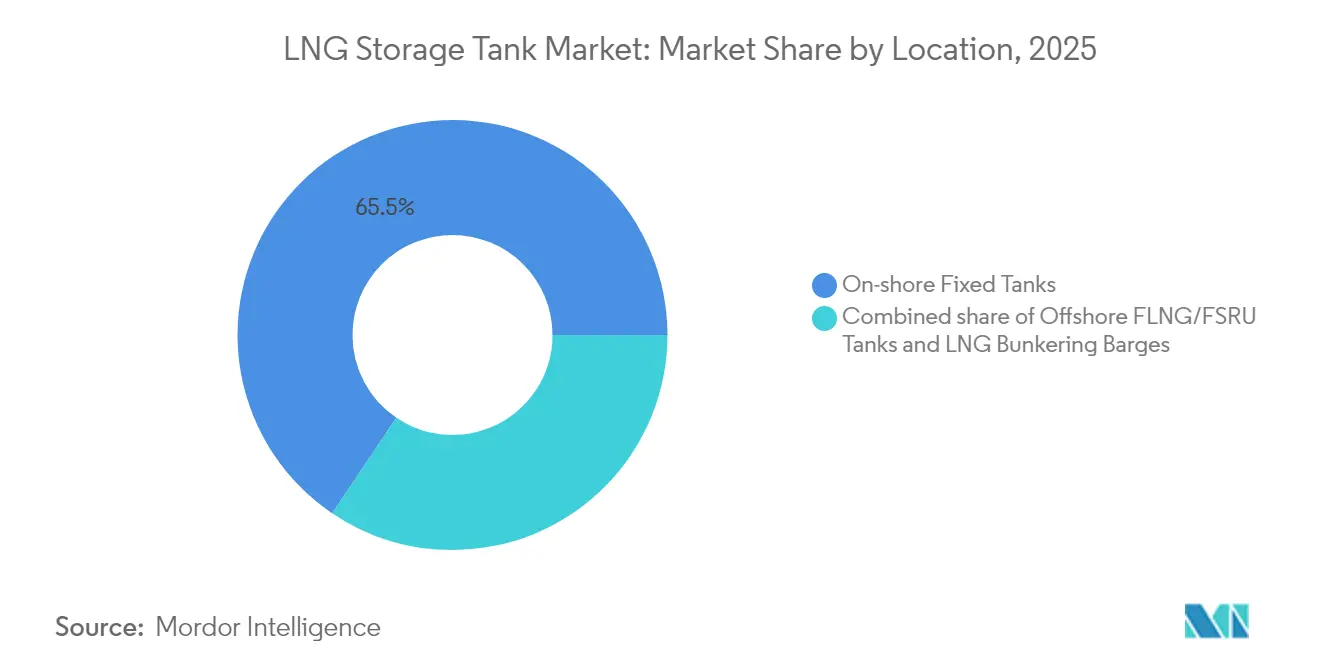

- Por ubicación, los tanques fijos en tierra dominaron con una participación del 65,54% en 2025, mientras que las unidades marinas FLNG/FSRU están destinadas a crecer a una CAGR del 13,18%.

- Por aplicación, las terminales de importación y regasificación mantuvieron una participación del 42,60% del tamaño del mercado de tanques de almacenamiento de GNL en 2025, y las instalaciones de suministro de combustible marino avanzan a una CAGR del 10,88%.

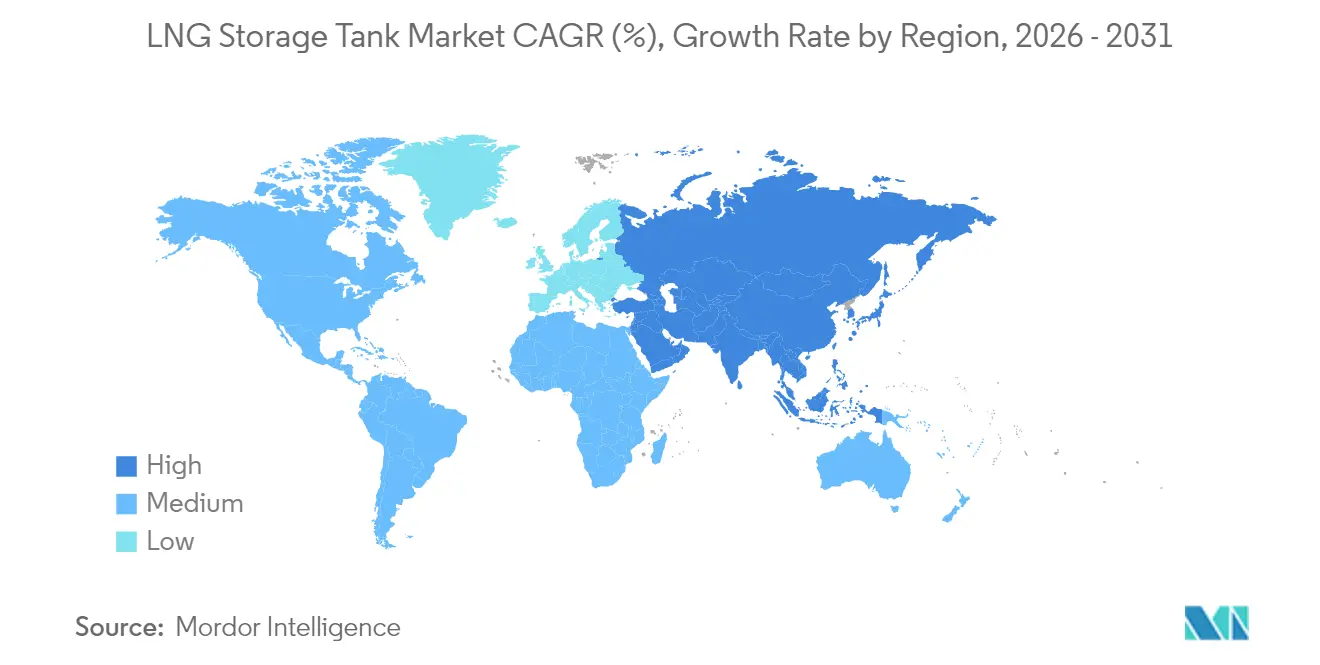

- Por geografía, la región Asia-Pacífico comandó el 44,10% de los ingresos en 2025 y se espera que muestre la expansión regional más rápida con una CAGR del 8,94%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tanques de Almacenamiento de GNL

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la infraestructura de suministro de combustible de GNL para la descarbonización marítima | 1.2% | Global, con ganancias tempranas en Singapur, Róterdam y Gibraltar | Mediano plazo (2-4 años) |

| Crecimiento en terminales flotantes de importación de GNL (FSRU) | 1.8% | Núcleo APAC, con expansión a Europa y América Latina | Corto plazo (≤ 2 años) |

| Auge en la demanda asiática de gas y políticas de seguridad energética | 2.1% | Asia-Pacífico, con impacto secundario en proveedores de Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de robots de soldadura criogénica de níquel al 9% | 0.7% | Global, concentrado en Japón, Corea del Sur y China | Mediano plazo (2-4 años) |

| Tanques de membrana en tierra prefabricados modulares | 0.9% | América del Norte y la UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Centros satélite de GNL a pequeña escala que impulsan la demanda de Tipo C | 0.8% | Global, con adopción temprana en regiones remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura de Suministro de Combustible de GNL para la Descarbonización Marítima

Los límites de emisiones de la Organización Marítima Internacional están orientando a los armadores hacia la propulsión por GNL, lo que fomenta el desarrollo de grandes nodos de abastecimiento de combustible en Singapur, Róterdam y el Golfo de los Estados Unidos. La Oficina Americana de Embarcaciones anticipa que la flota impulsada por GNL superará los 1.000 buques en 2027, un cambio que está estimulando la demanda de tanques Tipo C de alta presión capaces de soportar cargas cíclicas rápidas[1]Oficina Americana de Embarcaciones, "Perspectiva Global de la Flota de GNL," eagle.org. Los puertos están compitiendo por licenciar operadores de bunker y añadir atraques de almacenamiento dedicados, lo que está acelerando los plazos de ejecución de proyectos y fomentando paquetes de tanques modulares que minimizan las perturbaciones en el muelle. La región Asia-Pacífico avanza al ritmo más rápido, gracias a las densas rutas de alimentación y las transferencias flexibles de buque a buque que requieren un almacenamiento compacto y de alta rotación. Los proveedores con diseños de membrana o cilíndricos probados están capturando los contratos iniciales a medida que los fletadores buscan soluciones compatibles y preparadas para el futuro.

Crecimiento en Terminales Flotantes de Importación de GNL (FSRU)

Los países que enfrentan brechas urgentes de suministro tras el shock energético de 2022 favorecen las FSRU, ya que los plazos de construcción de 18 a 24 meses son favorables en comparación con el horizonte de 4 a 6 años de las terminales en tierra. La Administración de Información Energética de los Estados Unidos estima que la capacidad de regasificación flotante en 2024 es de 7,8 mil millones de pies cúbicos por día, o aproximadamente el 8% del despacho global[2]Administración de Información Energética de los Estados Unidos, "Terminales Internacionales de Importación de GNL," eia.gov. Las nuevas unidades encargadas para Pakistán, Egipto y Alemania demuestran la portabilidad del modelo y sus menores requisitos de permisos. Los sistemas de contención adaptados a los movimientos dinámicos de los cascos flotantes —predominantemente variantes de membrana— tienen, en consecuencia, una alta demanda. Los diseñadores capaces de garantizar la resistencia al oleaje mientras permiten una alta rotación de carga están ganando la mayoría de los contratos de ingeniería, adquisición y construcción (EPC).

Auge en la Demanda Asiática de Gas y Políticas de Seguridad Energética

El plan de reserva estratégica de GNL de Japón y el objetivo de China de 55 mil millones de metros cúbicos de almacenamiento para 2030 están remodelando los ciclos de adquisición regionales. Los tanques gigantes de 230.000 m³ en construcción en la costa de China señalan una oleada sostenida de pedidos de contención total. Las entidades públicas de petróleo y gas (P&G) de India están duplicando la capacidad en Ennore y aumentando la participación del GNL en la combinación energética nacional. Estas medidas mejoran la utilización de activos, reducen los períodos de recuperación de la inversión y fortalecen el mercado de tanques de almacenamiento de GNL en la región a largo plazo.

Adopción de Robots de Soldadura Criogénica de Níquel al 9%

La soldadura robótica guiada por láser ha reducido las horas de trabajo por persona y las tasas de defectos en las uniones de níquel al 9%, tal como lo confirman estudios revisados por pares que cubren el comportamiento de la placa ASTM A553-1 a -196 °C.[3]Revista Metals (MDPI), "Comportamiento de la Soldadura Láser del ASTM A553-1 a Temperaturas Criogénicas," mdpi.com Los astilleros asiáticos están liderando el despliegue de robots multieje para acelerar la ejecución de los pedidos pendientes de transportistas de QatarEnergy. La precisión del aporte de calor controlado mitiga el riesgo de fisuración en caliente, aumentando así los rendimientos de fabricación y reduciendo la necesidad de retrabajos. Los productores capaces de certificar procedimientos automatizados están asegurando acuerdos marco con EPCs de primer nivel.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios del acero y el níquel | -0.9% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Retrasos en permisos para parques de tanques costeros | -0.6% | Jurisdicciones regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Alternativas emergentes de almacenamiento subterráneo de GNL | -0.4% | Europa y América del Norte, proyectos piloto en Asia | Largo plazo (≥ 4 años) |

| Litigios de patentes de tanques de membrana que reducen la base de proveedores | -0.3% | Global, concentrado en las principales naciones de construcción naval | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero y el Níquel

Un contenido de níquel de hasta el 9% convierte las fluctuaciones de la materia prima en un factor de costo clave, con las evaluaciones de Argus que muestran que los precios al contado del níquel oscilaron más del 35% durante 2024. Para un tanque de contención total de 180.000 m³, los costos de la placa pueden equivaler al 45% del valor EPC entregado, dejando a los fabricantes expuestos cuando las coberturas fallan. Algunos laminadores asiáticos están probando placa de níquel al 7% con proceso termomecánico controlado (TMCP) para reducir el costo de aleación sin perder la tenacidad a bajas temperaturas, y los EPCs están firmando contratos de suministro a largo plazo para estabilizar las ofertas.

Retrasos en Permisos para Parques de Tanques Costeros

En América del Norte, las revisiones a nivel del condado y federal deben conciliar consultas sobre dragado, humedales y territorios indígenas. Proyectos como Texas LNG han pospuesto el primer gas más allá de 2029 mientras continúan los recursos legales. Europa enfrenta una oposición similar, con grupos ambientalistas que impugnan las terminales costeras alemanas. Los desarrolladores están extendiendo los cronogramas en un año o más, reduciendo la demanda a corto plazo de almacenamiento de gran volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contención: La contención total sigue siendo el punto de referencia mientras los tanques de membrana ganan impulso

Los sistemas de contención total representaron el 41,75% de los ingresos de 2025, gracias a sólidas credenciales de seguridad y familiaridad regulatoria. Los operadores que atienden terminales de importación de alto rendimiento valoran la configuración de doble pared que confina derrames y simplifica el mantenimiento. El mercado de tanques de almacenamiento de GNL sigue siendo testigo de especificaciones consistentes para unidades de 160.000 m³ a 230.000 m³ en nuevos sitios de China, Japón e India, lo que confirma la confianza en el diseño. Los tanques de membrana, preferidos para proyectos flotantes y modulares, están proyectados para registrar una CAGR del 11,02% hasta 2031, lo que refleja las preferencias de los astilleros por un ensamblaje más rápido y una eficiencia volumétrica superior. Durante 2025-2027, se espera que los despliegues de regasificación flotante en Alemania y Brasil anclen mayores conversiones a membrana.

Los proveedores de membrana están invirtiendo en investigación sobre el movimiento del líquido y aleaciones de lámina barrera para extender la vida útil del diseño más allá de 40 años. El sistema NEXT1 de GTT obtuvo importantes aprobaciones y varios pedidos de astilleros asiáticos, lo que señala una aceptación más amplia. La contención simple persiste en plantas de nivelación de picos de nicho donde el costo es una consideración primordial, mientras que los conceptos de hormigón bajo tierra se emplean en geologías que permiten enfoques de cavernas excavadas. En general, el mercado de tanques de almacenamiento de GNL probablemente logrará un equilibrio entre la seguridad probada de la contención total y las ganancias en velocidad y huella que impulsan los diseños de membrana a medida que los desarrolladores optimizan sus diseños según el contexto del proyecto.

Por Tipo de Tanque: El liderazgo del Tipo A se encuentra con la creciente adopción del Tipo C

Los tanques rectangulares Tipo A mantuvieron una participación del 39,12% en 2025, dominando las terminales con espacio limitado que aprovechan su alta eficiencia de espacio. Las líneas de fabricación maduras en Corea, China y Europa mantienen un costo competitivo por metro cúbico, y las modernizaciones del equipo de manejo de vapor extienden el valor de los activos. Sin embargo, las redes de distribución a pequeña escala y los centros de suministro de combustible impulsan los cilindros Tipo C a una CAGR pronosticada del 10,05%. Su aislamiento de vacío reduce drásticamente la evaporación, lo que permite la entrega de combustible en múltiples paradas con pérdidas mínimas.

Los módulos de relicuefacción compactos, presentados por Wärtsilä en el rango de transportistas de 4.000 a 40.000 m³, se combinan naturalmente con el Tipo C para permitir la logística punto a punto. Las esferas Tipo B mantienen una posición en contextos de presión extrema, pero enfrentan altos gastos de capital y plazos de construcción más largos. En diversas aplicaciones, los desarrolladores combinan geometrías: tanques prismáticos en tierra en la cabeza del muelle, tanques cilíndricos de amortiguación en barcazas de abastecimiento y esferas en conversiones más antiguas de FLNG, lo que refleja los diversos entornos de servicio dentro del mercado de tanques de almacenamiento de GNL.

Por Material: El acero al níquel al 9% domina mientras el aluminio avanza en usos donde el peso es crítico

Con el 51,82% de los ingresos de 2025, el acero al níquel al 9% sigue siendo el estándar de referencia para la durabilidad criogénica y la soldabilidad bien caracterizada. Los datos integrales de mecánica de fractura facilitan la aceptación regulatoria, y la capacidad global de laminación de placa respalda los megaproyectos de alto volumen. Sin embargo, los precios volátiles del níquel impulsan el desarrollo de alternativas. Las aleaciones de aluminio, con una perspectiva de CAGR del 10,92%, están ganando favor en esferas marinas y contenedores ISO móviles, donde la menor densidad se traduce en cascos y chasis más ligeros. Los avances en la soldadura con láser de fibra para placa de alto manganeso y níquel al 7% amplían las opciones de materiales y prometen un alivio significativo del gasto de capital.

Los EPCs ponderan las compensaciones entre el mayor costo de la materia prima y los ahorros en el ciclo de vida provenientes de la reducción de la pintura y la corrosión. El hormigón, en particular las variantes pretensadas combinadas con revestimientos de membrana, atrae la atención en regiones sísmicamente activas y con restricciones estéticas. En conjunto, las innovaciones mantienen al mercado de tanques de almacenamiento de GNL abastecido con un conjunto de herramientas de materiales diversificados, adecuado tanto para tanques en tierra de megaescala como para microcentros en contenedores.

Por Ubicación: Las instalaciones en tierra mantienen su dominio mientras la capacidad marina se dispara

Los tanques en tierra contribuyeron con el 65,54% de las ventas de 2025 debido a las redes de muelles existentes, el mantenimiento más sencillo y las conexiones integradas a tuberías. Las expansiones en sitios existentes en terminales de importación heredadas en Japón, Corea del Sur y España implican predominantemente la adición de unidades en tierra, aprovechando la recuperación compartida de vapor y los servicios de nitrógeno. Mientras tanto, la capacidad marina de FLNG y FSRU avanza a una CAGR del 13,18%, impulsada por países que buscan un suministro rápido sin conflictos de uso del suelo.

Los nuevos cascos flotantes en Oriente Medio, África Occidental y el norte de Europa suelen presentar grandes tanques de membrana que acomodan la mitigación del oleaje y la flexibilidad de apilamiento en caliente. Los modelos de arrendamiento reducen los requisitos de efectivo inicial, extendiendo el alcance a los mercados emergentes con crédito soberano limitado. A lo largo del período de pronóstico, se espera que el mercado de tanques de almacenamiento de GNL experimente un crecimiento constante de los volúmenes en tierra, mientras que la participación de los activos flotantes aumentará a medida que más cascos salgan de las carteras de pedidos.

Por Aplicación: Las terminales de importación siguen siendo dominantes; el abastecimiento marino se acelera

Los complejos de importación y regasificación mantuvieron una participación del 42,60% en 2025, anclados en la diversificación de Europa post-2022 alejándose del gas por gasoducto y las adiciones de capacidad de Asia. Los contratos de suministro base y a largo plazo sostienen flujos de caja bancables, reforzando la prominencia de este segmento. El almacenamiento de combustible marino sube a una CAGR del 10,88%, impulsado por los límites más estrictos de azufre y GEI de la OMI y la creciente flota de buques portacontenedores y petroleros de doble combustible GNL.

Los puertos de abastecimiento dedicados, como Róterdam, Singapur y Galveston, encargan tanques cilíndricos o de membrana especializados para satisfacer las ventanas de repostaje de cambio rápido. Las unidades de nivelación de picos para empresas de gas y las plantas satélite para minas remotas completan la demanda, ofreciendo flujos de ingresos diversificados para los contratistas EPC. En conjunto, estos usos variados confirman la amplitud sostenida en el mercado de tanques de almacenamiento de GNL.

Análisis Geográfico

Asia-Pacífico generó el 44,10% de los ingresos globales en 2025 y está en camino de lograr una CAGR del 8,94% hasta 2031. Solo China está construyendo más de treinta nuevas terminales, cada una equipada con múltiples tanques de contención total de 220.000 m³, para protegerse contra la volatilidad del mercado spot. El nuevo esquema de reserva estratégica aprobado en Japón exige un inventario de carga permanente, lo que añade ciclos predecibles de extracción y reposición a la demanda de almacenamiento. India está duplicando su capacidad en la costa oriental e incentivando a los distribuidores de gas de ciudad a fletar almacenamiento flotante, ampliando así el volumen disponible. Los fabricantes regionales se benefician de cadenas logísticas más cortas para el suministro de placa y aleaciones, lo que comprime los tiempos de entrega y consolida el mercado de tanques de almacenamiento de GNL en la zona.

La capacidad de importación de Europa aumentó un 34% entre 2021 y finales de 2024 a medida que Alemania, Francia y los Países Bajos instalaron FSRU de emergencia. Aunque el despacho cayó en 2024 debido a que el clima templado redujo el consumo de gas, los reguladores continúan aprobando tanques en tierra incrementales dimensionados para futuras mezclas de hidrógeno o amoníaco. El impulso político hacia componentes preparados para el amoníaco ha motivado revisiones en el diseño de barreras secundarias y sistemas de manejo de vapor. América del Norte alberga la cartera de proyectos más profunda, pero enfrenta desafíos derivados de litigios y revisiones federales. Los desarrolladores prolongan los cronogramas entre 12 y 18 meses, retrasando la demanda de placa de construcción, pero sin erosionar la necesidad subyacente de la misma.

Oriente Medio y África son polos de crecimiento emergentes. La ampliación de la producción del Campo Norte de Qatar requerirá nuevos tanques en Ras Laffan para manejar los trenes incrementales, mientras que el proyecto Ruwais de los Emiratos Árabes Unidos adjudica contratos EPC para dos tanques criogénicos duales de 200.000 m³ con entrega prevista para 2029. La oleada de FLNG de África llevará cascos flotantes equipados con tanques de membrana de múltiples filas al Congo, Mauritania y Senegal. Los gobiernos locales ven estos activos como impulsores de ingresos para las exportaciones y habilitadores de la energía doméstica, posicionando al mercado de tanques de almacenamiento de GNL para un impulso sostenido en múltiples regiones.

Panorama Competitivo

La industria muestra una concentración moderada. Cinco proveedores establecidos controlan algo más del 70% de la capacidad instalada, aunque las transacciones recientes están reorganizando las alineaciones. La compra de USD 475 millones del brazo de almacenamiento de CB&I por parte de Mason Capital genera una entidad de servicio puro no condicionada por los ciclos de los conglomerados EPC.[4]McDermott International, "Adquisición de la Plataforma de Almacenamiento CB&I," mcdermott.com GTT refuerza su monopolio de membrana a través de mejoras tecnológicas incrementales y aprobaciones consistentes, asegurando pedidos para transportistas de próxima generación de astilleros chinos. El contrato de Chart Industries para la planta de GNL de Louisiana de Woodside subraya su competitividad en módulos de caja fría y tanques prefabricados.

Las alianzas estratégicas señalan un impulso hacia la integración vertical y la diversificación. Kawasaki y CB&I colaboran en la contención de hidrógeno licuado, posicionándose para el mercado de combustibles de bajo carbono posterior a 2030. Los proveedores cubren el riesgo del níquel mediante asociaciones con productores de aleaciones aguas arriba, mientras que los astilleros invierten en soldadura automatizada para aumentar el rendimiento. Las disputas de patentes siguen siendo un factor impredecible: los litigios prolongados podrían disuadir a nuevos participantes, concentrando la propiedad intelectual en un puñado de licenciantes.

Los competidores regionales están escalando en la cadena de valor. Los constructores navales coreanos, aprovechando el apoyo gubernamental, fabrican paneles de membrana internamente para capturar más margen. Los fabricantes chinos amplían la capacidad de laminación de placa de níquel al 9%, acortando los plazos de entrega para los megaproyectos domésticos. Aunque los innovadores en almacenamiento subterráneo proponen conceptos de cavernas en roca, las posiciones dominantes en tierra y de membrana dominan las listas de adquisiciones, manteniendo al mercado de tanques de almacenamiento de GNL en un estado de competencia disciplinada.

Líderes de la Industria de Tanques de Almacenamiento de GNL

Chart Industries Inc.

CIMC Enric

Linde plc

McDermott (CB&I Storage)

IHI Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Venture Global, productor estadounidense de gas natural licuado (GNL), ha firmado un acuerdo de venta y compra (SPA) plurianual con Petronas LNG, subsidiaria del gigante estatal de petróleo y gas de Malasia, Petronas.

- Julio de 2025: Coastal Bend LNG ha iniciado el desarrollo de una instalación de licuefacción y exportación de gas natural en la costa del Golfo de Texas, Estados Unidos, con una capacidad de 22,5 millones de toneladas por año.

- Mayo de 2025: En la provincia de Zhejiang, en el este de China, Zhoushan celebró un logro significativo con la inauguración de su primera instalación de almacenamiento de gas natural licuado (GNL) vinculada, ahora operativa dentro de la Zona de Libre Comercio Piloto de China (Zhejiang).

- Enero de 2025: CB&I, empresa de ingeniería, obtuvo un contrato de suma alzada para la ingeniería, adquisición y construcción (EPC) de dos tanques criogénicos en el proyecto de GNL de Ruwais en Abu Dabi, Emiratos Árabes Unidos.

Alcance del Informe del Mercado Global de Tanques de Almacenamiento de GNL

Un tanque de almacenamiento de gas natural licuado o tanque de almacenamiento de GNL es un tipo especializado de tanque de almacenamiento utilizado para el almacenamiento de Gas Natural Licuado. Los tanques de almacenamiento de GNL pueden encontrarse en el suelo, sobre el suelo o en transportistas de GNL. Los tanques de almacenamiento de GNL tienen doble contenedor, donde el interior contiene el GNL y el contenedor exterior contiene materiales de aislamiento. El Mercado de Tanques de Almacenamiento de GNL está segmentado por Tipo de Producto (Tanques Autoportantes y Tanques No Autoportantes), por Tipo de Material (Acero, Acero al Níquel al 9%, Aleaciones de Aluminio y Otros) y por Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece el tamaño del mercado y los pronósticos para el Mercado de Tanques de Almacenamiento de GNL en valor (USD mil millones) para todos los segmentos anteriores.

| Tanques de Contención Total |

| Tanques de Contención Simple |

| Tanques de Membrana |

| Tanques de Hormigón Criogénico/Subterráneo |

| Tipo A (Prismático) |

| Tipo B (Esférico) |

| Tipo C (Cilíndrico, con Aislamiento de Vacío) |

| Acero al Carbono |

| Acero al Níquel al 9% |

| Aleaciones de Aluminio |

| Hormigón Pretensado |

| Tanques Fijos en Tierra |

| Tanques Marinos FLNG/FSRU |

| Barcazas de Suministro de Combustible de GNL |

| Plantas de Licuefacción |

| Terminales de Importación y Regasificación |

| Plantas de Nivelación de Picos y Plantas Satélite |

| Instalaciones de Suministro de Combustible Marino |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Singapur | |

| Malasia | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Contención | Tanques de Contención Total | |

| Tanques de Contención Simple | ||

| Tanques de Membrana | ||

| Tanques de Hormigón Criogénico/Subterráneo | ||

| Por Tipo de Tanque | Tipo A (Prismático) | |

| Tipo B (Esférico) | ||

| Tipo C (Cilíndrico, con Aislamiento de Vacío) | ||

| Por Material | Acero al Carbono | |

| Acero al Níquel al 9% | ||

| Aleaciones de Aluminio | ||

| Hormigón Pretensado | ||

| Por Ubicación | Tanques Fijos en Tierra | |

| Tanques Marinos FLNG/FSRU | ||

| Barcazas de Suministro de Combustible de GNL | ||

| Por Aplicación | Plantas de Licuefacción | |

| Terminales de Importación y Regasificación | ||

| Plantas de Nivelación de Picos y Plantas Satélite | ||

| Instalaciones de Suministro de Combustible Marino | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tanques de almacenamiento de GNL?

El mercado se sitúa en USD 17,78 mil millones en 2026 y se prevé que alcance USD 26,27 mil millones en 2031.

¿Qué región genera la mayor demanda de tanques de almacenamiento de GNL?

Asia-Pacífico lidera con el 44,10% de los ingresos globales en 2025 y crece a una CAGR del 8,94% hasta 2031.

¿Por qué los tanques de membrana están ganando terreno?

Los diseños de membrana ofrecen una eficiencia de espacio superior y una instalación acelerada, impulsando una CAGR del 11,02% que supera a otros tipos de contención.

¿Cómo afecta la volatilidad de los precios del acero y el níquel a los costos de los tanques?

Las fluctuaciones del níquel pueden elevar los costos de la placa a casi la mitad del gasto total del tanque, presionando los márgenes de los EPCs e incentivando la innovación en aleaciones.

¿Qué papel desempeñan las unidades flotantes de almacenamiento y regasificación (FSRU)?

Las FSRU acortan los tiempos de construcción a menos de dos años, otorgando a las naciones una capacidad de importación rápida e impulsando una CAGR del 13,18% en la demanda de tanques marinos.

¿Qué geometría de tanque se prefiere para la distribución de GNL a pequeña escala?

Los tanques cilíndricos Tipo C con aislamiento de vacío dominan los centros satélite y los servicios de abastecimiento de combustible porque manejan presiones más altas y reducen las pérdidas por evaporación.

Última actualización de la página el: