Tamaño y Cuota del Mercado Europeo de Tanques de Almacenamiento de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

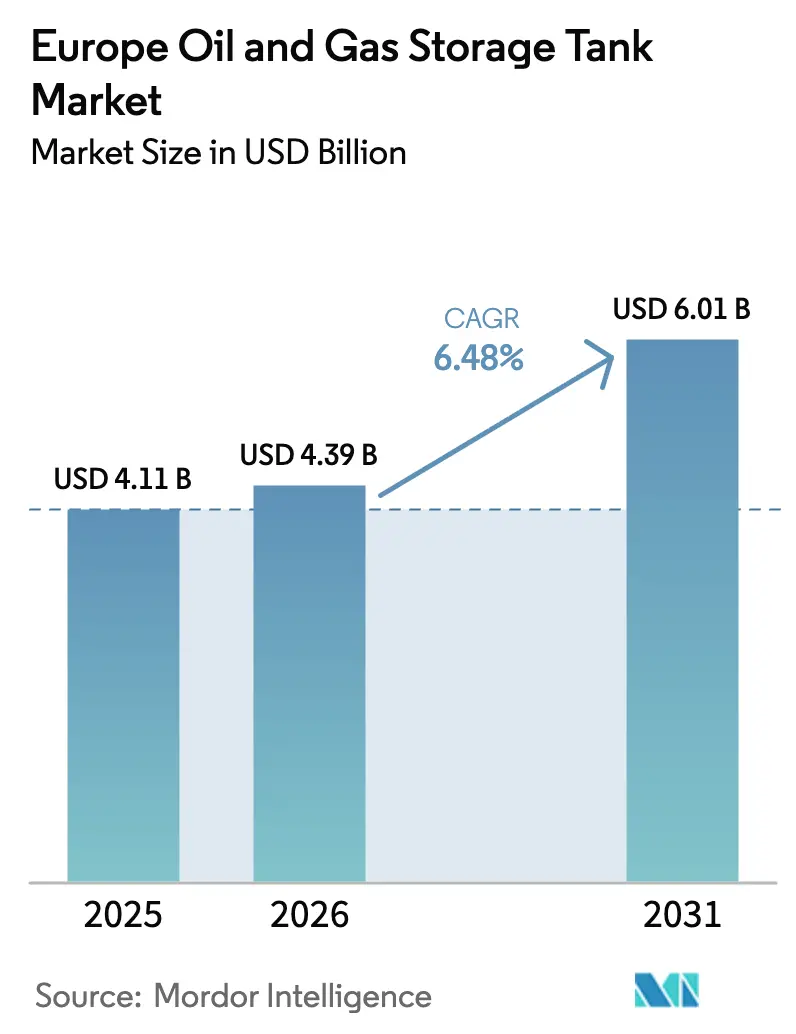

| Tamaño del mercado en el año base (2025) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Tanques de Almacenamiento de Petróleo y Gas por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Tanques de Almacenamiento de Petróleo y Gas sea de 4.110 millones de USD en 2025, 4.390 millones de USD en 2026, y alcance 6.010 millones de USD en 2031, creciendo a una CAGR del 6,48% de 2026 a 2031.

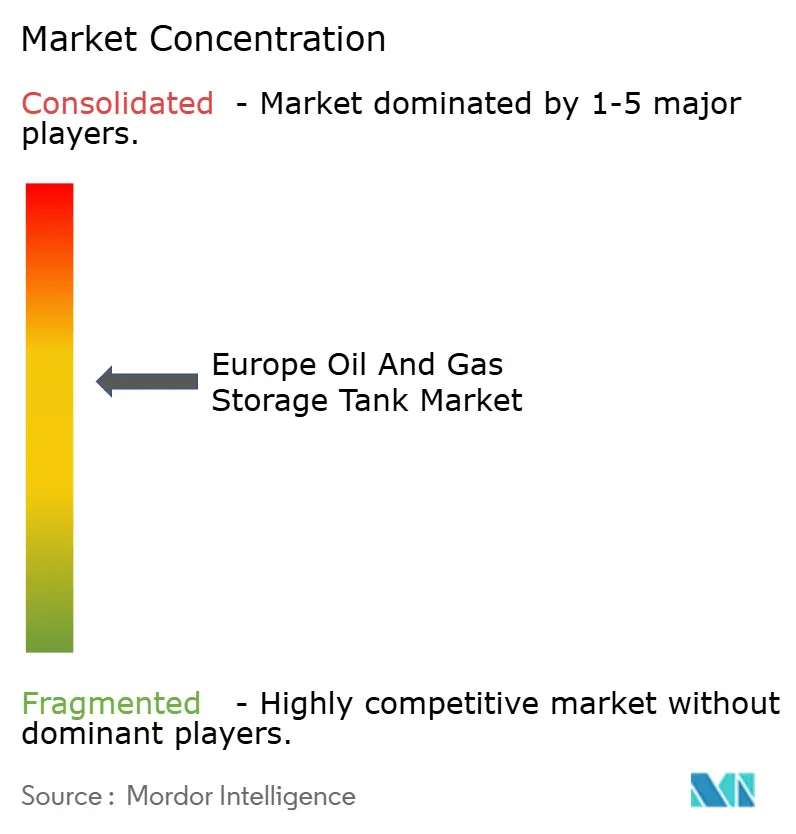

Este crecimiento refleja un gasto de capital sostenido en parques de tanques multienergía capaces de albergar gas natural licuado (GNL), hidrógeno y biocombustibles avanzados, además de petróleo crudo y productos refinados. Los principales impulsores de ingresos son las sustituciones de techos flotantes exigidas por límites más estrictos de compuestos orgánicos volátiles (COV), la puesta en servicio de terminales de importación de GNL en Alemania y los Países Bajos, y el aumento de los objetivos de reservas estratégicas en toda la Unión Europea. Por el contrario, la caída de la demanda de petróleo, los estrictos costes de cumplimiento ambiental y la persistente oposición comunitaria prolongan los períodos de recuperación de la inversión en proyectos de nueva construcción. La intensidad competitiva se mantiene moderada, ya que los cinco principales operadores independientes controlan aproximadamente el 40% de la capacidad de almacenamiento de terceros, dejando espacio para especialistas regionales que enfatizan el mantenimiento mediante gemelos digitales y soluciones de tanques modulares.

Conclusiones Clave del Informe

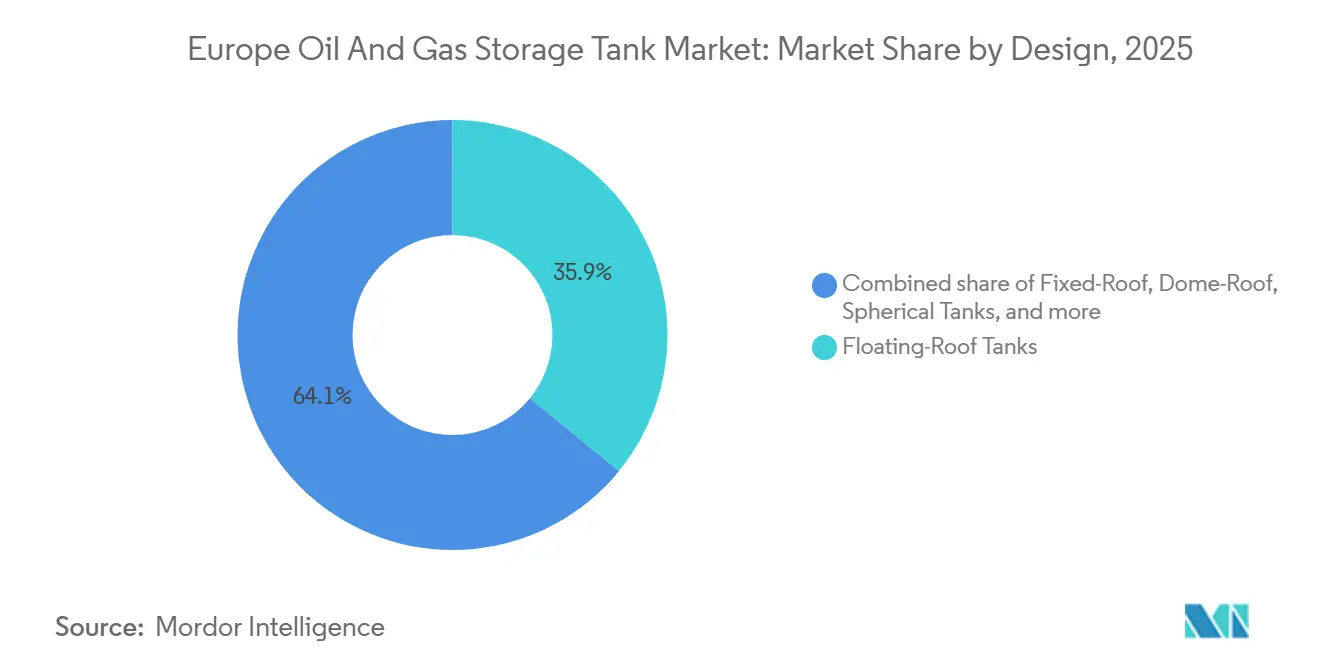

- Por diseño, los tanques de techo flotante captaron el 35,9% de la cuota de ingresos en 2025; se prevé que el segmento se expanda a una CAGR del 7,5% hasta 2031.

- Por tipo de tanque, los depósitos sobre el suelo representaron el 70,2% de la cuota del mercado europeo de tanques de almacenamiento de petróleo y gas en 2025, mientras que se espera que las unidades móviles y modulares registren la CAGR más rápida del 8,9% hasta 2031.

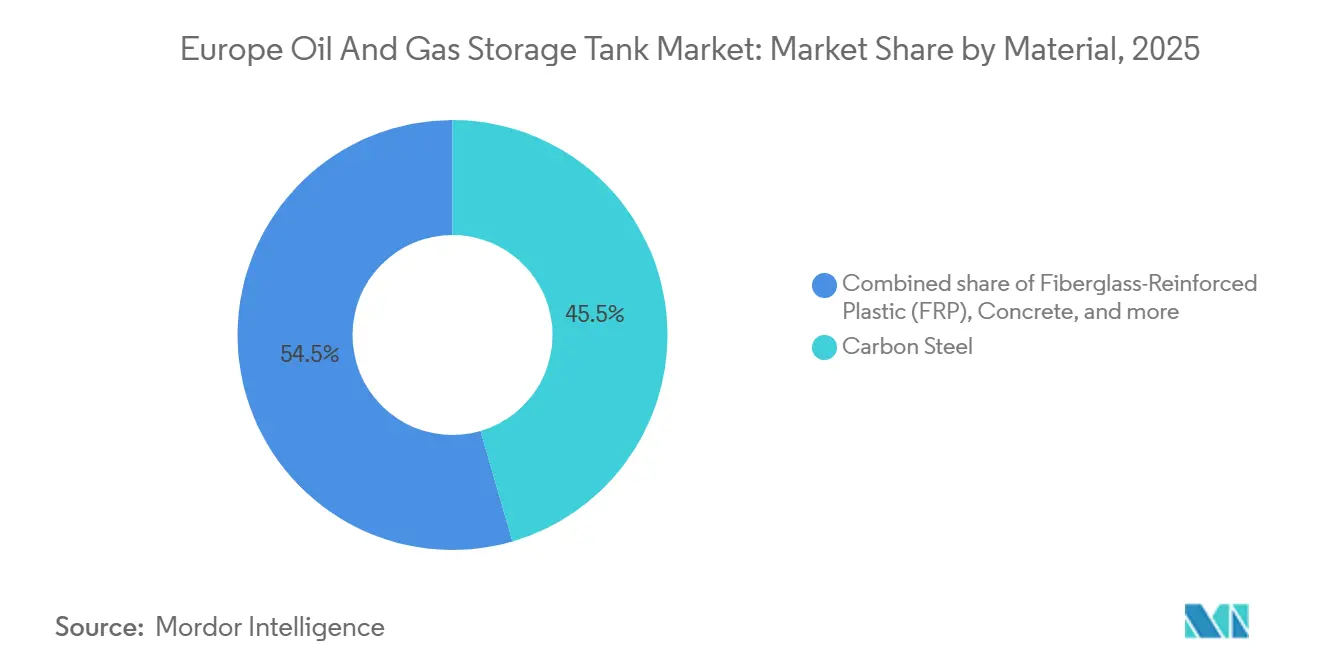

- Por material, el acero al carbono representó el 45,5% del tamaño del mercado europeo de tanques de almacenamiento de petróleo y gas en 2025, mientras que el plástico reforzado con fibra de vidrio (FRP) lideró el crecimiento con una CAGR del 9,7%.

- Por rango de capacidad, la banda de 50.000–150.000 m³ acaparó el 32,7% de la cuota de ingresos en 2025 y se proyecta que crezca a una CAGR del 6,9%.

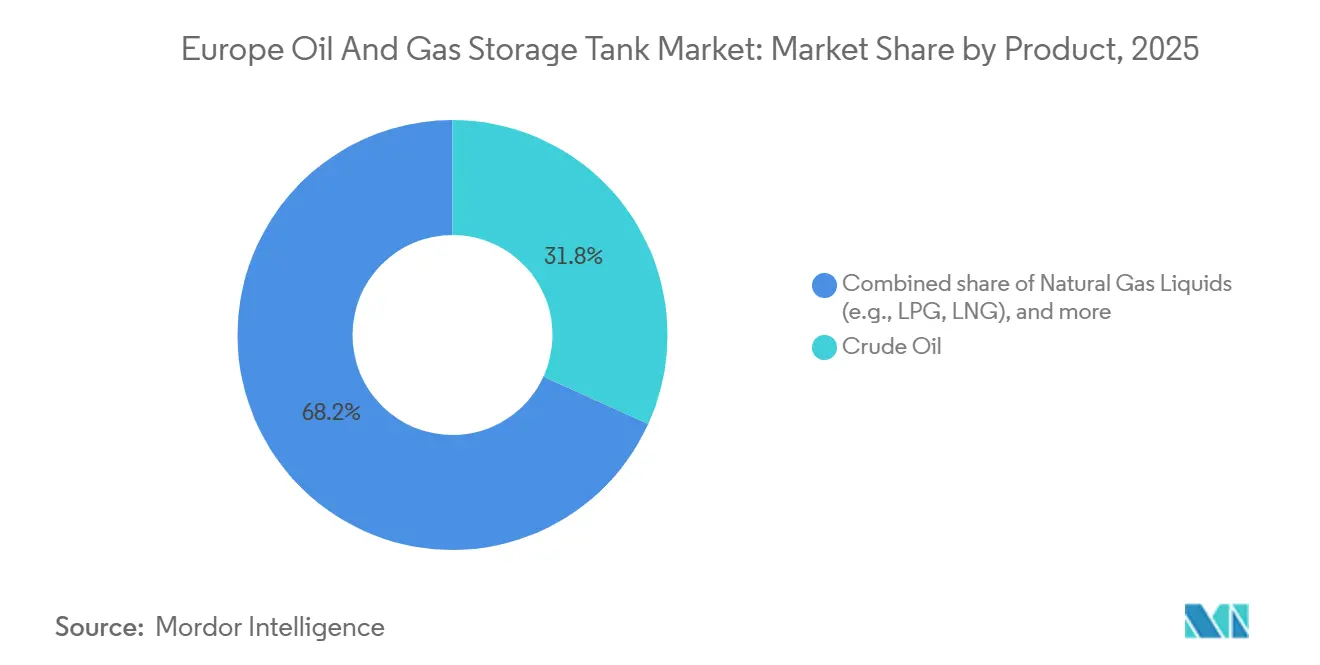

- Por producto, el petróleo crudo se mantuvo como la categoría más grande con una cuota del 31,8% en 2025; los líquidos de gas natural, que incluyen GLP y GNL, están preparados para la CAGR más alta del 8,2%.

- Por usuario final, las refinerías y plantas petroquímicas contribuyeron con el 33,3% de la demanda en 2025 y avanzan a una CAGR del 7,1% impulsadas por las inversiones en combustible de aviación sostenible.

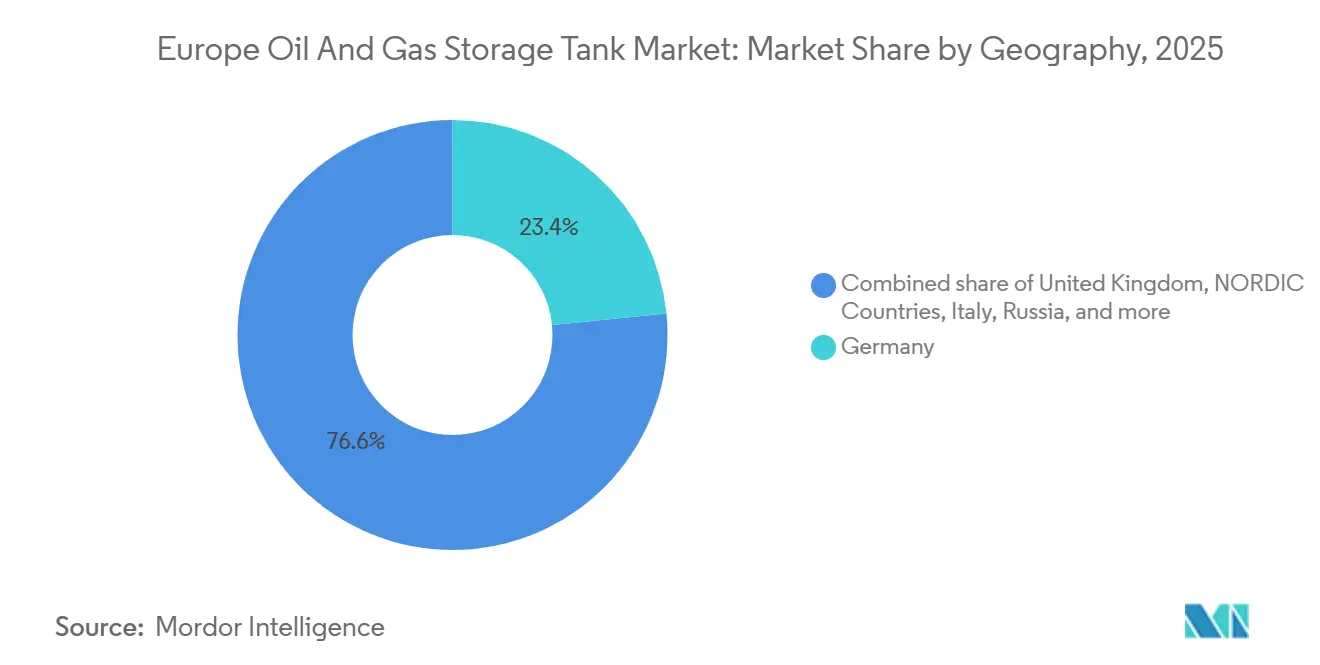

- Por geografía, Alemania lideró con una cuota de ingresos del 23,4% en 2025, mientras que se espera que Rusia registre la CAGR más rápida del 7,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Tanques de Almacenamiento de Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de reservas estratégicas de petróleo | +1.2% | Alemania, Francia, España, Italia | Mediano plazo (2–4 años) |

| Expansión de terminales de importación de GNL y tanques criogénicos | +1.8% | Alemania, Países Bajos, Países Nórdicos | Corto plazo (≤2 años) |

| Demanda de sustitución de infraestructura de almacenamiento envejecida | +1.0% | Reino Unido, Francia, Alemania | Largo plazo (≥4 años) |

| Crecimiento en tanques de almacenamiento de biocombustibles e hidrógeno | +0.9% | Países Nórdicos, Alemania, Países Bajos | Mediano plazo (2–4 años) |

| Reconversión de tanques desmantelados para almacenamiento de captura y almacenamiento de carbono | +0.5% | Reino Unido (Mar del Norte), Noruega, Países Bajos | Largo plazo (≥4 años) |

| Modernizaciones de mantenimiento predictivo basado en gemelos digitales | +0.7% | Global (concentrado en Alemania, Reino Unido, Países Bajos) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Reservas Estratégicas de Petróleo

Los miembros de la Unión Europea mantuvieron colectivamente 90 días de cobertura neta de importaciones en diciembre de 2025, aunque varios gobiernos apuntan ahora a 120 días para 2028.[1]Comisión Europea, "Informe de Seguridad Energética 2025," ec.europa.eu Alemania añadió 3,2 millones de m³ de nueva capacidad en 2025, poniendo en servicio tanques en Wilhelmshaven y Baja Sajonia que se encuentran principalmente en el rango óptimo de 50.000–150.000 m³.[2]Oficina Federal Alemana de Asuntos Económicos y Control de Exportaciones, "Expansión de Reservas Estratégicas 2025," bafa.de España adjudicó 180 millones de EUR (195 millones de USD) en contratos de tanques sobre el suelo cerca de Cartagena y Tarragona, especificando revestimientos resistentes a la corrosión que amplían los intervalos de inspección a 15 años. SAGESS de Francia licitó 1,8 millones de m³ durante 2024, reforzando la demanda constante de tanques de acero al carbono de gran diámetro incluso cuando el consumo de gasolina se estabiliza. La absorción resultante estabiliza los flujos de fabricación para los talleres de acero regionales y eleva la rentabilidad por unidad a pesar del moderado rendimiento de productos refinados.

Expansión de Terminales de Importación de GNL y Tanques Criogénicos

Alemania puso en servicio cuatro unidades flotantes de almacenamiento y regasificación (FSRU) entre 2023 y 2025, que en conjunto requirieron 480.000 m³ de almacenamiento terrestre a menos 162 °C. En mayo de 2025, la terminal Gate en Róterdam finalizó un tercer tanque de 180.000 m³ construido con acero al níquel al 9% que cumple la norma EN 14620.[3]Gate Terminal, "Nota de Prensa de Finalización del Tercer Tanque de GNL," gateterminal.com La instalación de Inkoo en Finlandia añadió un tanque cilíndrico de 50.000 m³ en septiembre de 2025, ilustrando la preferencia nórdica por la capacidad modular e incremental. Los costes de construcción criogénica de 1.200–1.800 USD por m³, aproximadamente el triple de los equivalentes de petróleo crudo, están no obstante justificados por el imperativo estratégico de desplazar el gas ruso por gasoducto. Este auge del GNL sustenta la previsión de CAGR del 8,2% para la demanda de tanques de líquidos de gas natural.

Demanda de Sustitución de Infraestructura de Almacenamiento Envejecida

Aproximadamente el 35% de los tanques de petróleo sobre el suelo de Europa son anteriores a 1985, y muchos superan su vida útil de diseño de 40 años, lo que desencadena evaluaciones obligatorias de aptitud según la norma API 653. El Ejecutivo de Salud y Seguridad del Reino Unido emitió 127 avisos de mejora en 2024 relacionados con la corrosión del fondo, acelerando la sustitución en las instalaciones de PetroIneos y Navigator. Royal Vopak lanzó un programa de 450 millones de EUR en 2025 para reemplazar 22 tanques en Ámsterdam, Róterdam y Amberes, optando por acero inoxidable dúplex y FRP donde prevalecen los biocombustibles. Los diseños modernos de techo flotante amplían simultáneamente la capacidad y reducen las emisiones de COV, permitiendo el cumplimiento normativo al tiempo que se limita el tiempo de inactividad.

Crecimiento en Tanques de Almacenamiento de Biocombustibles e Hidrógeno

El reglamento ReFuelEU Aviation obliga a una mezcla del 6% de combustible de aviación sostenible (SAF) para 2030, que aumentará al 70% para 2050. Neste instaló un tanque de acero inoxidable 316L de 25.000 m³ en marzo de 2025 para albergar la materia prima renovable ácida. Alemania asignó 1.200 millones de EUR a infraestructura de repostaje de hidrógeno en 2024, incluidos cuatro depósitos de hidrógeno líquido con recipientes a presión con envoltura compuesta clasificados a 350 bar. Los refinadores españoles Repsol y Cepsa anunciaron 200 millones de EUR cada uno en 2025 para tanques de biodiesel de FRP con el fin de mitigar la corrosión galvánica. La CAGR del 9,7% del FRP refleja este giro hacia recipientes resistentes a la corrosión y de bajo peso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de la demanda de petróleo en Europa | -1.1% | Europa Occidental (Alemania, Reino Unido, Francia, Italia, España) | Largo plazo (≥4 años) |

| Regulaciones ambientales estrictas y costes de cumplimiento | -0.8% | Estados miembros de la UE, Noruega | Mediano plazo (2–4 años) |

| Oposición comunitaria y retrasos en los permisos | -0.6% | Alemania, Países Bajos, Bélgica (corredores de alta densidad) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Caída de la Demanda de Petróleo en Europa

La demanda regional cayó a 12,4 millones de barriles por día en 2025, recortando un 2,1% interanual a medida que la adopción de vehículos eléctricos alcanzó el 22% de las nuevas matriculaciones de automóviles.[4]Agencia Internacional de Energía, "Informe del Mercado del Petróleo de diciembre de 2025," iea.org El consumo de gasolina y diésel de Alemania cayó un 3,8% y un 2,9%, respectivamente, deprimiendo la utilización de las refinerías por debajo del 80%. Gunvor paralizó 400.000 m³ de capacidad de destilados medios en Róterdam a principios de 2025, citando un contango débil que ya no financia el arbitraje de almacenamiento. A menos que los tanques de crudo sean reconvertidos, se estima que 1,2 millones de m³ correrán el riesgo de quedar varados en Francia para 2030.

Regulaciones Ambientales Estrictas y Costes de Cumplimiento

La actualización de 2024 de la Directiva de Emisiones Industriales reduce a la mitad las emisiones de COV permitidas a 0,15 g/L y exige cámaras de imagen óptica de gas. La modernización de un tanque de techo flotante de 100.000 m³ cuesta entre 1,2 y 1,8 millones de EUR, y los operadores con instalaciones de múltiples tanques pueden enfrentarse a facturas superiores a 20 millones de EUR. La región de Cataluña en España exige ahora dobles fondos para los tanques situados a menos de 500 m de acuíferos, lo que añade entre un 12% y un 18% al gasto de capital. Los Países Bajos introdujeron en 2024 un gravamen de desmantelamiento de 5 EUR/m³ para financiar la limpieza del suelo, lo que desincentiva aún más las construcciones especulativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño: El Dominio del Techo Flotante Aumenta con las Normas de Emisiones

Los depósitos de techo flotante representaron el 35,9% de los ingresos del mercado europeo de tanques de almacenamiento de petróleo y gas en 2025 y están en camino de alcanzar una CAGR del 7,5% hasta 2031. La directiva de la Agencia Europea de Medio Ambiente de 2024 obliga a instalar techos flotantes internos o externos para líquidos con una presión de vapor Reid superior a 10 kPa antes de diciembre de 2027, forzando la modernización o sustitución de aproximadamente 1.800 tanques de techo fijo. Royal Vopak convirtió 14 tanques en Róterdam en 2025, reduciendo las emisiones de COV en 1.450 t/año y evitando penalizaciones del régimen de comercio de derechos de emisión. Los depósitos de techo fijo siguen sirviendo para combustibles de baja volatilidad, mientras que los diseños de techo domo se utilizan en emplazamientos con alta carga de nieve en Finlandia, y los tanques cilíndricos apoyan las estaciones satélite modulares de GNL en España.

Los techos domo resisten cargas de nieve de 5 kPa, como demuestra el tanque de biodiesel de 60.000 m³ de Neste en Porvoo, diseñado para operaciones a –20 °C. Los tanques cilíndricos, típicamente de 200 m³ cada uno, apoyan la demanda distribuida de GNL; Enagás desplegó 18 en zonas rurales de España durante 2025. La convergencia del cumplimiento de emisiones y la eficiencia del inventario consolida los techos flotantes como la opción predeterminada para líquidos volátiles hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tanque: Los Tanques Sobre el Suelo Lideran, la Movilidad se Acelera

Los tanques sobre el suelo dominaron con una cuota de mercado del 70,2% en 2025, lo que refleja menores costes de construcción y mayor facilidad de inspección. Las nuevas construcciones subterráneas disminuyen debido a las normas de protección de las aguas subterráneas; los Países Bajos prohibieron dichos tanques a menos de 100 m de pozos de agua potable en 2024. Los tanques móviles y modulares crecen a una CAGR del 8,9%, ya que las agencias de respuesta a desastres y los operadores de regulación de picos de GNL prefieren unidades montadas en remolque de 50–1.000 m³. La Agencia Federal Alemana de Asistencia Técnica adquirió 24 en 2025 para paradas de refinerías. Gasgrid de Finlandia arrendó seis tanques de GNL de 500 m³ a HOYER a principios de 2025, aplazando el capital mientras aseguraba el suministro.

Los depósitos sobre el suelo se adaptan a la banda de capacidad de 50.000–150.000 m³ preferida en las terminales costeras, mientras que las opciones subterráneas requieren una geología favorable y se enfrentan a excavaciones más costosas. La movilidad ofrece flexibilidad con activos ligeros, lo que permite a los operadores redistribuir la capacidad en 48 horas hacia puntos de demanda estacional.

Por Material: El FRP Supera a los Metales Tradicionales

El acero al carbono mantuvo una cuota del 45,5% en 2025 gracias a su coste de 800–1.200 USD/m³ y las directrices bien definidas de la norma API 650. El acero inoxidable representó el 22% para productos de alta pureza y ácidos, pero el FRP es el material de mayor crecimiento con una CAGR del 9,7% hasta 2031. Decal Spain entregó 38 tanques de biodiesel de FRP en 2025, cada uno con garantía de 25 años sin necesidad de revestimiento. Alkion instaló ocho unidades de FRP en terrenos ganados al mar cerca de Venecia, ahorrando 1,2 millones de EUR en cimentaciones profundas. Los mandatos de energías renovables de la UE favorecen los materiales resistentes a la corrosión, impulsando la adopción del FRP.

Los depósitos de acero inoxidable 316L dominan el almacenamiento de SAF y diésel renovable, como demuestra la instalación de 180.000 m³ de TotalEnergies en La Mède en 2024. Los tanques de hormigón siguen siendo un nicho con una cuota del 8% para líquidos de bajo valor debido a su incompatibilidad con las normas de detección de fugas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad: Los Tanques de Nivel Medio Optimizan la Economía

Los tanques de entre 50.000 y 150.000 m³ representaron el 32,7% del mercado en 2025 y crecerán un 6,9% anual. Un tanque de 100.000 m³ amortigua entre 7 y 10 días de crudo para una refinería de 200.000 barriles por día, equilibrando el coste del capital circulante con la resiliencia operativa. PCK Raffinerie de Alemania añadió dos depósitos de crudo de 120.000 m³ en 2024, reduciendo el consumo de energía de bombeo en un 18% tras consolidar cuatro tanques más pequeños. Los tanques de menos de 5.000 m³ sirven a los sistemas de hidrante de los aeropuertos; Aéroports de Paris instaló 14 para la segregación de SAF en 2025. Los megatanques de más de 150.000 m³, aunque son los más baratos por m³, se enfrentan a mayores obstáculos sísmicos y de permisos, concentrados en Róterdam y Amberes.

Por Producto: El Almacenamiento de GNL se Expande más Rápidamente

El petróleo crudo mantuvo una cuota del 31,8% en 2025, aunque el GNL y el GLP registran conjuntamente una CAGR del 8,2% hasta 2031 a medida que proliferan los centros de importación. La cuarta bahía de carga de camiones de la terminal Gate sirve ahora a 180 clientes industriales en todo el noroeste de Europa. España planea añadir 400.000 m³ entre Barcelona y Cartagena para 2028. Los productos refinados convencionales pierden terreno frente al SAF y el diésel renovable, que requieren tanques de segregación dedicados de acero inoxidable o FRP. Los petroquímicos especiales como el metanol y el BTX mantienen un nicho del 8%, anclado en el Botlek de Róterdam y los clústeres químicos de Amberes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda de las Refinerías Persiste a Pesar de la Racionalización

Las refinerías y los complejos petroquímicos aportaron el 33,3% de la demanda de 2025 y se prevé que crezcan un 7,1% anual, impulsados por las líneas de coprocesamiento de SAF e hidrógeno. Operadores como Vitol pusieron en servicio capacidad propia, 250.000 m³ en Róterdam en junio de 2025, para capturar márgenes de mezcla y reducir el riesgo de contraparte. Las agencias de reservas estratégicas ofrecen arrendamientos de pago garantizado a 15 años, como ejemplifica el compromiso de 400.000 m³ de España con Rubis en 2024. Las empresas de logística HOYER y LBC se diversifican hacia los productos químicos para compensar la caída de los volúmenes de petróleo, manteniendo una CAGR del 6,3%.

Análisis Geográfico

Alemania lideró el mercado europeo de tanques de almacenamiento de petróleo y gas con una cuota del 23,4% en 2025, respaldada por cuatro FSRU con una capacidad total de 30 bcm/año y 480.000 m³ de almacenamiento criogénico puesto en servicio entre 2023 y 2025. Las adiciones a las reservas estratégicas de 3,2 millones de m³ y las inversiones en infraestructura de SAF sostienen una CAGR del 6,7% hasta 2031 a pesar de un menor rendimiento de las refinerías. Se prevé que Rusia tenga la CAGR más rápida del 7,6%, ya que la expansión de 1,2 millones de m³ de Transneft en Ust-Luga y los 300.000 m³ de tanques de productos de Gazprom Neft en Omsk refuerzan la capacidad orientada a la exportación. Los ciclos regulatorios de 15 años reducen el coste de cumplimiento del ciclo de vida, favoreciendo los megatanques de acero al carbono.

El Reino Unido, Francia, Italia y España representaron colectivamente el 38% de los ingresos de 2025. El almacenamiento de GNL del Reino Unido creció 120.000 m³ en 2024, con otros 200.000 m³ previstos para 2028. La biorrefinería La Mède de Francia añadió 80.000 m³ de capacidad de SAF en 2025. Saras de Italia sustituyó seis techos fijos por cuatro techos flotantes, reduciendo los COV en 1.100 t/año. Repsol y Cepsa de España invirtieron cada uno 200 millones de EUR en terminales de biocombustibles con tanques de FRP en 2025.

Los mercados nórdicos, Noruega, Suecia, Finlandia y Dinamarca, representan una cuota del 9% y crecen un 6,8% anual, liderados por las importaciones de GNL y los proyectos piloto de hidrógeno. Noruega inauguró un tanque de CO₂ de 50.000 m³ en Øygarden en junio de 2025, mostrando el potencial de reutilización de la infraestructura de crudo desmantelada. Los tanques cilíndricos modulares de GNL de Finlandia subrayan la preferencia de la región por la capacidad incremental que evita los permisos plurianuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La competencia en el mercado europeo de tanques de almacenamiento de petróleo y gas es moderada, con Royal Vopak, Oiltanking, VTTI, Odfjell y Rubis controlando el 40% de la capacidad de terceros. El programa de renovación de 450 millones de EUR de Royal Vopak tiene como objetivo una reducción del 30% en el Alcance 1 para 2030, centrándose en techos flotantes y acero inoxidable. La expansión de 250.000 m³ de VTTI en Europoort, finalizada en noviembre de 2025, integra una recuperación de vapor con captura del 98% de COV y aseguró un contrato de SAF de 10 años con Shell Trading. Odfjell retrasó un proyecto de tanques de productos químicos en Róterdam 14 meses debido a la incertidumbre en los permisos, lo que ilustra el riesgo regulatorio.

El hidrógeno, la captura y almacenamiento de carbono y los tanques de emergencia modulares representan nichos de espacio en blanco. La hoja de ruta del hidrógeno de Alemania implica entre 300.000 y 400.000 m³ de nuevos tanques comprimidos o líquidos para 2030. Los planes de captura y almacenamiento de carbono de BP y Equinor abren pedidos de modernización para tanques de CO₂ supercrítico. Empresas emergentes como Dyer Gas y Virtor Oy aprovechan los depósitos de GNL e hidrógeno montados en bastidor para superar a los operadores establecidos en plazos de entrega, entregando 22 tanques modulares de GNL en Alemania durante 2025. La adopción tecnológica separa cada vez más a los líderes; el sistema de gemelo digital de ROSEN en 340 tanques amplía los intervalos de la norma API 653 de cinco a siete años.

Líderes de la Industria Europea de Tanques de Almacenamiento de Petróleo y Gas

Royal Vopak N.V.

Oiltanking GmbH

Vitol Tank Terminals International BV (VTTI)

HES International BV

Rubis Terminal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ORLEN Paliwa ha concluido una inversión significativa en su Terminal de Gas Licuado de Petróleo (GLP) en Szczecin. Con la ampliación, la capacidad de almacenamiento de la terminal se ha duplicado y su volumen de manipulación aumentó casi un 65%, alcanzando ahora una capacidad anual de 400.000 toneladas de GLP. Valorado en más de 150 millones de PLN, el proyecto refuerza la seguridad y fiabilidad de la cadena de suministro de GLP de ORLEN, beneficiando tanto a su clientela como a su red de estaciones de combustible. Un consorcio de empresas polacas lideró todo el proyecto.

- Abril de 2025: Mervielde marcó un hito fundamental en su expansión logística. La empresa recibió ocho grandes tanques de ribera en su instalación de Seveso, ubicada en el Puerto del Mar del Norte. Estos tanques de almacenamiento de líquidos, transportados en pontón desde Amberes, representan una mejora sustancial de la infraestructura existente del emplazamiento.

- Febrero de 2025: Tepsa Netherlands completó una expansión significativa en Róterdam. La empresa añadió nueve nuevos tanques, aumentando la capacidad en 28.000 m³. Estos tanques están destinados a petroquímicos, Combustible de Aviación Sostenible (SAF) y Residuos Plásticos Líquidos (LWP) para Neste. Además, Tepsa adquirió la terminal GES Rotterdam en Europoort, que cuenta con una capacidad de 212.000 m³.

- Febrero de 2024: En respuesta a la creciente demanda de almacenamiento de productos químicos en el noroeste de Europa, LBC Tank Terminals ha aprobado una expansión significativa en su terminal de Róterdam. Para 2026, la capacidad de almacenamiento de la terminal aumentará a 280.000 metros cúbicos, gracias a una adición de 98.000 metros cúbicos. Esta expansión es un paso fundamental en la iniciativa de crecimiento plurianual en curso de la terminal.

Alcance del Informe del Mercado Europeo de Tanques de Almacenamiento de Petróleo y Gas

Los tanques de almacenamiento de petróleo y gas se utilizan en toda la industria del petróleo y el gas para contener fluidos a granel en diferentes etapas del proceso de refinería. Los productos se almacenan a menudo durante un corto período antes de ser transportados para su procesamiento adicional.

El mercado europeo de tanques de almacenamiento de petróleo y gas está segmentado por diseño, tipo de tanque, material, rango de capacidad, producto, usuario final y geografía. Por diseño, el mercado está segmentado en tanques de techo fijo, techo flotante, techo domo, esférico, cilíndrico y otros diseños de tanques. Por tipo de tanque, el mercado se clasifica en tanques de almacenamiento sobre el suelo, subterráneos y móviles/modulares. Por material, el mercado está segmentado en acero al carbono, acero inoxidable, plástico reforzado con fibra de vidrio (FRP), hormigón y otros materiales. Por rango de capacidad, el mercado está segmentado en tanques con capacidades de hasta 5.000 m³, de 5.000 a 50.000 m³, de 50.000 a 150.000 m³ y más de 150.000 m³. Por producto, el mercado está segmentado en petróleo crudo, productos de petróleo refinado, líquidos de gas natural (LGN), combustible de aviación e hidrocarburos especiales. Por usuario final, el mercado está segmentado en productores, refinerías, operadores comerciales, reservas estratégicas de petróleo (RSP) y proveedores de logística. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en función del valor (USD).

| Tanques de Techo Fijo |

| Tanques de Techo Flotante |

| Tanques de Techo Domo |

| Tanques Esféricos |

| Tanques Cilíndricos y Otros |

| Tanques de Almacenamiento Sobre el Suelo (AST) |

| Tanques de Almacenamiento Subterráneo (UST) |

| Tanques Móviles/Modulares |

| Acero al Carbono |

| Acero Inoxidable |

| Plástico Reforzado con Fibra de Vidrio (FRP) |

| Hormigón |

| Otros |

| Hasta 5.000 m³ |

| De 5.000 a 50.000 m³ |

| De 50.000 a 150.000 m³ |

| Más de 150.000 m³ |

| Petróleo Crudo |

| Productos de Petróleo Refinado |

| Líquidos de Gas Natural (p. ej., GLP, GNL) |

| Combustible de Aviación y Destilados Medios |

| Hidrocarburos/Petroquímicos Especiales |

| Productores de Petróleo y Gas |

| Refinerías y Plantas Petroquímicas |

| Operadores Comerciales y Distribuidores |

| Agencias de Reservas Estratégicas de Petróleo (RSP) |

| Empresas de Logística/Transporte |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Diseño | Tanques de Techo Fijo |

| Tanques de Techo Flotante | |

| Tanques de Techo Domo | |

| Tanques Esféricos | |

| Tanques Cilíndricos y Otros | |

| Por Tipo de Tanque | Tanques de Almacenamiento Sobre el Suelo (AST) |

| Tanques de Almacenamiento Subterráneo (UST) | |

| Tanques Móviles/Modulares | |

| Por Material | Acero al Carbono |

| Acero Inoxidable | |

| Plástico Reforzado con Fibra de Vidrio (FRP) | |

| Hormigón | |

| Otros | |

| Por Rango de Capacidad | Hasta 5.000 m³ |

| De 5.000 a 50.000 m³ | |

| De 50.000 a 150.000 m³ | |

| Más de 150.000 m³ | |

| Por Producto | Petróleo Crudo |

| Productos de Petróleo Refinado | |

| Líquidos de Gas Natural (p. ej., GLP, GNL) | |

| Combustible de Aviación y Destilados Medios | |

| Hidrocarburos/Petroquímicos Especiales | |

| Por Usuario Final | Productores de Petróleo y Gas |

| Refinerías y Plantas Petroquímicas | |

| Operadores Comerciales y Distribuidores | |

| Agencias de Reservas Estratégicas de Petróleo (RSP) | |

| Empresas de Logística/Transporte | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado europeo de tanques de almacenamiento de petróleo y gas?

El tamaño del mercado se situó en 4.390 millones de USD en 2026 y se prevé que alcance 6.010 millones de USD en 2031, lo que refleja una CAGR del 6,48%.

¿Qué diseño de tanque capta la mayor cuota de ingresos en Europa?

Los depósitos de techo flotante representan el 35,9% de los ingresos de 2025 y avanzan a una CAGR del 7,5% porque las normativas de COV favorecen esta arquitectura de bajas emisiones.

¿Con qué rapidez se expande la demanda de almacenamiento de GNL y otros líquidos de gas natural?

La capacidad de tanques de GNL y GLP registra la CAGR más rápida de la región, del 8,2%, hasta 2031, impulsada por nuevas FSRU y terminales criogénicas en Alemania, los Países Bajos y Finlandia.

¿Qué papel desempeñan los gemelos digitales en el mantenimiento de los parques de tanques europeos?

Las plataformas de ROSEN y Siemens Energy reducen el tiempo de inactividad no planificado hasta en un 22% y recortan los costes anuales de inspección en un 15% al pasar a un mantenimiento basado en el estado.

¿Cómo afectan las nuevas normas ambientales de la UE a los costes de capital?

La modernización de un tanque de techo flotante de 100.000 m³ para cumplir los límites de COV de 2024 requiere entre 1,2 y 1,8 millones de EUR en sistemas de sellado, recuperación de vapor y monitorización.

Última actualización de la página el: