Tamaño y Participación del Mercado de Óptica Adaptativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Óptica Adaptativa por Mordor Intelligence

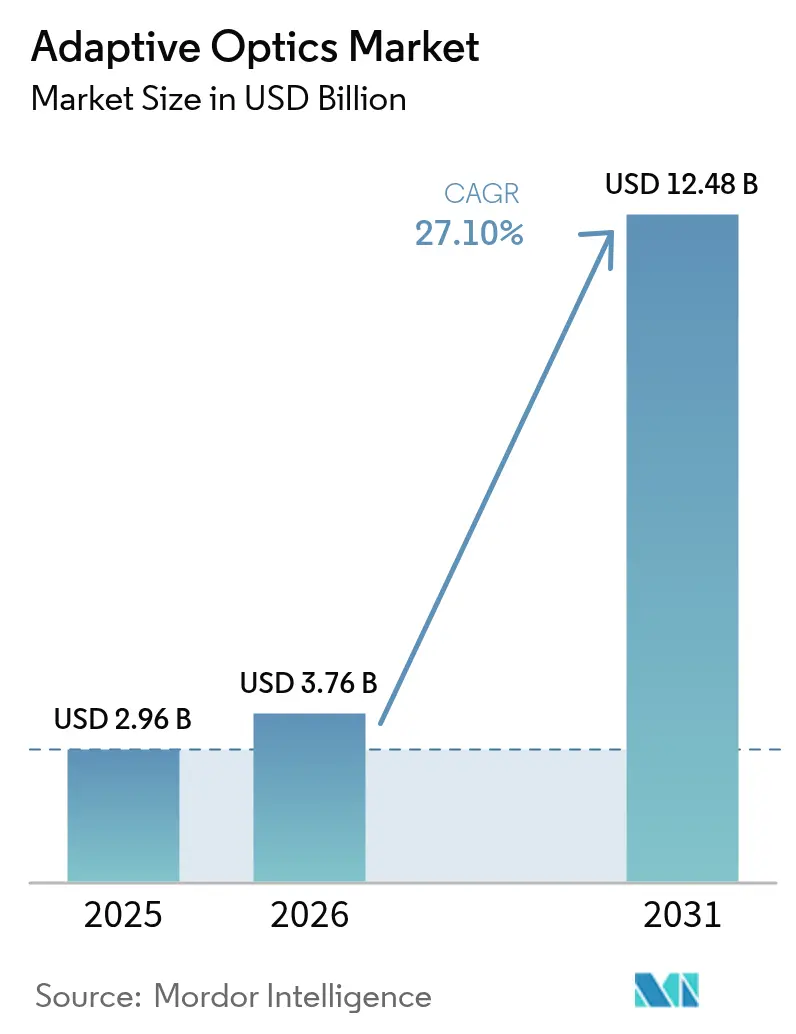

El tamaño del mercado de óptica adaptativa en 2026 se estima en USD 3,76 mil millones, creciendo desde el valor de 2025 de USD 2,96 mil millones con proyecciones para 2031 que muestran USD 12,48 mil millones, creciendo a una CAGR del 27,10% durante 2026-2031. La demanda está impulsada por el gasto gubernamental en programas de energía dirigida, las necesidades de inspección de semiconductores con precisión sub-nanométrica y el aumento de las aplicaciones en electrónica de consumo, como las pantallas de guía de ondas para AR/VR. Las actualizaciones de telescopios de gran apertura en Europa y los programas de conciencia situacional espacial en expansión en Asia refuerzan la relevancia de la tecnología. La reconstrucción de frentes de onda basada en aprendizaje automático, fundamental en los sistemas de control de próxima generación, está reduciendo la latencia de calibración y ampliando el atractivo comercial. El mercado de óptica adaptativa también se beneficia de la rápida adopción en dispositivos de imagen retiniana, ya que los cambios en la clasificación de la FDA acortan los plazos de aprobación para plataformas oftálmicas avanzadas.

Conclusiones Clave del Informe

- Por industria de usuario final, Defensa y Seguridad lideró con una participación del 31,05% del mercado de óptica adaptativa en 2025, mientras que se prevé que la Electrónica de Consumo se expanda a una CAGR del 31,30% hasta 2031.

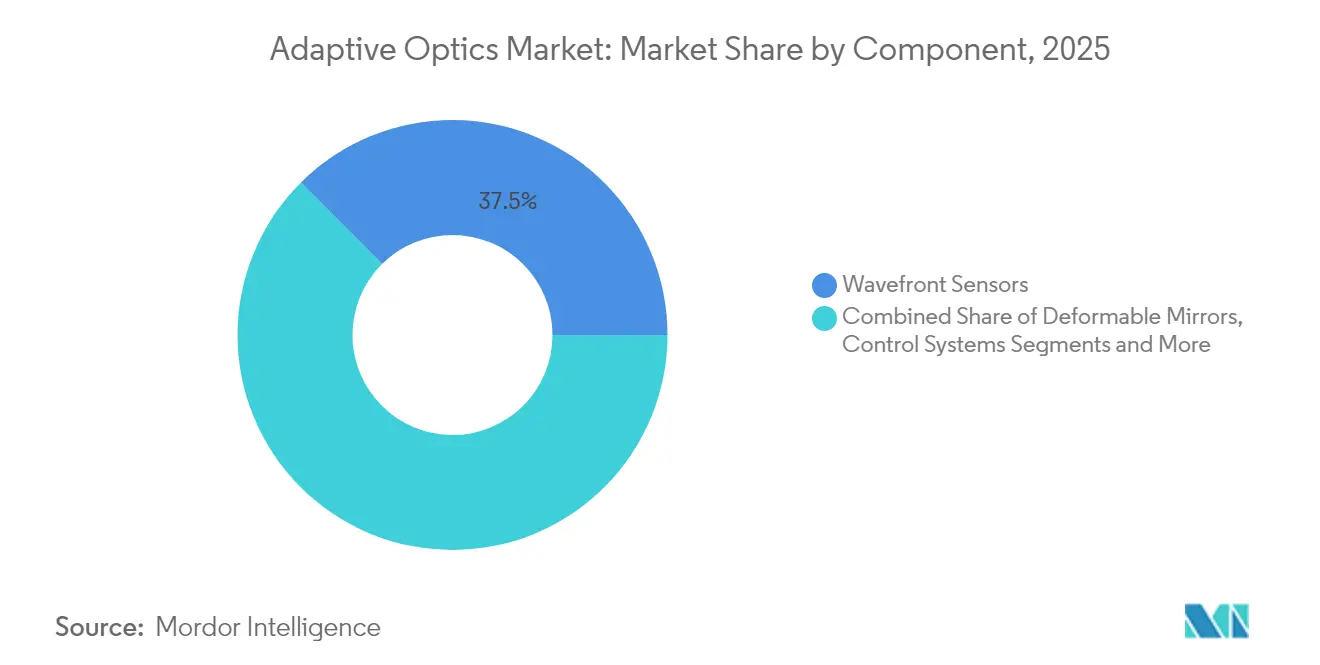

- Por componente, los Sensores de Frente de Onda mantuvieron el 37,45% de la participación del mercado de óptica adaptativa en 2025; se proyecta que los Sistemas de Control y Software crezcan más rápido a una CAGR del 30,20% hasta 2031.

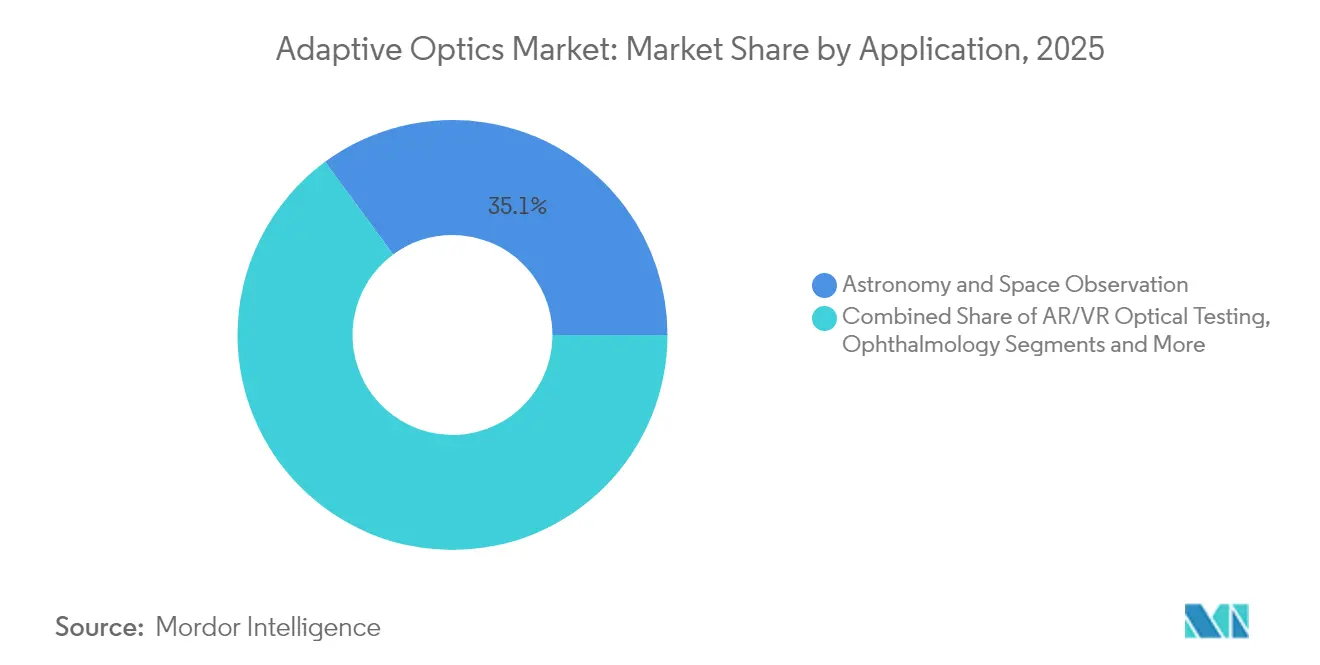

- Por aplicación, Astronomía y Observación Espacial comandó el 35,10% de la participación del tamaño del mercado de óptica adaptativa en 2025; se prevé que las Pruebas Ópticas de AR/VR avancen a una CAGR del 32,10% entre 2026-2031.

- Por tecnología, los Espejos Deformables Basados en MEMS representaron el 41,52% de la participación del tamaño del mercado de óptica adaptativa en 2025; los Moduladores Espaciales de Luz de Cristal Líquido registrarán la CAGR más alta del 33,00%.

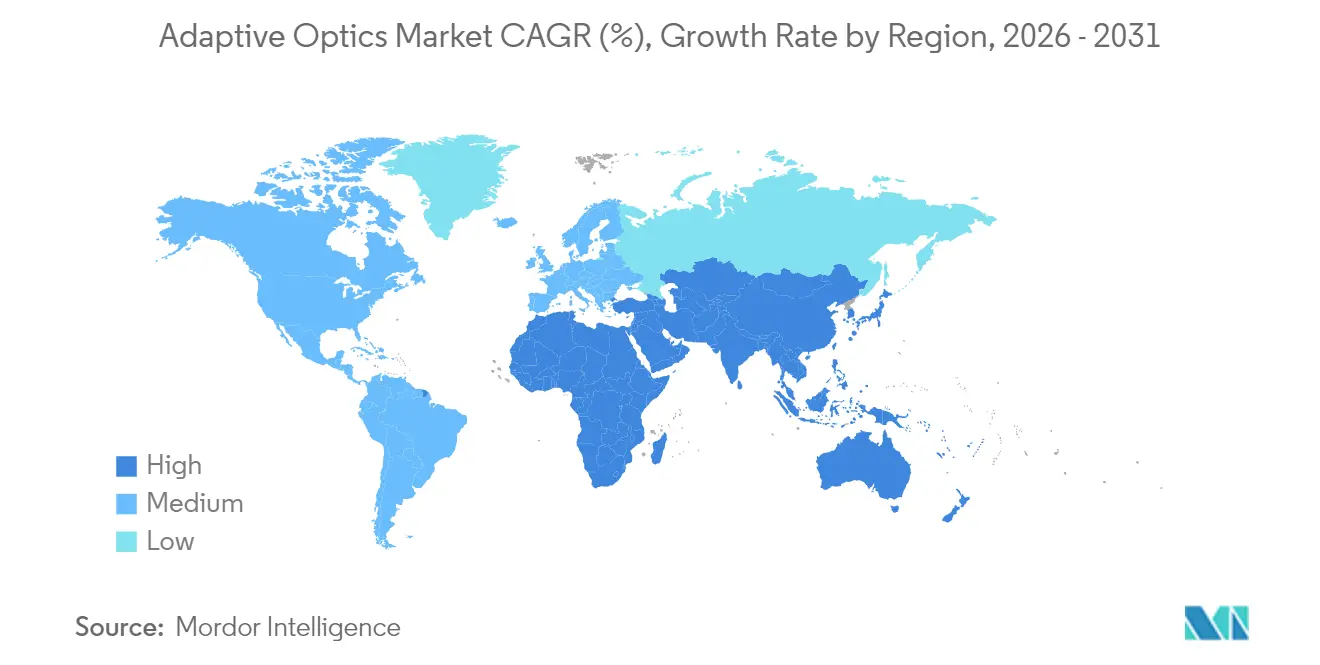

- Por geografía, América del Norte mantuvo una participación de ingresos del 37,45% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 29,60%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Óptica Adaptativa

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápida Adopción de la Óptica Adaptativa para Imagen Retiniana de Alta Resolución en América del Norte | +4.2% | América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Despliegue en Programas de Energía Dirigida y Comunicación Láser de Espacio Libre por el Departamento de Defensa de EE. UU. | +5.8% | América del Norte, extendiéndose a naciones aliadas | Corto plazo (≤ 2 años) |

| Actualizaciones de Telescopios de Gran Apertura (ELT, TMT) que Aceleran la Demanda en Europa | +3.7% | Europa, con colaboración científica global | Largo plazo (≥ 4 años) |

| Inspección Comercial de Obleas de Semiconductores y Máscaras EUV que Requieren Precisión Sub-Nanométrica | +6.1% | Global, concentrado en Taiwán, Corea del Sur, Países Bajos | Mediano plazo (2-4 años) |

| Surgimiento de la Fabricación de Pantallas de Guía de Ondas para AR/VR Utilizando Metrología Mejorada con Óptica Adaptativa | +4.9% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Financiamiento de Agencias Espaciales Nacionales para el Seguimiento de Desechos Espaciales (Asia y Oriente Medio) | +3.8% | Núcleo APAC, con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de la Óptica Adaptativa para Imagen Retiniana de Alta Resolución

Los fabricantes de dispositivos oftálmicos ahora integran óptica adaptativa multi-conjugada para capturar imágenes retinianas a nivel celular, lo que permite una detección más temprana de enfermedades. La reclasificación de la FDA de los dispositivos de ciclodestrucción por ultrasonido de Clase III a Clase II en 2024 señala una vía más predecible para las plataformas de imagen avanzada. Las autorizaciones de Unity VCS y Unity CS de Alcon ilustran la creciente preparación comercial, mientras que los algoritmos de frente de onda impulsados por inteligencia artificial reducen el tiempo de calibración en consulta. Empresas emergentes como Profundus Imaging están desarrollando prototipos que amplían los campos de visión corregidos mediante múltiples espejos deformables. Estos avances reducen las barreras de propiedad para las clínicas más allá de los grandes centros académicos y aceleran el alcance del mercado de óptica adaptativa en el sector sanitario.[1] Registro Federal del Gobierno, "Dispositivos Oftálmicos; Reclasificación del Dispositivo de Ciclodestrucción por Ultrasonido," federalregister.gov

Despliegue en Programas de Energía Dirigida y Comunicación Láser de Espacio Libre

El Departamento de Defensa de los Estados Unidos canaliza más de USD 1 mil millones anuales en sistemas láser de alta energía, con Lockheed Martin escalando a dispositivos de 300 kW que dependen de la óptica adaptativa para la calidad del haz a largas distancias. El presupuesto de la Arquitectura Espacial Proliferada para Combatientes de la Agencia de Desarrollo Espacial asciende a USD 35 mil millones hasta 2029, incorporando enlaces cruzados láser que necesitan un control preciso del frente de onda. Herramientas de previsión de turbulencias habilitadas por inteligencia artificial, como TAROQQO de la Universidad de Ottawa, ahora refinan los canales cuánticos de espacio libre en tiempo real. En conjunto, estos programas acortan los ciclos de desarrollo, refuerzan las cadenas de suministro y amplían el mercado de óptica adaptativa para usos militares y de comunicaciones seguras.[2]SPIE, "Atacando objetivos enemigos: Las armas láser viables siguen siendo críticas para la estrategia militar," spie.org

Actualizaciones de Telescopios de Gran Apertura (ELT, TMT)

El Telescopio Extremadamente Grande de Europa integra el instrumento ANDES con espejos deformables de alta densidad que cuentan con 120 × 120 actuadores, elevando el contraste de imagen para la búsqueda de exoplanetas. El proyecto Cassiopée apunta a relaciones de contraste de 10^9, aprovechando detectores infrarrojos e-APD optimizados para óptica adaptativa extrema. Los avisos de adquisición de cámaras de detección de frente de onda confirman pedidos de varios millones de dólares que estimulan a los proveedores regionales. Las hojas de ruta de los Estados Unidos también abogan por inversiones en óptica adaptativa en banda visible para maximizar las prioridades de Astro2020. Los actuadores híbridos de reluctancia variable, pioneros de TNO, mejoran la eficiencia sobre los modelos de bobina de voz, permitiendo facetas de espejo más gruesas y espejos secundarios adaptativos más robustos.

Inspección Comercial de Obleas de Semiconductores y Máscaras EUV

Los avances en litografía de interferencia de ultravioleta extremo han alcanzado una fidelidad de patrón de 5 nm, un hito que depende de la óptica adaptativa para mitigar las pérdidas por difracción. Las máscaras de desplazamiento de fase para EUV despliegan paredes laterales absorbentes que requieren ajuste del frente de onda a nivel nanométrico. Proveedores de equipos como MKS Instruments registraron ingresos en el primer trimestre de 2025 de USD 936 millones ante la fuerte demanda de óptica de alta precisión. Su programa World Class Optics subraya cómo los algoritmos de control predictivo ahora gobiernan las estaciones de inspección que impulsan el mercado de óptica adaptativa más profundamente en las fábricas de semiconductores.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto CapEx de los Espejos Deformables de Alto Número de Actuadores que Limita una Adopción Industrial más Amplia | -3.4% | Global, afectando particularmente a los mercados emergentes | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Diseño de Bucle Cerrado Complejo y Calibración en Mercados Emergentes | -2.8% | Economías emergentes de APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Largos Ciclos de Calificación para Cargas Útiles Ópticas Habilitadas con Óptica Adaptativa en el Sector Defensa | -2.1% | América del Norte y Europa, extendiéndose a naciones aliadas | Largo plazo (≥ 4 años) |

| Desafíos de Miniaturización para Módulos de Grado Consumidor (< 5 mm de Apertura) | -1.9% | Global, concentrado en centros de electrónica de consumo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CapEx de los Espejos Deformables de Alto Número de Actuadores

Los espejos deformables con 120 × 120 actuadores elevan los costos unitarios que los pequeños fabricantes tienen dificultades para justificar. Las presiones en la cadena de suministro, incluidas las restricciones de exportación sobre el germanio y el galio, inflan los precios de las materias primas para los sustratos ópticos. Los materiales calcogenuros alternativos, como el BDNL4, reducen la dependencia de los metales restringidos, pero requieren una reconfiguración que añade gastos a corto plazo. El mercado plano de fotónica láser, valorado en USD 23 mil millones en 2024, reduce la capacidad de los proveedores para absorber los desembolsos de capital. Estos factores recortan el crecimiento en los segmentos sensibles al precio e imponen cautela a los posibles nuevos participantes en el mercado de óptica adaptativa.

Brecha de Habilidades en Diseño de Bucle Cerrado Complejo y Calibración

Los sistemas de óptica adaptativa de bucle cerrado requieren experiencia especializada en detección de frente de onda, control en tiempo real y alineación óptica. Las economías emergentes carecen de suficientes canales de formación, lo que retrasa la ejecución de proyectos incluso cuando existen presupuestos de hardware. Las herramientas de reconstrucción basadas en aprendizaje automático alivian algunas cargas, pero introducen requisitos de habilidades en ciencia de datos. La óptica adaptativa de intensidad sin sensor apunta a simplificar las configuraciones, pero aún necesita una validación meticulosa. Hasta que se produzca una mejora más amplia de las capacidades de la fuerza laboral, los plazos de instalación en las regiones en desarrollo seguirán siendo más largos, lo que limitará la curva de adopción del mercado de óptica adaptativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas de Control Impulsan la Innovación

Los Sensores de Frente de Onda dominaron el 37,45% de la participación del mercado de óptica adaptativa en 2025, respaldados por matrices de Shack-Hartmann que alimentan datos de aberración en tiempo real a los controles posteriores. La simplicidad de Shack-Hartmann mantiene los costos bajos, mientras que los sensores de pirámide ganan terreno para la óptica adaptativa extrema en astronomía. Se proyecta que los Sistemas de Control y Software crezcan a una CAGR del 30,20%; los modelos de proceso gaussiano espaciotemporal reducen la varianza de fase del frente de onda hasta 3,5× en comparación con los bucles no predictivos. Los Espejos Deformables, los caballos de batalla mecánicos, están evolucionando hacia arquitecturas MEMS con una participación tecnológica del 41,52% que respalda los puntos de precio para el consumidor. Otros componentes, incluidos los espejos de inclinación-basculación, abordan tareas especializadas de apuntamiento fino en comunicaciones láser.

El software de control ahora incorpora agentes de aprendizaje por refuerzo que optimizan los programas de ganancia bajo condiciones turbulentas, reduciendo el sobreimpulso mientras se preserva el ancho de banda. Los controladores basados en datos de frecuencia, probados en la actualización SAXO+ de SPHERE, salvaguardan la estabilidad del sistema mediante optimización convexa. Los proveedores incluyen firmware listo para inteligencia artificial dentro del hardware modular, acortando los ciclos de desarrollo para los integradores. A medida que el control predictivo prolifera, se prevé que el tamaño del mercado de óptica adaptativa para plataformas de control capture una mayor porción de ingresos hasta 2031.

Por Industria de Usuario Final: La Electrónica de Consumo Acelera el Crecimiento

Defensa y Seguridad mantuvo una participación de ingresos del 31,05% en 2025, respaldada por los programas del Departamento de Defensa que dependen de la óptica adaptativa para mantener la coherencia del haz láser. Las compras gubernamentales siguen siendo considerables, pero el crecimiento más rápido proviene de la Electrónica de Consumo, que avanzará a una CAGR del 31,30% a medida que los auriculares de AR/VR y las cámaras de teléfonos inteligentes requieran moduladores de frente de onda compactos. Las pantallas micro-OLED de alta densidad de píxeles de los dispositivos de visualización montados en la cabeza de Apple han popularizado el uso de la óptica adaptativa durante la fabricación.

La Fabricación Industrial aprovecha los espejos MEMS en las líneas de metrología de semiconductores, con estaciones de inspección que miden desviaciones sub-nanométricas. Las Ciencias Médicas y de la Vida ganan impulso gracias a las plataformas de diagnóstico retiniano a nivel celular, diversificando aún más el mercado de óptica adaptativa. La Investigación y la Academia continúan siendo pioneras en innovaciones como los sensores de frente de onda basados en metasuperficies, asegurando un flujo constante de propiedad intelectual.

Por Aplicación: Las Pruebas de AR/VR Lideran la Innovación

Astronomía y Observación Espacial capturó el 35,10% del mercado de óptica adaptativa en 2025, sostenido por consorcios de telescopios y misiones de agencias espaciales. La Comunicación Láser y la Energía Dirigida ocupan un lugar destacado debido a las necesidades de compensación atmosférica en proyectos de defensa. Sin embargo, las Pruebas Ópticas de AR/VR, que avanzan a una CAGR del 32,10%, muestran la trayectoria más pronunciada a medida que los fabricantes de equipos originales de consumo llevan millones de unidades al mercado.

La Inspección y Metrología de Semiconductores mantiene un crecimiento de dos dígitos porque la fabricación de máscaras EUV exige presupuestos de error por debajo de un nanómetro. La Oftalmología e Imagen Retiniana se beneficia de las vías regulatorias más fluidas de la FDA, permitiendo que los sistemas avanzados lleguen a las clínicas comunitarias. Nichos adicionales como la microscopía de campo amplio y la teledetección ambiental se agrupan dentro de la categoría Otros, proporcionando flujos de ingresos constantes aunque menores en todo el mercado de óptica adaptativa.

Por Tecnología: Los Sistemas de Cristal Líquido Ganan Impulso

Los Espejos Deformables Basados en MEMS retuvieron el 41,52% de la participación del tamaño del mercado de óptica adaptativa en 2025 gracias a las economías de fabricación por lotes y la escalabilidad. Los espejos piezoeléctricos abordan la corrección de alta velocidad en astronomía y sistemas de energía dirigida, mientras que los espejos magnéticos de bobina de voz sirven en entornos robustos. Se proyecta que los Moduladores Espaciales de Luz de Cristal Líquido crezcan a una CAGR del 33,00%, satisfaciendo los requisitos de perfil delgado en gafas inteligentes de AR.

Los actuadores híbridos emergentes combinan reluctancia variable y pilas piezoeléctricas, aumentando la eficiencia sobre las bobinas de voz tradicionales. Los elementos ópticos varifocales MEMS clasificados en diseños reflectivos, de microlente y de fase permiten el control del enfoque sin mecánica voluminosa. Las matrices de microlentes confocales procesadas con láser de femtosegundo ahora logran imágenes de múltiples profundidades sin escaneo axial repetido. Estas innovaciones garantizan que el mercado de óptica adaptativa continúe ampliando su paleta tecnológica.

Análisis Geográfico

América del Norte contribuyó con el 37,45% de los ingresos de 2025, respaldada por el presupuesto de energía dirigida de miles de millones de dólares del Departamento de Defensa y las iniciativas de comunicaciones láser de la NASA. Proveedores como Xinetics de Northrop Grumman suministran espejos deformables de plomo-magnesio-niobato para múltiples ramas militares. La Agencia de Desarrollo Espacial integra espejos adaptativos en los enlaces cruzados de satélites dentro de su programa de arquitectura de USD 35 mil millones. La investigación canadiense sobre la distorsión atmosférica complementa los programas de los Estados Unidos, reforzando conjuntamente el mercado de óptica adaptativa de América del Norte.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 29,60%, ya que el Fondo de Estrategia Espacial de Japón estimula los programas de vehículos de lanzamiento y constelaciones, y China amplía las cargas útiles ópticas para satélites de conciencia situacional espacial. Se proyecta que el sector de teledetección de China escale hacia USD 55-68 mil millones para 2033, amplificando la demanda de óptica de precisión. La misión XRISM de la JAXA valida los sensores de rayos X blandos que dependen de espejos adaptativos, ilustrando la competencia regional en instrumentación espacial.

Los telescopios de gran apertura y los consorcios de investigación de defensa de Europa impulsan pedidos sostenidos. Las adquisiciones de la ESO para el ELT aseguran contratos a largo plazo para los proveedores continentales. América del Sur y Oriente Medio y África son incipientes pero prometedores a medida que maduran los programas espaciales locales, aunque el talento técnico limitado y los presupuestos de capital ralentizan la adopción en comparación con las regiones líderes. En conjunto, estas dinámicas mantienen al mercado de óptica adaptativa en una trayectoria de crecimiento multirregional sin una dependencia excesiva de una sola geografía.

Panorama Competitivo

El mercado de óptica adaptativa sigue siendo moderadamente fragmentado. Los principales contratistas aeroespaciales anclan los proyectos de alto capital, mientras que las empresas más pequeñas abordan aplicaciones de nicho. Xinetics de Northrop Grumman aprovecha tres décadas de investigación y desarrollo para suministrar espejos deformables, sensores de frente de onda y sistemas llave en mano a la NASA y a las agencias de defensa, preservando una ventaja tecnológica. La adquisición de Qioptiq y otros activos ópticos por parte de Teledyne por USD 710 millones amplía su integración vertical en pantallas de visualización frontal y óptica de visión nocturna.

La consolidación continúa a medida que Thorlabs adquirió Praevium Research en enero de 2025 para asegurar la tecnología VCSEL crítica para la tomografía de coherencia óptica. Los proveedores enfocados en semiconductores, como MKS Instruments, mejoran los algoritmos de control predictivo para reclamar oportunidades en la inspección de obleas. Las empresas emergentes centradas en inteligencia artificial colaboran con la academia para acortar los bucles de retroalimentación, un enfoque que los grandes actores establecidos están comenzando a adoptar a través de asociaciones e incubadoras internas.

La competencia de precios sigue siendo moderada en el segmento de alta gama porque las especificaciones de rendimiento superan el costo unitario. Sin embargo, en la electrónica de consumo, las presiones de reducción de costos se intensifican; los proveedores de MEMS escalan la producción a millones de unidades, impulsando la innovación en procesos. El flujo constante de patentes sobre sensores de metasuperficies, MEMS varifocales y controladores basados en aprendizaje apunta a un entorno del mercado de óptica adaptativa donde el capital intelectual y la agilidad de la cadena de suministro definen a los ganadores a largo plazo.

Líderes de la Industria de Óptica Adaptativa

-

Northrop Grumman Corp.

-

Thorlabs Inc.

-

Boston Micromachines Corp.

-

ALPAO SAS

-

Imagine Optics SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Observatorio Europeo Austral adquiere cámaras de detección de frente de onda de óptica adaptativa para el Telescopio Extremadamente Grande, lo que representa contratos de varios millones de dólares para proveedores capaces de producir sistemas ópticos avanzados esenciales para las observaciones astronómicas de próxima generación.

- Mayo de 2025: MKS Instruments reporta ingresos del primer trimestre de 2025 de USD 936 millones, impulsados por el crecimiento del mercado de semiconductores y empaquetado electrónico, con la iniciativa World Class Optics de la empresa abordando arquitecturas de chips complejas que requieren soluciones de óptica adaptativa con precisión sub-nanométrica.

- Abril de 2025: Teledyne Technologies reporta ventas netas del primer trimestre de 2025 de USD 1,45 mil millones con ganancias diluidas no-GAAP récord, incluyendo USD 55,6 millones de adquisiciones, notablemente Qioptiq, fortaleciendo las capacidades en sistemas ópticos de precisión y aplicaciones de óptica adaptativa.

Alcance del Informe Global del Mercado de Óptica Adaptativa

La óptica adaptativa es la tecnología que se utiliza para mejorar el rendimiento del ecosistema óptico minimizando el efecto de la distorsión del frente de onda entrante mediante la deformación de un espejo de modo que pueda compensar la distorsión. El alcance del estudio para el mercado de óptica adaptativa se limita a los sistemas de óptica adaptativa ofrecidos por los proveedores para diversas industrias de usuarios finales, considerando los tipos de tecnologías de sensores en los que se basa. Sin embargo, los componentes de hardware como sensores y controladores no se consideran para la estimación del mercado.

| Sensores de Frente de Onda |

| Espejos Deformables |

| Sistemas de Control y Software |

| Otros (Expansores de Haz, Espejos de Inclinación-Basculación) |

| Defensa y Seguridad |

| Ciencias Médicas y de la Vida |

| Fabricación Industrial |

| Marcas de Electrónica de Consumo y Fabricantes de Equipos Originales |

| Investigación y Academia |

| Otros Usuarios Finales |

| Astronomía y Observación Espacial |

| Oftalmología e Imagen Retiniana |

| Comunicación Láser y Energía Dirigida |

| Inspección y Metrología de Semiconductores |

| Pruebas Ópticas de AR/VR |

| Otros (Microscopía, Investigación y Desarrollo en Óptica de Espacio Libre) |

| Espejos Deformables Basados en MEMS |

| Espejos Deformables Piezoeléctricos (PZT) |

| Moduladores Espaciales de Luz de Cristal Líquido |

| Espejos Magnéticos de Bobina de Voz |

| Otros (Actuación Híbrida y Novel) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Países del Consejo de Cooperación del Golfo (CCG) |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Sensores de Frente de Onda | |

| Espejos Deformables | ||

| Sistemas de Control y Software | ||

| Otros (Expansores de Haz, Espejos de Inclinación-Basculación) | ||

| Por Industria de Usuario Final | Defensa y Seguridad | |

| Ciencias Médicas y de la Vida | ||

| Fabricación Industrial | ||

| Marcas de Electrónica de Consumo y Fabricantes de Equipos Originales | ||

| Investigación y Academia | ||

| Otros Usuarios Finales | ||

| Por Aplicación | Astronomía y Observación Espacial | |

| Oftalmología e Imagen Retiniana | ||

| Comunicación Láser y Energía Dirigida | ||

| Inspección y Metrología de Semiconductores | ||

| Pruebas Ópticas de AR/VR | ||

| Otros (Microscopía, Investigación y Desarrollo en Óptica de Espacio Libre) | ||

| Por Tecnología | Espejos Deformables Basados en MEMS | |

| Espejos Deformables Piezoeléctricos (PZT) | ||

| Moduladores Espaciales de Luz de Cristal Líquido | ||

| Espejos Magnéticos de Bobina de Voz | ||

| Otros (Actuación Híbrida y Novel) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Países del Consejo de Cooperación del Golfo (CCG) | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de óptica adaptativa?

El mercado de óptica adaptativa se sitúa en USD 3,76 mil millones en 2026 y se prevé que alcance USD 12,48 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Se espera que los Sistemas de Control y Software crezcan a una CAGR del 30,20% a medida que los algoritmos predictivos y las herramientas de inteligencia artificial mejoran la eficiencia de la reconstrucción del frente de onda.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas gubernamentales estratégicos, como el Fondo de Estrategia Espacial de Japón y las misiones de seguimiento de desechos de satélites en expansión de China, impulsan una CAGR regional del 29,60% al financiar proyectos ópticos a gran escala.

¿Cómo influye la electrónica de consumo en la demanda de óptica adaptativa?

Los auriculares de AR/VR y los módulos de cámara de teléfonos inteligentes requieren moduladores de frente de onda miniaturizados, impulsando el segmento de Electrónica de Consumo a una CAGR del 31,30% hasta 2031.

¿Qué factores limitan una adopción industrial más amplia?

El alto gasto de capital para espejos deformables de alto número de actuadores y la escasez de experiencia en calibración de bucle cerrado en los mercados emergentes moderan el crecimiento a corto plazo.

¿Qué tipo de tecnología verá el mayor crecimiento?

Se proyecta que los Moduladores Espaciales de Luz de Cristal Líquido se expandan a una CAGR del 33,00% debido a su factor de forma delgado y su sintonizabilidad eléctrica, adecuados para gafas inteligentes de AR.

Última actualización de la página el: