Tamaño y Participación del Mercado de Abastecimiento de Gas Natural Licuado (GNL)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

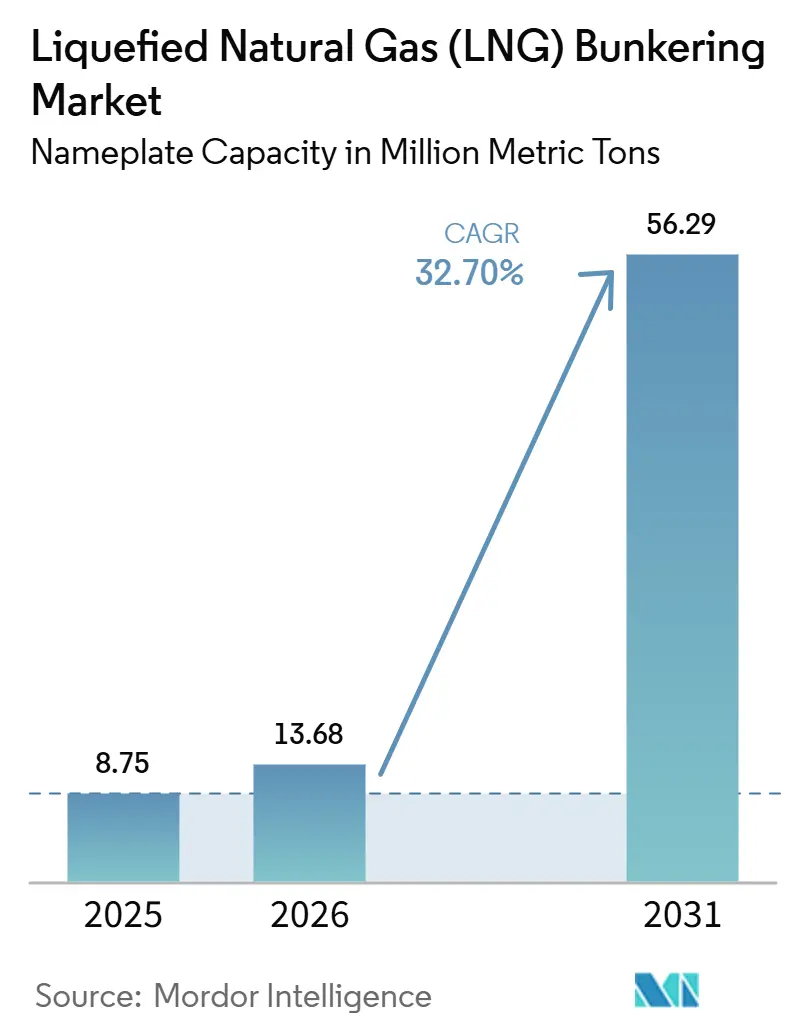

| Volumen del Mercado (2026) | 13.68 Millones de toneladas métricas |

| Volumen del Mercado (2031) | 56.29 Millones de toneladas métricas |

| Tasa de crecimiento (2026 - 2031) | 32.70% CAGR |

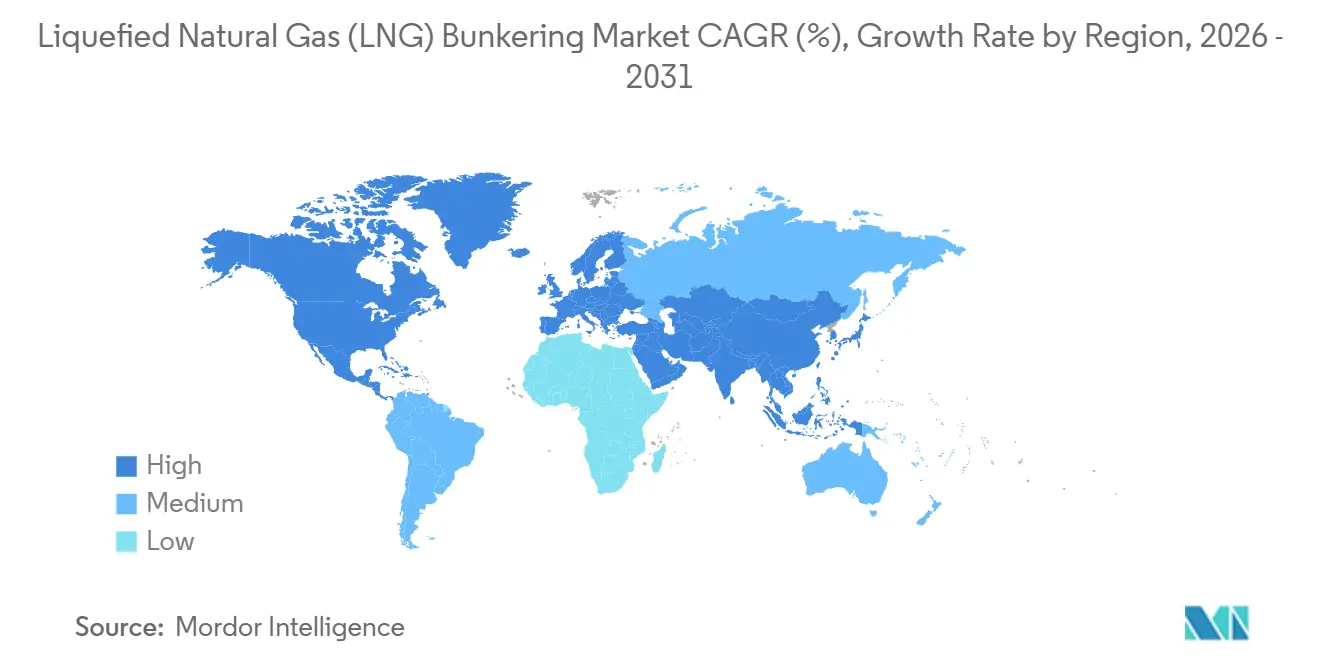

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

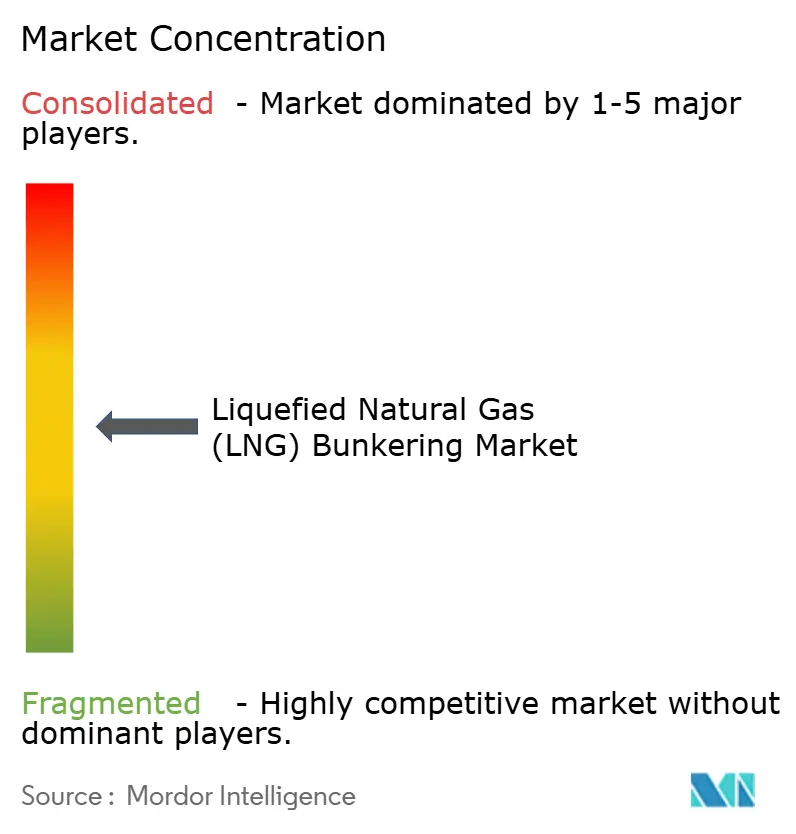

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Abastecimiento de Gas Natural Licuado (GNL) por Mordor Intelligence

El tamaño del Mercado de Abastecimiento de Gas Natural Licuado en términos de capacidad instalada se proyecta en 8,75 millones de toneladas métricas en 2025, 13,68 millones de toneladas métricas en 2026, y alcanzará 56,29 millones de toneladas métricas para 2031, creciendo a una CAGR del 32,70% de 2026 a 2031. La adopción continua está anclada en el límite de azufre del 0,5% de la Organización Marítima Internacional, que orientó a los armadores hacia el GNL como la vía de cumplimiento más económica para nuevas construcciones. La rápida renovación de la flota, los mecanismos más sólidos de cobertura de precios ofrecidos por las grandes empresas energéticas integradas y la expansión de la infraestructura en puertos hub están reforzando la demanda. El comportamiento competitivo ha cambiado a medida que los proveedores de GNL en la cadena ascendente amplían acuerdos combinados de combustible e infraestructura, mientras que la presión regulatoria ahora incluye objetivos de intensidad de carbono que favorecen los combustibles bajos en carbono frente al fuelóleo de alto contenido en azufre. Los elevados requisitos de capital para los buques de abastecimiento y los tanques en tierra aún limitan la diversificación geográfica, aunque los avances tecnológicos que reducen el deslizamiento de metano y permiten mezclar bio-GNL están ampliando el margen ambiental del GNL.

Conclusiones Clave del Informe

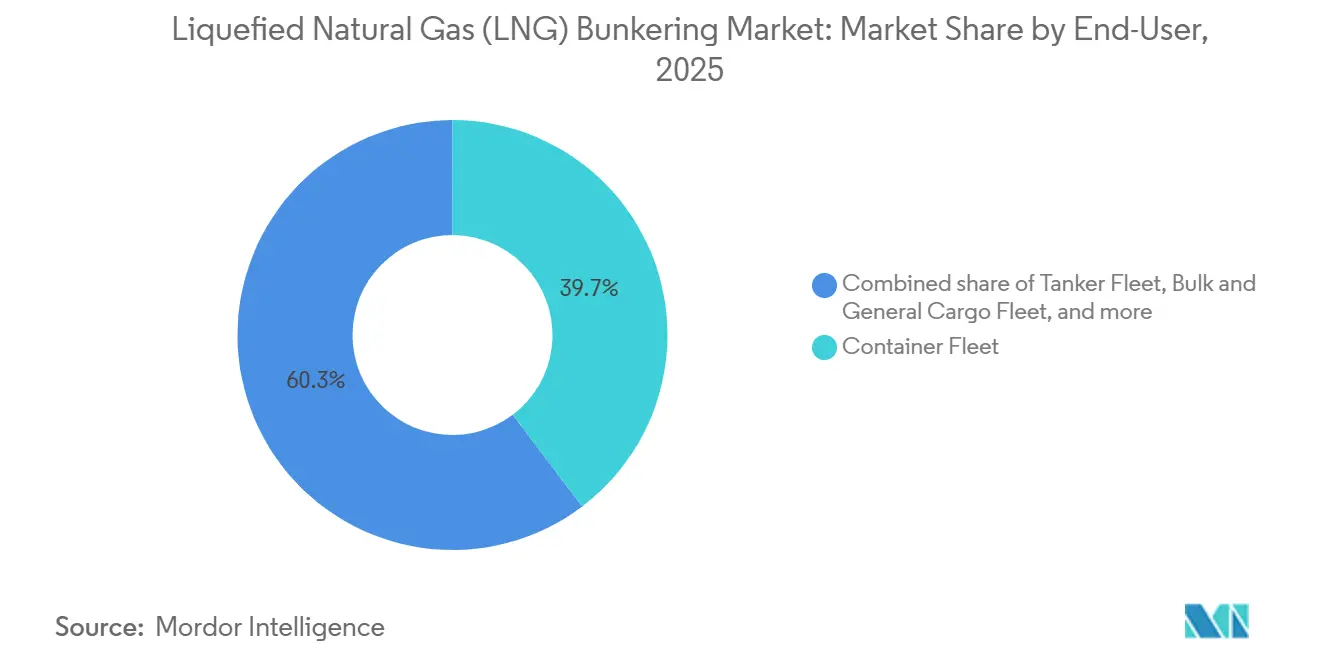

- Por usuario final, las operaciones de la flota de portacontenedores lideraron con el 39,7% de la participación del mercado de abastecimiento de GNL en 2025 y se prevé que se expandan a una CAGR del 35,8% hasta 2031.

- Por geografía, Europa capturó una participación del 72,4% del tamaño del mercado de abastecimiento de GNL en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 40,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Abastecimiento de Gas Natural Licuado (GNL)

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso del cumplimiento del límite de azufre IMO 2020 | 8.2% | Global, con mayor aplicación en la UE, América del Norte y Singapur | Corto plazo (≤ 2 años) |

| Rápido crecimiento en el libro de pedidos de buques propulsados por GNL | 9.5% | Global, concentrado en astilleros de Asia-Pacífico y operadores de líneas regulares europeos | Mediano plazo (2-4 años) |

| Expansión de la infraestructura global de abastecimiento de GNL | 7.8% | Europa (Róterdam, Amberes), Asia-Pacífico (Singapur, Zhoushan), América del Norte (Golfo de EE. UU.) | Mediano plazo (2-4 años) |

| Competitividad en costes del GNL frente a los fuelóleos de bajo contenido en azufre | 4.6% | Asia-Pacífico, Oriente Medio, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Surgimiento del e-metano que permite el suministro de GNL neutro en carbono | 3.2% | Europa (cumplimiento de FuelEU Maritime), América del Norte, con proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Automatización y soluciones de gemelo digital que mejoran la seguridad del abastecimiento | 2.1% | Global, con adopción temprana en Singapur, Róterdam y puertos tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso del Cumplimiento del Límite de Azufre IMO 2020

El límite de azufre del 0,5% que entró en vigor en 2020 eliminó la ventaja de coste del fuelóleo de alto contenido en azufre, dejando a los armadores con raspadores, fuelóleo de muy bajo contenido en azufre o GNL. Las reconversiones de raspadores se estabilizaron cerca de los 5.000 buques en 2024, mientras que el GNL mantuvo una ventaja de precio de entre 150 y 250 USD por tonelada métrica sobre el VLSFO en los principales puertos clave, inclinando las decisiones de nuevas construcciones hacia motores de doble combustible.[1]Organización Marítima Internacional, "IMO 2020 – Garantizando el Cumplimiento," imo.org Las intensificadas inspecciones del Estado rector del puerto en Singapur y Róterdam durante 2025 elevaron el coste del incumplimiento, acelerando la renovación de la flota hacia el tonelaje con capacidad para GNL.

Rápido Crecimiento en el Libro de Pedidos de Buques Propulsados por GNL

Los datos de las sociedades de clasificación mostraron 535 buques propulsados por GNL en servicio y 509 en pedido a abril de 2024, con los portacontenedores representando más de la mitad de la capacidad.[2]DNV, "Plataforma de Información sobre Combustibles Alternativos," dnv.com CMA CGM por sí sola contrató 77 buques propulsados por GNL, con 44 entregados a mediados de 2025. La concentración de pedidos en grandes unidades de portacontenedores ha creado un ciclo virtuoso de demanda de combustible predecible que sustenta un mayor gasto en infraestructura en los puertos clave.

Expansión de la Infraestructura Global de Abastecimiento de GNL

La terminal Gate de Róterdam completó una ampliación de 50.000 metros cúbicos en 2024, duplicando el rendimiento de carga por camión para las rutas del Mar del Norte y el Báltico. Singapur inauguró una segunda terminal de abastecimiento a finales de 2024, aumentando la capacidad de abastecimiento simultáneo a 12 buques. La terminal de Zhoushan en China inició operaciones a principios de 2025 con 30.000 metros cúbicos de almacenamiento para servir al transporte costero nacional. A pesar de estos avances, un buque de abastecimiento construido específicamente para este fin todavía cuesta entre 50 y 80 millones de USD, lo que frena la inversión en puertos más pequeños.

Competitividad en Costes del GNL frente a los Fuelóleos de Bajo Contenido en Azufre

En Singapur, el combustible de abastecimiento de GNL promedió 650 USD por tonelada métrica en el primer semestre de 2025, frente a 800 USD del VLSFO, un descuento del 19% que superó la menor densidad energética del GNL. Los contratos de suministro a largo plazo indexados a referencias del petróleo, como un acuerdo a 10 años entre TotalEnergies y CMA CGM firmado en 2024, amortiguan la volatilidad de los precios en el mercado spot para los grandes operadores de líneas regulares.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado CAPEX para buques de abastecimiento y tanques en tierra | -3.8% | América del Sur, África, puertos asiáticos secundarios, mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad de los precios spot del GNL | -2.2% | Mercados spot de Asia-Pacífico, Europa (precios vinculados al TTF), con impacto limitado donde dominan los contratos a largo plazo | Corto plazo (≤ 2 años) |

| Preocupaciones por el deslizamiento de metano y las emisiones de GEI en el ciclo de vida | -2.4% | Global, con mayor escrutinio en la UE y América del Norte bajo mandatos de evaluación del ciclo de vida | Largo plazo (≥ 4 años) |

| Aumento de la inversión hacia el abastecimiento con metanol y amoníaco | -1.8% | Europa (adopción de metanol liderada por Maersk), Asia-Pacífico (centros de I+D de amoníaco), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX para Buques de Abastecimiento y Tanques en Tierra

Un buque de abastecimiento de 7.500 metros cúbicos requiere entre 60 y 75 millones de USD para su construcción y hasta 8 millones de USD anuales para operaciones. Las inversiones en tanques en tierra superan los 120 millones de USD e implican 24 meses de tramitación bajo la norma ISO 20519 y el Código IGF, lo que retrasa los proyectos en los mercados emergentes.[3]Organización Internacional de Normalización, "ISO 20519: Sistemas de Suministro de Combustible de GNL," iso.org Este obstáculo de costes obliga a los operadores en rutas secundarias a desviarse a los principales centros o a transportar combustible adicional, erosionando la ventaja económica del GNL.

Deslizamiento de Metano y Preocupaciones por las Emisiones de GEI en el Ciclo de Vida

Estudios de pozo a estela encontraron tasas de deslizamiento de metano de entre el 2,5% y el 3,5% en motores de doble combustible de alta presión, compensando aproximadamente un tercio del beneficio de CO₂ del GNL frente al fuelóleo de muy bajo contenido en azufre.[4]Consejo Internacional sobre Transporte Limpio, "Estudio Actualizado de Emisiones de Pozo a Estela," theicct.org Los fabricantes de motores introdujeron modelos de baja presión en 2025 que reducen el deslizamiento por debajo del 1%, aunque las reconversiones cuestan entre 3 y 5 millones de USD por buque, elevando los umbrales de recuperación de la inversión. El reglamento FuelEU Maritime de la UE, vigente desde 2025, penaliza el deslizamiento de metano en los cálculos de intensidad de carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Flota de Portacontenedores Comanda Volumen y Crecimiento

Las operaciones de la flota de portacontenedores representaron el 39,7% del tamaño del mercado de abastecimiento de GNL en 2025 y se proyecta que crecerán a una CAGR del 35,8% hasta 2031. La flota de 44 buques operativos propulsados por GNL de CMA CGM y las 33 unidades adicionales en pedido ilustran el compromiso de escala de los grandes operadores de líneas regulares. La capacidad de negociar contratos de suministro a largo plazo y asegurar atraques prioritarios en los puertos clave sustenta la adopción. La incorporación de la flota de buques tanque se mantiene por debajo del 2% del libro de pedidos de nuevas construcciones porque los fletadores se resisten a las primas de flete, y las terminales de carga en Oriente Medio y África Occidental carecen de infraestructura de GNL. Los operadores de carga a granel y carga general se enfrentan a obstáculos similares, ya que el espacio de la bodega de carga se sacrifica en favor de los tanques de combustible y los mercados de flete siguen siendo fragmentados.

El mercado de abastecimiento de GNL sigue dependiendo del tráfico de portacontenedores a lo largo de los corredores Asia-Europa y transpacíficos, reforzando la concentración de infraestructura en Singapur, Róterdam y el Golfo de EE. UU. Los ferris y los buques de apoyo marino en Noruega se benefician de subsidios que compensan el 40% de los costes de conversión, mientras que las líneas de cruceros despliegan GNL para cumplir los mandatos de calidad del aire en ciudades portuarias del Mediterráneo y el Caribe. El crecimiento futuro depende de si la Organización Marítima Internacional endurece los objetivos de intensidad de carbono para 2030 y 2040 lo suficiente como para inclinar la inversión hacia el metanol o el amoníaco. La evidencia temprana sugiere que los transportistas de portacontenedores mantendrán los compromisos con el GNL porque el volumen de la red permite cubrir las oscilaciones en los precios del combustible y amortizar los costes de capital en flotas de gran tamaño.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Europa capturó el 72,4% de la participación del mercado de abastecimiento de GNL en 2025, respaldada por las tempranas medidas regulatorias, las densas redes de transporte marítimo de corta distancia y la madura infraestructura en tierra del continente. Los puertos de Róterdam, Amberes y Escandinavia ofrecieron abastecimiento simultáneo para más de 40 buques a mediados de 2025. Las terminales de unidades flotantes de almacenamiento y regasificación reconvertidas de Alemania en Brunsbüttel y Wilhelmshaven añadieron capacidad de abastecimiento de GNL en 2024, sirviendo a las rutas del Báltico y el Mar del Norte. Las directrices actualizadas de la Agencia Europea de Seguridad Marítima armonizaron los protocolos de seguridad y simplificaron las operaciones transfronterizas en 2024.

Se prevé que Asia-Pacífico crezca a una CAGR del 40,5% hasta 2031, impulsada por la segunda terminal de Singapur, la expansión de Zhoushan en China y el despliegue de buques de abastecimiento dedicados en Corea del Sur. La capacidad de abastecimiento de Singapur aumentó a 12 operaciones simultáneas en 2024, apoyando los volúmenes de líneas regulares a través del Estrecho de Malaca. En China, los tanques en tierra de 30.000 metros cúbicos de Zhoushan abrieron a principios de 2025, sirviendo a los alimentadores costeros nacionales y al comercio a granel. Japón y Corea del Sur prefieren los buques de abastecimiento a los tanques en tierra para limitar el capital inicial, aunque esta estrategia limita el rendimiento y puede requerir activos adicionales a medida que crece la flota.

América del Norte sigue siendo un nicho, con el Golfo de EE. UU. representando la mayor parte de los volúmenes regionales. Harvey Gulf opera dos buques de abastecimiento que sirven al suministro marino en alta mar y a los alimentadores de portacontenedores, mientras que los puertos de la Costa Oeste y Canadá esperan marcos regulatorios más claros. América del Sur y Oriente Medio y África contribuyeron con menos del 3% de los volúmenes de 2025. Petrobras pausó la expansión en Santos pendiente de reformas en los precios del gas nacional, y Panamá carece de almacenamiento de GNL, desviando la demanda de abastecimiento hacia el Golfo de EE. UU. QatarEnergy encargó un buque de abastecimiento en 2025 para entrega en 2027 con el fin de servir al Puerto de Hamad, señalando el potencial de crecimiento futuro en Oriente Medio.

Panorama Competitivo

El mercado de abastecimiento de GNL exhibe una concentración moderada. Los grandes grupos energéticos integrados (Shell, TotalEnergies y ENGIE) controlan alrededor del 45% de los volúmenes globales a través del suministro de GNL en origen, los contratos de compra a largo plazo y la coinversión en infraestructura portuaria. Shell amplió sus operaciones a 15 puertos en 2025 y ofrece coberturas de precios que los actores más pequeños no pueden igualar. El contrato de suministro a 10 años de TotalEnergies indexado al Brent con CMA CGM reduce la exposición a la volatilidad del precio del gas en el mercado spot y asegura el rendimiento para sus buques de abastecimiento fletados.

Los especialistas regionales están consolidando nichos defendibles. Gasum opera la única red de camión a barco del Báltico y añadió el buque de abastecimiento Coralius de 7.500 metros cúbicos en Gotemburgo en 2025. Pavilion Energy colabora con la autoridad portuaria de Singapur, utilizando soluciones de camión a barco para atender el tráfico de alimentadores y cruceros. Los licenciadores de tecnología como GTT capturan valor a través de sistemas de contención de membrana desplegados en el 80% de los portacontenedores propulsados por GNL pedidos en 2024-2025.

Las oportunidades en espacios no cubiertos permanecen en los puertos secundarios. El servicio de camión a barco de Crowley Maritime en Jacksonville, Florida, se expandió al Puerto Everglades en 2025, apuntando a los alimentadores de portacontenedores del Caribe y los buques de crucero. Los combustibles alternativos representan amenazas competitivas: Maersk encargó 25 buques preparados para metanol, y MAN Energy Solutions introdujo motores compatibles con amoníaco, lo que lleva a los puertos a diseñar instalaciones modulares que acomoden múltiples tipos de combustible.

Líderes de la Industria de Abastecimiento de Gas Natural Licuado (GNL)

Shell PLC

TotalEnergies SE

Gasum Oy

Engie SA

Peninsula Petroleum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: RMK Marine, un astillero turco, inició la ceremonia de corte de acero para su último buque, el Celsius, diseñado para el abastecimiento de GNL y bio-GNL. En un movimiento relacionado, Gasum ha asegurado un contrato de fletamento para este nuevo buque de abastecimiento, que comenzará operaciones en 2027, reforzando su compromiso de mejorar la presencia del GNL y el bio-GNL en el sector marítimo del noroeste de Europa.

- Enero de 2026: Gaztransport & Technigaz (GTT) de Francia, especialista en contención tecnológica, ha sido encargada por el astillero surcoreano Hanwha Ocean de diseñar tanques para siete nuevos transportadores de gas natural licuado (GNL).

- Diciembre de 2025: Galveston LNG Bunker Port (GLBP) ha dado un paso significativo hacia adelante, superando las meras etapas de permisos y diseño. El puerto ha firmado un acuerdo comercial de principales condiciones, marcando un momento crucial para las operaciones de combustible de abastecimiento de GNL en la Bahía de Galveston.

- Noviembre de 2025: Wärtsilä Gas Solutions, una división del grupo tecnológico Wärtsilä, suministrará soluciones para un nuevo Buque de Abastecimiento de GNL construido en el Astillero Jiangnan en China para Shanghai International Port Group (SIPG) Energy Shanghai Co. El alcance incluye el sistema de manejo de carga, el sistema de suministro de gas combustible y el sistema de relicuefacción de gas de evaporación.

Alcance del Informe del Mercado Global de Abastecimiento de Gas Natural Licuado (GNL)

Las regulaciones ambientales más estrictas impulsan el abastecimiento de GNL y han surgido como una alternativa más limpia para el reabastecimiento de combustible de los buques, utilizando Gas Natural Licuado (GNL) en lugar de combustibles marinos tradicionales como el fuelóleo pesado. Si bien el GNL ofrece la ventaja de la reducción de emisiones, su adopción requiere infraestructura criogénica especializada y el cumplimiento de estrictos protocolos de seguridad.

El mercado global de abastecimiento de gas natural licuado (GNL) está segmentado por usuario final y geografía. Por usuario final, el mercado está segmentado en flota de buques tanque, flota de portacontenedores, flota de carga a granel y carga general, ferris y OSV, y otros usuarios finales. Los pronósticos del mercado se proporcionan en términos de volumen (Toneladas Métricas).

| Flota de Buques Tanque |

| Flota de Portacontenedores |

| Flota de Carga a Granel y Carga General |

| Ferris y OSV |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Suecia | |

| Bélgica | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Singapur | |

| Malasia | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Panamá | |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Omán | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Usuario Final | Flota de Buques Tanque | |

| Flota de Portacontenedores | ||

| Flota de Carga a Granel y Carga General | ||

| Ferris y OSV | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Suecia | ||

| Bélgica | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Panamá | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Omán | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de abastecimiento de GNL?

El tamaño del mercado de abastecimiento de GNL alcanzó los 13,68 millones de toneladas métricas en 2026 y se prevé que supere los 56,29 millones de toneladas métricas en 2031.

¿Cuál es la tasa de crecimiento esperada para el abastecimiento de GNL entre 2026 y 2031?

Se anticipa que la capacidad nominal se expandirá a una sólida CAGR del 32,7% durante el período de pronóstico.

¿Qué segmento de buques está impulsando la demanda de combustible marino de GNL?

El transporte marítimo de portacontenedores lidera la demanda, con el 39,7% del volumen de abastecimiento en 2025 y una proyección de crecimiento a una CAGR del 35,8% hasta 2031.

¿Qué región está preparada para el crecimiento más rápido en el abastecimiento de GNL?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 40,5% hasta 2031, a medida que Singapur, China y Corea del Sur expanden su infraestructura.

¿Cuáles son los principales desafíos que enfrenta la adopción más amplia del abastecimiento de GNL?

Los elevados costes de capital para los activos de abastecimiento y las preocupaciones sobre el deslizamiento de metano siguen siendo las principales restricciones a pesar del progreso tecnológico y las regulaciones favorables.

¿Quiénes son los principales proveedores en el espacio de abastecimiento de GNL?

Los grandes grupos energéticos integrados como Shell, TotalEnergies y ENGIE controlan aproximadamente el 45% de los volúmenes globales, mientras que los especialistas regionales como Gasum y Pavilion Energy mantienen posiciones sólidas en sus mercados domésticos.

Última actualización de la página el: