Tamaño y Participación del Mercado de Combustible de Búnker de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

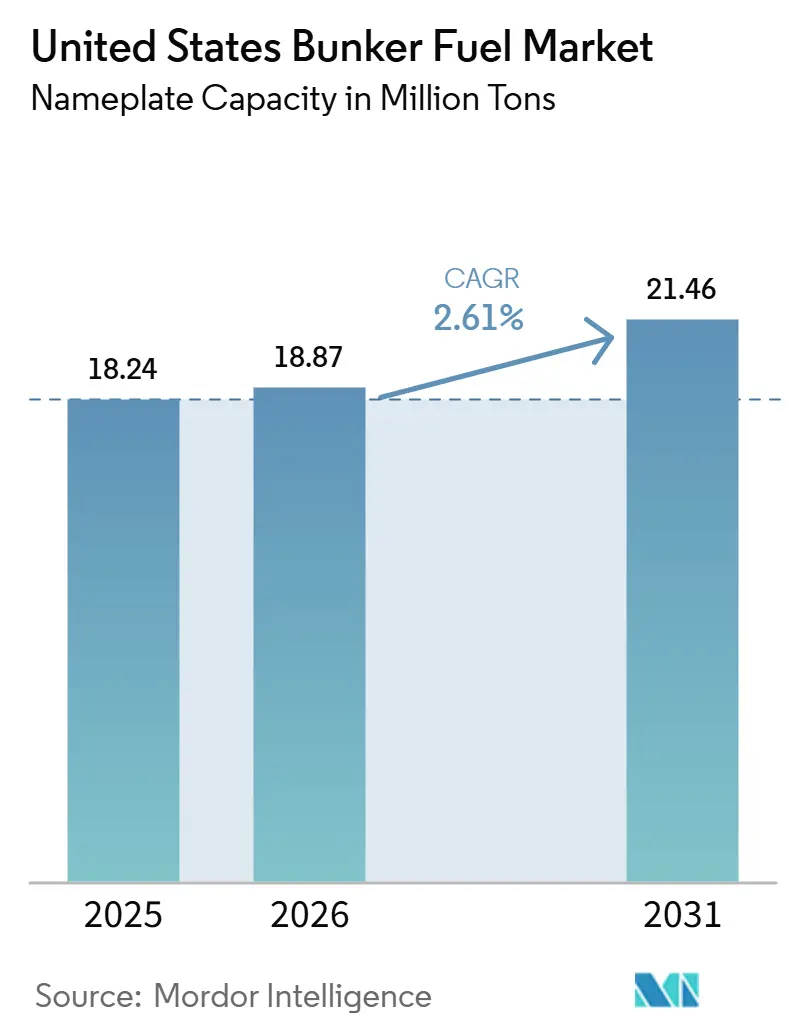

| Volumen del Mercado (2026) | 18.87 Millones de toneladas |

| Volumen del Mercado (2031) | 21.46 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustible de Búnker de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Combustible Bunker de los Estados Unidos en términos de capacidad nominal fue valorado en 18,24 millones de toneladas en 2025 y se estima que crecerá desde 18,87 millones de toneladas en 2026 hasta alcanzar 21,46 millones de toneladas para 2031, a una CAGR del 2,61% durante el período de pronóstico (2026-2031). Cada corriente regulatoria importante, los límites de azufre de la IMO, los programas estatales de carbono y los nuevos créditos fiscales federales, convergen ahora para orientar a los operadores a alejarse de los combustibles tradicionales y hacia alternativas que prometen menores emisiones durante el ciclo de vida y costos de cumplimiento más predecibles. El fueloil de muy bajo contenido en azufre (VLSFO) sigue siendo la principal opción de cumplimiento, aunque la expansión de la infraestructura de gas natural licuado (GNL) en Houston, Los Ángeles y Jacksonville está comenzando a reconfigurar las expectativas de demanda en favor de las opciones basadas en gas. El alijamiento de buque a buque, aún dominante en el Golfo de México, continúa sustentando el 45% de los volúmenes nacionales de abastecimiento de combustible, pero los remolcadores articulados de propósito específico están acortando los tiempos de transferencia y reduciendo los costos de entrega de GNL en múltiples corredores costeros. Al mismo tiempo, el Estándar de Combustible de Bajo Carbono (LCFS) de California, combinado con los incentivos de la Ley de Reducción de la Inflación para el hidrógeno verde y el carbono capturado, está llevando 2.000 millones de USD de capacidad de metanol verde a la Costa del Golfo, creando un futuro centro de suministro de combustible bunker de cero emisiones de carbono.

Conclusiones Clave del Informe

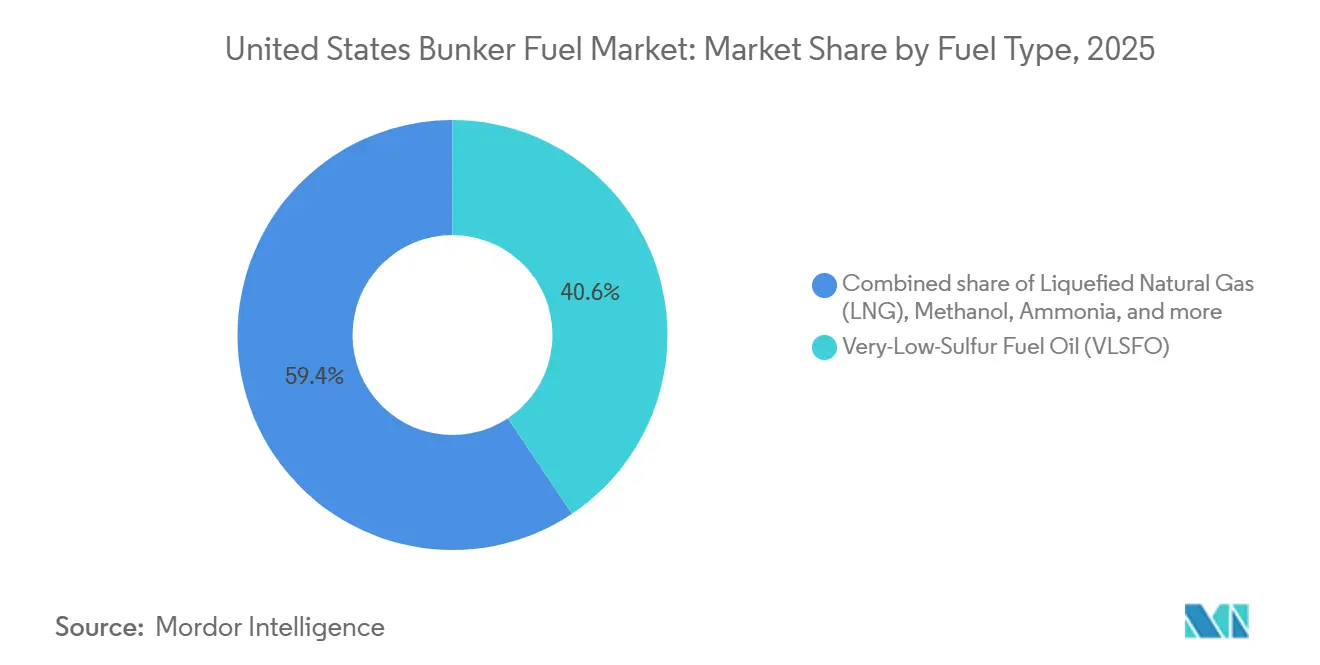

- Por tipo de combustible, el VLSFO lideró con el 40,63% de la participación del mercado de combustible de búnker de los Estados Unidos en 2025, mientras que se proyecta que el LNG se expanda a una CAGR del 9,1% hasta 2031.

- Por método de abastecimiento, las transferencias buque a buque representaron el 45,11% del tamaño del mercado de combustible de búnker de los Estados Unidos en 2025, y se prevé que las operaciones de barcaza de LNG a buque crezcan a una CAGR del 8,6% entre 2026 y 2031.

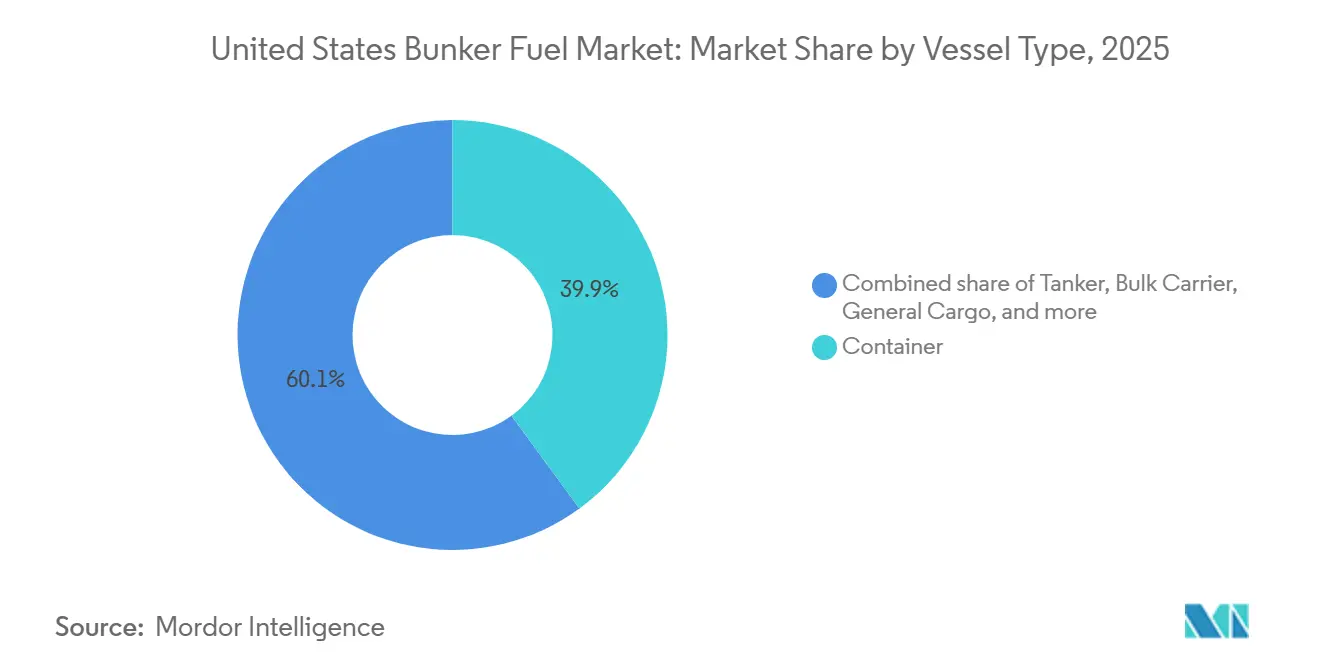

- Por tipo de embarcación, los buques portacontenedores capturaron el 39,94% del tamaño del mercado de combustible de búnker de los Estados Unidos en 2025, mientras que se espera que los graneleros registren una CAGR del 3,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Combustible de Búnker de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del cumplimiento del límite de azufre de la OMI 2020 | 0.5% | Nacional, con concentración en los puertos de la Costa del Golfo y la Costa Oeste | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de abastecimiento de LNG en los EE. UU. | 0.8% | Costa del Golfo (Houston, Corpus Christi), Costa Oeste (Los Ángeles, Long Beach), Sureste (Jacksonville) | Mediano plazo (2-4 años) |

| Crecimiento del tráfico de buques tanque y portacontenedores de los EE. UU. | 0.4% | Nacional, liderado por el complejo de Los Ángeles-Long Beach y el Canal Marítimo de Houston | Mediano plazo (2-4 años) |

| Demanda de líneas de cruceros por combustibles de bajo contenido en azufre | 0.2% | Sureste (Miami, Port Canaveral, Galveston) y rutas estacionales de Alaska | Corto plazo (≤ 2 años) |

| Combustibles de búnker de mezcla biorrenovable impulsados por el LCFS de California | 0.3% | Puertos de California (Los Ángeles, Long Beach, Oakland, San Diego) | Mediano plazo (2-4 años) |

| Créditos fiscales de la IRA que catalizan el suministro de metanol verde | 0.6% | Centros de producción de la Costa del Golfo con expansión hacia la distribución en la Costa Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del cumplimiento del límite de azufre de la OMI 2020

Las brechas en la configuración de las refinerías de la Costa Este obligaron a realinear el suministro hacia las plantas del Golfo que poseen equipos de mejora de residuos, creando plazos de entrega más largos para las compras en el mercado spot.[1]Administración de Información Energética de los EE. UU., "Perspectiva Energética a Corto Plazo," eia.gov El estrechamiento del diferencial HSFO–VLSFO, actualmente cercano a 50 USD por tonelada métrica, ha eliminado el argumento de inversión para nuevas adaptaciones de depuradores, obligando a más operadores a utilizar combustibles conformes. Los buques equipados con depuradores ya en servicio continúan consumiendo HSFO, pero las restricciones más estrictas sobre las aguas de lavado en California y Connecticut están limitando los sistemas de circuito abierto y reduciendo la flexibilidad geográfica. Las detenciones por infracciones de azufre aumentaron un 18% en 2025, ya que los inspectores del Guardacostas de los EE. UU. intensificaron el muestreo en las principales terminales de portacontenedores y buques tanque.[2]Guardacostas de los EE. UU., "Informe Anual de Control del Estado del Puerto 2025," uscg.mil En conjunto, estos factores estabilizan la prima de cumplimiento que sustenta la demanda de VLSFO dentro del mercado de combustible de búnker de los Estados Unidos.

Expansión de la Infraestructura de Abastecimiento de LNG de los EE. UU.

Las subvenciones federales y estatales que superan los 65 millones de USD han catalizado el inicio de obras de instalaciones de LNG en tierra en Los Ángeles y Jacksonville, apoyando el tonelaje de portacontenedores y cruceros de combustible dual que llegará a partir de 2026. Los proveedores del Canal Marítimo de Houston aprovechan las terminales de licuefacción existentes para las transferencias buque a buque en alta mar, reduciendo un 15% los costes de entrega de LNG en comparación con las entregas en barcaza. La primera barcaza de LNG de abastecimiento de búnker conforme con la Ley Jones de 12.000 metros cúbicos entró en servicio en Jacksonville en marzo de 2025 y redujo el tiempo de repostaje en un 40%, estableciendo un nuevo punto de referencia para la eficiencia costera. Las preocupaciones por el escape de metano llevaron a la Agencia de Protección Ambiental a proponer un monitoreo sobre el motor que podría añadir 0,5 millones de USD a las nuevas construcciones, pero los fabricantes de equipos originales están implementando sistemas de combustión de circuito cerrado que afirman reducir el escape en un 70%. La adopción temprana de LNG por parte de Carnival Corporation y Royal Caribbean para doce próximos cruceros garantiza un ancla de demanda que reduce el riesgo de compromisos adicionales de infraestructura.

Crecimiento del Tráfico de Buques Tanque y Portacontenedores de los EE. UU.

El rendimiento de Los Ángeles–Long Beach ascendió a 18,2 millones de TEU en 2025, un repunte del 6,3% vinculado al acercamiento de la producción de bienes de consumo terminados a México. Los buques portacontenedores ultragrandes (ULCV) mejoran la eficiencia por unidad, pero aun así aumentan los volúmenes absolutos de combustible de búnker cuando se miden en relación con la carga total movilizada, preservando el potencial alcista para el mercado de combustible de búnker de los Estados Unidos. Las exportaciones de diésel y gasolina desde Corpus Christi y Port Arthur aumentaron un 9% con respecto a los niveles de 2024, impulsando la demanda de buques tanque de productos para VLSFO y, cada vez más, LNG. Los tránsitos reconfigurables del canal Neopanamax canalizan ahora más carga asiática directamente hacia el Golfo, redistribuyendo la demanda de combustible fuera de la Costa Oeste y reduciendo los inventarios en torno a Houston. Los movimientos de cabotaje de la Ley Jones, respaldados por 1,8 millones de toneladas métricas de demanda anual de VLSFO, proporcionan una base que modera la volatilidad durante las perturbaciones del comercio mundial.

Combustibles de Búnker de Mezcla Biorrenovable Impulsados por el LCFS de California

Los créditos medios del LCFS de 105 USD por tonelada de CO₂ impulsaron la competitividad de costes de las mezclas biorrenovables en 30-40 USD por tonelada métrica en Los Ángeles y Long Beach en 2025.[3]Junta de Recursos del Aire de California, "Informe de Créditos del Estándar de Combustible de Bajo Carbono 2025," arb.ca.gov World Fuel Services y Neste comenzaron la entrega rutinaria de HVO en San Diego, dirigida a los armadores de líneas regulares deseosos de reducir las emisiones de Alcance 3 para los cargadores minoristas. La refinería El Segundo de Chevron coprocesa ahora aceite de soja y sebo, produciendo combustibles de búnker sustitutivos que cumplen con la norma ASTM D975 y generan tanto créditos LCFS como créditos federales RIN. Los déficits de materias primas —dado que California satisface solo el 15% de su propia demanda de diésel renovable— obligan a importar aceite de cocina usado del Medio Oeste, lo que amplía los diferenciales logísticos y expone al riesgo de precios ante los cuellos de botella ferroviarios. La propuesta de elegibilidad del LCFS para los viajes internacionales podría triplicar el mercado potencial y catalizar la entrada de nuevos proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto coste de capital de los activos de abastecimiento de LNG | -0.4% | Nacional, con presión aguda en los puertos medianos (Savannah, Charleston, Mobile) | Mediano plazo (2-4 años) |

| Volatilidad del precio del crudo que afecta la economía del combustible | -0.3% | Nacional, con mayor exposición en los centros de refinación de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Depuradores de adaptación que reducen el consumo de combustible de bajo contenido en azufre | -0.2% | Nacional, concentrado entre las flotas de buques tanque y graneleros | Corto plazo (≤ 2 años) |

| Posible impuesto al carbono que desvía la inversión | -0.3% | Nacional, con incertidumbre estratégica que afecta las decisiones de infraestructura de largo ciclo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Capital de los Activos de Abastecimiento de LNG

Las barcazas de LNG de propósito específico cuestan entre 40 y 60 millones de USD, mientras que las instalaciones en tierra superan los 80 millones de USD, niveles de capital que los puertos de menor tamaño tienen dificultades para financiar sin certeza de volumen. Solo tres barcazas de LNG conformes con la Ley Jones estaban en servicio a principios de 2026, lo que generó brechas de suministro en los intercambios costeros y obligó a transferencias de camión a buque que elevan los precios de entrega hasta un 30%. Las condiciones de financiación se han endurecido a medida que los prestamistas consideran el riesgo de disrupción por el amoníaco y el hidrógeno, lo que eleva los requisitos de capital propio por encima del 40% y las tasas de rentabilidad mínima hacia el 15%. Houston pospuso una terminal de LNG de 90 millones de USD a finales de 2025 debido a la incertidumbre de la demanda, señalando una cautela continuada entre las autoridades portuarias. Hasta que se concreten más contratos de compra a largo plazo, el crecimiento de la infraestructura de LNG fuera de los centros principales seguirá rezagado respecto a las necesidades más amplias del mercado.

Volatilidad del Precio del Crudo que Afecta la Economía del Combustible

Las oscilaciones del Brent entre 70 y 95 USD por barril en 2025 han distorsionado los modelos de cobertura y obligado a los proveedores a acortar los plazos de los contratos de 18 a 9 meses. El diferencial VLSFO–MGO se amplió a 120 USD por tonelada métrica durante las paradas de las refinerías de la Costa del Golfo, para luego colapsar a 60 USD a finales de año, dejando a los operadores con existencias en pérdida. Los precios del LNG se desvincularon del petróleo, promediando 2,50 USD por MMBtu en Henry Hub, lo que animó a los operadores de combustible dual a cambiar a destilados cuando el precio spot del petróleo se disparaba. Los diferenciales variables impulsaron a los compradores hacia fórmulas indexadas mensuales que transfieren el riesgo aguas abajo, reduciendo los márgenes de los proveedores en el mercado de combustible de búnker de los Estados Unidos. La volatilidad persistente desincentiva la inversión en infraestructura que depende de tarifas de rendimiento estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: el LNG Asciende Mientras el VLSFO se Estabiliza

El VLSFO representó el 40,63% del tamaño del mercado de combustible de búnker de los Estados Unidos en 2025, anclando la demanda de cumplimiento para la flota en general. Se prevé que el LNG se expanda a un ritmo anual del 9,1%, respaldado por la entrega de nuevas construcciones de combustible dual y tres nuevas barcazas de búnker programadas antes de 2028, lo que ofrece a los operadores una ruta viable para cumplir los objetivos de emisiones de 2030. El MGO y el ULSFO conservan funciones de nicho entre los buques de apoyo offshore, donde la simplicidad del motor supera la prima de coste. La demanda de HSFO se ha estabilizado en torno a los buques tanque y graneleros equipados con depuradores, pero afronta una reducción geográfica a medida que se endurecen las normas de descarga costera. El metanol y el amoníaco siguen siendo precomerciales, pero cuentan con más de 3.000 millones de USD en capacidad anunciada a lo largo de la Costa del Golfo, lo que señala una posible reconfiguración del panorama del mercado de combustible de búnker de los Estados Unidos después de 2028.

La desventaja de densidad energética del LNG se compensa parcialmente con menores costes de entrega vinculados a la abundante disponibilidad de gas doméstico. El crecimiento del VLSFO se está desacelerando a medida que los propietarios sopesan el pasivo de carbono a largo plazo frente a la flexibilidad de capital a corto plazo, una tensión que probablemente definirá la contratación en toda la flota durante el horizonte de pronóstico. El metanol verde gana credibilidad tras el acuerdo de compra de 200.000 toneladas métricas de Maersk, que establece un punto de referencia de precios para contratos adicionales.[4]A.P. Møller-Mærsk, "Anuncio del Acuerdo de Compra de Metanol Verde," maersk.com Las mezclas biorrenovables califican para créditos LCFS que subvencionan un coste de entrega competitivo en la Costa Oeste, aunque la escasez de materias primas limita el volumen inmediato. La realidad de los múltiples combustibles subraya la necesidad de que los proveedores mantengan carteras de combustibles diversificadas dentro del mercado de combustible de búnker de los Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Método de Abastecimiento: las Transferencias Offshore Dominan, las Barcazas Ganan Terreno

El alijamiento buque a buque representó el 45,11% de la actividad nacional de abastecimiento de búnker en 2025, liderado por las zonas de aguas profundas frente a Houston y la Bahía de Delaware, que atienden a grandes buques tanque de crudo y productos que se preparan para travesías transatlánticas. Las entregas por tubería y camión de puerto a buque siguen siendo esenciales para los volúmenes de escala pequeña, pero carecen de economías de escala para los buques portacontenedores cada vez más grandes, que ahora promedian 1.400 metros cúbicos por repostaje. La barcaza de LNG a buque es el método de más rápido crecimiento con una CAGR del 8,6% hasta 2031, impulsado por remolcadores articulados que reducen los tiempos de transferencia en un tercio, mejorando la utilización del atraque en Los Ángeles y Jacksonville. Los tanques ISO portátiles cubren las escalas remotas de Alaska y los Grandes Lagos, pero representan menos del 5% del volumen debido a la complejidad de su manejo.

La actualización de seguridad del Guardacostas de los EE. UU. de 2025 exige contención de doble barrera y monitoreo de vapor en tiempo real, lo que eleva los costes de construcción de barcazas pero reduce el riesgo de incidentes. Shell ha ordenado una segunda barcaza de LNG de 10.000 metros cúbicos para Los Ángeles, subrayando la confianza en el crecimiento basado en barcazas. Los ramales de tubería en construcción en Long Beach permitirán el manejo simultáneo de carga y el abastecimiento de búnker, ahorrando a los operadores un valioso tiempo en puerto. Los volúmenes de alijamiento offshore siguen siendo robustos, aunque podrían reducirse si la tarificación del carbono de la OMI penaliza el uso de combustible de alto contenido en azufre en los buques tanque equipados con depuradores. En consecuencia, los proveedores diversifican los modos de entrega para salvaguardar su participación en el cambiante mercado de combustible de búnker de los Estados Unidos.

Por Tipo de Embarcación: los Portacontenedores Lideran, los Graneleros se Aceleran

Los portacontenedores capturaron el 39,94% del tamaño del mercado de combustible de búnker de los Estados Unidos en 2025, ya que los intercambios comerciales entre Asia y la Costa Oeste de los EE. UU. se apoyaron en circuitos semanales predecibles que permiten ajustados calendarios de abastecimiento de combustible. Los buques tanque ocupan el segundo lugar gracias a las exportaciones de crudo y productos impulsadas por el esquisto, manteniendo una demanda estable en las terminales de la Costa del Golfo. Los graneleros están preparados para el crecimiento más rápido con una CAGR del 3,7% hasta 2031, a medida que el aumento de las exportaciones de cereales y la recuperación del carbón respaldan los despliegues de Panamax y Kamsarmax, muchos equipados con motores de combustible dual. Los buques de crucero siguen siendo un nicho en tonelaje pero con alto volumen por escala, especialmente en Miami y Galveston, donde las pruebas con LNG se están ampliando. Las embarcaciones de apoyo offshore y especializadas mantienen el MGO debido a la simplicidad operativa, aunque se enfrentan a la erosión de la eficiencia a medida que entran en servicio los sistemas híbridos de batería.

El despliegue de ULCV eleva los volúmenes de escala individual por encima de los 2.500 metros cúbicos, lo que incentiva proyectos de tuberías in situ en los puertos de la Costa Oeste. Los buques tanque de la Ley Jones continúan quemando VLSFO, creando un suelo de demanda aislado de los ciclos de carga mundiales. Los propietarios de graneleros, como Star Bulk y Eagle Bulk, han anunciado 18 nuevas construcciones de combustible dual que aseguran la demanda regional de LNG hasta 2028. Los ferris de pasajeros y ro-pax en las rutas de Alaska y Puerto Rico están añadiendo conexión a tierra, reduciendo el consumo de combustible en atraque en un 40% mientras mantienen el consumo durante la navegación. En conjunto, la dinámica por tipo de embarcación refuerza un equilibrio de múltiples combustibles que define el mercado de combustible de búnker de los Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La Costa del Golfo domina el suministro con aproximadamente la mitad de la capacidad de refinación de los EE. UU. y tres plantas de licuefacción de LNG que sustentan opciones de búnker flexibles, generando alrededor de 9 millones de toneladas métricas de demanda anual en 2025. El alijamiento offshore del Canal Marítimo de Houston gestiona 3,5 millones de toneladas métricas de transferencias buque a buque y está previsto que añada capacidad de metanol respaldada por créditos de la IRA que podrían reposicionar el corredor como un centro de exportación de cero emisiones de carbono para 2028. Corpus Christi y Port Arthur se benefician del aumento de las exportaciones de productos hacia América Latina, apoyando tanto la demanda de VLSFO como la emergente demanda de LNG entre los buques tanque de productos.

La demanda en la Costa Oeste alcanzó 5,2 millones de toneladas métricas en 2025, anclada por los circuitos de portacontenedores transpacíficos que realizan escalas semanales en Los Ángeles–Long Beach. Los créditos LCFS superiores a 100 USD por tonelada de CO₂ crean un subsidio que favorece las cadenas de suministro de mezclas biorrenovables, atrayendo a World Fuel Services y Neste hacia entregas conjuntas en San Diego. Las subvenciones federales financian una nueva instalación de LNG en tierra que abrirá en 2027, reduciendo los precios del gas entregado y reforzando el giro del mercado de combustible de búnker de los Estados Unidos hacia opciones de menor contenido en carbono en la costa del Pacífico.

El consumo en la Costa Este, de alrededor de 4,1 millones de toneladas métricas, está fragmentado entre Nueva York–Nueva Jersey, Savannah, Charleston y tres puertos de Florida con gran concentración de cruceros. Nueva York depende de las entregas por camión y tubería de puerto a buque porque el fondeo en aguas profundas es escaso, lo que añade entre un 10 y un 15% al coste de entrega. El crecimiento de dos dígitos de los portacontenedores en Savannah pone a prueba la capacidad actual de abastecimiento de búnker, lo que lleva a la Autoridad de Puertos de Georgia a estudiar soluciones móviles de LNG, aunque la implementación se retrasa ahora más allá de 2027. La barcaza de LNG de 12.000 metros cúbicos de Jacksonville ya ha desviado buques de alimentación de Savannah al reducir el tiempo de repostaje en un 40%, demostrando cómo las ventajas en infraestructura pueden cambiar rápidamente las participaciones regionales dentro del mercado de combustible de búnker de los Estados Unidos.

Panorama Competitivo

Las grandes empresas integradas —ExxonMobil, Shell, Chevron, BP y TotalEnergies— controlan aproximadamente el 55% de la infraestructura costera a través de refinerías, terminales de mezcla y almacenamiento dedicado, lo que asegura el suministro para los compradores de alto volumen. Los operadores independientes, como World Fuel Services, Peninsula Petroleum, Trafigura y Glencore, ganan participación mediante precios flexibles y redes de entrega justo a tiempo que eluden las restricciones del almacenamiento convencional, una estrategia que resuena entre las líneas de contenedores y los propietarios de tramping que buscan eficiencia en el capital circulante. La competencia ahora depende de la preparación para los combustibles alternativos; por ejemplo, Shell puso en servicio una segunda barcaza de LNG en Los Ángeles en enero de 2026, fidelizando a los clientes de portacontenedores de combustible dual y a las líneas de cruceros que aspiran a compromisos de cero emisiones netas.

TotalEnergies se asoció con Neste en agosto de 2025 para mezclar combustibles marinos renovables en Houston y Corpus Christi, creando una cadena verticalmente integrada desde la materia prima hasta la entrega que socava las primas del mercado spot. Los puertos de tamaño mediano ofrecen oportunidades en espacios no explotados porque la infraestructura de LNG y metanol va por detrás de las proyecciones de demanda; Crowley Maritime y Seacor aseguraron plazas de nueva construcción para dos barcazas de LNG conformes con la Ley Jones para cubrir esta brecha antes de 2028. La verificación digital es otro campo de batalla, ya que Maersk está probando herramientas de calidad de combustible basadas en cadena de bloques que automatizan la declaración de cumplimiento, estableciendo potencialmente un nuevo estándar de transparencia para los proveedores.

La carrera tecnológica se extiende a los fabricantes de motores; Wärtsilä y MAN están implementando sistemas de circuito cerrado que reducen el escape de metano hasta un 70%, un avance que podría inclinar la economía del LNG frente a las vías del metanol y el amoníaco. Los especialistas en biocombustibles Gevo e Infinium apuntan a los mercados de sustitución directa donde los propietarios de embarcaciones se resisten a las adaptaciones de propulsión, ofreciendo márgenes a los proveedores dispuestos a agregar volúmenes de nicho. En general, la concentración moderada y la rápida diversificación de combustibles significan que el posicionamiento competitivo dependerá cada vez más de la amplitud de las carteras de múltiples combustibles dentro del mercado de combustible de búnker de los Estados Unidos.

Líderes de la Industria de Combustible de Búnker de los Estados Unidos

Exxon Mobil Corporation

Royal Dutch Shell PLC

Chevron Corporation

BP Plc

Chevron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Los Estados Unidos completaron su primera operación de abastecimiento de metanol de buque a buque en el Puerto de Houston. Esta operación entregó aproximadamente 2.000 toneladas métricas de metanol a un buque portacontenedores de doble combustible, lo que representa un avance clave en el desarrollo de la infraestructura de combustibles marinos alternativos en la región de la Costa del Golfo de los EE. UU.

- Julio de 2025: Loa Carbon, una empresa de tecnología climática con sede en Nueva York, ha firmado una carta de intención (LOI) con Galveston LNG Bunker Port (GLBP) de Texas. En virtud de este acuerdo, Loa Carbon suministrará e-metano renovable a GLBP para el proceso de licuefacción.

- Julio de 2025: Los Capitanes del Puerto (COTPs) han actualizado las directrices para el abastecimiento de combustible de embarcaciones con gas natural licuado (GNL) y otros combustibles marinos alternativos, gracias a una nueva carta de política, la Carta de Política CG-OES N.º 01-25, publicada por la Oficina de Estándares Operativos y Ambientales de la Guardia Costera de los EE. UU. (CG-OES).

- Febrero de 2025: El Departamento de Energía (DOE) ha aclarado en su Orden Modificada (Orden 5233-A) que ya no clasificará las transferencias de gas natural licuado (GNL) de buque a buque, cuando se utilice como combustible para embarcaciones marinas, como una "exportación".

Alcance del Informe del Mercado de Combustible de Búnker de los Estados Unidos

El combustible bunker, frecuentemente denominado aceite bunker, es un combustible pesado de baja calidad utilizado principalmente para propulsar grandes buques y determinadas aeronaves. El término "bunker" remite a los primeros barcos de vapor, donde las áreas de almacenamiento de carbón se denominaban bunkers. Derivado como producto residual del refinado del petróleo crudo, el combustible bunker es típicamente espeso y similar al alquitrán, conocido en la industria como Fueloil Pesado (HFO). Esta viscosidad requiere calentamiento para su bombeo. Tradicionalmente con alto contenido de azufre, la industria está siendo testigo de un cambio hacia combustibles marinos más limpios y ligeros.

El mercado de combustible bunker de los Estados Unidos está segmentado por tipo de combustible, método de abastecimiento y tipo de embarcación. Por tipo de combustible, el mercado se segmenta en fueloil de alto contenido en azufre (HSFO), fueloil de muy bajo contenido en azufre (VLSFO), fueloil de contenido en azufre ultrabajo (ULSFO), gasóleo marino (MGO), gas natural licuado (GNL), metanol, combustibles bio/sintéticos, amoníaco y otros tipos de combustible. Por método de abastecimiento, el mercado se segmenta en buque a buque, puerto a buque, barcaza de GNL a buque, y tanques y contenedores portátiles. Por tipo de embarcación, el mercado se segmenta en buques portacontenedores, buques cisterna, graneleros, buques de carga general, buques de pasajeros/Ro-Pax, y embarcaciones especializadas y de alta mar. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan sobre la base del volumen (millones de toneladas).

| Fuelóleo de Alto Contenido en Azufre (HSFO) |

| Fuelóleo de Muy Bajo Contenido en Azufre (VLSFO) |

| Fuelóleo de Ultra Bajo Contenido en Azufre (ULSFO) |

| Gasóleo Marino (MGO) |

| Gas Natural Licuado (LNG) |

| Metanol |

| Combustibles Bio-/Sintéticos |

| Amoníaco |

| Otros Tipos de Combustible |

| Buque a Buque |

| Puerto a Buque (Camión/Tubería) |

| Barcaza de LNG a Buque |

| Tanques y Contenedores Portátiles |

| Portacontenedores |

| Buque Tanque |

| Granelero |

| Carga General |

| Pasajeros/Ro-Pax |

| Offshore y Especializados |

| Por Tipo de Combustible | Fuelóleo de Alto Contenido en Azufre (HSFO) |

| Fuelóleo de Muy Bajo Contenido en Azufre (VLSFO) | |

| Fuelóleo de Ultra Bajo Contenido en Azufre (ULSFO) | |

| Gasóleo Marino (MGO) | |

| Gas Natural Licuado (LNG) | |

| Metanol | |

| Combustibles Bio-/Sintéticos | |

| Amoníaco | |

| Otros Tipos de Combustible | |

| Por Método de Abastecimiento | Buque a Buque |

| Puerto a Buque (Camión/Tubería) | |

| Barcaza de LNG a Buque | |

| Tanques y Contenedores Portátiles | |

| Por Tipo de Embarcación | Portacontenedores |

| Buque Tanque | |

| Granelero | |

| Carga General | |

| Pasajeros/Ro-Pax | |

| Offshore y Especializados |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de combustible de búnker de los Estados Unidos en 2026 y qué crecimiento se espera?

Se espera que el mercado alcance 18,87 millones de toneladas en 2026 y se prevé que aumente hasta 21,46 millones de toneladas para 2031, registrando una CAGR del 2,61% impulsada por normas de emisiones más estrictas y el desarrollo de la oferta de GNL.

¿Qué combustible ostenta actualmente la mayor participación en los búnkeres vendidos en los puertos de los EE. UU.?

El fuelóleo de muy bajo contenido en azufre lidera con el 40,63% del volumen nacional, reflejando su papel como opción de cumplimiento predeterminada de la OMI 2020.

¿Por qué el LNG está ganando impulso como combustible marino a lo largo de las costas de los EE. UU.?

Tres nuevas barcazas de búnker, subvenciones federales y estatales para terminales criogénicas y pedidos de nuevas construcciones de combustible dual para flotas de portacontenedores y cruceros sustentan una tasa de crecimiento anual proyectada del 9,1% para el LNG hasta 2031.

¿Cuál es el principal desafío de infraestructura para los puertos secundarios como Savannah y Charleston?

Los elevados costes de capital —a menudo entre 40 y 60 millones de USD para una barcaza de LNG dedicada— limitan el acceso a combustibles alternativos, dejando estos puertos dependientes de las costosas entregas de camión a buque.

¿Cómo influye el LCFS de California en las decisiones de compra de combustible marino?

Los créditos que promediaron 105 USD por t-CO₂e en 2025 descuentan efectivamente las mezclas de combustible de búnker biorrenovables en 30-40 USD por tonelada métrica y han llevado a los principales proveedores a introducir mezclas de aceite vegetal hidrotratado en Los Ángeles, Long Beach y San Diego.

Última actualización de la página el: