Tamaño y Participación del Mercado de Separadores de Baterías de Iones de Litio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.28% CAGR |

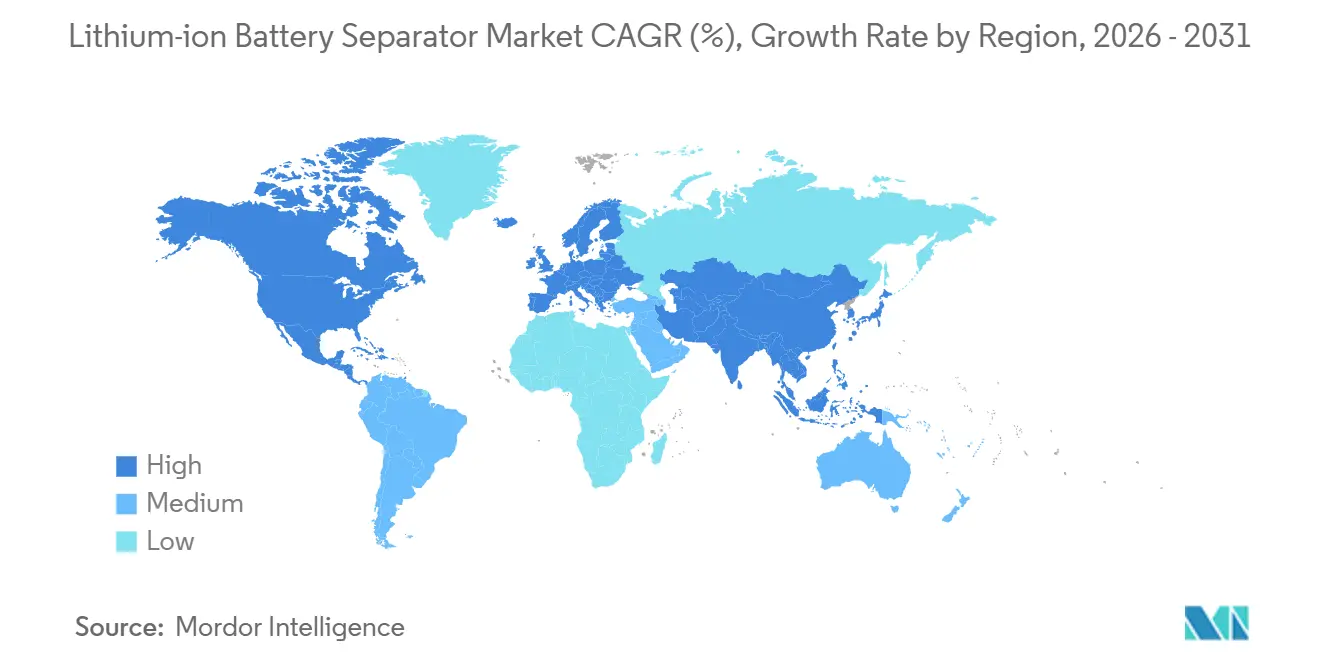

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

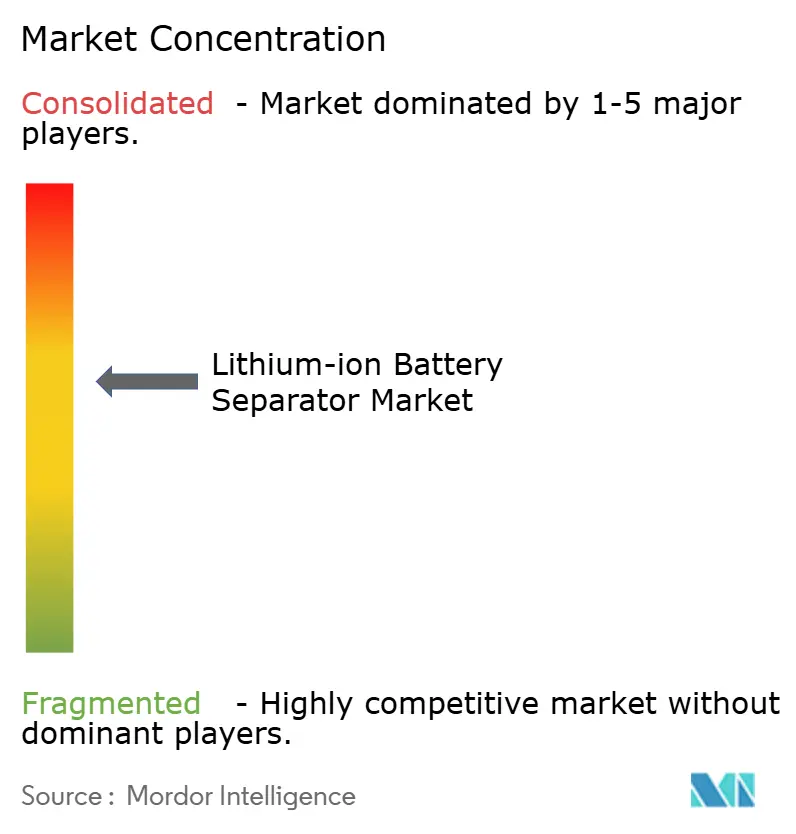

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Separadores de Baterías de Iones de Litio por Mordor Intelligence

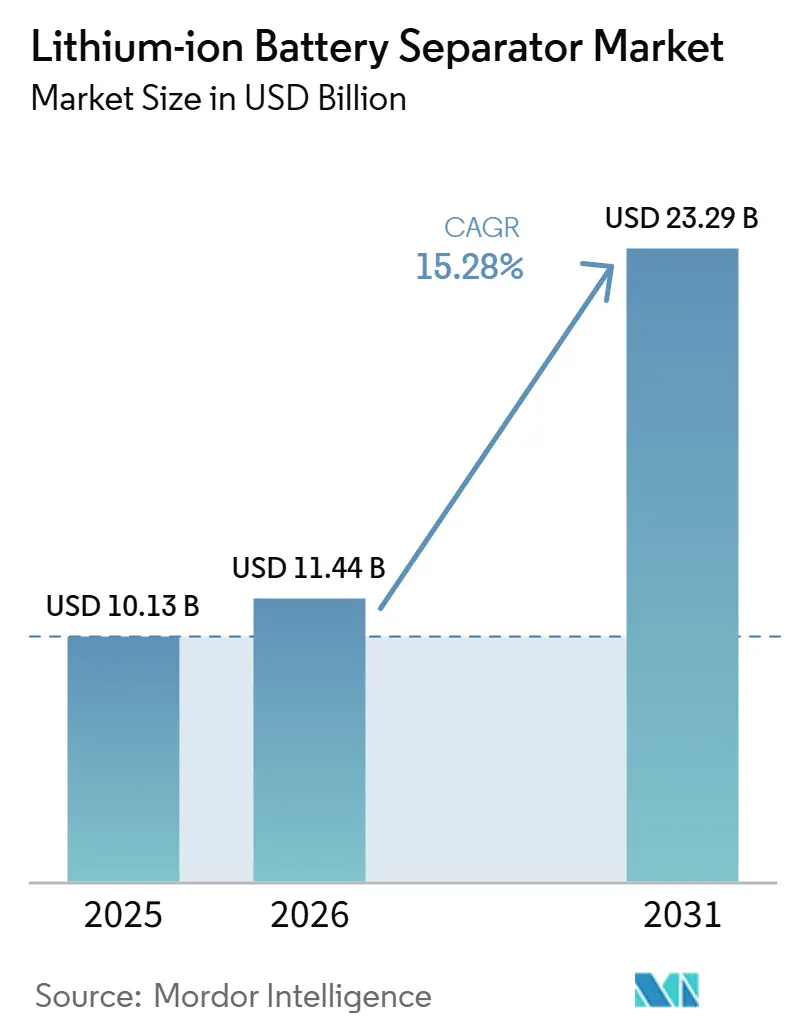

El tamaño del Mercado de Separadores de Baterías de Iones de Litio fue valorado en USD 10,13 mil millones en 2025 y se estima que crecerá desde USD 11,44 mil millones en 2026 hasta alcanzar USD 23,29 mil millones en 2031, a una CAGR del 15,28% durante el período de pronóstico (2026-2031).

La nueva demanda proviene de los vehículos eléctricos y el almacenamiento a escala de servicios públicos, que especifican cada vez más membranas ultradelgadas recubiertas de cerámica que toleran las químicas de alto contenido de níquel y los perfiles agresivos de carga rápida. Los separadores de poliolefina de proceso húmedo siguen dominando, aunque las variantes recubiertas crecen rápidamente a medida que los fabricantes de automóviles elevan las salvaguardas contra la propagación térmica. El capital fluye hacia regiones con mandatos de contenido doméstico; el complejo de Asahi Kasei en Ontario por CAD 1.560 millones ejemplifica los incentivos de primer movimiento que ahora están rediseñando el mapa de suministro. Mientras tanto, los créditos fiscales de América del Norte, el Reglamento de Baterías de Europa y la expansión de gigafábricas de China están fragmentando los flujos comerciales globales y recompensando a los proveedores que certifican la procedencia regional mientras dominan la integración de resinas rentable.

Conclusiones Clave del Informe

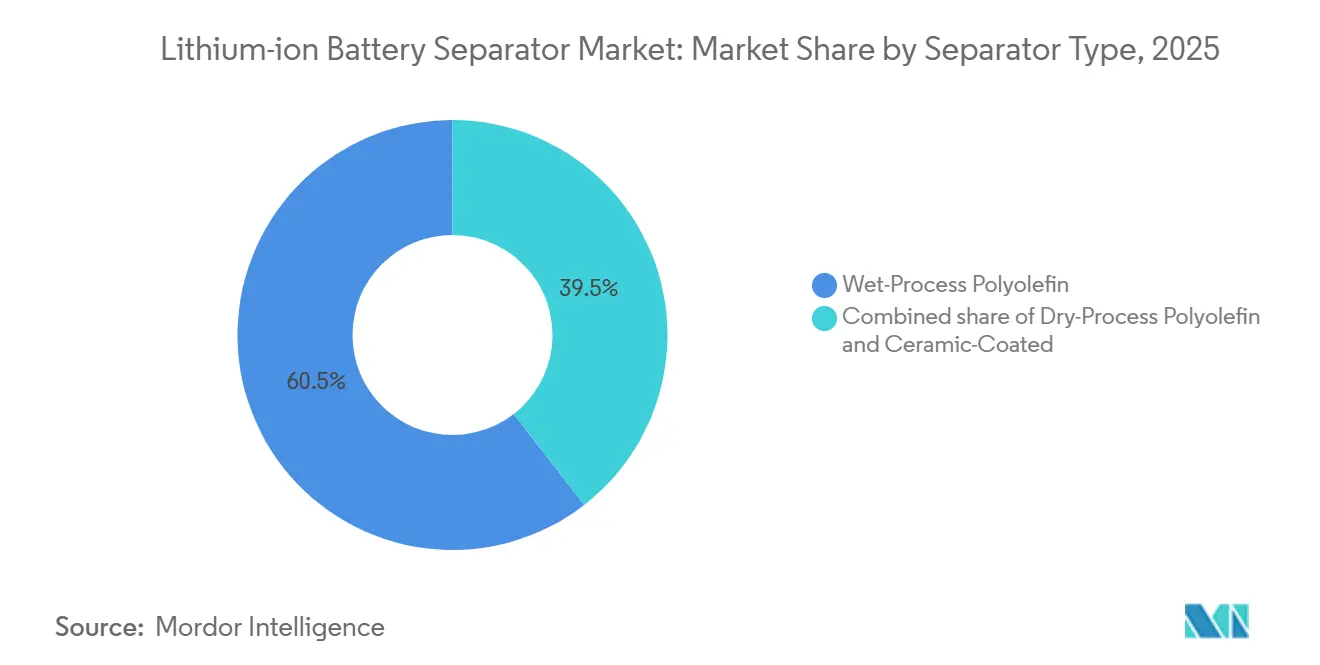

- Por tipo de separador, la poliolefina de proceso húmedo lideró con el 60,5% de la participación del mercado de separadores de baterías de iones de litio en 2025; se prevé que los diseños recubiertos de cerámica registren la CAGR más rápida del 22,9% hasta 2031.

- Por material, el polipropileno representó el 48,2% de la participación en 2025, mientras que se proyecta que los compuestos no tejidos crezcan a una CAGR del 20,3% durante 2026-2031.

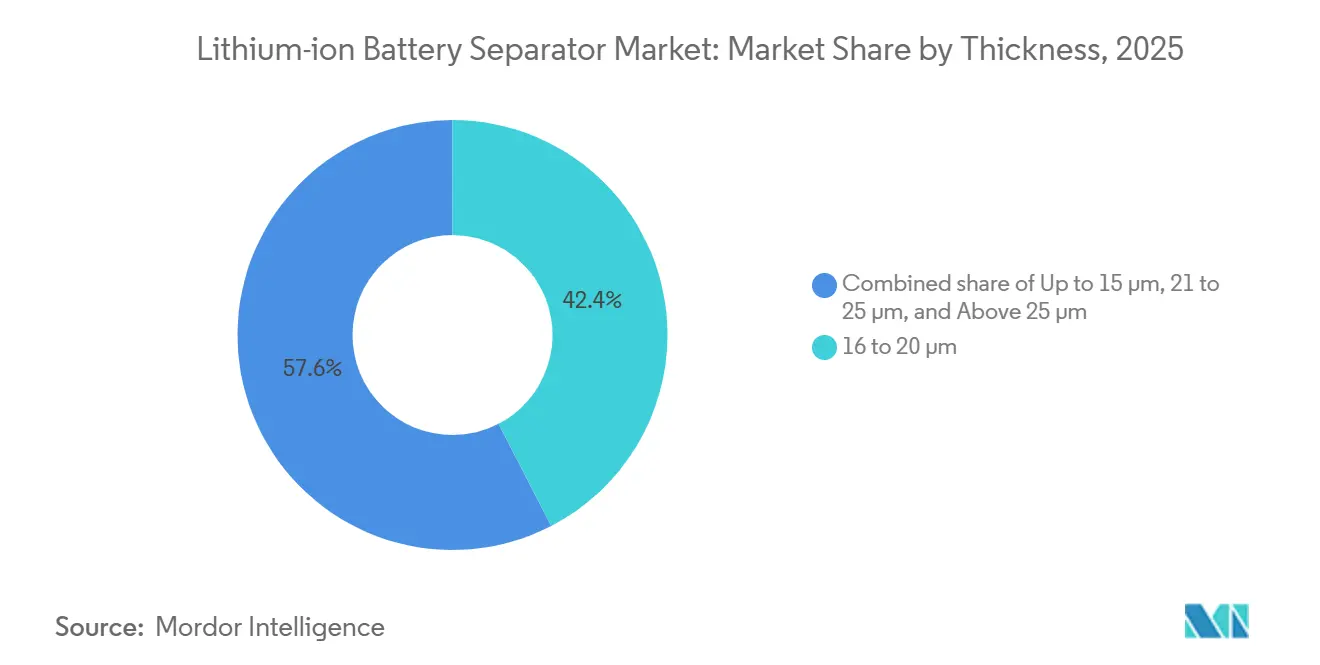

- Por espesor, el segmento de 16 a 20 µm tuvo la mayor participación del 42,4% en 2025, mientras que el calibre de hasta 15 µm registró la trayectoria de crecimiento más sólida con una CAGR del 25,5% hasta 2031.

- Por formato de celda de batería, las celdas de bolsa lideraron con el 44,8% de la participación del mercado de separadores de baterías de iones de litio en 2025; se prevé que las celdas prismáticas registren la CAGR más rápida del 20,8% hasta 2031.

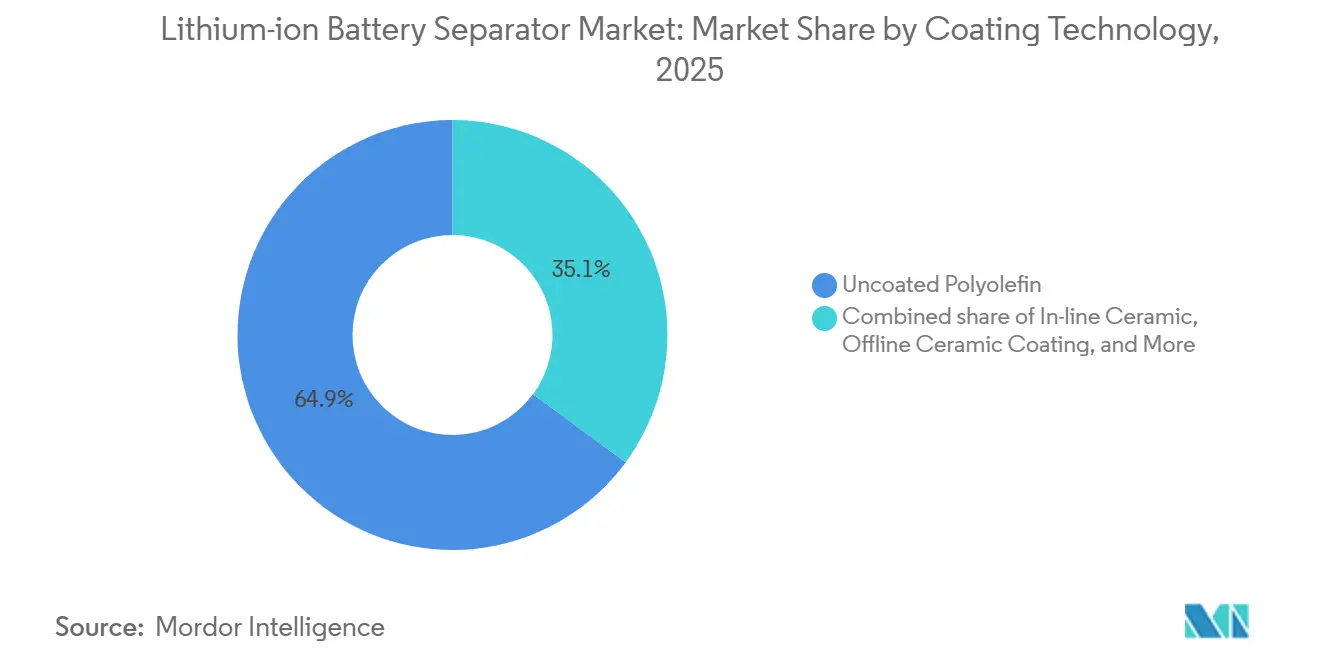

- Por tecnología de recubrimiento, la poliolefina sin recubrimiento representó el 64,9% de la participación en 2025, mientras que se proyecta que el recubrimiento cerámico en línea crezca a una CAGR del 24,1% durante 2026-2031.

- Por aplicación, los vehículos eléctricos automotrices representaron el 56,3% de la demanda en 2025, y el almacenamiento estacionario de energía representa el segmento de más rápido crecimiento con una perspectiva de CAGR del 21%.

- Por geografía, Asia-Pacífico capturó el 50% de los ingresos de 2025, mientras que se proyecta que América del Norte se expanda a la CAGR más alta del 22% bajo los incentivos de la Ley de Reducción de la Inflación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Separadores de Baterías de Iones de Litio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Caída de los precios de las baterías de iones de litio | +2.5% | Global, más fuerte en China y América del Norte | Mediano plazo (2-4 años) |

| Aceleración de la adopción global de vehículos eléctricos | +4.0% | China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Rápido crecimiento en proyectos de almacenamiento estacionario de energía | +2.0% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para cadenas de suministro domésticas de baterías | +2.5% | América del Norte, Europa, India | Corto plazo (≤ 2 años) |

| Impulso de los fabricantes de equipos originales hacia separadores ultradelgados para cátodos de alto contenido de Ni | +1.5% | Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mandatos de localización que impulsan gigafábricas regionales de separadores | +2.0% | América del Norte, Europa, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios de las Baterías de Iones de Litio

Los costos de los paquetes cayeron a USD 115 kWh⁻¹ en 2025, liberando margen para que los fabricantes de equipos originales especifiquen mejores separadores sin elevar los totales de materiales. Los ahorros provienen de los menores precios del carbonato de litio y el exceso de capacidad de cátodos en China, reduciendo los costos de insumos en un 35% interanual. Los fabricantes de celdas están canalizando estas ganancias hacia recubrimientos cerámicos que agregan solo USD 0,10 m⁻² pero reducen el riesgo de garantía por eventos térmicos. Las membranas más delgadas también recuperan el volumen interno perdido por las químicas LFP de menor energía, reforzando los objetivos de autonomía sin paquetes más grandes.[1]Russell Gold, "Las Empresas de Servicios Públicos Apuestan por Baterías de Larga Duración," wsj.com La presión persistente sobre los precios puede reducir los márgenes brutos por debajo del 15%, impulsando a los productores hacia formulaciones propietarias que justifiquen precios premium.

Aceleración de la Adopción Global de Vehículos Eléctricos

Las ventas mundiales de vehículos eléctricos ascendieron a 14,2 millones de unidades en 2025, un aumento del 22% que eleva la demanda de separadores en consonancia con la capacidad de las baterías. Los paquetes de 80-100 kWh en crecimiento en automóviles de tamaño mediano se traducen en 1.200 millones de m² adicionales de película de proceso húmedo cada año. Los fabricantes de automóviles chinos están pasando de celdas de bolsa a celdas prismáticas, priorizando separadores con alta resistencia a la perforación bajo cargas de compresión de 2 MPa. General Motors y Ford seguirán con diseños prismáticos para el año modelo 2027, requiriendo contenido local de separadores para satisfacer un umbral del 60% de la Ley de Reducción de la Inflación. Las regulaciones CAFE y Euro 7 garantizan un crecimiento sostenido mucho más allá de 2030.

Rápido Crecimiento en Proyectos de Almacenamiento Estacionario de Energía

Las baterías de red alcanzaron 45 GWh de nuevas instalaciones en 2025 a medida que las empresas de servicios públicos consolidan la producción eólica y solar. Los largos ciclos de vida impulsan a los compradores hacia películas de proceso seco con dispersión de poros más estrecha para sobrevivir 6.000-8.000 ciclos profundos. El Programa de Almacenamiento de Larga Duración del Departamento de Energía de los Estados Unidos busca USD 0,05 kWh⁻¹ para 2030, fomentando mejoras de extrusión que entreguen membranas por debajo de USD 1,50 m⁻². Australia e India replican esta tendencia con subsidios de contenido local que exigen separadores fabricados domésticamente. Los productores que dominen los calibres gruesos de 21-25 µm pueden proteger las celdas contra el abuso térmico en campo durante 20 años, ganando la aprobación crítica de las empresas de servicios públicos.

Incentivos Gubernamentales para Cadenas de Suministro Domésticas de Baterías

Los Créditos de Producción de Manufactura Avanzada de los Estados Unidos por valor de USD 10 kWh⁻¹ han desencadenado USD 2.800 millones en capacidad anunciada desde 2024. Solo Entek y Celgard agregarán 3.300 millones de m² de líneas de proceso húmedo domésticas para 2027. El Reglamento de Baterías de Europa adjunta informes de huella de carbono y objetivos de contenido reciclado que impulsan a los productores asiáticos a construir plantas de recubrimiento locales. El esquema PLI de India refleja este enfoque, mientras que el Plan K-Battery de Corea del Sur cofinancia la I+D en membranas compuestas. Los primeros en moverse capturan participación a medida que los equipos de abastecimiento de los fabricantes de equipos originales bloquean contratos plurianuales para asegurar componentes conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desequilibrio entre oferta y demanda de resina de poliolefina | -1.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Plazos estrictos de certificación de seguridad y calidad | -0.8% | Global, cuellos de botella en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desafíos de costos de recuperación de solventes en líneas de proceso húmedo | -0.5% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Vías de reciclabilidad limitadas para separadores usados | -0.4% | Global, con presión regulatoria en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrio entre Oferta y Demanda de Resina de Poliolefina

Las paradas no planificadas en crackers de Arabia Saudita y China elevaron los precios de las materias primas un 18% en el primer trimestre de 2025, privando a las plantas de separadores de polipropileno de alto flujo de fusión que representa solo el 3% de la producción global. Celgard y Entek racionaron la resina a los clientes automotrices, dejando de lado los pedidos de electrónica de consumo para proteger los contratos. El desperdicio del recorte de bordes no puede reciclarse sin degradación molecular, manteniendo alta la dependencia de la resina virgen. Los acuerdos estratégicos de procesamiento por encargo con los principales fabricantes de resinas son ahora fundamentales para las futuras expansiones de capacidad. La integración hacia atrás sigue siendo costosa, pero las empresas que aseguran el suministro disfrutan de una mayor utilización de las plantas y márgenes más estables.

Plazos Estrictos de Certificación de Seguridad y Calidad

Las pruebas UL 1642 e IEC 62133 pueden extenderse 18 meses para nuevos recubrimientos, retrasando la comercialización para las empresas emergentes. Los laboratorios de Underwriters Laboratories y TÜV Rheinland tienen retrasos de nueve meses en medio de un salto del 40% en las presentaciones de 2025. Los fabricantes de automóviles añaden pruebas de envejecimiento de 500 ciclos y de humedad, aumentando los costos y favoreciendo a los titulares con paquetes de datos establecidos. Las auditorías ISO 9001 e IATF 16949 refuerzan los obstáculos al requerir controles documentados para cada paso del proceso. La revisión de la norma GB/T 31485 de China en 2024 obligó a los productores domésticos a modernizar las líneas cerámicas, subrayando la carga de cumplimiento global.[2]Journal of Materials Chemistry A, "Normas de Propagación Térmica para Baterías de Vehículos Eléctricos," pubs.rsc.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Separador: Los Recubrimientos Cerámicos Ganan Terreno por los Mandatos de Seguridad

Las películas de poliolefina de proceso húmedo capturaron el 60,5% de los ingresos de 2025, la mayor porción del mercado de separadores de baterías de iones de litio. Se proyecta que las variantes recubiertas de cerámica se expandan a una CAGR del 22,9%, reflejando la urgencia de los fabricantes de equipos originales por frenar la fuga térmica en celdas de alto contenido de níquel. Las películas de proceso seco, aproximadamente una cuarta parte del volumen, equipan baterías de red que valoran la vida útil del ciclo sobre la densidad de energía.

Las películas sin recubrimiento mantienen el liderazgo en costos, aunque las crecientes preocupaciones de responsabilidad impulsan a los fabricantes de celdas de primer nivel hacia membranas recubiertas de alúmina que superan los límites de propagación de la norma IEC 62133. Hipore de Asahi Kasei y Setela de Toray demuestran cómo el espesor inferior a 15 µm puede coexistir con capas cerámicas que permanecen intactas por encima de 150 °C. Las láminas sin recubrimiento de grado básico siguen siendo preferidas para herramientas eléctricas y paquetes industriales donde el precio supera la eficiencia gravimétrica.

Por Material: Los Compuestos No Tejidos Desafían la Hegemonía de la Poliolefina

El polipropileno retuvo el 48,2% de los ingresos de 2025, aunque los compuestos no tejidos y de especialidad avanzan a una CAGR del 20,3% para ganar participación. Los diseños multicapa PP/PE/PP representan alrededor del 15% de la demanda automotriz de alta gama, equilibrando el apagado rápido con la resistencia mecánica.

Los sustratos de fibra de aramida y malla de vidrio ofrecen un 60% más de resistencia a la perforación, atractivos para diseños de ultra alta energía que persiguen objetivos de 300 Wh kg⁻¹. El polietileno mantiene tracción en celdas cilíndricas gracias a su menor punto de fusión, aunque los límites de tracción desalientan su uso en pilas prismáticas comprimidas. Los recubrimientos funcionales como el fluoruro de polivinilideno mejoran la humectación iónica, insinuando un futuro de materias primas diversificadas que podría limitar el dominio del polipropileno después de 2028.

Por Espesor: Las Membranas Ultradelgadas Permiten Ganancias en Densidad de Energía

Las películas en la banda de 16-20 µm representaron el 42,4% de las ventas, anclando el tamaño del mercado de separadores de baterías de iones de litio para los paquetes de vehículos eléctricos convencionales. Se prevé que los calibres de hasta 15 µm aumenten a una CAGR del 25,5%, la más rápida entre todas las clases de espesor, a medida que los fabricantes de automóviles apuntan a celdas de 250 a 300 Wh kg⁻¹.

La plataforma Qilin de CATL ilustra los beneficios: una película recubierta de cerámica de 12 µm liberó volumen para material activo adicional y elevó la densidad de energía de la celda a 255 Wh kg⁻¹. Las láminas más gruesas de 21-25 µm son esenciales para el almacenamiento estacionario donde la vida útil del ciclo importa más que la masa del paquete. Por encima de 25 µm se encuentra un uso de nicho en baterías aeroespaciales que valoran los márgenes de seguridad bajo condiciones extremas.

Por Formato de Celda de Batería: Las Celdas Prismáticas Reconfiguran las Especificaciones

Las celdas de bolsa representaron el 44,8% de la demanda unitaria de 2025, reflejando la adopción heredada de teléfonos inteligentes y los primeros vehículos eléctricos. Los formatos prismáticos crecerán a una CAGR del 20,8% a medida que los fabricantes de equipos originales chinos y europeos implementen arquitecturas de celda a paquete que reducen las piezas de los módulos.

Tanto la Blade de BYD como la Qilin de CATL dependen de celdas LFP prismáticas con películas recubiertas de cerámica que bloquean la propagación entre celdas densamente empaquetadas. El interés en las celdas cilíndricas está repuntando con el 4680 de Tesla, impulsando la demanda de películas que sobrevivan a los electrodos sin lengüeta y a una carga 5 veces más rápida. Los vehículos eléctricos en climas fríos aún prefieren la flexibilidad de las celdas de bolsa y las estructuras multicapa que mantienen abiertas las vías iónicas por debajo de –20 °C.

Por Tecnología de Recubrimiento: Los Procesos en Línea Reducen los Pasos de Manipulación

Las películas sin recubrimiento ocuparon el 64,9% de las ventas de 2025, pero se proyecta que el recubrimiento cerámico en línea escale a una CAGR del 24,1% por las ganancias en costo y rendimiento. La línea de Jeungpyeong de SK IE Technology aplica alúmina de 2-3 µm a 100 m min⁻¹ con una uniformidad del 98,5%, ilustrando los beneficios de escala.

El recubrimiento cerámico fuera de línea sigue siendo esencial para los pequeños productores, aunque añade un plazo de entrega de tres días y un mayor riesgo de contaminación. Los recubrimientos de polímero funcional ofrecen una impregnación de electrolito más rápida y reducen un 20% los tiempos de formación sin penalización de peso, atrayendo a los desarrolladores de estado sólido.

Por Aplicación: La Demanda de Vehículos Eléctricos Automotrices Supera a la Electrónica de Consumo

Los vehículos eléctricos automotrices absorbieron el 56,3% del volumen de 2025 y se expandirán a una CAGR del 19,2% a medida que las capacidades de los paquetes aumenten a 100 kWh en muchos modelos de segmento medio. La electrónica de consumo contribuye con aproximadamente una cuarta parte de la demanda, pero muestra un crecimiento más lento a medida que los ciclos de actualización de dispositivos se alargan.

El almacenamiento estacionario de energía registra una CAGR más rápida del 21%, favoreciendo las películas de proceso seco que aguantan más de 8.000 ciclos. La migración industrial y de herramientas eléctricas desde las químicas de níquel elevará los envíos de separadores, pero sigue siendo un nicho inferior al 10% hasta 2031.

Análisis Geográfico

Asia-Pacífico lideró el mercado de separadores de baterías de iones de litio con el 50,0% de los ingresos de 2025, impulsado por la capacidad de extrusión de China y la experiencia en recubrimiento cerámico de Corea del Sur. La utilización se mantuvo cerca del 80% a medida que el crecimiento doméstico de vehículos eléctricos se enfrió al 22%, dando a los exportadores el margen para perseguir contratos extranjeros. Japón y Corea ahora construyen líneas de recubrimiento en los Estados Unidos y Europa para cubrir el riesgo logístico, mientras retienen la extrusión central en Asia para aprovechar los menores costos de energía y mano de obra.[3]Chemical & Engineering News, "La Ley de Reducción de la Inflación Impulsa las Inversiones en Separadores en los Estados Unidos," cen.acs.org

América del Norte se posiciona como la región de más rápido crecimiento con una CAGR del 22,0%, impulsada por el umbral de contenido doméstico del 60% de la Ley de Reducción de la Inflación para 2027. La planta de Entek en Indiana por USD 850 millones, que entrará en funcionamiento en 2026, suministrará 1.200 millones de m² al año, reduciendo la dependencia de los Estados Unidos de las importaciones y anclando el tamaño del mercado local de separadores de baterías de iones de litio a los principales programas de celdas en GM y Stellantis. La ola de deslocalización cercana de México añade otros 1.100 millones de m² para 2028, sirviendo a la Gigafábrica México y otros centros automotrices.

Europa controla aproximadamente el 20% de la demanda actual y crece a una CAGR del 18% a medida que el Reglamento de Baterías impone el 50% del valor regional para 2027. Las plantas en Polonia y Hungría que abastecen los paquetes de Volkswagen y Stellantis elevarán la participación del mercado de separadores de baterías de iones de litio por encima del 30% del consumo regional para 2031. India, Vietnam e Indonesia constituyen centros emergentes a medida que los responsables de políticas vinculan los permisos minerales al procesamiento posterior, pero la participación combinada se mantiene por debajo del 10% hasta finales del período de pronóstico.

Panorama Competitivo

Los cinco principales proveedores, Asahi Kasei, Toray, SK IE Technology, Celgard y Entek, controlaron aproximadamente el 65% de la capacidad global en 2025, otorgando al mercado de separadores de baterías de iones de litio un perfil de concentración moderada. Los competidores chinos Shenzhen Senior y Cangzhou Mingzhu duplicaron su producción desde 2024, ejerciendo presión de precios sobre las películas de grado básico. Los titulares contrarrestan integrándose hacia atrás en el abastecimiento de polipropileno y hacia adelante en el recubrimiento cerámico para asegurar el margen.

Los registros de propiedad intelectual subrayan la estrategia: Asahi Kasei presentó 47 patentes de separadores en 2025 centradas en arquitecturas tricapa, mientras que SK IE Technology obtuvo 32 concesiones vinculadas al recubrimiento de ranura de alta velocidad. Setela de Toray explota alúmina de 200 nm sobre una base de aramida para alcanzar carga rápida 3C sin deposición de litio, ganando pedidos de Toyota y Nissan. Los actores emergentes como Dreamweaver (aramida electrohilada) y Suzhou GreenPower (recubrimiento seco sin solvente) apuntan a nichos de espacio en blanco donde los titulares tienen menos patentes.[4]Lindsay Chappell, "Carrera de Patentes en Tecnología de Separadores," wsj.com

Las actualizaciones de normas ahora influyen en la dinámica competitiva casi tanto como el costo. La revisión de 2024 de la norma IEC 62133 insertó límites de propagación que inclinan los contratos hacia las películas recubiertas de cerámica, mientras que la norma UL 1642 aumenta la rigurosidad de las pruebas de abuso en 2026. Las empresas con portafolios precalificados superan las auditorías de clientes más rápido, manteniendo mayores tasas de adjudicación de ofertas incluso cuando los precios chinos se reducen hasta un 12%.

Líderes de la Industria de Separadores de Baterías de Iones de Litio

Asahi Kasei Corporation

Toray Industries Inc.

SK IE Technology Co. Ltd

Entek International LLC

Ube Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Semcorp, líder chino en separadores de baterías de litio, anunció planes para adquirir el 100% de Zhongkehualian New Material, un fabricante de equipos de la cadena de suministro. Esta adquisición tiene como objetivo fortalecer la cadena de suministro de fabricación de Semcorp en respuesta a las presiones competitivas y la caída de precios. Se espera que el acuerdo mejore las capacidades de producción y asegure la tecnología central de separadores de proceso húmedo para materiales semiconductores.

- Diciembre de 2025: Asahi Kasei desinvirtió su negocio de separadores de baterías de plomo-ácido Daramic para centrarse en expandir su segmento de separadores de baterías de iones de litio. La empresa está priorizando sus separadores de proceso húmedo Hipore™, diseñados para aplicaciones automotrices y electrónicas. Este movimiento se alinea con la estrategia de transformación de la cartera de Asahi Kasei y su mayor inversión en materiales funcionales de alto crecimiento.

- Octubre de 2025: I Squared Capital adquirió una participación mayoritaria en ENTEK Technology Holdings, un fabricante de separadores de baterías con sede en los Estados Unidos, con una inversión de aproximadamente USD 800 millones. La inversión financiará la construcción de la primera gigafábrica de separadores de iones de litio de proceso húmedo a gran escala en Terre Haute, Indiana. Esta iniciativa tiene como objetivo fortalecer las cadenas de suministro domésticas y apoyar los mercados de baterías para vehículos eléctricos, almacenamiento de energía y defensa.

- Enero de 2024: Noco-noco y Greenfuel Energy Solutions firmaron un memorando de entendimiento para integrar la tecnología de separadores X-SEPA™ de Noco-noco en baterías de vehículos eléctricos. Esta colaboración tiene como objetivo mejorar la eficiencia y la vida útil de las baterías, apuntando a los mercados de vehículos de dos y tres ruedas en India y África. La asociación apoya la adopción de la electrificación al mejorar el rendimiento con tecnología avanzada de separadores.

Alcance del Informe Global del Mercado de Separadores de Baterías de Iones de Litio

El separador de batería funciona como una membrana entre el ánodo y el cátodo. Es un componente clave dentro de la celda de la batería de iones de litio. En las baterías de iones de litio, los separadores crean una barrera para evitar un cortocircuito entre el cátodo y el ánodo.

El mercado global de separadores de baterías de iones de litio está segmentado por tipo de separador, material, espesor, formato de celda de batería, tecnología de recubrimiento, aplicación y geografía. Por tipo de separador, el mercado está segmentado en poliolefina de proceso húmedo, poliolefina de proceso seco y separadores recubiertos de cerámica. Por material, el mercado está segmentado en polipropileno (PP), polietileno (PE), multicapa PP/PE/PP y materiales de separador de especialidad no tejidos y otros. Por espesor, el mercado está segmentado en películas de separador de hasta 15 µm, de 16 a 20 µm, de 21 a 25 µm y de más de 25 µm. Por formato de celda de batería, el mercado está segmentado en formatos de celda de bolsa, cilíndrica y prismática. Por tecnología de recubrimiento, el mercado está categorizado en recubrimiento cerámico en línea, recubrimiento cerámico fuera de línea, separadores recubiertos con polímero funcional y separadores sin recubrimiento. Por aplicación, el mercado está segmentado en vehículos eléctricos automotrices, electrónica de consumo, sistemas de almacenamiento estacionario de energía y herramientas industriales y eléctricas. El informe también proporciona tamaños de mercado y pronósticos para el mercado global de separadores de baterías de iones de litio en los principales países de las regiones clave, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y los pronósticos se presentan en términos de valor (USD).

| Poliolefina de Proceso Húmedo |

| Poliolefina de Proceso Seco |

| Recubierto de Cerámica |

| Polipropileno (PP) |

| Polietileno (PE) |

| Multicapa PP/PE/PP |

| No Tejido y Otros |

| Hasta 15 µm |

| 16 a 20 µm |

| 21 a 25 µm |

| Más de 25 µm |

| Celdas de Bolsa |

| Celdas Cilíndricas |

| Celdas Prismáticas |

| Recubrimiento Cerámico en Línea |

| Recubrimiento Cerámico Fuera de Línea |

| Recubrimientos de Polímero Funcional |

| Poliolefina Sin Recubrimiento |

| Vehículos Eléctricos Automotrices |

| Electrónica de Consumo |

| Almacenamiento Estacionario de Energía |

| Herramientas Industriales y Eléctricas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Separador | Poliolefina de Proceso Húmedo | |

| Poliolefina de Proceso Seco | ||

| Recubierto de Cerámica | ||

| Por Material | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Multicapa PP/PE/PP | ||

| No Tejido y Otros | ||

| Por Espesor | Hasta 15 µm | |

| 16 a 20 µm | ||

| 21 a 25 µm | ||

| Más de 25 µm | ||

| Por Formato de Celda de Batería | Celdas de Bolsa | |

| Celdas Cilíndricas | ||

| Celdas Prismáticas | ||

| Por Tecnología de Recubrimiento | Recubrimiento Cerámico en Línea | |

| Recubrimiento Cerámico Fuera de Línea | ||

| Recubrimientos de Polímero Funcional | ||

| Poliolefina Sin Recubrimiento | ||

| Por Aplicación | Vehículos Eléctricos Automotrices | |

| Electrónica de Consumo | ||

| Almacenamiento Estacionario de Energía | ||

| Herramientas Industriales y Eléctricas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de separadores de baterías de iones de litio para 2031?

Se proyecta que alcance USD 23,29 mil millones para 2031 a medida que los volúmenes escalen con la demanda de vehículos eléctricos y almacenamiento en red.

¿Qué tipo de separador crece más rápido?

Se prevé que las películas de proceso húmedo recubiertas de cerámica se expandan a una CAGR del 22,9% porque mejoran la seguridad en las baterías de alto contenido de níquel.

¿Por qué América del Norte es la región de más rápido crecimiento para los separadores?

Las reglas de contenido doméstico de la Ley de Reducción de la Inflación están impulsando nuevas plantas de separadores en los Estados Unidos y México, llevando la CAGR regional al 22,0%.

¿Qué tendencia de espesor domina las baterías de vehículos eléctricos de próxima generación?

Las películas ultradelgadas de menos de 15 µm permiten una mayor densidad de energía y se espera que aumenten a una CAGR del 25,5% hasta 2031.

¿Quiénes son los principales proveedores de separadores en la actualidad?

Asahi Kasei, Toray, SK IE Technology, Celgard y Entek juntos controlan aproximadamente el 65% de la capacidad global.

Última actualización de la página el: