Tamaño y Participación del Mercado de Materiales para Baterías de Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

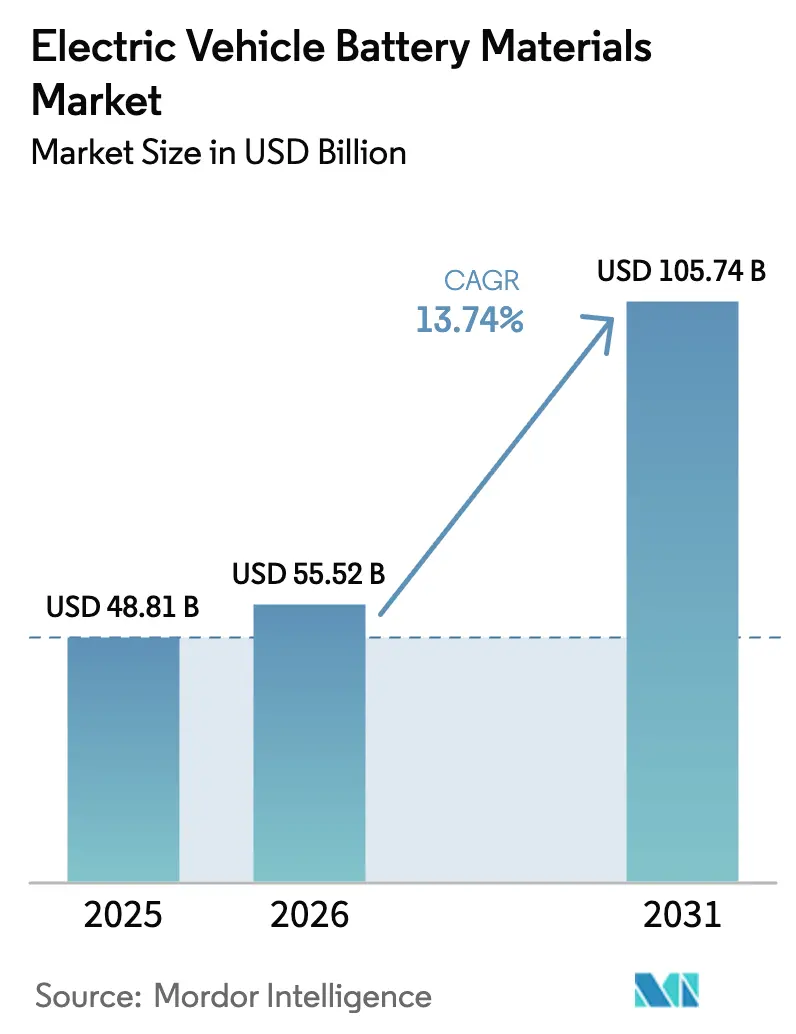

| Tamaño del Mercado (2026) | 55.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.74% CAGR |

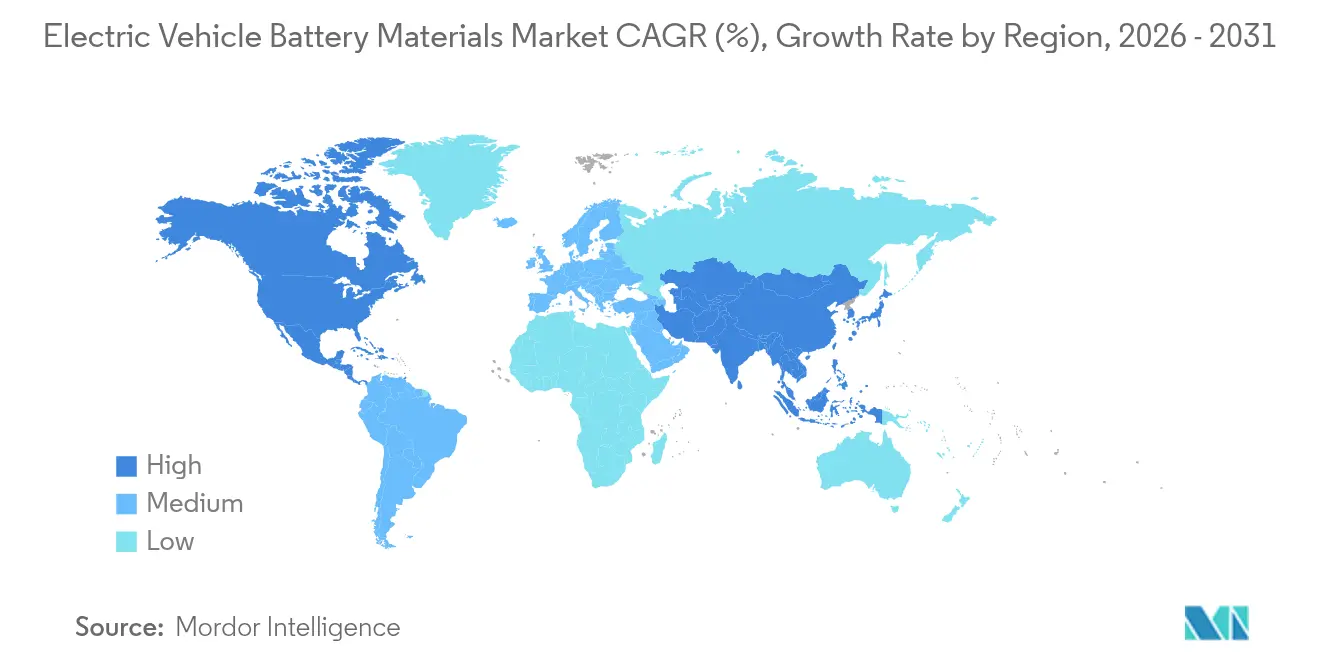

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

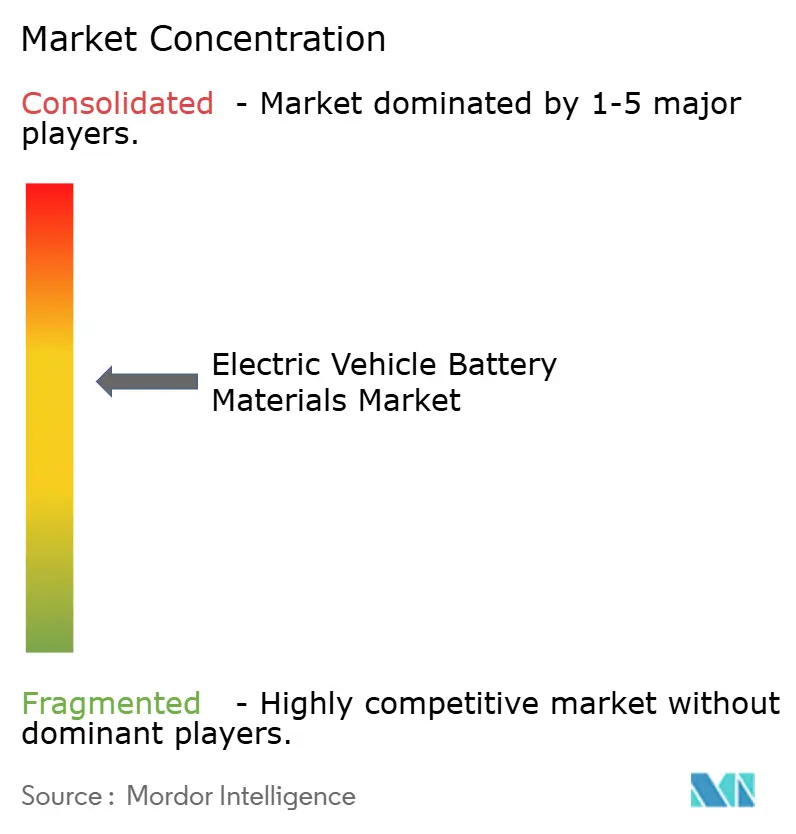

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Baterías de Vehículos Eléctricos por Mordor Intelligence

Se espera que el tamaño del Mercado de Materiales para Baterías de Vehículos Eléctricos crezca de 48.810 millones de USD en 2025 a 55.520 millones de USD en 2026 y se prevé que alcance los 105.740 millones de USD en 2031 a una CAGR del 13,74% durante el período 2026-2031.

Los materiales de cátodo continúan dominando la creación de valor porque la densidad de energía y la seguridad siguen dependiendo de la química del cátodo, mientras que los aglutinantes, los aditivos conductores y las láminas metálicas ganan terreno a medida que los fabricantes de celdas buscan mejoras incrementales en carga rápida y ventanas térmicas más estrechas. Los mandatos acelerados de contenido local en América del Norte y Europa, junto con la creciente presión de los inversores para reducir el riesgo en las cadenas de suministro, están fragmentando lo que antes era un mapa de abastecimiento lineal centrado en China. El auge de la electrificación de motocicletas en el Sudeste Asiático, el rápido avance en cátodos de alto contenido de manganeso y los ciclos de I+D habilitados por inteligencia artificial que validan nuevas químicas en meses en lugar de años están comprimiendo los plazos de lanzamiento de productos. Al mismo tiempo, la volatilidad de los precios de las materias primas y la concentración de la capacidad de refinación de litio, cobalto y níquel siguen siendo vientos en contra estructurales que probablemente moldearán las estrategias de los proveedores durante la década.

Conclusiones Clave del Informe

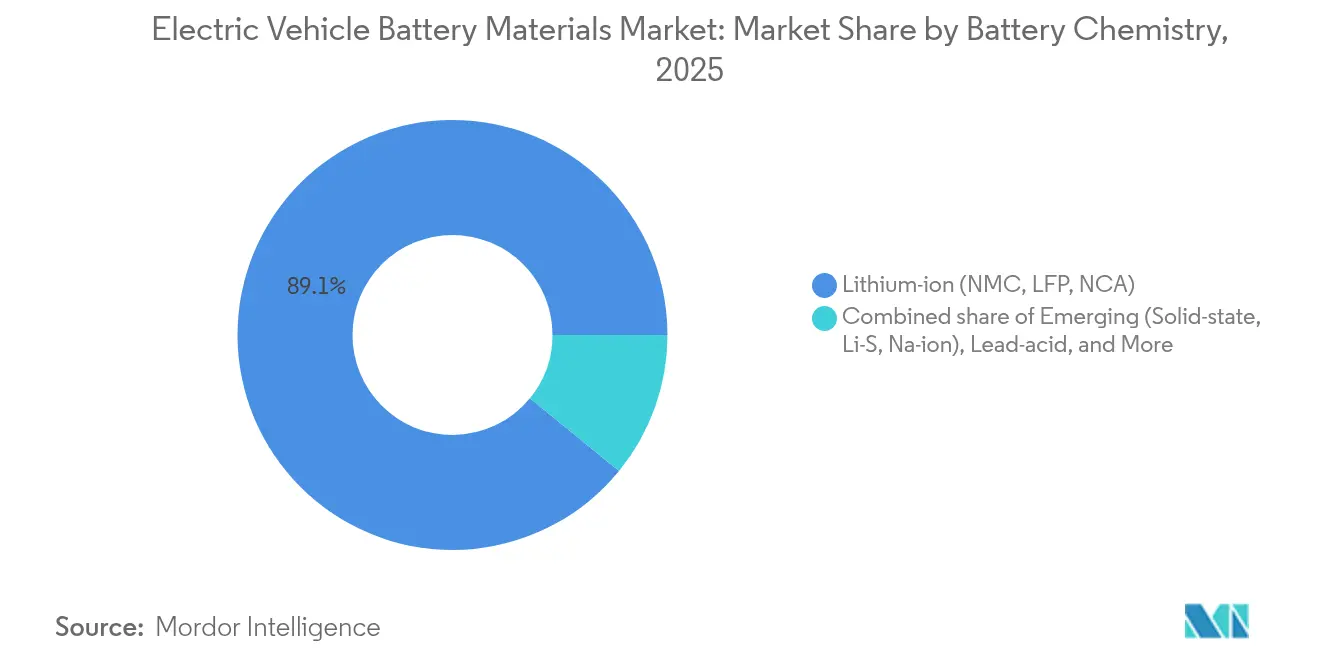

- Por química de batería, los iones de litio representaron el 89,10% de la participación del mercado de materiales para baterías de vehículos eléctricos en 2025, mientras que el estado sólido, el litio-azufre y el sodio-ion tienen previsto expandirse a una CAGR del 36,4% hasta 2031.

- Por material, los cátodos lideraron con una participación de ingresos del 59,30% en 2025, mientras que el segmento «Otros» proyecta una CAGR del 26,2% hasta 2031.

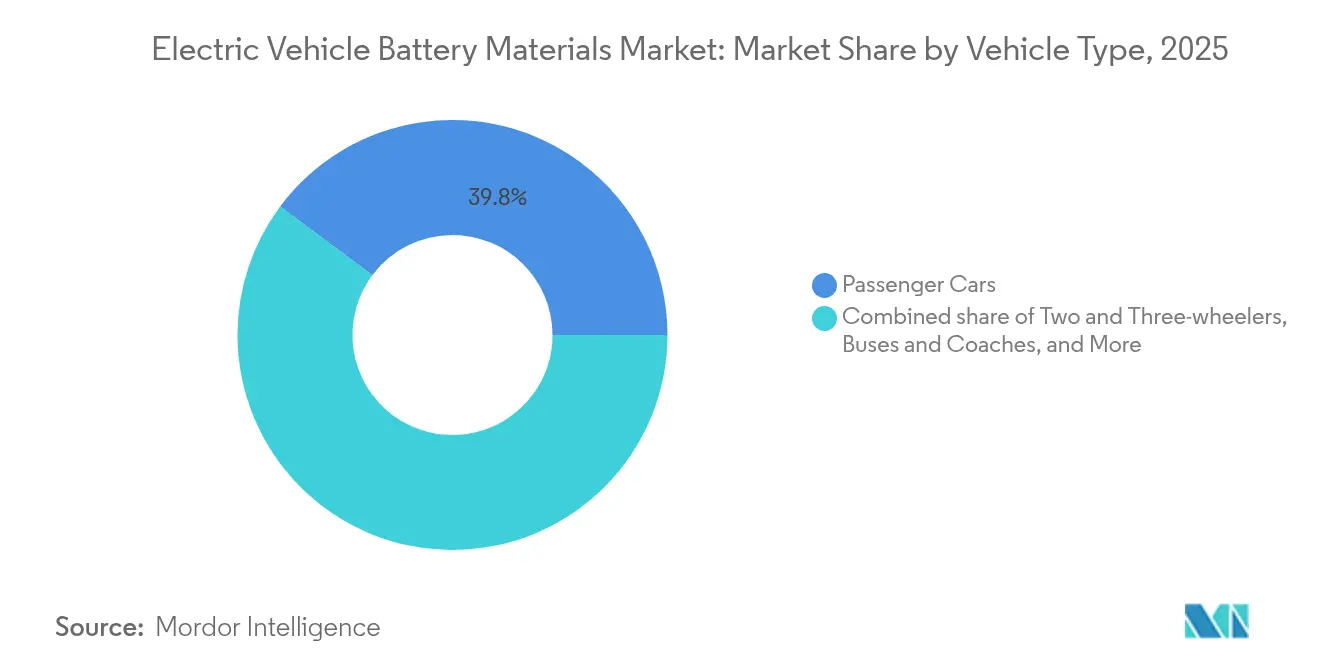

- Por tipo de vehículo, los automóviles de pasajeros representaron el 39,80% de la demanda en 2025; las motocicletas y los triciclos representan la trayectoria más rápida con una CAGR del 20,1% hasta 2031.

- Por geografía, Asia-Pacífico captó el 50,20% del volumen de 2025, aunque América del Norte está en camino de alcanzar una CAGR del 20,6% hasta 2031 a medida que los incentivos de la Ley de Reducción de la Inflación aceleran los proyectos locales de precursores y grafito.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales para Baterías de Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las ventas globales de vehículos eléctricos | +4.20% | Global, con concentración en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Caída del precio en USD/kWh para paquetes de iones de litio | +3.10% | Global, particularmente en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios nacionales para la refinación de minerales críticos en territorio nacional | +2.80% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Avance en cátodos de alto contenido de manganeso que reducen el uso de cobalto | +1.90% | Global, liderado por Corea del Sur, Japón, China | Mediano plazo (2-4 años) |

| Comercialización de ánodos compuestos de silicio-carbono | +1.20% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de descubrimiento impulsadas por inteligencia artificial que aceleran la I+D de materiales | +0.80% | Global, concentrado en centros avanzados de I+D | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Ventas Globales de Vehículos Eléctricos

Los registros globales de vehículos eléctricos ascendieron a aproximadamente 14 millones de unidades en 2024, ampliando la demanda más allá de los automóviles de pasajeros hacia flotas de uso medio a medida que los plazos regulatorios consolidan los objetivos de cero emisiones. Los fabricantes de automóviles ahora exigen químicas que equilibren la densidad de energía, la carga rápida y las garantías extendidas, una combinación que impulsa a los proveedores de materiales a calificar NMC de alto contenido de níquel o ánodos dopados con silicio. La penetración doméstica del 35% en China y el aumento de las exportaciones difunden la demanda de materiales para baterías hacia centros emergentes en el Sudeste Asiático, América Latina y Oriente Medio. Los gestores de flotas en Europa y América del Norte están adoptando horizontes de recuperación de la inversión de tres a cinco años, desplazando las adquisiciones de proyectos piloto experimentales a contratos de suministro plurianuales. A medida que los ciclos de vida de los vehículos eléctricos se acortan, los reemplazos de paquetes de segunda generación prometen un mercado de posventa recurrente para materias primas refinadas de cátodo y ánodo.

Caída del Precio en USD/kWh para Paquetes de Iones de Litio

Los precios promedio de los paquetes cayeron a 115 USD por kWh en 2024, lo que permite sedanes eléctricos por debajo de los 30.000 USD en América del Norte sin subsidios. La mayor integración de celda a paquete y el exceso temporal de oferta de litio impulsaron el descenso, pero la caída de precios comprime los márgenes de los fabricantes independientes de separadores y electrolitos. En respuesta, los proveedores están introduciendo películas con recubrimiento cerámico que obtienen precios de venta promedio superiores, y los diseñadores de cátodos están elevando el contenido de níquel por encima del 90% en mezclas NCA para aumentar la densidad de energía volumétrica. Las previsiones sitúan los costos de los paquetes en 80 USD por kWh para 2028, un punto de inflexión que equipara el precio de venta con los vehículos de gasolina en la mayoría de los segmentos. Esa perspectiva está intensificando la cobertura a largo plazo, con los fabricantes de automóviles negociando contratos con precios mínimos y máximos en lugar de asumir exposición variable al mercado spot.

Subsidios Nacionales para la Refinación de Minerales Críticos en Territorio Nacional

La Sección 45X de la Ley de Reducción de la Inflación de los Estados Unidos otorga hasta 35 USD por kWh para celdas de batería de fabricación nacional, atrayendo proyectos de precursores de cátodo, grafito y separadores hacia Tennessee, Ohio, Michigan y Quebec. La Ley de Materias Primas Críticas de Europa se hace eco de estas ambiciones al exigir que el 40% de los minerales estratégicos se procesen dentro del bloque para 2030, catalizando inversiones en sulfato de níquel e hidróxido de litio en Finlandia, Alemania y Francia. El crédito fiscal a la producción del 10% de Australia sobre el litio y el cobalto procesados tiene como objetivo exportar productos químicos refinados en lugar de concentrados en bruto. Si bien estos incentivos diversifican las cadenas de suministro, los plazos de obtención de permisos siguen siendo un cuello de botella: las refinerías de los Estados Unidos promedian entre 4 y 6 años desde la propuesta hasta la puesta en marcha, el doble del plazo típico de China. Los desarrolladores se enfrentan a una carrera contra el pico de demanda de 2028-2030 para poner en línea la capacidad.(1) Servicio Geológico de los Estados Unidos, "Revisión de Minerales Críticos 2024," usgs.gov

Avance en Cátodos de Alto Contenido de Manganeso que Reducen el Uso de Cobalto

Los cátodos de alto contenido de manganeso reducen el contenido de cobalto por debajo del 5% en peso mientras ofrecen 200 Wh/kg a nivel de celda, un compromiso que los fabricantes de automóviles aceptan por el menor costo y la simplificación del cumplimiento de las normas de abastecimiento ético. La línea de Schwarzheide de BASF envió muestras de fosfato de litio, manganeso y hierro (LMFP) a fabricantes de equipos originales europeos a principios de 2024; POSCO Future M siguió con NMC de alto contenido de manganeso que logra más de 2.000 ciclos, adecuado para furgonetas comerciales. Se prevé que la demanda de sulfato de manganeso se triplique para 2030, aunque la capacidad de refinación se concentra principalmente en China y Sudáfrica, lo que impulsa nuevos proyectos en Gabón y Australia. Las regulaciones de baterías de la Unión Europea que exigen informes de huella de carbono a partir de 2025 aceleran la adopción porque las químicas con bajo contenido de cobalto reducen la complejidad de las auditorías. Las compensaciones en densidad de energía del 10-15% frente al NMC de alto contenido de níquel restringen las celdas de alto contenido de manganeso a vehículos de gama media, pero el potencial de volumen sigue siendo considerable.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Oferta concentrada de Li, Co y Ni | -2.30% | Global, con nodos críticos en China, República Democrática del Congo, Indonesia | Mediano plazo (2-4 años) |

| Volatilidad de los precios de las materias primas | -1.80% | Global, afecta a todas las regiones | Corto plazo (≤ 2 años) |

| Brecha de talento en habilidades de procesamiento | -0.90% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Oposición por estrés hídrico a la extracción de salmuera | -0.70% | América del Sur (Chile, Argentina), América del Norte (Nevada) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Oferta Concentrada de Li, Co y Ni

China refinó aproximadamente el 70% del litio global, el 65% del cobalto y el 60% del sulfato de níquel en 2024, creando un riesgo de fallo en un único punto para los fabricantes de automóviles. La República Democrática del Congo proporcionó aproximadamente el 70% del cobalto extraído, pero solo refinó el 10% a nivel nacional, con la mayor parte de la materia prima dirigida a convertidores chinos, exponiendo a los fabricantes de equipos originales tanto a la inestabilidad política como al escrutinio sobre el abastecimiento ético. La prohibición de exportación de mineral de Indonesia obliga a la adición de valor del níquel in situ en fundidoras financiadas por China, profundizando la dependencia de una sola esfera geopolítica. Aunque los nuevos proyectos de salmuera de litio en Argentina y las expansiones de roca dura en Australia prometen diversificación, los plazos de desarrollo minero de 5 a 10 años limitan el alivio a corto plazo. El Servicio Geológico de los Estados Unidos clasifica el cobalto y el grafito natural entre los minerales con mayor riesgo de suministro, lo que impulsa subvenciones federales para plantas piloto de reciclaje.

Volatilidad de los Precios de las Materias Primas

Los precios spot del carbonato de litio chino oscilaron entre 80.000 USD/t a finales de 2022 y menos de 12.000 USD/t a mediados de 2024 antes de recuperarse, lo que obligó a los fabricantes de equipos originales a pasar de contratos spot a contratos indexados a largo plazo. El cobalto fluctuó entre 30.000 y 50.000 USD/t en 2024, impulsado por la coproducción indonesia y los cierres intermitentes de minas en regiones de mayor costo. Las primas del sulfato de níquel sobre el níquel de la Bolsa de Metales de Londres se ampliaron incluso cuando los inventarios a granel aumentaron, lo que pone de manifiesto los desajustes entre la oferta de productos básicos y la de grado batería. Ante la ausencia de mercados transparentes para el hidróxido de litio de grado batería, el descubrimiento de precios sigue siendo opaco y bilateral, lo que complica las estrategias de cobertura. Los proveedores ahora vinculan las cotizaciones de cátodo a los promedios trimestrales de metales, trasladando el riesgo más hacia aguas abajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: El Dominio de los Iones de Litio Enfrenta Competidores en Nichos

Las químicas de iones de litio aseguraron el 89,10% de la demanda en 2025, lo que subraya su idoneidad para la autonomía convencional de los vehículos eléctricos, la vida útil del ciclo y las líneas de fabricación establecidas, mientras que se espera que el segmento crezca en consonancia con los volúmenes generales del mercado de materiales para baterías de vehículos eléctricos. Se prevé que las plataformas emergentes como el estado sólido, el litio-azufre y el sodio-ion registren una CAGR del 36,4% hasta 2031, ampliando la huella del mercado de materiales para baterías de vehículos eléctricos hacia aplicaciones que priorizan la seguridad o la diversidad de materias primas. Las líneas piloto de estado sólido de Toyota y QuantumScape apuntan a modelos premium que pueden absorber la prima de costo actual de 3 a 5 veces. El sodio-ion elimina el litio y el cobalto, facilitando un suministro rentable para flotas de movilidad urbana en India y el Sudeste Asiático. El reducto residual del plomo-ácido en los microhíbridos continúa erosionándose, mientras que el níquel-hidruro metálico persiste principalmente en plataformas híbridas heredadas.

Los presupuestos paralelos de I+D ahora respaldan dos vías divergentes. El NMC o NCA de alto contenido de níquel impulsa la densidad de energía para los SUV y camionetas ligeras en América del Norte, mientras que el LMFP y el sodio-ion atienden a los scooters y automóviles compactos sensibles al costo. Las pruebas regulatorias de propagación térmica bajo los marcos del Reglamento Técnico Global de las Naciones Unidas elevan las barreras para las nuevas químicas, retrasando los plazos comerciales incluso cuando las métricas de laboratorio parecen favorables. En consecuencia, la industria de materiales para baterías de vehículos eléctricos está invirtiendo en instalaciones piloto modulares que pueden pivotar entre químicas con un tiempo de inactividad mínimo, una cobertura frente a curvas de adopción inciertas.

Por Material: La Economía del Cátodo Impulsa los Márgenes de la Cadena de Valor

Los cátodos representaron el 59,30% de los ingresos en 2025 y siguen siendo el ancla de rentabilidad porque la densidad de energía, la tasa de carga y la seguridad convergen en los diseños de cátodo. El LFP captó aproximadamente el 40% del volumen de cátodo, con impulso de mercado creciendo en América del Norte, donde los fabricantes de equipos originales valoran las cadenas de suministro libres de cobalto. El NMC y el NCA de alto contenido de níquel, que representan el 45% del tonelaje, atienden a los segmentos críticos de autonomía a pesar de los estrictos requisitos de sala seca y recubrimiento que inflan el gasto de capital. La demanda de ánodos está pivotando hacia los compuestos de silicio-carbono, un cambio que requiere aglutinantes de alto rendimiento y aditivos electrolíticos estabilizadores de la interfaz electrolito-electrodo sólido, elevando así la categoría «Otros».

Se proyecta que el segmento «Otros» registre una CAGR del 26,2% hasta 2031 a medida que los diseños de celdas adopten láminas colectoras de corriente más delgadas y separadores con recubrimiento cerámico para permitir la carga ultrarrápida. Las formulaciones de electrolito ricas en carbonato de fluoroetileno se están estandarizando, extendiendo la vida útil del ciclo en celdas de alto voltaje. En conjunto, estas mejoras mantienen el valor del mercado de materiales para baterías de vehículos eléctricos incluso cuando el precio en USD/kWh disminuye, porque los suministros avanzados obtienen primas de precio unitario. Los proveedores con integración vertical, desde la síntesis de precursores hasta el polvo de cátodo terminado, disfrutan de aislamiento de márgenes, mientras que las empresas independientes de aditivos enfrentan presiones de consolidación.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Motocicletas Aceleran

Los automóviles de pasajeros representaron el 39,80% de la demanda de 2025, lo que refleja la naturaleza intensiva en peso de los paquetes de 60-80 kWh en sedanes y SUV, y continúan siendo el ancla del tonelaje bruto dentro del tamaño del mercado de materiales para baterías de vehículos eléctricos. Las motocicletas y los triciclos, aunque utilizan paquetes más pequeños de 2-5 kWh, tienen previsto expandirse a una CAGR del 20,1%, añadiendo pedidos de celdas de alto volumen que favorecen los formatos cilíndricos estandarizados y las químicas LFP o sodio-ion. Los vehículos comerciales ligeros se están electrificando rápidamente en Europa y América del Norte, impulsados por los mandatos de flotas urbanas y la economía del costo total de propiedad que ahora alcanza el punto de equilibrio en menos de cuatro años.

Los camiones medianos y pesados adoptan el LFP por su durabilidad en ciclos profundos, aunque requieren paquetes de 200-600 kWh que generan pedidos irregulares de cátodo. Los vehículos eléctricos todoterreno en construcción y agricultura forman un segmento de nicho pero de alto margen dadas sus necesidades de robustez y sus largos ciclos de trabajo. Regionalmente, la preferencia de América del Norte por los grandes SUV impulsa los cátodos de alto contenido de níquel, mientras que el auge de la micromovilidad en Asia atrae el LFP y el sodio-ion. La combinación de tipos de vehículos da forma así a las adquisiciones localizadas, obligando a los proveedores a mantener carteras de productos flexibles para capturar una participación estable del mercado de materiales para baterías de vehículos eléctricos en todas las categorías.

Análisis Geográfico

Asia-Pacífico captó el 50,20% del volumen de 2025 gracias al ecosistema integral de China que abarca la refinación de litio, la síntesis de cátodos, la fabricación de celdas y el ensamblaje de paquetes, incorporando ventajas de economía de escala que comprimen los costos y aceleran la iteración de productos. Japón y Corea del Sur siguen siendo líderes tecnológicos en cátodos de alto contenido de níquel y separadores con recubrimiento cerámico, exportando materiales premium bajo acuerdos a largo plazo hacia Europa y América del Norte.

América del Norte está prevista para una CAGR del 20,6% hasta 2031, impulsada por los créditos de la Ley de Reducción de la Inflación que recompensan el contenido nacional, dinamizando proyectos de precursores y grafito en Tennessee, Ohio, Quebec y Michigan. La ventaja de la energía hidroeléctrica de Canadá y la proximidad a los depósitos de sulfuro de níquel anclan aún más la inversión. Sin embargo, el tamaño del mercado de materiales para baterías de vehículos eléctricos para América del Norte depende de resolver los retrasos en la obtención de permisos que ralentizan la construcción de refinerías. Europa sigue obstaculizada por los elevados costos energéticos y las largas revisiones medioambientales, lo que limita las ganancias de participación de mercado a pesar del objetivo de la Alianza Europea de Baterías de 30 gigafábricas para 2030. Indonesia, Tailandia y Vietnam en el Sudeste Asiático emergen como centros de procesamiento que abastecen tanto la demanda local como los mercados de exportación, respaldados por abundantes reservas de laterita de níquel y políticas de inversión favorables. Australia está transitando de exportador de espodumena a refinador de hidróxido de litio con valor añadido mediante un crédito fiscal a la producción del 10%, mientras que el triángulo del litio de América del Sur lidia con conflictos por el uso del agua que pueden retrasar la capacidad adicional de salmuera.

Panorama Competitivo

El suministro global sigue moderadamente concentrado: los 10 principales proveedores de cátodo y ánodo controlaban aproximadamente entre el 55% y el 60% de la capacidad en 2024, aunque la automatización y los incentivos de política están permitiendo la entrada de nuevos participantes, diluyendo el poder de mercado heredado. Los fabricantes de celdas con integración vertical, CATL, LG Energy Solution, Samsung SDI y BYD, están integrándose hacia atrás en la síntesis de precursores, presionando a las empresas independientes de materiales a especializarse o fusionarse. Los movimientos estratégicos en 2024 incluyeron la empresa conjunta de cátodo de POSCO Future M por 400 millones de USD en Quebec, la adquisición de litio de Albemarle por 6.600 millones de USD en Australia y el pacto decenal de sulfato de níquel de LG Chem con Huayou Cobalt.

El liderazgo tecnológico está desplazándose hacia plataformas de descubrimiento asistidas por inteligencia artificial que acortan los ciclos de formulación y se adaptan rápidamente a los cambios regulatorios. Los panoramas de patentes muestran a Toyota, Samsung y QuantumScape liderando la propiedad intelectual de electrolitos de estado sólido, mientras que CATL domina las reivindicaciones de sodio-ion y LFP. Las empresas emergentes de reciclaje como Ascend Elements y Redwood Materials promueven la regeneración de cátodo a cátodo, alineándose con los mandatos de la Unión Europea sobre contenido reciclado y ofreciendo a los fabricantes de equipos originales garantías de economía circular.

El cumplimiento de los protocolos ISO 14001 y de la Iniciativa de Minerales Responsables se está convirtiendo en un requisito básico, aunque las brechas de aplicación presentan oportunidades de arbitraje para los proveedores ágiles. La industria de materiales para baterías de vehículos eléctricos equilibra así las economías de escala, la velocidad de innovación y las credenciales de ESG, todo ello bajo un escrutinio gubernamental cada vez más intenso.(4)Departamento de Energía de los Estados Unidos, "Iniciativa de Inteligencia Artificial para el Descubrimiento de Materiales," energy.gov

Líderes de la Industria de Materiales para Baterías de Vehículos Eléctricos

Targray Technology International Inc.

BASF SE

Mitsubishi Chemical Group Corporation

UBE Corporation

Umicore SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: POSCO Future M comprometió 1.200 millones de USD para ampliar la capacidad de cátodo NMC de alto contenido de níquel en Corea del Sur en 100.000 toneladas por año, integrando control de calidad impulsado por inteligencia artificial y reciclaje de chatarra en circuito cerrado.

- Diciembre de 2024: Albemarle adquirió el proyecto de litio Kathleen Valley de Liontown Resources por 6.600 millones de USD, asegurando 500.000 toneladas por año de concentrado de espodumena para el suministro de gigafábricas en los Estados Unidos.

- Noviembre de 2024: LG Chem y Huayou Cobalt firmaron un acuerdo de sulfato de níquel de 10 años y 150.000 toneladas por año vinculado a los precios de la Bolsa de Metales de Londres con protección de precio mínimo.

- Octubre de 2024: BASF inauguró una planta de precursores de cátodo de 500 millones de euros en Alemania con una capacidad de 40.000 toneladas por año para líneas de LMFP y NMC de alto contenido de manganeso.

Alcance del Informe Global del Mercado de Materiales para Baterías de Vehículos Eléctricos

Los materiales para baterías de vehículos eléctricos (VE) son las sustancias y componentes específicos utilizados en la construcción de baterías para alimentar vehículos eléctricos. Estos materiales determinan la eficiencia, la autonomía, la longevidad y la seguridad de los vehículos eléctricos. El informe ofrece el tamaño del mercado en términos de valor (USD) para todos los segmentos mencionados anteriormente. El informe global del mercado de materiales para baterías de vehículos eléctricos incluye:

| Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) |

| Plomo-ácido |

| Níquel-hidruro metálico |

| Ánodo |

| Cátodo |

| Separador |

| Electrolito |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Motocicletas y Triciclos |

| Vehículos Eléctricos Todoterreno y de Uso Especial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Iones de litio (NMC, LFP, NCA) | |

| Emergentes (Estado sólido, Li-S, Na-ion) | ||

| Plomo-ácido | ||

| Níquel-hidruro metálico | ||

| Por Material | Ánodo | |

| Cátodo | ||

| Separador | ||

| Electrolito | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Camiones Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Motocicletas y Triciclos | ||

| Vehículos Eléctricos Todoterreno y de Uso Especial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que crezca el mercado de materiales para baterías de vehículos eléctricos?

Se prevé que se expanda a una CAGR del 13,74% entre 2026 y 2031, alcanzando los 105.740 millones de USD en 2031.

¿Qué química domina actualmente la demanda?

Las químicas de iones de litio, incluidas NMC, LFP y NCA, representaron el 89,10% de la demanda de 2025.

¿Qué impulsa el rápido crecimiento de América del Norte?

Los créditos fiscales de la Ley de Reducción de la Inflación y las normas de contenido local están atrayendo proyectos de precursores de cátodo y grafito sintético hacia los Estados Unidos y Canadá.

¿Por qué los cátodos de alto contenido de manganeso están ganando terreno?

Reducen el contenido de cobalto por debajo del 5% y disminuyen el costo al tiempo que cumplen los requisitos de durabilidad para los vehículos de gama media.

¿Cómo afectan las fluctuaciones de los precios de las materias primas a los proveedores?

La volatilidad obliga a pasar de las compras spot a los contratos indexados a largo plazo, y los proveedores vinculan cada vez más los precios del cátodo a los promedios trimestrales de metales.

¿Qué segmento crece más rápido por tipo de vehículo?

Se proyecta que las motocicletas y los triciclos registren una CAGR del 20,1% hasta 2031 debido al auge de la micromovilidad en el Sudeste Asiático y las extensiones de subsidios en India.

Última actualización de la página el: