Tamaño y Participación del Mercado de Compuestos de Litio para Aplicaciones en Baterías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.33 Millones de toneladas de LCE |

| Volumen del Mercado (2031) | 3.63 Millones de toneladas de LCE |

| Tasa de crecimiento (2026 - 2031) | 22.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Litio para Aplicaciones en Baterías por Mordor Intelligence

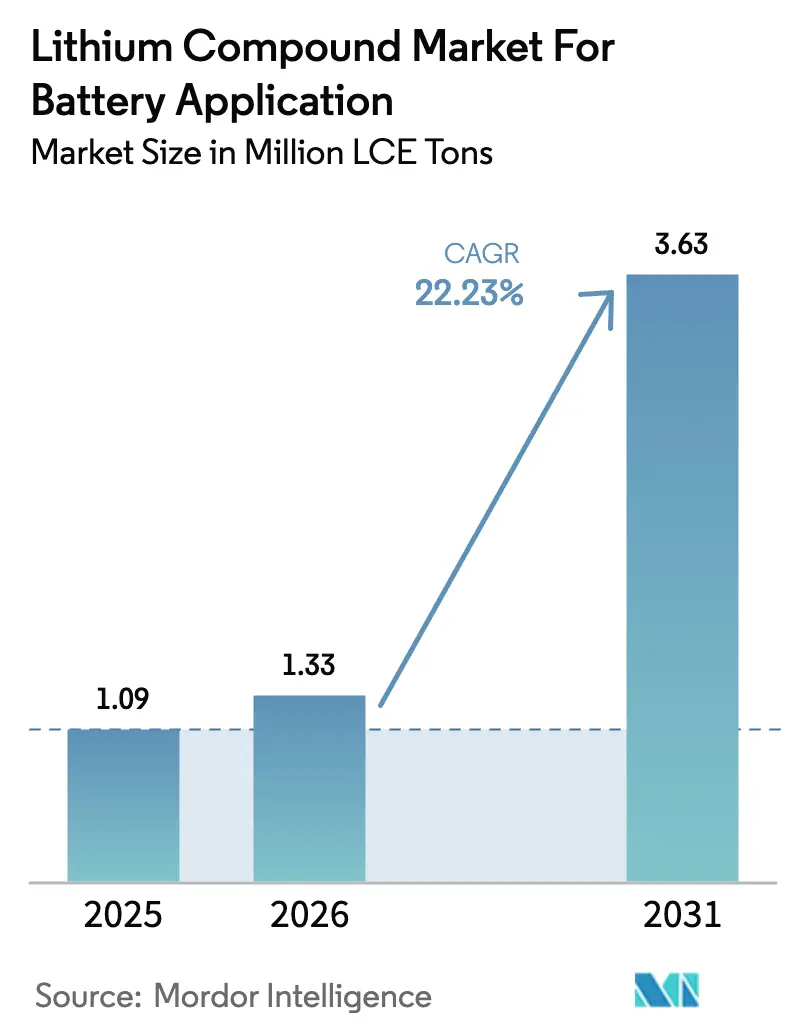

El tamaño de la industria del Mercado de Compuestos de Litio para Aplicaciones en Baterías fue valorado en 1,09 millones de toneladas LCE en 2025 y se estima que crecerá desde 1,33 millones de toneladas LCE en 2026 hasta alcanzar 3,63 millones de toneladas LCE para 2031, a una CAGR del 22,23% durante el período de pronóstico (2026-2031). Los mandatos de vehículos eléctricos, la adquisición de almacenamiento a escala de red y el cambio hacia cátodos de alto contenido de níquel —que consumen más litio por kilovatio-hora que las químicas anteriores— impulsan la marcada expansión. Si bien la demanda automotriz, particularmente de China, la Unión Europea y América del Norte, ancla el volumen, los proyectos emergentes de almacenamiento para servicios públicos amplían la base direccionable. Aunque el carbonato de litio mantiene su liderazgo en costos para las celdas LFP, el hidróxido de litio está ganando terreno a medida que los fabricantes de automóviles amplían sus programas de NCM y NCA ricos en níquel. Las refinerías asiáticas integradas refuerzan el dominio regional, pero al mismo tiempo ponen de relieve las vulnerabilidades de seguridad del suministro para Estados Unidos y Europa. Los productores líderes, a través de la integración desde el segmento intermedio hasta el upstream, no solo protegen sus márgenes, sino que también pivotan ágilmente entre carbonato e hidróxido en respuesta a las señales de precios cambiantes.

Conclusiones Clave del Informe

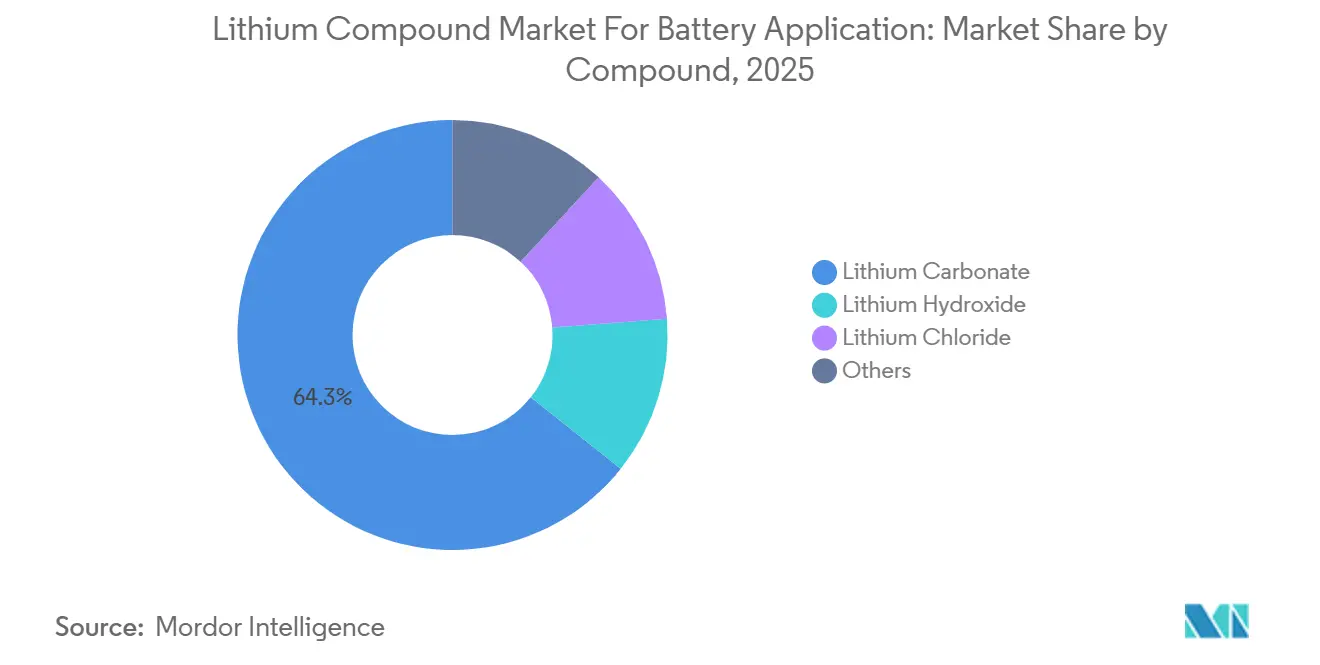

- Por compuesto, el carbonato de litio lideró con el 64,31% de la participación del mercado de compuestos de litio en 2025, y se prevé que avance a una CAGR del 22,79% hasta 2031.

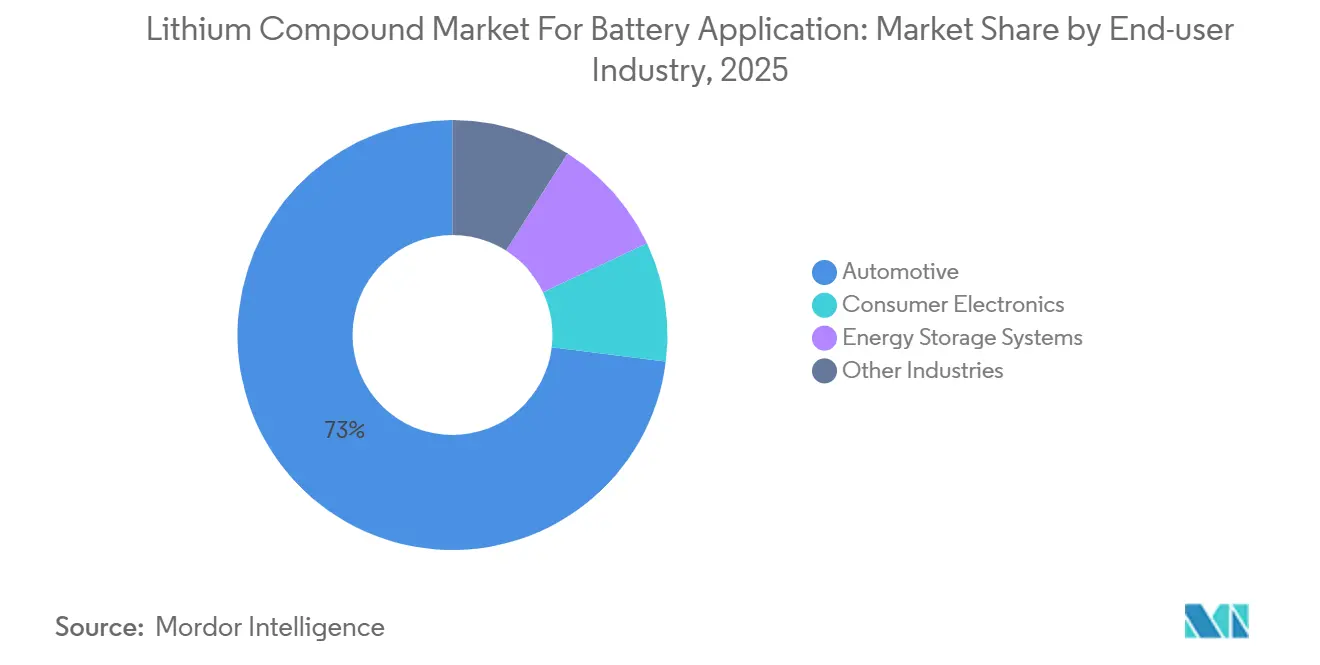

- Por industria de usuario final, las aplicaciones automotrices captaron el 73,02% del volumen en 2025 y están previstas para expandirse a una CAGR del 23,01% hasta 2031.

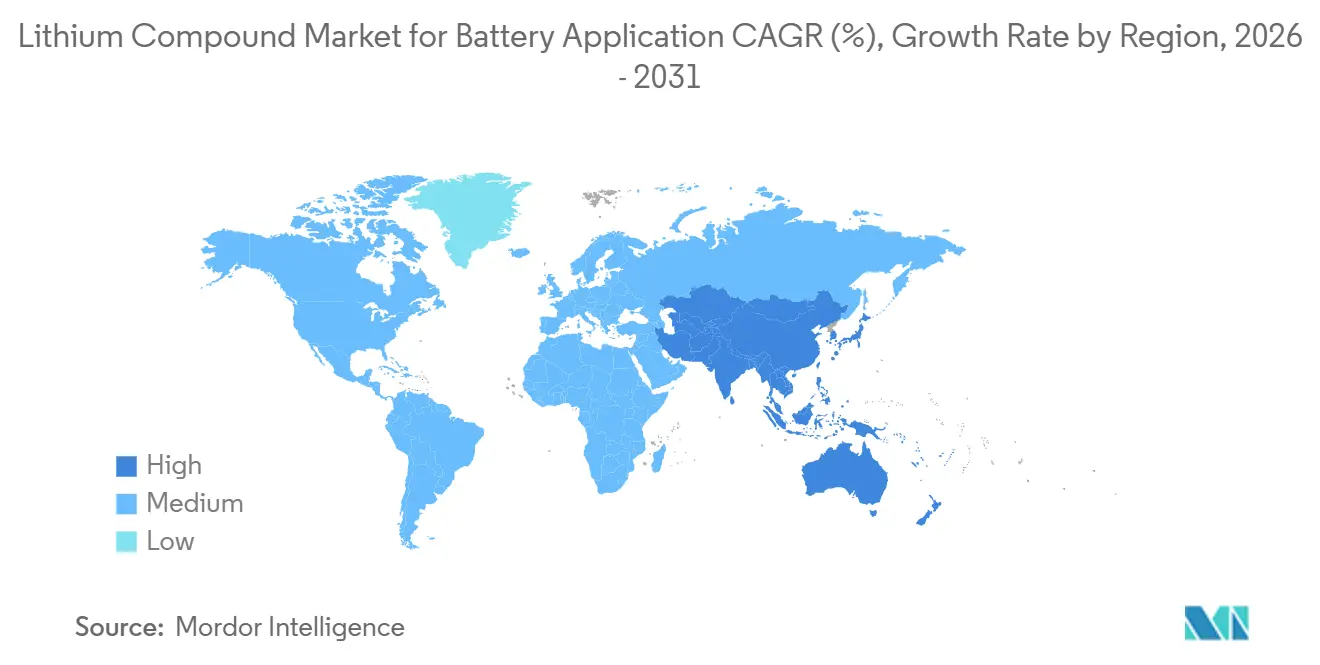

- Por geografía, Asia-Pacífico controló el 64,86% del tamaño del mercado de compuestos de litio en 2025 y se proyecta que mantenga la CAGR regional más rápida del 23,85% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos de Litio para Aplicaciones en Baterías

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de vehículos eléctricos | +6.2% | Global, con concentración en China, la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en los despliegues de almacenamiento de energía renovable | +4.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Expansión de la electrónica de consumo y las herramientas eléctricas | +2.1% | Global, liderado por los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Localización de las cadenas de suministro de baterías en economías emergentes | +3.9% | India, Indonesia, México, Marruecos | Largo plazo (≥ 4 años) |

| Mayor intensidad de litio por químicas de alto contenido de níquel y estado sólido | +4.3% | América del Norte, Unión Europea, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Vehículos Eléctricos

En 2025, las ventas globales de vehículos eléctricos (VE) de pasajeros y comerciales superaron hitos significativos, consolidando una demanda robusta de compuestos de litio de grado batería. Las flotas en Europa y América del Norte, que enfatizan mayor autonomía, se inclinan hacia celdas ricas en níquel. Estas celdas están impulsando un aumento en la adopción de hidróxido. Mientras tanto, China desempeña un papel crucial: los fabricantes de equipos originales domésticos despacharon un número sustancial de vehículos eléctricos, aprovechando los paquetes de fosfato de hierro y litio (LFP) rentables derivados de la materia prima de carbonato. Gracias a los incentivos de la Ley de Reducción de la Inflación, América del Norte presenció una avalancha de compromisos para plantas de celdas[1]Departamento de Energía de los Estados Unidos, "Subvenciones de Fabricación de Baterías de la Ley de Reducción de la Inflación 2025," energy.gov. Cada planta está preparada para atraer un suministro anual de equivalente de carbonato de litio (ECL). A medida que se amplía la brecha entre las estrategias de alto contenido de níquel y LFP, tanto los mercados de carbonato como los de hidróxido están preparados para un crecimiento simultáneo. Además, la electrificación de los vehículos comerciales, que abarca desde autobuses urbanos hasta camiones de tonelaje medio, introduce una demanda constante a lo largo del año.

Crecimiento en los Despliegues de Almacenamiento de Energía Renovable

Se espera que las instalaciones de baterías a escala de servicios públicos continúen aumentando a medida que las expansiones de energía solar y eólica requieran capacidad de estabilización. El Programa de Incentivos para la Autogeneración de California ha autorizado financiamiento significativo para sistemas residenciales, utilizando predominantemente celdas LFP que dependen del carbonato de litio. La nueva política de mandato de almacenamiento de China para plantas eólicas y solares está estimulando la demanda de módulos LFP. En India, una licitación de almacenamiento subraya las crecientes demandas de equilibrio de la red del país, incluso cuando los modelos de financiamiento se inclinan hacia activos de menor duración con menor dependencia del litio. Si bien las químicas de larga duración como el hierro-aire están preparadas para ocupar nichos en la segunda mitad de la década, aún se encuentran en su infancia comercial, lo que garantiza el dominio del litio al menos hasta 2031.

Localización de las Cadenas de Suministro de Baterías en Economías Emergentes

En un esfuerzo por diversificar el suministro y fortalecer la agregación de valor local, India, Indonesia, México y Marruecos se han comprometido colectivamente con inversiones significativas en 2024-2025 hacia plantas domésticas de celdas y precursores[2]Ministerio de Industrias Pesadas de India, "Esquema PLI para Almacenamiento de Baterías ACC," heavyindustries.gov.in. El programa de Incentivos Vinculados a la Producción de India está respaldando cinco gigafábricas, con un objetivo combinado de capacidad sustancial. Las regulaciones de exportación de níquel de Indonesia, vinculadas a la fundición local, han impulsado inadvertidamente las importaciones de hidróxido para la coprecipitación con sulfato de níquel. México, aprovechando las reglas de origen del T-MEC, ha asegurado créditos fiscales de los Estados Unidos, atrayendo una ola de inversores desde la cadena ascendente hasta el empaque en Nuevo León. En Marruecos, una colaboración con Gotion High-Tech está integrando los recursos locales de fosfato en cátodos LFP, garantizando un flujo constante de carbonato de litio. Estas iniciativas desafían el dominio histórico de China en la producción global de celdas. Sin embargo, obstáculos como los retrasos en permisos y la escasez de mano de obra calificada ya han postergado muchos cronogramas de puesta en marcha hasta 2028.

Mayor Intensidad de Litio por Químicas de Alto Contenido de Níquel y Estado Sólido

Las recetas de cátodos ahora presentan un alto contenido de níquel, lo que aumenta la demanda de litio por kilovatio-hora en comparación con las mezclas tradicionales de NCM 6-2-2. La plataforma Ultium de General Motors exige celdas NCM 90-5-5, que consumen hidróxido de litio por kWh. Mientras tanto, los cilindros Neue Klasse de BMW optan por cátodos NCA, logrando alta densidad de energía, también dependientes de las rutas de hidróxido. Los prototipos de estado sólido de QuantumScape y Toyota, con ánodos de litio metálico y electrolitos de sulfuro, incorporan sales de litio adicionales por kWh para estabilizar las interfaces. A medida que las líneas piloto avanzan, el hidróxido y las sales especiales, como el sulfuro de litio, están preparados para superar al carbonato en los modelos premium.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro y escasez de espodumena | -2.7% | Australia, centros de refinación de China | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre el uso del agua y el medio ambiente | -1.9% | Chile, Argentina, Nevada | Mediano plazo (2-4 años) |

| Volatilidad del precio del litio impulsada por la especulación | -1.5% | Global, concentrado en los mercados al contado de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro y Escasez de Espodumena

En 2025, los mineros australianos redujeron la producción de concentrado de espodumena a medida que los precios caían. Esta medida redujo la materia prima para los convertidores chinos y llevó los inventarios de las refinerías a niveles mínimos. Normalmente, las nuevas capacidades de roca dura tardan varios meses desde la decisión final de inversión hasta producir su primer producto. Por lo tanto, las cancelaciones actuales sugieren posibles escaseces para el creciente mercado de vehículos eléctricos (VE) a finales de la década. El retraso de Liontown en el proyecto Kathleen Valley significa una pérdida de suministro adicional en la cadena. Con las ventas de VE previstas para crecer anualmente, la demanda de espodumena podría superar el suministro económicamente viable en los próximos años. Si bien las salmueras ofrecen cierto alivio, conllevan desafíos ambientales, y las tecnologías de extracción directa de litio aún se encuentran en fase piloto. Sin un rebote de precios consistente para reforzar los flujos de caja de las minas, el mercado de compuestos de litio puede enfrentar compresiones periódicas, poniendo en riesgo la planificación estable en la cadena descendente.

Regulaciones Estrictas sobre el Uso del Agua y el Medio Ambiente

Los permisos actualizados del Atacama en Chile ahora limitan la extracción de salmuera, restringiendo la capacidad de SQM y Albemarle para expandir la capacidad de carbonato sin invertir en desalinización. En Argentina, los gobiernos provinciales están endureciendo las auditorías de balance hídrico en el Salar del Hombre Muerto, lo que lleva a ciclos de permisos más largos para las expansiones de campo marrón. Mientras tanto, la División de Recursos Hídricos de Nevada ha introducido requisitos de modelado de aguas subterráneas, lo que podría agregar de dos a tres años a los plazos de desarrollo de proyectos. Las presiones ambientales también se centran en las huellas de carbono: el Pasaporte de Batería propuesto por la Unión Europea exige divulgaciones del ciclo de vida. Esta medida no solo incentiva las rutas de extracción directa de litio de bajas emisiones, sino que también complica la capitalización para los actores más pequeños. Si las medidas de mitigación no siguen el ritmo de los plazos regulatorios, los costos de cumplimiento y los retrasos en permisos podrían reducir la CAGR prevista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Compuesto: El Carbonato Mantiene la Escala Mientras el Hidróxido Acelera el Crecimiento Premium

El carbonato de litio representó el 64,31% del volumen de 2025, principalmente debido a su papel fundamental en los cátodos LFP. Estos cátodos son la columna vertebral del floreciente segmento de vehículos eléctricos (VE) de mercado masivo y de energía estacionaria de China. Los paquetes de baterías LFP alcanzaron un hito notable, llegando a costos totales del sistema que subrayaron su competitividad y destacaron una ventaja significativa sobre las químicas basadas en níquel, lo que reforzó aún más la demanda de carbonato de litio. Se proyecta que el tamaño del mercado de compuestos de litio para aplicaciones de carbonato avance a una CAGR del 22,79%, impulsado por la rápida electrificación de los vehículos de dos ruedas y un énfasis creciente en el almacenamiento de energía. Mientras tanto, el hidróxido de litio, si bien representa una porción significativa de la producción de 2025, obtuvo una prima, contribuyendo con una participación de ingresos desproporcionadamente mayor. Esto se debió en gran medida a las primas de grado batería. La dinámica entre los dos productos revela un equilibrio estratégico: mientras que el carbonato de litio garantiza la estabilidad del volumen, el hidróxido de litio ofrece márgenes de ganancia mejorados y mayor poder de negociación.

Si bien los compuestos de segundo nivel como el cloruro de litio, el fluoruro, el óxido y el sulfuro constituyeron aproximadamente el 6% del volumen de 2025, su importancia es grande en aplicaciones de nicho. Por ejemplo, los desarrolladores de electrolitos de estado sólido recurren al cloruro de litio de alta pureza, esencial para la fabricación de películas basadas en sulfuro. Estas películas presentan conductividades iónicas superiores a 10 mS/cm, un estándar de referencia que las rutas convencionales de carbonato tienen dificultades para alcanzar. El fluoruro de litio, por otro lado, desempeña un papel crucial como aditivo de electrolito de alto voltaje, evitando la disolución de metales de transición en cátodos NM de 4,5 V. Cabe destacar que los precios de estas sales especiales pueden superar los puntos de referencia del carbonato. Además, la demanda de estos compuestos sigue de cerca los hitos de investigación y desarrollo establecidos por los principales fabricantes de equipos originales. A medida que las líneas de producción piloto pasan de experimentos a escala de gramos a operaciones a escala de toneladas, los productores especializados están preparados para crear micro-mercados lucrativos. Estos mercados, ricos en propiedad intelectual, pueden no tener un alto tonelaje, pero prometen un valor significativo.

Por Industria de Usuario Final: El Sector Automotriz Domina Mientras los Sistemas de Almacenamiento de Energía Crecen Rápidamente

Las aplicaciones automotrices absorbieron el 73,02% del volumen de 2025 y se expandirán a una CAGR del 23,01% hasta 2031. Si bien los sedanes de mercado masivo utilizan paquetes LFP rentables, los todoterrenos y camionetas premium están recurriendo a celdas ricas en níquel, impulsando el flujo de hidróxido. El camión pesado Semi de Tesla, con su paquete de 900 kWh, subraya la intensidad de la demanda de vehículos comerciales. Si bien la claridad política en torno a la eliminación gradual de los motores de combustión de la Unión Europea para 2035 refuerza la demanda, vale la pena señalar que las reducciones de subsidios en ciertos estados miembros destacan la necesidad crítica de eficiencias de costos. Para 2031, se proyecta que el tamaño del mercado de compuestos de litio dedicado al suministro automotriz supere niveles significativos, subrayando su importancia estratégica.

Los sistemas de almacenamiento de energía (SAE) mantuvieron una participación notable del volumen en 2025. Sin embargo, a medida que las redes adoptan cada vez más baterías de cuatro horas para la estabilización de energías renovables, la participación de mercado de los compuestos de litio en los SAE está preparada para aumentar. Iniciativas como el proyecto Manatee de California y los mandatos de diversas provincias de China ya están impulsando el consumo de SAE a niveles sustanciales anualmente. Mientras tanto, la electrónica de consumo, con una participación de mercado considerable, está experimentando un crecimiento modesto a medida que el mercado de teléfonos inteligentes y computadoras portátiles se acerca a la saturación. El segmento de «otras industrias» —que abarca médico, aeroespacial y herramientas eléctricas— constituye una pequeña porción de la demanda general. Sin embargo, este segmento obtiene márgenes premium, gracias a sus rigurosos estándares de trazabilidad y rendimiento.

Análisis Geográfico

Asia-Pacífico controló el 64,86% del volumen de 2025 y una CAGR del 23,85% hasta 2031, reforzando el liderazgo de la región en el mercado de compuestos de litio. China, un actor significativo, refinó una cantidad sustancial de ECL, atendiendo principalmente a las plantas de celdas en sus provincias de Guangdong, Jiangsu y Sichuan. La refinería Xinyu de Ganfeng, con una capacidad anual, cambia hábilmente entre la producción de carbonato e hidróxido, respondiendo a las fluctuaciones en los precios del níquel. Si bien India importó un porcentaje sustancial de su requerimiento de ECL en 2025, el país está acelerando los esfuerzos de exploración doméstica en Jammu y Cachemira, con la esperanza de reducir su dependencia de las importaciones para finales de la década. Tanto Japón como Corea del Sur, a pesar de ser importadores netos, aprovechan su experiencia en procesamiento a través de gigantes como Panasonic y LG Energy Solution, utilizando colectivamente ECL para sus producciones de celdas cilíndricas y de bolsa.

América del Norte representó una participación notable de la demanda de 2025. En el sitio de salmuera Silver Peak de Albemarle, se produjo carbonato, y la empresa está avanzando con planes para una instalación de hidróxido de capacidad anual en Kings Mountain, con el objetivo de un lanzamiento en 2027. El proyecto Thacker Pass de Lithium Americas, habiendo superado las aprobaciones federales, está previsto para comenzar en 2027 con una producción de carbonato. En Quebec, Nemaska de Canadá está reviviendo operaciones para agregar hidróxido, utilizando energía hidroeléctrica para un enfoque de procesamiento más ecológico. Mientras tanto, el creciente centro de vehículos eléctricos de México en Nuevo León anticipa una demanda de ECL anualmente para 2028, con suministros esperados tanto de salmueras sudamericanas como de posibles recursos en Sonora.

Europa aseguró una porción del volumen global de litio en 2025, obstaculizada por la escasez de mineral local. Vulcan Energy de Alemania está siendo pionera en la extracción de salmuera geotérmica, con el objetivo de una producción de hidróxido en 2026 y ambiciones de escalar para 2028. En Francia, Imerys está evaluando la viabilidad de extraer hidróxido de su sitio de Beauvoir a partir de 2028. El Reino Unido, si bien se beneficia de subvenciones bajo el Fondo de Transformación Automotriz para el ensamblaje de celdas, aún enfrenta déficits de refinación, lo que lleva a una dependencia de las importaciones de hidróxido de Asia. En América del Sur, tanto Chile como Argentina fueron responsables de una participación significativa de la producción primaria de litio en 2025. Mientras tanto, en Oriente Medio, Arabia Saudita está invirtiendo en pilotos de extracción directa de litio (EDL) en salmueras del Mar Rojo, lo que sugiere el surgimiento de nuevas fuentes de suministro de bajo carbono.

Panorama Competitivo

El mercado de compuestos de litio para aplicaciones en baterías está moderadamente consolidado. Albemarle aprovecha la copropiedad de Wodgina para asegurar la materia prima de espodumena para su planta de hidróxido Kemerton. Ganfeng opera minas de roca dura en Australia y activos de salmuera en Argentina, lo que permite el arbitraje de materias primas y una respuesta rápida a las señales de precios. Las certificaciones ISO 9001 e ISO 17034 se han convertido en factores determinantes para la calificación de los fabricantes de equipos originales, elevando las barreras para los nuevos convertidores. Los titulares integrados, por lo tanto, ejercen escala y solidez financiera para resistir la volatilidad y dar forma a los términos contractuales.

Líderes de la Industria de Compuestos de Litio para Aplicaciones en Baterías

Jiangxi Ganfeng Lithium Group Co., Ltd.

Albemarle Corporation

SQM S.A.

Tianqi Lithium Co., Ltd.

Arcadium Lithium

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Tribunal Real de Jersey aprobó la adquisición de Arcadium Lithium por parte de Rio Tinto por 6.700 millones de USD; la ahora denominada Rio Tinto Lithium agrega el proyecto de salmuera Rincon a su cartera.

- Marzo de 2024: Mineral Resources anunció planes para establecer un centro de procesamiento de litio en la región sur de los Campos Auríferos. Esto siguió a un Acuerdo Marco Vinculante con Poseidon Nickel para adquirir la planta concentradora de níquel Lake Johnston y la tenencia asociada, apoyando el desarrollo de sus capacidades de producción de litio de grado batería.

Alcance del Informe del Mercado Global de Compuestos de Litio para Aplicaciones en Baterías

El mercado de compuestos de litio para aplicaciones en baterías se define como el mercado que abarca compuestos químicos de alta pureza, principalmente carbonato de litio e hidróxido de litio, junto con cloruro de litio y otros compuestos esenciales. Estos compuestos son parte integral de la producción de cátodos y electrolitos en baterías de iones de litio recargables.

El mercado de litio está segmentado por compuesto, industria de usuario final y geografía. Por compuesto, el mercado está segmentado en carbonato de litio, hidróxido de litio, cloruro de litio y otros (incluidos óxido de litio, fluoruro de litio, sulfuro de litio y sulfato de litio). Por industria de usuario final, el mercado está segmentado en automotriz (vehículos eléctricos), electrónica de consumo, sistemas de almacenamiento de energía y otras industrias (como herramientas eléctricas, aeroespacial, etc.). El informe también cubre el tamaño del mercado y los pronósticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (Toneladas de ECL).

| Carbonato de Litio |

| Hidróxido de Litio |

| Cloruro de Litio |

| Otros (Óxido de Litio, Fluoruro de Litio, Sulfuro de Litio y Sulfato de Litio) |

| Automotriz (Vehículos Eléctricos) |

| Electrónica de Consumo |

| Sistemas de Almacenamiento de Energía |

| Otras Industrias (Herramientas Eléctricas, Aeroespacial, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Compuesto | Carbonato de Litio | |

| Hidróxido de Litio | ||

| Cloruro de Litio | ||

| Otros (Óxido de Litio, Fluoruro de Litio, Sulfuro de Litio y Sulfato de Litio) | ||

| Por Industria de Usuario Final | Automotriz (Vehículos Eléctricos) | |

| Electrónica de Consumo | ||

| Sistemas de Almacenamiento de Energía | ||

| Otras Industrias (Herramientas Eléctricas, Aeroespacial, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de compuestos de litio de grado batería para 2031?

Los pronósticos indican que el mercado de compuestos de litio alcanzará 3,63 millones de toneladas de ECL para 2031, expandiéndose a una CAGR del 22,23% desde 1,33 millones de toneladas de ECL en 2026.

¿Qué tipo de producto está creciendo más rápido dentro del suministro de litio de grado batería?

El hidróxido de litio registra el mayor crecimiento a medida que las químicas de NCM y NCA ricas en níquel para vehículos de largo alcance dependen de precursores de hidróxido.

¿Por qué Asia-Pacífico domina la cadena de suministro de litio?

La región refina la mayor parte de la materia prima global, y la región de Asia-Pacífico controló el 64,86% del volumen de 2025.

¿Qué riesgos podrían frenar la expansión del suministro de litio?

Los colapsos de precios de la espodumena, las estrictas normas de uso del agua en las cuencas de salmuera y los plazos de permisos de varios años para nuevas minas representan los mayores riesgos a corto plazo.

¿Cómo están asegurando los fabricantes de automóviles la disponibilidad de litio?

Las estrategias incluyen inversión directa en proyectos mineros, contratos de compra a largo plazo y asociaciones con proveedores emergentes de extracción directa de litio para diversificar las fuentes.

¿Reducirán las baterías de estado sólido la demanda de litio?

Los diseños de estado sólido utilizan ánodos de litio metálico y, en muchos casos, electrolitos de sulfuro de litio, lo que aumenta la intensidad de litio por kilovatio-hora en el mediano plazo.

Última actualización de la página el: