Tamaño y Participación del Mercado de Hidróxido de Litio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

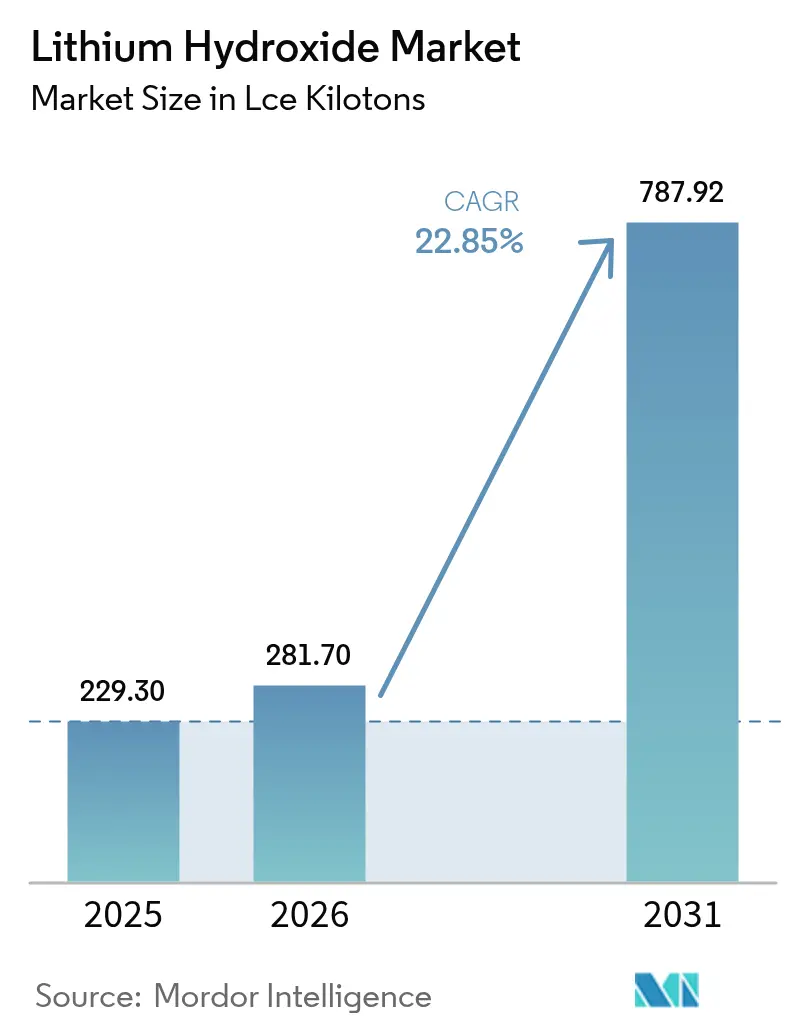

| Volumen del Mercado (2026) | 281.7 kilotones de LCE |

| Volumen del Mercado (2031) | 787.92 kilotones de LCE |

| Tasa de crecimiento (2026 - 2031) | 22.85% CAGR |

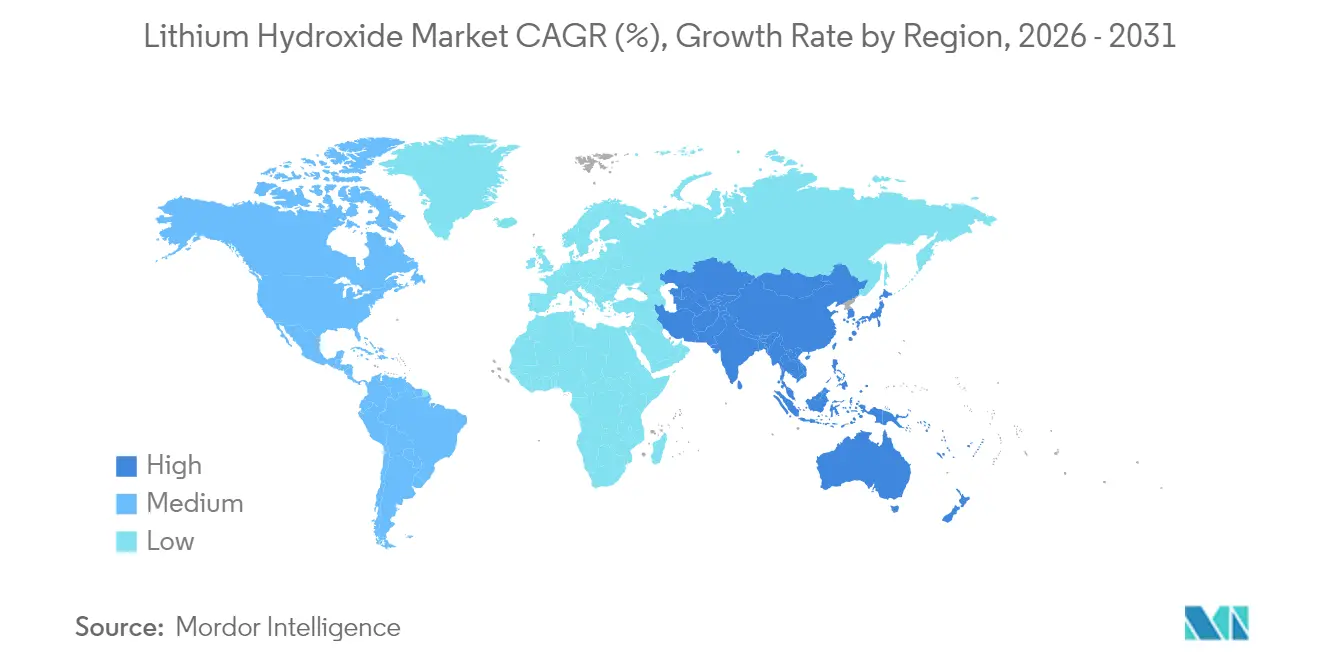

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

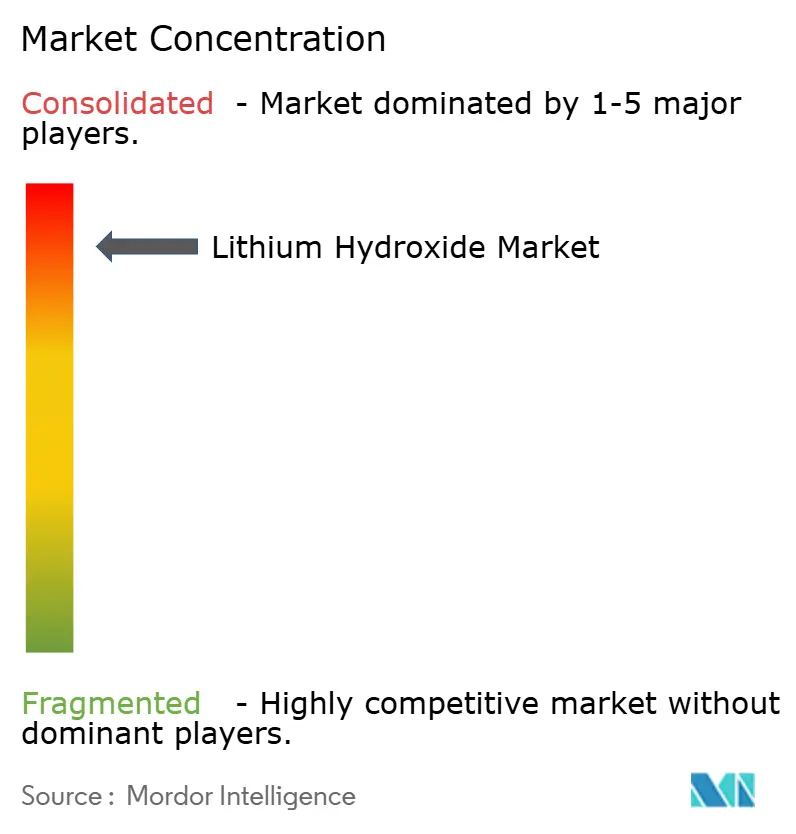

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidróxido de Litio por Mordor Intelligence

El tamaño del mercado de Hidróxido de Litio en 2026 se estima en 281,7 kilotones LCE, creciendo desde el valor de 2025 de 229,30 kilotones LCE, con proyecciones para 2031 que muestran 787,92 kilotones LCE, creciendo a una CAGR del 22,85% durante 2026-2031. La intensificación de la competencia por productos químicos de grado batería, el rápido aumento de las ventas de vehículos eléctricos (EV) y la rápida expansión de las tecnologías de extracción directa de litio (DLE) están reconfigurando las redes de suministro a nivel mundial. Asia-Pacífico ocupa la mayor posición regional con el 40% del consumo global, registrando la tasa de crecimiento más rápida del 27,66% hasta 2030. Los fabricantes de automóviles firmaron contratos de adquisición a largo plazo en 2024 para asegurar materias primas de alta pureza, y varios fabricantes de baterías aceleraron estrategias de integración vertical para protegerse de las fluctuaciones de precios. Al mismo tiempo, la marcada volatilidad en los precios de las materias primas —de USD 81.500/t a USD 22.500/t durante 2023— continúa desafiando los modelos de financiación de proyectos.

Conclusiones Clave del Informe

- Por aplicación, las baterías de iones de litio representaron el 62,40% de los ingresos de 2025 y se proyecta que se expandirán a una CAGR del 26,05% hasta 2031.

- Por grado, el material de grado batería capturó el 69,30% de la participación en 2025; el mismo segmento avanza a una CAGR del 24,90% hasta 2031.

- Por forma, el monohidrato lideró con el 64,20% de la producción de 2025; el anhidro registra la CAGR más rápida del 25,10% durante 2026-2031.

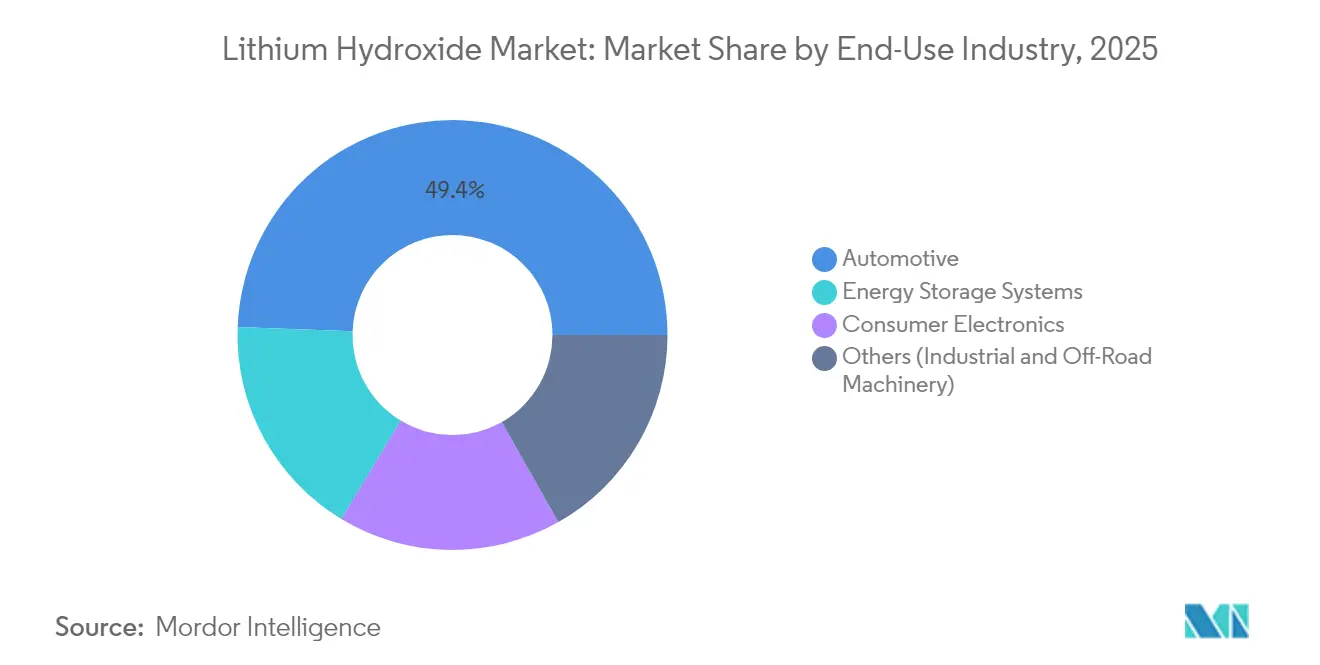

- Por industria de uso final, el sector automotriz representó el 49,40% del total de 2025; los sistemas de almacenamiento de energía crecen más rápido con una CAGR del 24,60%.

- Por geografía, Asia-Pacífico comandó el 39,60% de la participación en 2025 y también registra la CAGR más alta del 26,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hidróxido de Litio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Vehículos Eléctricos | +8.50% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Herramientas Eléctricas | +2.30% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Comercialización de la Extracción Directa de Litio (DLE) que Desbloquea Materias Primas de Hidróxido de Bajo Costo | +6.80% | América Latina, América del Norte | Mediano plazo (2-4 años) |

| Contratos a Largo Plazo Respaldados por Fabricantes de Equipos Originales que Reducen el Riesgo de Nueva Capacidad de Hidróxido en América Latina | +3.20% | América Latina (efecto en la cadena de suministro global) | Mediano plazo (2-4 años) |

| Políticas Gubernamentales de Apoyo a las Cadenas de Suministro de Baterías | +5.70% | América del Norte, Europa, India, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Herramientas Eléctricas

Las herramientas eléctricas inalámbricas están reemplazando a las alternativas con cable en la construcción y el mantenimiento industrial, ya que los paquetes de iones de litio ofrecen mayor autonomía y una superior relación potencia-peso. Los fabricantes han lanzado formatos de celda optimizados para ciclos de alta descarga, un perfil que favorece los cátodos de níquel-cobalto-manganeso ricos en hidróxido de litio. La adopción es más fuerte entre los contratistas profesionales en América del Norte y Europa, donde los mercados laborales ajustados otorgan una prima a las ganancias de productividad. La adopción continua de flujos de trabajo de modelado de información de construcción acelera aún más la penetración de herramientas inalámbricas, ya que los equipos requieren movilidad sin restricciones en el sitio. Aunque menor que la demanda de vehículos eléctricos, este nicho genera una realización de precios superior al promedio para los productores de hidróxido que suministran mezclas de cátodos especiales.

Comercialización de la Extracción Directa de Litio (DLE) que Desbloquea Materias Primas de Bajo Costo

El éxito a escala de campo en la planta de IBAT en Utah, utilizando columnas de adsorción modulares, demostró una recuperación de litio del 80-90% en horas frente a los meses necesarios para la evaporación convencional en estanques. El Proyecto ATLiS en California obtuvo una garantía de préstamo condicional de USD 1.360 millones para suministrar 20.000 t/año de hidróxido de litio a partir de salmuera geotérmica, confirmando la confianza de los prestamistas en la escalabilidad de la DLE[1]Departamento de Energía de EE. UU., "Compromiso Condicional para el Proyecto ATLiS," energy.gov . Los mayores rendimientos reducen la intensidad de capital por tonelada y permiten operaciones en regiones con estrés hídrico, ya que muchas variantes de intercambio iónico y membrana consumen menos agua de reposición que los sistemas de estanques. Estos factores económicos refuerzan las perspectivas de suministro a largo plazo del mercado de hidróxido de litio al tiempo que reducen la huella ambiental.

Contratos a Largo Plazo Respaldados por Fabricantes de Equipos Originales que Reducen el Riesgo de Nueva Capacidad en América Latina

Los fabricantes de automóviles ampliaron su participación directa en acuerdos upstream durante 2024 para asegurar volúmenes y visibilidad de costos. El acuerdo de suministro plurianual de Hyundai con Ganfeng, la adquisición de Arcadium Lithium por parte de Rio Tinto por USD 6.700 millones y su posterior inversión de USD 2.500 millones en una mina argentina ilustran el giro estratégico. Los compromisos vinculantes mejoran la bancabilidad del financiamiento de proyectos, acortan los períodos de recuperación y sustentan trenes de mayor capacidad capaces de lograr economías de escala, factores que en conjunto amplían el mercado de hidróxido de litio.

Políticas Gubernamentales de Apoyo a las Cadenas de Suministro de Baterías

El financiamiento del sector público se ha orientado decisivamente hacia ecosistemas de baterías localizados. El Departamento de Energía de EE. UU. destinó USD 725 millones para subvenciones de procesamiento de materiales para baterías y USD 88 millones adicionales para investigación de vehículos avanzados en 2025. El Plan de Fabricación de Automóviles Eléctricos de India otorga derechos de importación concesionales a los fabricantes de automóviles que inviertan USD 500 millones en nuevas plantas de vehículos eléctricos con la condición de un 50% de valor agregado nacional[2]Monitor de Política de Inversión, "Incentivos para la Infraestructura de Vehículos Eléctricos," investmentpolicy.unctad.org . Por el contrario, las restricciones de exportación preliminares de China sobre tecnologías de procesamiento de baterías y litio subrayan las sensibilidades geopolíticas y pueden reforzar la diversificación regional del suministro. En general, estos movimientos de política fomentan la inversión upstream y aceleran la curva de capacidad instalada del mercado de hidróxido de litio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Producción | -4.20% | Global | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas que Dificulta el Financiamiento de Proyectos | -3.80% | Global (mayor en mercados emergentes) | Corto plazo (≤ 2 años) |

| Creciente Preocupación por la Toxicidad | -2.10% | Europa, América del Norte, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción

Las plantas de hidróxido de litio de grado batería requieren un sofisticado control de impurezas y costosos circuitos de cristalización. Albemarle detuvo la expansión de su instalación de Kemerton en Australia, reduciendo a la mitad la capacidad nominal planificada y reduciendo la plantilla en el sitio en un 40%. Los períodos de recuperación de varios años, las estrictas licencias ambientales y el limitado grupo de talento en hidrometalurgia mantienen altas barreras de entrada y frenan el impulso de nuevas construcciones, especialmente en regiones con tarifas energéticas elevadas.

Volatilidad en los Precios de las Materias Primas que Dificulta el Financiamiento de Proyectos

Los precios del hidróxido de litio cayeron un 72% durante 2023. La orientación de gastos de capital de Albemarle cayó de USD 2.100 millones en 2023 a USD 1.600-1.800 millones para 2024, y la empresa reportó una pérdida neta de USD 188 millones en el segundo trimestre de 2024 frente a una ganancia de USD 650 millones un año antes. Tales oscilaciones se traducen en tasas de descuento más amplias utilizadas por los prestamistas y obligan a los desarrolladores a retrasar las decisiones finales de inversión. Si la brecha de inversión persiste, el mercado de hidróxido de litio podría enfrentar escasez de suministro a mediados de la década, cuando la penetración de los vehículos eléctricos se acelere nuevamente, creando otro ciclo de retroalimentación de picos de precios y apresuramientos de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El segmento de baterías consolida su dominio

Las baterías de iones de litio generaron el 62,40% de la demanda de 2025 y se prevé que se expandan a una CAGR del 26,05% hasta 2031. Este segmento por sí solo representa la mayor porción del tamaño del mercado de hidróxido de litio y entrega el mayor tonelaje incremental. Las químicas orientadas a la autonomía, como el níquel-cobalto-manganeso (NCM) y el níquel-cobalto-aluminio (NCA), requieren hidróxido de litio para la síntesis en lugar de carbonato, lo que ancla la demanda estructural. En contraste, las grasas lubricantes, los sistemas de purificación de aire y la síntesis especializada siguen siendo contribuyentes estables pero modestos. Se espera que los crecientes mandatos de reciclaje en la Unión Europea generen un canal de suministro secundario más adelante en el período de previsión, moderando pero no desplazando la demanda primaria.

Los despliegues de almacenamiento de energía forman la sub-aplicación de más rápido crecimiento. Las granjas de baterías a gran escala vinculadas a activos renovables necesitan químicas de larga vida útil de ciclo. Proyectos como las instalaciones de múltiples gigavatios-hora de California especifican cada vez más cátodos ricos en níquel, reforzando el consumo de hidróxido. A medida que los costos disminuyen, los sistemas comerciales e industriales más pequeños detrás del medidor se suman al conjunto de oportunidades, asegurando que el mercado de hidróxido de litio mantenga un motor de crecimiento diversificado en los dominios estacionario y móvil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: Las primas de pureza de grado batería se amplían

El material de grado batería mantuvo una participación dominante del 69,30% en 2025 y registra una CAGR prevista del 24,90%, la más alta dentro de esta segmentación. Los estrictos controles de impurezas sobre sodio, calcio y metales pesados sustentan los diferenciales de precio sobre el grado técnico. Fabricantes como Livent han invertido en módulos adicionales de recristalización e intercambio iónico para lograr límites de impurezas agregadas inferiores a 100 ppm. Esa inversión aumenta la intensidad de capital, pero también profundiza las ventajas competitivas. El grado técnico sirve a los mercados de grasas y cerámicas donde los umbrales de tolerancia son más amplios, mientras que el grado industrial aborda el tratamiento de agua y determinadas rutas de síntesis.

La participación del mercado de hidróxido de litio para el grado batería seguirá aumentando a medida que las hojas de especificaciones de los fabricantes de equipos originales se amplíen. Los diseños de próxima generación de estado sólido y ánodo de alto silicio dependen de una estequiometría precisa y un contenido de humedad ultrabajo, factores que amplían las primas de calidad. Los productores con materias primas de salmuera o roca dura integradas verticalmente más purificación interna están mejor posicionados para capturar este margen.

Por Forma: El monohidrato mantiene el liderazgo; el anhidro se acelera

El monohidrato (LiOH·H₂O) controló el 64,20% de la producción en 2025 debido a su relativa estabilidad y naturaleza no delicuescente durante el transporte. La producción generalmente implica la reacción de carbonato de litio con hidróxido de calcio, produciendo cristales con aproximadamente el 57% de contenido activo de LiOH. El material anhidro, libre de agua estructural, contiene mayor LiOH por unidad de peso y es preferido para recetas de cátodos o electrolitos sensibles a la humedad. Aunque más difícil de producir, crece a una CAGR del 25,10% hasta 2031, superando al monohidrato a medida que aumenta la demanda de químicas de celdas avanzadas.

Las innovaciones en procesos facilitan la conversión flexible entre formas, lo que permite a las plantas ajustar la mezcla de producción en línea con los libros de pedidos. Durante 2025-2027, varias refinerías chinas y surcoreanas planean proyectos de eliminación de cuellos de botella orientados a mayores rendimientos de anhidro, ampliando las opciones de suministro para el mercado de hidróxido de litio.

Por Industria de Uso Final: El sector automotriz lidera, el almacenamiento de energía avanza rápidamente

Los fabricantes de equipos originales del sector automotriz consumieron el 49,40% del tonelaje de 2025, reflejando el aumento vertiginoso de las ventas de unidades de vehículos eléctricos y el aumento de las capacidades promedio de las baterías. Los fabricantes de vehículos están incorporando el suministro de litio en las estrategias generales de electrificación, con Albemarle, SQM y Ganfeng firmando acuerdos de suministro plurianuales con marcas globales. La electrónica de consumo, que abarca teléfonos inteligentes, computadoras portátiles y dispositivos ponibles, sigue siendo el siguiente mayor usuario final, pero registra un crecimiento más lento a medida que la densidad de energía de los paquetes de baterías aumenta más rápido que los volúmenes de ventas de dispositivos.

Los sistemas de almacenamiento de energía a nivel de red registran la CAGR más fuerte del 24,60% hasta 2031, respaldados por canales de licitación gubernamental y objetivos de integración de energías renovables. Los fabricantes de equipos fuera de carretera están comenzando a electrificar camiones mineros y maquinaria agrícola, una tendencia que añadirá otro pilar de demanda en la segunda mitad de la década. En conjunto, estos cambios mantienen sólidos fundamentos multisegmento para el mercado de hidróxido de litio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico, con una participación del 39,60% en el mercado de hidróxido de litio en 2025, se beneficia de una capacidad de fabricación de celdas sin rival y de un denso clúster de ensambladores de cátodos, ánodos y paquetes downstream. Las directivas de política china ahora favorecen el abastecimiento nacional, lo que impulsa el desarrollo activo de salmuera de lagos salados del interior, así como participaciones accionarias en el extranjero, mientras que Japón y Corea del Sur aprovechan su experiencia de larga data en ciencia de materiales para mantenerse competitivos. India entró en escena con una Misión Nacional de Manufactura y exenciones arancelarias para minerales críticos en el Presupuesto de la Unión 2025-26, estimulando propuestas locales de conversión de hidróxido.

La expansión de América del Norte se apoya en grandes paquetes de financiamiento. La subvención de USD 150 millones del Departamento de Energía a Albemarle apoya un concentrador de espodumena en Kings Mountain capaz de abastecer a 1,6 millones de vehículos eléctricos anualmente. Hyundai Motor Group y SK On aprobaron una planta de celdas de batería de USD 5.000 millones en Georgia, anclando la demanda regional de cátodos para hidróxido producido localmente. Estas iniciativas buscan reducir la dependencia de las cadenas de suministro asiáticas y cumplir con los umbrales de abastecimiento de la Ley de Reducción de la Inflación de EE. UU.

América del Sur sigue siendo el principal centro de materias primas. La Estrategia Nacional del Litio de Chile invita a la participación privada mientras salvaguarda la supervisión estatal, y nuevas encuestas geológicas elevaron las reservas estimadas en un 28%. Argentina atrajo la inversión minera de USD 2.500 millones de Rio Tinto y múltiples acuerdos de suministro de fabricantes de equipos originales. Brasil vio un salto del 85% en las ventas de vehículos eléctricos en 2024, liderado por BYD con una participación del 70%, lo que insinúa futuros requisitos de conversión de hidróxido a nivel nacional.

Europa acelera la capacidad con estrictas regulaciones de CO₂ y amplios mandatos de reciclaje. Alemania lidera la investigación y el desarrollo en cátodos de próxima generación, mientras que el Reglamento de Baterías de la Unión Europea establece cuotas mínimas de recuperación de litio a partir de 2025. Varias plantas de conversión en campo abierto en Finlandia, Francia y Portugal están programadas para su puesta en marcha antes de 2027, añadiendo diversidad a la base de suministro del mercado de hidróxido de litio. El impulso del bloque hacia la autonomía estratégica puede reconfigurar los flujos comerciales, especialmente si China promulga las restricciones de exportación de tecnología propuestas.

Panorama regulatorio

La política está determinando cada vez más dónde se extrae, procesa y califica el hidróxido de litio para las cadenas de suministro de baterías. En la Unión Europea, el Reglamento de Baterías (Reglamento (UE) 2023/1542) y la Ley de Materias Primas Críticas (Reglamento (UE) 2024/1252) refuerzan los objetivos de localización: la CRMA establece referencias para 2030, incluido que el 40% del procesamiento de materias primas estratégicas y el 25% del reciclaje se realicen dentro de la UE, lo que fomenta directamente la capacidad regional de conversión y reciclaje de sales de litio utilizadas en el suministro de cátodos.

En los Estados Unidos, el crédito para vehículos eléctricos de la Sección 30D de la Ley de Reducción de la Inflación vincula la elegibilidad al abastecimiento de minerales críticos, con un umbral del 70% en 2026 para el valor de los minerales críticos en una batería de VE que deben ser extraídos o procesados en EE. UU. o en un país socio de un acuerdo de libre comercio. Las regulaciones finales del Tesoro de EE. UU. emitidas en 2024 también desplazaron el cumplimiento hacia un enfoque de valor calificado rastreado (con una transición que permite la anterior prueba de valor agregado hasta el 1 de enero de 2027), lo que aumenta los requisitos de documentación y cadena de custodia para el hidróxido de litio de grado batería. Por separado, el escrutinio en materia de peligros y gestión química se está intensificando en Europa, donde las sales de litio enfrentan posibles vías de reclasificación por toxicidad reproductiva que aumentarían las obligaciones de cumplimiento de CLP/REACH para fabricantes y usuarios que manipulan hidróxido de litio.

Análisis de la cadena de valor

La cadena de valor del hidróxido de litio comienza con materias primas que contienen litio (concentrados de espodumena de roca dura y salmueras), seguida de la extracción y concentración, la conversión química a hidróxido de litio (comúnmente a través de intermediarios de carbonato o rutas de conversión integradas), y la purificación y cristalización a formas de monohidrato o anhidro de grado batería. El producto luego se mueve a través de logística a granel y especializada, incluida la manipulación de humedad controlada para material de grado batería, hacia productores de material activo de cátodo y fabricantes de celdas. La demanda se concentra en Asia-Pacífico, donde los ecosistemas de baterías y cátodos en etapas posteriores son más densos. Los participantes típicos incluyen mineros e productores de salmuera en etapas iniciales (Australia, Chile, Argentina, Brasil y fuentes africanas emergentes), convertidores y refinadores (con una fuerte concentración en China), distribuidores y equipos de adquisición vinculados a OEM que exigen cada vez más trazabilidad y cumplimiento de especificaciones.

Los eventos recientes reflejan tanto esfuerzos de diversificación como cuellos de botella operativos. Albemarle anunció la suspensión de la Línea 1 en su planta de hidróxido de litio de Kemerton en Australia Occidental en febrero de 2026, destacando las presiones de utilización y curva de costos en la conversión fuera de China. También se están desarrollando nuevos nodos de conversión y procesamiento para ampliar las opciones de materia prima y de etapa intermedia, incluida la puesta en marcha de una planta de procesamiento de litio de 6.000 toneladas métricas por día en Nasarawa, Nigeria (julio de 2026) y planes anunciados para la primera refinería de hidróxido de litio del Reino Unido en el Complejo Químico de Billingham a cargo de Tees Valley Lithium (junio de 2026, 25.000 tpa, inicio previsto en 2028). En toda la cadena, los plazos de puesta en marcha, la complejidad técnica para mantener la calidad de grado batería fuera de los centros establecidos, y los cambios en la combinación de química de cátodos siguen siendo restricciones clave que determinan las estructuras de contratación y las estrategias de inventario.

Panorama Competitivo

El mercado de hidróxido de litio exhibe una concentración altamente consolidada, con los cinco principales productores controlando más de la mitad de la capacidad de conversión global. Albemarle implementó una estructura funcional integrada a finales de 2024 y repriorizó el gasto de capital hacia activos con curvas de costos sólidas, particularmente en EE. UU. y Chile.

El impulso de consolidación se intensificó cuando Rio Tinto ofreció USD 6.700 millones por Arcadium Lithium, combinando activos de roca dura y salmuera y proyectando un aumento de capacidad del 130% para 2028. La integración vertical es otro tema definitorio: varios fabricantes de cátodos ahora co-invierten en líneas de hidróxido upstream para asegurar calidad y volúmenes. Las empresas chinas de nivel medio como Yahua Industrial y Chengxin Lithium firmaron contratos plurianuales con ensambladores de baterías coreanos, reflejando un giro hacia relaciones de suministro regionalizadas.

La innovación sigue siendo un diferenciador clave. Los productores están pilotando calor de proceso bajo en carbono utilizando energía renovable y explorando la valorización del subproducto de sulfato de sodio. Algunos actores están probando esquemas de flujo híbrido DLE-conversión que combinan la extracción de salmuera y el refinado convencional para reducir la intensidad energética, lo que indica que el liderazgo tecnológico dará forma a los márgenes a largo plazo en el mercado de hidróxido de litio.

Líderes de la Industria del Hidróxido de Litio

Albemarle Corporation

SQM S.A.

Ganfeng Lithium Group Co. Ltd.

Tianqi Lithium Corporation

Arcadium Lithium

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en un suministro de hidróxido de litio conforme, localizado y de menor huella de carbono que se alinee con las reglas de abastecimiento de baterías de VE en evolución y los programas europeos de resiliencia de materias primas. La Ley de Materias Primas Críticas de la UE (Reglamento (UE) 2024/1252) establece objetivos para 2030 de procesamiento en la región (40%) y reciclaje (25%) de materias primas estratégicas, creando espacio para el suministro europeo de hidróxido vinculado a la conversión y el reciclaje, especialmente donde los proyectos pueden apoyarse en infraestructura química existente. En Alemania, Vulcan Energy inició la construcción en abril de 2026 de su planta química central de litio Lionheart en el Parque Industrial Infraserv Hochst en Fráncfort, con el objetivo de una capacidad de 24.000 toneladas de monohidrato de hidróxido de litio, como ejemplo de capacidad de conversión integrada y en la región que se está desarrollando para la demanda europea de cátodos y celdas.

Los requisitos de calificación y trazabilidad también se están convirtiendo en un diferenciador comercial para los proveedores de grado batería. En los Estados Unidos, los requisitos de la Sección 30D de la IRA alcanzan el 70% de contenido calificado de minerales críticos en 2026, y las normas del Tesoro de 2024 enfatizan el valor calificado rastreado, reforzando la demanda de cadenas de suministro auditables y contratos de suministro a largo plazo que puedan defenderse en el cumplimiento de adquisiciones. En el lado de la oferta, las acciones de capacidad e inversiones recientes muestran una reconfiguración continua de la huella de conversión global: POSCO completó una segunda planta de hidróxido de litio en el Complejo Industrial de Yulchon en Gwangyang en noviembre de 2025, elevando la capacidad total a 43.000 toneladas por año, mientras que Albemarle procedió a suspender sus operaciones de hidróxido en Kemerton en febrero de 2026, concentrando el enfoque en activos que se ajustan a las realidades de costos y demanda. Estos cambios aumentan las oportunidades para convertidores flexibles (con capacidad de monohidrato y anhidro), proyectos con materia prima asegurada y contratos de suministro vinculantes, y proveedores que puedan documentar atributos de emisiones y procedencia buscados por clientes OEM y de baterías.

Desarrollos recientes del sector

- Junio de 2026: Alkemy Capital Investments PLC firmó un acuerdo de suministro vinculante de cinco años con una filial de Glencore plc para el suministro de 25.000 a 50.000 toneladas de hidróxido de litio de grado batería procedentes de la planeada refinería de Tees Valley Lithium en el Reino Unido. La estructura del contrato vincula el financiamiento en etapas iniciales y la credibilidad del proyecto con una contraparte comprometida en etapas posteriores, respaldando la bancabilidad de la nueva capacidad de conversión fuera de China. También refuerza la tendencia hacia un suministro contratado y anclado regionalmente para productos químicos de grado batería.

- Febrero de 2026: Albemarle anunció planes para suspender su planta de procesamiento de hidróxido de litio de Kemerton en Australia Occidental, tras una suspensión anterior de operaciones, para mejorar la flexibilidad financiera y alinear la producción con las condiciones del mercado. El movimiento destaca el apalancamiento operativo que enfrentan los convertidores cuando cambian los precios y la combinación de demanda de productos químicos de litio. También incrementa el valor estratégico de la capacidad calificada de bajo costo y confiable para clientes de grado batería que buscan continuidad de suministro.

- Enero de 2024: Livent y Allkem se fusionaron para formar Arcadium Lithium, creando un productor de litio integrado de mayor tamaño con capacidades ampliadas de productos químicos de litio en múltiples regiones. La combinación fortaleció el acceso a materias primas diversificadas y activos de conversión, respaldando una contratación más integrada con clientes de baterías y automotrices. También contribuyó a una mayor concentración del mercado entre los principales proveedores de hidróxido de litio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de hidróxido de litio cubre la venta y consumo de hidróxido de litio (incluido el monohidrato) como insumo químico en materiales de baterías y usos industriales, medido de manera consistente en equivalente de carbonato de litio (LCE) y rastreado en las principales regiones productoras y consumidoras.

Exclusiones de alcance: Esta dimensión no contabiliza el valor de la minería de litio en etapas iniciales, ni el valor de las celdas de batería y materiales de cátodo en etapas posteriores, más allá de la porción de hidróxido de litio.

Descripción general de la segmentación

- Por Aplicación

- Baterías de Iones de Litio

- Grasas Lubricantes

- Purificación

- Otra Aplicación (Síntesis de Polímeros y Productos Químicos Especiales)

- Por Industria de Uso Final

- Automotriz

- Electrónica de Consumo

- Sistemas de Almacenamiento de Energía

- Otros (Maquinaria Industrial y Todoterreno)

- Por Grado

- Grado Batería (Mayor o igual al 56,5% LiOH·H₂O)

- Grado Técnico

- Grado Industrial

- Por Forma

- Monohidrato

- Anhidro

- Por Geografía

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos en torno al suministro, la conversión y las señales de demanda de litio que puedan verificarse año por año. Las fuentes públicas que ayudan a anclar estas verificaciones incluyen datos y publicaciones del Servicio Geológico de los Estados Unidos, la Agencia Internacional de Energía, UN Comtrade y las estadísticas comerciales de la OCDE, seguidas de trabajos revisados por pares sobre química de conversión de litio y rendimientos de refinado.

También revisamos los informes corporativos y las presentaciones para inversionistas de productores y convertidores, junto con comentarios aduaneros y portuarios recogidos por fuentes de prensa empresarial, que utilizamos para detectar retrasos en la puesta en marcha, cambios de utilización y comportamiento contractual. Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, registros de envíos de importación-exportación y bases de datos de patentes para confirmar plazos y probar afirmaciones direccionales. Los ejemplos específicos aquí enumerados no son exhaustivos, y se consultaron fuentes públicas adicionales para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para traducir señales públicas en supuestos operativos realistas, especialmente sobre rendimientos de conversión, mezcla de productos (grado técnico versus grado batería) y disponibilidad de suministro a corto plazo. Hablamos con una combinación equilibrada de productores, convertidores, distribuidores y grandes usuarios finales, y validamos las diferencias regionales entre Asia-Pacífico, EMEA y las Américas para que el modelo no aplique en exceso el patrón de precios o de aumento de capacidad de una región a otra.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | Asia-Pacífico: 47% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 57% | Américas: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento principal se construye a partir de un grupo de demanda de arriba hacia abajo que reconstruye el consumo de hidróxido de litio utilizando factores de atracción de baterías e industriales, y luego convierte el resultado en kilotoneladas de LCE para mantener la coherencia entre países. En la práctica, seguimos indicadores como el aumento de la producción de VE y baterías, los cambios en la química de cátodos hacia formulaciones de alto contenido de níquel, las adiciones de capacidad de conversión de hidróxido de litio, los rangos típicos de utilización de plantas y los movimientos observables de importación-exportación que indican de dónde se está obteniendo el material.

Una vez formados estos totales, se corroboran con aproximaciones selectivas de abajo hacia arriba, como el muestreo de volúmenes de proveedores en corredores clave, la verificación de los rangos de precios realizados frente a los comentarios contractuales, y la ejecución de comprobaciones de razonabilidad de volumen por ASP para las principales aplicaciones. Cuando una región parece sobreestimada, ajustamos la cifra final reconciliando estas verificaciones con el comercio y los tiempos de capacidad. Cuando existe una brecha de datos a nivel de país, se aplica una lógica sustitutiva utilizando flujos comerciales y centros de demanda conocidos, antes de filtrarse a través de la retroalimentación de las entrevistas. Las previsiones se desarrollan mediante análisis de escenarios vinculados a cronogramas de puesta en marcha, curvas de aumento de utilización y perspectivas de demanda de baterías, con supuestos explícitos para que puedan volver a ejecutarse a medida que surja nueva información sobre capacidad o demanda.

Validación de datos y ciclo de actualización

La validación se maneja mediante múltiples verificaciones para que el ruido de una sola fuente no determine el tamaño final del mercado. Los resultados del modelo se comparan con señales independientes, como la capacidad de conversión anunciada, la dirección comercial y los marcadores de crecimiento de la demanda, y luego se revisan los valores atípicos para confirmar si reflejan un cambio real o un problema de tiempo.

Antes de la aprobación final, se realiza una revisión independiente por parte de analistas, y se activan llamadas de seguimiento cuando aparece una gran variación en un insumo clave como la utilización, el rendimiento de conversión o la fecha de inicio de un proyecto importante. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como un cambio importante en la puesta en marcha de capacidad o un movimiento pronunciado en los precios de productos químicos de litio. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más reciente y coherente.

Tamaño del mercado de hidróxido de litio de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el hidróxido de litio pueden parecer muy dispares porque la unidad de medida, el alcance y el momento subyacentes no siempre están alineados. Algunas fuentes informan el valor en USD, mientras que otras dimensionan el mercado en términos de volumen como LCE, y esta sola elección puede ampliar la dispersión.

Al rastrear la capacidad de conversión, la utilización y las verificaciones de demanda basadas en LCE, Mordor Intelligence mantiene la estimación vinculada a señales de consumo físico en lugar de fluctuaciones impulsadas por precios, que pueden alterar drásticamente los valores de mercado en USD incluso cuando el crecimiento en toneladas es estable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,28 mil millones de USD (2026) | |

| Consultora Global A | 1,44 mil millones de USD (2024) | La estimación se basa en el valor y puede estar fuertemente influenciada por los precios de productos químicos de litio en el año base elegido, y el alcance puede agrupar productos químicos o grados de litio adyacentes sin una normalización clara de LCE. |

| Editorial del Sector B | 1,70 mil millones de USD (2025) | Se presenta una perspectiva a más largo plazo con supuestos generales, y la serie de valores puede diferir debido al momento de conversión de divisas y a una mayor dependencia de precios promediados en lugar de aumentos de capacidad de plantas y verificaciones de comercio regional. |

Al observar la tabla, las diferencias provienen principalmente de si el mercado se expresa en volumen físico frente a valor en USD, y de cómo cada fuente trata la volatilidad de precios, la combinación de grados y el momento. Un modelo que se mantiene trazable a las adiciones de capacidad, la utilización y los indicadores de atracción de demanda es más fácil de actualizar y repetir, lo que ayuda a los equipos a comparar escenarios sin mezclar alcances incompatibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hidróxido de litio?

El mercado está valorado en 281,7 kilotones LCE en 2026 y se proyecta que aumente a 787,92 kilotones LCE para 2031, reflejando una CAGR del 22,85%.

¿Por qué se prefiere el hidróxido de litio sobre el carbonato de litio en las baterías?

Los cátodos de alto contenido de níquel, como el NCM y el NCA, requieren hidróxido de litio para lograr mayor densidad de energía y carga más rápida, razón por la cual los fabricantes de automóviles lo prefieren cada vez más.

¿Cómo afectará la extracción directa de litio al suministro?

Las plantas comerciales de DLE logran hasta el 90% de recuperación y tiempos de procesamiento más cortos, reduciendo costos y desbloqueando recursos previamente considerados no económicos, ampliando así el suministro global.

¿Qué región lidera el crecimiento de la demanda de hidróxido de litio?

Asia-Pacífico lidera tanto en participación de consumo en 2025 (39,60%) como en tasa de crecimiento (CAGR del 26,80% hasta 2031) debido a su extensa base de fabricación de baterías.

¿Cuáles son los principales desafíos que enfrentan los productores de hidróxido de litio?

Los altos costos de capital para la pureza de grado batería y la extrema volatilidad de precios complican el financiamiento de proyectos y pueden retrasar las expansiones de capacidad.

¿Cómo apoyan los gobiernos la producción nacional de hidróxido de litio?

Las medidas incluyen las subvenciones de cientos de millones de dólares del Departamento de Energía de EE. UU. para plantas de procesamiento e incentivos arancelarios de India para fabricantes de vehículos eléctricos, mientras que algunos países, en particular China, contemplan restricciones a la exportación de tecnología.

Última actualización de la página el: