Tamaño y Participación del Mercado de Litio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.84 Millones de toneladas de LCE |

| Volumen del Mercado (2031) | 4.43 Millones de toneladas de LCE |

| Tasa de crecimiento (2026 - 2031) | 19.24% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Litio por Mordor Intelligence

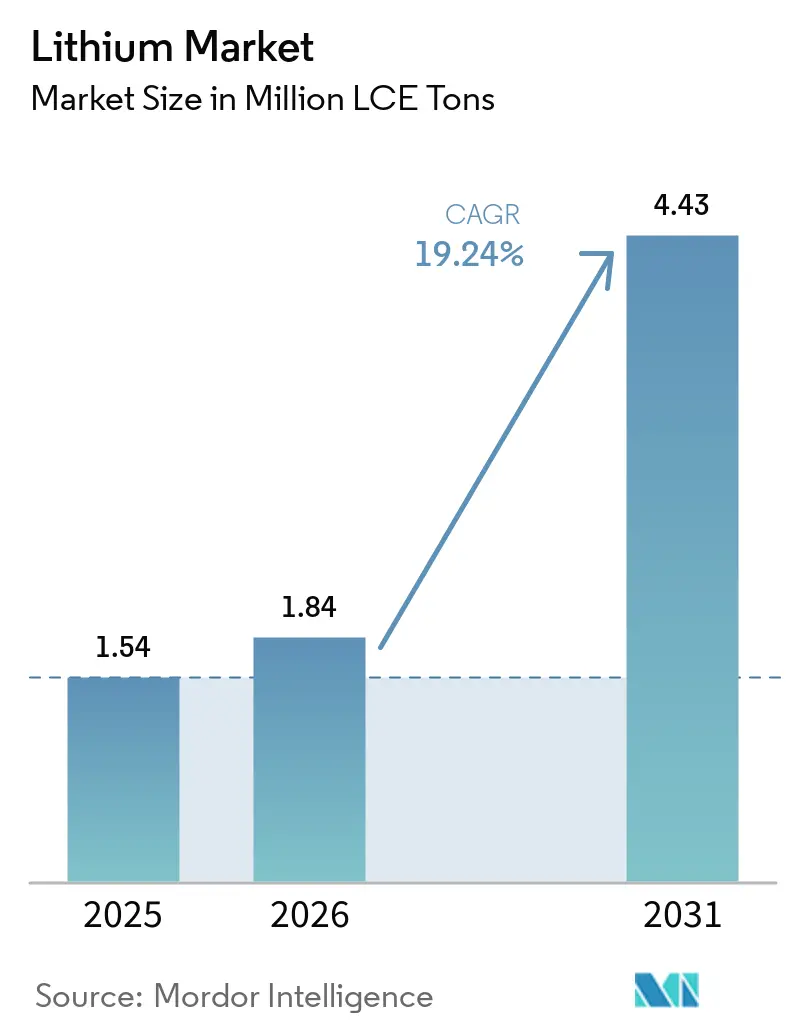

Se espera que el tamaño del Mercado de Litio aumente de 1,54 millones de toneladas LCE en 2025 a 1,84 millones de toneladas LCE en 2026 y alcance 4,43 millones de toneladas LCE para 2031, creciendo a una CAGR del 19,24% durante 2026-2031. La demanda global se está acelerando a medida que los mandatos de vehículos eléctricos se vuelven más estrictos, el almacenamiento a escala de servicios públicos transita hacia configuraciones de cuatro horas y las primeras unidades comerciales de extracción directa de litio reducen los plazos de ejecución de proyectos. Los precios de los paquetes de baterías cayeron por debajo del significativo umbral de USD 110 por kilovatio-hora en 2025, reduciendo la brecha en el costo total de propiedad con los vehículos de combustión interna. Esto llevó a los fabricantes de automóviles a suscribir acuerdos de suministro plurianuales para asegurar la materia prima durante la década. Al mismo tiempo, los convertidores chinos de nivel 2 ampliaron la capacidad de refinación más rápidamente que la oferta en la cadena de suministro, lo que provocó que los precios al contado cayeran por debajo de USD 10.000 por tonelada y obligó a los productores de alto costo a suspender operaciones. La tensión resultante entre el consumo récord y el exceso de oferta periódico está alterando las estructuras contractuales, con los Fabricantes de Equipos Originales (OEM) exigiendo cláusulas de precio mínimo mientras los mineros se centran en la integración vertical para mantener los márgenes.

Conclusiones Clave del Informe

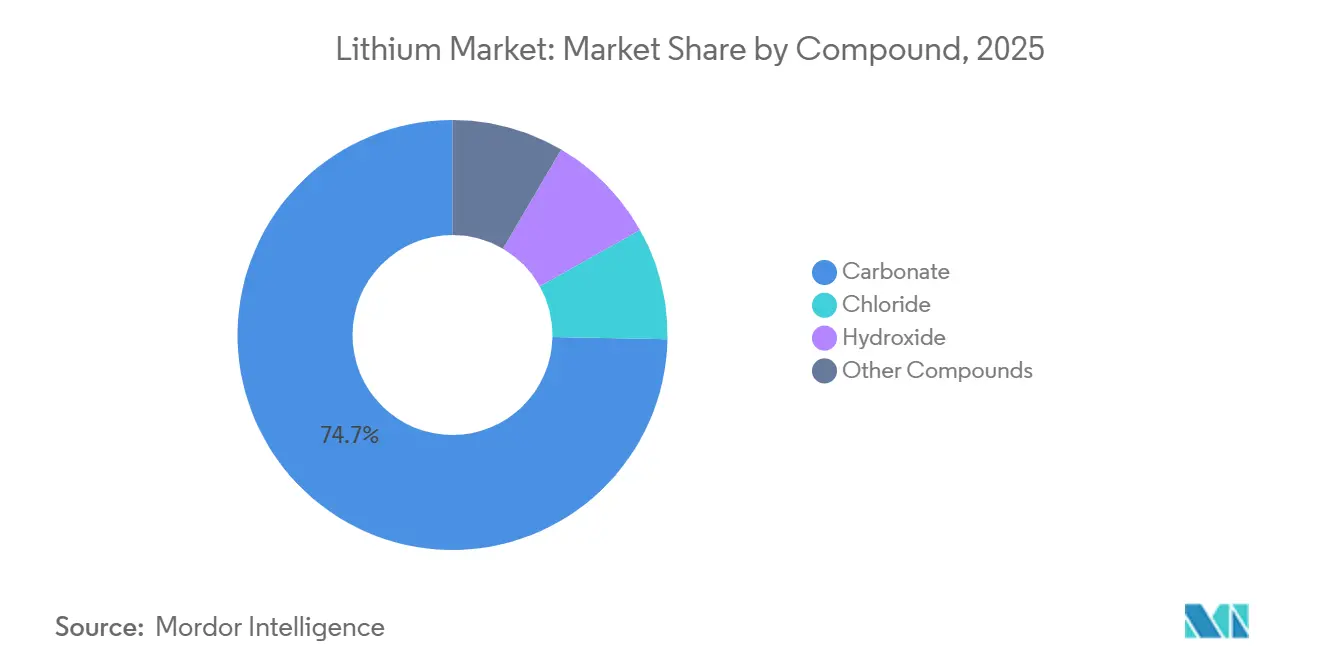

- Por compuesto, el carbonato lideró con el 74,68% de la participación del mercado de litio en 2025, mientras que se proyecta que el hidróxido se expandirá a una CAGR del 23,07% hasta 2031.

- Por aplicación, el segmento de baterías representó el 79,59% de la participación del mercado de litio en 2025 y se espera que avance a una CAGR del 21,19% hasta 2031.

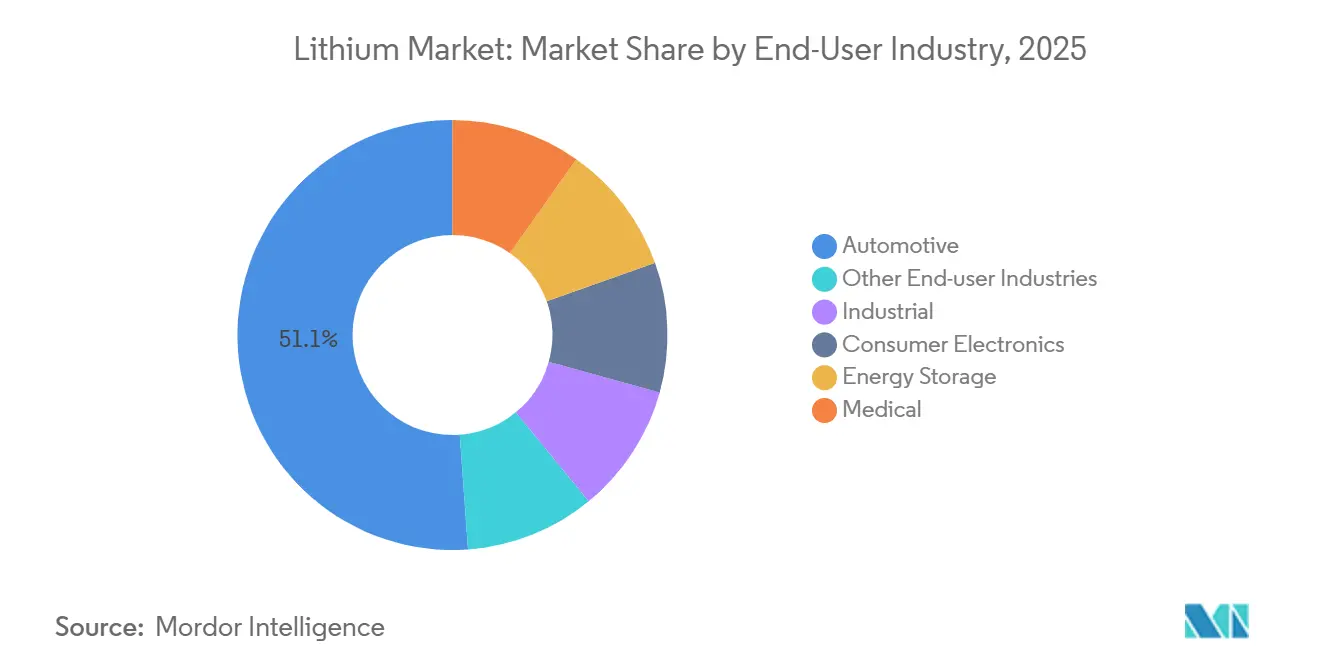

- Por industria de usuario final, el sector automotriz mantuvo el 51,14% de la participación del mercado de litio en 2025, y se prevé que el segmento crezca a una CAGR del 21,73% hasta 2031.

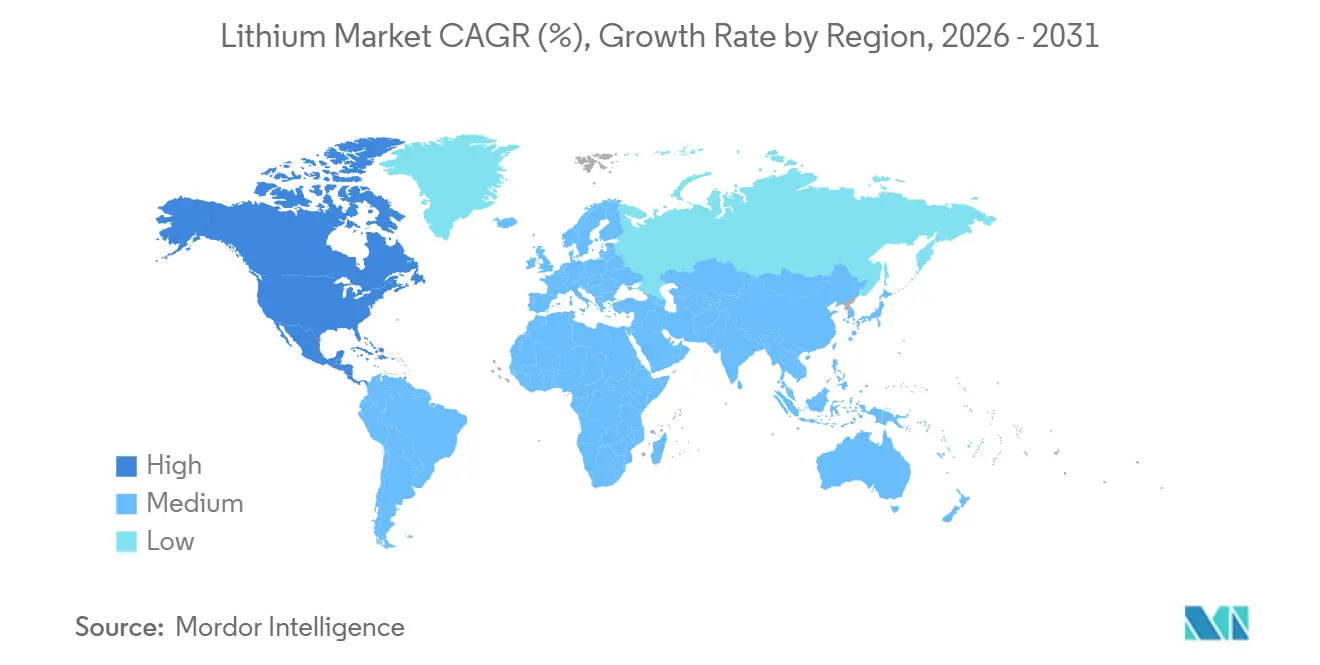

- Por geografía, Asia-Pacífico dominó con el 65,36% de la participación del mercado de litio en 2025, mientras que se prevé que América del Norte crezca a una CAGR del 25,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Litio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de penetración de vehículos eléctricos y paridad en el costo de las baterías | +6.8% | Global, con aceleración temprana en China, la UE y California | Mediano plazo (2-4 años) |

| Mandatos de almacenamiento a escala de red (≥4 h) en EE. UU., la UE y China | +4.2% | América del Norte, UE, provincias costeras de China | Mediano plazo (2-4 años) |

| Acuerdos de suministro respaldados por OEM para asegurar el abastecimiento | +3.1% | Global, concentrado en las cadenas de suministro de América del Norte y la UE | Largo plazo (≥4 años) |

| Avances en pilotos de extracción directa de litio (EDL) | +2.9% | Valle Imperial de EE. UU., Salta en Argentina, Atacama en Chile | Largo plazo (≥4 años) |

| Incentivos de coproducción de salmuera geotérmica (Valle Imperial, Salta) | +1.8% | Valle Imperial de EE. UU., Salta y Catamarca en Argentina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Penetración de Vehículos Eléctricos y Paridad en el Costo de las Baterías

Un precio promedio del paquete de litio-hierro-fosfato de USD 108 por kilovatio-hora en 2025, frente a USD 139 en 2023, inclinó el costo total de propiedad a favor de los modelos eléctricos de batería para automóviles compactos y de tamaño mediano. China respondió primero, con ventas de vehículos eléctricos de pasajeros que superaron los 10 millones de unidades y alcanzaron aproximadamente el 40% de los nuevos registros en 2025. Europa endureció su norma de promedio de flota a 93,6 gramos de CO₂ por kilómetro en el mismo año, lo que efectivamente requiere al menos un 20% de ventas de vehículos de cero emisiones para evitar penalizaciones. La regulación de Vehículos Limpios Avanzados II de California exige el 35% de ventas de vehículos de cero emisiones para 2026, adelantando las inversiones de cumplimiento de los fabricantes de automóviles. A medida que cada región sincroniza sus objetivos con las reducciones de costos, la adopción se comprime en una curva S más pronunciada, y los proveedores de la cadena de suministro están compitiendo para mantenerse al ritmo.

Mandatos de almacenamiento a escala de red (≥4 h) en EE. UU., la UE y China

La Red Europea de Gestores de Redes de Transporte emitió códigos de conexión a finales de 2024 que obligan a las plantas renovables de más de 50 MW a combinarse con almacenamiento de cuatro horas, duplicando la demanda del mercado de litio por gigavatio añadido. California trasladó íntegramente el presupuesto de su Programa de Incentivos para la Autogeneración al almacenamiento de larga duración en 2025, mientras que la Orden 841 de la Comisión Federal Reguladora de Energía (FERC) abrió todos los mercados mayoristas de electricidad de EE. UU. a las baterías, permitiendo la acumulación de ingresos[1]FERC, "Orden 841 Participación en el Mercado," ferc.gov. El 14.º Plan Quinquenal de China fijó como objetivo 30 GW de nuevo almacenamiento para 2025, y provincias como Guangdong exigen ahora un 15% de almacenamiento asociado a las nuevas plantas solares, lo que añadió 150.000 toneladas de uso de litio en 2025. Estos mandatos generan oleadas de adquisición concentradas que acumulan pedidos antes de los plazos de interconexión, lo que supone un desafío para los mineros con ciclos de construcción intrínsecamente más lentos.

Acuerdos de Suministro de OEM para Asegurar el Abastecimiento

General Motors invirtió 625 millones de USD en el proyecto Thacker Pass de Lithium Americas en el mercado de litio, obteniendo derechos de primera opción sobre toda la producción de la Fase 1, transformando efectivamente al fabricante de automóviles en un minero parcial. Volkswagen firmó un acuerdo de suministro vinculante con Patriot Battery Metals en Quebec, y Stellantis, LG Energy Solution y Umicore contrataron cada uno con Vulcan Energy Resources el suministro de hidróxido de salmuera geotérmica en Alemania. Los contratos típicos incluyen precios mínimos cercanos a los 15.000 USD por tonelada de carbonato, protegiendo a las nuevas minas de la volatilidad del mercado spot y reduciendo su costo de deuda hasta en 300 puntos básicos. Esta estructura redistribuye el riesgo de precio y acelera los plazos de los proyectos, fragmentando el dominio tradicional de los productores.

Avances en Extracción Directa de Litio a Escala Comercial

El piloto de ExxonMobil en el Valle Imperial mantuvo una recuperación de litio del 90% y planea 100.000 toneladas de carbonato anuales para 2028. DuPont adaptó las membranas FilmTec para producir rendimientos similares en el Salar de Olaroz de Argentina, incluso con concentraciones de salmuera moderadas. Los sorbentes de estructura metal-orgánica originados en la Universidad Tecnológica de Nanjing ahora logran relaciones de selectividad de litio superiores a 1.000:1, reduciendo la pérdida de reactivos en salmueras de alta salinidad. Al eliminar los estanques de evaporación de 18 meses, la extracción directa de litio alinea la capacidad de respuesta de la oferta con los ciclos de demanda rápidos. Esto desbloquea corrientes de residuos geotérmicos que también proporcionan calor renovable, mejorando la economía del proyecto y permitiendo la marca premium de "litio verde" bajo el Reglamento de Baterías de la UE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de oferta de ciclo corto de convertidores chinos de nivel 2 | -2.4% | Global, con transmisión de precios desde los mercados al contado de China | Corto plazo (≤2 años) |

| Shocks de tasas de interés que retrasan la adquisición de sistemas de almacenamiento de energía | -1.6% | Mercados de financiación de proyectos en América del Norte y la UE | Corto plazo (≤2 años) |

| Comercialización incipiente de baterías de iones de sodio | -0.9% | Vehículos del segmento A en China, almacenamiento estacionario en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de Oferta de Ciclo Corto de Convertidores Chinos de Nivel 2

Entre 2023 y 2025, los refinadores más pequeños de Jiangxi y Sichuan añadieron 400.000 toneladas de capacidad anual equivalente en carbonato sin asegurar la materia prima, inundando el mercado al contado y llevando los precios por debajo de USD 10.000 por tonelada a mediados de 2025. Los reguladores provinciales cerraron 18 plantas de escala reducida por infracciones ambientales, pero los inventarios aún superaban las 200.000 toneladas y mantuvieron los precios deprimidos. CATL, a pesar de la integración vertical, detuvo la construcción de su refinería Jianxiawo cuando los márgenes se derrumbaron, ilustrando los límites de la escala cuando surge el exceso de oferta. Grandes productores como Albemarle Corporation redujeron el 30% de la producción de hidróxido de Kemerton, pero esas medidas solo ralentizaron la reducción de inventarios en lugar de eliminar el excedente. El desequilibrio desalienta la inversión en nuevas minas ahora, arriesgando un déficit una vez que los proyectos de mediados de la década lleguen al final de su vida útil.

Shocks de Tasas de Interés que Retrasan la Adquisición de Almacenamiento de Energía

Estados Unidos mantuvo la tasa de fondos federales por encima del 5% hasta mediados de 2024, elevando el costo promedio ponderado de capital para los proyectos de almacenamiento hasta en 200 puntos básicos. GridStor advirtió que la demora en la orientación del Tesoro sobre la transferibilidad de créditos fiscales postergó varios gigavatios-hora de sistemas hasta 2026. Europa enfrentó fricciones similares, con la tasa de depósito del Banco Central Europeo alcanzando un máximo del 4% y añadiendo EUR 50 millones a los costos de financiación de un proyecto típico de 500 MWh[2]Banco Central Europeo, "Decisiones de Política Monetaria," ecb.europa.eu. Los mayores costos de endeudamiento afectan más duramente a las baterías de larga duración porque requieren configuraciones de cuatro horas que multiplican la intensidad de litio inicial. A medida que los socios de capital esperan recortes de tasas y claridad sobre la acumulación de incentivos, los plazos de adquisición se retrasan, amortiguando el crecimiento de la demanda a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Compuesto: El Carbonato Ancla el Volumen Mientras el Hidróxido se Acelera

El carbonato mantuvo el 74,68% del volumen en 2025 debido a su papel establecido en los cátodos de litio-hierro-fosfato (LFP). Se proyecta que el hidróxido crecerá a una CAGR del 23,07% hasta 2031, impulsado por la creciente adopción de cátodos ricos en níquel para vehículos eléctricos premium y aplicaciones emergentes en aviación. El formato de alta densidad de níquel 4680 de Tesla comenzó la fabricación en volumen en 2024 y está siendo ampliamente licenciado, impulsando aún más el crecimiento del hidróxido. Los refinadores integrados están aceptando el recargo de procesamiento de USD 2.500 por tonelada, ya que el hidróxido exige una prima de precio del 25% y garantiza contratos a largo plazo con menor rotación. Los controles de exportación de China sobre la tecnología de extracción, implementados en julio de 2025, están obligando a los actores extranjeros a innovar métodos de conversión alternativos, impulsando la actividad de patentes que sostendrá la diferenciación y los márgenes.

Los inversores consideran el carbonato como un factor estabilizador en el mercado de litio, apoyando la demanda base para el almacenamiento sensible al costo y los vehículos de pasajeros pequeños. El hidróxido, por otro lado, ofrece oportunidades de crecimiento en aplicaciones de alta densidad energética, como camiones pesados, aeronaves de despegue vertical y SUV de largo alcance. La instalación de Kemerton de Albemarle Corporation está bien posicionada para una recuperación de precios, con su expansión a 100.000 toneladas por año mecánicamente completa. A medida que avanza la década, se espera que los titulares de recursos capaces de alternar entre la producción de carbonato e hidróxido aprovechen las oportunidades de arbitraje a medida que las químicas de las baterías cambien con los precios de los metales y los incentivos de política.

Por Aplicación: Las Baterías Dominan, los Usos Auxiliares Proporcionan Nichos Estables

Las baterías representaron el 79,59% de la participación del mercado de litio en 2025 y se proyecta que crecerán a una CAGR del 21,19% hasta 2031, manteniendo su papel central en la transición energética global. Los lubricantes y grasas experimentaron un crecimiento moderado, reemplazando los jabones de calcio en rodamientos de alta temperatura, aunque sus volúmenes siguen siendo significativamente menores que los de las baterías. Las aplicaciones de vidrio, cerámica y tratamiento de aire continúan proporcionando una demanda estable, ayudando a amortiguar a los mineros durante los períodos de menor demanda de baterías. Las regulaciones que enfatizan la declaración de carbono en el ciclo de vida están creando un segmento premium para los proveedores que ofrecen energía renovable, bajas huellas hídricas o coproducción geotérmica, denominado informalmente "litio verde".

El almacenamiento estacionario es el segmento de más rápido crecimiento dentro de la categoría de baterías, impulsado por los mandatos de red de cuatro horas que aumentan la intensidad de material por megavatio instalado. Si bien los riesgos de tasas de interés pueden ralentizar las instalaciones a corto plazo, el apoyo de política bajo la Ley de Reducción de la Inflación mitiga algunos desafíos de financiación. La electrónica de consumo crece a tasas de un solo dígito bajo, reflejando un mercado maduro pero estable para el carbonato de grado fino. Esta madurez ayuda a establecer precios mínimos durante las fluctuaciones en la demanda de vehículos eléctricos. En general, la combinación de aplicaciones destaca la estrechez estructural del mercado de litio, a pesar de los excedentes de oferta ocasionales.

Por Industria de Usuario Final: El Sector Automotriz Amplía su Ventaja

El sector automotriz absorbió el 51,14% del litio global en 2025 y se proyecta que crecerá a una CAGR del 21,73% hasta 2031. La electrónica de consumo se desplazará lateralmente a medida que los ciclos de reemplazo de teléfonos inteligentes se alarguen. Los vehículos industriales, incluidas las carretillas elevadoras y los camiones mineros, están cambiando de plomo-ácido a iones de litio porque la reducción del tiempo de inactividad compensa el mayor costo inicial. La industria del litio también está encontrando un crecimiento de nicho en implantes médicos y concentradores de oxígeno portátiles, que requieren grados de pureza ultraalta que exigen precios premium.

La regulación es el catalizador principal. California tiene como objetivo el 100% de ventas nuevas de vehículos ligeros de cero emisiones para 2035, y la norma de flota cada vez más estricta de Europa prácticamente obliga a la electrificación de los modelos convencionales. La política de doble crédito de China sigue siendo muy eficaz, impulsando ventas de vehículos eléctricos de batería de más de 10 millones de unidades en 2025. A medida que los fabricantes de automóviles renuevan los ciclos de modelos, cada rediseño aumenta el tamaño del paquete para soportar mayor autonomía o carga más rápida, reforzando el crecimiento de la demanda por vehículo incluso cuando las ventas unitarias se estabilizan.

Análisis Geográfico

Asia-Pacífico consumió el 65,36% del litio en 2025, anclado por la producción global de celdas de China y el 98% de la capacidad de cátodos LFP. Australia sigue siendo el mayor minero del mundo, enviando 1,98 millones de toneladas de concentrado de espodumena en el primer semestre de 2025 y alcanzando un récord de 631.000 toneladas en marzo de 2026 tras la superación de las interrupciones por ciclones. Japón y Corea del Sur forman un subgrupo diferenciado, centrado en las químicas de alta densidad de níquel para exportación a los fabricantes de automóviles de América del Norte y Europa.

América del Norte es la región de más rápido crecimiento, con una CAGR prevista del 25,78% hasta 2031, impulsada por el requisito de la Ley de Reducción de la Inflación de que el 50% de los minerales críticos provengan de socios de libre comercio para 2027. Se espera que Thacker Pass ancle el suministro doméstico con 40.000 toneladas por año a partir de 2027. En Canadá, Patriot Battery Metals de Quebec ha asegurado a Volkswagen y LG Energy Solution como compradores y planea comenzar la producción de concentrado para 2026. Las salmueras de Sonora en México están atrayendo inversión china, aunque las incertidumbres políticas pueden retrasar los plazos.

La demanda de Europa está aumentando debido al desarrollo de gigafábricas en Suecia, Alemania y Hungría. El Reglamento de Baterías de la UE está fomentando el abastecimiento local, con proyectos de salmuera geotérmica en el Valle del Alto Rin liderando el camino en la producción de hidróxido neutro en carbono. América del Sur está fortaleciendo su posición de suministro a través del Régimen de Incentivo para Grandes Inversiones (RIGI) de Argentina, que proporciona certeza fiscal para proyectos que superen los USD 200 millones. SQM y Codelco tienen como objetivo expandir su empresa conjunta Nova Andino a 260.000 toneladas para 2026. En África, la prohibición de Zimbabwe en 2024 sobre las exportaciones de mineral bruto eliminó 200.000 toneladas de espodumena del mercado global, lo que llevó a los refinadores chinos a diversificarse alejándose de la materia prima australiana.

Panorama Competitivo

El mercado está altamente concentrado, con las cinco empresas más grandes que incluyen Albemarle Corporation, SQM, Tianqi Lithium Corporation, Ganfeng Lithium Group Co., Ltd y Rio Tinto. Albemarle Corporation y SQM operan modelos de pila completa desde salmuera o roca dura hasta productos químicos refinados, asumiendo altas necesidades de capital pero protegiendo el margen a lo largo de los ciclos. Los mineros australianos Pilbara Minerals y Mineral Resources enfatizan las exportaciones de concentrado, intercambiando el potencial alcista en los márgenes de refinación por plazos de recuperación más cortos. Los convertidores chinos dominan la refinación intermedia con el 65% de la capacidad global, pero el exceso de oferta de los participantes de nivel 2 expuso la vulnerabilidad de los modelos de comerciante durante el colapso de precios de 2025.

La extracción directa de litio es la cuña emergente. ExxonMobil presentó 15 patentes entre 2024 y 2025 que cubren medios de intercambio iónico, señalando su intención de convertirse en un proveedor significativo de bajo carbono. Vulcan Energy Resources posiciona su hidróxido de salmuera geotérmica como neutro en carbono y ha asegurado a Stellantis, LG Energy Solution y Umicore como clientes dispuestos a pagar una prima por los créditos de cumplimiento en Europa. Los controles de exportación de tecnología que China impuso en julio de 2025 elevan las barreras para los refinadores extranjeros, acelerando el desarrollo de procesos propietarios y fragmentando la base de suministro. Las participaciones accionarias de los OEM cambian la dinámica de financiación al reducir los diferenciales de deuda, como lo evidencia la participación de General Motors en Thacker Pass, que financió la Fase 1 a costos de endeudamiento aproximadamente 250 puntos básicos por debajo de los pares sin suministro cautivo.

A medida que avanza la década, la competencia dependerá menos de la escala y más de la pureza, la huella de carbono y la flexibilidad contractual. Los productores que pueden certificar energía renovable, bajo uso de agua y bajo carbono incorporado ya están obteniendo una prima de precio del 5%-10% de los fabricantes de baterías europeos sensibles a la declaración de emisiones de Alcance 3. Mientras tanto, la industria del litio se prepara para la incursión de las baterías de iones de sodio en el extremo inferior del espectro de baterías, aunque se espera que los sectores de alta densidad energética permanezcan firmemente en el mercado de litio hasta 2031.

Líderes de la Industria del Litio

-

Albemarle Corporation

-

SQM

-

Tianqi Lithium Corporation

-

Rio Tinto

-

Ganfeng Lithium Group Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: NavPrakriti anunció planes para invertir más de INR 1.000 millones (aproximadamente USD 12 millones) para establecer una instalación de refinación de minerales críticos en Odisha. La propuesta planta de nueva construcción, que tiene como objetivo mejorar la recuperación doméstica de litio, cobalto y níquel mientras reduce la dependencia de las importaciones, está programada para entrar en operación en el año fiscal 2028-29 con una capacidad para procesar hasta 5.000 toneladas métricas por año de baterías de iones de litio al final de su vida útil.

- Marzo de 2025: Rio Tinto completó la adquisición de Arcadium Lithium plc (Arcadium Lithium) por USD 6.700 millones. La adquisición estableció a Rio Tinto como un actor importante en el suministro de materiales para la transición energética y como un importante productor de litio, con una de las bases de recursos de litio más grandes del mundo.

Alcance del Informe del Mercado Global de Litio

El litio (Li) es un metal alcalino blando, de color blanco plateado, con número atómico 3, reconocido como el elemento sólido más ligero. Es esencial para las baterías recargables de alta densidad energética utilizadas en electrónica y vehículos eléctricos, y también es un medicamento clave para el tratamiento del trastorno bipolar.

El Mercado de Litio está segmentado en compuesto, aplicación, industria de usuario final y geografía. Por compuesto, el mercado está segmentado en carbonato, cloruro, hidróxido y otros compuestos. Por aplicación, el mercado está segmentado en batería, lubricantes y grasas, tratamiento de aire, productos farmacéuticos, vidrio y cerámica (incluidas las fritas), polímero y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en automotriz, industrial, electrónica de consumo, almacenamiento de energía, médico y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos de litio en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas LCE).

| Carbonato |

| Cloruro |

| Hidróxido |

| Otros Compuestos |

| Batería |

| Lubricantes y Grasas |

| Tratamiento de Aire |

| Productos Farmacéuticos |

| Vidrio y Cerámica (Incluidas las Fritas) |

| Polímero |

| Otras Aplicaciones |

| Automotriz |

| Industrial |

| Electrónica de Consumo |

| Almacenamiento de Energía |

| Médico |

| Otras Industrias de Usuario Final |

| Análisis de Producción y Reservas | Australia | |

| Chile | ||

| China | ||

| Argentina | ||

| Zimbabue | ||

| Estados Unidos | ||

| Otras Regiones | ||

| Análisis de Consumo | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Por Compuesto | Carbonato | ||

| Cloruro | |||

| Hidróxido | |||

| Otros Compuestos | |||

| Por Aplicación | Batería | ||

| Lubricantes y Grasas | |||

| Tratamiento de Aire | |||

| Productos Farmacéuticos | |||

| Vidrio y Cerámica (Incluidas las Fritas) | |||

| Polímero | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Automotriz | ||

| Industrial | |||

| Electrónica de Consumo | |||

| Almacenamiento de Energía | |||

| Médico | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | Análisis de Producción y Reservas | Australia | |

| Chile | |||

| China | |||

| Argentina | |||

| Zimbabue | |||

| Estados Unidos | |||

| Otras Regiones | |||

| Análisis de Consumo | Asia-Pacífico | China | |

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de litio?

El tamaño del mercado de litio se sitúa en 1,84 millones de toneladas LCE en 2026 y se proyecta que se expandirá a 4,43 millones de toneladas LCE para 2031.

¿Qué compuesto tuvo la mayor participación en 2025?

El carbonato representó el 74,68% del volumen total en 2025 debido a su papel central en los cátodos de litio-hierro-fosfato utilizados en los vehículos eléctricos convencionales, según datos de Mordor Intelligence.

¿Qué industria de usuario final dominó en 2025?

El sector automotriz representó el 51,14% de la demanda de 2025, impulsado por los mandatos de adopción de vehículos eléctricos reportados por Mordor Intelligence.

¿Qué región está creciendo más rápido hasta 2031?

América del Norte muestra la CAGR regional más rápida del 25,78% hasta 2031, impulsada por las normas de abastecimiento de la Ley de Reducción de la Inflación que impulsan los proyectos domésticos, según Mordor Intelligence.

Última actualización de la página el: