Tamaño y Participación del Mercado de Gabinetes de Seguridad Biológica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

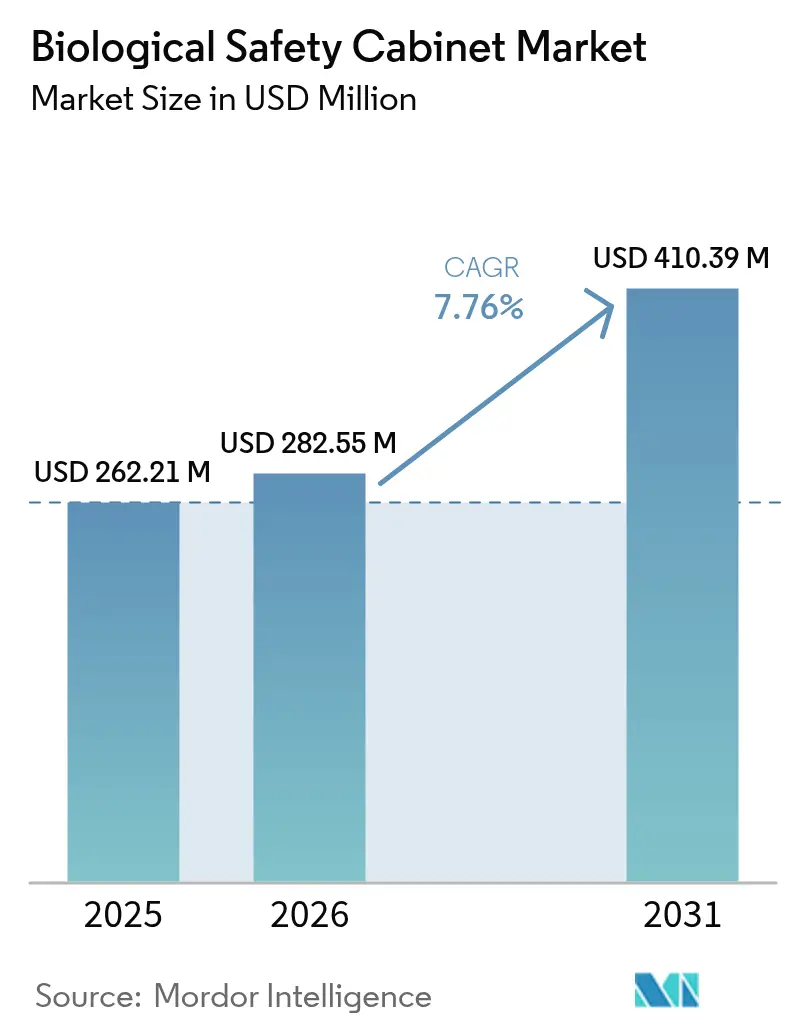

| Tamaño del Mercado (2026) | 282.55 Millones de dólares |

| Tamaño del Mercado (2031) | 410.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

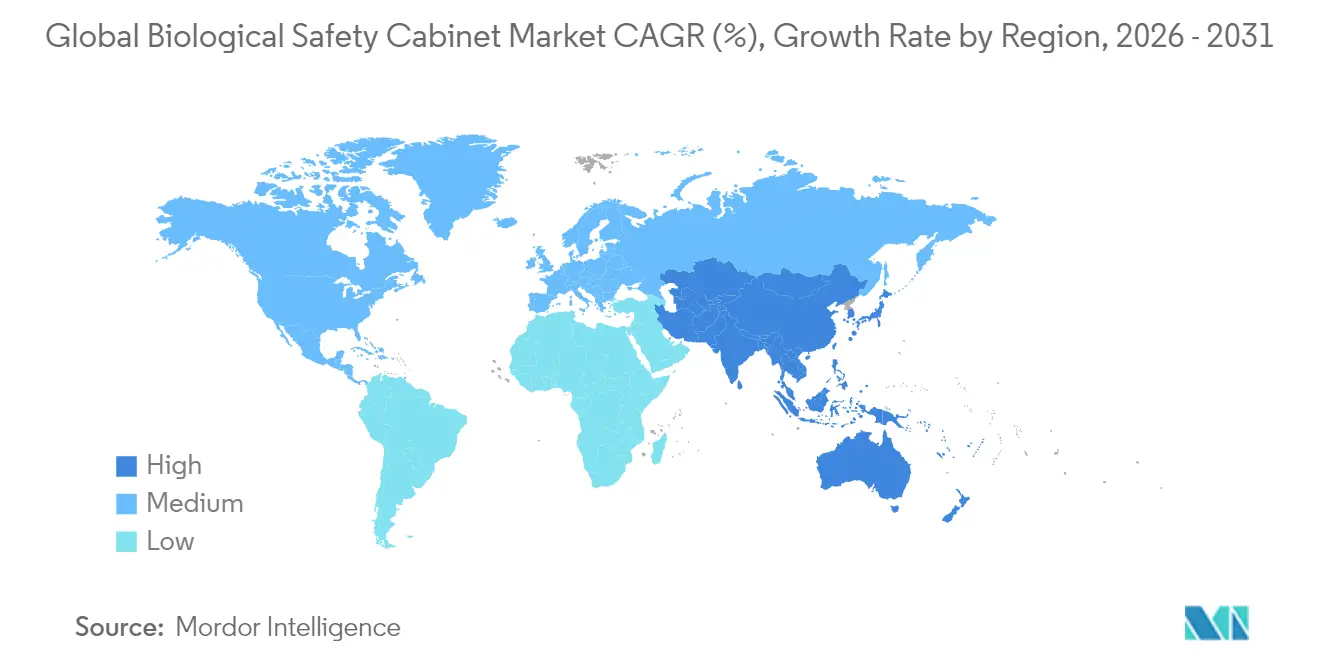

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

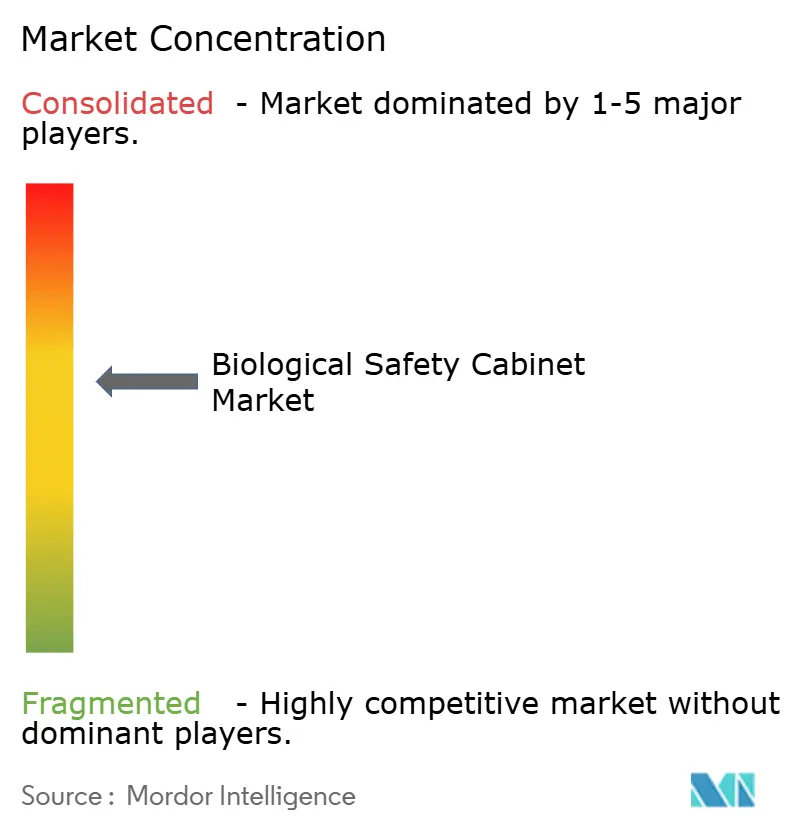

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gabinetes de Seguridad Biológica por Mordor Intelligence

El tamaño del mercado de gabinetes de seguridad biológica fue valorado en USD 262,21 millones en 2025 y se estima que crecerá desde USD 282,55 millones en 2026 hasta alcanzar USD 410,39 millones en 2031, a una CAGR del 7,76% durante el período de previsión (2026-2031). Esta expansión se deriva del récord de gasto de capital en infraestructura de terapia celular y génica, grandes proyectos de fabricación aséptica a escala industrial y la adopción sostenida de tecnologías de mayor contención. Anuncios de inversión como el campus de llenado y acabado de USD 4.100 millones de Novo Nordisk y la ampliación de capacidad en Estados Unidos de USD 2.000 millones de Thermo Fisher Scientific señalan una demanda sostenida de equipos. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) capturan ahora una participación creciente de las adquisiciones de gabinetes a medida que se acelera la externalización, mientras que los diseños sin conducto energéticamente eficientes ganan aceptación en laboratorios de reforma. La convergencia regulatoria en torno a la norma ISO 14644-4 y el Reglamento de Maquinaria de la UE está eliminando las brechas de especificación regionales y recompensando a los proveedores con experiencia en cumplimiento normativo global. Se prevé que Asia-Pacífico supere a Europa en nuevas instalaciones a medida que las cadenas de suministro farmacéutico se reequilibran alejándose de China hacia India y el Sudeste Asiático.

Conclusiones Clave del Informe

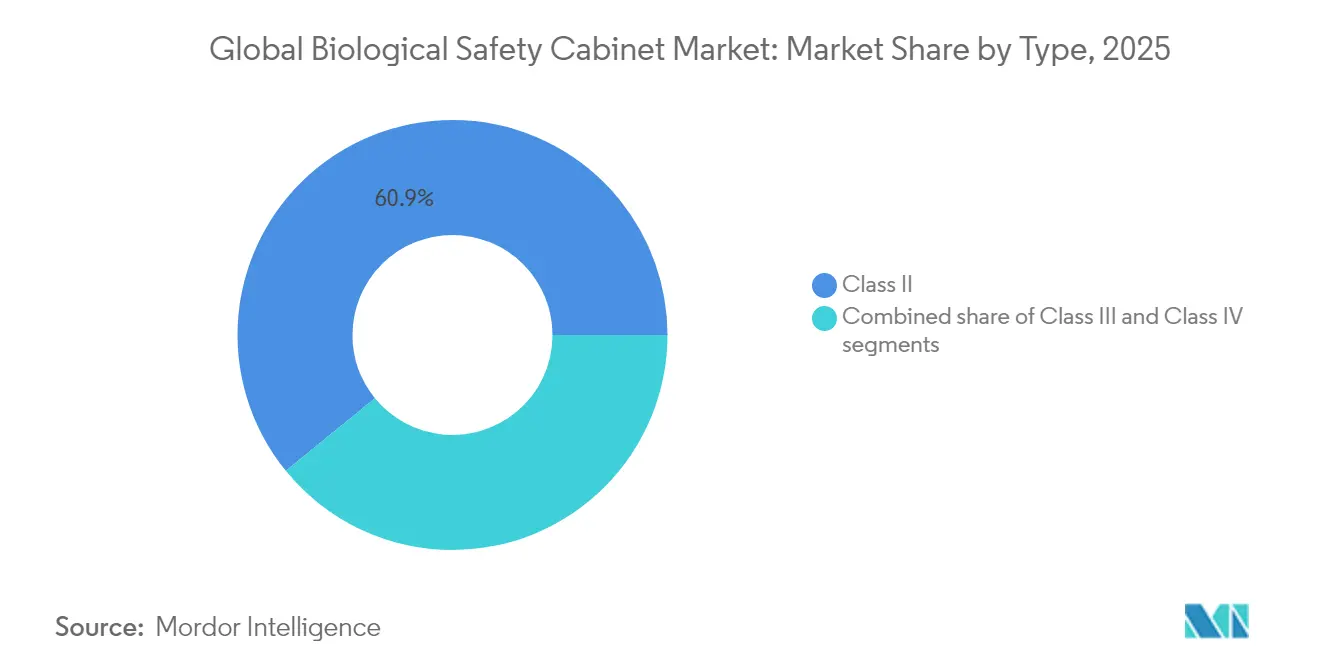

- Por tipo, los equipos de Clase II representaron el 60,88% de la participación del mercado de gabinetes de seguridad biológica en 2025, mientras que los sistemas de Clase III se están expandiendo a una CAGR del 10,01%.

- Por sistema de extracción, los modelos con conducto fijo representaron el 57,92% de la participación del mercado de gabinetes de seguridad biológica en 2025, mientras que las soluciones sin conducto están creciendo a una CAGR del 10,28%.

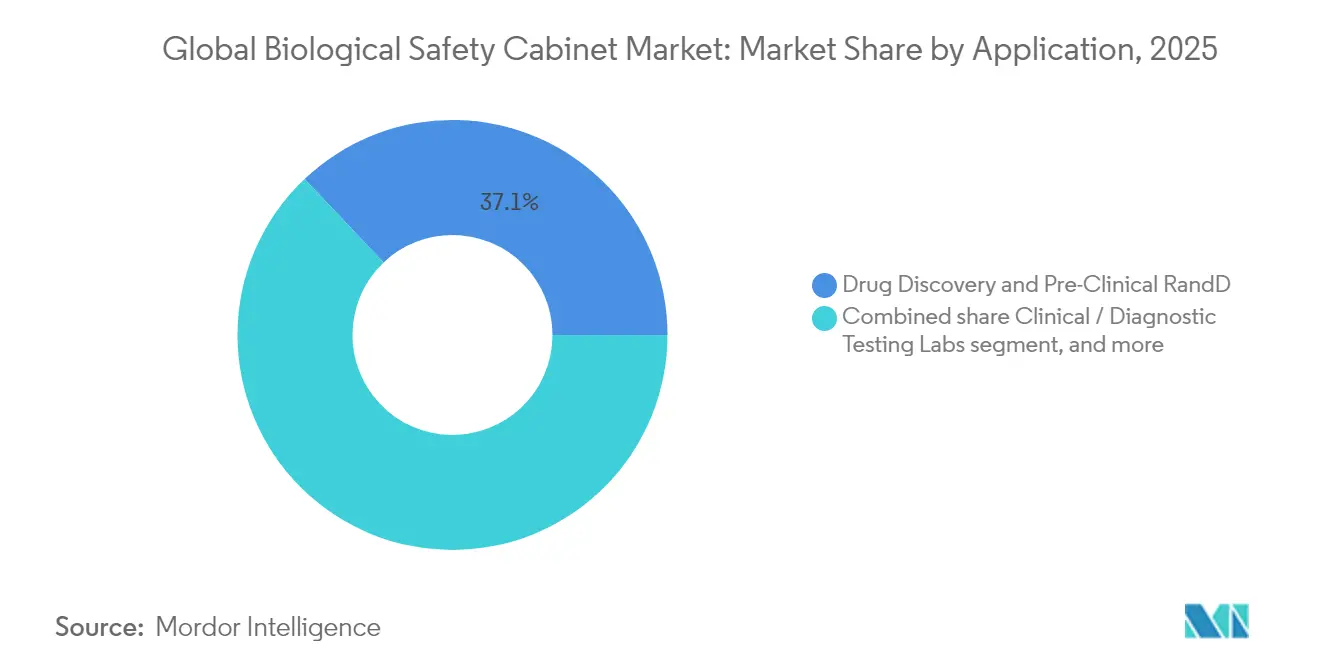

- Por aplicación, el descubrimiento de fármacos y la I+D preclínica representaron el 37,08% de la participación del mercado de gabinetes de seguridad biológica en 2025; la fabricación biofarmacéutica y el llenado y acabado es el segmento de mayor crecimiento con una CAGR del 10,92%.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 48,02% de la participación del mercado de gabinetes de seguridad biológica en 2025, mientras que los CDMOs registran el crecimiento más rápido con una CAGR del 11,33% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 41,98% en 2025; se proyecta que Asia-Pacífico avance a una CAGR del 9,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gabinetes de Seguridad Biológica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del gasto en investigación farmacéutica y biotecnológica | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de la preparación global ante enfermedades infecciosas emergentes | +1.8% | Global, con prioridad en Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Estrictas regulaciones de salud y seguridad ocupacional | +1.5% | Núcleo en América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Aceleración de la expansión de la fabricación de terapias celulares y génicas | +2.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción de tecnologías de gabinetes inteligentes y energéticamente eficientes | +0.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Gasto en Investigación Farmacéutica y Biotecnológica

Los sólidos canales de desarrollo de fármacos están impulsando a las grandes empresas a construir centros de investigación redundantes que requieren nuevas suites de contención. Thermo Fisher Scientific está destinando USD 1.500 millones de su programa de inversión en Estados Unidos a cuatro años para infraestructura de laboratorio que incluye gabinetes de seguridad biológica. Las fusiones que incorporan activos en etapas avanzadas impulsan aún más las reformas de instalaciones, y las plataformas de descubrimiento habilitadas por inteligencia artificial están reconfigurando los espacios de trabajo para ensayos automatizados de alto rendimiento que aún requieren protección del operador. Como resultado, el mercado de gabinetes de seguridad biológica obtiene demanda adicional de cada laboratorio de investigación recién equipado. Las universidades se benefician de la ampliación de la financiación de subvenciones que cubre las mejoras de bioseguridad, lo que respalda una demanda sostenida del sector público. La tendencia es más visible en América del Norte, pero se están llevando a cabo ampliaciones de capacidad similares en Europa Occidental.

Escalada de la Preparación Global ante Enfermedades Infecciosas Emergentes

Los gobiernos han priorizado redes de laboratorios resilientes desde 2024. La sexta edición del documento Bioseguridad en Laboratorios Microbiológicos y Biomédicos de los CDC establece criterios de rendimiento más estrictos para el flujo de aire y la integridad de los filtros, lo que impulsa los ciclos de reemplazo de gabinetes. La próxima norma de enfermedades infecciosas de la OSHA extenderá requisitos similares a los laboratorios clínicos, acelerando los pedidos nacionales[1]Departamento de Salud y Servicios Humanos de EE. UU., "Actualización sobre la Elaboración de Normas de Enfermedades Infecciosas de la OSHA," hhs.gov. Los programas de defensa que estudian amenazas de bioaerosoles también dependen de estaciones de trabajo con filtración HEPA, lo que subraya la demanda intersectorial. Los inventarios nacionales de infraestructura de pruebas de respuesta rápida ahora incluyen rutinariamente gabinetes de seguridad biológica, lo que garantiza un despliegue inmediato durante los brotes. Este enfoque en la preparación sostiene el crecimiento a corto plazo, particularmente en Asia-Pacífico, donde los laboratorios de salud pública están escalando.

Estrictas Regulaciones de Salud y Seguridad Ocupacional

La adopción por parte de la FDA de la norma ISO 14644-4 para la construcción de salas limpias establece nuevos estándares de eficiencia en el cambio de aire y la documentación de mantenimiento, lo que afecta la selección de gabinetes a partir de diciembre de 2026. El Reglamento de Maquinaria de la UE 2023/1230 añade evaluaciones de conformidad obligatorias que estandarizan las declaraciones de rendimiento en todos los estados miembros[2]Parlamento Europeo y Consejo, "Reglamento de Maquinaria 2023/1230," eur-lex.europa.eu. La Norma de Comunicación de Peligros revisada de la OSHA eleva las expectativas de etiquetado y ventilación para los laboratorios. El Anexo 1 de las BPF actualizado de Europa estipula un flujo de aire unidireccional de 0,45 m/s, lo que presiona a los fabricantes a perfeccionar el diseño de los gabinetes[3]Sociedad Internacional de Ingeniería Farmacéutica, "Impacto del Anexo 1 de las BPF de la UE en el Flujo de Aire," ispe.org. La armonización global reduce las variantes de modelos regionales y favorece a los proveedores con certificaciones multijurisdiccionales, lo que da forma a las decisiones de adquisición dentro del mercado de gabinetes de seguridad biológica.

Aceleración de la Expansión de la Fabricación de Terapias Celulares y Génicas

Los principales proyectos de biofabricación están remodelando la huella de producción de terapias avanzadas. Fujifilm está invirtiendo USD 1.200 millones para añadir ocho biorreactores de 20.000 litros en Carolina del Norte, cada uno de los cuales requiere múltiples estaciones de trabajo de Clase II y III para las etapas de tren de siembra y llenado y acabado. El acuerdo de Lonza para fabricar la terapia editada con CRISPR de Vertex utiliza suites de contención dedicadas en Portsmouth y los Países Bajos, lo que ilustra los requisitos especializados de los gabinetes. El sitio de 128.000 pies cuadrados de GenScript en Nueva Jersey amplía la producción de ADN plasmídico y depende de gabinetes modulares con descontaminación automatizada. El apoyo federal canadiense a la nueva planta de STEMCELL Technologies demuestra el respaldo del sector público al bioprocesamiento avanzado que incluye inversiones en bioseguridad. Cada proyecto se traduce directamente en demanda de equipos de alta contención y ciclo rápido.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de capital y certificación | -1.2% | Global, con impacto particular en laboratorios más pequeños | Corto plazo (≤2 años) |

| Surgimiento de sistemas alternativos de aisladores cerrados | -0.8% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro de componentes de filtración HEPA / ULPA | -0.6% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤2 años) |

| Creciente presión de cumplimiento de eficiencia energética | -0.4% | Núcleo en la UE, en expansión hacia América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Certificación

El costo total instalado a menudo duplica el precio de lista una vez que se añaden la validación, las modificaciones de construcción y la documentación de BPF. Los laboratorios académicos tienen dificultades para financiar las mejoras porque las subvenciones de investigación rara vez cubren la infraestructura. La incertidumbre sobre las futuras normas de certificación vinculadas a la ISO 14644-4 ha llevado a algunos compradores a posponer los pedidos. Las empresas de biotecnología más pequeñas mitigan los gastos arrendando espacios de laboratorio compartidos, lo que retrasa las ventas directas de equipos. La validación personalizada para el manejo de compuestos potentes eleva los gastos, especialmente para los CDMOs que se inician por primera vez.

Surgimiento de Sistemas Alternativos de Aisladores Cerrados

Los aisladores ofrecen niveles más altos de garantía de esterilidad para la producción de citotóxicos o sustancias farmacéuticas activas de alta potencia. El sistema Pura de Telstar logra reducciones microbianas de log-6 al tiempo que reduce las necesidades de clasificación de salas limpias. Los Sistemas de Barrera de Acceso Restringido reducen las cargas de climatización, aunque ofrecen una protección limitada al operador para materiales muy tóxicos. Las directrices de control de contaminación farmacéutica recomiendan cada vez más aisladores para las líneas de terapia celular. La unidad de descontaminación rápida por peróxido de hidrógeno vaporizado de Curis System completa ciclos validados en menos de una hora, lo que ilustra las ventajas técnicas. A medida que proliferan los aisladores, el mercado de gabinetes de seguridad biológica enfrenta un riesgo de sustitución, especialmente en las suites de llenado y acabado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Clase III Lideran la Innovación

Las unidades de Clase II retuvieron el 60,88% de la participación del mercado de gabinetes de seguridad biológica en 2025 porque satisfacen la mayoría de las necesidades rutinarias de investigación y diagnóstico. Sin embargo, los diseños de guantes de Clase III están en una trayectoria de CAGR del 10,01% gracias al aumento de los requisitos de manejo de sustancias farmacéuticas activas de alta potencia y vectores virales. La serie de Clase III hermética de Esco respalda la preparación de quimioterapia y la formulación de vacunas al tiempo que garantiza cero exposición del operador. Se proyecta que el tamaño del mercado de gabinetes de seguridad biológica para las unidades de Clase III crezca rápidamente a medida que se expanden los canales de CRISPR y virus oncolíticos. En todas las clases, los fabricantes incorporan análisis de flujo de aire con pantalla táctil y pruebas automáticas de caída de presión que simplifican la recertificación anual. La optimización energética sigue siendo un enfoque de diseño transversal para satisfacer los mandatos de costo del ciclo de vida impulsados por la norma ISO.

La paridad tecnológica se está reduciendo, aunque los equipos de Clase I siguen siendo un nicho, sirviendo a laboratorios de enseñanza que requieren protección del personal y del medio ambiente sin el blindaje del producto que ofrecen las clases superiores. Las integraciones de software ahora envían datos de uso a los sistemas de gestión de edificios, lo que permite a los gerentes de laboratorio demostrar el cumplimiento de la ventilación en tiempo real. Se espera que la armonización global de los objetivos de velocidad del flujo de aire impulse las reformas, sosteniendo la demanda de todas las clases dentro del mercado de gabinetes de seguridad biológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema de Extracción: Las Soluciones Sin Conducto Ganan Impulso

Las configuraciones con conducto fijo capturaron el 57,92% de los ingresos en 2025 debido a la preferencia regulatoria en las suites de BPF. Siguen siendo indispensables donde se exige la extracción directa de aire peligroso, especialmente en grandes campus biofarmacéuticos. Aun así, las unidades sin conducto avanzan a una CAGR del 10,28% porque evitan costosas reformas de climatización en edificios con espacio limitado. El tamaño del mercado de gabinetes de seguridad biológica para los modelos sin conducto se acelerará en las economías emergentes donde las reformas de laboratorios superan a los proyectos de nueva construcción. El módulo SmartIntegrate de Better Basics Laborbedarf aumenta la eficiencia de la estación de trabajo en un 30% y permite el cambio de filtros sin herramientas, lo que ilustra la innovación en este segmento.

Los códigos de energía que apuntan hacia edificios de emisiones netas cero dan a las unidades sin conducto una ventaja al minimizar las pérdidas de aire acondicionado. Los proveedores ahora ofrecen modelos híbridos que permiten la conversión futura entre modos de conducto fijo y recirculación, protegiendo el capital del cliente a medida que evolucionan las regulaciones. A pesar de estas ganancias, las suites de sustancias farmacéuticas activas de alta potencia de alto riesgo aún especifican extracción con conducto fijo para garantizar presión negativa, por lo que ambos sistemas coexistirán en el mercado de gabinetes de seguridad biológica.

Por Aplicación: Las Aplicaciones de Fabricación se Aceleran

El descubrimiento de fármacos y la I+D preclínica representaron el 37,08% de los ingresos de 2025, aunque el segmento de fabricación y llenado y acabado está creciendo más rápido con una CAGR del 10,92%. Las expansiones de capacidad para anticuerpos monoclonales y vacunas de ARNm requieren múltiples líneas de bioseguridad de alto rendimiento dentro de una sola planta, lo que eleva la demanda. Las unidades de Clase II de Monmouth Scientific respaldan la producción de organoides en las instalaciones de Molecular Devices, lo que indica cómo las plataformas terapéuticas especializadas influyen en la elección del gabinete. Se proyecta que el tamaño del mercado de gabinetes de seguridad biológica para las aplicaciones de fabricación supere el gasto en I+D a medida que maduran los canales en etapas avanzadas. La automatización y la robótica dentro de las suites de llenado y acabado están aumentando la huella del gabinete por línea porque cada recinto robótico aún requiere filtración HEPA e integridad de flujo de aire validada.

Los laboratorios clínicos y de diagnóstico siguen siendo un grupo de compradores estable, beneficiándose de los programas de pruebas sindicadas y los nuevos lanzamientos de ensayos moleculares. El crecimiento en las pruebas de bioseguridad, proyectado para alcanzar USD 15.070 millones para 2034, proporciona un ciclo de reemplazo constante para los gabinetes que manejan ensayos de endotoxinas, esterilidad y micoplasma. Los institutos académicos continúan actualizando a unidades energéticamente inteligentes, parcialmente financiadas por subvenciones gubernamentales de infraestructura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los CDMOs Impulsan la Evolución del Mercado

Las empresas farmacéuticas y de biotecnología tuvieron la mayor participación en 2025 con el 48,02%, pero los CDMOs se están expandiendo más rápido con una CAGR del 11,33%. La expansión de células de mamíferos de Fujifilm y el acuerdo CRISPR de Lonza ilustran el rápido escalado que los externalizadores emprenden en nombre de los patrocinadores. Se prevé que el sector de CDMOs de biológicos cuadruplique sus ingresos para 2034, lo que se traduce en una adquisición sostenida de gabinetes. El mercado de gabinetes de seguridad biológica se beneficia a medida que cada campus de CDMO de nueva construcción instala docenas de unidades en laboratorios de tren de siembra, preparación de medios y control de calidad.

Los centros académicos y de investigación ocupan un tercer nivel de demanda, apoyados por financiación pública destinada a la preparación ante pandemias. Mientras tanto, las pequeñas empresas de biotecnología dependen cada vez más de incubadoras de laboratorios compartidos que centralizan las estaciones de trabajo de Clase II, lo que impulsa indirectamente las tasas de utilización y los ingresos por servicios dentro de la industria de gabinetes de seguridad biológica.

Análisis Geográfico

América del Norte lideró el mercado de gabinetes de seguridad biológica con una participación de ingresos del 41,98% en 2025. Proyectos a gran escala como la instalación aséptica de 1,4 millones de pies cuadrados de Novo Nordisk y el programa de capital plurianual de Thermo Fisher Scientific subrayan la demanda sostenida de equipos. La adopción por parte de la FDA de la norma ISO 14644-4 más la próxima norma de enfermedades infecciosas de la OSHA crean ciclos de cumplimiento consecutivos que obligan a actualizar los gabinetes. Los incentivos federales para relocalizar las cadenas de suministro farmacéutico también canalizan la inversión hacia los campus de CDMOs en Estados Unidos que especifican diseños de alta contención.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 9,22% hasta 2031. La Ley de Bioseguridad de EE. UU. está redirigiendo la externalización hacia India, donde el mercado de CDMOs crecerá desde USD 15.630 millones en 2023 hasta USD 26.730 millones en 2028. La planta de filtración de USD 150 millones de Pall Corporation en Singapur demuestra el ecosistema en evolución de la región que integra consumibles de procesos anteriores con la fabricación de gabinetes. La continua expansión farmacéutica de China y los planes de autosuficiencia en vacunas de Japón elevan aún más la demanda. Los estándares armonizados simplifican las importaciones, lo que alienta a los proveedores multinacionales a ubicar el ensamblaje final más cerca de los clientes.

Europa muestra una expansión constante anclada por estrictos mandatos regulatorios y directivas de construcción sostenible. El Reglamento de Maquinaria y las normas de Ecodiseño impulsan a los laboratorios a adoptar unidades energéticamente eficientes con pasaportes digitales. El complejo de medios tampón de Rentschler Biopharma y otras inversiones en biológicos refuerzan la demanda de reemplazo de gabinetes de alto rendimiento. El crecimiento del mercado de ingredientes farmacéuticos activos de la región respalda las modernas suites de BPF, impulsando el mercado de gabinetes de seguridad biológica. Los objetivos de sostenibilidad que requieren emisiones netas cero para 2050 están inclinando las adquisiciones hacia diseños sin conducto o de baja presión, reforzando la diferenciación tecnológica entre los proveedores.

Panorama regulatorio

Las cabinas de bioseguridad (BSC) se rigen principalmente como equipos de contención de laboratorio y seguridad de instalaciones, en lugar de estar reguladas uniformemente como dispositivos médicos, por lo que el cumplimiento se sustenta en directrices de bioseguridad, normas de seguridad laboral y estándares de consenso. En Estados Unidos, la guía Biosafety in Microbiological and Biomedical Laboratories (BMBL) 6.ª edición y las obligaciones de las instalaciones bajo el Federal Select Agent Program (9 CFR Part 121) refuerzan los planes de bioseguridad documentados y las prácticas de verificación que comúnmente se traducen en la certificación obligatoria de cabinas, incluidas las comprobaciones de integridad de filtros HEPA y de rendimiento del flujo de aire.

Las actualizaciones de normas están reforzando la alineación entre regiones en materia de diseño y verificación de rendimiento. En Europa, las Partes 1 y 2 de la norma EN 12469:2025 (publicadas en noviembre de 2025) actualizan los requisitos de diseño, construcción, seguridad e higiene para las cabinas de bioseguridad de Clase I y II, creando un punto de referencia más claro para las especificaciones de adquisición y las decisiones de actualización. A nivel estatal, requisitos como el California Title 8 Section 5154.2 refuerzan las prácticas de certificación rutinaria, convirtiendo las pruebas de campo calificadas, la documentación y el mantenimiento en un impulsor recurrente del cumplimiento para las cabinas instaladas.

Análisis de la cadena de valor

La cadena de valor comienza con materiales y componentes en las etapas iniciales, en particular superficies de trabajo y carcasas de acero inoxidable, medios de filtración HEPA/ULPA, ventiladores y motores de precisión, electrónica de control, y conjuntos de mampara y iluminación. Los fabricantes de equipos originales (OEM) de BSC integran estos componentes en plataformas de Clase I, II y III, y luego canalizan los productos a través de ventas directas y distribuidores especializados de laboratorio que frecuentemente incluyen instalación, apoyo en documentación de IQ/OQ y contratos de servicio multianuales para sitios farmacéuticos, CDMO, hospitales y laboratorios académicos.

La verificación posterior y los servicios de ciclo de vida generan valor: la certificación de campo (por ejemplo, conforme a los requisitos de NSF/ANSI 49 para el rendimiento de Clase II en muchas instalaciones) y los programas periódicos de recertificación generan ingresos recurrentes por servicio e influyen en la elección de marca en el momento de la compra. Los cuellos de botella se encuentran en los componentes de filtración y en el conjunto de certificadores acreditados, ya que los ciclos de cumplimiento dependen de pruebas oportunas de fugas de HEPA y mediciones de flujo de aire. A medida que los compradores centralizan las adquisiciones (incluido un uso más amplio de compras de tipo GPO para empresas de biotecnología y sistemas de salud de tamaño medio), los proveedores con amplia cobertura de distribución y redes de servicio obtienen una ventaja de ejecución además del rendimiento del producto.

Panorama Competitivo

El mercado de gabinetes de seguridad biológica presenta un grupo de proveedores moderadamente concentrado donde la innovación y el alcance del cumplimiento normativo definen el liderazgo. Thermo Fisher Scientific profundizó la integración vertical al acordar adquirir la unidad de filtración de Solventum por USD 4.100 millones, añadiendo capacidad crítica en medios HEPA y hardware de purificación. La alianza de enero de 2025 entre Kewaunee Scientific y NuAire fusiona los portafolios de mobiliario y contención, ofreciendo paquetes de laboratorio llave en mano que simplifican las adquisiciones. Estos movimientos reflejan una tendencia hacia ofertas agrupadas que incluyen gabinetes, mobiliario y software de monitoreo de instalaciones.

Los proveedores se diferencian a través de análisis de IoT, descontaminación automatizada y avances ergonómicos. La nueva plataforma Herasafe 2025 ofrece control adaptativo del flujo de aire e indicaciones de voz que guían las prácticas de trabajo seguras. Esco, NuAire y Baker adoptan paneles de control digitales similares que alimentan datos a los sistemas de gestión de calidad. La amplitud de la certificación global es otra palanca competitiva a medida que convergen los marcos de la norma ISO, el Anexo 1 de BPF y el Reglamento de Maquinaria. Las empresas capaces de una validación rápida multijurisdiccional ganan participación, especialmente entre los CDMOs con operaciones transfronterizas.

Las empresas regionales más pequeñas se abren camino en nichos de reformas de aisladores personalizados o servicios posventa. Se asocian con especialistas en cartuchos HEPA para asegurar el suministro, protegiendo a los clientes de las escaseces de filtración observadas en 2024. En general, la competencia de precios se mantiene equilibrada por los altos costos de cambio y la función crítica de seguridad que desempeñan los gabinetes, manteniendo estables los márgenes para los productores de primer nivel dentro de la industria de gabinetes de seguridad biológica.

Líderes de la Industria de Gabinetes de Seguridad Biológica

Esco Micro

Labconco

The Baker Company

Kewaunee Scientific

Thermo Fisher Scientific, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los ciclos de actualización regulatoria y las exigencias de verificación de rendimiento crean espacio para actividades de reemplazo y actualización, particularmente en Europa tras la actualización de EN 12469:2025 de noviembre de 2025. Los laboratorios y fabricantes que estandarizan expectativas actualizadas de prueba y documentación están impulsando la demanda de plataformas certificables a nivel global y de ecosistemas de servicio capaces de ofrecer registros listos para auditoría en redes multisitio.

Otra área de oportunidad son las configuraciones de cabinas listas para cGMP y habilitadas digitalmente para fabricación biofarmacéutica, llenado-terminación y despliegues de CDMO, donde los compradores especifican cada vez más funciones que simplifican la validación y la supervisión continua de calidad. Entre las evidencias del impulso del mercado se incluyen la LA2 G-Series for Pharma de Esco Lifesciences, con controles orientados a 21 CFR Part 11 y materiales mejorados para entornos cGMP, y Thermo Fisher, que amplía su portafolio de Clase II con la Serie 1500, que incorpora SmartFlow Plus y un diseño actualizado orientado a la limpieza. Por el lado de la oferta, la ampliación de la huella de fabricación de Esco Micro en Singapur (un sitio de 15.000 metros cuadrados con un aumento de capacidad anual declarado del 40%) respalda tiempos de entrega más cortos y una mayor disponibilidad regional, reforzando la competencia en entrega, cumplimiento de normas y soporte de ciclo de vida más que en el hardware por sí solo.

Desarrollos recientes del sector

- Abril de 2026: Esco Micro anunció la ampliación de su huella de fabricación en Singapur a 15.000 metros cuadrados, con un aumento de capacidad anual declarado del 40%, acelerando los plazos de entrega y la disponibilidad regional para cabinas de bioseguridad de Clase II.

- Octubre de 2025: AES Environmental anunció la cabina de bioseguridad de Clase II Ultima, posicionada para cumplir con la norma AS 2252.2:2025. El lanzamiento se dirige a clientes que necesitan una alineación documentada con las especificaciones regionales actualizadas, fortaleciendo el posicionamiento del proveedor en construcciones de laboratorios regulados y proyectos de renovación. También eleva el nivel de exigencia para competidores que venden en Australia y en mercados de exportación que se rigen por el mismo marco de cumplimiento.

- Noviembre de 2024: Kewaunee Scientific Corporation completó la adquisición de Nu Aire por 55 millones de USD, expandiéndose hacia las cabinas de bioseguridad junto con su portafolio de mobiliario e infraestructura de laboratorio. El acuerdo amplía la capacidad de Kewaunee para ofrecer paquetes combinados de construcción y equipamiento de laboratorios que integran mobiliario, biocontención y equipos relacionados. Una mayor amplitud de portafolio desplaza la dinámica competitiva hacia la adquisición llave en mano y la cobertura de servicio integrada para grandes compradores multisitio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las nuevas cabinas de bioseguridad utilizadas para proteger a las personas, los productos y el entorno del laboratorio durante el trabajo con materiales biológicos mediante flujo de aire controlado y filtración HEPA.

Exclusiones del alcance: esta estimación excluye las cabinas de flujo laminar, las campanas de contención de polvo y las cabinas reacondicionadas o de alquiler.

Descripción general de la segmentación

- Por Tipo

- Clase I

- Clase II

- Clase III

- Por Sistema de Extracción

- Conducto Fijo (Conexión Directa)

- Recirculación / Sin Conducto

- Por Aplicación

- Descubrimiento de Fármacos e I+D Preclínica

- Laboratorios de Pruebas Clínicas / Diagnósticas

- Fabricación Biofarmacéutica y Llenado y Acabado

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Investigación por Contrato / CDMOs

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó definiendo qué se considera una cabina de bioseguridad y cómo se clasifica y regula comúnmente, ya que estos límites determinan qué debe incluirse en los ingresos. Utilizamos referencias públicas como las directrices de bioseguridad de OSHA y CDC, las referencias del Manual de Bioseguridad en el Laboratorio de la OMS, y organismos de normalización como NSF/ANSI (para el rendimiento de las cabinas) para alinear la terminología utilizada por compradores y laboratorios.

Para cuantificar el contexto de la demanda, revisamos fuentes como las expectativas de la FDA de EE. UU. y la EMA en materia de inspecciones y GMP, estadísticas nacionales y paneles de salud pública (cuando corresponde), y estudios revisados por pares sobre capacidad de laboratorio y prácticas de bioseguridad. Se revisaron informes anuales de empresas, presentaciones a inversores y prensa de buena reputación para comprender el enfoque de producto y la exposición regional. Cuando las divulgaciones son mixtas, se utilizó una suscripción de pago para datos financieros e inteligencia empresarial con el fin de normalizar las líneas de negocio reportadas dentro de la categoría de cabinas. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración durante el estudio.

Entrevistas y encuestas primarias

Las conversaciones primarias se realizaron con una combinación de fabricantes de cabinas, distribuidores, proveedores de certificación y servicio, y partes interesadas en adquisiciones u operaciones de laboratorio en los sectores farmacéutico y biotecnológico, laboratorios de diagnóstico, hospitales e investigación académica. Para obtener una visión global, las aportaciones se equilibraron entre Asia-Pacífico, EMEA y América, de modo que nuestras hipótesis sobre los ciclos de reemplazo, la evolución de precios por clase y la intensidad de instalación pudieran verificarse y corregirse cuando fuera necesario.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | Asia-Pacífico: 49% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 28% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 60% | América: 19% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, comenzamos con una construcción de arriba hacia abajo en la que la expansión de laboratorios y la demanda impulsada por el cumplimiento normativo se reconstruyen a través de indicadores visibles, y luego el conjunto de demanda se convierte en requisitos de cabinas por clase. Con los filtros adecuados aplicados, como el uso por nivel de bioseguridad, la renovación de la base instalada y el ritmo de construcción de laboratorios, el valor del mercado se vuelve más fácil de explicar y de replicar.

Las entradas clave utilizadas en el modelo incluyen la distribución de la demanda entre cabinas de Clase I, II y III, la proporción de diseños con conducto frente a sin conducto, los rangos de precio de venta promedio por clase y configuración, los patrones de renovación impulsados por reemplazo y recertificación, y la combinación regional de fabricación farmacéutica frente a actividad de investigación y diagnóstico. Dado que los volúmenes reportados públicamente son incompletos, se utilizaron comprobaciones selectivas de abajo hacia arriba, incluyendo puntos de precio muestreados de catálogos de mercado y verificaciones de canal, así como indicios de ingresos a nivel de proveedor para verificar la coherencia de los totales y ajustar donde se encontraron valores atípicos.

La previsión se basó en un análisis de escenarios respaldado por un ajuste de tendencias simple, en el que variables como las adiciones de capacidad en ciencias de la vida, la intensidad de las inspecciones regulatorias, los ciclos de financiación y construcción de laboratorios, y las mejoras de eficiencia energética se sometieron a pruebas de estrés con retroalimentación primaria. Mantuvimos las hipótesis transparentes para que el modelo pueda actualizarse rápidamente cuando cambien los precios, los plazos de entrega o la actividad de construcción de laboratorios.

Validación de datos y ciclo de actualización

La validación se realizó comparando los resultados del modelo con señales independientes, y luego revisando las variaciones por clase, intensidad de uso final y región, de modo que la narrativa se mantenga coherente con la forma en que realmente se compran las cabinas. Si una región mostraba un salto inusual, se revisaban de nuevo las hipótesis, se reexaminaban las entradas de apoyo y se realizaban llamadas de seguimiento con los encuestados pertinentes antes de la aprobación final.

Cada informe pasa por una revisión analítica de múltiples etapas en la que se vuelven a comprobar los cálculos, la coherencia de las unidades y las conversiones de moneda. El estudio se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes que pueden alterar la demanda o los precios. Antes de la entrega, se realiza una revisión final de las tablas clave y las hipótesis para que los clientes reciban la visión más actualizada.

Tamaño del mercado de cabinas de bioseguridad de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las cabinas de bioseguridad pueden parecer muy dispares porque los investigadores trazan de manera diferente el límite de lo que se considera una cabina, y porque los ingresos por servicios y las unidades reacondicionadas pueden tratarse de forma inconsistente. El año utilizado, el momento de la moneda y la forma en que se promedian los precios entre las distintas clases de cabinas también generan una dispersión visible.

Al hacer seguimiento de los factores de demanda a nivel de clase y actualizar el límite de alcance en torno al servicio y las unidades secundarias, Mordor Intelligence mantiene la cifra vinculada a las ventas de nuevas cabinas de Clase I a III, en lugar de productos adyacentes de flujo de aire de laboratorio. Algunas estimaciones incluyen la instalación, la certificación, el cambio de filtros y el mantenimiento continuo, lo que eleva los totales, mientras que otras aplican un precio único combinado que puede subestimar el valor de la Clase III y sobrestimar las configuraciones de entrada de Clase II.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 282,55 millones de USD (2026) | |

| Casa de Investigación Global A | 163,89 millones de USD (2024) | Utiliza un año base anterior y parece aplicar un enfoque de captura y segmentación más restringido centrado únicamente en dispositivos, lo que puede omitir partes de la demanda vinculadas a actualizaciones de fabricación regulada y a una actividad más amplia de construcción de laboratorios. |

| Editorial del Sector B | 335,00 millones de USD (2025) | Incluye la instalación, la certificación, el cambio de filtros y el mantenimiento continuo en el valor de mercado, lo que amplía el alcance más allá de las ventas de cabinas nuevas y eleva el total reportado. |

Al observar la tabla en conjunto, la mayor parte de la diferencia se explica por lo que se incluye en el valor, especialmente si se contabilizan el servicio y el mantenimiento, y por el año que sirve de ancla para la combinación de precios y demanda. Cuando el alcance se mantiene coherente en torno a los ingresos por cabinas nuevas y la lógica de precios se mantiene diferenciada por clase, el tamaño de mercado resultante es más fácil de validar y actualizar sin adiciones ocultas.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de gabinetes de seguridad biológica?

El mercado está valorado en USD 282,55 millones en 2026 y se proyecta que alcance USD 410,39 millones para 2031.

¿Qué región lidera el mercado de gabinetes de seguridad biológica?

América del Norte lidera con una participación de ingresos del 41,98%, respaldada por importantes inversiones biofarmacéuticas y rigurosos estándares regulatorios.

¿Por qué son importantes los CDMOs para la demanda futura de gabinetes?

Los CDMOs se están expandiendo a una CAGR del 11,33% a medida que los patrocinadores de fármacos externalizan la fabricación compleja, impulsando la instalación continua de nuevas suites de contención.

¿Cómo están influyendo las regulaciones en el diseño de los gabinetes?

La adopción de la norma ISO 14644-4, el Reglamento de Maquinaria de la UE y el Anexo 1 de BPF revisado está impulsando a los proveedores a ofrecer modelos energéticamente eficientes y con certificación global.

¿Qué tendencias tecnológicas están dando forma a los nuevos modelos de gabinetes?

El monitoreo del flujo de aire habilitado por IoT, el mantenimiento predictivo y los sistemas HEPA de baja presión están reduciendo los costos de energía al tiempo que mejoran la seguridad y el cumplimiento normativo.

¿Están los gabinetes sin conducto reemplazando a los sistemas con conducto fijo?

Los gabinetes sin conducto están creciendo más rápido debido a la flexibilidad de reforma, aunque las unidades con conducto fijo siguen siendo indispensables para las operaciones de BPF de alto riesgo que requieren extracción directa.

Última actualización de la página el: