Tamaño y Participación del Mercado de Seguros Cibernéticos (de Responsabilidad Civil) de Sri Lanka

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

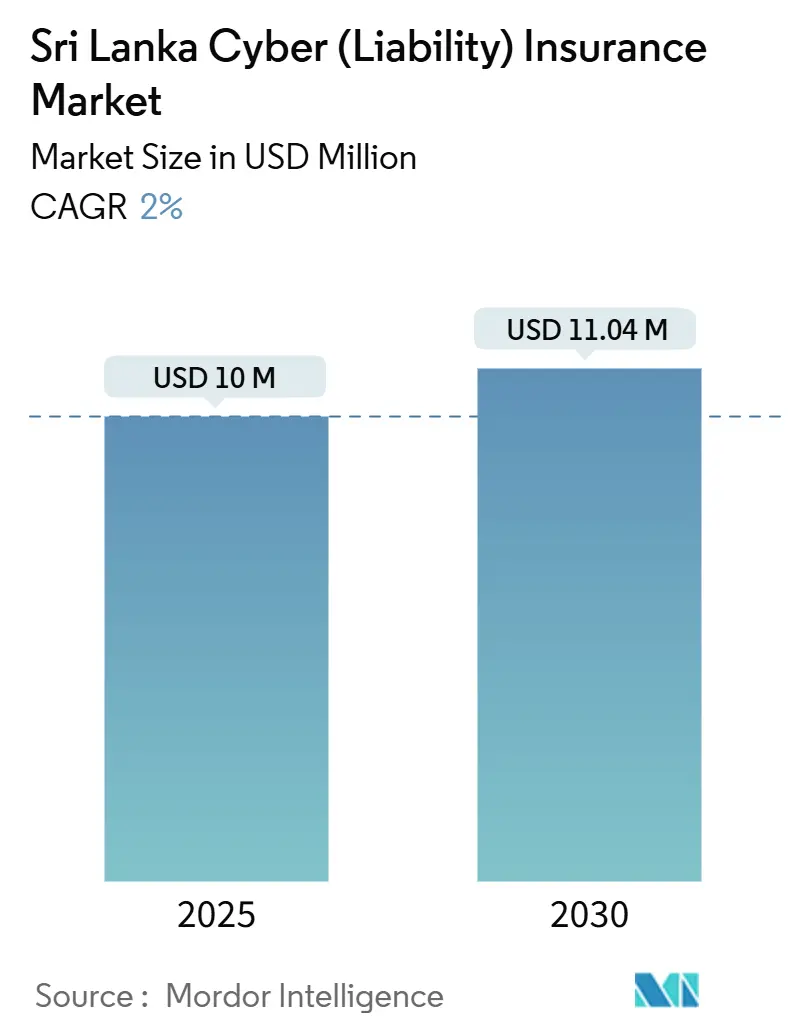

| Tamaño del Mercado (2025) | 10 Millones de dólares |

| Tamaño del Mercado (2030) | 11.04 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.00% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros Cibernéticos (de Responsabilidad Civil) de Sri Lanka por Mordor Intelligence

El tamaño del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka se valúa en USD 10 millones en 2025 y se proyecta que alcance los USD 11,04 millones en 2030, avanzando a una CAGR del 2%. La modesta cifra global oculta un impulso más profundo: la Ley de Protección de Datos Personales (PDPA) entró en vigor el 18 de marzo de 2025, desencadenando multas obligatorias e impulsando conversaciones sobre transferencia de responsabilidad en las salas de juntas. La Dirección No. 16 de 2021 de la Ley Bancaria ya ha exigido marcos de gestión de riesgos tecnológicos, por lo que las instituciones financieras están ampliando la cobertura cibernética de primera y tercera parte para satisfacer a los auditores y las normas de datos transfronterizos [1]Banco Central de Sri Lanka, "Dirección No. 16 de 2021 de la Ley Bancaria sobre Gestión de Riesgos Tecnológicos," cbsl.gov.lk. La rápida adopción de pagos en tiempo real, el desarrollo de infraestructura en la nube a hiperescala y un aumento en los incidentes de ransomware están ampliando las superficies de ataque, mientras que los sublímites restrictivos de los reaseguradores, la escasa información actuarial y la volatilidad cambiaria moderan la capacidad. Como resultado, el mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka continúa evolucionando a través de microproductos agrupados para pymes, suscripción impulsada por inteligencia artificial y mandatos de contratación pública gubernamental que incorporan seguros en las licitaciones de Infraestructura Pública Digital (IPD).

Conclusiones Clave del Informe

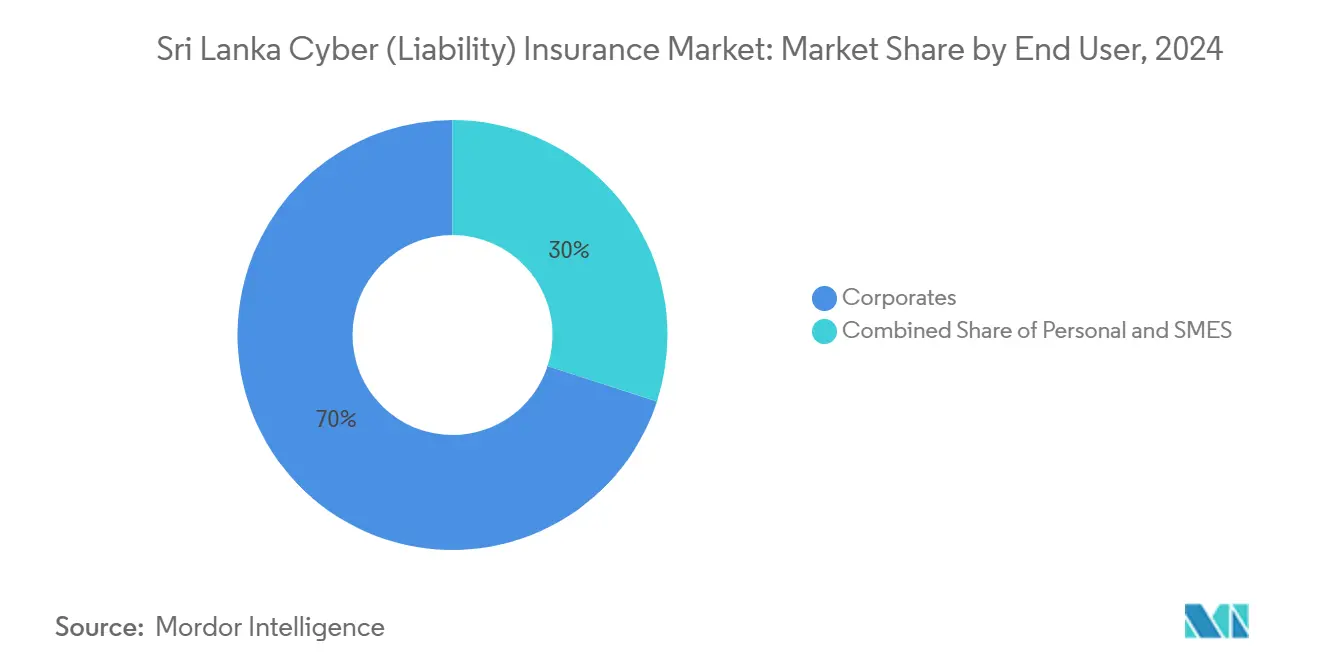

- Por usuario final, los corporativos captaron el 70% de la participación del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka en 2024, mientras que se prevé que las pymes se expandan a una CAGR del 8,1% hasta 2030.

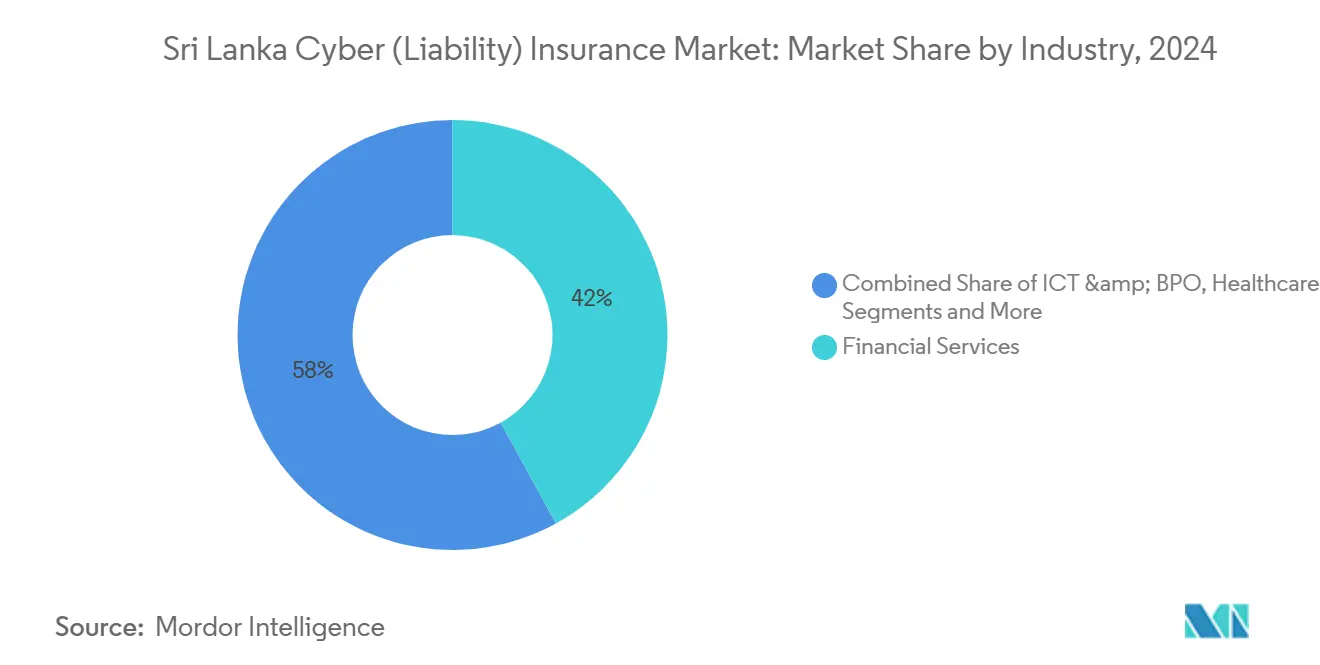

- Por industria, los servicios financieros controlaron el 42% de la participación en ingresos del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka en 2024, mientras que las actividades de TIC y BPO avanzan a una CAGR del 8,9% hasta 2030.

- Por geografía, la Provincia Occidental generó aproximadamente el 80% de las primas brutas suscritas de seguros cibernéticos en 2024, superando ampliamente a todas las demás provincias de Sri Lanka, que en conjunto aportaron el 20% restante.

Tendencias e Información del Mercado de Seguros Cibernéticos (de Responsabilidad Civil) de Sri Lanka

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida digitalización de la banca y el sector fintech | +1.2% | Distrito financiero de Colombo y redes de pago nacionales | Corto plazo (≤ 2 años) |

| Aplicación de la Ley de Protección de Datos Personales | +0.9% | Nacional, cumplimiento temprano en la Provincia Occidental | Mediano plazo (2-4 años) |

| Auge de centros de datos en la nube y a hiperescala | +0.5% | Distritos de Colombo y Gampaha | Mediano plazo (2-4 años) |

| Creciente frecuencia de ransomware en pymes financieras | +0.7% | Centros comerciales urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Licitaciones del sector público que exigen cobertura cibernética | +0.4% | Contratación pública del gobierno nacional | Largo plazo (≥ 4 años) |

| Suscripción de pymes a bajo costo impulsada por inteligencia artificial | +0.3% | Implementaciones piloto en Colombo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Digitalización del Sector Bancario y Fintech Impulsa la Demanda Cibernética de Primera Parte

La infraestructura de pagos de Sri Lanka superó el PIB nacional en valor procesado durante 2024, con LankaPay liquidando 56,9 millones de transacciones en tiempo real por valor de LKR 4,6 billones solo en el cuarto trimestre de 2024 [2]LankaPay, "Estadísticas de Pagos Trimestrales T4 2024," lankapay.lk. LankaQR amplió su adopción a 31 aplicaciones de banca móvil y 22 bancos, intensificando la exposición a reclamaciones de interrupción de negocio provocadas por ransomware que los aseguradores actualmente valoran entre el 15% y el 20% de las sumas aseguradas. JustPay promedia 2,5 millones de transacciones de billetera mensualmente, de modo que una sola filtración de credenciales activaría cláusulas forenses de primera parte y de reemisión de tarjetas de terceros. FinCSIRT, creado en 2024, ahora exige la notificación de incidentes en todo el sector, lo que normaliza la cobertura cibernética como parte del cumplimiento regulatorio. Las aseguradoras están agrupando servicios de respuesta a brechas y líneas de atención 24/7 para reposicionar las pólizas como herramientas activas de gestión de riesgos en lugar de promesas pasivas de indemnización.

La Aplicación de la Ley de Protección de Datos Personales Impulsa la Transferencia de Responsabilidad

Las disposiciones fundamentales de la PDPA imponen multas de hasta LKR 10 millones por infracción y exigen ventanas de divulgación de brechas de 72 horas. Las multinacionales que gestionan exposiciones tanto de la PDPA como del RGPD exigen límites territoriales más amplios y sublímites de defensa regulatoria en sus programas del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka. Allianz Lanka registró un aumento del 40% en solicitudes de cotización tras marzo de 2025, especialmente para coberturas que reembolsan costos de notificación, monitoreo de crédito y gestión de reputación. Las aseguradoras locales que carecen de paneles de respuesta a brechas ahora se asocian con agentes generales administradores internacionales, cediendo entre el 20% y el 30% de la prima a cambio de experiencia. Una orientación de aplicación más clara por parte de la Autoridad de Protección de Datos reduce la ambigüedad, convirtiendo el riesgo de violación de datos en una responsabilidad cuantificable que los suscriptores pueden valorar.

Los Proyectos de Centros de Datos en la Nube y a Hiperescala Amplían la Base de Activos Asegurables

La contratación pública para Lanka Government Cloud 2.5 integra servidores soberanos con AWS, Microsoft Azure y otros cinco proveedores de hiperescala, multiplicando las exposiciones por interrupción de negocio dependiente. El centro de datos Tier III de Dialog Axiata, valorado en USD 50 millones, cuenta con endosos cibernéticos que cubren el sabotaje físico de los sistemas de refrigeración y energía. Una interrupción regional de AWS en 2024 paralizó varias aplicaciones fintech durante seis horas, poniendo de relieve el riesgo de agregación; los reaseguradores ahora limitan la exposición por proveedor a USD 5 millones, lo que obliga a las aseguradoras primarias a estructurar tratados en capas y eleva las tarifas. A medida que las normas de residencia en la nube bifurcan las cargas de trabajo sensibles y no sensibles, los suscriptores refinan la redacción para abordar las ambigüedades jurisdiccionales.

La Frecuencia de Ransomware Dirigido a Pymes Financieras Acelera la Conversión de Nuevos Compradores

SLCERT registró más de 1.200 incidentes cibernéticos en 2024, el 60% de los cuales involucró ransomware o phishing. Las demandas de doble extorsión oscilan entre USD 15.000 y USD 50.000, superando los presupuestos anuales de TI de muchas pymes. La brecha de Dialog Axiata de junio de 2024 subrayó las consecuencias reputacionales, impulsando a los operadores de telecomunicaciones y BPO a elevar sus límites. Los microproductos cibernéticos con precios de entre LKR 5.000 y LKR 10.000 están convirtiendo a pymes anteriormente no asegurables en tomadores de pólizas a través de canales cooperativos. Las aseguradoras complementan la cobertura con asesorías de ingeniería de riesgos, reduciendo la frecuencia de siniestros y mejorando la rentabilidad de la suscripción.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja conciencia sobre el riesgo cibernético y asequibilidad en las pymes | -0.8% | Distritos rurales y semiurbanos a nivel nacional | Mediano plazo (2-4 años) |

| Escasez de datos actuariales de pérdidas que infla las primas | -0.6% | Todos los segmentos del mercado | Largo plazo (≥ 4 años) |

| Volatilidad cambiaria que limita el apetito de los reaseguradores | -0.5% | Restricciones macroeconómicas en toda Sri Lanka | Corto plazo (≤ 2 años) |

| Exclusiones por concentración sistémica de IPD | -0.3% | Segmentos gubernamentales y de grandes empresas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Baja Conciencia sobre el Riesgo Cibernético y la Asequibilidad entre las Pymes Frenan la Penetración

Las mipymes representan el 75% de todas las empresas, sin embargo, menos del 25% mantienen presupuestos de TI, y las encuestas muestran que el 75% de los propietarios clasifican el riesgo cibernético por debajo del incendio o el robo [3]MITRE SARDI, "Panorama de Ciberseguridad de las Mipymes de Sri Lanka 2024," mitre.org. Las primas independientes de LKR 15.000-25.000 equivalen al 5%-10% del gasto discrecional, mientras que las redacciones de pólizas solo en inglés alejan a los propietarios de habla cingalesa y tamil. Las brechas de distribución rural persisten a pesar de las iniciativas de inclusión del Banco Central, lo que limita el alcance geográfico del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka y mantiene la penetración por debajo del 1% de las pymes potenciales. Las aseguradoras prueban aplicaciones móviles en lenguas vernáculas, pero la adopción depende de agrupar la cobertura con terminales de pago y quioscos digitales gubernamentales de aldea.

La Escasez de Datos Actuariales de Pérdidas Infla las Primas y Desincentiva la Adopción

Solo el 5% de los 1.200 incidentes cibernéticos reportados en 2024 se convirtieron en reclamaciones, privando a los suscriptores de curvas de frecuencia-severidad. Las aseguradoras aplican por tanto cargas del 30%-50% derivadas de modelos de pérdidas de Estados Unidos y el Reino Unido, haciendo que las primas sean poco competitivas frente a mercados como el de India, donde la notificación obligatoria bajo la IRDAI respalda una fijación de precios más refinada. Los reaseguradores también exigen altas comisiones de cesión, comprimiendo los márgenes de las aseguradoras primarias y desincentivando la innovación de productos. Sin un consorcio de pérdidas anonimizado, la escasez de datos persistirá, retrasando la maduración de la industria de seguros cibernéticos (de responsabilidad civil) de Sri Lanka.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Los Corporativos Anclan la Prima, las Pymes Impulsan el Crecimiento en Volumen

Los corporativos dominaron el mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka con el 70% de la participación en primas en 2024, respaldados por flujos de datos transfronterizos y mandatos de seguros de las empresas matrices. Los corporativos del sector financiero a menudo estructuran pólizas locales de USD 5 millones a USD 25 millones en capas bajo torres globales para satisfacer las normas territoriales. Los grandes bancos cotizados en Colombo hacen referencia a la Dirección No. 16 de la Ley Bancaria para justificar la adquisición de cobertura de primera parte con límites elevados para interrupciones de conmutadores de pago [4]Banco Central de Sri Lanka, "Revisión de Estabilidad del Sistema Financiero 2025," cbsl.gov.lk. Por el contrario, las pymes registran la CAGR más rápida del 8,1% hasta 2030, ya que las aseguradoras cooperativas agrupan coberturas cibernéticas adicionales en pólizas de propiedad, reduciendo la fricción de adquisición. La suscripción habilitada por inteligencia artificial reduce el tiempo de ciclo y los niveles de prima, expandiendo el mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka a comerciantes anteriormente considerados de escala insuficiente. A pesar del progreso, menos del 2% de los usuarios digitales personales adquieren cobertura cibernética individual, obstaculizados por la baja penetración de tarjetas de crédito y la limitada alfabetización digital.

El crecimiento corporativo sigue siendo sensible al apetito de los reaseguradores y a las fluctuaciones cambiarias, que pueden inflar los precios de las capas de exceso entre el 30% y el 50%. Las pymes dependen de la distribución en lenguas vernáculas y de las subvenciones gubernamentales de digitalización para financiar mejoras de seguridad. Las asociaciones con plataformas fintech convierten el seguro de un producto de atracción a uno de impulso, incorporando microlímites en el momento del pago o de la originación de préstamos. El potencial de las líneas personales depende de replantear la cobertura en torno a la protección familiar contra el fraude en línea y el ciberacoso. A medida que las aseguradoras calibran los datos de pérdidas por segmento, puede surgir una tarificación granular, alineando las primas con el riesgo real y fomentando una expansión más saludable del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria: Los Servicios Financieros Dominan, TIC y BPO se Aceleran

Los servicios financieros controlaron el 42% de la participación del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka en 2024, reflejando la velocidad de los pagos en tiempo real y los estrictos mandatos de notificación de incidentes. Los bancos adquieren deducibles elevados combinados con sublímites de costos forenses, mientras que los proveedores de servicios de pago se centran en endosos de ingeniería social y transferencias fraudulentas. Se proyecta que las empresas de TIC y BPO se expandan a una CAGR del 8,9% hasta 2030, a medida que Colombo se posiciona como un centro tecnológico del sur de Asia. Los operadores de centros de datos como Dialog Axiata cuentan con límites de USD 50 millones que incluyen coberturas adicionales por daños materiales, lo que señala un cambio hacia pólizas cibernéticas y físicas combinadas.

Los organismos gubernamentales, con una participación del 18% en primas, están añadiendo cobertura a medida que las iniciativas de IPD exigen límites mínimos. La salud, los servicios profesionales y el comercio electrónico en conjunto representan el 40% restante, pero muestran una madurez desigual; las plataformas de telemedicina impulsan la demanda en salud, mientras que los márgenes reducidos frenan el gasto minorista. Las nanopólizas con activadores paramétricos de ransomware atienden a los microcomercializadores de comercio social, ilustrando las posibilidades de innovación de productos. Las exclusiones por eventos sistémicos entre industrias siguen siendo un obstáculo, aunque una participación sectorial más amplia es vital para el desarrollo equilibrado de la industria de seguros cibernéticos (de responsabilidad civil) de Sri Lanka.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Colombo y la amplia Provincia Occidental generaron aproximadamente el 80% del volumen de primas del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka en 2024, reflejando la concentración de bancos, sedes de telecomunicaciones y ministerios gubernamentales en la región. La proximidad de los reguladores y la Autoridad de Protección de Datos agiliza las conversaciones de cumplimiento, mientras que los centros de datos Tier III y los activos de conmutadores de pago anclan la infraestructura asegurada de alto valor. Cualquier evento de ransomware contra los sistemas de LankaPay en Colombo repercutiría a nivel nacional, validando la demanda de pólizas con límites elevados.

Fuera de la Provincia Occidental, las provincias Central, Sur y Norte combinan menos del 15% de las primas, ya que las microempresas informales operan por debajo del radar regulatorio. Las Aldeas Digitales, previstas para su lanzamiento en 2026, podrían desbloquear la demanda rural si las aseguradoras sincronizan la capacitación de agentes, las redacciones en lenguas vernáculas y los sistemas de propuestas habilitados para dispositivos móviles. El corredor portuario de Trincomalee en la Provincia Oriental presenta una exposición emergente a medida que los operadores logísticos digitalizan manifiestos y procesos aduaneros, aunque los suscriptores actualmente aplican una tarificación uniforme que puede valorar incorrectamente el riesgo provincial.

La penetración geográfica depende de cerrar la brecha de datos; sin puntos de referencia regionales de siniestros, las aseguradoras incorporan promedios nacionales en la fijación de precios, desincentivando a las empresas rurales de bajo riesgo a adquirir cobertura. Las redes cooperativas y la distribución por afinidad a través de plataformas de pago agrícolas podrían aliviar los costos de alcance. Con el tiempo, la cartografía geoespacial granular de pérdidas puede refinar las tarifas y apoyar una expansión provincial más saludable del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka.

Panorama Competitivo

Las cinco principales aseguradoras nacionales —Fairfirst Insurance, Allianz Lanka, Sri Lanka Insurance Corporation, AXA XL y Milliman Insurance— concentraron una participación estimada del 81% de las primas del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka en 2024. Fairfirst lidera con el 28%, aprovechando una amplia cartera corporativa y productos cibernéticos independientes de primera generación. Allianz Lanka despliega su suite Cyber Protect, integrando centros globales de respuesta a brechas que resuenan con los compradores multinacionales. Sri Lanka Insurance Corporation aprovecha el acceso preferencial a las licitaciones gubernamentales, pero se queda atrás en sofisticación actuarial.

Los proveedores de capacidad internacional —Chubb, AIG, Tokio Marine HCC y Zurich— participan a través de colocaciones de corredores, suministrando capas de exceso y módulos especializados para extorsión cibernética y fraude de ingeniería social. Los corredores Marsh McLennan y Willis Towers Watson emplean herramientas como Cyber Catalyst para cuantificar la exposición y negociar capacidad respaldada por Lloyd's, aunque la volatilidad cambiaria añade un costo adicional del 30%-50%. La diferenciación competitiva ahora gira en torno a la suscripción habilitada por inteligencia artificial, los activadores paramétricos y las asociaciones de seguros integrados con empresas fintech.

Las oportunidades de espacio en blanco incluyen coberturas agrupadas para pymes distribuidas a través de billeteras digitales, pagos paramétricos de ransomware que requieren documentación mínima y microlímites de canales cooperativos con precios de entre LKR 5.000 y LKR 10.000. El motor de cotización instantánea de Softlogic ofrece un descuento del 40% a los solicitantes de bajo riesgo, presionando a los titulares a digitalizar los flujos de trabajo o arriesgarse a ceder participación. A medida que más aseguradoras se unan a los fondos de datos de pérdidas y refinen la fijación de precios, la competencia probablemente se desplazará de la provisión de capacidad a los servicios de valor añadido que reducen la frecuencia de siniestros y protegen las operaciones de los clientes, sustentando el crecimiento equilibrado del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka.

Líderes de la Industria de Seguros Cibernéticos (de Responsabilidad Civil) de Sri Lanka

Fairfirst Insurance

Milliman Insurance

Allianz Lanka

AXA XL

IIRM Lanka

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Las secciones fundamentales de la PDPA entraron en vigor, imponiendo multas de hasta LKR 10 millones y provocando un aumento del 40% en las consultas de pólizas corporativas.

- Enero de 2025: GovPay se lanzó de forma preliminar con 16 agencias públicas y estableció límites obligatorios de responsabilidad cibernética de USD 1 millón para todos los proveedores de servicios de pago.

- Octubre de 2024: El gobierno adjudicó contratos para Lanka Government Cloud 2.5, ampliando las exposiciones por interrupción de negocio dependiente entre los proveedores de hiperescala.

- Septiembre de 2024: Ceylinco General Insurance reportó un crecimiento de primas del 28% hasta LKR 14,9 mil millones, nombrando al seguro cibernético como un foco de producto para 2026.

Alcance del Informe del Mercado de Seguros Cibernéticos (de Responsabilidad Civil) de Sri Lanka

| Personal |

| Pymes |

| Corporativos |

| Servicios Financieros |

| Organismos / Agencias Gubernamentales |

| Salud |

| Servicios Profesionales |

| TIC y BPO |

| Comercio Minorista y Comercio Electrónico |

| Hospitalidad y Turismo |

| Otras Industrias |

| Colombo y Provincia Occidental |

| Costa Sur |

| Región Central y Zona Montañosa |

| Resto de Sri Lanka |

| Por Usuario Final | Personal |

| Pymes | |

| Corporativos | |

| Por Industria | Servicios Financieros |

| Organismos / Agencias Gubernamentales | |

| Salud | |

| Servicios Profesionales | |

| TIC y BPO | |

| Comercio Minorista y Comercio Electrónico | |

| Hospitalidad y Turismo | |

| Otras Industrias | |

| Por Geografía | Colombo y Provincia Occidental |

| Costa Sur | |

| Región Central y Zona Montañosa | |

| Resto de Sri Lanka |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguros cibernéticos (de responsabilidad civil) de Sri Lanka?

El mercado se sitúa en USD 10 millones en 2025 y se prevé que alcance los USD 11,04 millones en 2030.

¿Qué grupo de usuarios finales adquiere más cobertura cibernética en Sri Lanka?

Los corporativos representan el 70% de las primas suscritas, reflejando las exigencias de auditoría y las obligaciones de datos transfronterizos.

¿Qué segmento se expande más rápidamente hasta 2030?

Se proyecta que las pólizas para pymes crezcan a una CAGR del 8,1% a medida que la digitalización gubernamental y los paquetes de microseguros reducen las barreras.

¿Qué tan grande es la participación de los servicios financieros en las primas cibernéticas?

Las instituciones financieras captaron el 42% de las primas en 2024 debido a los altos volúmenes de transacciones y la notificación obligatoria de incidentes.

¿Qué cambio regulatorio influye más en la demanda futura?

La aplicación de la Ley de Protección de Datos Personales, a partir de marzo de 2025, introduce multas de hasta LKR 10 millones, motivando a las empresas a transferir la responsabilidad a través del seguro.

¿Qué aseguradoras lideran el mercado actualmente?

Fairfirst Insurance, Allianz Lanka, Sri Lanka Insurance Corporation, AXA XL y Milliman Insurance controlan conjuntamente aproximadamente el 81% del volumen de primas.

Última actualización de la página el: