Tamaño y Participación del Mercado de Seguros de Vida y Rentas Vitalicias de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

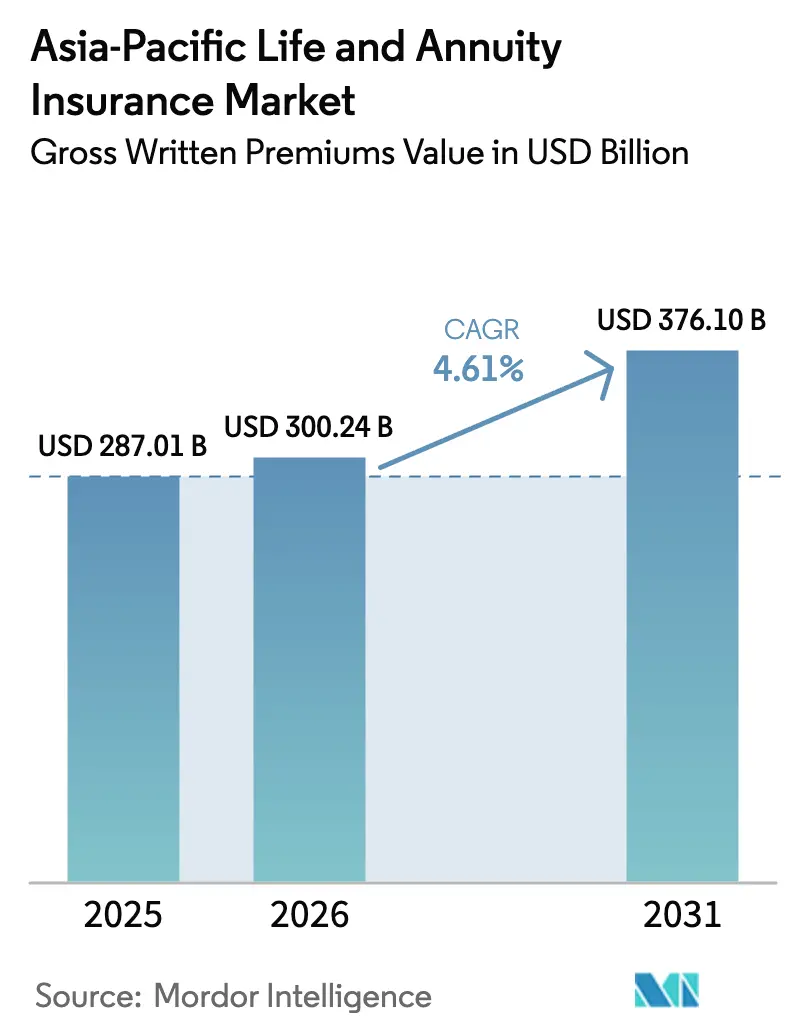

| Tamaño del mercado en el año base (2025) | 287.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 300.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 376.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y Rentas Vitalicias de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y Rentas Vitalicias de Asia-Pacífico en términos de valor de primas brutas emitidas se proyecta que se expanda desde USD 287,01 mil millones en 2025 y USD 300,24 mil millones en 2026 hasta USD 376,10 mil millones en 2031, registrando una CAGR del 4,61% entre 2026 y 2031.

El rápido envejecimiento de la población está incrementando la demanda de soluciones de ingresos para la jubilación, lo que lleva a los consumidores a buscar productos que proporcionen seguridad financiera a largo plazo. Al mismo tiempo, la adopción generalizada de herramientas digitales está reduciendo los costos de adquisición y agilizando la distribución, facilitando a las aseguradoras llegar a una base de clientes más amplia. Las reformas regulatorias en toda la región también están fomentando la expansión del mercado al impulsar la innovación de productos, ampliar el acceso al capital y facilitar canales de distribución más flexibles. Los cambios en el diseño de productos están impulsando aún más el crecimiento, ya que las aseguradoras se alejan de los seguros de ahorro tradicionales orientados a la acumulación hacia productos de vida a término y rentas vitalicias orientados al riesgo que equilibran la solvencia, la estabilidad de los ingresos y las preferencias de los consumidores por los ingresos de desacumulación. El aumento de la longevidad y las brechas en la protección para la jubilación están incorporando las características de ingresos vitalicios a la corriente principal, lo que refleja una mayor conciencia de los consumidores sobre las necesidades financieras a largo plazo. Además, las asociaciones de ecosistemas y los modelos de distribución integrada están simplificando la entrada al mercado para los compradores primerizos, mientras que el enfoque de las aseguradoras en la velocidad de comercialización, la integración de datos y la automatización operativa está mejorando la competitividad y permitiendo un crecimiento escalable y rentable.

Conclusiones Clave del Informe

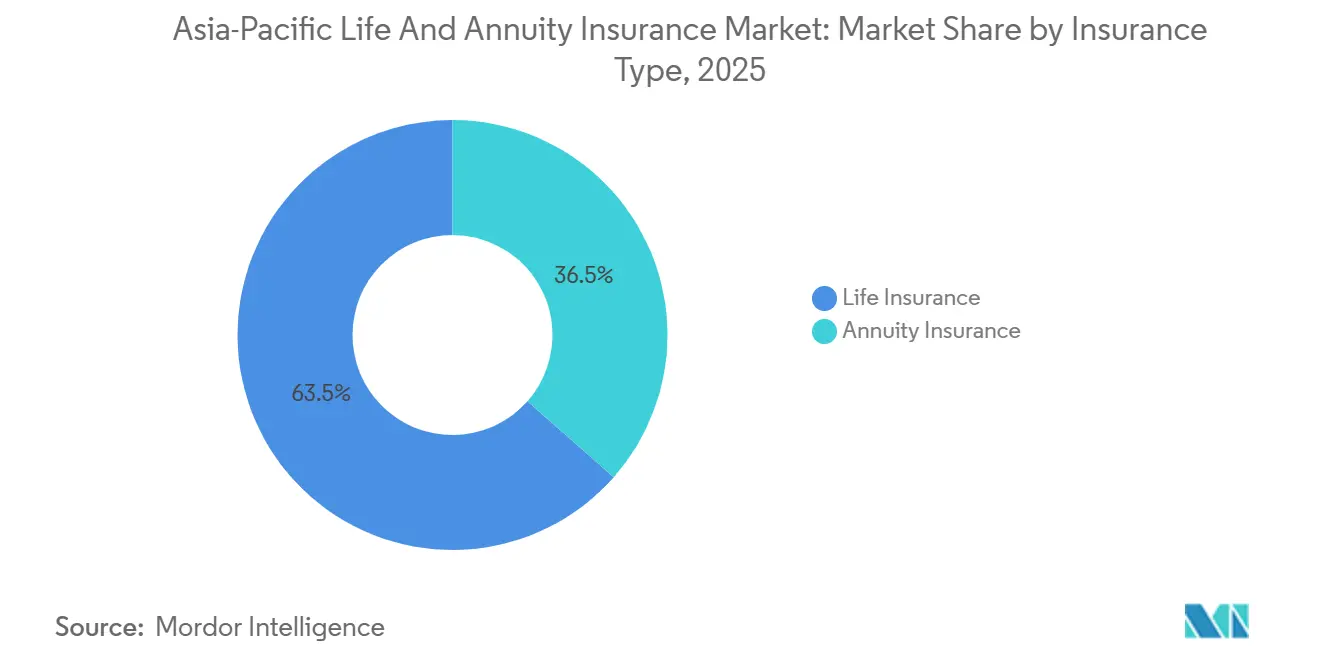

- Por tipo de seguro, el seguro de vida lideró con el 63,5% de la participación del mercado de seguros de vida y rentas vitalicias de Asia-Pacífico en 2025 y se proyecta que se expanda a una CAGR del 7,82% hasta 2031.

- Por canal de distribución, los corredores y agentes mantuvieron el 28,8% de la participación del mercado de seguros de vida y rentas vitalicias de Asia-Pacífico en 2025, mientras que los corredores y agentes registraron la CAGR proyectada más alta del 5,67% hasta 2031.

- Por geografía, India representó el 34,2% de la participación del mercado de seguros de vida y rentas vitalicias de Asia-Pacífico en 2025 y avanza a una CAGR del 7,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Vida y Rentas Vitalicias de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento Demográfico y Demanda de Seguridad para la Jubilación | +0.9% | APAC global, mayor intensidad en Japón, Corea del Sur, Singapur y China | Largo plazo (≥ 4 años) |

| Aumento de los Ingresos Disponibles en las Economías Emergentes de APAC | +1.2% | India, Vietnam, Indonesia | Mediano plazo (2-4 años) |

| Mejora de la Educación Financiera y la Conciencia sobre la Jubilación | +0.5% | APAC global, particularmente mercados emergentes (India, Indonesia, China rural) | Largo plazo (≥ 4 años) |

| Aumento de la Esperanza de Vida y el Riesgo de Longevidad | +0.7% | APAC global, concentración de desbordamiento en Hong Kong, Singapur y el noreste de Asia maduro | Largo plazo (≥ 4 años) |

| Digitalización de Seguros y Productos de Inversión | +0.7% | Núcleo de APAC: China, Singapur, Corea del Sur; desbordamiento hacia India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Iniciativas Regulatorias y Gubernamentales de Inclusión Financiera | +0.8% | India, Indonesia, Vietnam, Tailandia; ganancias selectivas en China (reformas de pensiones) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento Demográfico y Demanda de Seguridad para la Jubilación

Asia-Pacífico está experimentando un envejecimiento poblacional sin precedentes, que está impulsando un cambio significativo en la demanda de productos de seguros vinculados a la jubilación y la salud. A partir de 2023, la región de Asia-Pacífico cuenta con aproximadamente 697 millones de personas de 60 años o más (el 14,8% de la población total), incluidos 489 millones de 65 años o más y 89 millones de 80 años o más. Se proyecta que la población mayor crezca rápidamente hasta 885 millones en 2030 y 1.340 millones en 2050, con la proporción de mayores de 60 años aumentando al 25,9%. Esta transformación demográfica está impulsada por la disminución de las tasas de fecundidad (1,9 nacimientos por mujer) y el aumento de la esperanza de vida de 74,9 años, lo que resulta en una cohorte creciente de personas mayores que viven más tiempo[1]Fuente: Comisión Económica y Social de las Naciones Unidas para Asia y el Pacífico (CESPAP), "Hoja de Datos de Población 2024 – Indicadores Demográficos para Asia-Pacífico", population-trends-asiapacific.org. La tendencia acelerada de envejecimiento está aumentando la demanda de soluciones de ingresos para la jubilación, rentas vitalicias y protección vinculada a la salud, ya que las personas enfrentan períodos más largos posteriores a la jubilación y una mayor presión sobre los sistemas públicos de pensiones. Los gobiernos están enfatizando políticas que apoyen el envejecimiento saludable y la prolongación de la vida laboral, como el objetivo de China de aumentar la esperanza de vida promedio a alrededor de 80 años para 2030, lo que se alinea con la expansión de las necesidades de seguridad para la jubilación.

Aumento de los Ingresos Disponibles en las Economías Emergentes de APAC

El aumento de los ingresos de los hogares en la Asia emergente está ampliando el grupo de compradores primerizos y profundizando la demanda tanto de productos de protección como de productos vinculados al ahorro. En India, el sector asegurador se ha beneficiado directamente de esta tendencia: el mercado ha crecido a una CAGR de aproximadamente el 17% durante las últimas dos décadas y se proyecta que alcance ₹19.30.290 crore (USD 222 mil millones) para el ejercicio fiscal 2026, impulsado por primas más altas, una mayor participación de la clase media y el aumento de los niveles de prima per cápita, lo que refleja mayores ingresos disponibles y asequibilidad[2]Fuente: India Brand Equity Foundation, "Crecimiento de la Industria Aseguradora India con Tamaño de Mercado y Tendencias," IBEF, ibef.org. Los objetivos de inclusión a nivel nacional y las plataformas digitales están ampliando el acceso, canalizando el nuevo poder adquisitivo de la clase media hacia los seguros formales, mientras que la modesta penetración en relación con el tamaño de la población significa que incluso pequeños aumentos en la concienciación y los ingresos pueden traducirse en un crecimiento significativo de las primas. Las encuestas a consumidores indican una fuerte demanda de soluciones flexibles que combinen características de vida y salud, particularmente entre los compradores más jóvenes que ingresan al mercado y buscan beneficios combinados en lugar de cobertura de propósito único. Las ciudades emergentes y las ciudades más pequeñas se están convirtiendo en fuentes cada vez más importantes de nuevos negocios, a medida que la distribución se expande más allá de los centros metropolitanos y el compromiso digital complementa las ventas tradicionales basadas en asesoramiento.

Digitalización de Seguros y Productos de Inversión

La adopción digital está transformando la forma en que las pólizas se diseñan, distribuyen y gestionan en toda la región. El 8 de octubre de 2025, Asia Insurance adoptó la plataforma de seguros de salud digital de CoverGo para digitalizar el procesamiento de pólizas y reclamaciones, acelerar el lanzamiento de productos, ampliar la distribución digital y mejorar la experiencia de clientes y socios[3]Fuente: ITIJ, "Asia Insurance adopta la plataforma CoverGo para agilizar los servicios de seguros de salud," ITIJ.com, 8 de octubre de 2025. Las aseguradoras están acortando los ciclos de productos y mejorando la velocidad de suscripción a medida que las plataformas nativas en la nube y la automatización mediante inteligencia artificial escalan en los procesos centrales del mercado de seguros de vida y rentas vitalicias de Asia-Pacífico. Las mejoras de rendimiento reportadas incluyen lanzamientos de productos más rápidos, reducciones significativas en los tiempos de gestión de casos y mayores tasas de procesamiento directo en suscripción y reclamaciones. Al mismo tiempo, las capacidades de reclamaciones digitales, los asistentes inteligentes y el servicio omnicanal están aumentando la satisfacción del cliente al tiempo que reducen la curva de costos operativos. La velocidad y comodidad resultantes están permitiendo un acceso más amplio a pólizas de menor valor que se adaptan a los compradores primerizos y a los microahorradores, a medida que la cobertura integrada se vuelve más común en los recorridos financieros cotidianos. Estos avances tecnológicos apoyan un crecimiento equilibrado al elevar la calidad del servicio, aumentar la conversión y desbloquear nuevas bolsas de demanda tanto en mercados desarrollados como emergentes.

Iniciativas Regulatorias y Gubernamentales de Inclusión Financiera

Las acciones de política en materia de inclusión, tributación y acceso al mercado están ampliando la base direccionable y mejorando la asequibilidad. En India, la eliminación del Impuesto sobre Bienes y Servicios (GST) en las pólizas individuales de vida y salud y la aprobación de la inversión extranjera directa al 100% están reforzando los objetivos de inclusión a largo plazo y catalizando asociaciones para llegar a los hogares semiurbanos y rurales. La Asociación Internacional de Supervisores de Seguros (IAIS) promueve la inclusión financiera orientando a los reguladores para mejorar el acceso a seguros asequibles y responsables. Las iniciativas se centran en el desarrollo de capacidades, regulaciones inclusivas e innovación digital, apoyando una mayor penetración de los seguros en Asia-Pacífico[4]Fuente: Asociación Internacional de Supervisores de Seguros (IAIS), "Inclusión financiera," iais.org. Esta combinación de claridad regulatoria y plataformas nacionales está atrayendo más capital al sector y brindando a las aseguradoras un conjunto más amplio de herramientas para atender a los segmentos desatendidos a menor costo. A medida que los marcos de solvencia, basados en el riesgo, y las políticas de protección al consumidor avanzan en toda la región, las aseguradoras están reformulando las carteras de productos y rediseñando la distribución para alinearse con estándares más altos. El efecto neto es un entorno operativo más saludable que recompensa la fijación de precios transparente, la gestión prudente del riesgo y el servicio basado en datos. El mercado de seguros de vida y rentas vitalicias de Asia-Pacífico está en condiciones de beneficiarse a medida que las reformas mejoran la confianza, fomentan la innovación y permiten a los actores de escala invertir para un crecimiento plurianual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja Educación Financiera y Déficits de Confianza | -0.8% | India rural, Indonesia, Vietnam y bolsas de China rural | Largo plazo (≥ 4 años) |

| Alta Percepción de Costos y Restricciones de Asequibilidad | -0.6% | Mercados emergentes (segmentos sensibles al precio); presión de la inflación médica en Hong Kong, Singapur | Mediano plazo (2-4 años) |

| Complejidad Regulatoria y Carga de Cumplimiento | -0.4% | Mercados altamente regulados como Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Conocimiento Limitado de Productos y Brecha Digital | -0.3% | Áreas rurales y semiurbanas del Sudeste Asiático, ciudades más pequeñas de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja Educación Financiera y Déficits de Confianza

Las brechas de concienciación y las barreras de confianza ralentizan la conversión del interés a la compra en muchas comunidades de la Asia emergente. La penetración sigue siendo modesta en los grandes mercados donde una parte significativa de la población todavía depende de mecanismos informales y horizontes de planificación a corto plazo para la seguridad financiera. La investigación de consumidores indica una clara preferencia por propuestas combinadas de vida y salud en lugar de pólizas de vida puras, lo que significa que los productos de protección tradicionales de propósito único pueden tener un rendimiento inferior a las expectativas de los clientes. El déficit en la planificación a largo plazo es visible en las medidas de brecha de protección que muestran carencias tanto en mortalidad como en salud, con una alta concentración en los mercados emergentes donde el asesoramiento y la orientación son limitados. Los esfuerzos para cerrar estas brechas dependen de un asesoramiento de confianza, narrativas de productos simples y un servicio transparente que refuerce la confianza en el momento de necesidad. El mercado de seguros de vida y rentas vitalicias de Asia-Pacífico continúa viendo resultados positivos cuando la educación del consumidor, la calidad de la distribución y la relevancia del producto mejoran conjuntamente.

Alta Percepción de Costos y Restricciones de Asequibilidad

La asequibilidad percibida sigue siendo una barrera fundamental para la adopción incluso cuando aumenta la concienciación. La inflación de los costos médicos ronda el 10% en algunos centros como Hong Kong, mientras que la inflación general ha permanecido mucho más baja, lo que presiona la adecuación de los beneficios y la asequibilidad de las primas para los complementos vinculados a la salud en las pólizas de vida. Las estimaciones de la brecha de protección para la salud indican un déficit equivalente a primas significativo en los principales mercados asiáticos, con una parte importante de la brecha concentrada en las economías emergentes donde el gasto de bolsillo es elevado. Varios mercados están abordando la sensibilidad al precio mediante cambios fiscales y políticas de inclusión que reducen el costo total de la compra y aumentan la flexibilidad del producto. La preferencia continúa desplazándose hacia estructuras de beneficios basadas en la gravedad y por etapas que alinean el pago con la necesidad y reducen las primas nominales para los compradores más jóvenes y de menores ingresos. Con el tiempo, las intervenciones de asequibilidad y el rediseño de productos apoyan un crecimiento más estable en el mercado de seguros de vida y rentas vitalicias de Asia-Pacífico al ampliar el acceso mientras mejoran la alineación con los flujos de caja de los hogares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Aseguradoras Pivotan de los Seguros de Ahorro hacia Rentas Vitalicias Orientadas al Riesgo

El seguro de vida representó el 63,5% de la participación en 2025 y se proyecta que se expanda a una CAGR del 7,82% hasta 2031, marcando el ritmo entre las categorías de productos en el mercado de seguros de vida y rentas vitalicias de Asia-Pacífico. Este impulso refleja un cambio deliberado en la combinación de productos hacia ofertas orientadas al riesgo con características de ingresos que ayudan a los asegurados a gestionar el riesgo de longevidad y el riesgo de secuencia de rendimientos en la jubilación. A medida que las poblaciones envejecen, las opciones de ingresos vitalicios y las características vinculadas al cuidado se convierten en elementos centrales de la planificación del hogar, y las encuestas a clientes muestran una fuerte inclinación hacia soluciones integradas frente a la protección independiente. Las aseguradoras líderes también están integrando ecosistemas de cuidado y servicio en las propuestas vinculadas a rentas vitalicias para apoyar el envejecimiento en el hogar, la tramitación más rápida de reclamaciones y el servicio personalizado. Con la seguridad para la jubilación convirtiéndose en un objetivo primario para más hogares, la industria de seguros de vida y rentas vitalicias de Asia-Pacífico está reposicionando la arquitectura de productos en torno a ingresos fiables, garantías transparentes y calidad de servicio que se mantiene a lo largo del tiempo.

La profundidad de la necesidad de ingresos para la jubilación es visible en los indicadores de brecha de longevidad y en la forma en que los productos orientados a personas mayores ahora se posicionan en el centro de las conversaciones de asesoramiento. Las características de ingresos que combinan pagos garantizados con una exposición medida a activos de crecimiento se enfatizan en la planificación patrimonial para los clientes de masa afluente y de alto patrimonio neto de la región. Los aspectos destacados de la innovación de productos incluyen fechas de inicio de ingresos flexibles, opciones de pago ajustadas a la inflación y complementos de atención médica que adaptan la cobertura a medida que las necesidades médicas evolucionan con la edad. Los grupos globales en Asia están construyendo plataformas más amplias para atender la desacumulación, la planificación patrimonial y los objetivos financieros transfronterizos, vinculando los seguros con las capacidades de gestión de activos. Esta evolución apoya un crecimiento estable para el mercado de seguros de vida y rentas vitalicias de Asia-Pacífico a medida que más hogares convierten los ahorros en flujos de ingresos sostenibles con protección incorporada.

Por Canal de Distribución: Las Redes de Agencias Transicionan hacia Asesores Híbridos Potenciados por Inteligencia Artificial

Los corredores y agentes mantuvieron una participación del 28,8% en 2025 y se proyecta que crezcan a una CAGR del 5,67% hasta 2031, lo que refleja la continua relevancia de la distribución basada en asesoramiento en el mercado de seguros de vida y rentas vitalicias de Asia-Pacífico. La distribución a través de agencias sigue siendo el canal individual más grande, con modelos liderados por intermediarios favorecidos para necesidades complejas como los ingresos para la jubilación y la planificación patrimonial que requieren orientación personalizada. Las aseguradoras líderes reportan aumentos de productividad gracias a la contratación selectiva, la formación continua y la integración de herramientas basadas en inteligencia artificial que mejoran el análisis de necesidades, la ilustración y el servicio. Los modelos de rendimiento ahora dependen más de métricas de calidad y valor de vida útil que del volumen, lo que alinea los incentivos con los resultados del cliente y las expectativas regulatorias. Esta actualización constante del canal de asesoramiento es fundamental para llegar a nuevos compradores y apoyar conversaciones de mayor valor que se ajusten a objetivos financieros a más largo plazo.

Los bancos están profundizando su papel en la distribución de vida y jubilación en todo el Sudeste Asiático a medida que los clientes adoptan conversaciones combinadas de patrimonio y protección. En los mercados de la ASEAN, los fondos de primas de bancaseguros están creciendo a tasas de dos dígitos durante la década, con los productos de vida dominando la combinación y Tailandia manteniendo una participación regional significativa. Los flujos de nuevos negocios en determinadas asociaciones bancarias han crecido considerablemente, lo que demuestra que las propuestas estructuradas de patrimonio y jubilación resuenan entre los clientes que prefieren realizar transacciones dentro de relaciones financieras de confianza. Los canales directos al consumidor y digitales también están creciendo a un ritmo saludable, ayudados por recorridos integrados y procesamiento directo que reducen la fricción para los productos más simples. Estas dinámicas de canal apoyan la expansión de base amplia de la industria de seguros de vida y rentas vitalicias de Asia-Pacífico, manteniendo al mismo tiempo el enfoque en el asesoramiento donde la complejidad y las decisiones a largo plazo lo exigen.

Análisis Geográfico

India inició 2026 con un fuerte impulso de política, manteniendo una participación del 34,2% en 2025 y una CAGR proyectada del 7,86% hasta 2031, lo que la convierte en la geografía principal de mayor crecimiento en el mercado de seguros de vida y rentas vitalicias de Asia-Pacífico. La agenda nacional para ampliar la cobertura y mejorar la asequibilidad incluye la eliminación del GST en las pólizas individuales de vida y salud y la aprobación de la inversión extranjera directa al 100%, que juntas amplían el acceso y catalizan la formación de capital. La penetración sigue siendo baja en relación con el tamaño del país, y los esfuerzos de inclusión ahora llegan más profundamente a las ciudades y pueblos más pequeños, donde se ha generado la mayoría de las nuevas primas. Las asociaciones de distribución entre aseguradoras e instituciones financieras están escalando para llegar a nuevos clientes, mientras que las plataformas digitales apoyan la incorporación y el servicio simplificados. Con el apoyo continuo de las políticas y una gran población en edad de trabajar, India está posicionada para contribuir con una gran parte del crecimiento incremental en el mercado de seguros de vida y rentas vitalicias de Asia-Pacífico.

China sigue siendo un pilar central para el crecimiento regional, apoyada por su gran base, el aumento de la longevidad y un enfoque de política en el envejecimiento saludable. Los objetivos nacionales exigen una mayor esperanza de vida para 2030 con servicios de atención a personas mayores ampliados, lo que fomenta diseños de productos que combinan beneficios de ingresos, cuidado y protección. Las aseguradoras líderes están invirtiendo en mejoras de la calidad de las agencias, servicio basado en datos y asociaciones de bancaseguros para ofrecer soluciones de patrimonio y jubilación a escala. El procesamiento rápido de reclamaciones y el servicio habilitado por inteligencia artificial están transformando las expectativas de los clientes y las estructuras de costos, fortaleciendo la competitividad en un mercado donde la confianza y la conveniencia son decisivas. A medida que los inversores y los hogares priorizan la seguridad a largo plazo, las pólizas participativas y orientadas a los ingresos ganan prominencia en las carteras de los hogares. El mercado de seguros de vida y rentas vitalicias de Asia-Pacífico se beneficia a medida que China avanza en iniciativas de salud y atención a personas mayores que complementan la cobertura privada con programas públicos.

Los mercados maduros como Japón, Corea del Sur, Singapur y Australia se han reorientado hacia soluciones centradas en personas mayores a medida que aumenta la longevidad y la planificación del hogar se desplaza hacia las necesidades de ingresos y legado. Los diálogos de política en torno a la solvencia, el capital basado en el riesgo y la importancia sistémica continúan dando forma a las estrategias de producto, inversión y distribución para los grandes grupos con centros regionales. Las aseguradoras están introduciendo características de ingresos vitalicios y complementos vinculados a la salud que satisfacen las necesidades de los jubilados que desean pagos fiables y apoyo para el cuidado a lo largo de horizontes más largos. Los bancos y asesores en los centros financieros apoyan casos complejos para clientes de alto patrimonio neto, mientras que el servicio digital y la automatización mejoran la velocidad para las decisiones más simples. Este enfoque equilibrado sostiene un crecimiento estable en los mercados desarrollados y complementa las ganancias de mayor volumen en las economías emergentes, manteniendo el mercado de seguros de vida y rentas vitalicias de Asia-Pacífico en una trayectoria de crecimiento duradera.

Panorama regulatorio

La regulación en los mercados de vida y anualidades de Asia-Pacífico se está endureciendo en torno a marcos de capital y valoración basados en riesgo y coherentes con el mercado, lo que afecta al diseño de productos, la gestión de activos y pasivos, y la conducta de venta. Japón implementó su enfoque de solvencia basado en valor económico (régimen J-ICS/Ratio de Solvencia Económica) en marzo de 2026, aumentando el énfasis en el riesgo de tasa de interés y de mercado en los pasivos de larga duración típicos de las anualidades. Australia avanzó en los parámetros prudenciales para productos de longevidad mediante enmiendas de APRA vigentes a partir de julio de 2026, alineando el tratamiento de capital más estrechamente con las características de riesgo de longevidad para las soluciones de ingresos de jubilación.

Los reguladores también están reforzando la gobernanza de productos y las prácticas de venta para mejorar los resultados para los consumidores en productos de largo plazo. En India, IRDAI continuó regulando los productos de vida a través de su Circular Maestra sobre Productos de Seguros de Vida, que estandariza la gobernanza de productos y permite estructuras de anualidades definidas (incluidas las anualidades de vida conjunta y las variantes de devolución del precio de compra) dentro de los parámetros regulatorios. En Hong Kong, la Autoridad de Seguros consultó sobre enmiendas al marco de Seguros (Valoración y Capital) en 2026, incluidos mecanismos como ajustes de correspondencia para determinados negocios de vida, que tienen como objetivo alinear mejor los activos a largo plazo con los pasivos de seguros dentro de un marco de capital controlado.

Análisis de la cadena de valor

La cadena de valor de los seguros de vida y anualidades de Asia-Pacífico abarca el desarrollo y fijación de precios de productos (incluido el diseño actuarial, el apoyo de reaseguro y la estrategia de inversión), la suscripción y la administración de pólizas, y luego la distribución a través de agentes vinculados, corredores, socios de bancaseguros y canales digitales directos. La intermediación basada en asesoramiento sigue siendo central para las necesidades de ingresos de jubilación y anualidades, mientras que las herramientas digitales acortan cada vez más los ciclos de lanzamiento de productos, automatizan la suscripción y mejoran el servicio. Los proveedores de tecnología y las plataformas insurtech también se ubican en una etapa anterior a la distribución y las operaciones al habilitar el procesamiento directo, la incorporación de clientes y los flujos de trabajo de reclamaciones que reducen los costos de adquisición y servicio.

El capital y el cumplimiento operan como una capa clave a lo largo de la cadena, determinando qué productos pueden escalarse de manera rentable y qué segmentos de clientes se priorizan. El cambio a nivel regional hacia regímenes de capital basados en riesgo (incluidos los cambios de solvencia basados en valor económico de Japón vigentes a partir de marzo de 2026) aumenta la importancia de la gestión de activos y pasivos, la cobertura y las capacidades de inversión de larga duración, particularmente para las anualidades y otros productos garantizados. A medida que las aseguradoras se ajustan, las asociaciones se están volviendo más prominentes en toda la cadena, con aseguradoras, bancos y ecosistemas digitales trabajando juntos para adquirir clientes, mientras que las reaseguradoras y los gestores de activos apoyan las soluciones de transferencia de riesgo y rendimiento que se ajustan a normas más estrictas de capital y valoración.

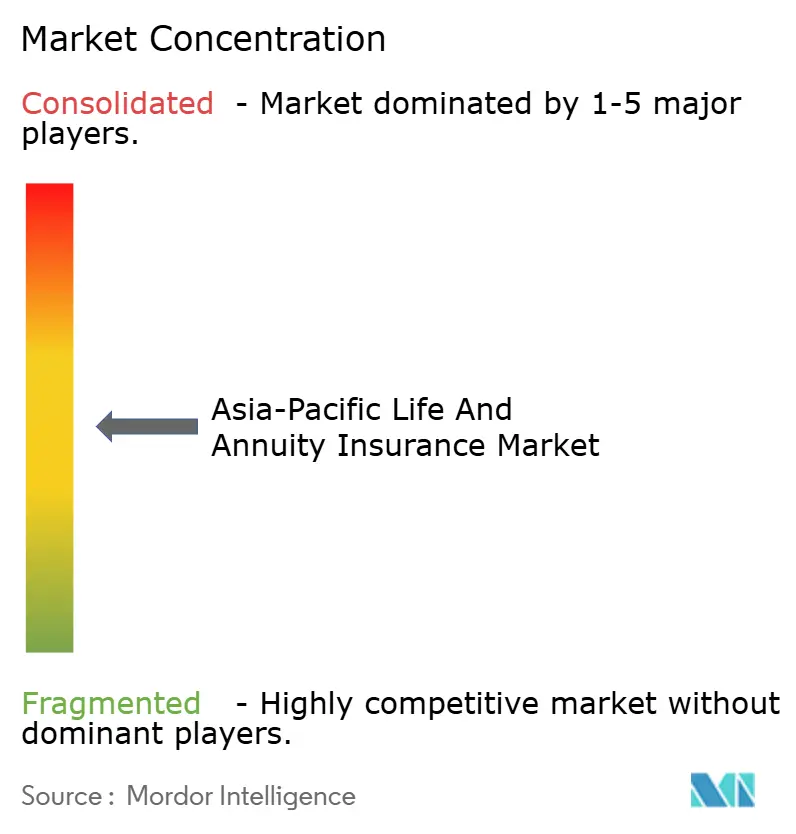

Panorama Competitivo

El mercado de seguros de vida y rentas vitalicias de Asia-Pacífico sigue siendo moderadamente concentrado, con las cinco principales aseguradoras representando alrededor de la mitad del total de primas. La intensidad competitiva está aumentando a medida que la tecnología se convierte en un diferenciador clave en la velocidad de comercialización, la eficiencia de suscripción, la calidad del servicio y el rendimiento de las reclamaciones. Las aseguradoras están reportando mejoras significativas en los plazos de lanzamiento de productos, los tiempos de ciclo de suscripción y las tasas de automatización en las funciones de atención al cliente. La inteligencia artificial generativa y las plataformas nativas en la nube ahora se implementan en producción, apoyando casos de uso de marketing, habilitación de ventas y servicio de primera línea. A medida que las capacidades digitales, los datos y la distribución convergen, la ventaja favorece cada vez más a los actores que combinan modelos basados en asesoramiento con recorridos digitales integrados y directos.

Los líderes del mercado están siguiendo una amplia gama de modelos operativos estratégicos para fortalecer el posicionamiento y sostener el crecimiento. Los ecosistemas integrados que conectan finanzas, salud y cuidado están permitiendo decisiones más rápidas y un mejor servicio posventa a través de flujos de trabajo habilitados por inteligencia artificial. Las franquicias de agencias de alto rendimiento están mejorando la productividad mediante la contratación selectiva, la formación avanzada y los conjuntos de herramientas digitales que apoyan la venta consultiva. Las asociaciones de bancaseguros continúan escalando soluciones estructuradas de patrimonio y jubilación, con varios grupos reportando un fuerte crecimiento del valor de nuevos negocios bajo economías de asociación revisadas. La expansión transfronteriza y el desarrollo de capacidades en gestión de activos, servicios de salud y plataformas de jubilación están ampliando los mercados direccionables y apoyando el apalancamiento operativo multinacional.

La estructura del mercado está evolucionando aún más a medida que las asociaciones y las fusiones y adquisiciones reconfiguran el alcance de la distribución, la amplitud de los productos y la escala operativa. En Singapur, una adquisición mayoritaria planificada de una aseguradora compuesta líder se espera que fortalezca la presencia regional de un actor global, sujeto a aprobaciones regulatorias. En India, las reformas de política orientadas a la inclusión están habilitando nuevas iniciativas de bancaseguros, digitales y de reaseguros en anticipación de un crecimiento sostenido a largo plazo. Los reaseguradores y las aseguradoras están introduciendo soluciones avanzadas de suscripción y evaluación médica para reducir los tiempos de procesamiento y mejorar la selección de riesgos. Las aseguradoras japonesas están expandiendo las plataformas internacionales y las capacidades de inversión para diversificar los ingresos y fortalecer la gobernanza, reforzando el cambio hacia modelos eficientes en capital, habilitados por tecnología y centrados en el cliente.

Líderes de la Industria de Seguros de Vida y Rentas Vitalicias de Asia-Pacífico

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Muang Thai Life Assurance Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco de productos orientados a los ingresos de jubilación y la longevidad se está expandiendo en toda Asia-Pacífico a medida que se acelera el envejecimiento y los sistemas públicos enfrentan presión. La región tenía alrededor de 697 millones de personas de 60 años o más en 2023 (14,8% de la población), lo que respalda una necesidad grande y creciente de anualidades y características de ingresos vitalicios, particularmente en mercados maduros como Japón, Corea del Sur, Singapur y China. Las acciones regulatorias que agudizan el reconocimiento de capital de los riesgos de longevidad y de mercado, incluida la implementación de solvencia basada en valor económico de Japón en marzo de 2026 y las enmiendas de capital de productos de longevidad de APRA de julio de 2026 en Australia, están impulsando a las aseguradoras a refinar las estructuras de anualidades, las garantías y los enfoques de cobertura en lugar de depender de diseños centrados en el ahorro.

La modernización de la distribución y del modelo operativo es una segunda área de oportunidad, impulsada por el asesoramiento híbrido respaldado por la automatización y los recorridos integrados para compradores primerizos y del mercado masivo. La evidencia de la digitalización impulsada por las aseguradoras incluye la adopción por parte de Asia Insurance de la plataforma de CoverGo en octubre de 2025 para digitalizar el procesamiento de pólizas y reclamaciones y acelerar los lanzamientos de productos. En paralelo, el MAS de Singapur abrió una consulta en 2026 sobre un marco de Compañía de Celdas Protegidas (PCC) (comentarios abiertos hasta el 7 de agosto de 2026), lo que indica un trabajo activo sobre estructuras alternativas de transferencia de riesgo que pueden ampliar la forma en que se alojan y gestionan ciertos riesgos dentro de marcos regulados. Estos cambios apoyan la innovación de productos, la emisión más rápida y la mejora de la calidad del servicio, al tiempo que elevan las expectativas sobre las bases de datos, la gobernanza de productos y la conducta de venta en todos los canales.

Desarrollos recientes del sector

- Abril de 2026: AIA Group reportó un crecimiento del 13% en el valor de nuevos negocios para el primer trimestre finalizado el 31 de marzo de 2026 sobre una base de tipo de cambio constante, con un fuerte desempeño en China continental y Hong Kong. La actualización reforzó la importancia de las franquicias diversificadas multimercado y la ejecución en centros clave asiáticos donde las necesidades de vida y ahorro se cruzan con la planificación de la jubilación.

- Diciembre de 2025: India aprobó un aumento del límite de inversión extranjera directa en compañías de seguros al 100%. El cambio amplió el acceso al capital extranjero y fortaleció el camino para las asociaciones e inversiones transfronterizas en distribución y capacidades digitales en productos de vida y anualidades.

- Junio de 2024: IRDAI emitió un comunicado de prensa que describe las reformas en el negocio de seguros de vida destinadas a mejorar la facilidad para hacer negocios, la gobernanza de productos y el desarrollo del mercado. Las medidas apoyaron una respuesta más rápida de los productos mientras mantenían las expectativas de protección del consumidor y cumplimiento en el centro de cómo las aseguradoras diseñan y distribuyen las pólizas a largo plazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el total de primas brutas suscritas generadas por los productos de seguros de vida y de anualidades en toda Asia-Pacífico, reportadas en USD y contabilizadas para el período en que se suscriben las primas.

Exclusiones del alcance: Las primas de reaseguro y las líneas de seguros distintos de vida no se contabilizan en este valor de mercado.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Seguro de Renta Vitalicia

- Por Canal de Distribución

- Corredores/Agentes

- Bancos

- Ventas Directas

- Otros Canales

- Por País

- China

- India

- Japón

- Singapur

- Australia

- Resto de APAC

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el conjunto básico de demanda y para mantener el modelo anclado a la actividad de seguros públicamente visible en Asia-Pacífico. Nos basamos en fuentes como los indicadores macroeconómicos del FMI y el Banco Mundial, los reguladores de seguros nacionales y las oficinas estadísticas de la región, los conjuntos de datos de población y envejecimiento de la OCDE y la ONU, y las publicaciones de bancos centrales sobre la dirección de las tasas de interés y el ahorro de los hogares.

También revisamos informes anuales de aseguradoras y presentaciones para inversores, paneles de asociaciones sectoriales, y cobertura de prensa empresarial para comprender los cambios en la combinación de productos entre vida y anualidad y los cambios en la distribución. Cuando fue útil, se utilizaron estados financieros de empresas y bases de datos de inteligencia para estandarizar las partidas de primas y las conversiones de divisas entre países. Esta lista de fuentes documentales es solo ilustrativa, y se revisaron muchas otras referencias públicas para la recopilación de datos, validación y aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se contabilizan las primas, cómo se tratan los productos de anualidades en los distintos mercados, y qué impulsa los cambios en la combinación entre pólizas de protección y de tipo ahorro en Asia-Pacífico. Hablamos con aseguradoras, intermediarios, partes interesadas en bancaseguros y expertos independientes del sector en toda la región APAC, para poder verificar y ajustar los supuestos sobre el crecimiento de las primas, las cuotas de distribución y la persistencia de los productos según cómo se reportan en la práctica.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 22% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo en la que los conjuntos de primas a nivel país se reconstruyen a partir de las primas brutas suscritas reportadas de seguros de vida y anualidades, y luego se consolidan en el total de Asia-Pacífico utilizando reglas consistentes de moneda y temporalidad. Para mantener el total realista, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como divulgaciones de primas de aseguradoras muestreadas, verificaciones de canal sobre la contribución del bancaseguro, y pruebas de coherencia sobre la prima implícita por asegurado activo cuando hay datos disponibles.

Los insumos clave que dan forma al modelo incluyen la combinación de productos de vida frente a anualidad, la división de canales de distribución (agentes y corredores, bancos, ventas directas y otros canales), la dirección de las tasas de interés y el comportamiento de ahorro, las señales de envejecimiento de la población, y los niveles de penetración de seguros y de ingresos a nivel país. Las previsiones se producen utilizando análisis de escenarios respaldados por opiniones de expertos, donde los supuestos del caso base sobre el crecimiento de las primas se ajustan para los ciclos de tasas, el endurecimiento regulatorio y los cambios en la demanda de productos de jubilación. Cuando faltan señales de abajo hacia arriba para mercados más pequeños, la brecha se maneja aplicando ratios de penetración y de combinación de mercados comparables y luego se vuelve a probar frente a las restricciones macro y de crecimiento de primas.

Validación de datos y ciclo de actualización

Los resultados se comparan de forma cruzada con señales independientes, incluidas las tendencias de primas de seguros por país, los indicadores macroeconómicos vinculados al ahorro y la demanda de jubilación, y los cambios de distribución reportados que pueden mover los flujos de primas. Si el total de un país se sale de los límites razonables, se reabren los supuestos y se vuelve a contactar a los encuestados cuando la variación parece estar impulsada por cuestiones de definición en lugar de crecimiento.

Antes de la aprobación final, el modelo se revisa en múltiples pasos para que la lógica de cálculo, las conversiones y la dirección de la tendencia sigan siendo coherentes entre países y años. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que se reflejen los últimos lanzamientos públicos y señales del mercado.

Tamaño del mercado de seguros de vida y anualidades de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para el mismo mercado de seguros, incluso cuando la geografía suena idéntica. En la práctica, las brechas suelen provenir de qué definición de prima se utiliza, cómo se clasifican los productos de anualidades, y si el año y el momento de conversión de divisas están alineados.

Al rastrear las primas brutas suscritas de manera consistente en todos los países cubiertos y actualizar los supuestos de temporalidad de divisas en cada actualización, Mordor Intelligence evita mezclar líneas de seguros más amplias en el total, y mantiene la estimación vinculada a los conjuntos de primas reportados en lugar de un valor de mercado definido de forma imprecisa.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 287,01 mil millones de USD (2025) | |

| Editorial Comercial A | 1,22 billones de USD (2024) | Utiliza un conjunto de primas mucho más amplio para vida y anualidades de Asia-Pacífico, y la definición parece alinearse con el total de productos de vida y relacionados en términos de primas brutas suscritas, lo que infla la cifra frente a un conjunto contabilizado más estrecho y un año base diferente. |

| Fuente de Informes Sectoriales B | 1,51 billones de USD (2030) | Reporta un valor de año futuro y puede aplicar supuestos agresivos de crecimiento de primas y expansión de productos sin separar claramente vida frente a líneas adyacentes o sin indicar el momento de conversión de divisas, lo que puede ampliar el total en términos de USD. |

En general, la dispersión se explica principalmente por el alcance y la temporalidad. Una vez que la medida de prima, el conjunto de productos incluidos y la base de año se mantienen consistentes, el total del mercado se vuelve más fácil de rastrear hasta impulsores de primas claros por país y pasos de cálculo repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de seguros de vida y rentas vitalicias de Asia-Pacífico?

El tamaño del mercado de seguros de vida y rentas vitalicias de Asia-Pacífico alcanzó USD 300,24 mil millones en 2026 y se proyecta que alcance USD 376,1 mil millones en 2031 a una CAGR del 4,61%.

¿Qué segmento de producto lidera y cuál crece más rápido hasta 2031?

El seguro de vida lideró con una participación del 63,5% en 2025 y se proyecta que se expanda a una CAGR del 7,82% hasta 2031, marcando el ritmo entre las categorías de productos.

¿Qué canal de distribución se espera que sea el líder de crecimiento?

Los corredores y agentes mantuvieron una participación del 28,8% en 2025 y se proyecta que crezcan a una CAGR del 5,67%, apoyados por modelos de asesoramiento potenciados por inteligencia artificial y ganancias de productividad.

¿Qué geografía contribuye más al crecimiento futuro?

India mantuvo una participación del 34,2% en 2025 y se proyecta que crezca a una CAGR del 7,86% hasta 2031, apoyada por políticas de inclusión y acceso al capital.

¿Cuáles son los impulsores de crecimiento más impactantes?

El envejecimiento demográfico, el aumento de los ingresos en los mercados emergentes, la digitalización acelerada de la suscripción y las reclamaciones, y las políticas orientadas a la inclusión son los contribuyentes más sólidos a la expansión plurianual.

Última actualización de la página el: