Tamaño y Participación del Mercado de Detección y Reparación de Fugas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 21.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección y Reparación de Fugas por Mordor Intelligence

El tamaño del mercado de detección y reparación de fugas se situó en USD 21,25 mil millones en 2025 y se prevé que alcance los USD 26,88 mil millones en 2030, lo que refleja una CAGR del 4,81% durante el período 2025-2030. El sólido crecimiento se debe a mandatos más estrictos de calidad del aire, al aumento de los incentivos de seguros y a un cambio estructural de las inspecciones periódicas hacia el monitoreo continuo de emisiones. Los operadores de petróleo y gas siguen siendo los principales compradores, aunque los edificios residenciales y comerciales instalan cada vez más sensores conectados a medida que las aseguradoras recompensan la adopción temprana con primas más bajas. Las actualizaciones de hardware ahora integran análisis en el borde, mientras que los nuevos modelos de servicio agrupan la interpretación de datos, los informes de cumplimiento y la ejecución de reparaciones en paquetes llave en mano. Las adquisiciones estratégicas por parte de grandes empresas de instrumentación subrayan una cadena de valor en maduración que prioriza las soluciones integradas sobre los productos puntuales.

Conclusiones Clave del Informe

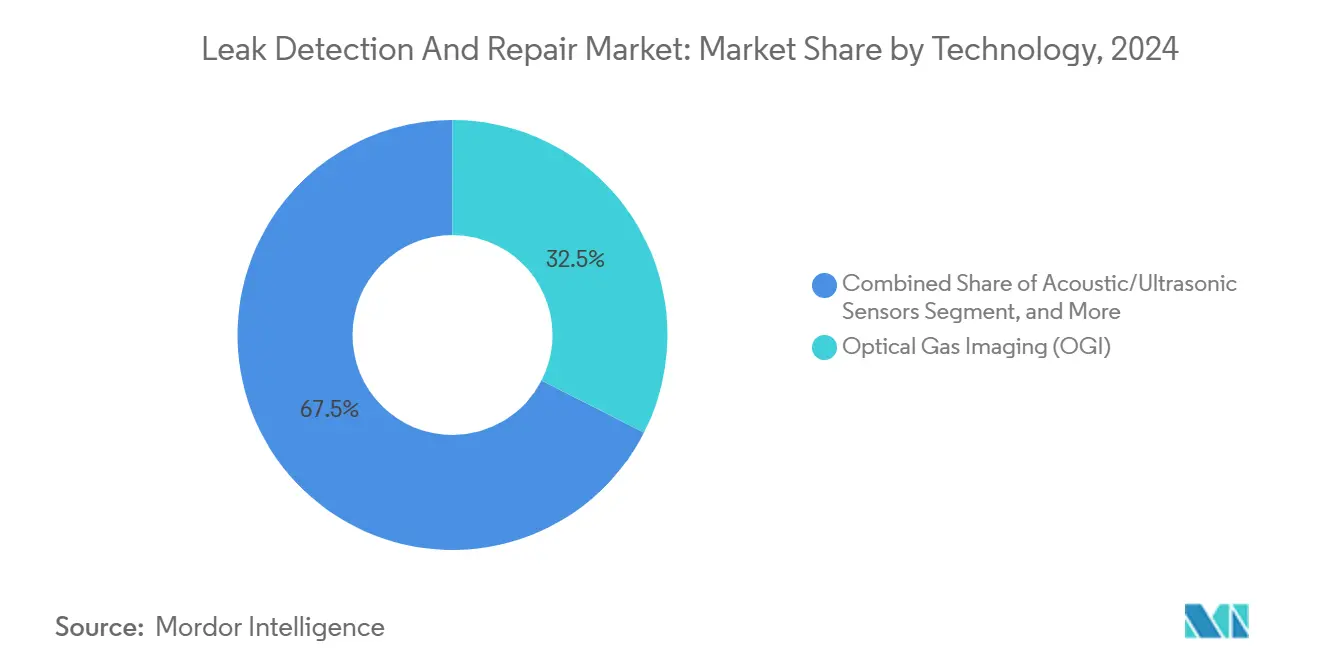

- Por tecnología, las imágenes ópticas de gas representaron el 32,5% de la participación del mercado de detección y reparación de fugas en 2024, mientras que se proyecta que la detección distribuida y por fibra óptica se expanda a una CAGR del 4,7% hasta 2030.

- Por componente, el hardware representó el 64,4% del tamaño del mercado de detección y reparación de fugas en 2024, mientras que los servicios avanzan a un ritmo anual del 4,0% hasta 2030.

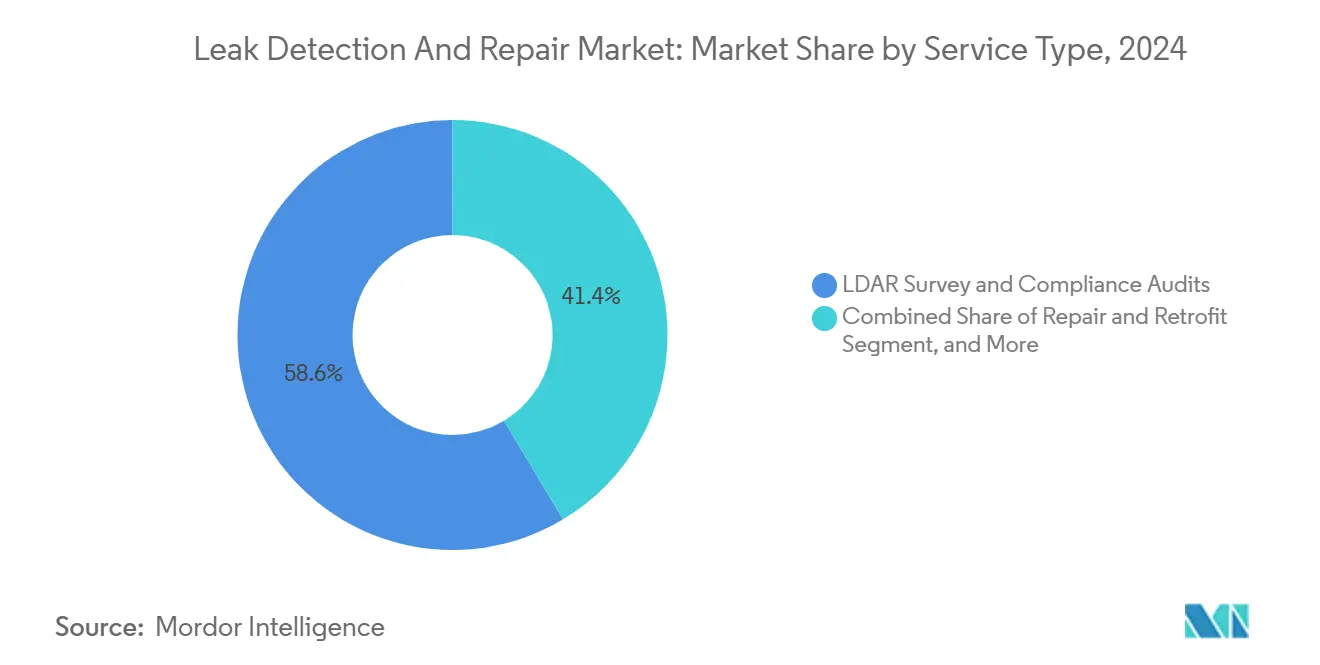

- Por tipo de servicio, las encuestas LDAR y las auditorías de cumplimiento capturaron el 58,6% de la participación del mercado de detección y reparación de fugas en 2024; el monitoreo continuo como servicio está preparado para una CAGR del 4,8% durante el mismo período.

- Por uso final, el petróleo y el gas representaron el 46,1% de la participación del mercado de detección y reparación de fugas en 2024, mientras que se prevé que los edificios residenciales y comerciales crezcan a una CAGR del 4,2% hasta 2030.

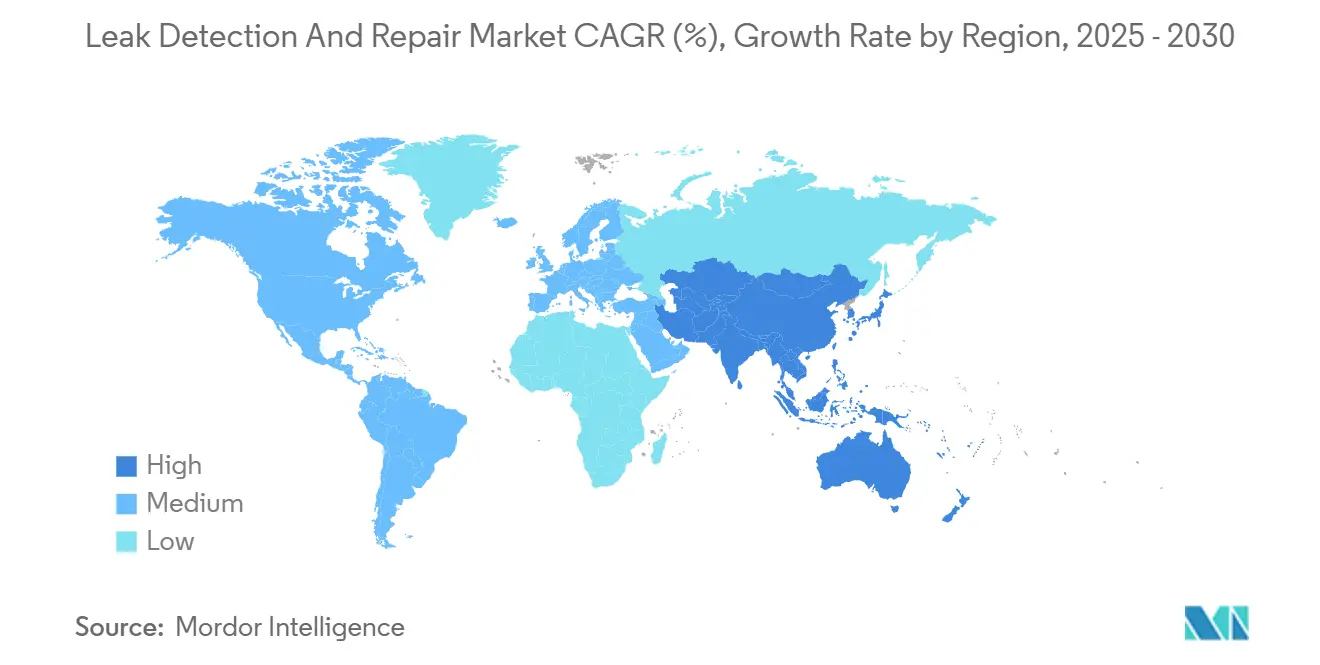

- Por geografía, América del Norte lideró con el 37,2% de la participación del mercado de detección y reparación de fugas en 2024; se anticipa que Asia-Pacífico registre una CAGR del 4,1% entre 2025-2030.

Tendencias e Información del Mercado Global de Detección y Reparación de Fugas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de cámaras de imágenes ópticas de gas | +1.2% | Global, liderado por América del Norte y la UE | Mediano plazo (2 a 4 años) |

| Cambio del monitoreo periódico al continuo de metano | +0.8% | Global, Asia-Pacífico en aceleración | Largo plazo (≥ 4 años) |

| LDAR habilitado por drones para activos de difícil acceso | +0.6% | América del Norte y UE como núcleo | Mediano plazo (2 a 4 años) |

| Aplicación del Reglamento de Metano UE-2024/1787 | +0.9% | UE como principal, cadena global de GNL | Corto plazo (≤ 2 años) |

| Instalación de sensores inteligentes de agua impulsada por seguros | +0.7% | América del Norte y UE, con expansión en Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Análisis predictivo basado en IA para reducir el tiempo de inactividad | +0.5% | Global, mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Cámaras de Imágenes Ópticas de Gas

Las imágenes ópticas de gas permiten a los técnicos escanear casi 3.600 componentes por hora frente a menos de 200 utilizando el Método 21, lo que reduce drásticamente el tiempo de inspección y los costos de mano de obra.[1]Agencia de Protección Ambiental de los Estados Unidos, "Guía de Cumplimiento para Pequeñas Entidades del Sector de Petróleo y Gas Natural," epa.gov Las recientes revisiones del Apéndice K de la EPA amplían el alcance de las imágenes ópticas de gas a las fugas de gases de efecto invernadero, impulsando la adopción más allá de los hidrocarburos. Las aseguradoras como Chubb ahora ofrecen descuentos en primas para sitios equipados con imágenes ópticas de gas, monetizando los beneficios de cumplimiento y mitigación de riesgos.[2]Chubb, "Imágenes Ópticas de Gas: Un Método LDAR Eficaz," chubb.com Las funciones integradas de temperatura y cuantificación ayudan a los operadores a priorizar las fugas de alto volumen, mejorando el retorno de inversión de las reparaciones. Aunque la escasez de técnicos ralentiza los despliegues en las economías emergentes, los programas de formación globales están aumentando para satisfacer la demanda.

Cambio del Monitoreo Periódico al Continuo de Metano

Colorado documentó una reducción del 75% en las emisiones de metano detectadas tras pasar de programas LDAR trimestrales a continuos. El Programa de Superemisores de la EPA ahora obliga a una respuesta rápida ante las alertas de terceros, lo que lleva a los operadores a instalar sensores en tiempo real.[3]Bridger Photonics, "El Reglamento de Metano de la EPA Decodificado," bridgerphotonics.com Los sistemas de fibra óptica cubren hasta 20 km sin calibración in situ, lo que los hace atractivos para tuberías remotas.[4]OnePetro, "Detección de Fugas de Metano Basada en Fibra," onepetro.org La suite offshore de Honeywell ilustra el valor del monitoreo continuo donde las tasas de fuga pueden alcanzar el 66% en comparación con el 3,7% en tierra. Los modelos de suscripción reducen los obstáculos de capital para los pequeños operadores y alinean los costos con las mejoras en el rendimiento.

LDAR Habilitado por Drones para Activos de Difícil Acceso

Las aeronaves no tripuladas inspeccionan tuberías a velocidades de hasta 88 km/h, detectando metano desde 180 m mientras evitan los problemas de acceso terrestre. Kairos Aerospace inspeccionó 260.000 km² y eliminó 43,6 bcf de metano en tres años, generando ahorros de USD 128 millones para sus clientes. El cumplimiento de los protocolos de vuelo de la EPA y europeos legitima los datos de drones para uso regulatorio. El posprocesamiento habilitado por IA convierte las imágenes en órdenes de reparación accionables, reduciendo los ciclos de detección a corrección.

Aplicación del Reglamento de Metano UE-2024/1787

La UE ahora exige LDAR en todos los sitios de petróleo y gas y establece límites de intensidad de metano para las importaciones para 2030. Los exportadores deben demostrar un monitoreo equivalente para 2027 o enfrentar la exclusión del mercado. Las sanciones pueden alcanzar el 20% de la facturación, lo que obliga a inversiones aceleradas en sistemas de detección y recuperación. La prohibición del venteo rutinario a partir de 2026 consolida aún más los vientos regulatorios favorables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos certificados en imágenes ópticas de gas | –0.8% | Global, aguda en mercados emergentes | Mediano plazo (2 a 4 años) |

| Alto CAPEX para redes de monitoreo continuo | –1.1% | Global, regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Disputas sobre la propiedad de datos en sitios de múltiples inquilinos | –0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en plataformas LDAR de IIoT | –0.4% | Infraestructura crítica global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados en Imágenes Ópticas de Gas

La demanda de operadores certificados en imágenes ópticas de gas supera la capacidad de formación, especialmente donde las nuevas normas estipulan personal acreditado para la firma de las inspecciones. Los cursos requieren cámaras especializadas y trabajo de campo, lo que limita el rendimiento e infla los salarios entre un 40 y un 60%. Los cuellos de botella regionales permiten a un puñado de empresas de servicios ejercer poder de fijación de precios, empujando a los operadores más pequeños hacia métodos de detección alternativos o la externalización.

Alto CAPEX para Redes de Monitoreo Continuo

Las líneas de fibra óptica, las fuentes de alimentación y los recintos reforzados generan costos iniciales que muchos pequeños productores no pueden absorber. La redundancia de doble vía, a menudo exigida por los reguladores, duplica el gasto. La integración con los sistemas SCADA heredados y el refuerzo de la seguridad elevan aún más los presupuestos. La recuperación de la inversión depende de las sanciones evitadas y del producto recuperado, beneficios que varían ampliamente según el sitio. Los modelos de suscripción están surgiendo, pero aún no han alcanzado escala en los mercados sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Imágenes Ópticas de Gas Dominan, la Fibra Óptica Acelera

El tamaño del mercado de detección y reparación de fugas atribuido a las imágenes ópticas de gas alcanzó los USD 6,5 mil millones en 2024, equivalente al 32,5% de los ingresos totales, lo que subraya su papel consolidado en los flujos de trabajo de cumplimiento. La visualización en tiempo real, las emisiones cuantificables y la familiaridad de los reguladores sostienen la demanda. Las variantes con drones y trípodes amplían los casos de uso desde las plataformas de pozos en upstream hasta los terminales de almacenamiento en downstream. La detección distribuida y por fibra óptica crece a una CAGR del 4,7%, impulsada por los mandatos de monitoreo continuo que favorecen la cobertura de largo alcance sin calibración.

La intensidad competitiva aumenta a medida que las unidades de espectroscopía de absorción láser sintonizable mejoran la portabilidad y los umbrales de detección, adentrándose en el territorio de las imágenes ópticas de gas para hidrocarburos específicos. Los sensores acústicos siguen siendo esenciales para los sistemas presurizados, detectando fugas antes de que se produzca pérdida de masa. Los espectrómetros de balance de masa y los emergentes asistidos por IA ocupan nichos donde la reconciliación de inventarios o los entornos adversos hacen que las cámaras sean poco prácticas. En conjunto, la amplitud de opciones permite a los operadores adaptar las configuraciones de detección a la clase de activo, el clima y la tolerancia al riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Hardware Lidera, los Servicios se Expanden

El hardware contribuyó con el 64,4% a la participación del mercado de detección y reparación de fugas en 2024, ya que los operadores adquirieron sensores, cámaras y recintos reforzados tanto para proyectos nuevos como para los existentes. Los procesadores de borde ahora residen dentro de las cámaras, reduciendo la latencia y las necesidades de ancho de banda. Los servicios, aunque menores, escalan más rápido a medida que las regulaciones trasladan la responsabilidad de encontrar fugas a verificar las reparaciones. Con una CAGR del 4,0%, las ofertas gestionadas, que van desde la calibración y la preparación de auditorías hasta el alojamiento de datos por terceros, convierten el capex irregular en opex recurrente.

Los fabricantes agrupan acuerdos de servicio plurianuales en el punto de venta, asegurando los ingresos del ciclo de vida y garantizando que el firmware se mantenga alineado con los estándares cambiantes. Las empresas emergentes apuntan a los operadores medianos con plataformas centradas en la nube que integran hardware de múltiples proveedores, prometiendo análisis neutrales y un menor costo total de propiedad.

Por Tipo de Servicio: El Cumplimiento Impulsa, el Monitoreo Continuo como Servicio Emerge

Las encuestas LDAR y las auditorías de cumplimiento capturaron el 58,6% del gasto de 2024, lo que refleja las necesidades de documentación regulatoria no negociables. Los proveedores se diferencian por la disponibilidad de técnicos, el tiempo de entrega de informes y las funciones de cadena de custodia digital que resisten el escrutinio de las autoridades. El monitoreo continuo como servicio supera el rendimiento con una CAGR del 4,8%, agrupando sensores, conectividad, análisis e informes en paquetes de suscripción.

Los servicios de reparación y modernización monetizan la fase crítica de "corrección", movilizando equipos con sellantes, bridas y piezas de repuesto para reducir el metano rápidamente. Las ofertas de formación y certificación se benefician de la escasez de técnicos, con módulos en línea y laboratorios de simulación que aumentan el rendimiento sin sacrificar el rigor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Petróleo y el Gas Lideran, los Edificios Aceleran

Las operaciones de petróleo y gas generaron el 46,1% de los ingresos de 2024 para el mercado de detección y reparación de fugas, ancladas por la amplia infraestructura y la exposición regulatoria del sector. Las designaciones de superemisores y las normas de importación vinculan el acceso al mercado a la intensidad de metano medida, integrando la detección y reparación de fugas en los presupuestos de capital. Los edificios residenciales y comerciales, impulsados por los incentivos de seguros, exhiben el crecimiento más rápido con una CAGR del 4,2% hasta 2030.

Los productos químicos y petroquímicos invierten en detección de múltiples gases dada la complejidad de los flujos de proceso, mientras que la generación de energía centra su atención en las turbinas de gas natural y las mezclas emergentes de hidrógeno. Las empresas de servicios de agua despliegan acústica impulsada por IA para reducir el agua no contabilizada, logrando una precisión de clasificación superior al 90%. El impulso intersectorial consolida una base de demanda diversificada resistente a las fluctuaciones de las materias primas.

Análisis Geográfico

América del Norte generó el 37,2% de los ingresos de 2024, anclada por las estrictas tarifas de metano de la EPA que podrían costar a los productores terrestres USD 750 millones por año si las emisiones superan los umbrales. Las normas provinciales de Canadá complementan la política federal de los Estados Unidos, construyendo un mercado armonizado para las tecnologías conformes. Los fabricantes de equipos originales ubicados en los Estados Unidos aprovechan los sitios de referencia nacionales para exportar soluciones a nivel global, reforzando el liderazgo regional.

Europa le sigue de cerca, galvanizada por el Reglamento 2024/1787 que prohíbe el venteo rutinario a partir de 2026 y establece normas de equivalencia de importaciones que repercuten en las cadenas de suministro de GNL. Alemania y el Reino Unido encabezan la adopción debido a la densidad industrial y al envejecimiento de la infraestructura del Mar del Norte. La alineación en toda la UE fomenta economías de escala para las empresas de servicios, mientras que el riesgo de sanciones acelera los ciclos de adquisición corporativa.

Asia-Pacífico, impulsada por el plan de acción de metano de China y la rápida urbanización, se prevé que registre una CAGR del 4,1%. Las emisiones del sector del gas de China, el 70% vinculadas a la producción y distribución, crean un inmenso potencial para el despliegue del monitoreo continuo. La Iniciativa CLEAN de Japón y un METEC regional en Malasia subrayan el compromiso gubernamental con la validación tecnológica. Las próximas divulgaciones de ESG de Corea del Sur para 2026 añaden presión de cumplimiento, y la expansión de la red de tuberías de India incorpora los requisitos de detección desde el primer día. La diversidad en la madurez regulatoria invita tanto a los actores globales establecidos como a los innovadores locales a adaptar sus ofertas por jurisdicción.

Panorama Competitivo

El mercado de detección y reparación de fugas presenta una fragmentación moderada, ya que los gigantes de la instrumentación heredada compiten con especialistas en IA y drones de nicho. Teledyne FLIR, Honeywell y Emerson amplían sus carteras con paneles de control en la nube y acuerdos de servicio. Al mismo tiempo, especialistas como Kairos Aerospace y Picarro aprovechan modalidades de detección diferenciadas para capturar nichos de alto crecimiento. La actividad de fusiones y adquisiciones se intensifica: la compra de M&C TechGroup por parte de MSA Safety por USD 200 millones amplía el alcance del análisis de gases, mientras que la adquisición de la unidad de Sensores de Precisión de Baker Hughes por parte de Crane Company por USD 1.060 millones señala el apetito por la escala.

Los proyectos de I+D enfatizan la sensibilidad, la miniaturización y los materiales libres de PFAS, evidenciados por las nueve patentes presentadas por Montrose Environmental en 2023. Los análisis satelitales y los paneles de control de aprendizaje automático reducen los umbrales de detección y aportan contexto a nivel de cuenca a los hallazgos a nivel de activo. La certificación regulatoria, los protocolos de la EPA y las verificaciones de la UE, actúa tanto como barrera como como foso, favoreciendo a los proveedores con datos de cumplimiento probados. Las aseguradoras emergen como guardianes en los segmentos residenciales, orientando la demanda hacia plataformas que alimentan los análisis de prevención de pérdidas en los modelos de suscripción.

Las oportunidades de espacio en blanco incluyen paquetes de monitoreo continuo como servicio y modernizaciones para redes de gas urbano envejecidas. Las regiones con escasez de técnicos invitan a unidades móviles llave en mano y soluciones de formación remota, mientras que las preocupaciones sobre la soberanía de los datos abren caminos para los dispositivos de análisis en las instalaciones. A medida que las regulaciones se endurecen a nivel global, la ventaja competitiva se inclina hacia las empresas que pueden integrar la detección, la cuantificación y los informes automatizados en un solo flujo de trabajo.

Líderes de la Industria de Detección y Reparación de Fugas

Teledyne FLIR LLC

Honeywell International Inc.

Emerson Electric Co.

Schneider Electric SE

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: JOGMEC emitió una declaración conjunta en LNGPCC2025 ampliando la Iniciativa CLEAN a 27 empresas y detallando los mecanismos de verificación para la reducción de metano en las cadenas de suministro de GNL.

- Mayo de 2025: MSA Safety cerró su adquisición de M&C TechGroup por USD 200 millones, fortaleciendo las capacidades de análisis de gases para la seguridad de procesos.

- Marzo de 2025: Schneider Electric comprometió USD 700 millones para la expansión de plantas en los Estados Unidos y pruebas de microrredes para avanzar en la detección de fugas y la automatización energética.

- Octubre de 2024: Montrose Environmental obtuvo un contrato del Cuerpo de Ingenieros del Ejército de los Estados Unidos por USD 249 millones que cubre el cumplimiento del aire y el agua, reforzando su presencia en servicios integrados.

Alcance del Informe Global del Mercado de Detección y Reparación de Fugas

| Imágenes Ópticas de Gas |

| Sensores Acústicos/Ultrasónicos |

| Espectroscopía de Absorción Láser Sintonizable |

| Detección Distribuida y por Fibra Óptica |

| Balance de Masa/Volumen |

| Otra Tecnología |

| Hardware |

| Servicios |

| Encuestas LDAR y Auditorías de Cumplimiento |

| Monitoreo Continuo como Servicio |

| Reparación y Modernización |

| Formación y Certificación |

| Petróleo y Gas |

| Productos Químicos y Petroquímicos |

| Generación de Energía |

| Servicios Públicos de Agua y Aguas Residuales |

| Edificios Residenciales y Comerciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Imágenes Ópticas de Gas | ||

| Sensores Acústicos/Ultrasónicos | |||

| Espectroscopía de Absorción Láser Sintonizable | |||

| Detección Distribuida y por Fibra Óptica | |||

| Balance de Masa/Volumen | |||

| Otra Tecnología | |||

| Por Componente | Hardware | ||

| Servicios | |||

| Por Tipo de Servicio | Encuestas LDAR y Auditorías de Cumplimiento | ||

| Monitoreo Continuo como Servicio | |||

| Reparación y Modernización | |||

| Formación y Certificación | |||

| Por Industria de Uso Final | Petróleo y Gas | ||

| Productos Químicos y Petroquímicos | |||

| Generación de Energía | |||

| Servicios Públicos de Agua y Aguas Residuales | |||

| Edificios Residenciales y Comerciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles fueron los ingresos globales del mercado de detección y reparación de fugas en 2025?

El mercado generó USD 21,25 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de detección y reparación de fugas hasta 2030?

Se proyecta que se expanda a una CAGR del 4,81% entre 2025-2030.

¿Qué tecnología lidera actualmente en adopción?

Las imágenes ópticas de gas representaron el 32,5% de la participación de ingresos en 2024.

¿Por qué las aseguradoras están interesadas en los sensores conectados de detección de fugas?

El despliegue de dispositivos inteligentes de agua reduce los costos promedio de reclamaciones en USD 4.000 y disminuye la frecuencia de incidentes en un 96%.

Última actualización de la página el: