Tamaño y Participación del Mercado de Ración para Pollos de Engorde

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 102.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ración para Pollos de Engorde por Mordor Intelligence

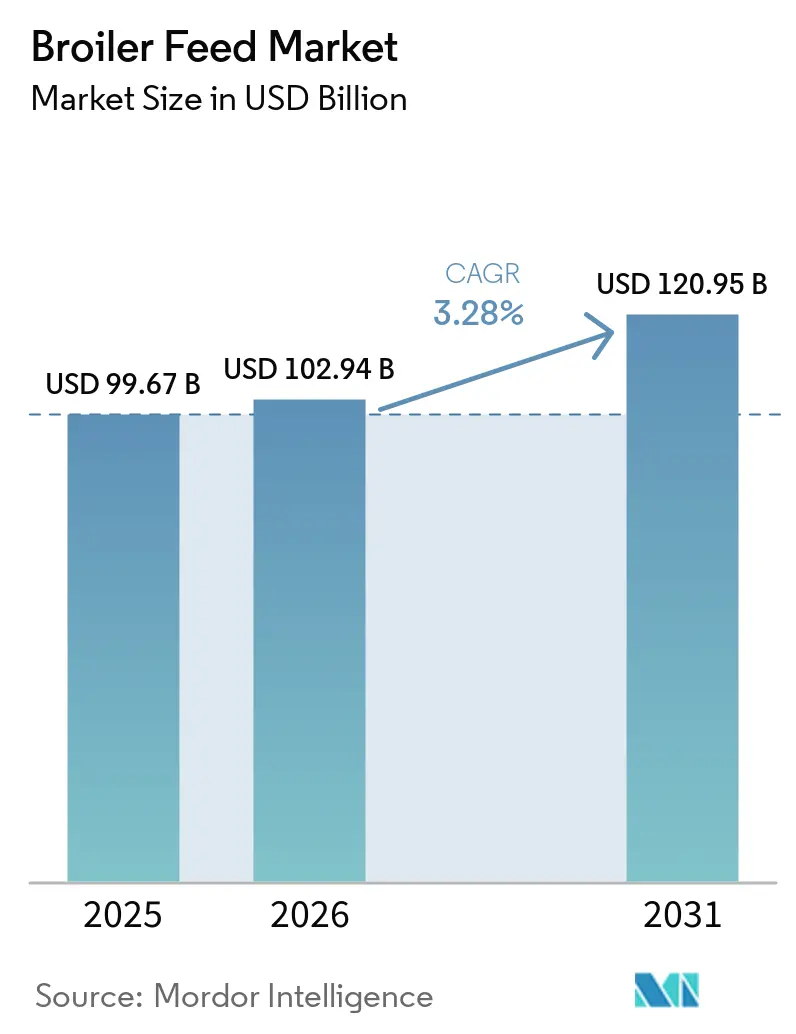

Se prevé que el tamaño del mercado de ración para pollos de engorde crezca de USD 99,67 mil millones en 2025 a USD 102,94 mil millones en 2026 y se proyecta que alcance USD 120,95 mil millones en 2031 a una CAGR del 3,28% durante 2026-2031. El mercado de ración para pollos de engorde sigue estrechamente vinculado a la economía de la producción avícola, dado que la ración representa entre el 60% y el 70% de los costos totales de producción de pollos de engorde, lo que mantiene las mejoras en eficiencia como elemento central en la selección de proveedores y la rentabilidad de las granjas [1]Fuente: Frontiers in Animal Science, "Costos de Ración para Pollos de Engorde y Eficiencia de Producción," Frontiers Media SA, frontiersin.org. La demanda mundial de aves de corral continúa respaldando el mercado de ración para pollos de engorde, ya que la Organización para la Cooperación y el Desarrollo Económicos y la Organización de las Naciones Unidas para la Alimentación y la Agricultura, en su Perspectiva Agrícola 2025-2034, señalaron que las aves de corral representarán el 62% del consumo adicional mundial de carne hasta 2034 [2]Fuente: Organización para la Cooperación y el Desarrollo Económicos y Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectiva Agrícola OCDE-FAO 2025-2034 – Carne," OECD Publishing, oecd.org. El mercado de ración para pollos de engorde también está diferenciando con mayor claridad entre los proveedores que pueden ofrecer resultados de desempeño medibles y aquellos que aún compiten principalmente en precios de materias primas, ya que la adopción de tecnologías de nutrición de precisión está permitiendo mejoras en la eficiencia de la ración, el desempeño productivo y la optimización de los costos de alimentación. Las acciones recientes de las empresas en 2025 y 2026 muestran que los productores siguen invirtiendo en escala, integración y profundidad nutricional, con Koninklijke De Heus Voeders B.V., ForFarmers N.V., Coöperatie Koninklijke Agrifirm U.A. y Cargill, Incorporated realizando cada uno movimientos estratégicos en plataformas de ración y nutrición. Al mismo tiempo, el mercado de ración para pollos de engorde enfrenta una mayor presión regulatoria sobre el abastecimiento de soja y crecientes riesgos de calidad derivados de la exposición a micotoxinas vinculadas al clima, lo que impulsa a los compradores hacia ingredientes trazables, un control de calidad más riguroso y programas de aditivos de mayor valor.

Conclusiones Clave del Informe

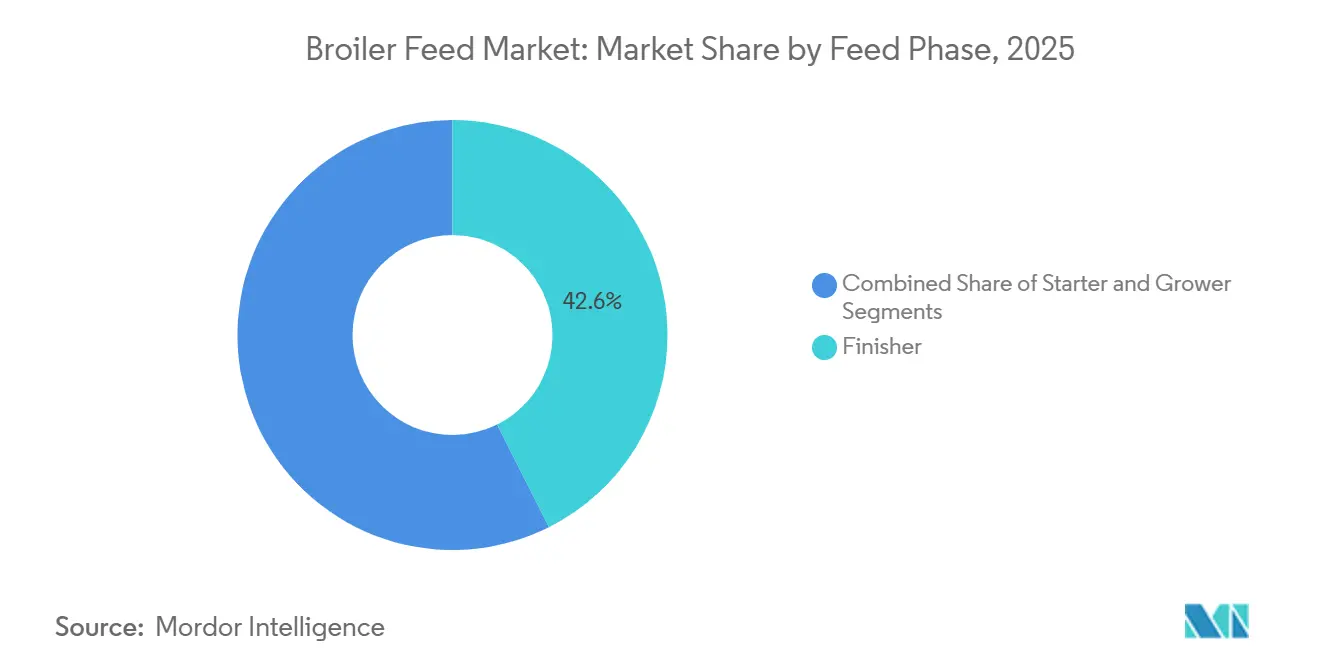

- Por fase de alimentación, el finalizador tuvo la mayor participación del mercado de ración para pollos de engorde con un 42,6% en 2025, mientras que se proyecta que el iniciador registre el crecimiento más rápido con una CAGR del 4,1% durante 2026-2031.

- Por forma, los pellets representaron el 55,7% del tamaño del mercado de ración para pollos de engorde en 2025, mientras que se prevé que las migajas se expandan a una CAGR del 4,6% hasta 2031.

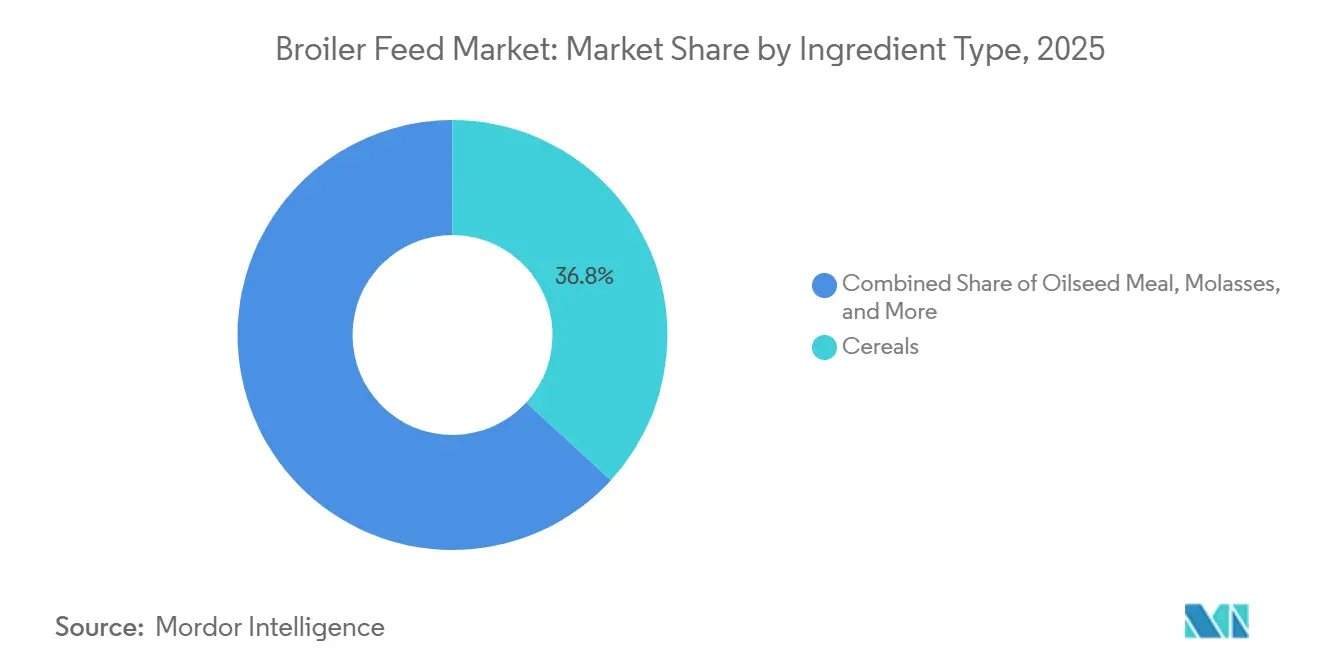

- Por tipo de ingrediente, los cereales surgieron como el segmento líder con una participación de mercado del 36,8% en 2025, mientras que se anticipa que los aditivos crezcan más rápido con una CAGR del 5,4% durante 2026-2031.

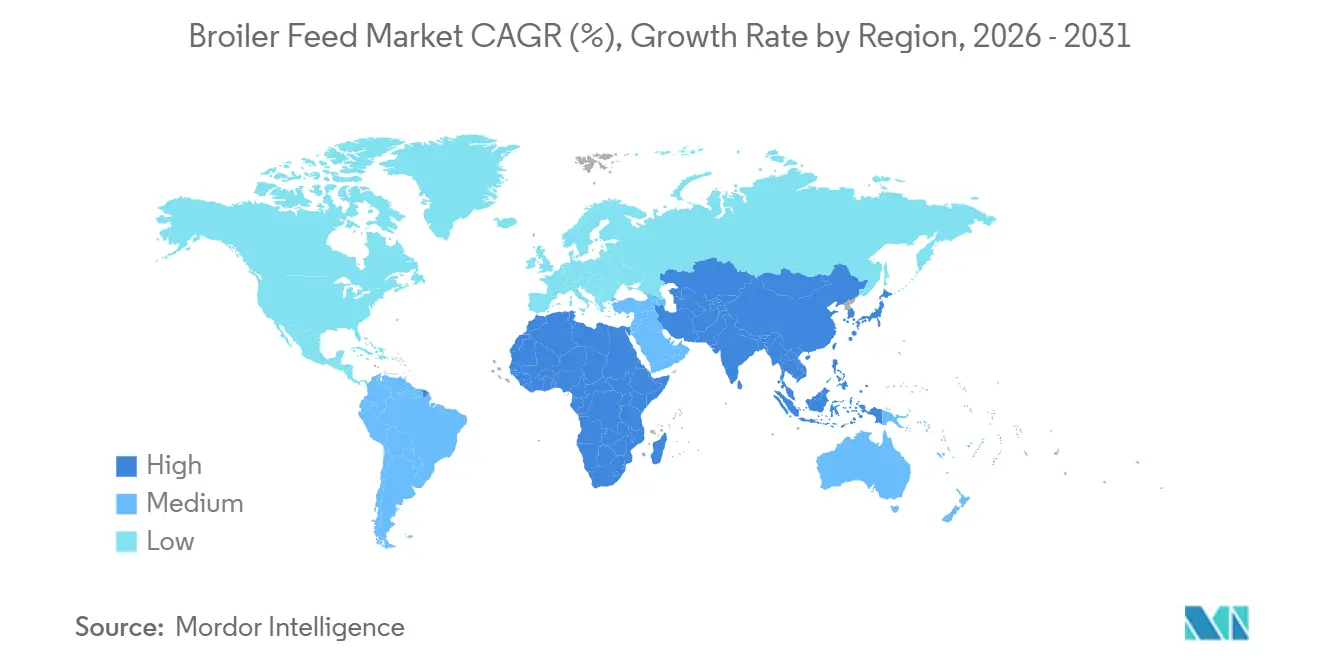

- Por geografía, Asia-Pacífico domin el mercado de ración para pollos de engorde en 2025 con una participación del 46,5%, y también se proyecta que siga siendo el mercado regional de más rápido crecimiento con una CAGR del 4,3% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ración para Pollos de Engorde

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de carne de ave y asequibilidad de las proteínas | +1.20% | Relevancia global amplia, con mayor impulso en Asia-Pacífico, África y América del Sur, donde las aves de corral siguen siendo una opción de proteína animal más asequible | Largo plazo (≥ 4 años) |

| Expansión de la avicultura comercial de pollos de engorde y externalización de la ración | +0.90% | Más fuerte en Asia-Pacífico, Oriente Medio, África y partes de América del Sur a medida que se expande la avicultura organizada | Mediano plazo (2-4 años) |

| Mayor enfoque en la conversión de ración y la eficiencia de costos | +0.70% | Relevancia global tanto en regiones productoras de pollos de engorde maduras como en desarrollo, dado que la ración sigue siendo el principal centro de costos | Corto plazo (≤ 2 años) |

| Transición hacia programas de alimentación libres de antibióticos y basados en aditivos | +0.60% | Más visible en Europa y América del Norte, con creciente adopción en Asia-Pacífico a medida que se endurecen los marcos de gestión responsable | Mediano plazo (2-4 años) |

| Nutrición de precisión habilitada por inteligencia artificial en la formulación de ración para pollos de engorde | +0.30% | Mayor relevancia en mercados con mayor adopción tecnológica, incluidos América del Norte, China, Brasil y Europa Occidental | Largo plazo (≥ 4 años) |

| Demanda de ración funcional para mitigación del estrés por calor | +0.20% | Más relevante en regiones avícolas de clima cálido en Asia-Pacífico, Oriente Medio, África y partes tropicales de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Carne de Ave y Asequibilidad de las Proteínas

La carne de ave está ampliando su papel en las dietas mundiales, lo que respalda directamente la demanda de ración para pollos de engorde. La Organización para la Cooperación y el Desarrollo Económicos y la Organización de las Naciones Unidas para la Alimentación y la Agricultura proyectaron que las aves de corral representarán el 62% del consumo adicional mundial de carne hasta 2034, con gran parte de ese incremento concentrado en regiones en desarrollo. Las aves de corral también siguen siendo una de las proteínas animales más asequibles, lo que ayuda a sostener el consumo cuando los presupuestos alimentarios de los hogares se ven presionados. La asequibilidad es importante para el mercado de ración para pollos de engorde porque una demanda estable de carne protege los volúmenes de ración, incluso cuando otras proteínas enfrentan un mayor riesgo de sustitución. MHP SE reportó ingresos de USD 2,64 mil millones en los primeros nueve meses de 2025, lo que representa un incremento interanual del 16%. El crecimiento fue respaldado por una fuerte demanda avícola, precios de mercado estables y la consolidación del productor avícola español Grupo UVESA. Esta tendencia respalda una demanda sostenida de ración para pollos de engorde, ya que el crecimiento de la producción avícola y la expansión de la capacidad requieren aumentos constantes en el consumo de ración comercial.

Expansión de la Avicultura Comercial de Pollos de Engorde y Externalización de la Ración

El mercado de ración para pollos de engorde crece de manera más sostenida cuando la producción avícola pasa de sistemas de traspatio a la agricultura comercial y por contrato. Las operaciones avícolas de mayor escala dependen de ración compuesta estandarizada porque los objetivos de crecimiento, la uniformidad del lote y los requisitos de los procesadores dejan poco margen para la mezcla inconsistente en granja. Una vez que los productores adoptan modelos integrados o por contrato, generalmente permanecen vinculados al suministro formal de ración porque el financiamiento, el apoyo veterinario y los acuerdos con compradores están ligados a ese sistema. ForFarmers N.V. formó ForFarmers Polska en 2026 combinando la producción de ración con la avicultura y el procesamiento, lo que demuestra cómo la ración está siendo integrada más profundamente en las cadenas avícolas organizadas. Koninklijke De Heus Voeders B.V. también amplió su posición en Asia en marzo de 2026 mediante la adquisición de CJ Feed and Care, añadiendo 17 plantas de ración y extendiendo su alcance en los principales mercados productores de aves de corral. Estos desarrollos respaldan la visión de que el mercado de ración para pollos de engorde se beneficia más cuando la avicultura se vuelve más grande, más formal y más dependiente de la ración externalizada.

Mayor Enfoque en la Conversión de Ración y la Eficiencia de Costos

La eficiencia de la ración sigue siendo uno de los impulsores comerciales más importantes en el mercado de ración para pollos de engorde, dado que la ración aún representa la mayor parte del costo de producción. Una investigación revisada por pares publicada en 2026 en Frontiers Animals Science mostró que la ración representa entre el 60% y el 70% de los costos totales de producción de pollos de engorde, lo que indica que incluso pequeños cambios en la conversión de ración pueden afectar significativamente la rentabilidad de la granja. Esta presión de costos mantiene a los compradores enfocados en formulaciones que puedan convertir nutrientes en peso vivo con menos desperdicio y mayor consistencia. Una investigación publicada en Applied Sciences (MDPI) en 2026 también encontró que la fitasa, la xilanasa, la amilasa y la proteasa, cuando se utilizan con especificaciones de matriz completa, mejoraron el uso de nutrientes y permitieron formulaciones de menor costo en dietas para pollos de engorde [3]Fuente: MDPI Applied Sciences, "Efectos de la Inclusión de Fitasa, Xilanasa, Amilasa y Proteasa con Especificaciones de Matriz Completa en Dietas para Pollos de Engorde," MDPI, mdpi.com. Esa evidencia ayuda a explicar por qué el mercado de ración para pollos de engorde está avanzando hacia productos respaldados por datos de ensayos en lugar de simples afirmaciones sobre ingredientes. Los proveedores que pueden demostrar un mejor desempeño en la tasa de conversión de ración están en una posición más sólida para defender sus precios y retener cuentas comerciales de mayor envergadura.

Transición hacia Programas de Alimentación Libres de Antibióticos y Basados en Aditivos

La industria de ración para pollos de engorde está avanzando hacia formulaciones con mayor contenido de aditivos a medida que los controles antimicrobianos se vuelven más estrictos en las principales regiones productoras de aves de corral. La Agencia Europea de Medicamentos informó que el consumo de antimicrobianos en animales productores de alimentos en Europa alcanzó su nivel más bajo registrado en 2024, confirmando la solidez del cambio hacia una gestión responsable [4]Fuente: Agencia Europea de Medicamentos, "El Consumo de Antimicrobianos en Animales Alcanza el Nivel Más Bajo Registrado en Europa," Agencia Europea de Medicamentos, europa.eu. A medida que se eliminan gradualmente los promotores de crecimiento antibióticos del uso rutinario, los formuladores de ración necesitan herramientas adicionales para mantener la salud intestinal, el crecimiento y la uniformidad del lote. Ese cambio eleva la importancia comercial de las enzimas, los probióticos, los extractos vegetales, los ácidos orgánicos y los ingredientes funcionales relacionados en el mercado de ración para pollos de engorde. El crecimiento del segmento de aditivos muestra que este cambio ya se está haciendo visible en los patrones de gasto. El resultado es un movimiento más amplio que se aleja de las mezclas simples de ración de materias primas hacia programas de nutrición más especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del maíz y la harina de soja | -0.60% | Relevancia global porque estos ingredientes siguen siendo fundamentales en la mayoría de las fórmulas de ración para pollos de engorde en las principales regiones productoras | Corto plazo (≤ 2 años) |

| Regulación más estricta sobre el uso de antimicrobianos | -0.20% | Más fuerte en Europa y América del Norte, con creciente impacto en Asia-Pacífico a medida que se amplían los estándares de cumplimiento | Mediano plazo (2-4 años) |

| Primas de trazabilidad de soja vinculadas al Reglamento de la Unión Europea sobre Deforestación (EUDR) | -0.10% | Mayor relevancia para los fabricantes de ración orientados al mercado europeo y los corredores de exportación de soja que abastecen a la Unión Europea | Mediano plazo (2-4 años) |

| Riesgo de micotoxinas y calidad de ingredientes impulsado por el clima | -0.20% | Más grave en zonas de cultivo húmedas y expuestas al calor, incluidas las regiones productoras de pollos de engorde tropicales y subtropicales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Primas de Trazabilidad de Soja Vinculadas al Reglamento de la Unión Europea sobre Deforestación (EUDR)

El Reglamento de la Unión Europea sobre Deforestación (EUDR) añade una nueva capa de cumplimiento al mercado de ración para pollos de engorde, especialmente para las cadenas de suministro con alta exposición a la harina de soja. El reglamento exige trazabilidad a nivel de parcela para los productos básicos y productos cubiertos, con la obligación de que los operadores grandes y medianos cumplan antes del 30 de diciembre de 2026. El incumplimiento puede resultar en sanciones de hasta el 4% de la facturación anual del operador en la Unión Europea. La Federación Europea de Fabricantes de Ración informó sobre el riesgo de perturbación en el comercio de soja debido a sistemas de cumplimiento que aún no estaban completamente listos, lo que crea un entorno de abastecimiento más restrictivo y menos flexible. Estos requisitos aumentan los costos de documentación para los exportadores y fabricantes de ración compuesta que atienden la demanda vinculada a Europa. También hacen que la adquisición de soja sea menos sencilla para las plantas que carecen de sistemas sólidos de trazabilidad. En términos prácticos, esto eleva las primas de abastecimiento y alienta al mercado de ración para pollos de engorde a examinar insumos proteicos más diversificados.

Riesgo de Micotoxinas y Calidad de Ingredientes Impulsado por el Clima

La exposición a micotoxinas se está convirtiendo en una restricción más seria para el mercado de ración para pollos de engorde a medida que la volatilidad climática afecta la calidad de los cultivos en más regiones productoras. Este problema no se limita al deterioro visible, ya que múltiples toxinas pueden estar presentes simultáneamente y aun así reducir el desempeño del lote. Un estudio revisado por pares de 2025 publicado en Poultry Science encontró que la exposición a múltiples micotoxinas en pollos de engorde puede deteriorar la salud intestinal, debilitar la inmunidad, reducir la respuesta a las vacunas y empeorar el desempeño en la conversión de ración. Esa combinación crea una presión de costos oculta porque las aves pueden rendir por debajo del objetivo incluso cuando los precios de los ingredientes parecen manejables sobre el papel. También reduce la confianza en las formulaciones estándar cuando la calidad de los ingredientes es inconsistente. Como resultado, el mercado de ración para pollos de engorde está otorgando mayor valor comercial al cribado, los aglutinantes, la documentación y un control más estricto de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase de Alimentación: Las Formulaciones para las Primeras Etapas de Vida Impulsan un Crecimiento Superior al Promedio

El segmento de fase de alimentación más grande fue el finalizador, que tuvo el 42,6% de la participación del mercado de ración para pollos de engorde en 2025. Este liderazgo refleja el alto consumo de ración durante la ventana de crecimiento final, cuando los productores se centran en el rendimiento de la canal y la eficiencia de la ración. Los sistemas comerciales de pollos de engorde ponen gran énfasis en las dietas finalizadoras porque la última etapa afecta directamente la producción vendible y los rendimientos del procesamiento. El segmento de fase de alimentación de más rápido crecimiento es el iniciador, proyectado para crecer a una CAGR del 4,1% durante 2026-2031. Ese ritmo más rápido muestra que más productores ahora tratan la nutrición en las primeras etapas de vida como una base de desempeño en lugar de una ración inicial básica.

Las dietas iniciadoras están recibiendo más atención porque el desarrollo intestinal, la inmunidad y la absorción de nutrientes se establecen temprano en el ciclo productivo. La fase de crecimiento sigue desempeñando un papel clave de equilibrio porque conecta el desarrollo temprano con la etapa finalizadora de alto volumen. Una investigación publicada en Poultry Science en 2026 encontró que la suplementación con β-mananasa en dietas de pollos de engorde con energía reducida mejoró la utilización de nutrientes y el desempeño del crecimiento, destacando el continuo interés de la industria en estrategias de reformulación de ración habilitadas por enzimas para mantener la productividad mientras se reducen los costos de ración. Esto significa que el crecimiento del valor en el mercado de ración para pollos de engorde no se limita a mayores volúmenes, sino que también refleja decisiones de alimentación más precisas en cada fase. Coöperatie Koninklijke Agrifirm U.A. acordó adquirir Hamlet Protein en marzo de 2026, lo que subraya que la nutrición en las primeras etapas de vida y la nutrición especializada siguen siendo áreas atractivas para la expansión comercial.

Por Forma: El Dominio de los Pellets Persiste Mientras las Migajas Ganan Impulso en la Fase Iniciadora

Los pellets fueron el segmento de forma más grande, representando el 55,7% del mercado de ración para pollos de engorde en 2025. Su posición de liderazgo refleja menor desperdicio, mayor eficiencia en el manejo de la ración y un uso más amplio en grandes sistemas comerciales de pollos de engorde. Los pellets también se adaptan bien al enfoque de los productores en la tasa de conversión de ración porque favorecen un consumo más uniforme y una entrega de nutrientes más consistente. Las migajas son el segmento de más rápido crecimiento y se proyecta que avancen a una CAGR del 4,6% durante 2026-2031. Este crecimiento más rápido está estrechamente vinculado al creciente enfoque en la nutrición iniciadora, donde un tamaño de partícula más pequeño se adapta mejor a las aves más jóvenes.

La harina sigue siendo relevante en sistemas comerciales más pequeños y en áreas con infraestructura de peletización menos desarrollada. También continúa sirviendo a granjas que aún dependen de prácticas más simples de manejo de ración o enfoques de alimentación mixta. El mercado de ración para pollos de engorde en migajas está creciendo a medida que los compradores otorgan mayor valor al consumo temprano y la accesibilidad del pollito. Una investigación publicada en Frontiers in Veterinary Science en 2026 mostró que la suplementación combinada de lisofosfatidilcolina y lipasa mantuvo el desempeño de los pollos de engorde en condiciones de alimentación con energía restringida, apoyando el control de costos sin forzar un cambio en las formas de ración establecidas. Con el tiempo, la combinación de formas en el mercado de ración para pollos de engorde probablemente seguirá desplazándose hacia pellets y migajas a medida que la avicultura comercial se estandarice más.

Por Tipo de Ingrediente: El Crecimiento del Valor Liderado por Aditivos Supera a los Ingredientes Base

Los cereales representaron el segmento de ingredientes más grande con una participación del 36,8% del mercado de ración para pollos de engorde en 2025, lo que refleja el papel fundamental del maíz y otros granos como fuentes primarias de energía en las formulaciones de ración para pollos de engorde. Las harinas de semillas oleaginosas siguieron siendo otro grupo de ingredientes importante porque la harina de soja aún proporciona una gran parte de la proteína en las raciones comerciales. El segmento de ingredientes de más rápido crecimiento son los aditivos, proyectados para crecer a una CAGR del 5,4% durante 2026-2031. Ese ritmo está muy por encima de la tasa general del mercado y muestra que el crecimiento del valor en el tamaño del mercado de ración para pollos de engorde se está desplazando hacia el soporte del desempeño en lugar de simplemente los ingredientes a granel. Este desarrollo está reforzando la demanda de aditivos funcionales para ración como enzimas, probióticos, fitogénicos y ácidos orgánicos, que se utilizan cada vez más para mejorar el desempeño digestivo y optimizar la absorción de nutrientes.

La melaza continúa desempeñando un papel de nicho en la mejora de la palatabilidad de la ración y las propiedades aglutinantes, particularmente en ciertas formulaciones de harina. El aceite de pescado y la harina de pescado siguen siendo parte de la combinación de ingredientes, aunque las limitaciones de costo y suministro continúan impulsando el interés en fuentes alternativas. Las proteínas emergentes y los ingredientes especializados también están ganando adopción selectiva a medida que los productores buscan mayor flexibilidad en la formulación. En consecuencia, la selección de ingredientes está siendo impulsada cada vez más por el desempeño funcional y los resultados de producción, reforzando el cambio hacia formulaciones de ración para pollos de engorde más específicas y orientadas al valor.

Análisis Geográfico

Asia-Pacífico fue el segmento regional más grande con el 46,5% de la participación del mercado de ración para pollos de engorde en 2025, y también es el segmento regional de más rápido crecimiento con una CAGR proyectada del 4,3% durante 2026-2031. Esta posición refleja una fuerte demanda avícola, el aumento de la producción comercial y la amplia asequibilidad del pollo en muchos grandes centros de población. Las perspectivas de la Organización para la Cooperación y el Desarrollo Económicos y la Organización de las Naciones Unidas para la Alimentación y la Agricultura respaldan esta dirección, ya que gran parte del consumo adicional de aves de corral hasta 2034 se proyecta que provenga de Asia y otras regiones en desarrollo. Koninklijke De Heus Voeders B.V. ha ampliado su plataforma asiática en marzo de 2026 a través de CJ Feed and Care, lo que refuerza que el mercado de ración para pollos de engorde en la región sigue siendo atractivo para la inversión a largo plazo.

América del Sur sigue siendo una región importante en el mercado de ración para pollos de engorde porque la producción avícola y la demanda de ración están estrechamente vinculadas a la disponibilidad de granos y semillas oleaginosas. Brasil sigue siendo especialmente influyente porque combina una sólida base avícola con un papel importante en las materias primas agrícolas vinculadas a la formulación de ración. Cargill, Incorporated, anunció en 2025 una oferta vinculante para adquirir Mig-Plus en Brasil, lo que indica que las empresas de nutrición aún ven margen para profundizar su presencia en los principales mercados productores. América del Norte es más madura en volumen, por lo que la competencia allí se centra más en la eficiencia, las mejoras en formulación y el desempeño de los aditivos que en grandes saltos en el tonelaje de ración. Esto significa que el mercado de ración para pollos de engorde en las Américas combina la demanda impulsada por la escala en América del Sur con la diferenciación orientada al desempeño en América del Norte.

Europa sigue siendo una parte del mercado de ración para pollos de engorde con menor crecimiento pero mayor cumplimiento normativo. El Reglamento de la Unión Europea sobre Deforestación está impulsando a los fabricantes de ración a construir sistemas de abastecimiento de soja más trazables antes del plazo del 30 de diciembre de 2026. África y Oriente Medio muestran mayor margen de expansión porque las aves de corral siguen siendo una fuente de proteína práctica en mercados con rápido crecimiento poblacional y patrones cambiantes de demanda alimentaria. Las condiciones climáticas más cálidas también hacen que las soluciones de ración funcional y de soporte térmico sean más relevantes en estas regiones, especialmente donde el desempeño del lote está expuesto a un estrés térmico sostenido. Como resultado, el mercado de ración para pollos de engorde exhibe prioridades regionales distintas, con Asia-Pacífico enfatizando la escala de producción, Europa enfocándose en el cumplimiento normativo, y África y Oriente Medio priorizando el acceso al mercado, la resiliencia de la cadena de suministro y la formalización de la industria.

Panorama Competitivo

El mercado de ración para pollos de engorde sigue siendo muy fragmentado en 2025, con fabricantes globales, plantas de ración regionales, empresas avícolas integradas y actores especializados en nutrición compitiendo por diferentes grupos de compradores. Ninguna empresa define el campo por sí sola, y la competencia sigue dependiendo en gran medida de la distribución local, el desempeño de la ración, el abastecimiento de ingredientes y el soporte técnico. Los principales participantes en el mercado de ración para pollos de engorde incluyen New Hope Liuhe Co., Ltd., Charoen Pokphand Foods Public Company Limited, Cargill, Incorporated, Koninklijke De Heus Voeders B.V. y Land O'Lakes, Inc. La presencia tanto de proveedores multinacionales como de sólidos operadores nacionales mantiene los precios y la lealtad de los clientes altamente regionalizados. Por eso el mercado de ración para pollos de engorde sigue recompensando el alcance operativo y la consistencia del producto tanto como la escala bruta.

Los movimientos estratégicos recientes muestran que las empresas líderes están fortaleciendo sus posiciones a través de adquisiciones y modelos operativos integrados. Koninklijke De Heus Voeders B.V. completó su adquisición de CJ Feed and Care en marzo de 2026, añadiendo 17 plantas y ampliando el acceso en varios importantes mercados ganaderos asiáticos. Coöperatie Koninklijke Agrifirm U.A. acordó adquirir Hamlet Protein en marzo de 2026, fortaleciendo así sus capacidades de nutrición especializada en la alimentación de animales jóvenes. ForFarmers N.V. formó ForFarmers Polska en febrero de 2026 a través de una transacción que vinculó más estrechamente la ración compuesta con la avicultura y el procesamiento de alimentos en Polonia. Cargill, Incorporated también se movió para expandirse en Brasil en 2025 a través de su oferta vinculante por Mig-Plus, lo que demuestra que la profundidad del producto y el alcance geográfico siguen siendo temas centrales en el mercado de ración para pollos de engorde.

La siguiente capa de competencia se está formando en torno a resultados nutricionales medibles en lugar del simple suministro de ingredientes. Los proveedores que pueden combinar ración compuesta con datos de conversión de ración, soporte en las primeras etapas de vida, trazabilidad y preparación regulatoria están mejor posicionados para defender sus márgenes. Esto importa aún más a medida que la formulación habilitada por inteligencia artificial, la alimentación libre de antibióticos y el control de micotoxinas se convierten en criterios de compra más importantes en el mercado de ración para pollos de engorde. Los grandes actores tienen ventaja porque pueden distribuir los costos de investigación, cumplimiento y servicio técnico en redes más amplias. Las empresas más pequeñas aún pueden competir eficazmente cuando son fuertes en relaciones locales, nutrición específica por fase o aditivos especializados. En general, el mercado de ración para pollos de engorde sigue siendo competitivo porque las necesidades de los compradores varían considerablemente según la región, la escala de la granja y el modelo de producción.

Líderes de la Industria de Ración para Pollos de Engorde

New Hope Liuhe Co., Ltd.

Charoen Pokphand Foods Public Company Limited

Cargill, Incorporated

Koninklijke De Heus Voeders B.V.

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Koninklijke De Heus Voeders B.V. completó la adquisición de CJ Feed and Care, obteniendo 17 plantas de ración y operaciones ganaderas en Vietnam, Indonesia y Camboya, y marcando nuevas entradas al mercado en Corea y Filipinas. Esta es una de las mayores adquisiciones individuales en el sector de ración en Asia en los últimos años y amplía materialmente la posición de De Heus en el segmento de ración para pollos de engorde de los mercados de más rápido crecimiento de la región.

- Marzo de 2026: Coöperatie Koninklijke Agrifirm U.A. acordó adquirir Hamlet Protein, líder mundial en ingredientes proteicos especializados a base de soja para la nutrición de animales jóvenes, con instalaciones de producción en Dinamarca y Estados Unidos y presencia comercial en China. El acuerdo fortalece el negocio de Especialidades de Agrifirm al introducir conceptos de nutrición en las primeras etapas de vida que abordan directamente las tendencias de premiumización en la ración iniciadora en el mercado global de ración para pollos de engorde.

- Febrero de 2026: ForFarmers N.V. formó ForFarmers Polska a través de una empresa conjunta con KPS Food Group, fusionando su filial Tasomix con el negocio de producción avícola, sacrificio y procesamiento de alimentos de KPS. La entidad combinada tiene un valor empresarial de USD 558 millones (PLN 2.192 millones), con ForFarmers manteniendo una participación de control del 50,5% y consolidación total. La empresa integra la producción de ración compuesta, la avicultura y el procesamiento en una sola entidad, lo que refleja un cambio hacia la integración vertical en el mercado de ración avícola polaco.

Alcance del Informe Global del Mercado de Ración para Pollos de Engorde

La ración para pollos de engorde se refiere a formulaciones de ración nutricionalmente equilibradas para pollos criados para carne, incluidas las dietas iniciadoras, de crecimiento y finalizadoras en forma de pellets, migajas, harina y otras formas.

El Informe del Mercado de Ración para Pollos de Engorde está Segmentado por Fase de Alimentación (Iniciador, Crecimiento y Finalizador), por Forma (Pellets, Migajas, Harina y Otros), por Tipo de Ingrediente (Cereales, Harina de Semillas Oleaginosas, Melaza, Aceite de Pescado y Harina de Pescado, Aditivos y Otros Tipos de Ingredientes) y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Iniciador |

| Crecimiento |

| Finalizador |

| Pellets |

| Migajas |

| Harina |

| Otros |

| Cereales |

| Harina de Semillas Oleaginosas |

| Melaza |

| Aceite de Pescado y Harina de Pescado |

| Aditivos |

| Otros Tipos de Ingredientes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Fase de Alimentación | Iniciador | |

| Crecimiento | ||

| Finalizador | ||

| Por Forma | Pellets | |

| Migajas | ||

| Harina | ||

| Otros | ||

| Por Tipo de Ingrediente | Cereales | |

| Harina de Semillas Oleaginosas | ||

| Melaza | ||

| Aceite de Pescado y Harina de Pescado | ||

| Aditivos | ||

| Otros Tipos de Ingredientes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ración para pollos de engorde en 2026 y qué valor se proyecta que alcance en 2031?

Se prevé que el mercado de ración para pollos de engorde alcance USD 120,95 mil millones en 2031, aumentando desde USD 102,94 mil millones en 2026.

¿Qué fase de alimentación lidera la generación de ingresos en la nutrición de pollos de engorde?

El finalizador es el segmento de fase de alimentación más grande, con una participación del 42,6% del mercado de ración para pollos de engorde en 2025, porque las aves consumen los mayores volúmenes de ración durante la etapa final de crecimiento.

¿Qué forma se está expandiendo más rápidamente en las dietas de pollos de engorde?

Las migajas son el segmento de forma de más rápido crecimiento, con una CAGR proyectada del 4,6% durante 2026-2031, en gran parte debido a un mayor uso en la alimentación iniciadora.

¿Por qué los aditivos crecen más rápido que otros grupos de ingredientes?

Se proyecta que los aditivos crezcan a una CAGR del 5,4% durante 2026-2031 porque los productores necesitan mayor soporte en salud intestinal, eficiencia y desempeño libre de antibióticos.

¿Qué región lidera la demanda global de ración para pollos de engorde?

Asia-Pacífico es la región más grande con una participación del 46,5% del mercado de ración para pollos de engorde en 2025 y también es el segmento regional de más rápido crecimiento, con una CAGR proyectada del 4,3% durante 2026-2031.

¿Cuáles son los principales riesgos que afectan a los fabricantes de ración y a los productores de pollos de engorde?

Los principales riesgos son la volatilidad del precio del maíz y la harina de soja, las normas antimicrobianas más estrictas, los costos de trazabilidad de la soja vinculados al Reglamento de la Unión Europea sobre Deforestación y la exposición a micotoxinas impulsada por el clima.

Última actualización de la página el: