Tamaño y Participación del Mercado de Adaptógenos para Piensos

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.50% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Adaptógenos para Piensos por Mordor Intelligence

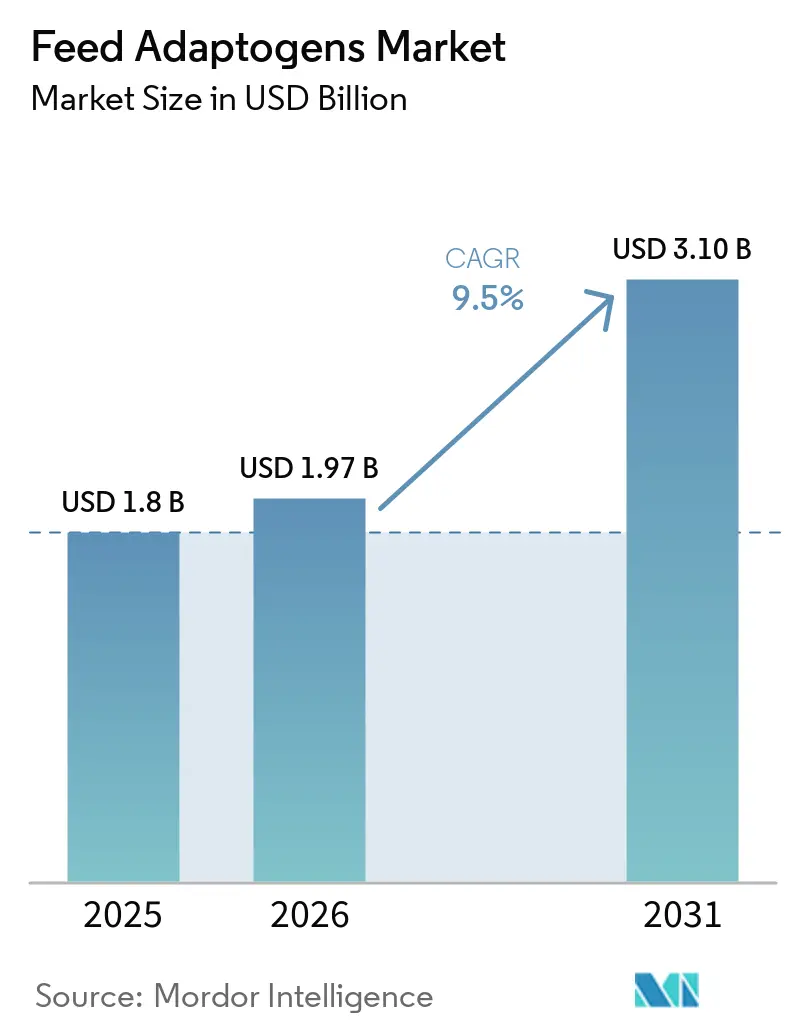

Se proyecta que el tamaño del Mercado de Adaptógenos para Piensos aumente de USD 1,80 mil millones en 2025 a USD 1,97 mil millones en 2026 y alcance USD 3,10 mil millones en 2031, creciendo a una CAGR del 9,50% durante 2026-2031. El mercado de adaptógenos para piensos está siendo moldeado por la sustitución gradual de los promotores de crecimiento antibióticos (PCA) por aditivos botánicos y fúngicos en los principales sistemas ganaderos, especialmente donde la regulación y los estándares de exportación favorecen ahora la producción libre de antibióticos. El estrés térmico también está pasando de ser un problema estacional a una restricción operativa habitual, lo que impulsa a los formuladores de piensos a utilizar ingredientes adaptogénicos para apoyar la respuesta al estrés, la integridad intestinal y la recuperación en dietas de aves de corral, ganado lechero y rumiantes. La acuicultura está abriendo un nuevo camino de demanda para el mercado de adaptógenos para piensos, ya que el apoyo inmunológico y el control del estrés son cada vez más importantes en la producción de camarones y salmónidos, mientras que la producción acuática cultivada a nivel mundial continúa aumentando. El mercado de adaptógenos para piensos también se está dividiendo por calidad de producto, con mezclas estandarizadas y encapsuladas ganando terreno en sistemas maduros y extractos herbales de menor costo que aún se expanden en regiones sensibles al precio, lo que está configurando las decisiones de precios, abastecimiento y formulación.

Conclusiones Clave del Informe

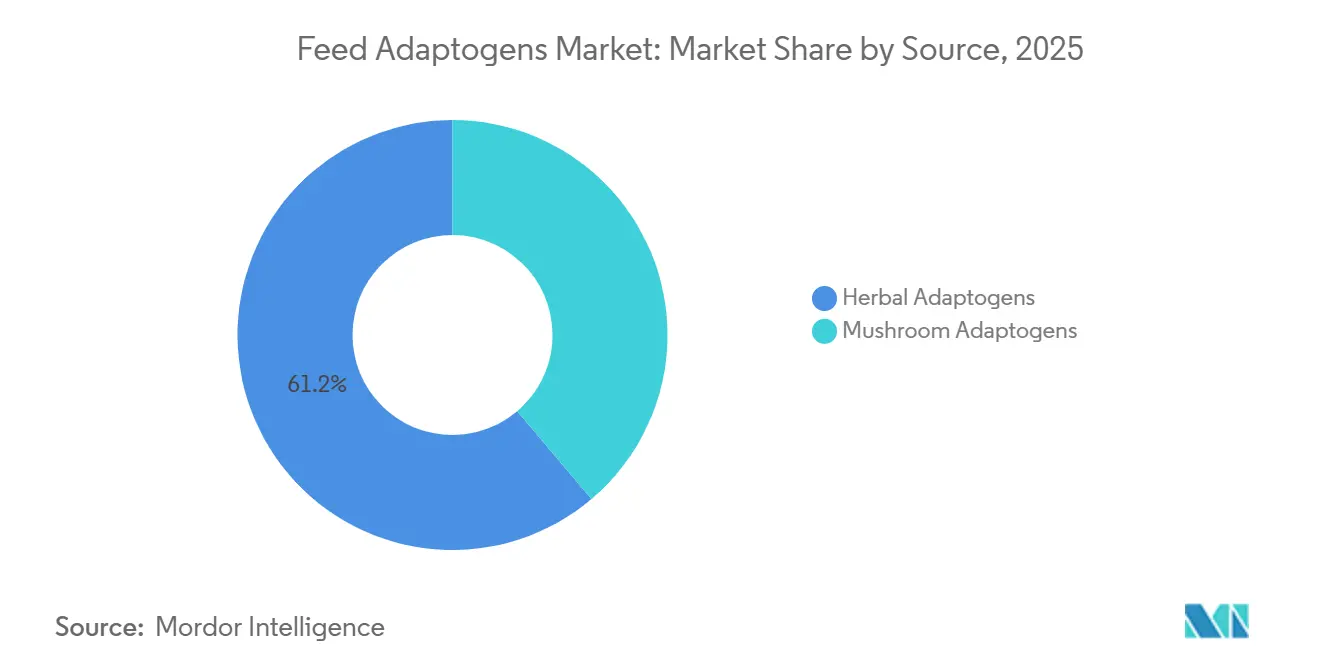

- Por fuente, los adaptógenos herbales fueron el segmento más grande, con una participación del 61,2% en 2025, mientras que los adaptógenos de hongos son el segmento de más rápido crecimiento, con una CAGR proyectada del 9,8% hasta 2031.

- Por forma, el polvo fue el segmento más grande, representando el 52,3% del tamaño del mercado de adaptógenos para piensos en 2025, mientras que el líquido es el segmento de más rápido crecimiento, con una CAGR proyectada del 8,5% hasta 2031.

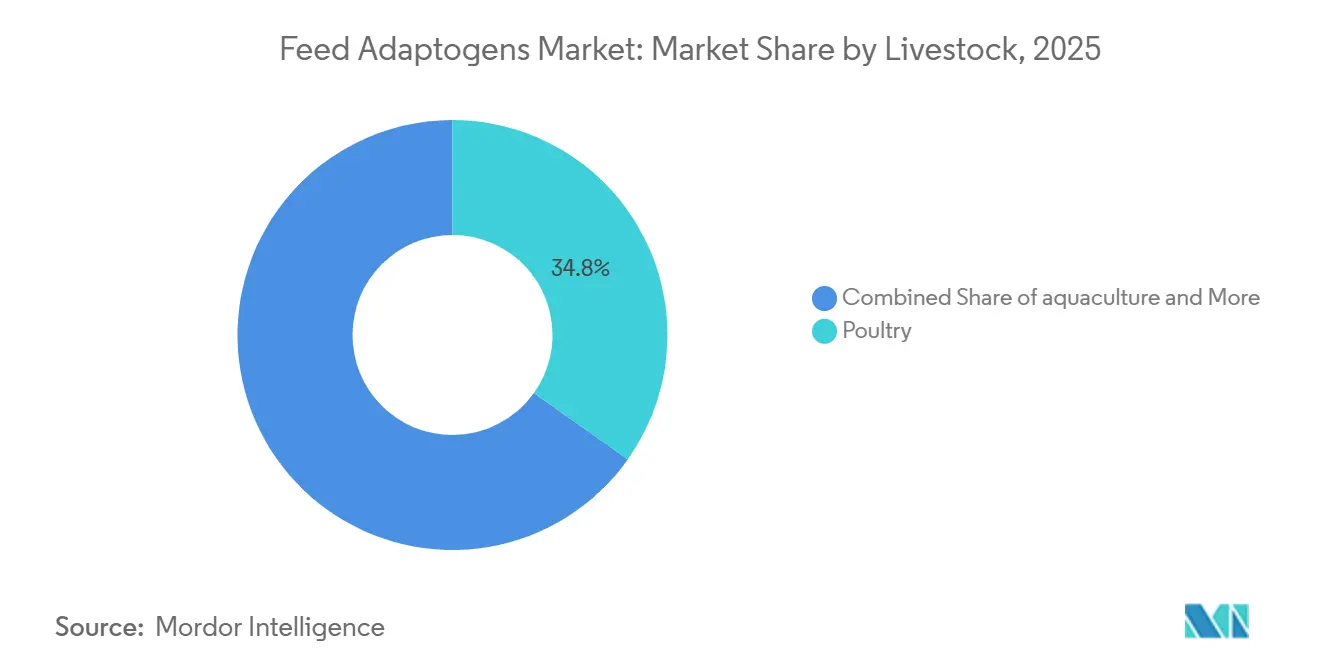

- Por ganado, las aves de corral fueron el segmento más grande con una participación del 34,8% en 2025, mientras que la acuicultura es el segmento más rápido con una CAGR prevista del 7,2% hasta 2031.

- Por función, la mitigación del estrés fue el segmento más grande con una participación del 46,1% en 2025, mientras que la mejora inmunológica es el segmento más rápido, con una CAGR del 8,6% hasta 2031.

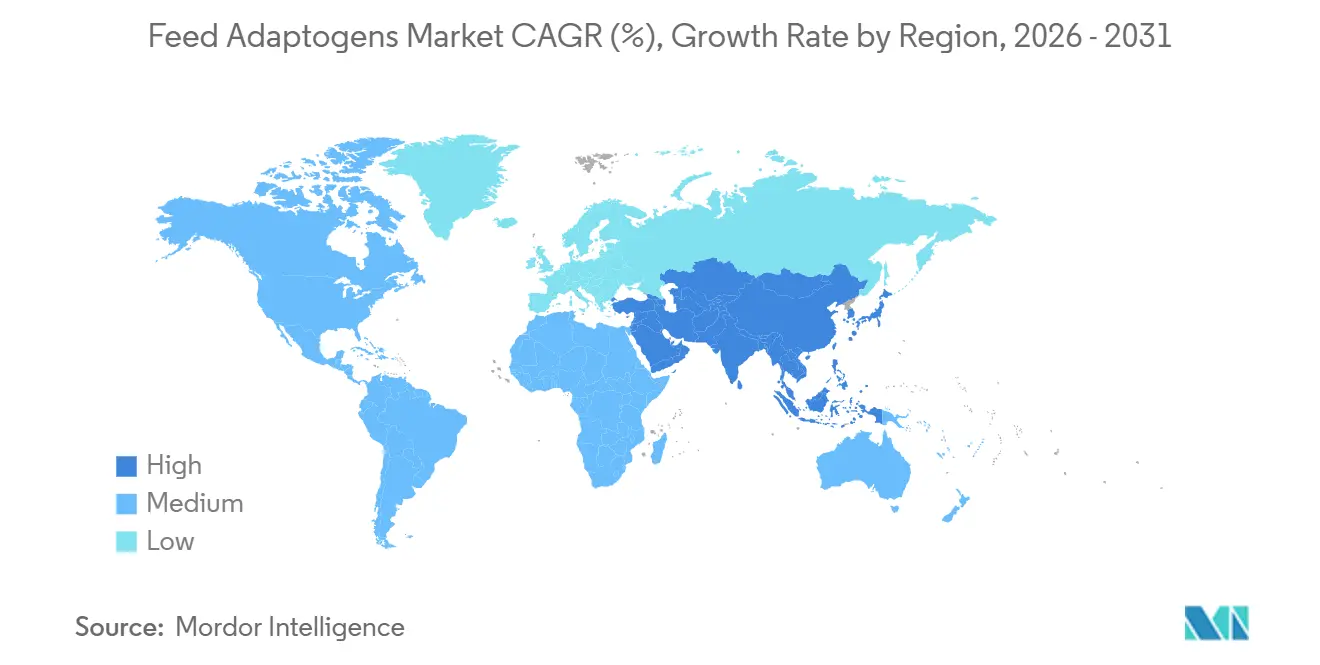

- Por geografía, Asia-Pacífico mantuvo el 35,4% de la participación del mercado de adaptógenos para piensos en 2025, mientras que Oriente Medio es el segmento regional más rápido con una CAGR del 8,9% proyectada hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adaptógenos para Piensos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de antibióticos como promotores de crecimiento | +2.5% | Global, concentrado en la Unión Europea, América del Norte, China y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de productos ganaderos naturales y herbales | +2.0% | Global, alta intensidad en América del Norte, la Unión Europea y Australia | Mediano plazo (2-4 años) |

| Gestión del estrés térmico en ganado comercial | +1.5% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápido crecimiento del sector acuícola mundial | +1.0% | Predominio de Asia-Pacífico, con ganancias secundarias en América del Sur y Oriente Medio | Largo plazo (≥ 4 años) |

| Optimización del costo de piensos mediante suplementación con adaptógenos | +0.8% | Global, más fuerte en América del Sur y África | Mediano plazo (2-4 años) |

| Adopción de prácticas de ganadería de precisión | +0.7% | América del Norte y la Unión Europea, con ganancias tempranas en China y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de Antibióticos como Promotores de Crecimiento

La prohibición de los promotores de crecimiento antibióticos se ha convertido en el apoyo estructural más claro para el mercado de adaptógenos para piensos, ya que eliminó la herramienta de crecimiento de bajo costo más establecida de varias economías ganaderas importantes. Estados Unidos puso fin a la producción y uso de antimicrobianos de importancia médica, China eliminó los promotores de crecimiento antibióticos y Canadá suprimió las declaraciones de promoción del crecimiento en las etiquetas de los antimicrobianos, desplazando así las adquisiciones hacia soluciones de piensos no antibióticos. El mercado de adaptógenos para piensos también se beneficia de la presión exportadora en los países productores de ingresos medios, donde el uso de antibióticos sigue siendo más flexible, ya que los exportadores necesitan cada vez más cumplir con los requisitos de los compradores en los mercados de destino.

Creciente Demanda de Productos Ganaderos Naturales y Herbales

El mercado de adaptógenos para piensos está ganando apoyo de compradores que buscan carne, leche, huevos y productos del mar provenientes de sistemas con menor uso de antibióticos y mayor transparencia en los insumos. Los minoristas de alimentos, las cadenas de restaurantes y los importadores están pidiendo a los proveedores que documenten la producción libre de antibióticos, lo que incorpora las decisiones sobre piensos en las auditorías de adquisición en lugar de dejarlas como preferencias a nivel de granja. Una revisión de 2026 publicada por investigadores de la Universidad Eslovaca de Agricultura en Nitra encontró que los aditivos fitogénicos para piensos mejoraron la tasa de conversión alimenticia, la integridad intestinal y el estado antioxidante en aves de corral, porcino y rumiantes, fortaleciendo el argumento comercial a favor de los adaptógenos herbales en sistemas de producción que buscan alejarse del apoyo antibiótico rutinario[1]Fuente: Francesco Vizzarri et al., "Revisión Bibliográfica de Aditivos Fitogénicos para Piensos para una Producción Ganadera Sostenible," mdpi.com. Este cambio importa más allá de América del Norte y la Unión Europea porque los productores orientados a la exportación en Brasil, India y Tailandia están adoptando programas de piensos naturales antes de lo que la política local por sí sola requeriría. Como resultado, el mercado de adaptógenos para piensos se está expandiendo no solo en regiones con regulación estricta, sino también en aquellas donde el acceso a canales de exportación premium depende de declaraciones de producción más limpia y prácticas de piensos trazables.

Gestión del Estrés Térmico en Ganado Comercial

El estrés térmico se está convirtiendo en un impulsor de demanda estable para el mercado de adaptógenos para piensos porque los productores ahora tratan la presión térmica como un problema de productividad habitual en lugar de un evento climático ocasional. La presión se manifiesta en las aves de corral, donde los eventos de calor intenso reducen las tasas de crecimiento y empeoran la eficiencia alimenticia durante períodos de exposición cortos, lo que hace más valiosa la intervención nutricional rápida. Gran parte del trabajo también muestra que los compuestos herbales como la ashwagandha, los polisacáridos de astragalus y las mezclas ricas en flavonoides apoyan la actividad antioxidante y las vías de respuesta al estrés en el ganado bajo desafío térmico. Esto está ayudando al mercado de adaptógenos para piensos a incorporarse en líneas presupuestarias dedicadas en sistemas intensivos de aves de corral y ganado lechero, especialmente en regiones tropicales y subtropicales donde los eventos de calor repetidos son ahora parte de la planificación anual.

Rápido Crecimiento del Sector Acuícola Mundial

La acuicultura está creando un nuevo canal para el mercado de adaptógenos para piensos porque la demanda ya no se limita a las aves de corral, el porcino y los rumiantes. Las Perspectivas Agrícolas 2025-2034 de la Organización para la Cooperación y el Desarrollo Económicos y la Organización de las Naciones Unidas para la Alimentación y la Agricultura proyectan que la producción mundial de acuicultura alcanzará 118 millones de toneladas métricas en 2034, lo que supone un 20% por encima del período base 2022-2024, mientras que los volúmenes de camarones y gambas se proyectan con un aumento del 38%[2]Fuente: Organización para la Cooperación y el Desarrollo Económicos y Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Pescado y Otros Productos Acuáticos, Perspectivas Agrícolas OCDE-FAO 2025-2034," OCDE, oecd.org. Los sistemas de acuicultura operan bajo altas densidades de población, presión de enfermedades y un escrutinio creciente del uso de antibióticos, por lo que los aditivos inmunomoduladores y de control del estrés satisfacen las necesidades operativas actuales. La Organización de las Naciones Unidas para la Alimentación y la Agricultura también informó que la acuicultura produjo 104,1 millones de toneladas métricas en 2025, lo que confirma la escala del canal que ahora se abre a los insumos de piensos naturales[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectivas Alimentarias – Informe Semestral sobre los Mercados Alimentarios Mundiales," FAO, fao.org. Los extractos botánicos de ajo, cúrcuma y morinda, junto con los beta-glucanos de hongos, están ganando atención en la alimentación de camarones y salmónidos, lo que le da al mercado de adaptógenos para piensos una trayectoria de crecimiento que no está vinculada únicamente a la sustitución de antibióticos en sistemas animales terrestres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras regulatorias y procesos de aprobación complejos para aditivos botánicos para piensos | -1.5% | La Unión Europea y América del Norte son las más restringidas, con influencia creciente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de contaminación por micotoxinas en materias primas botánicas | -1.0% | Global, agudo para hierbas silvestres concentradas en Asia-Pacífico y Asia del Sur | Corto plazo (≤ 2 años) |

| Escalabilidad volátil de la producción de adaptógenos herbales | -0.8% | Global, efecto más fuerte en formuladores pequeños y medianos | Mediano plazo (2-4 años) |

| Suministro limitado y volatilidad de precios de materias primas botánicas | -0.7% | Global, elevado en Asia-Pacífico, África y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Barreras Regulatorias y Procesos de Aprobación Complejos para Aditivos Botánicos para Piensos

La regulación sigue siendo uno de los límites más claros del mercado de adaptógenos para piensos porque los aditivos botánicos enfrentan un proceso de aprobación más detallado que muchos insumos convencionales para piensos. En virtud del Reglamento (CE) N.º 1831/2003, la Autoridad Europea de Seguridad Alimentaria exige expedientes completos que cubran la seguridad para las especies objetivo, la seguridad del consumidor, la seguridad del usuario y la seguridad medioambiental antes de que un producto pueda avanzar en el proceso de revisión. La Autoridad Europea de Seguridad Alimentaria establece que la evaluación científica comienza solo después de una presentación completa, y las solicitudes de datos adicionales pueden prolongar el proceso más allá del período mínimo de revisión, lo que retrasa la comercialización y aumenta los gastos de cumplimiento. Sus opiniones de 2025 sobre tinturas de romero, lavanda, menta piperita y tomillo silvestre muestran cuán específico puede volverse este proceso, incluyendo límites de inclusión por especie, controles de metileugenol y expectativas de calidad basadas en el análisis de peligros y puntos críticos de control.

Riesgo de Contaminación por Micotoxinas en Materias Primas Botánicas

La exposición a micotoxinas sigue siendo una restricción significativa para el mercado de adaptógenos para piensos porque muchas materias primas herbales pasan por sistemas de abastecimiento y poscosecha fragmentados antes de ingresar a los canales formales de piensos. Un dictamen científico de 2025 de la Autoridad Europea de Seguridad Alimentaria sobre la tintura de menta piperita también señaló que las pruebas de micotoxinas por parte de algunos fabricantes se realizan de forma irregular y fuera de los planes de análisis de peligros y puntos críticos de control, lo que indica una brecha de calidad en partes de la cadena de suministro botánica. El problema es más difícil de controlar en botánicos de recolección silvestre o de pequeños agricultores, como la ashwagandha, el astragalus y varios hongos adaptogénicos, donde el secado, el almacenamiento y la trazabilidad varían ampliamente entre los mercados de origen. Para el mercado de adaptógenos para piensos, esto hace que el abastecimiento certificado y el control vertical sean más valiosos, y desplaza la demanda hacia proveedores que pueden demostrar pruebas consistentes, flujos de materiales limpios y calidad de lote documentada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Adaptógenos Herbales Lideran Mientras la Ciencia de los Hongos Madura Rápidamente

Los adaptógenos herbales mantuvieron la mayor participación de mercado con el 61,2% en 2025, manteniéndose firmemente a la cabeza en el mercado de adaptógenos para piensos porque ya se adaptan a los programas establecidos de piensos para aves de corral y porcino. El uso comercial se ha construido durante muchos años en torno a mezclas de aceites esenciales, tinturas y extractos secos de orégano, tomillo, cúrcuma, ashwagandha y astragalus, por lo que los compradores están más familiarizados con su manejo, tasas de inclusión y función en el rendimiento. Esta base establecida se ve reforzada por la profundidad del abastecimiento y por el conjunto más amplio de estudios de eficacia documentados disponibles para los materiales herbales en comparación con las categorías funcionales más nuevas.

Se proyecta que el mercado de adaptógenos para piensos para adaptógenos de hongos se expanda a una CAGR del 9,8% hasta 2031, convirtiéndolos en el segmento de fuente de más rápido crecimiento en el período de pronóstico actual. La industria de adaptógenos para piensos está prestando más atención a los insumos derivados de hongos porque especies como Ganoderma lucidum, Hericium erinaceus, Cordyceps militaris y Agaricus bisporus ahora cuentan con una base de investigación más sólida en dietas de aves de corral y rumiantes. La sostenibilidad también apoya este segmento, ya que el sustrato de hongos agotado y los modelos de cultivo controlado se alinean mejor con los objetivos de producción circular que algunos botánicos de recolección silvestre.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Polvo Domina Mientras la Distribución Líquida se Acelera en Sistemas Intensivos

El polvo representó la mayor participación de mercado con el 52,3% en 2025, lo que refleja cuán estrechamente este formato se alinea con los sistemas dominantes de fabricación de piensos utilizados en la producción comercial de aves de corral y porcino. Las líneas de premezclas secas y piensos peletizados ya están diseñadas para manejar polvos de manera eficiente, lo que reduce los costos de cambio y facilita la integración del formato en las rutinas existentes. El polvo también funciona bien en la molienda a gran escala porque muchos extractos botánicos y polisacáridos de hongos pueden tolerar las temperaturas de acondicionamiento y peletización cuando se preparan adecuadamente.

Se proyecta que el tamaño del mercado de adaptógenos para piensos para formatos líquidos crezca a una CAGR del 8,5% hasta 2031, convirtiendo al líquido en el segmento de más rápido crecimiento a medida que se expanden los sistemas de alojamiento intensivo. La distribución líquida es atractiva en operaciones de pollos de engorde y ponedoras porque los sistemas de agua potable permiten una dosificación uniforme y una respuesta mucho más rápida durante eventos de estrés térmico o presión de enfermedades que la que puede proporcionar un ciclo normal de producción de piensos. Los extractos de ashwagandha solubles en agua y las emulsiones de aceites esenciales se están volviendo más relevantes en estos entornos porque los gerentes de granja pueden cambiar los niveles de dosis rápidamente sin esperar un nuevo lote de piensos.

Por Ganado: Las Aves de Corral Anclan el Volumen Mientras la Acuicultura Impulsa la Demanda Incremental

Las aves de corral mantuvieron la mayor participación de mercado con el 34,8% en 2025, convirtiéndolas en la posición líder en el mercado de adaptógenos para piensos debido a la escala de la especie, la rápida rotación y la sensibilidad a las restricciones de antibióticos. Las operaciones de pollos de engorde y ponedoras consumen grandes volúmenes de mezclas de orégano y tomillo, extractos de ajo y polisacáridos de apoyo inmunológico en programas de inicio, crecimiento y finalización, proporcionando a las aves de corral la base comercial más amplia. El porcino siguió siendo el siguiente canal principal porque el estrés posdestete, la estabilidad entérica y la eficiencia alimenticia se han vuelto más apremiantes desde la eliminación del apoyo rutinario de crecimiento antibiótico en muchos sistemas. Los rumiantes aún representan una participación menor, pero son cada vez más importantes para los productores de ganado lechero y bovino que necesitan apoyo en la gestión del estrés térmico y el rendimiento reproductivo.

Se prevé que el tamaño del mercado de adaptógenos para piensos para la acuicultura crezca a una CAGR del 7,2% hasta 2031, convirtiéndola en el segmento ganadero más rápido durante el período. Este crecimiento está vinculado a la estimulación inmunológica en sistemas de camarones que enfrentan el Síndrome de la Mancha Blanca y el Síndrome de Mortalidad Temprana, y a la mitigación del estrés en la acuicultura de salmónidos, donde las presiones de densidad y temperatura pueden afectar el rendimiento. El cambio estructural le da al mercado de adaptógenos para piensos una ruta duradera hacia los piensos acuícolas, especialmente para los beta-glucanos botánicos, los extractos de morinda y los polisacáridos de astragalus. Los proveedores que puedan generar datos de eficacia específicos por especie para piensos de camarones y salmón probablemente obtendrán una ventaja, ya que este mercado aún requiere más validación que las aplicaciones en aves de corral y porcino.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función: La Mitigación del Estrés Lidera Mientras la Mejora Inmunológica Gana Prioridad en la Formulación

La mitigación del estrés mantuvo la mayor participación de mercado con el 46,1% en 2025, convirtiéndola en la función líder, ya que este caso de uso tiene la relevancia comercial más amplia en todos los sistemas ganaderos. Los productores ya comprenden el efecto económico del estrés térmico, el estrés por manejo, la presión del transporte y el estrés en las primeras etapas de vida, por lo que los productos que apuntan a la respuesta al cortisol y la defensa antioxidante son más fáciles de justificar en las decisiones de compra. Esta base de demanda abarca aves de corral, ganado lechero, porcino, bovino y acuicultura, proporcionando al segmento una mayor estabilidad de volumen que los nichos funcionales más estrechos.

Se proyecta que el tamaño del mercado de adaptógenos para piensos para la mejora inmunológica crezca a una CAGR del 8,6% hasta 2031, convirtiéndola en la función de más rápido crecimiento a medida que los productores invierten más en bioseguridad y resiliencia ante enfermedades. Los beta-glucanos de especies de hongos, los polisacáridos de astragalus y los ginsenósidos de derivados de Panax se encuentran entre los compuestos más activos en este nivel, y la industria de adaptógenos para piensos está utilizando ese enfoque funcional para posicionar productos de mayor valor. El resultado es una división más clara entre las fórmulas de apoyo general a la salud y los productos de inmunidad más específicos que pueden comercializarse en torno a la respuesta a vacunas y la gestión de la presión de enfermedades.

Análisis Geográfico

Asia-Pacífico mantuvo la mayor participación regional de mercado con el 35,4% en 2025, manteniéndose en el centro del mercado de adaptógenos para piensos, ya que la región combina grandes volúmenes ganaderos con profundas tradiciones de materias primas herbales. China sigue siendo el principal ancla porque su prohibición de los promotores de crecimiento antibióticos desplazó uno de los sistemas de producción animal más grandes del mundo hacia herramientas alternativas de piensos. India añade una segunda base de crecimiento a través de su sector de piensos compuestos en expansión y a través de la práctica veterinaria ayurvédica establecida que ahora apoya un desarrollo de productos a escala más industrial. Japón y Australia son más pequeños en volumen total, pero ambos influyen en la innovación de piensos acuícolas premium y en los estándares de formulación orientados a la bioseguridad. El mercado de adaptógenos para piensos en Asia-Pacífico está impulsado, por tanto, tanto por la escala como por la progresión de la calidad, con los sistemas de aves de corral y camarones del Sudeste Asiático también mejorando las especificaciones de los piensos.

Oriente Medio es el segmento regional más rápido, con el mercado de adaptógenos para piensos proyectado para expandirse a una CAGR del 8,9% hasta 2031, a medida que las políticas de seguridad alimentaria impulsan la intensificación de la ganadería y la acuicultura. Arabia Saudita, los Emiratos Árabes Unidos y Turquía están utilizando programas de desarrollo respaldados por el Estado y acuerdos de suministro a largo plazo para incorporar aditivos modernos para piensos en la producción de aves de corral y peces más rápido que muchas regiones emergentes. Esto acorta el ciclo de adopción estándar y proporciona a los proveedores internacionales puntos de entrada más claros a través de adquisiciones organizadas. África sigue siendo el segmento regional más pequeño, pero ofrece una oportunidad a más largo plazo, ya que los gobiernos de Sudáfrica, Egipto y Nigeria trabajan para aumentar la productividad ganadera ante la creciente demanda urbana de proteína animal.

América del Norte y Europa formaron el siguiente bloque de demanda importante, respaldado por la regulación, los grandes sistemas ganaderos integrados y la preferencia de los compradores por modelos de producción animal más limpia. Estados Unidos lidera la demanda norteamericana porque sus industrias avícola y porcina ya operan a través de grandes redes comerciales que pueden absorber rápidamente aditivos no antibióticos validados. Europa sigue siendo más regulada que cualquier otra región en el mercado de adaptógenos para piensos, ya que los aditivos botánicos deben pasar por un estricto proceso de autorización que ralentiza los lanzamientos pero aumenta la confianza en los productos aprobados. Alemania, Francia y el Reino Unido son los principales centros de demanda europeos, donde los estándares de abastecimiento de los minoristas y los requisitos de sostenibilidad influyen en la selección de aditivos.

Panorama Competitivo

El mercado de adaptógenos para piensos está moderadamente concentrado, con un grupo líder de empresas multinacionales de nutrición que controlan posiciones importantes a través de amplias carteras fitogénicas, mientras que muchos proveedores especializados compiten a través de una experiencia botánica más estrecha y alcance regional. Cargill Incorporated destaca porque Delacon Biotechnik GmbH le proporciona una plataforma fitogénica establecida, líneas de productos reconocidas y acceso integrado a canales de nutrición animal más amplios. DSM-Firmenich AG también sigue siendo influyente a través de su cartera de aditivos naturales y compuestos sensoriales, incluso mientras su negocio de Nutrición y Salud Animal está en proceso de desinversión. Esta estructura significa que un único clúster dominante no controla el mercado de adaptógenos para piensos, pero las empresas más grandes aún establecen estándares en calidad, escala y ruta al mercado.

La competencia en el mercado de adaptógenos para piensos está siendo definida por la expansión de la fabricación, la ampliación de la cartera y un movimiento hacia plataformas de formulación más defendibles. En noviembre de 2025, Cargill, Incorporated completó una expansión del 50% de la capacidad en su instalación de micronutrición en Engerwitzdorf, Austria, integrando la producción de Delacon Biotechnik GmbH con los postbióticos Diamond V y las capacidades de micronutrición de Provimi. En agosto de 2025, DSM-Firmenich AG inauguró una nueva planta de Nutrición y Salud Animal en Jadcherla, Hyderabad, India, lo que fortaleció su presencia regional en Asia-Pacífico. En febrero de 2026, DSM-Firmenich AG también anunció un acuerdo para desinvertir su negocio de Nutrición y Salud Animal a CVC Capital Partners, manteniendo una participación del 20%, lo que demuestra que las plataformas de aditivos naturales para piensos aún tienen valor estratégico incluso durante la reestructuración de la cartera.

El espacio en blanco en el mercado de adaptógenos para piensos sigue siendo más fuerte en productos adaptogénicos específicos para piensos acuícolas y en ingredientes derivados de hongos producidos con estándares más estrictos de calidad y control de contaminación. Empresas como Phytobiotics Futterzusatzstoffe GmbH, Ayurvet Limited e Indian Herbs Specialities Private Limited siguen siendo relevantes porque pueden atender necesidades de formulación más estrechas que las grandes multinacionales pueden no abordar de manera eficiente. El mercado también está avanzando hacia modelos de distribución más vinculados digitalmente, ya que los sistemas de ganadería de precisión conectan los datos de la granja con decisiones de alimentación específicas, creando una mejor adaptación para productos especializados de estrés e inmunidad.

Líderes de la Industria de Adaptógenos para Piensos

-

DSM-Firmenich AG

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Alltech, Inc.

-

Novus International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Comisión Europea emitió el Reglamento de Ejecución (UE) 2026/178, autorizando la tintura de eucalipto de Eucalyptus globulus Labill como aditivo sensorial para piensos para bovinos, aves de corral, cerdos, conejos y peces de aleta en virtud del Reglamento (CE) N.º 1831/2003, ampliando el catálogo de adaptógenos herbales disponibles comercialmente en el mercado de la Unión Europea.

- Agosto de 2025: DSM-Firmenich AG inauguró una nueva planta de fabricación de Nutrición y Salud Animal en Jadcherla, Hyderabad, India, con una superficie de 11.200 metros cuadrados e incorporando una línea de producción para soluciones de gestión del riesgo de micotoxinas junto con una nueva instalación de almacén, fortaleciendo la presencia de la empresa en el mercado de adaptógenos para piensos de India y Asia-Pacífico.

- Octubre de 2024: DSM-Firmenich AG inauguró una nueva instalación de Nutrición y Salud Animal en Minas Gerais, Brasil. La planta, que incluye adaptógenos, tiene una capacidad de producción anual de 100.000 toneladas métricas de suplementos para bovinos de carne y leche. Su objetivo es atender a los productores ganaderos sudamericanos que buscan soluciones de nutrición natural fabricadas localmente.

Alcance del Informe del Mercado Global de Adaptógenos para Piensos

Los adaptógenos son sustancias no tóxicas de origen vegetal, como hierbas, raíces y hongos, que ayudan al organismo a resistir y adaptarse al estrés físico, químico y emocional. Actúan regulando las hormonas del estrés, como el cortisol, para restaurar el equilibrio fisiológico general y la homeostasis sin causar caídas ni efectos secundarios.

El Informe del Mercado de Adaptógenos para Piensos está segmentado por fuente, adaptógenos herbales y adaptógenos de hongos, forma, polvo, líquido y encapsulado, ganado, aves de corral, porcino, rumiantes, acuicultura y mascotas, función, mitigación del estrés, mejora inmunológica y conversión de piensos, y geografía, América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de Valor (USD).

| Adaptógenos Herbales |

| Adaptógenos de Hongos |

| Polvo |

| Líquido |

| Encapsulado y Perla |

| Aves de Corral |

| Porcino |

| Rumiantes |

| Acuicultura |

| Mascotas |

| Mitigación del Estrés |

| Mejora Inmunológica |

| Mejora de la Conversión de Piensos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Fuente | Adaptógenos Herbales | |

| Adaptógenos de Hongos | ||

| Por Forma | Polvo | |

| Líquido | ||

| Encapsulado y Perla | ||

| Por Especie Ganadera | Aves de Corral | |

| Porcino | ||

| Rumiantes | ||

| Acuicultura | ||

| Mascotas | ||

| Por Función | Mitigación del Estrés | |

| Mejora Inmunológica | ||

| Mejora de la Conversión de Piensos | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda de adaptógenos para piensos en la nutrición animal?

Los principales impulsores son las restricciones a los promotores de crecimiento antibióticos, la creciente demanda de sistemas de producción natural, la gestión del estrés térmico y el uso creciente de aditivos funcionales en la acuicultura.

¿Qué tamaño se espera que alcance el espacio de adaptógenos para piensos en 2031?

Se proyecta que el Mercado de Adaptógenos para Piensos alcance USD 3,10 mil millones en 2031, frente a USD 1,97 mil millones en 2026, a una CAGR del 9,5% durante 2026-2031.

¿Qué categoría de fuente lidera y cuál se está expandiendo más rápido?

Los adaptógenos herbales fueron el segmento de fuente más grande con una participación del 61,2% en 2025, mientras que los adaptógenos de hongos son el segmento de fuente de más rápido crecimiento con una CAGR del 9,8% hasta 2031.

¿Por qué las aves de corral siguen siendo la principal área de aplicación?

Las aves de corral siguen siendo el segmento ganadero más grande debido a su escala global, el corto ciclo de producción y la fuerte exposición a las restricciones de antibióticos y la pérdida de rendimiento relacionada con el estrés térmico.

¿Qué región ofrece la base de demanda actual más sólida?

Asia-Pacífico mantuvo la mayor participación regional con el 35,4% en 2025 debido a la escala de China, la expansión de piensos de India y el papel líder de la región en la producción acuícola.

¿Cuál es el principal riesgo operativo para los proveedores y formuladores de piensos?

La complejidad regulatoria y los riesgos de calidad de las materias primas siguen siendo los principales desafíos, especialmente donde las aprobaciones botánicas son lentas y el control de micotoxinas es inconsistente en las cadenas de suministro.

Última actualización de la página el: