ラクターゼ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

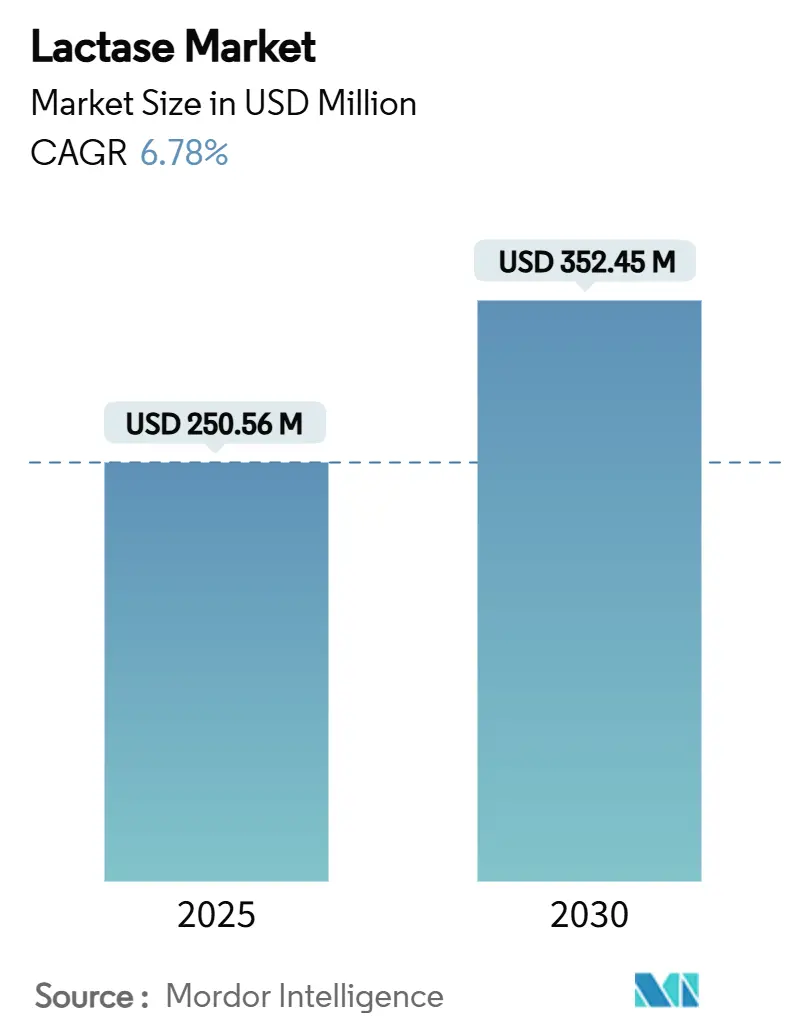

| 市場規模 (2025) | 250.56 百万米ドル |

| 市場規模 (2030) | 352.45 百万米ドル |

| 成長率 (2025 - 2030) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラクターゼ市場分析

世界のラクターゼ市場規模は2025年に2億5,056万米ドルとなり、2030年までに3億5,245万米ドルへと拡大する見通しで、同期間のCAGRは6.78%となります。乳糖吸収不良の診断増加、乳糖不使用製品ラインナップの急速な普及、遺伝子組換えおよび非組換え酵素株複数に対する規制当局の承認が、ラクターゼ酵素市場の拡大を牽引する主要な原動力となっています。競争上の差別化は高純度製剤とコスト効率の高い酵素固定化技術によってますます推進されており、クリーンラベル購買志向がプロセッサーを非GMO供給源へと誘導しています。地域別の普及パターンは依然として不均一であり、北米の成熟した消費者基盤がプレミアム用途を支え、欧州の厳格な規制が調達戦略を方向付け、アジア太平洋の乳糖不耐症人口の増加が突出した数量成長を下支えしています。これらの要因が相まって、ラクターゼ酵素産業全体にわたる技術投資、価格規律、複数年にわたるパイプラインの視認性を維持しています。

主要レポートのポイント

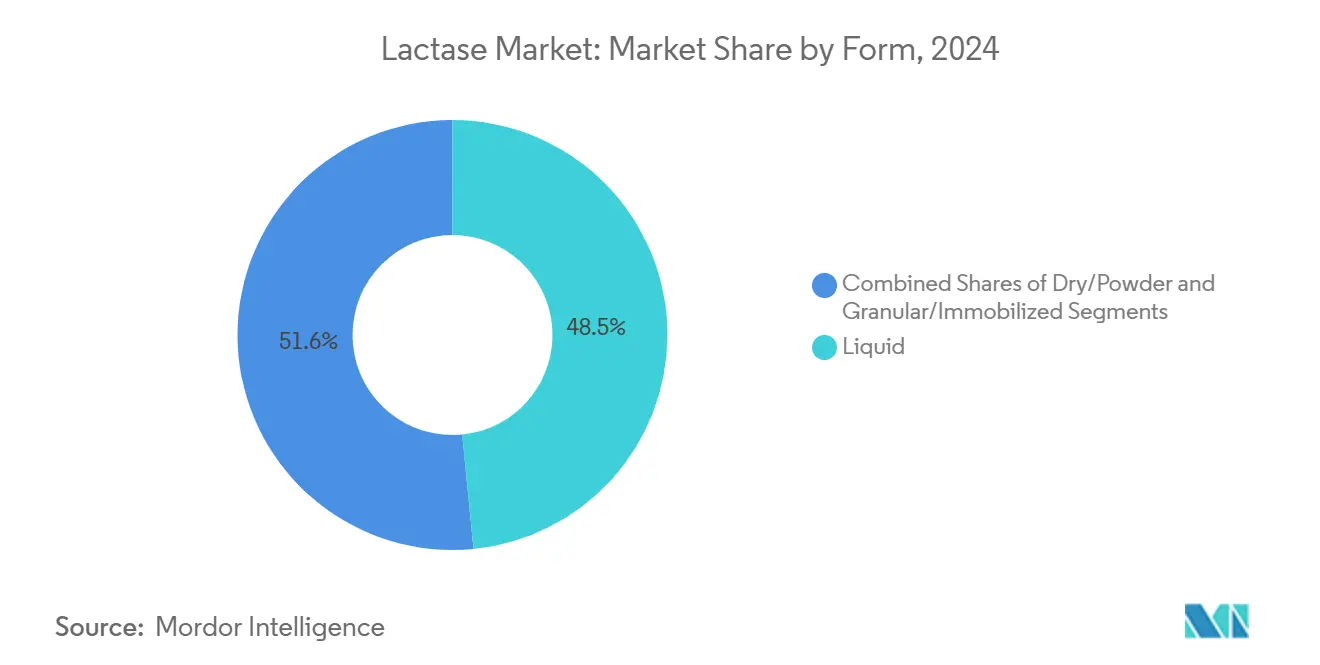

- 形態別では、液体形態が2024年のラクターゼ市場シェアの48.45%を占め、粉末形態は2025年から2030年にかけてCAGR 7.12%で成長する見込みです。

- 供給源別では、酵母由来ラクターゼが2024年の供給源別カテゴリーにおけるラクターゼ酵素市場規模の55.67%を占め、真菌ラクターゼは2030年までに最速のCAGR 7.45%を記録すると予測されています。

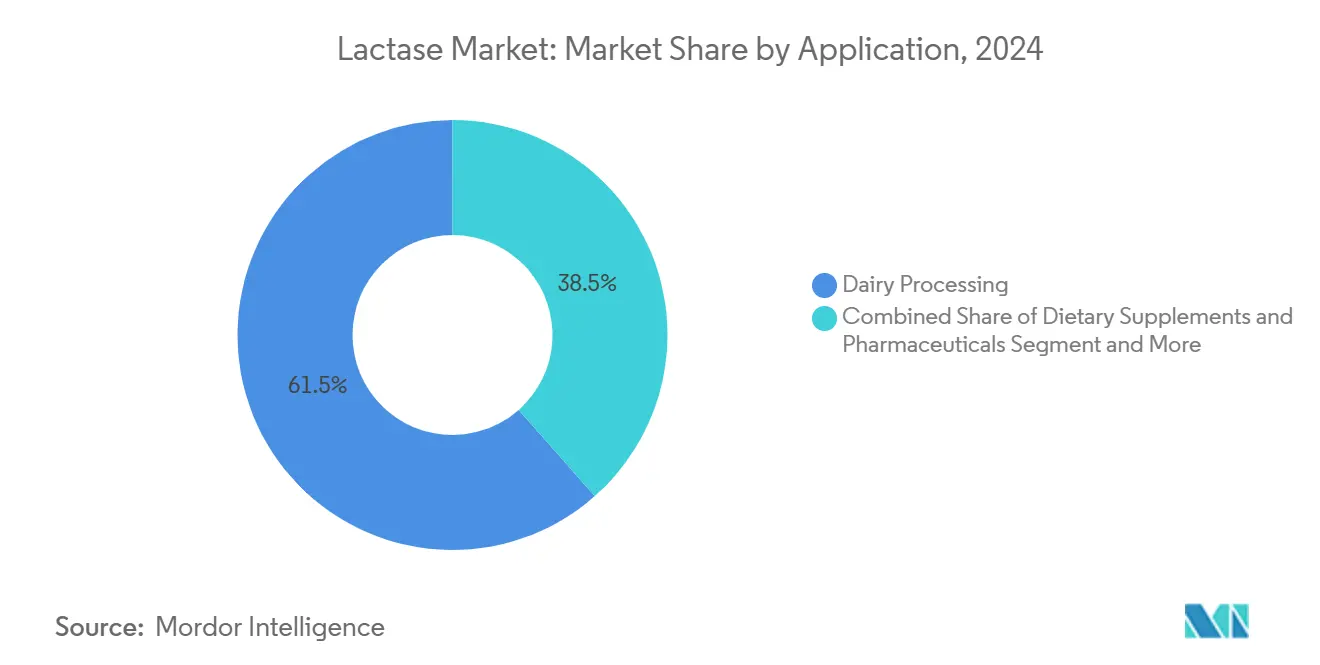

- 用途別では、乳製品加工が2024年のラクターゼ市場シェアの61.45%を占め、2030年までにCAGR 8.23%で拡大する見込みです。

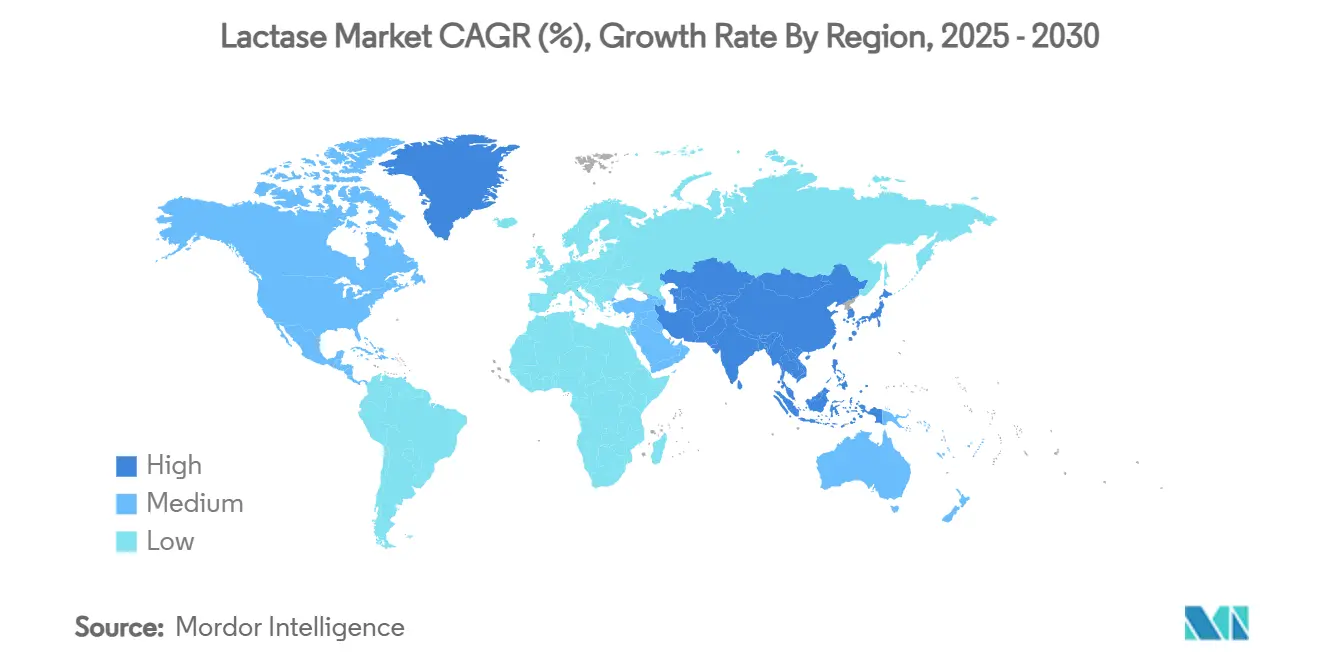

- 地域別では、北米が2024年の世界収益の33.67%を占め、アジア太平洋は2030年までにCAGR 7.44%に達すると予測されています。

世界のラクターゼ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症の有病率の増加 | +1.0% | 世界全体;アジア太平洋およびラテンアメリカで最も顕著 | 長期(4年以上) |

| 乳糖不使用製品の発売急増 | +0.8% | 北米および欧州;アジア太平洋へ拡大中 | 中期(2~4年) |

| 乳製品プロセッサーによるクリーンラベル酵素の需要増加 | +0.7% | 世界全体;北米および西欧が主導 | 中期(2~4年) |

| ラクターゼによって可能となる低糖分ポジショニング | +0.5% | 北米および欧州;アジア太平洋で新興 | 短期(2年以内) |

| コスト削減型酵素固定化技術 | +0.5% | 世界全体;先進国市場での早期採用 | 長期(4年以上) |

| オンサイト利用向けマイクロチャネルバイオリアクター | +0.4% | 北米、欧州、東アジアの産業拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な乳糖不耐症有病率の増加

メドラインプラスのデータによると、世界の成人の約70%が遺伝的なラクターゼ非持続性を有しており、特にアジア、アフリカ、ラテンアメリカで顕著であり、不快感なしに従来の乳製品を消化することができません[1]出典:Medline Plus、「乳糖不耐症」、medlineplus.gov。。医療専門家は乳製品の回避よりもラクターゼ補充をますます推奨しており、これがラクターゼ酵素の需要を強化しています。韓国人成人を対象とした臨床研究では、1か月間低乳糖ミルクを摂取した後に水素呼気試験の値が低下することが示され、酵素の有効性が実証されました。発展途上国における可処分所得の増加は乳製品消費の拡大をもたらし、ラクターゼ酵素の需要を押し上げています。研究によると、酵素加水分解によって生成されるガラクトオリゴ糖は有益な腸内細菌を促進し、これらの製品に消化器系の健康上の利点を付加しています。

小売チェーンにおける乳糖不使用乳製品の発売急増

乳糖不使用製品の小売市場は、伝統的な牛乳を超えて、職人製チーズ、ギリシャヨーグルト、特製アイスクリームなどのプレミアムカテゴリーへと拡大しています。この拡大により、異なるpHおよび温度要件を持つ製品全体にわたる酵素応用の新たな機会が生まれています。植物性代替品が成長する中、乳製品プロセッサーは市場シェアを維持するために伝統的製品の乳糖不使用バージョンを開発しており、これがラクターゼ酵素の需要を増加させています。クリーンラベル製品への市場の重点化により、ヨーグルト製造において合成保存料の代わりに乳酸菌発酵が採用されるようになっています。この転換には、発酵環境においても有効性を維持する特殊な酵素製剤が必要です。小売業者は現在、味の品質を維持しながら製品の賞味期限を延長する酵素ソリューションを求めています。ラクターゼ酵素と保護培養物およびポストバイオティクスの組み合わせは、乳製品における乳糖不耐症とクリーンラベルの両要件に対応しています。

乳製品プロセッサーによるクリーンラベル酵素の需要増加

クリーンラベル原材料に関する最近の規制が食品加工における酵素調達に影響を与えており、メーカーは効率性と性能を維持しながら非遺伝子組換え代替品を求めています。欧州食品安全機関による2024年の非GMOラクターゼ供給源(Kluyveromyces lactis株GD-YNLおよびAspergillus sp.株GD-FALを含む)の安全性評価は、クリーンラベル酵素実装のための規制枠組みを確立しています。乳製品プロセッサーは、安定性と再利用能力を向上させるために酵素固定化技術を採用しており、経済的・環境的考慮事項の両方に対応しています。天然酵素は通常、改良型の酵素とは異なる性能特性を示すため、産業界はクリーンラベル基準を満たしながら機能的有効性を確保するという課題に直面しています。精製方法と固定化材料の新たな開発により、プロセッサーは生産効率と製品基準を維持しながらクリーンラベルへの適合を達成できるようになっています。

ラクターゼによって可能となる低糖分表示の健康ポジショニング

ラクターゼ加水分解は乳糖をグルコースとガラクトースに変換し、乳製品が低糖分表示の要件を満たしながら自然な甘みを維持することを可能にします。この酵素プロセスは人工甘味料に対して大きな利点を提供し、生成される単糖類はカルシウムの吸収を高め、消化器系においてプレバイオティクスとして機能します。FDAのアレルゲン表示ガイドラインは、消費者の安全と透明性を確保するために乳製品における酵素的改変の包括的な開示を義務付けています。精密発酵技術の登場により、従来の乳製品加工方法を用いずに乳タンパク質を生産することが可能となり、様々な代替タンパク質製造プロセス全体にわたるラクターゼ酵素の応用が拡大しています。これらの複合的な要因が、厳格なクリーンラベル基準と消費者の嗜好を満たしながら多様な加工条件下での安定性を維持する特殊なラクターゼ製剤への市場需要を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品供給の変動による酵素需要への影響 | -0.3% | 世界全体;乳製品生産が集中する地域で深刻な影響 | 短期(2年以内) |

| GMO由来組換えラクターゼに関する規制上のハードル | -0.3% | 欧州および一部のアジア太平洋市場 | 中期(2~4年) |

| 多酵素ブレンドにおけるアレルゲン表示の複雑性 | -0.2% | 北米・欧州;世界的に拡大中 | 中期(2~4年) |

| 中国の低コスト酵素メーカーによる価格圧力 | -0.5% | 世界全体;価格感応度の高い市場で最大の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳製品供給の変動による酵素需要への影響

乳製品サプライチェーンの混乱は、プロセッサーが市場需要ではなく生乳の入手可能性と価格変動に基づいて生産を調整するため、ラクターゼ酵素の不規則な需要パターンを生み出しています。世界の乳製品市場の統合的な性質は、地域的な供給混乱が複数の市場にわたる酵素需要に影響を与え、メーカーにとって在庫管理上の課題を生み出すことを意味しています。飼料供給と乳牛の生産性に対する気候関連の影響がより頻繁に発生しており、酵素サプライヤーは柔軟な生産・流通モデルを実装することが求められています。乳製品加工施設の地理的集中はこの変動性を増幅させており、地域的な混乱が酵素使用パターンに大きな影響を与えています。酵素メーカーは現在、サプライチェーンの不確実性の中で市場ポジションを維持するために、高度な予測システムと戦略的な在庫配置を必要としています。

GMO由来組換えラクターゼに関する規制上のハードル

欧州連合の遺伝子組換え酵素供給源に対する厳格な評価プロセスは、規制の専門知識を持つ既存プレイヤーに有利な市場参入障壁を生み出す一方、中小バイオテクノロジー企業のイノベーションを制限しています。欧州食品安全機関の2024年の新規食品および食品酵素に関する評価枠組みは、非GMO代替品と比較して承認タイムラインを18~24か月延長する可能性のある包括的な安全性評価を重視しています。酵素が多酵素ブレンドに使用される場合、各成分が個別の評価を必要とし、相互作用効果を別途評価しなければならないため、規制の複雑性が増大します。規制コンプライアンスのコストは中小酵素メーカーに不均衡な影響を与えており、企業が規制業務能力においてスケールメリットを求めるため、市場の統合につながる可能性があります。新興市場は欧州の規制基準をますます採用しており、これらのコンプライアンス上の課題の地理的範囲が拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体の優位性が加工効率を牽引

液体ラクターゼ酵素は2024年に市場シェアの48.45%を占めており、精密な投与と迅速な混合が製品品質に不可欠な連続乳製品加工システムへの効果的な統合によるものです。粉末セグメントは2025年から2030年にかけてCAGR 7.12%と最高の成長率を示しており、特に新興市場の中小乳製品プロセッサーの間で輸送・保管コストの削減から恩恵を受けています。顆粒・固定化酵素形態は、バッチ処理や特製乳製品において延長された活性と再利用性が高い初期コストを相殺する特殊用途に対応しています。液体セグメントは、自動投与システムとの互換性および即時の生物学的利用能により市場リーダーシップを維持し、生産ラン全体にわたって一貫した乳糖加水分解を確保しています。

固定化技術は液体と固体の酵素形態間の市場ダイナミクスを変えています。磁性ナノ粒子固定化により、粉末・顆粒酵素が固体形態の利点を維持しながら液体の性能に匹敵することが可能となっています。電界紡糸繊維マトリックスは従来の方法と比較して機械的安定性と再利用性を向上させ、工業用途における固定化形態の魅力を高めています。架橋酵素凝集体(CLEA)技術は特殊酵素形態の効率的な生産を可能にし、磁性CLEAは熱処理後も80%以上の活性を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

供給源別:酵母由来酵素が市場浸透をリード

酵母由来ラクターゼ酵素は2024年に市場シェアの55.67%を占めており、主要乳製品市場における確立された生産インフラと広範な規制上の受け入れに支えられています。真菌酵素セグメントは2030年までにCAGR 7.45%を見込んでおり、高温安定性とpH耐性の向上により過酷な加工条件での使用が可能となっています。組換え・改良型ラクターゼ変異体は新興技術を代表しており、遺伝子改変により冷蔵乳製品加工向けの低温活性特性などの特定の属性が改善されています。Hamamotoa singularis株YIT 10047を含む従来の供給源由来のβ-ガラクトシダーゼの規制承認は、クリーンラベル要件を満たしながら新たな酵素変異体への道を開いています。

プロセッサーが用途特化型酵素を必要とするにつれ、酵母と真菌供給源間の市場競争は進化し続けています。真菌酵素は高温加工用途で市場シェアを獲得しており、酵母酵素は従来の乳製品加工においてその地位を維持しています。Kluyvera intermediaの新たなβ-ガラクトシダーゼ変異体は低温での性能向上を示しており、8℃で72時間以内に乳糖を0.1 g/L以下に低減し、標準酵素の192時間と比較して優れた性能を発揮しています。ロボット支援酵素探索システムは新たな酵素変異体の特定と分析を加速させており、確立された市場の嗜好を変える可能性があります。

用途別:乳製品加工が二重のリーダーシップを維持

乳製品加工用途は2024年に支配的な市場シェア61.45%を占め、2025年から2030年にかけてCAGR 8.23%で成長すると予測されており、市場リーダーシップと成長ポテンシャルの両方を示しています。チーズ製造は最大のサブセグメントを代表しており、ラクターゼの応用がテクスチャーを向上させ加工時間を短縮しています。ヨーグルト製造はプロバイオティクスとの適合性要件に牽引されて顕著な成長を示しています。アイスクリーム製造は、結晶化の問題を防ぎながら低温での有効性を維持する特殊な酵素製剤を必要としています。乳糖不使用コンデンスミルクや乳製品ベースの乳児用調製粉乳を含む特製品は、特定の規制の対象となる高付加価値のニッチ用途を構成しています。

栄養補助食品・医薬品セグメントは、厳格な純度基準と特殊な治療用製剤により、低い数量にもかかわらず高い価格を維持しています。医薬品用途は基本的なラクターゼサプリメントから消化器疾患の酵素ベース治療や特殊医療食品へと拡大しています。ラクターゼを含む多酵素ブレンドは、複数の消化過敏症を持つ患者に対して強化された利点を提供しながら規制上の複雑性を生み出しています。高度な発酵技術により、一貫した活性レベルと低い免疫原性ポテンシャルを持つ医薬品グレードのラクターゼ酵素の生産が可能となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年に市場シェアの33.67%を占めており、確立された乳糖不使用製品セグメントと乳製品用途全体にわたる酵素使用を支援する規制枠組みに牽引されています。同地域の成熟した市場は、堅固な流通ネットワークに支えられた特殊酵素製剤のプレミアム価格設定を可能にしています。確立された市場インフラは効率的な製品開発と商業化プロセスを促進しています。乳糖不使用製品に対する強い消費者意識と受容が北米の市場リーダーシップをさらに強化しています。

欧州は第2位の市場としての地位を維持しており、厳格な規制要件が包括的な安全性文書とクリーンラベル能力を持つ既存の酵素サプライヤーに有利に働いています。欧州市場の持続可能性への注力が非GMO酵素と環境に優しい生産方法への需要を牽引しています。天然・クリーンラベル製品に対する地域の嗜好が酵素製剤戦略に影響を与えています。主要な乳製品プロセッサーと酵素メーカーの存在が欧州の市場ポジションを強化しています。

アジア太平洋は2025年から2030年にかけてCAGR 7.44%と最高の成長率を示しており、乳製品消費の増加、乳糖不耐症への認識の高まり、乳糖不使用製品の小売インフラの整備に牽引されています。米国農務省海外農業局のデータによると、日本の食品加工産業は2023年に生産額が1,820億米ドルに減少したものの、乳製品イノベーションと機能性食品開発において強みを維持しています[2]出典:米国農務省海外農業局、「食品加工原材料年次報告」、fas.usda.gov。中国とインドは、乳製品消費を牽引する都市化と可処分所得の増加、および蔓延する乳糖不耐症パターンにより、大きな成長ポテンシャルを示しています。南米と中東・アフリカは、乳製品加工インフラの拡大と乳糖不耐症への認識の高まりにより成長機会を示しています。

競争環境

ラクターゼ酵素市場は中程度の統合を維持しており、確立された企業が技術的差別化と規制コンプライアンスを通じて競争しています。市場リーダーは革新重視の戦略を実施しており、DSM-FirmenichのMaxilact®Nextが市場最速の純粋ラクターゼ酵素として示されています。この開発は、確立された企業が価格競争ではなく製品性能の向上を通じて競争に対応する方法を示しています。

市場の競争ダイナミクスは、磁性ナノ材料への酵素固定化や改良されたバイオリアクター設計を含む新たなコスト削減技術によって影響を受けており、中小メーカーが効率的な生産コストを達成することを可能にしています。市場は2つの明確な戦略的アプローチを示しています:クリーンラベルと特殊用途によるプレミアムポジショニング、および生産効率と規模の経済によるコストリーダーシップです。冷蔵乳製品加工向けの低温活性酵素製剤と、アレルゲン表示要件を満たしながら複雑な消化ニーズに対応する多酵素組み合わせに成長機会があります。

FDAによるAspergillus oryzae由来ラクターゼ酵素のGRAS[3]出典:米国FDA、「GRAS通知1039 – Aspergillus oryzae由来ラクターゼ」、fda.gov承認(無毒性量2,000 mg/kg/日)は、新たな酵素製剤のための規制枠組みを提供しています。新規市場参入者は精密発酵と合成生物学を活用して改良型酵素変異体を開発しており、既存企業は規制上の知識と強固な顧客関係を通じてその地位を維持しています。

ラクターゼ産業のリーダー企業

Novozymes A/S

DSM-Firmenich

Kerry Group

International Flavors and Fragrances Inc.

Advanced Enzyme Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年12月:Kerry Group plcは、Chr. Hansen Holding A/SおよびNovozymes A/Sからグローバルラクターゼ酵素事業の一部を取得しました。NOLAプロダクツを含むこの買収は、c-LEctaおよびEnmexの以前の買収を基盤として、Kerryのバイオテクノロジーソリューションポートフォリオを強化するものです。

- 2023年6月:スイス・オランダ系企業のDSM-Firmenichは、Maxilact Next を発表し、Maxilactラクターゼ酵素製品ラインを拡充しました。新酵素は市場の既存ラクターゼ製品と比較して効率性と純度が向上しています。

世界のラクターゼ市場レポートの範囲

| 液体 |

| 乾燥・粉末 |

| 顆粒・固定化 |

| 酵母 |

| 真菌 |

| 細菌 |

| 乳製品加工 | チーズ |

| ヨーグルト | |

| アイスクリーム | |

| その他の乳製品 | |

| 栄養補助食品・医薬品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 形態 | 液体 | |

| 乾燥・粉末 | ||

| 顆粒・固定化 | ||

| 供給源 | 酵母 | |

| 真菌 | ||

| 細菌 | ||

| 用途 | 乳製品加工 | チーズ |

| ヨーグルト | ||

| アイスクリーム | ||

| その他の乳製品 | ||

| 栄養補助食品・医薬品 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ラクターゼ酵素市場の現在の世界的な価値はいくらですか?

ラクターゼ酵素市場規模は2025年に2億5,056万米ドルと評価されており、2030年に向けて強い成長が見込まれています。

ラクターゼ酵素市場で最大のシェアを占める用途はどれですか?

乳製品加工が支配的であり、2024年の収益の61.45%を占め、2030年に向けて最速のCAGR 8.23%が予測されています。

アジア太平洋が最も成長の速い地域と見なされる理由は何ですか?

同地域は一人当たりの乳製品摂取量の増加と乳糖不耐症の高い有病率を組み合わせており、2025年から2030年にかけてCAGR 7.44%を牽引しています。

市場はどの程度統合されていますか?

集中度スコア7は、主要企業が支配的である一方、新興プレイヤーがニッチな特化とイノベーションを通じて競争する余地がまだあることを示しています。

最終更新日: