Taille et part du marché de la lactase

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

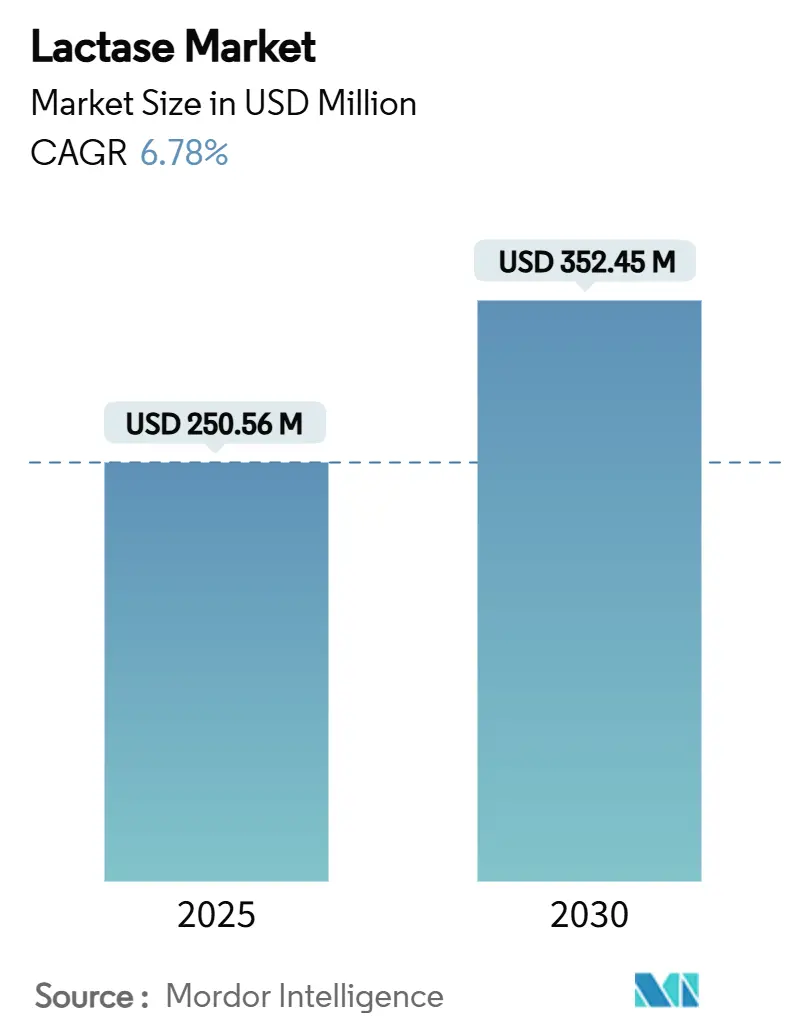

| Taille du Marché (2025) | 250.56 Millions de dollars américains |

| Taille du Marché (2030) | 352.45 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.78% CAGR |

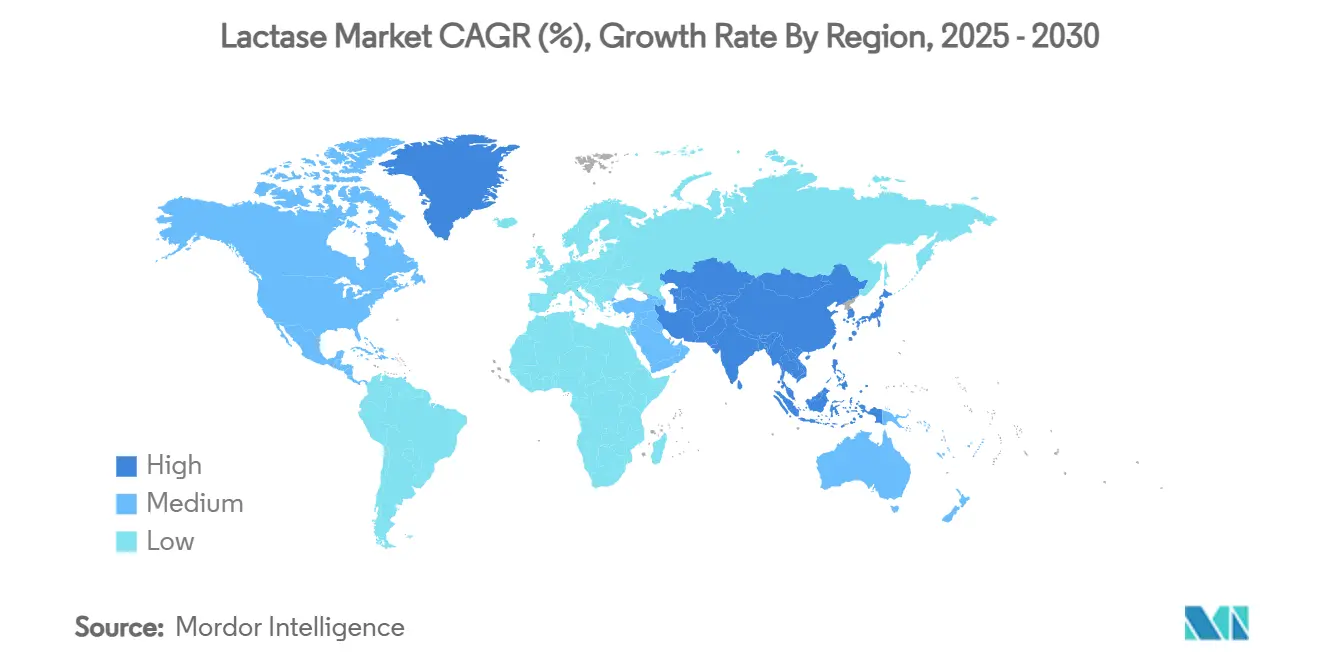

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la lactase par Mordor Intelligence

La taille du marché mondial de la lactase s'établit à 250,56 millions USD en 2025 et devrait atteindre 352,45 millions USD d'ici 2030, ce qui correspond à un TCAC de 6,78 % sur la période. L'accélération du diagnostic de la malabsorption du lactose, l'adoption rapide de gammes de produits sans lactose et l'autorisation réglementaire de plusieurs souches d'enzymes génétiquement modifiées et non modifiées constituent les principaux moteurs d'expansion du marché de l'enzyme lactase. La différenciation concurrentielle est de plus en plus portée par des formulations à haute pureté et des technologies d'immobilisation enzymatique rentables, tandis que les préférences d'achat en faveur des étiquettes propres poussent les transformateurs vers des sources non-OGM. Les schémas d'adoption régionaux restent inégaux : la base de consommateurs mature de l'Amérique du Nord soutient les applications haut de gamme, la rigueur réglementaire de l'Europe oriente les stratégies d'approvisionnement, et la population croissante intolérante au lactose de l'Asie-Pacifique sous-tend une croissance des volumes hors norme. Ensemble, ces facteurs soutiennent l'investissement technologique, la discipline tarifaire et la visibilité pluriannuelle du pipeline dans l'ensemble du secteur de l'enzyme lactase.

Points clés du rapport

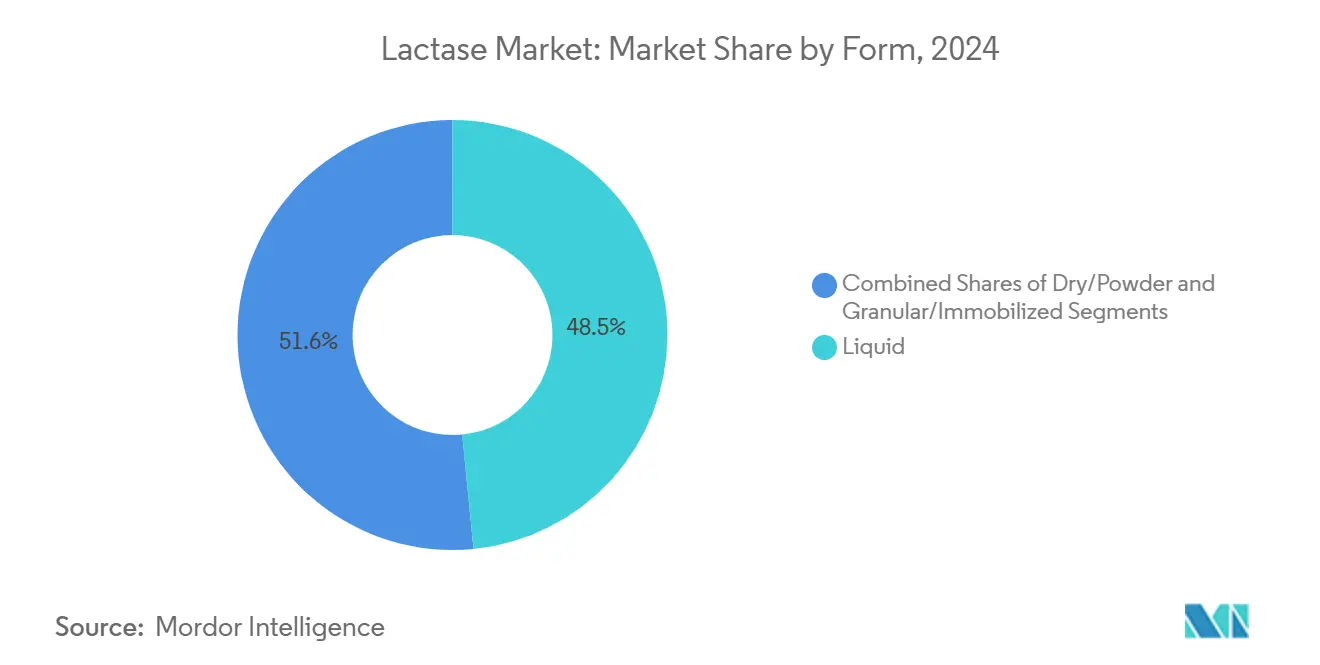

- Par forme, les formats liquides détenaient 48,45 % de la part du marché de la lactase en 2024, tandis que les formes en poudre devraient croître à un TCAC de 7,12 % entre 2025 et 2030.

- Par source, la lactase dérivée de levure a capté 55,67 % de la taille du marché de l'enzyme lactase pour les catégories basées sur la source en 2024 ; la lactase fongique devrait enregistrer le TCAC le plus rapide, soit 7,45 %, d'ici 2030.

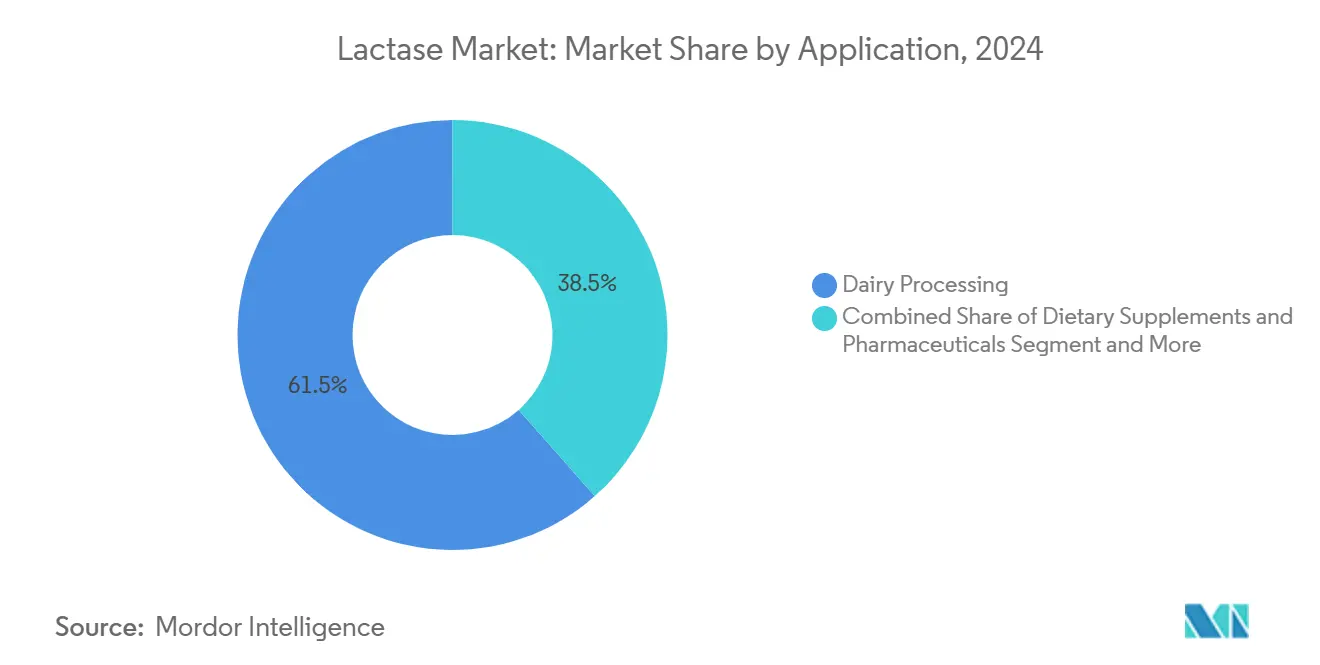

- Par application, la transformation laitière représentait 61,45 % de la part du marché de la lactase en 2024 et devrait se développer à un TCAC de 8,23 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 33,67 % des revenus mondiaux en 2024, tandis que l'Asie-Pacifique devrait atteindre un TCAC de 7,44 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la lactase

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose | +1.0% | Mondial ; plus fort en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Essor des lancements de produits sans lactose | +0.8% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'enzymes à étiquette propre | +0.7% | Mondial ; porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Positionnement faible teneur en sucre rendu possible par la lactase | +0.5% | Amérique du Nord et Europe ; émergent en Asie et Pacifique | Court terme (≤ 2 ans) |

| Technologies d'immobilisation enzymatique réductrices de coûts | +0.5% | Mondial ; adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Bioréacteurs à microcanaux pour une utilisation sur site | +0.4% | Pôles industriels en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose dans le monde

Près de 70 % des adultes dans le monde présentent une non-persistance génétique de la lactase, en particulier en Asie, en Afrique et en Amérique latine, ce qui les empêche de digérer les produits laitiers conventionnels sans inconfort, selon les données de Medline Plus[1]Source : Medline Plus, "Intolérance au lactose", medlineplus.gov.. Les professionnels de santé recommandent de plus en plus la supplémentation en lactase plutôt que l'éviction des produits laitiers, ce qui renforce la demande d'enzymes lactases. Des études cliniques menées sur des adultes coréens ont démontré une réduction des niveaux au test respiratoire à l'hydrogène après consommation de lait pauvre en lactose pendant un mois, validant l'efficacité de l'enzyme. L'augmentation du revenu disponible dans les économies en développement a conduit à une consommation laitière plus élevée, stimulant la demande d'enzymes lactases. Des recherches montrent que les galacto-oligosaccharides, produits par hydrolyse enzymatique, favorisent les bactéries intestinales bénéfiques, ajoutant des bénéfices pour la santé digestive à ces produits.

Essor des lancements de produits laitiers sans lactose dans les chaînes de distribution

Le marché de détail des produits sans lactose s'est étendu au-delà du lait traditionnel vers des catégories haut de gamme, notamment les fromages artisanaux, le yaourt grec et les glaces de spécialité. Cette expansion crée de nouvelles opportunités pour les applications enzymatiques dans des produits aux exigences différentes de pH et de température. À mesure que les alternatives végétales se développent, les transformateurs laitiers élaborent des versions sans lactose de produits traditionnels pour maintenir leurs parts de marché, ce qui accroît la demande d'enzymes lactases. L'accent mis par le marché sur les produits à étiquette propre a conduit à l'adoption de la fermentation par des bactéries lactiques plutôt que de conservateurs synthétiques dans la production de yaourts. Ce changement nécessite des formulations enzymatiques spécialisées qui restent efficaces dans les environnements fermentés. Les distributeurs exigent désormais des solutions enzymatiques qui prolongent la durée de conservation des produits tout en maintenant la qualité gustative. La combinaison d'enzymes lactases avec des cultures protectrices et des postbiotiques répond à la fois aux exigences liées à l'intolérance au lactose et aux critères d'étiquette propre dans les produits laitiers.

Demande croissante d'enzymes à étiquette propre de la part des transformateurs laitiers

Les réglementations récentes sur les ingrédients à étiquette propre influencent l'approvisionnement en enzymes dans la transformation alimentaire, les fabricants recherchant des alternatives non génétiquement modifiées qui maintiennent leur efficacité et leurs performances. Les évaluations de sécurité 2024 de l'Autorité européenne de sécurité des aliments portant sur des sources de lactase non-OGM, notamment la souche GD-YNL de Kluyveromyces lactis et la souche GD-FAL d'Aspergillus sp., établissent des cadres réglementaires pour la mise en œuvre d'enzymes à étiquette propre. Les transformateurs laitiers adoptent des technologies d'immobilisation enzymatique pour améliorer la stabilité et les capacités de réutilisation, répondant ainsi à des considérations à la fois économiques et environnementales. Le secteur doit relever le défi de satisfaire aux normes d'étiquette propre tout en garantissant l'efficacité fonctionnelle, car les enzymes naturelles présentent généralement des caractéristiques de performance différentes de leurs homologues modifiées. Les nouvelles avancées en matière de méthodes de purification et de matériaux d'immobilisation aident les transformateurs à atteindre la conformité aux exigences d'étiquette propre tout en maintenant l'efficacité de la production et les normes de qualité des produits.

Positionnement santé des allégations faible teneur en sucre rendu possible par la lactase

L'hydrolyse par la lactase convertit le lactose en glucose et en galactose, permettant aux produits laitiers de conserver leur douceur naturelle tout en répondant aux critères des allégations faible teneur en sucre. Ce processus enzymatique présente des avantages significatifs par rapport aux édulcorants artificiels, car les sucres simples résultants améliorent l'absorption du calcium et agissent comme prébiotiques dans le système digestif. Les directives de la FDA en matière d'étiquetage des allergènes exigent une divulgation complète des modifications enzymatiques dans les produits laitiers afin de garantir la sécurité et la transparence pour les consommateurs. L'émergence de la technologie de fermentation de précision permet la production de protéines laitières sans recourir aux méthodes traditionnelles de transformation laitière, élargissant les applications de l'enzyme lactase dans divers procédés de fabrication de protéines alternatives. Ces facteurs combinés accroissent la demande du marché pour des formulations de lactase spécialisées qui maintiennent leur stabilité dans diverses conditions de transformation tout en répondant aux normes strictes d'étiquette propre et aux préférences des consommateurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement laitier affectant la consommation d'enzymes | -0.3% | Mondial, avec un impact aigu dans les régions à production laitière concentrée | Court terme (≤ 2 ans) |

| Obstacles réglementaires liés à la lactase recombinante dérivée d'OGM | -0.3% | Europe et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Complexités de l'étiquetage des allergènes dans les mélanges multi-enzymes | -0.2% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Pression sur les prix exercée par les producteurs d'enzymes chinois à bas coût | -0.5% | Mondial, avec l'impact le plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement laitier affectant la consommation d'enzymes

Les perturbations de la chaîne d'approvisionnement laitier créent des schémas de demande irréguliers pour les enzymes lactases, les transformateurs ajustant leur production en fonction de la disponibilité du lait cru et des fluctuations de prix plutôt que de la demande du marché. La nature intégrée des marchés laitiers mondiaux signifie que les perturbations régionales de l'approvisionnement affectent la demande d'enzymes sur plusieurs marchés, créant des défis de gestion des stocks pour les fabricants. Les impacts liés au climat sur les approvisionnements en aliments pour animaux et la productivité des troupeaux laitiers surviennent plus fréquemment, obligeant les fournisseurs d'enzymes à mettre en place des modèles de production et de distribution flexibles. La concentration géographique des installations de transformation laitière intensifie cette volatilité, car les perturbations régionales affectent significativement les schémas d'utilisation des enzymes. Les fabricants d'enzymes ont désormais besoin de systèmes de prévision avancés et d'un positionnement stratégique des stocks pour maintenir leur position sur le marché en période d'incertitudes dans la chaîne d'approvisionnement.

Obstacles réglementaires liés à la lactase recombinante dérivée d'OGM

Le processus d'évaluation rigoureux de l'Union européenne pour les sources d'enzymes génétiquement modifiées crée des barrières à l'accès au marché qui favorisent les acteurs établis disposant d'une expertise réglementaire, tout en limitant l'innovation des petites entreprises de biotechnologie. Le cadre d'évaluation 2024 de l'EFSA pour les nouveaux aliments et les enzymes alimentaires met l'accent sur des évaluations de sécurité complètes qui peuvent prolonger les délais d'approbation de 18 à 24 mois par rapport aux alternatives non-OGM. La complexité réglementaire augmente lorsque les enzymes sont utilisées dans des mélanges multi-enzymes, car chaque composant nécessite une évaluation individuelle et les effets d'interaction doivent être évalués séparément. Le coût de la conformité réglementaire affecte de manière disproportionnée les petits fabricants d'enzymes, pouvant conduire à une consolidation du marché à mesure que les entreprises recherchent des avantages d'échelle dans les capacités des affaires réglementaires. Les marchés émergents adoptent de plus en plus les normes réglementaires européennes, élargissant la portée géographique de ces défis de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la dominance du liquide stimule l'efficacité de la transformation

Les enzymes lactases liquides détiennent 48,45 % de part de marché en 2024, en raison de leur intégration efficace dans les systèmes de transformation laitière en continu où un dosage précis et un mélange rapide sont essentiels à la qualité du produit. Le segment de la poudre affiche le taux de croissance le plus élevé, avec un TCAC de 7,12 % durant 2025-2030, bénéficiant de la réduction des coûts de transport et de stockage, notamment chez les petits transformateurs laitiers des marchés émergents. Les formes enzymatiques granulaires et immobilisées servent des applications spécialisées où l'activité prolongée et la réutilisabilité compensent les coûts initiaux plus élevés, notamment dans la transformation par lots et les produits laitiers de spécialité. Le segment liquide maintient son leadership sur le marché grâce à sa compatibilité avec les systèmes de dosage automatisés et sa biodisponibilité immédiate, garantissant une hydrolyse constante du lactose tout au long des cycles de production.

Les technologies d'immobilisation modifient la dynamique du marché entre les formes enzymatiques liquides et solides. L'immobilisation sur nanoparticules magnétiques permet aux enzymes en poudre et granulaires d'égaler les performances des formes liquides tout en conservant les avantages des formes solides. Les matrices de fibres électrofilées offrent une stabilité mécanique et une réutilisabilité améliorées par rapport aux méthodes conventionnelles, renforçant l'attrait des formes immobilisées pour un usage industriel. La technologie des agrégats enzymatiques réticulés (CLEAs) permet une production efficace de formes enzymatiques spécialisées, les CLEAs magnétiques maintenant plus de 80 % d'activité après traitement thermique.

Par source : les enzymes dérivées de levure mènent la pénétration du marché

Les enzymes lactases dérivées de levure détiennent 55,67 % de la part de marché en 2024, soutenues par une infrastructure de production bien établie et une large acceptation réglementaire sur les principaux marchés laitiers. Le segment des enzymes fongiques projette un TCAC de 7,45 % jusqu'en 2030, porté par sa stabilité thermique améliorée et sa tolérance au pH, permettant une utilisation dans des conditions de transformation exigeantes. Les variantes de lactase recombinantes et modifiées représentent des technologies émergentes, avec des modifications génétiques améliorant des attributs spécifiques tels que les propriétés d'activité à froid pour la transformation de produits laitiers réfrigérés. L'approbation réglementaire de la β-galactosidase provenant de sources conventionnelles, notamment la souche YIT 10047 d'Hamamotoa singularis, ouvre des voies pour de nouvelles variantes enzymatiques tout en répondant aux exigences d'étiquette propre.

La concurrence sur le marché entre les sources de levure et fongiques continue d'évoluer à mesure que les transformateurs exigent des enzymes spécifiques aux applications. Les enzymes fongiques gagnent des parts de marché dans les applications de transformation à haute température, tandis que les enzymes de levure conservent leur position dans la transformation laitière conventionnelle. De nouvelles variantes de β-galactosidase issues de Kluyvera intermedia présentent des performances améliorées à basse température, réduisant le lactose à moins de 0,1 g/L en 72 heures à 8 °C, contre 192 heures pour les enzymes standard. Les systèmes de découverte enzymatique assistés par robot accélèrent l'identification et l'analyse de nouvelles variantes enzymatiques, pouvant potentiellement modifier les préférences établies du marché.

Par application : la transformation laitière maintient un double leadership

Les applications de transformation laitière détiennent une part de marché dominante de 61,45 % en 2024 et devraient croître à un TCAC de 8,23 % durant 2025-2030, démontrant à la fois un leadership sur le marché et un potentiel de croissance. La production fromagère représente le plus grand sous-segment, où les applications de lactase améliorent la texture et réduisent le temps de transformation. La fabrication de yaourts affiche une croissance significative portée par les exigences de compatibilité avec les probiotiques. La production de glaces nécessite des formulations enzymatiques spécialisées qui maintiennent leur efficacité à basse température tout en prévenant les problèmes de cristallisation. Les produits de spécialité, notamment le lait concentré sans lactose et les préparations infantiles à base de lait, constituent des applications de niche à haute valeur ajoutée soumises à des réglementations spécifiques.

Le segment des compléments alimentaires et des produits pharmaceutiques maintient des prix plus élevés malgré des volumes inférieurs, en raison de normes de pureté strictes et de formulations thérapeutiques spécialisées. Les applications pharmaceutiques se sont étendues des compléments de lactase de base aux traitements à base d'enzymes pour les troubles digestifs et aux aliments médicaux spécialisés. Les mélanges multi-enzymes incorporant de la lactase créent des complexités réglementaires tout en offrant des bénéfices accrus aux patients présentant de multiples sensibilités digestives. Les technologies de fermentation avancées permettent la production d'enzymes lactases de qualité pharmaceutique avec des niveaux d'activité constants et un potentiel immunogène réduit.

Analyse géographique

L'Amérique du Nord détient 33,67 % de part de marché en 2024, portée par des segments de produits sans lactose bien établis et des cadres réglementaires qui soutiennent l'utilisation des enzymes dans les applications laitières. Le marché mature de la région permet une tarification premium pour les formulations enzymatiques spécialisées, soutenue par des réseaux de distribution solides. L'infrastructure de marché établie facilite les processus efficaces de développement et de commercialisation des produits. La forte sensibilisation des consommateurs et l'acceptation des produits sans lactose renforcent davantage le leadership de l'Amérique du Nord sur le marché.

L'Europe maintient sa position de deuxième marché mondial, avec des exigences réglementaires strictes favorisant les fournisseurs d'enzymes établis qui disposent d'une documentation de sécurité complète et de capacités d'étiquette propre. L'accent mis par le marché européen sur la durabilité stimule la demande d'enzymes non-OGM et de méthodes de production respectueuses de l'environnement. Les préférences régionales pour les produits naturels et à étiquette propre influencent les stratégies de formulation enzymatique. La présence de grands transformateurs laitiers et de fabricants d'enzymes renforce la position de l'Europe sur le marché.

L'Asie-Pacifique affiche le taux de croissance le plus élevé, avec un TCAC de 7,44 % durant 2025-2030, alimenté par une consommation laitière accrue, une sensibilisation croissante à l'intolérance au lactose et une infrastructure de distribution améliorée pour les produits sans lactose. Le secteur de la transformation alimentaire au Japon, dont la valeur de production a diminué à 182 milliards USD en 2023, maintient sa force dans l'innovation laitière et le développement d'aliments fonctionnels, selon les données du Service étranger d'agriculture des États-Unis[2]Source : Service étranger d'agriculture des États-Unis, "Rapport annuel sur les ingrédients de la transformation alimentaire", fas.usda.gov. La Chine et l'Inde démontrent un potentiel de croissance significatif en raison de l'urbanisation et de la hausse des revenus disponibles stimulant la consommation laitière, combinées à des schémas répandus d'intolérance au lactose. L'Amérique du Sud et le Moyen-Orient et Afrique présentent des opportunités de croissance à mesure que l'infrastructure de transformation laitière se développe et que la sensibilisation à l'intolérance au lactose augmente.

Paysage concurrentiel

Le marché de l'enzyme lactase maintient une consolidation modérée, les entreprises établies se différenciant par la technologie et la conformité réglementaire. Les leaders du marché mettent en œuvre des stratégies axées sur l'innovation, comme en témoigne le Maxilact®Next de DSM-Firmenich, l'enzyme lactase pure la plus rapide du marché. Ce développement illustre la manière dont les entreprises établies répondent à la concurrence par l'amélioration des performances des produits plutôt que par une concurrence basée sur les prix.

La dynamique concurrentielle du marché est influencée par les nouvelles technologies de réduction des coûts, notamment l'immobilisation enzymatique sur nanomatériaux magnétiques et les conceptions améliorées de bioréacteurs, qui permettent aux petits fabricants d'atteindre des coûts de production efficaces. Le marché présente deux approches stratégiques distinctes : le positionnement premium via les applications à étiquette propre et de spécialité, et le leadership par les coûts via l'efficacité de production et les économies d'échelle. Des opportunités de croissance existent dans les formulations d'enzymes actives à froid pour la transformation de produits laitiers réfrigérés et dans les combinaisons multi-enzymes qui répondent aux besoins digestifs complexes tout en satisfaisant aux exigences d'étiquetage des allergènes.

L'approbation GRAS[3]Source : FDA américaine, "Avis GRAS 1039 – Lactase issue d'Aspergillus oryzae," fda.gov de la FDA pour l'enzyme lactase issue d'Aspergillus oryzae, avec un niveau sans effet nocif observé de 2 000 mg/kg/jour, fournit un cadre réglementaire pour les nouvelles formulations enzymatiques. Les nouveaux entrants sur le marché utilisent la fermentation de précision et la biologie synthétique pour développer des variantes enzymatiques améliorées, tandis que les entreprises établies maintiennent leur position grâce à leur expertise réglementaire et à leurs solides relations avec les clients.

Leaders du secteur de la lactase

Novozymes A/S

DSM-Firmenich

Kerry Group

International Flavors and Fragrances Inc.

Advanced Enzyme Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2023 : Kerry Group plc a acquis une partie de l'activité mondiale d'enzymes lactases auprès de Chr. Hansen Holding A/S et Novozymes A/S. Cette acquisition, qui inclut les produits NOLA, renforce le portefeuille de solutions biotechnologiques de Kerry, s'appuyant sur ses acquisitions précédentes de c-LEcta et Enmex.

- Juin 2023 : DSM-Firmenich, entreprise suisse-néerlandaise, a lancé Maxilact Next, élargissant sa gamme de produits d'enzymes lactases Maxilact. La nouvelle enzyme offre une efficacité et une pureté améliorées par rapport aux produits lactases existants sur le marché.

Périmètre du rapport mondial sur le marché de la lactase

| Liquide |

| Sec/Poudre |

| Granulaire/Immobilisé |

| Levure |

| Champignons |

| Bactéries |

| Transformation laitière | Fromage |

| Yaourt | |

| Glaces | |

| Autres produits laitiers | |

| Compléments alimentaires et produits pharmaceutiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Forme | Liquide | |

| Sec/Poudre | ||

| Granulaire/Immobilisé | ||

| Source | Levure | |

| Champignons | ||

| Bactéries | ||

| Application | Transformation laitière | Fromage |

| Yaourt | ||

| Glaces | ||

| Autres produits laitiers | ||

| Compléments alimentaires et produits pharmaceutiques | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché de l'enzyme lactase ?

La taille du marché de l'enzyme lactase est évaluée à 250,56 millions USD en 2025, avec une forte croissance projetée jusqu'en 2030.

Quelle application représente la plus grande part du marché de l'enzyme lactase ?

La transformation laitière domine, détenant 61,45 % des revenus de 2024 et affichant le TCAC le plus rapide, prévu à 8,23 %, jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

La région combine une consommation laitière par habitant en hausse avec une forte prévalence de l'intolérance au lactose, entraînant un TCAC de 7,44 % de 2025 à 2030.

Quel est le niveau de consolidation du marché ?

Un score de concentration de 7 indique que si les entreprises leaders dominent, les acteurs émergents trouvent encore de la place pour concurrencer grâce à la spécialisation de niche et à l'innovation.

Dernière mise à jour de la page le: