Tamaño y participación del mercado de bebidas deportivas de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.05% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas deportivas de Japón por Mordor Intelligence

El tamaño del mercado de bebidas deportivas de Japón fue valorado en USD 1,91 mil millones en 2025 y se estima que crecerá desde USD 1,97 mil millones en 2026 hasta alcanzar USD 2,29 mil millones en 2031, a una CAGR del 3,05% durante el período de pronóstico (2026-2031). El crecimiento está impulsado principalmente por innovaciones en productos premium, beneficios funcionales y la expansión de los canales de venta, más que por mayores volúmenes de consumo. Con una población envejecida, existe una demanda creciente de bebidas electrolíticas bajas en azúcar y enriquecidas con proteínas que favorecen la salud articular y la sarcopenia. Si bien las bebidas isotónicas como Pocari Sweat y Aquarius todavía dominan más de la mitad del valor del mercado, los productos listos para beber a base de proteínas están creciendo rápidamente. El envase se ha convertido en un elemento clave para la imagen de marca, con botellas PET de base vegetal, botellas PET recicladas ultraligeras y botellas de vidrio premium que enfatizan la sostenibilidad y la calidad. Las ventas en línea también están aumentando, ya que los servicios de suscripción y las marcas de venta directa al consumidor evitan el saturado mercado de tiendas de conveniencia y se asocian con aplicaciones de fitness para llegar a los consumidores.

Conclusiones clave del informe

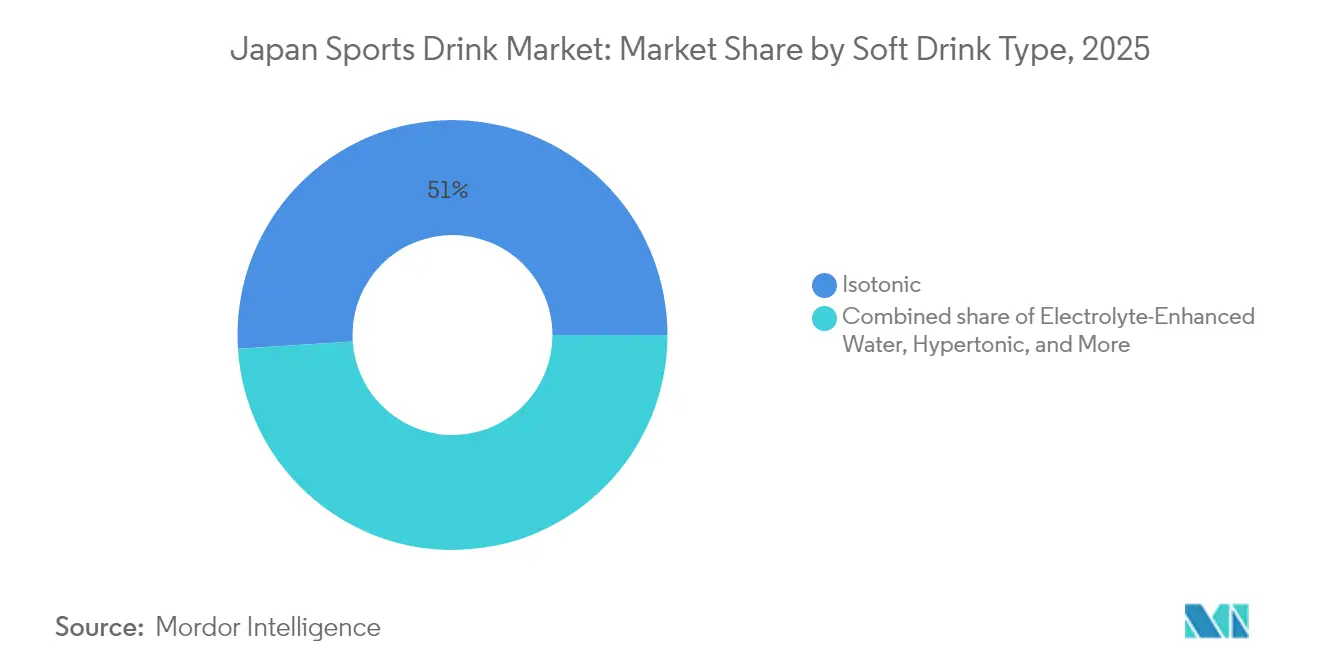

- Por tipo de bebida sin alcohol, las bebidas isotónicas lideraron con el 51,02% de la participación del mercado de bebidas deportivas de Japón en 2025, mientras que las variantes a base de proteínas se proyecta que se expandirán a una CAGR del 4,83% hasta 2031.

- Por tipo de envase, las botellas PET capturaron el 53,74% de la participación del tamaño del mercado de bebidas deportivas de Japón en 2025; las botellas de vidrio exhiben la CAGR más rápida del 5,2% entre 2026 y 2031.

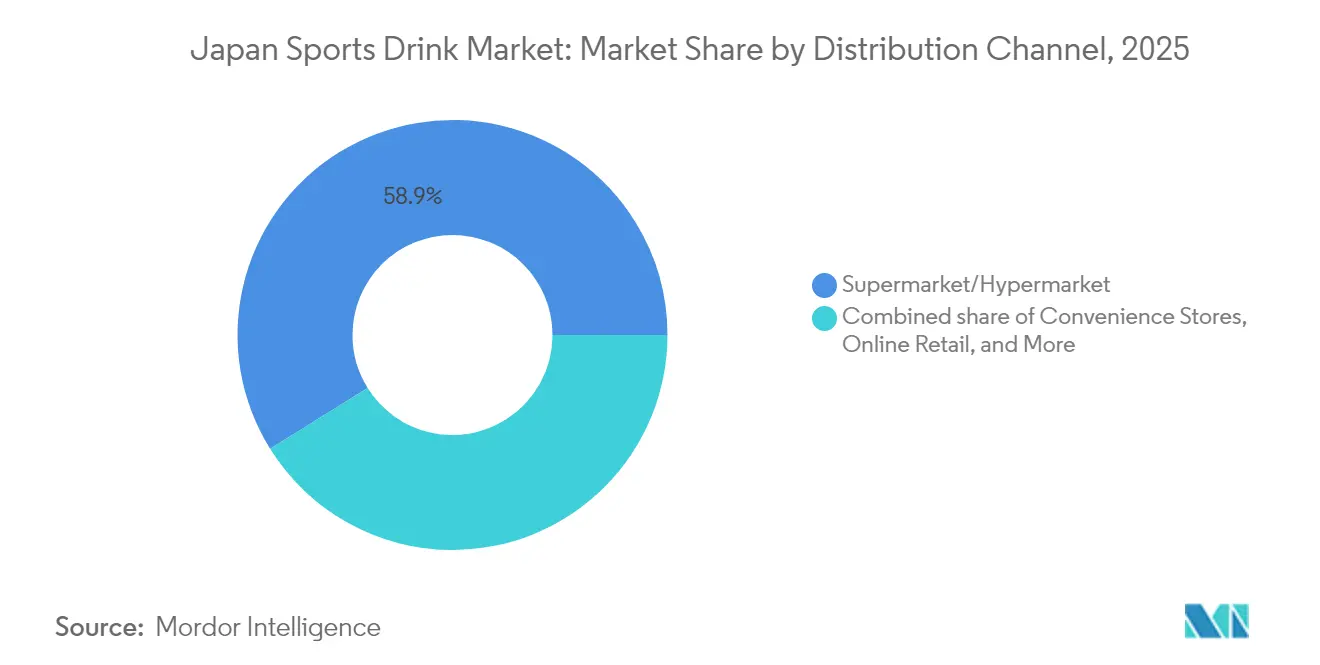

- Por canal de distribución, los supermercados / hipermercados representaron el 58,88% del valor en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 4,31% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas deportivas de Japón

Análisis de impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente conciencia sanitaria entre los consumidores | +0.7% | Nacional, con concentración en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Mayor participación en deportes organizados, maratones y clubes de fitness | +0.6% | Nacional, con ganancias tempranas en prefecturas urbanas que albergan eventos importantes (Tokio, Osaka, Hokkaido) | Corto plazo (≤ 2 años) |

| La cultura más amplia del deporte y los grandes eventos | +0.4% | Nacional, con picos impulsados por eventos en Tokio (Campeonato Mundial de Atletismo, Sordolimpiadas 2025) | Corto plazo (≤ 2 años) |

| Innovación de productos con ingredientes naturales | +0.5% | Nacional, adopción premium en áreas metropolitanas | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de promoción del deporte | +0.3% | Nacional, con programas específicos en prefecturas rurales para contrarrestar las tendencias de envejecimiento | Largo plazo (≥ 4 años) |

| Demanda de etiqueta limpia y beneficios funcionales | +0.4% | Nacional, liderado por consumidores urbanos conscientes de la salud y entusiastas del fitness | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sanitaria entre los consumidores

Japón está pasando de la gestión sanitaria reactiva a la preventiva, lo que está cambiando la forma en que se elaboran y comercializan las bebidas deportivas. El Libro Blanco sobre el Deporte de la Fundación Sasakawa para el Deporte muestra que la participación semanal en ejercicio en Japón aumentó del 23,7% en 1992 al 58,5% en 2022. Las bebidas proteicas SAVAS de Meiji están abordando esta tendencia[1]Fundación Sasakawa para el Deporte, "Libro Blanco sobre el Deporte." ssf.or.jp. En marzo de 2024, lanzaron un sabor a chocolate, seguido de una opción de 30 gramos de proteína en septiembre de 2024. Estos productos listos para beber se promocionan como sustitutos de comidas, especialmente para trabajadores de oficina ocupados y personas mayores que padecen sarcopenia. La tercera edición de Japón Saludable 21 del Ministerio de Salud, Trabajo y Bienestar (2024-2035) respalda este cambio al establecer 51 objetivos específicos relacionados con la nutrición, el ejercicio y la prevención de enfermedades crónicas. Esto proporciona un respaldo regulatorio indirecto para bebidas que combinan hidratación con proteínas o aminoácidos. Reflejando esta tendencia, el Amino Value de Otsuka y el AminoVital de Ajinomoto, ambos enriquecidos con aminoácidos, ganaron más espacio en estantes de farmacias y máquinas expendedoras de clubes de fitness en 2024. Al mismo tiempo, el sistema actualizado de Alimentos con Declaraciones de Propiedades Funcionales de la Agencia de Asuntos del Consumidor crea desafíos para los nuevos actores. Requiere la notificación de riesgos para la salud a partir de septiembre de 2024 y el cumplimiento de las Buenas Prácticas de Fabricación en abril de 2025, pero también valida las declaraciones funcionales para las marcas establecidas.

Mayor participación en deportes organizados, maratones y clubes de fitness

En 2024, las inscripciones a maratones en las principales ciudades de Japón aumentaron un 15% en comparación con el año anterior. Este crecimiento fue impulsado por la próxima celebración en Tokio del Campeonato Mundial de Atletismo y las Sordolimpiadas a finales de 2025, según la Federación Japonesa de Atletismo[2]JAAF, "Federación Japonesa de Atletismo." jaaf.or.jp. El aumento en la participación en maratones ha generado una mayor demanda de bebidas isotónicas e hipotónicas, particularmente en las exposiciones de carreras y tiendas de conveniencia cercanas a los recintos de eventos. El mercado de clubes de fitness está evolucionando, con cadenas premium como Konami Sports Club y Anytime Fitness centradas en clientes urbanos adinerados. Mientras tanto, chocoZAP, una cadena de microgimnasios económicos de RIZAPgroup, se expandió a 1,31 millones de miembros y 1.755 ubicaciones a mediados de 2024, haciendo el fitness más accesible y creando nuevas oportunidades para vender bebidas proteicas de porción individual. En enero de 2025, Mizuno se asoció con Minami Shinshu Beer para lanzar PUHAAH,

una cerveza sin alcohol diseñada para el refresco posterior al ejercicio. Este movimiento destaca cómo las marcas de equipamiento deportivo utilizan su reputación para ingresar al mercado de bebidas. Kirin fortaleció su posición en el sector de ciencias de la salud al adquirir Fancl en agosto de 2024 y obtener una marca de bebidas funcionales de Kao en febrero de 2024. Estos pasos permiten a Kirin introducir bebidas deportivas que contienen LC-Plasma, una cepa de ácido láctico que favorece la inmunidad. LC-Plasma generó 24 mil millones de yenes en ingresos en 2024 y cuenta con aproximadamente 780.000 usuarios habituales.

Innovación de productos con ingredientes naturales

El escepticismo de los consumidores hacia los aditivos sintéticos, junto con la creciente popularidad de las bebidas de base botánica, ha impulsado las formulaciones de etiqueta limpia desde los establecimientos de alimentos saludables de nicho hasta los estantes principales de los konbini. Lanzada en agosto de 2024, Umami Cola aprovecha la fermentación con koji para infundir dulzor natural, reemplazando el azúcar refinado, y añade extractos botánicos. En noviembre de 2024, la línea SAVAS de Meiji obtuvo la certificación Informed Protein, un aval de terceros que garantiza la ausencia de sustancias prohibidas. Este movimiento aborda directamente una preocupación significativa para los atletas competitivos, quienes corren el riesgo de sanciones que podrían poner fin a su carrera por contaminación involuntaria, ampliando así el atractivo del mercado más allá de los simples usuarios recreativos. Suntory acaparó titulares en octubre de 2024 con su debut de botellas PET de bioparaxileno, una tecnología innovadora obtenida de azúcares vegetales en lugar de petróleo. Esta innovación, presentada como la primera aplicación a escala comercial en el mundo, ostenta una reducción del 25% en las emisiones de carbono durante el ciclo de vida en comparación con el PET tradicional. En un movimiento de visión de futuro, el Ministerio de Economía, Comercio e Industria, en marzo de 2025, estableció el mandato de que para 2030 las botellas de bebidas deben comprender al menos un 15% de materiales reciclados o de base biológica. Esta regulación favorece a los primeros adoptantes como Suntory y Otsuka Foods. En particular, Otsuka Foods alcanzó un hito en febrero de 2025, lanzando su línea JAVA TEA con PET 100% reciclado, lo que conllevó una notable reducción del 63% en las emisiones de CO2.

Iniciativas gubernamentales de promoción del deporte

La Agencia de Deportes de Japón introdujo su marco Visión 2025 junto con la organización en Tokio del Campeonato Mundial de Atletismo y las Sordolimpiadas. Este plan proporciona financiamiento para instalaciones deportivas municipales y apoya los programas de bienestar corporativo, aumentando la demanda de productos de hidratación en gimnasios públicos y centros de fitness en el lugar de trabajo. En septiembre de 2024, Otsuka Pharmaceutical fue nombrado patrocinador oficial de bebidas deportivas del Campeonato Mundial de Atletismo Tokio 25. La empresa instaló 500 estaciones de hidratación de marca en el Estadio Olímpico y en los recintos de entrenamiento, generando alrededor de 2 millones de interacciones con los consumidores durante el evento. La iniciativa «Tokio Visión 2025» del Gobierno Metropolitano de Tokio tiene como objetivo elevar el porcentaje de residentes que realizan actividad física semanal del 58,5% en 2022 al 70% para finales de 2025[3]Gobierno Metropolitano de Tokio, "Gobierno Metropolitano de Tokio - Visión 2025." metro.tokyo.lg.jp. Este objetivo ha generado asociaciones entre empresas de bebidas y gobiernos locales para co-branded bebidas deportivas para eventos como maratones comunitarios y festivales deportivos escolares. Durante el ejercicio fiscal 2024, la división de Ciencias de la Salud de Kirin planea utilizar los subsidios gubernamentales de bienestar para promover sus bebidas enriquecidas con LC-Plasma como productos de salud preventiva. Estas bebidas son elegibles para el reembolso corporativo bajo el sistema de Chequeo de Salud Específico de Japón.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto contenido de azúcar | -0.3% | Nacional, con mayor escrutinio en áreas urbanas siguiendo las directrices del Ministerio de Salud, Trabajo y Bienestar | Corto plazo (≤ 2 años) |

| Restricciones regulatorias sobre ingredientes | -0.2% | Nacional, con aplicación más estricta en las declaraciones funcionales bajo el sistema revisado de Alimentos con Declaraciones de Propiedades Funcionales | Mediano plazo (2-4 años) |

| Competencia de las bebidas tradicionales | -0.4% | Nacional, más fuerte en prefecturas rurales con consumo de té arraigado | Largo plazo (≥ 4 años) |

| Desafíos en la cadena de suministro y distribución | -0.2% | Nacional, agudo en prefecturas remotas con infraestructura limitada de cadena de frío | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de azúcar

En abril de 2025, Coca-Cola realizó su primer cambio importante en Aquarius en 20 años. La reformulación redujo las calorías de 95 a 90 por botella y aumentó el potasio de 8 a 9 mg por 100 ml. Este cambio fue una respuesta a las preocupaciones de los consumidores sobre las bebidas deportivas azucaradas, que típicamente contienen 19 gramos de azúcar por 500 ml, equivalente a casi cinco cucharaditas. El Ministerio de Salud, Trabajo y Bienestar de Japón, a través de su iniciativa Japón Saludable, ha establecido un objetivo nacional para reducir la ingesta diaria de azúcar. Si bien no existen límites específicos para las bebidas, este objetivo ha impulsado el lanzamiento de más opciones sin azúcar en el mercado. Por ejemplo, la serie Hyoketsu sin azúcar de Kirin creció aproximadamente un 30% interanual en 2023, lo que demuestra que los consumidores están dispuestos a elegir opciones más saludables cuando los productos destacan ingredientes funcionales como electrolitos y aminoácidos. En noviembre de 2024, Monster Energy aumentó su precio de 205 yenes a 230 yenes, un aumento del 5%. Esto se debió a los mayores costos de los edulcorantes alternativos como el acesulfamo K y la estevia, que son entre 2 y 3 veces más caros que el jarabe de maíz de alta fructosa, pero son necesarios para cumplir con los estándares de etiqueta limpia. Además, en agosto de 2024, la Agencia de Asuntos del Consumidor actualizó el sistema de Alimentos con Declaraciones de Propiedades Funcionales. Las nuevas normas exigen que las empresas informen sobre cualquier riesgo para la salud en un plazo de 15 días desde su descubrimiento, aumentando el riesgo para las marcas que exageran los beneficios de hidratación o subestiman el contenido de azúcar.

Competencia de las bebidas tradicionales

En 2024, el té verde lideró las compras de bebidas frías en las tiendas de conveniencia, representando casi el doble de la participación combinada del 14% de las bebidas carbonatadas y deportivas, según la Asociación Japonesa de Bebidas Sin Alcohol. Esto refleja la fuerte preferencia cultural de Japón por el té como opción habitual de hidratación. Marcas como Suntory e Ito En han aprovechado esta tendencia promoviendo sus líneas de té sin azúcar como opciones sin calorías. Estos tés se benefician de sus propiedades antioxidantes sin necesidad de hacer declaraciones funcionales, las cuales están sujetas a regulaciones más estrictas bajo el sistema revisado de Alimentos con Declaraciones de Propiedades Funcionales de Japón. Además, el té tradicional puede consumirse a temperatura ambiente, eliminando la necesidad de almacenamiento en frío. Esto reduce los costos y permite que los precios minoristas sean entre un 10 y un 15% más bajos que los de las bebidas deportivas refrigeradas, lo cual es importante para los consumidores rurales sensibles al precio. En octubre de 2024, un estudio de Asahi Soft Drinks encontró que el agua carbonatada fría puede elevar temporalmente la presión arterial y mejorar el estado de ánimo después del ejercicio. Esto posiciona el agua con gas como una opción de hidratación sin calorías, diversificando aún más el mercado de bebidas deportivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bebida sin alcohol: el auge de las proteínas desafía el dominio isotónico

En 2025, las bebidas isotónicas acapararon el 51,02% del mercado de bebidas deportivas de Japón, un dominio arraigado en el Pocari Sweat de Otsuka y el Aquarius de Coca-Cola. Estas marcas establecieron referencias de osmolalidad —alineándose con el plasma sanguíneo a aproximadamente 280-300 mOsm/kg— para mejorar la absorción durante el ejercicio moderado. En abril de 2025, el Aquarius de Coca-Cola fue objeto de una reformulación que redujo las calorías de 95 a 90 por botella, aumentó el contenido de potasio de 8 a 9 mg por 100 ml y añadió más edulcorante acesulfamo K para un sabor más refinado. Este movimiento subraya la estrategia de Coca-Cola de salvaguardar su participación de mercado frente a los emergentes competidores sin azúcar, al tiempo que retiene a sus fieles seguidores del dulzor isotónico. Otsuka, reforzando su dominio isotónico, anunció en septiembre de 2024 su patrocinio del Campeonato Mundial de Atletismo Tokio 25, con la instalación de 500 estaciones de hidratación con marca Pocari Sweat. Sin embargo, aunque el valor del segmento isotónico ha aumentado considerablemente, en gran parte gracias a la premiumización con aditivos funcionales como aminoácidos y vitaminas, su crecimiento en volumen se ha estancado, lo que señala una fase de maduración.

Las bebidas deportivas a base de proteínas están en camino de crecer a una CAGR del 4,83% hasta 2031, superando a todas las demás categorías de bebidas sin alcohol. Este auge está impulsado en gran medida por las marcas SAVAS de Meiji y Weider de Morinaga, ambas de las cuales obtuvieron la certificación Informed Protein en noviembre de 2024, un aval de terceros crucial para los atletas de élite. En septiembre de 2024, Meiji introdujo una variante de SAVAS con 30 gramos de proteína, orientada a la prevención de la sarcopenia en la demografía envejecida de Japón. Cabe destacar que el 29% de la población de Japón tenía 65 años o más en 2023, con proyecciones que indican un aumento al 33,9% para 2038. Este posicionamiento estratégico enmarca la bebida más como un sustituto de comida que como una simple ayuda para la recuperación post-ejercicio. Las bebidas hipotónicas, con niveles de osmolalidad por debajo de 280 mOsm/kg, atienden a los corredores de resistencia que desean un vaciado gástrico rápido. Sin embargo, su presencia en el mercado sigue siendo limitada debido a la insuficiente inversión en marca. Por otro lado, las bebidas hipertónicas, que superan el umbral de 300 mOsm/kg, están reservadas principalmente para la recuperación post-entrenamiento. No obstante, se enfrentan a desafíos derivados de la creciente preferencia de los consumidores por las alternativas más bajas en calorías.

Por tipo de envase: la premiumización del vidrio supera la ubicuidad del PET

En 2025, las botellas PET representaron el 53,74% del mercado de bebidas deportivas de Japón. Este dominio está respaldado por la extensa red de aproximadamente 2,64 millones de máquinas expendedoras de bebidas de Japón, aproximadamente una por cada 30 personas. Las botellas PET son preferidas por su diseño ligero y resistencia a la rotura. En octubre de 2024, Toyo Seikan presentó una botella de Coca-Cola de 500 ml fabricada íntegramente con PET reciclado, con un peso de tan solo 21 gramos, la más ligera de Japón. Esta innovación pone de relieve cómo las empresas están apostando por la sostenibilidad para atraer a los consumidores urbanos comprometidos con el medioambiente. Del mismo modo, en noviembre de 2024, Suntory lanzó 45 millones de botellas PET de bioparaxileno, las primeras botellas fabricadas a escala comercial a partir de azúcares vegetales en lugar de petróleo. Estas botellas reducen las emisiones de carbono durante el ciclo de vida en un 25% y posicionan a Suntory por delante de la regulación propuesta por el Ministerio de Economía, Comercio e Industria en marzo de 2025, que exige al menos un 15% de materiales reciclados o de base biológica en las botellas de bebidas para 2030.

Se espera que las botellas de vidrio crezcan a una CAGR del 5,2% hasta 2031, la más rápida entre todos los tipos de envase. Las bebidas deportivas premium utilizan cada vez más el vidrio para transmitir pureza y justificar una prima de precio del 20-30% sobre las botellas PET. La marca Ice de Kirin, que usa envase de vidrio para promover la reducción de residuos de frutas, tiene como objetivo reducir 150 toneladas de residuos anuales para 2027. Esto muestra cómo las declaraciones de sostenibilidad vinculadas al envase pueden ayudar a diferenciar los productos de hidratación en un mercado competitivo. Las latas de metal, comúnmente utilizadas para bebidas energéticas por marcas como Red Bull y Monster, tienen un uso limitado en el mercado de bebidas deportivas. Los consumidores suelen asociar las latas de aluminio con las bebidas carbonatadas más que con las bebidas isotónicas. Los envases asépticos, como los cartones Tetra Pak, siguen siendo una opción de nicho para las bebidas deportivas porque los consumidores todavía ven los cartones como adecuados para zumos o leche, no para bebidas funcionales.

Por canal de distribución: el comercio en línea crece mientras los konbini se saturan

En 2025, los supermercados e hipermercados concentraron el 58,88% de la participación del mercado de bebidas deportivas de Japón. Estos minoristas se beneficiaron de los descuentos por compra a granel y de las exhibiciones destacadas en los extremos de los pasillos, especialmente durante el verano, cuando las necesidades de hidratación aumentaron. Las principales cadenas como Aeon e Ito-Yokado ofrecieron tamaños de envase exclusivos, como paquetes múltiples de 12 botellas, que no estaban disponibles en las tiendas de conveniencia. Este enfoque atrajo a hogares y equipos deportivos que se preparan para la temporada. En junio de 2024, Seven-Eleven lanzó una versión de marca propia de Aquarius, con un precio entre un 10 y un 15% inferior al del producto con marca de Coca-Cola. Este movimiento puso de relieve la creciente presencia de los minoristas en el mercado de bebidas deportivas y ejerció presión sobre los márgenes de los fabricantes, quienes dependen en gran medida de las ventas en supermercados.

El comercio minorista en línea crece a una CAGR del 4,31% hasta 2031, convirtiéndose en el canal de distribución de más rápido crecimiento. Este crecimiento está impulsado por servicios de suscripción que entregan bebidas proteicas y polvos de electrolitos directamente a los consumidores, evitando la necesidad de cargar botellas pesadas desde las tiendas. El ZAO SODA de LIFEDRINK COMPANY, que ocupó el primer lugar en la categoría de bebidas de Rakuten durante tres años consecutivos hasta 2024, muestra cómo las marcas de venta directa al consumidor pueden ganar participación de mercado. Estas marcas ofrecen opciones personalizadas, como variantes sin cafeína o con electrolitos adicionales, que no son rentables para los grandes minoristas mantener en existencias. Las tiendas de conveniencia, con aproximadamente 58.000 ubicaciones en todo el país y que contribuyen con el 18% de las ventas de alimentos y bebidas, siguen siendo importantes para las compras impulsivas. Sin embargo, la frecuencia de visitas se ha estabilizado, con el 40% de los consumidores visitando 2-3 veces por semana y el 27% visitando 4-5 veces por semana, dejando poco margen para un mayor crecimiento en esta categoría.

Análisis geográfico

En Japón, los centros urbanos como Tokio, Osaka y Nagoya dominan el consumo de bebidas proteicas premium y variantes isotónicas funcionales. En contraste, las prefecturas rurales prefieren las botellas PET de precio accesible, típicamente vendidas a través de cooperativas agrícolas y supermercados regionales. La iniciativa Visión 2025 del Gobierno Metropolitano de Tokio tiene como objetivo aumentar la actividad física semanal entre los residentes del 58,5% en 2022 al 70% para 2025. Este impulso ha llevado a colaboraciones entre empresas de bebidas y gobiernos locales, con co-branded de bebidas deportivas para maratones comunitarios y festivales deportivos escolares. La estrategia de Otsuka es evidente con su apertura en abril de 2025 de una planta de producción en Vietnam, orientada principalmente a las exportaciones al Sudeste Asiático. Sin embargo, el movimiento también busca reducir el riesgo en las cadenas de suministro para el mercado japonés interno, diversificando la fabricación más allá de su sede en Tokushima.

Los patrones de consumo en Japón muestran contrastes marcados. En Hokkaido, el clima más frío impulsa una demanda durante todo el año de bebidas calientes en máquinas expendedoras. Esto limita las ventas de bebidas deportivas a los meses de verano y a los recintos de fitness cubiertos. Por el contrario, el clima subtropical de Okinawa garantiza ventas de bebidas isotónicas durante todo el año. Cabe destacar que las tiendas de conveniencia cercanas a playas y senderos de senderismo en Okinawa reportan ingresos por bebidas deportivas entre un 30 y un 40% por encima de la media nacional. La iniciativa «Deporte en la Vida» de la Agencia de Deportes de Japón, con el objetivo de alcanzar una participación semanal en ejercicio del 65% para 2030, asigna fondos a las prefecturas rurales. Esto busca combatir las tendencias de envejecimiento y despoblación, presentando a las marcas una oportunidad para comercializar las bebidas deportivas como herramientas de salud preventiva, con la posibilidad de calificar para subsidios de bienestar municipal. La adquisición estratégica de Fancl por parte de Kirin en agosto de 2024, junto con su red de máquinas expendedoras con inventario optimizado mediante inteligencia artificial (el sistema Vendy), posiciona a la empresa para atender las preferencias regionales. Esto incluye la promoción de variantes con mayor contenido proteico en las zonas rurales envejecidas y opciones sin azúcar en los centros urbanos que priorizan la salud.

Si bien la tercera edición de Japón Saludable 21 del Ministerio de Salud, Trabajo y Bienestar (2024-2035) establece un estándar nacional para los objetivos de nutrición y ejercicio, los gobiernos prefecturales tienen autonomía para implementar estas directrices. Esto ha resultado en una aplicación inconsistente del etiquetado frontal del envase y las divulgaciones de contenido de azúcar entre regiones. La Agencia de Asuntos del Consumidor, en agosto de 2024, actualizó el sistema de Alimentos con Declaraciones de Propiedades Funcionales. A partir de septiembre de 2024, la notificación de riesgos para la salud se vuelve obligatoria, seguida del cumplimiento de las Buenas Prácticas de Fabricación en abril de 2025. Si bien estas regulaciones son de alcance nacional, representan un desafío significativo para las marcas regionales más pequeñas que carecen de la infraestructura de cumplimiento de los gigantes de la industria como Otsuka y Suntory. Destacando la sinergia entre los grandes eventos y las iniciativas regionales, Coca-Cola Japón y Suntory lideran una iniciativa de reciclaje de botella a botella en la EXPO 2025 Osaka. Esta iniciativa, programada para llevarse a cabo de abril a octubre de 2025, muestra cómo los esfuerzos de sostenibilidad localizados pueden ganar proyección nacional.

Panorama competitivo

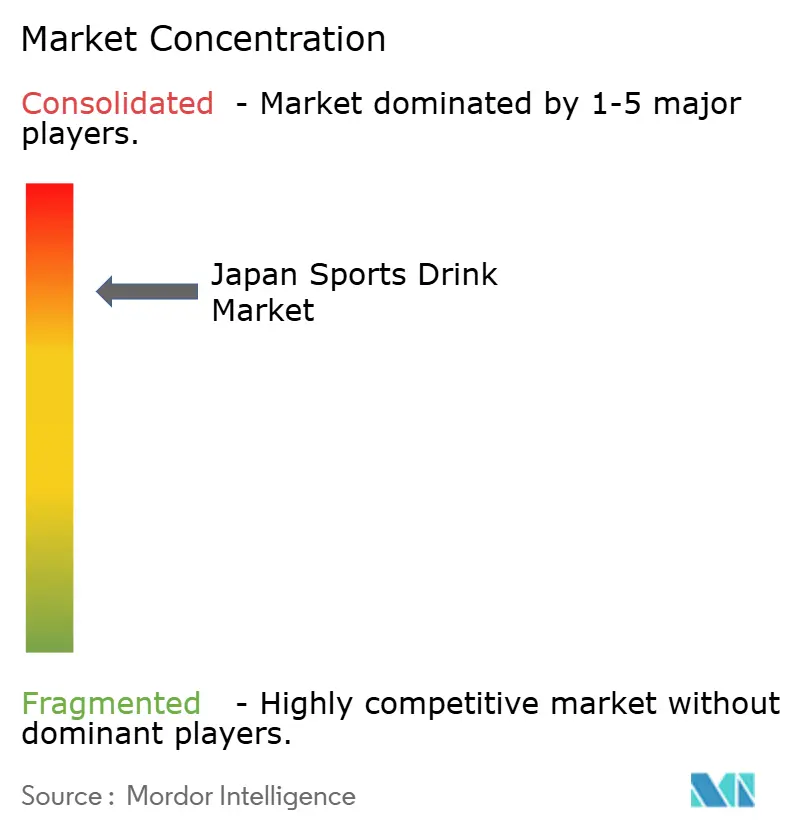

El mercado de bebidas deportivas de Japón está moderadamente concentrado, con unos pocos fabricantes de bebidas bien establecidos que lideran la categoría. Estas empresas se apoyan en el sólido reconocimiento de sus marcas, la distribución a escala nacional y la continua innovación de productos para mantener su posición. Se centran en crear bebidas con electrolitos equilibrados, bajas en azúcar y funcionales, diseñadas tanto para la hidratación diaria como para el rendimiento deportivo. Sus asociaciones con cadenas minoristas, asociaciones deportivas y redes de máquinas expendedoras mejoran su visibilidad y accesibilidad, reforzando su influencia en el mercado.

Para mantenerse competitivos, los actores clave del mercado se centran en estrategias como la expansión de sus operaciones, el lanzamiento de nuevos productos y la introducción de innovaciones. Están desarrollando productos únicos mediante el uso de ingredientes y aditivos de origen natural. Las principales empresas del mercado de bebidas deportivas de Japón incluyen Otsuka Pharmaceutical Co., Ltd., The Coca-Cola Company, Suntory Holdings Limited, The Asahi Group Holdings, Ltd. y Otemon Co., Ltd.

En términos de tecnología, Kirin ha implementado el sistema de inteligencia artificial Vendy en 180.000 máquinas expendedoras. Este sistema predice la demanda en función de factores como el clima, el tráfico peatonal y los eventos locales, reduciendo las escaseces de existencias entre un 15 y un 20%. Suntory, en octubre de 2024, introdujo botellas PET de bioparaxileno fabricadas a partir de azúcares vegetales mediante un proceso de fermentación propio. Esta innovación es la primera de su tipo a escala comercial y posiciona a la empresa por delante del requisito del Ministerio de Economía, Comercio e Industria de marzo de 2025 para que las botellas de bebidas contengan al menos un 15% de materiales reciclados o de base biológica para 2030.

Líderes de la industria de bebidas deportivas de Japón

Otsuka Pharmaceutical Co., Ltd.

The Coca-Cola Company

Suntory Holdings Limited

The Asahi Group Holdings, Ltd.

Otemon Co., Ltd (Taisho)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Kaneka Corporation ha lanzado un nuevo producto llamado «MITASU Plain», una bebida proteica desarrollada en colaboración con LAVA, un grupo de estudios de yoga caliente operado por LAVA International, Inc. La marca se promociona como un producto natural, elaborado con ingredientes sencillos como soja, azúcar de remolacha e inulina.

- Septiembre de 2024: Otsuka Pharmaceutical Factory, Inc. ha ampliado su serie de Solución de Rehidratación Oral OS-1®, con el lanzamiento de OS-1 Jalea Sabor Manzana 200 g. Según la marca, OS-1 Jalea Sabor Manzana es un producto con las mismas concentraciones de ingredientes involucrados en el efecto de reposición de agua y electrolitos que la solución de rehidratación oral OS-1.

- Abril de 2023: Kirin ha lanzado su primera bebida de nutrición deportiva con Declaración de Propiedades Funcionales (FFC), que ofrece beneficios para la salud inmunitaria para satisfacer las demandas de los consumidores activos que buscan productos multifuncionales.

Alcance del informe del mercado de bebidas deportivas de Japón

El mercado de bebidas deportivas de Japón está segmentado por envase y canal de distribución. En función del envase, el mercado está segmentado en botellas PET, latas y otros. En función del canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales.

| Agua enriquecida con electrolitos |

| Hipertónica |

| Hipotónica |

| Isotónica |

| Bebidas deportivas a base de proteínas |

| Envases asépticos |

| Botellas de vidrio |

| Lata de metal |

| Botellas PET |

| Otros |

| Tiendas de conveniencia |

| Comercio minorista en línea |

| Tiendas especializadas |

| Supermercado/Hipermercado |

| Otros |

| Tipo de bebida sin alcohol | Agua enriquecida con electrolitos |

| Hipertónica | |

| Hipotónica | |

| Isotónica | |

| Bebidas deportivas a base de proteínas | |

| Tipo de envase | Envases asépticos |

| Botellas de vidrio | |

| Lata de metal | |

| Botellas PET | |

| Otros | |

| Canal de distribución | Tiendas de conveniencia |

| Comercio minorista en línea | |

| Tiendas especializadas | |

| Supermercado/Hipermercado | |

| Otros |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de bebidas deportivas de Japón en 2026?

El mercado se sitúa en USD 1,97 mil millones en 2026 y se prevé que alcance USD 2,29 mil millones para 2031.

¿Qué tipo de bebida crece más rápido en el segmento deportivo de Japón?

Los productos listos para beber a base de proteínas se están expandiendo a una CAGR del 4,83%, superando a los productos isotónicos tradicionales.

¿Qué canal muestra el mayor crecimiento en las ventas de bebidas deportivas?

El comercio minorista en línea lidera con una CAGR del 4,31% gracias a las suscripciones que evitan la saturación de los konbini.

¿Cómo están influyendo los reguladores japoneses en las formulaciones de bebidas deportivas?

Los objetivos de reducción de azúcar de Japón Saludable 21 y las normas más estrictas de Alimentos con Declaraciones de Propiedades Funcionales impulsan a las marcas hacia menores contenidos de azúcar e ingredientes funcionales completamente documentados.

Última actualización de la página el: