Tamaño y Participación del Mercado de Bebidas Energéticas en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 3.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas en Japón por Mordor Intelligence

El tamaño del mercado de bebidas energéticas en Japón se estima en USD 3,58 mil millones en 2026 y se espera que alcance USD 4,67 mil millones en 2031, a una CAGR del 5,44% durante el período de pronóstico (2026-2031). Esta trayectoria refleja un mercado que equilibra los hábitos de consumo arraigados en torno a los tónicos energéticos tradicionales enriquecidos con vitaminas con una demanda creciente de formulaciones naturales, envases premium y componentes funcionales orientados a la recuperación muscular y el rendimiento cognitivo. La envejecida fuerza laboral de Japón y el creciente auge de los deportes electrónicos crean patrones de consumo divergentes. Los grupos de mayor edad prefieren marcas de herencia farmacéutica dispensadas a través de 3,97 millones de máquinas expendedoras, mientras que los jugadores más jóvenes se inclinan por importaciones carbonatadas y variantes bajas en azúcar vendidas en tiendas de conveniencia que concentran la mayoría de las ventas de alimentos y bebidas[1]Fuente: Ministerio de Economía, Comercio e Industria, "Informe Mensual sobre la Encuesta Actual de Comercio", meti.go.jp. La interacción entre el rigor regulatorio del Ministerio de Salud, Trabajo y Bienestar y las estrategias de localización de marca determina qué actores capturan participación en un mercado donde la densidad de distribución, y no solo el valor de marca, impulsa la rentabilidad.

Conclusiones Clave del Informe

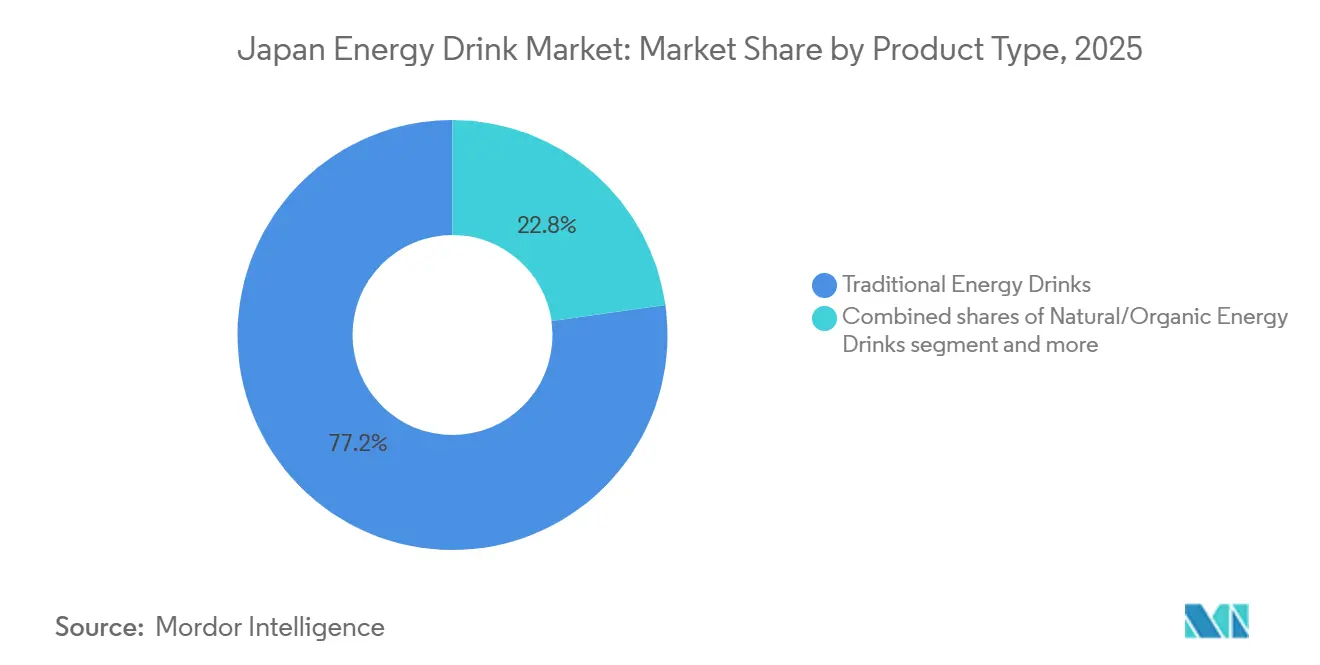

- Por tipo de producto, las bebidas energéticas tradicionales controlaron el 77,23% de la participación del mercado de bebidas energéticas en Japón en 2025; las bebidas energéticas naturales/orgánicas están en camino de expandirse a una CAGR del 5,56% hasta 2031.

- Por envase, las botellas PET representaron el 40,22% del tamaño del mercado de bebidas energéticas en Japón en 2025, mientras que las latas de metal están creciendo a una CAGR del 5,72% respaldadas por una tasa de reciclaje de aluminio del 96,6%.

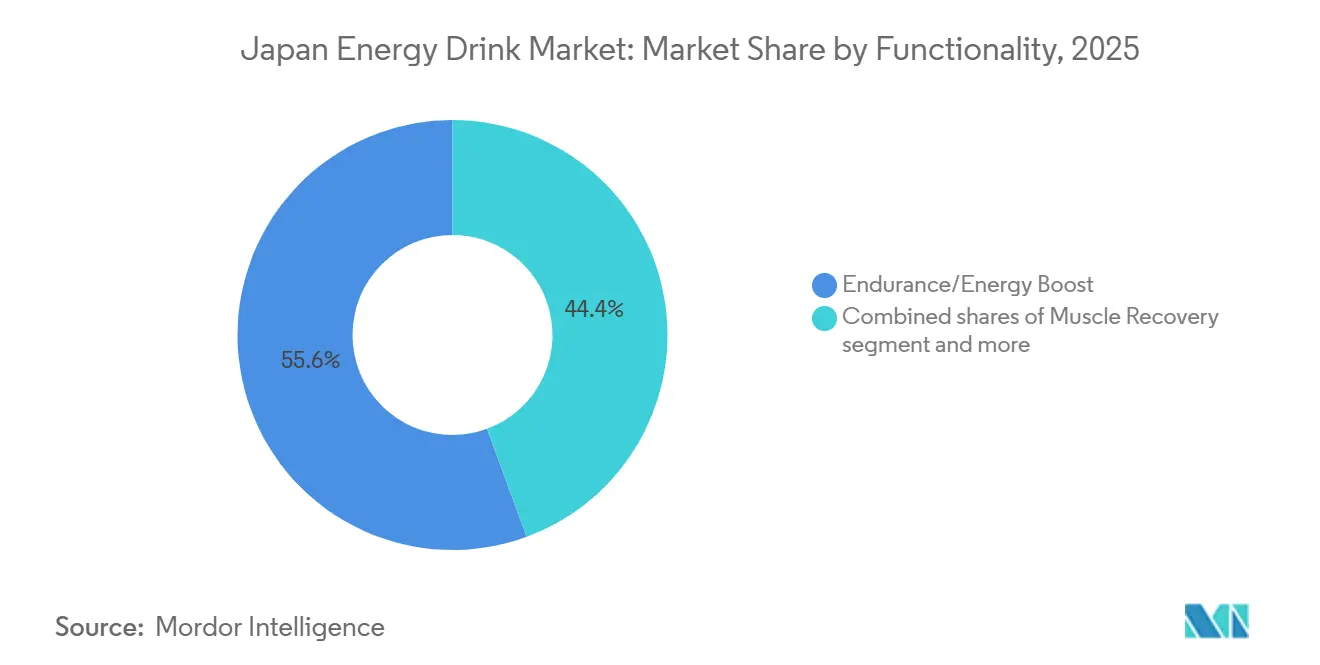

- Por funcionalidad, resistencia/impulso energético tuvo una participación de ingresos del 55,62% del tamaño del mercado de bebidas energéticas en Japón en 2025; la recuperación muscular registra la CAGR más rápida del 6,27% hasta 2031.

- Por canal de distribución, el minorista capturó el 52,23% del tamaño del mercado de bebidas energéticas en Japón en 2025, mientras que HoReCa está creciendo a una CAGR del 6,08% a medida que el turismo y la restauración presencial se recuperan.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Influencia del estilo de vida de salud y bienestar en crecimiento | +0.8% | Nacional, concentrado en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Expansión de la innovación de productos y la diversificación de sabores | +0.9% | Nacional, con adopción temprana en centros urbanos y cadenas de tiendas de conveniencia | Corto plazo (≤ 2 años) |

| Auge creciente de la cultura de los deportes electrónicos y los videojuegos | +0.7% | Nacional, más fuerte en el segmento demográfico de 13 a 24 años en las principales ciudades | Mediano plazo (2-4 años) |

| Bebidas funcionales con beneficios adicionales para la salud | +0.8% | Nacional, alineado con la vía regulatoria de Alimentos con Declaraciones de Propiedades Saludables | Largo plazo (≥ 4 años) |

| Tendencias de bienestar que fomentan formulaciones bajas en azúcar | +0.7% | Nacional, impulsado por consumidores urbanos conscientes de su salud | Mediano plazo (2-4 años) |

| Conveniencia de las bebidas energéticas listas para consumir | +0.6% | Nacional, aprovechando la densidad de máquinas expendedoras y tiendas de conveniencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge creciente de la cultura de los deportes electrónicos y los videojuegos

La cultura del videojuego en Japón está impulsando la adopción de bebidas energéticas entre los segmentos demográficos más jóvenes, en particular el grupo de edad de 13 a 24 años que constituye el núcleo de la audiencia de deportes electrónicos. El patrocinio global de Red Bull a equipos y torneos de deportes electrónicos se traduce en activaciones localizadas en Japón, donde los cibercafés y los centros LAN sirven como centros de consumo de bebidas energéticas carbonatadas. Monster está expandiendo el marketing deportivo en Japón a través del patrocinio del béisbol para captar nuevos consumidores y aumentar la visibilidad en los canales de consumo en establecimiento gestionados por Asahi. La convergencia de las maratones de videojuegos y el consumo de bebidas energéticas crea una ocasión de uso distinta del tradicional alivio de la fatiga laboral, lo que permite a las marcas segmentar los mensajes y el desarrollo de SKU en torno a la alerta sostenida y la mejora del tiempo de reacción.

Expansión de la innovación de productos y la diversificación de sabores

La localización de sabores y la incorporación de ingredientes funcionales están redefiniendo las carteras de productos a medida que las marcas compiten por el espacio en los estantes de las 58.000 tiendas de conveniencia de Japón. Kaneka lanzó bebidas de yogur con Q10 en marzo de 2024 bajo la vía de Alimentos con Declaraciones de Propiedades Saludables, dirigidas al cuidado cerebral y la reducción del estrés, un posicionamiento que se superpone con los mensajes de mejora cognitiva de las bebidas energéticas. Kirin relanzó en marzo de 2024 bebidas para el cuidado inmunológico enriquecidas con LC-Plasma, logrando un crecimiento interanual y apuntando a más de 10 millones de cajas en 2023, lo que demuestra el apetito del consumidor por declaraciones funcionales más allá de la cafeína. Los participantes artesanales como Penta CRAFT ENERGY SYRUP se diferencian a través de formulaciones sin cafeína que utilizan hierbas medicinales, galanga, lúpulo y canela, posicionándose como "bebidas energéticas de próxima generación" que atraen a consumidores orientados al bienestar y cautelosos ante la dependencia de estimulantes. Dekavita C de Suntory compite con Real Gold de Coca-Cola Japón, Dodekamin de Asahi y aproximadamente 25 otras bebidas vitamínicas, lo que obliga a una reformulación continua para mantener la relevancia.

Bebidas funcionales con beneficios adicionales para la salud

La vía regulatoria de Alimentos con Declaraciones de Propiedades Saludables, administrada por la Agencia de Asuntos del Consumidor de Japón, permite a los fabricantes realizar declaraciones de salud específicas sin aprobación previa, acelerando el tiempo de comercialización para las bebidas energéticas funcionales. El mercado de alimentos funcionales de Japón alcanzó miles de millones en el ejercicio fiscal 2020, con el segmento de Alimentos con Declaraciones de Propiedades Saludables creciendo a una tasa interanual, lo que señala la aceptación regulatoria del posicionamiento de salud autovalidado. Las declaraciones energéticas son el beneficio funcional más popular, seguido por la salud intestinal (35% de interés del consumidor), la gestión del sueño y el estrés, lo que crea oportunidades para que las bebidas energéticas incorporen aminoácidos, adaptógenos y vitaminas sobre bases de cafeína. BODYMAINTÉ y Amino-Value de Otsuka ejemplifican esta convergencia, combinando aminoácidos de cadena ramificada con electrolitos para orientarse a la recuperación del ejercicio, un posicionamiento que une la nutrición deportiva y las categorías energéticas. La flexibilidad del marco regulatorio permite una iteración rápida, pero el alto contenido de cafeína activa advertencias obligatorias ("no recomendado para niños ni mujeres embarazadas o en período de lactancia"), lo que puede disuadir a los consumidores orientados a la salud y limitar el margen promocional en entornos minoristas orientados a la familia.

Tendencias de bienestar que fomentan formulaciones bajas en azúcar

Las bebidas energéticas sin azúcar y bajas en calorías están ganando terreno a medida que las regulaciones de etiquetado de Japón definen "sin azúcar" como ≤0,5 gramos por 100 mililitros y "bajo en calorías" como ≤20 kilocalorías por 100 mililitros, estableciendo umbrales claros que permiten un posicionamiento de salud creíble. El eritritol, clasificado como de cero calorías en Japón, es ampliamente adoptado por los fabricantes de bebidas energéticas, con Mitsubishi Chemical promoviendo su uso en bebidas funcionales. La sucralosa y el acesulfamo K también son prevalentes, lo que permite a las marcas mantener perfiles de dulzura al tiempo que cumplen con las definiciones regulatorias. La cartera de Suntory es mayoritariamente sin azúcar en Japón, lo que refleja la estrategia corporativa de alinearse con las tendencias de bienestar y diferenciarse de las bebidas vitamínicas heredadas que contienen 15-20 gramos de azúcar por botella de 120 mililitros. El envejecimiento de la población de Japón (el 30% tendrá 65 años o más en 2030) amplifica la demanda de opciones bajas en azúcar a medida que aumenta la prevalencia de la diabetes y el consumo consciente de la salud se convierte en un imperativo demográfico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de categorías alternativas de bebidas funcionales | -0.5% | Nacional, especialmente en tiendas de conveniencia y máquinas expendedoras | Corto plazo (≤ 2 años) |

| Preocupaciones de salud por el alto contenido de cafeína | -0.4% | Nacional, con mayor escrutinio del Ministerio de Salud, Trabajo y Bienestar y grupos de defensa del consumidor | Mediano plazo (2-4 años) |

| Contenido de azúcar que disuade a los consumidores orientados a la salud | -0.3% | Nacional, concentrado entre los segmentos demográficos de mayor edad y los consumidores urbanos conscientes del bienestar | Mediano plazo (2-4 años) |

| Políticas estrictas de etiquetado y restricción de edad | -0.3% | Nacional, aplicadas por el Ministerio de Salud, Trabajo y Bienestar y la Agencia de Asuntos del Consumidor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de cafeína

El escrutinio del contenido de cafeína se está intensificando a medida que el Ministerio de Salud, Trabajo y Bienestar de Japón exige advertencias en los productos con alto contenido de cafeína, requiriendo que las etiquetas indiquen "no recomendado para niños ni mujeres embarazadas o en período de lactancia". Aunque Japón carece de límites específicos de cafeína por porción, el requisito de advertencia señala cautela regulatoria y puede disuadir a los consumidores conscientes de su salud o a los padres que compran para adolescentes. Los precedentes internacionales, como las propuestas de restringir la venta de bebidas energéticas a menores en diversas jurisdicciones, crean el riesgo de que Japón adopte requisitos de verificación de edad en el comercio minorista, lo que comprimiría el mercado potencial y aumentaría los costos de cumplimiento. Oronamin C de Otsuka contiene cafeína, pero se posiciona como una bebida vitamínica en lugar de una bebida energética, evitando parte del escrutinio gracias a su herencia y credibilidad farmacéutica. El entorno regulatorio crea un mercado de dos niveles: las marcas farmacéuticas con décadas de historial de seguridad enfrentan menos resistencia, mientras que las bebidas energéticas carbonatadas importadas con 150-200 miligramos de cafeína por lata atraen la atención de los grupos de defensa del consumidor y posibles restricciones futuras.

Políticas estrictas de etiquetado y restricción de edad

El marco de etiquetado de alimentos de Japón, regido por el Ministerio de Salud, Trabajo y Bienestar y la Agencia de Asuntos del Consumidor, exige la divulgación integral de energía, proteínas, grasas, carbohidratos y contenido de sodio, con umbrales específicos para declaraciones de nutrientes como "alto en vitamina C" (≥12 miligramos por 100 mililitros) [2]Fuente: Ministerio de Salud, Trabajo y Bienestar, "Sistema de Etiquetado de Nutrientes", mhlw.go.jp. Todos los aditivos deben ser designados y aprobados, y las declaraciones terapéuticas están prohibidas a menos que los productos califiquen bajo las vías de Alimentos con Declaraciones de Propiedades Saludables o Alimentos para Usos de Salud Específicos. Los requisitos de importación obligan a notificar a las estaciones de cuarentena del Ministerio de Salud, Trabajo y Bienestar, lo que crea barreras para las marcas internacionales más pequeñas que carecen de experiencia regulatoria. Aunque las restricciones de edad explícitas en la venta de bebidas energéticas aún no están vigentes, el requisito de etiqueta de advertencia para productos con alto contenido de cafeína y el impulso global hacia la limitación de ventas por edad crean incertidumbre de cumplimiento que podría disuadir la inversión en marketing dirigido a jóvenes o en el desarrollo de SKU. La carga regulatoria favorece a los actores establecidos con infraestructura de cumplimiento y relaciones con distribuidores consolidadas, haciendo que la entrada al mercado sea costosa en capital y prolongada en tiempo para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Tradicional Enfrenta la Disrupción de lo Natural

Las bebidas energéticas tradicionales controlaron el 77,23% de la participación de mercado en 2025, reflejando décadas de lealtad del consumidor hacia marcas de herencia farmacéutica como Oronamin C de Otsuka (lanzado en 1965 en botellas de vidrio de 120 mililitros enriquecidas con vitaminas B2, B6, C y cafeína) y Lipovitan de Taisho. Estas bebidas vitamínicas se dispensan a través de máquinas expendedoras y tiendas de conveniencia, aprovechando una distribución ubicua y un posicionamiento orientado al alivio de la fatiga laboral. Sin embargo, se proyecta que las bebidas energéticas naturales/orgánicas crezcan a una CAGR del 5,56% de 2026 a 2031, impulsadas por la demanda de etiquetas limpias y participantes artesanales como Penta CRAFT ENERGY SYRUP, que utiliza hierbas medicinales sin cafeína (galanga, lúpulo, canela) para atraer a consumidores orientados al bienestar. Las bebidas energéticas sin azúcar o bajas en calorías se están expandiendo a medida que la cartera con un 60% sin azúcar de Suntory en Japón demuestra el compromiso corporativo con las tendencias de bienestar, mientras que los shots energéticos siguen siendo un nicho debido a la limitada aceptación minorista y la preferencia del consumidor por bebidas de mayor formato que también sirven como hidratación.

La resiliencia del segmento tradicional proviene de la credibilidad de las empresas farmacéuticas en la formulación funcional y su control de los espacios en máquinas expendedoras, donde las 1,2-1,4 millones de máquinas de Coca-Cola Bottlers Japan y la optimización del surtido habilitada por IoT en tiempo real crean costos de cambio para los consumidores acostumbrados a la disponibilidad de SKU específicos. Otsuka introdujo botellas de Oronamin C sin etiqueta en julio de 2021 para reducir los residuos de plástico y lanzó el producto en Egipto en abril de 2024, señalando ambiciones de expansión internacional. Los participantes naturales/orgánicos enfrentan barreras de distribución, pero se benefician de la flexibilidad regulatoria de Alimentos con Declaraciones de Propiedades Saludables, que permite una entrada rápida al mercado sin aprobación previa para declaraciones de salud. Otras bebidas energéticas, incluidas las importaciones carbonatadas como Monster y Red Bull, ocupan un nicho premium dirigido a consumidores más jóvenes y urbanos dispuestos a pagar entre 200 y 300 yenes por lata frente a los 120-150 yenes de las bebidas vitamínicas tradicionales.

Por Envase: Las Latas de Aluminio Ganan Ventaja en Sostenibilidad

Las latas de metal se están expandiendo a una CAGR del 5,72% de 2026 a 2031, superando la participación de mercado del 40,22% de las botellas PET en 2025, impulsadas por la tasa de reciclaje de latas de aluminio de Japón (2021) y la tasa de reciclaje horizontal, en comparación con la del PET. Suntory y UACJ desarrollaron la primera lata de aluminio 100% reciclado del mundo, reduciendo las emisiones de CO₂ en un 60% y desplegándola inicialmente en productos de cerveza, con aplicaciones en bebidas energéticas que probablemente seguirán. Los proveedores de bebidas japoneses, incluidos Muji y Dydo, están reemplazando las botellas PET por latas de aluminio por motivos de sostenibilidad y mayor vida útil (90-270 días), creando un impulso que beneficia a las marcas de bebidas energéticas que buscan un posicionamiento premium. MA Aluminum opera la planta de reciclaje de latas más grande de Japón, asegurando cadenas de suministro de circuito cerrado que atraen a los consumidores con conciencia medioambiental y a los mandatos corporativos de sostenibilidad.

Las botellas PET retienen la mayor participación debido a la compatibilidad con las máquinas expendedoras, la preferencia del consumidor por formatos resellables durante los desplazamientos y los menores costos por unidad para las marcas farmacéuticas de alto volumen. Las botellas de vidrio están en declive, pero persisten en productos de herencia como Oronamin C, donde la botella de vidrio de 120 mililitros refuerza la credibilidad farmacéutica y la percepción premium. Los envases asépticos (Tetra Pak, cartones, bolsas) siguen siendo marginales en bebidas energéticas debido a las asociaciones del consumidor con las categorías de jugos y lácteos, aunque la convergencia de bebidas funcionales podría ampliar su uso. Los vasos desechables son insignificantes, limitados al consumo en establecimiento en cafeterías y entornos HoReCa. Kirin invirtió 10 mil millones de yenes en la producción de botellas PET de 100 mililitros para máquinas expendedoras, dirigidas a bebidas de cuidado inmunológico, pero señalando un compromiso más amplio de la industria con el PET de pequeño formato para bebidas funcionales.

Por Funcionalidad: La Recuperación Muscular Crece con Fuerza Gracias a la Convergencia con la Nutrición Deportiva

La recuperación muscular es el subsegmento de funcionalidad de más rápido crecimiento, con una CAGR del 6,27% de 2026 a 2031, impulsada por la convergencia con la nutrición deportiva y la fortificación con aminoácidos popularizada por Amino-Value de Otsuka (bebida de BCAA para el ejercicio) y aminoVITAL® de Ajinomoto, que ostenta la posición número 1 en bebidas deportivas en Japón. Este subsegmento se dirige a los aficionados al gimnasio, los atletas amateurs y los consumidores de mayor edad que buscan mantener la masa muscular, posicionando las bebidas energéticas como ayudas para la recuperación post-entrenamiento en lugar de estimulantes previos a la actividad. BODYMAINTÉ de Otsuka combina ingredientes funcionales con formatos de bebidas energéticas, uniendo categorías y ampliando las ocasiones de consumo. Resistencia/impulso energético tuvo una participación de mercado del 55,62% en 2025, reflejando el posicionamiento tradicional de alivio de la fatiga laboral y las formulaciones centradas en la cafeína que dominan las ventas en máquinas expendedoras y tiendas de conveniencia.

El desplazamiento hacia la funcionalidad de recuperación muscular refleja el envejecimiento demográfico de Japón —el 30% de la población tendrá 65 años o más en 2030— y el aumento de las membresías en clubes de fitness entre los profesionales urbanos. Las marcas están incorporando aminoácidos de cadena ramificada, electrolitos e isolados de proteínas sobre bases de cafeína para justificar precios premium y diferenciarse de las bebidas vitamínicas heredadas. Otras funcionalidades, incluida la mejora cognitiva y la reducción del estrés, están ganando terreno a medida que las bebidas de yogur Q10 de Kaneka (cuidado cerebral, cuidado del estrés) demuestran la disposición del consumidor a pagar por beneficios específicos. La vía de Alimentos con Declaraciones de Propiedades Saludables permite una proliferación rápida de SKU, pero las advertencias sobre el alto contenido de cafeína limitan el margen promocional para productos dirigidos a consumidores de mayor edad o conscientes de su salud, creando una tensión estratégica entre la diferenciación funcional y el cumplimiento regulatorio.

Por Canal de Distribución: HoReCa se Recupera Gracias al Turismo y la Reactivación de la Restauración

HoReCa avanza a una CAGR del 6,08% de 2026 a 2031, superando la participación de mercado del 52,23% del minorista en 2025, a medida que la recuperación de la restauración post-pandémica y el repunte del turismo amplían el consumo en establecimiento. Monster está aprovechando la red de distribución de Asahi para penetrar en supermercados, comercio electrónico y canales de consumo en establecimiento, con el marketing deportivo (patrocinios de béisbol) impulsando la visibilidad en restaurantes, cafeterías y bares. El sector turístico de Japón se está recuperando, con los visitantes de entrada creando demanda de bebidas energéticas premium en hoteles, aeropuertos y espacios de entretenimiento[3]Fuente: Ministerio de Transporte, "Encuesta sobre Tendencias de Consumo de Visitantes Entrantes", mlit.go.jp. El crecimiento de HoReCa también refleja la adopción de bebidas energéticas como mezcladores de cócteles en entornos de vida nocturna, ampliando las ocasiones de uso más allá del alivio de la fatiga laboral.

El minorista sigue siendo el canal más grande debido a las 58.000 tiendas de conveniencia y los 3,97 millones de máquinas expendedoras de Japón. Los supermercados e hipermercados ofrecen surtidos más amplios y oportunidades promocionales, pero carecen de la conveniencia de compra por impulso de los konbini y las máquinas expendedoras. Las tiendas de conveniencia y abarrotes dominan gracias a su accesibilidad las 24 horas los 7 días de la semana y el alto flujo de personas en los centros urbanos, con 7-Eleven, FamilyMart y Lawson controlando la mayoría del mercado de tiendas de conveniencia. Las tiendas de venta minorista en línea se están expandiendo a medida que Monster enfatiza la penetración del comercio electrónico y Coca-Cola Bottlers Japan invierte 10 mil millones de yenes en marketing digital e infraestructura de comercio electrónico. Otros canales de distribución, incluidas las farmacias y los minoristas especializados, siguen siendo marginales, pero ofrecen oportunidades para las bebidas energéticas funcionales dirigidas a consumidores conscientes de su salud.

Panorama regulatorio

Las bebidas energéticas en Japón operan bajo la Ley de Sanidad Alimentaria y la Ley de Etiquetado de Alimentos, con supervisión repartida entre el Ministerio de Salud, Trabajo y Bienestar (MHLW) para la seguridad alimentaria, la Comisión de Seguridad Alimentaria de Japón (FSCJ) para la evaluación de riesgos, y la Agencia de Asuntos del Consumidor (CAA) para la regulación del etiquetado y las declaraciones. Los aditivos utilizados en las bebidas energéticas deben cumplir con las sustancias permitidas y las normas de uso (incluidas las aplicables a productos importados), y las etiquetas deben cumplir con las divulgaciones obligatorias de nutrición e ingredientes. Los productos con alto contenido de cafeína también incluyen declaraciones de advertencia, como no recomendarse para niños o mujeres embarazadas/en periodo de lactancia, lo que influye en la comunicación del envase y el margen de maniobra en marketing.

El modo en que las marcas posicionan sus productos depende de la clasificación. Las bebidas energéticas estándar comercializadas como alimentos no pueden hacer declaraciones de eficacia terapéutica, mientras que el posicionamiento funcional puede lograrse a través del marco de Alimentos con Declaraciones de Función administrado por la CAA (modelo de notificación autosustanciada). Esto crea una disyuntiva impulsada por el cumplimiento normativo para la innovación, favoreciendo una iteración más rápida para los SKU orientados a la funcionalidad con la sustanciación adecuada, mientras mantiene bajo escrutinio las formulaciones orientadas a estimulantes mediante la divulgación del contenido de cafeína y la prominencia de las advertencias.

Panorama Competitivo

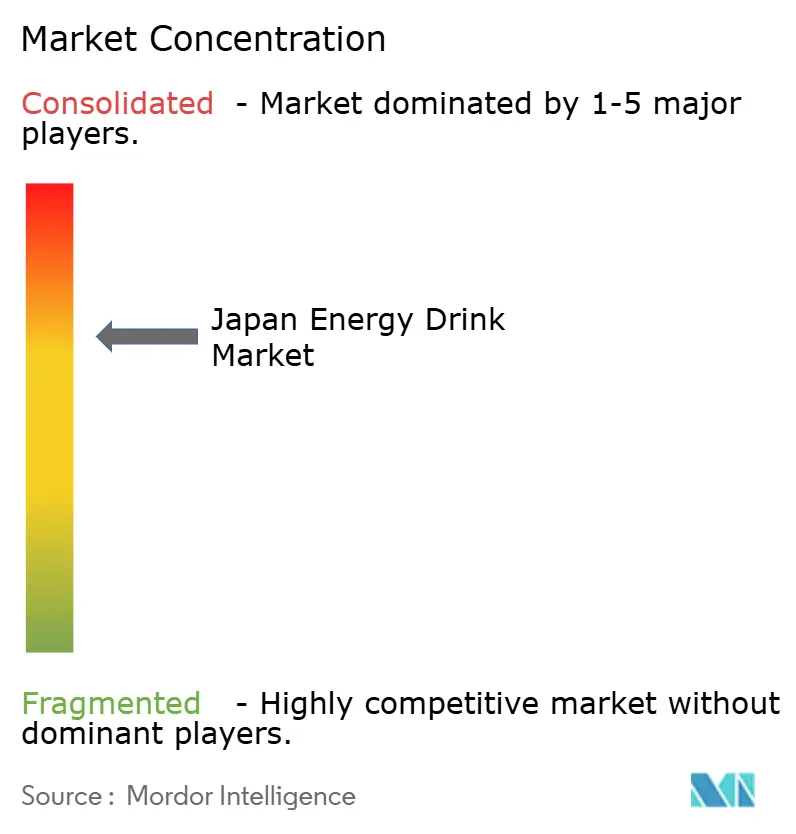

El mercado de bebidas energéticas de Japón exhibe una concentración moderada, reflejando el dominio de los actores farmacéuticos establecidos, incluidos Otsuka, Taisho y Sato, cuyas franquicias de bebidas vitamínicas de décadas de antigüedad aprovechan la densidad de distribución y la confianza del consumidor. En contraste, los gigantes energéticos globales Monster y Red Bull ejecutan estrategias localizadas a través de asociaciones exclusivas con distribuidores. Las operaciones de Monster en Japón, gestionadas por Asahi en lugar de Coca-Cola, posicionan a la marca como la bebida energética líder en la región de Asia-Pacífico, con la cartera más amplia y la mayor participación de mercado. Las 1,2-1,4 millones de máquinas expendedoras de Coca-Cola Bottlers Japan y su significativa participación en el mercado de bebidas no alcohólicas crean una ventaja de distribución que los nuevos participantes tienen dificultades para superar, ya que la optimización del surtido habilitada por IoT en tiempo real permite a los operadores ajustar la combinación de SKU según la hora del día y las preferencias demográficas.

Los patrones estratégicos incluyen la localización de sabores (adaptaciones de envase y sabor de Monster para los mercados asiáticos), el posicionamiento funcional (BODYMAINTÉ de Otsuka que combina aminoácidos con formatos energéticos) y el aprovechamiento de la distribución (alcance en establecimientos de Asahi para Monster, dominio de máquinas expendedoras de Coca-Cola para su cartera). Los espacios de oportunidad incluyen segmentos naturales premium dirigidos a consumidoras (lanzamiento de FLRT de Monster en marzo de 2026), soluciones energéticas para adultos mayores que abordan el envejecimiento demográfico, y formulaciones de recuperación muscular que unen la nutrición deportiva y las categorías energéticas. Los disruptores emergentes como Penta CRAFT ENERGY SYRUP se diferencian a través de formulaciones de hierbas medicinales sin cafeína (galanga, lúpulo, canela), evitando el escrutinio regulatorio y atrayendo a consumidores orientados al bienestar cautelosos ante la dependencia de estimulantes.

La adopción tecnológica está redefiniendo la dinámica competitiva: la integración del almacén de datos Teradata de Coca-Cola Bottlers Japan con el sistema POS inalámbrico de las máquinas expendedoras logró aumentos en ventas, reducciones en costos de horas extra y mejoras en el número de máquinas atendidas por vendedor durante los despliegues piloto, lo que demuestra cómo la optimización del surtido basada en datos confiere ventajas de margen. Asahi Group Holdings anunció en febrero de 2024 planes para llevar a cabo fusiones y adquisiciones en el extranjero para cuadruplicar las ventas de cerveza Super Dry, lo que señala la asignación de capital hacia la expansión de categorías de bebidas que podría incluir adquisiciones o asociaciones en bebidas energéticas. La asociación estratégica de The Coca-Cola Company con Monster en 2015, y la transferencia de sus marcas energéticas mundiales (NOS, Full Throttle, Burn, Mother) a Monster, consolidó la distribución global y posicionó a Coca-Cola como el distribuidor global preferido de Monster, un marco que podría permitir la expansión de la distribución de la marca Monster en Japón a través del sistema de embotellado de Coca-Cola, aunque las operaciones en Japón permanecen con Asahi.

Líderes de la Industria de Bebidas Energéticas en Japón

The Coca-Cola Company

Red Bull GmbH

Monster Energy

PepsiCo

Suntory Beverage & Food Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El comercio automatizado es un espacio en blanco clave para las marcas de bebidas energéticas premium que necesitan una disponibilidad densa y cotidiana en corredores urbanos con alto tránsito de pasajeros. En abril de 2026, Coca-Cola Bottlers Japan anunció un acuerdo con Monster Energy Japan y Asahi Soft Drinks para suministrar Monster Energy (355 ml) a través de su canal de máquinas expendedoras, y a principios de junio de 2026 comenzó las ventas mediante máquinas expendedoras en toda su área de operación. Esto amplía el acceso más allá del dominio tradicional de las tiendas de conveniencia y proporciona una plantilla de ruta al mercado que otras marcas pueden utilizar al negociar colocaciones incrementales con grandes operadores.

Las oportunidades de producto y formato también se están agrupando en torno a beneficios funcionales, azúcar reducida y formas alternativas de presentación. La nueva actividad en 2026 apunta a una diversificación continua más allá de las latas carbonatadas clásicas, incluyendo Taisho Pharmaceuticals Lipovitan Jelly Performance (abril de 2026) y Cheerio Corporations Godzilla Energy V (abril de 2026), que reflejan la competencia continua por el espacio en góndola, la diferenciación basada en propiedad intelectual y la expansión de las ocasiones de consumo (movilidad, deporte y entretenimiento). La distinción entre alimentos y cuasi-medicamentos sigue determinando cómo las marcas abordan la sustanciación, el etiquetado y la comunicación de propuestas relacionadas con la cognición, la recuperación y el bienestar sin incurrir en declaraciones de eficacia prohibidas.

Novedades recientes del sector

- Junio de 2026: Coca-Cola Bottlers Japan comenzó las ventas de Monster Energy (latas de 355 ml) a través de su red de máquinas expendedoras en toda su área de operación a principios de junio de 2026. El despliegue amplió el alcance de una marca energética global líder hacia un canal de alta frecuencia acorde con los patrones de consumo de bebidas listas para beber en Japón.

- Abril de 2026: Coca-Cola Bottlers Japan anunció un acuerdo con Monster Energy Japan y Asahi Soft Drinks el 30 de abril de 2026 para distribuir Monster Energy (latas de 355 ml) a través de su red de máquinas expendedoras a partir del verano de 2026. El acuerdo tripartito vinculó a un operador de máquinas expendedoras importante con el titular de los derechos en Japón y el propietario de la marca, agilizando la ejecución de la ruta al mercado para la demanda estacional pico.

- Julio de 2024: Monster lanzó su línea de bebidas energéticas sin azúcar Ultra Series en Japón, ampliando su oferta libre de azúcar para atender a consumidores orientados al bienestar y atentos al etiquetado. El lanzamiento respaldó una segmentación más amplia de la cartera en los canales de conveniencia y comercio minorista, donde las variantes bajas en azúcar compiten por espacios adicionales de exhibición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor total de las bebidas energéticas vendidas en Japón a través de los canales minorista y de servicios de alimentación, contabilizado en el punto en que los productos son adquiridos por los consumidores finales. Incluye bebidas energéticas estándar y formatos energéticos estrechamente relacionados vendidos como bebidas listas para beber.

Exclusiones del alcance: Este dimensionamiento no incluye bebidas no energéticas adyacentes, como bebidas deportivas, agua embotellada, bebidas carbonatadas y café listo para beber.

Visión general de la segmentación

- Tipo de Producto

- Bebidas Energéticas Tradicionales

- Bebidas Energéticas Sin Azúcar o Bajas en Calorías

- Bebidas Energéticas Naturales/Orgánicas

- Shots Energéticos

- Otras Bebidas Energéticas

- Envase

- Botellas PET

- Botellas de Vidrio

- Latas de Metal

- Envases Asépticos

- Vasos Desechables

- Funcionalidad

- Resistencia/Impulso Energético

- Recuperación Muscular

- Otros

- Canal de Distribución

- HoReCa

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas de Venta Minorista en Línea

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del modelo y anclar los datos clave que pueden verificarse de forma independiente. Nos basamos en fuentes de acceso libre, como las estadísticas del gobierno de Japón (para indicadores de gasto de los hogares y precios), datos de aduanas y comercio pertinentes para los flujos de bebidas, y publicaciones de asociaciones sectoriales que tratan sobre refrescos y bebidas funcionales.

Para mantener supuestos realistas, también revisamos informes anuales de empresas y presentaciones a inversores, referencias regulatorias sobre etiquetado de productos y nutrición, y coberturas de prensa fiables sobre lanzamientos y cambios de envasado. Una suscripción de pago utilizada para datos financieros de empresas y un servicio independiente de noticias y finanzas ayudaron a verificar la dirección de los ingresos y el momento de los principales eventos, especialmente cuando las divulgaciones públicas a nivel de marca eran limitadas. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está vendiendo a través de los canales japoneses, y cómo se mueven los formatos de envase y los precios durante las promociones y la estacionalidad. Se realizaron entrevistas con participantes del sector, incluyendo propietarios de marcas, distribuidores y actores de canales minoristas, y luego se utilizaron encuestas de seguimiento para poner a prueba los volúmenes, las divisiones por canal y las expectativas de crecimiento a corto plazo en toda Japón.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | |

| Nivel medio: 59% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 14% | Gerentes: 47% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción descendente del pool de demanda que reconstruye el consumo de bebidas energéticas en Japón a partir de la actividad por canal y la penetración por categoría, y luego lo traduce en valor utilizando escalas de precios observadas. Corroboramos los totales con aproximaciones ascendentes selectivas, como verificaciones de canal muestreadas de precios de SKU y tamaños de envase, seguidas de conversiones de volumen a valor para comprobar si el total del mercado se mantiene dentro de una banda razonable.

Los datos que más importaron fueron la división entre tiendas de conveniencia y otros minoristas, la proporción de formatos listos para beber frente a formatos de dosis pequeñas, los tamaños de envase típicos en ml, la intensidad promocional que reduce temporalmente el precio realizado, y cómo las declaraciones de sin azúcar o funcionales afectan la mezcla y los precios. Cuando las señales directas de volumen eran escasas para canales más pequeños, las brechas se manejaron mediante razones proxy conservadoras de canales similares, que luego se volvieron a probar en llamadas de seguimiento. Para el pronóstico, realizamos análisis de escenarios de modo que el crecimiento pueda ajustarse según los precios, los cambios de canal y los cambios esperados en la mezcla de formatos que los expertos locales confirmaron como realistas dentro del periodo de pronóstico.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, de modo que la cifra final no dependa de una sola serie de datos. Realizamos verificaciones de variación sobre el consumo per cápita implícito, el precio promedio realizado y la contribución por canal, y luego las anomalías se revisan en una fase de análisis independiente antes de la aprobación final.

El modelo se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como cambios repentinos en impuestos o etiquetado, ajustes importantes de precios o grandes interrupciones de canal. Antes de la entrega, se realiza una revisión final para verificar los últimos comunicados públicos y noticias, de modo que los clientes reciban una visión actualizada.

Tamaño del mercado japonés de bebidas energéticas según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las bebidas energéticas en Japón pueden diferir significativamente incluso cuando la descripción de la categoría parece similar. Las brechas suelen provenir de qué se cuenta como bebida energética, qué canales de venta se incluyen y si la cifra se construye a partir del valor, el volumen o una combinación de ambos.

Las bebidas energéticas alcohólicas quedan fuera del alcance de Mordor Intelligence, y esa diferencia por sí sola puede alterar los totales cuando otras estimaciones las tratan como parte de la misma categoría. Además, algunas cifras se basan fuertemente en un crecimiento de precios agresivo o en una fotografía de un único año base, mientras que nuestro modelo mantiene la realización de precios vinculada a la mezcla de tamaños de envase, los patrones de promoción y las verificaciones de consumo ponderadas por canal antes de extender el pronóstico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,58 mil millones de USD (2026) | |

| Consultora global A | 2,69 mil millones de USD (2023) | Utiliza un año base anterior y trata los energy shots como un subsegmento separado, lo que puede subestimar la categoría combinada si el consumo entre formatos no se reconcilia con los totales por canal. |

| Editorial sectorial B | 2,00 mil millones de USD (2024) | Incluye tipos alcohólicos y no alcohólicos juntos y se basa en un único punto de valor anual, lo que puede diferir de los ajustes de precio ponderados por canal y de la mezcla de tamaños de envase. |

La tabla muestra que la elección del año y la inclusión de categorías son los principales factores que explican la dispersión, y las diferencias no significan automáticamente que un mercado esté creciendo más rápido que otro. Al anclar el total a una lógica de consumo y precios repetible, y luego verificarla con señales de canal y formato, la estimación resulta más fácil de rastrear y explicar cuando los clientes comparan fuentes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bebidas energéticas en Japón?

El mercado está valorado en USD 3,58 mil millones en 2026, lo que lo sitúa entre los mercados de bebidas energéticas más grandes del país.

¿A qué ritmo crecerán las ventas en los próximos años?

Se prevé que los ingresos aumenten a una CAGR del 5,44%, elevando el valor a USD 4,67 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Las bebidas naturales y orgánicas registran las ganancias más rápidas con una CAGR del 5,56%, reflejando una mayor demanda de etiquetas limpias.

Última actualización de la página el: