Tamaño y Participación del Mercado de Pagos en Tiempo Real de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

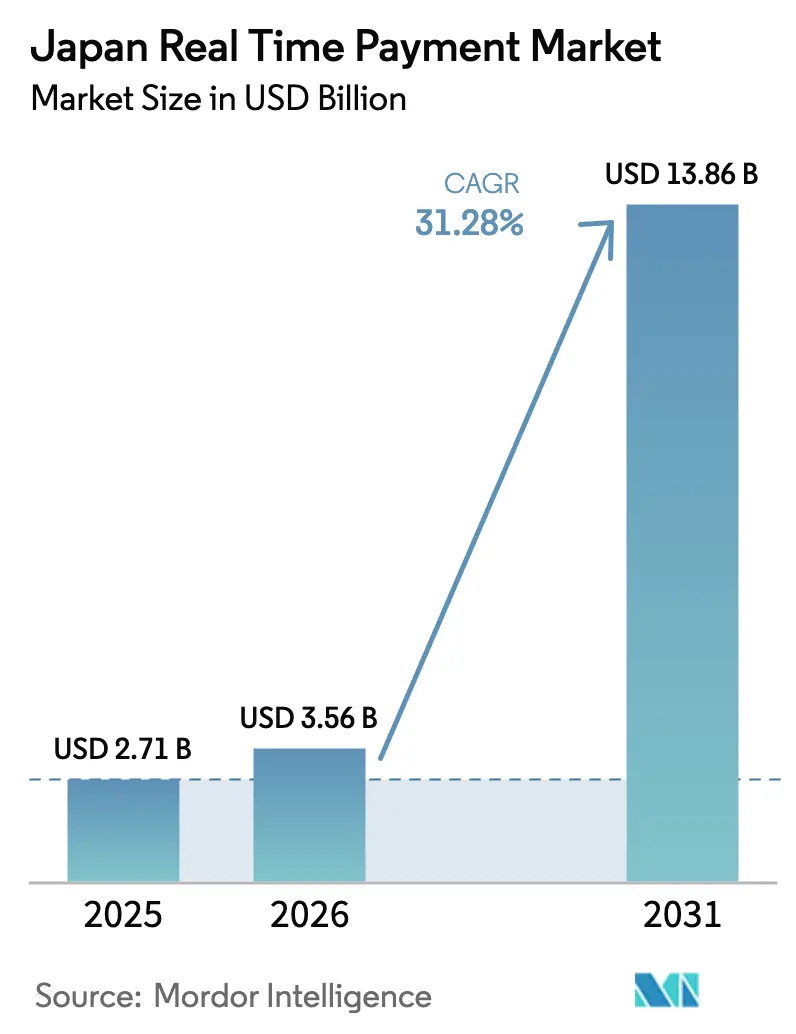

| Tamaño del mercado en el año base (2025) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.28% CAGR |

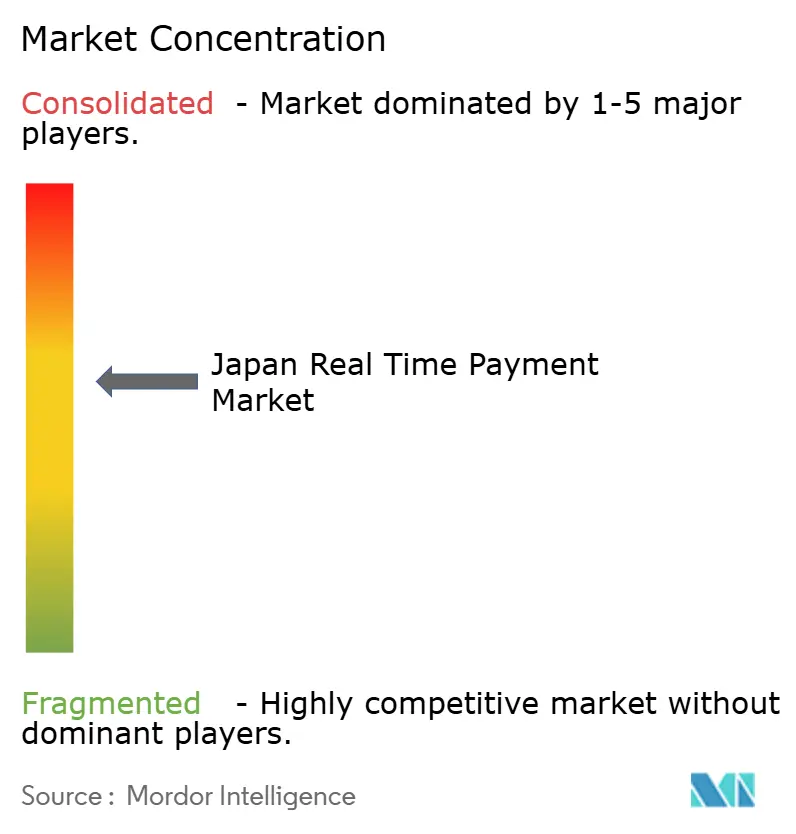

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de Japón por Mordor Intelligence

El tamaño del mercado de pagos en tiempo real de Japón fue valorado en USD 2.710 millones en 2025 y se estima que crecerá desde USD 3.560 millones en 2026 hasta alcanzar USD 13.860 millones en 2031, a una CAGR del 31,28% durante el período de pronóstico (2026-2031). Tres fuerzas estructurales están acelerando este crecimiento: la visión del gobierno de JPY 100 billones sin efectivo que subsidia el hardware en puntos de venta, la migración a ISO 20022 de BOJ-NET y Zengin RT-Net en noviembre de 2025, y una rivalidad de superaplicaciones liderada por PayPay, LINE Pay y Rakuten Pay. La rápida cobertura de 5G, que alcanzó al 96,6% de la población a finales de 2024, sustenta la autenticación de baja latencia, mientras que la ventana de liquidación 24/7 del Sistema de Horario Ampliado de Zengin atrae los flujos de liquidez corporativa hacia los carriles instantáneos. Los límites de intercambio para comerciantes comprimen los márgenes de los procesadores, pero los paquetes de finanzas integradas mantienen la aceptación de códigos QR atractiva para los pequeños minoristas a pesar de la escasa rentabilidad. Los pilotos de moneda digital del banco central del Banco de Japón y los vínculos transfronterizos con ISO 20022 con Singapur y Tailandia señalan un futuro en el que los carriles en tiempo real se extiendan más allá de las fronteras nacionales.[1]Banco de Japón, "Modernización del Sistema de Pagos," BOJ, boj.or.jp

Conclusiones Clave del Informe

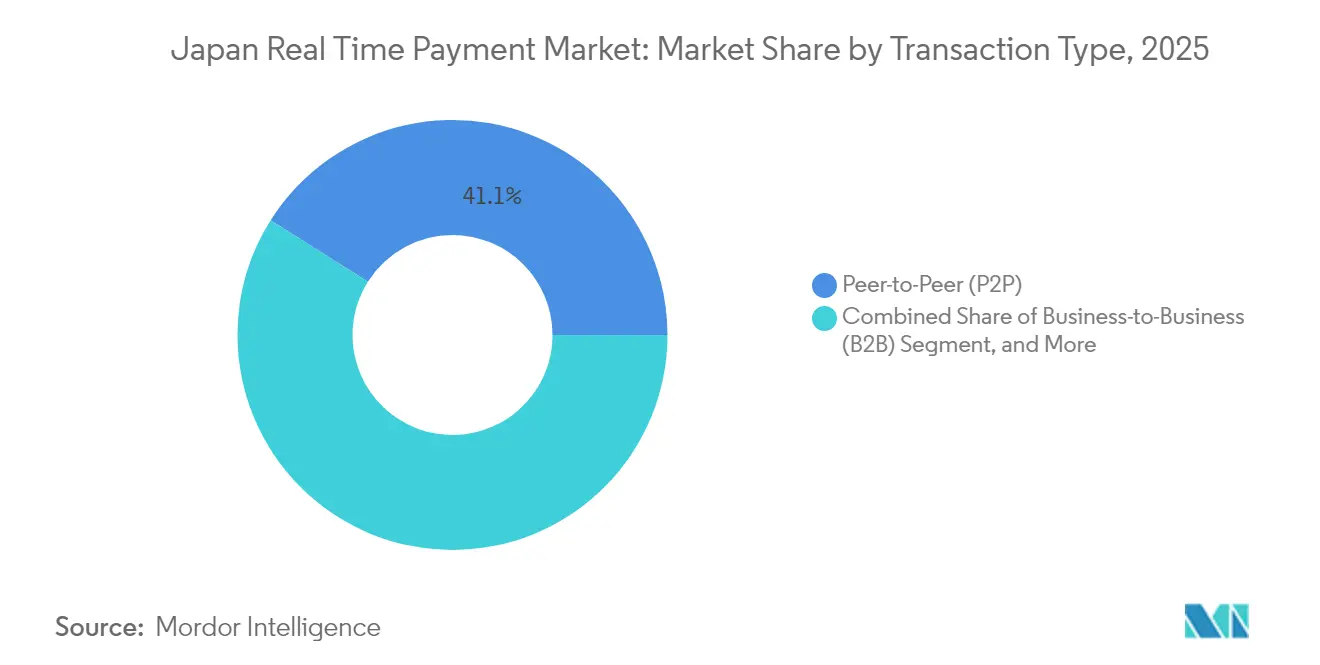

- Por tipo de transacción, las transferencias entre particulares capturaron el 41,05% de la participación del mercado de pagos en tiempo real de Japón en 2025, mientras que los flujos entre empresas tienen previsto crecer a una CAGR del 32,60% hasta 2031.

- Por tamaño de empresa, las pequeñas y medianas empresas mantuvieron el 46,10% de la participación del mercado de pagos en tiempo real de Japón en 2025, mientras que se proyecta que las microempresas se expandan a una CAGR del 32,95% hasta 2031.

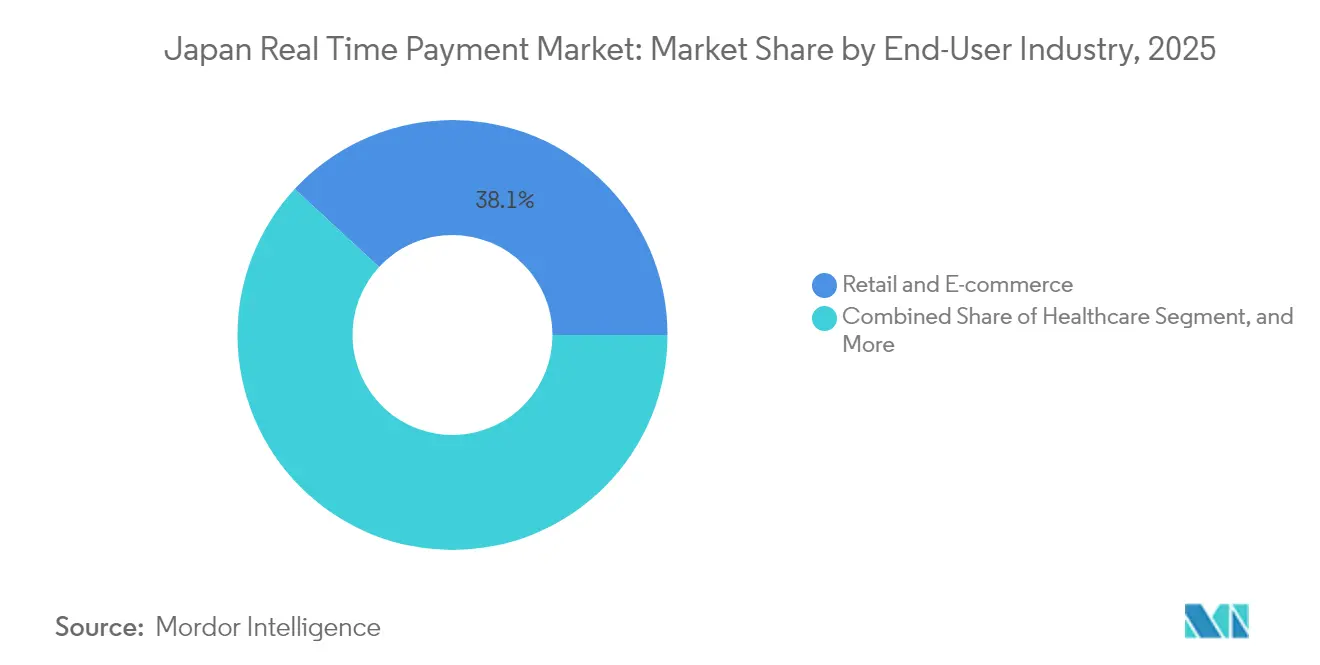

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con el 38,12% de la participación del mercado de pagos en tiempo real de Japón en 2025; se prevé que el transporte y la movilidad avancen a una CAGR del 32,50% hasta 2031.

- Por carril tecnológico, las superposiciones de billetera móvil controlaron el 52,05% del tamaño del mercado de pagos en tiempo real de Japón en 2025, aunque se espera que los pagos push mediante API e ISO 20022 registren una CAGR del 33,10% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de teléfonos inteligentes y despliegue de 5G | +6.2% | Nacional, con ganancias tempranas en las áreas metropolitanas de Tokio, Osaka y Nagoya | Corto plazo (≤ 2 años) |

| Visión del gobierno de JPY 100 billones sin efectivo y planes de subsidio | +7.8% | Nacional, concentrado en prefecturas con alta densidad de pymes | Mediano plazo (2-4 años) |

| Migración a carriles en tiempo real con ISO 20022 (actualización de RT-Net) | +5.4% | Nacional, con efecto secundario transfronterizo hacia los corredores de la ASEAN | Mediano plazo (2-4 años) |

| Presión por abandono de carrito en el comercio electrónico sobre los comerciantes | +4.1% | Nacional, centros de comercio electrónico en las regiones de Kanto y Kansai | Corto plazo (≤ 2 años) |

| Demanda corporativa de tesorería para liquidez intradía | +5.9% | Nacional, centros de tesorería multinacional en Tokio | Largo plazo (≥ 4 años) |

| Ecosistemas de superaplicaciones (LINE Pay / PayPay) en competencia por usuarios | +8.2% | Nacional, segmentos urbanos de jóvenes y viajeros habituales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Teléfonos Inteligentes y Despliegue de 5G

La cobertura de 5G en Japón abarca casi toda la población, lo que permite la autenticación de pagos en menos de 10 milisegundos y experiencias de pago en aplicaciones más fluidas. La conectividad mejorada traslada la detección de fraude del procesamiento por lotes nocturno al análisis conductual en tiempo real, reduciendo los rechazos incorrectos y animando a los usuarios habituados al efectivo a adoptar billeteras móviles. Amazon Web Services está invirtiendo USD 15.000 millones en centros de datos locales para 2027, garantizando llamadas API de baja latencia que mantienen la capacidad de respuesta de las pasarelas en tiempo real.[2]Amazon Web Services, "Expansión de la Región AWS en Japón," AWS, aws.amazon.com A pesar de estos avances, los hogares en las prefecturas montañosas de Tohoku aún experimentan puntos ciegos de red, prolongando la dependencia del efectivo entre los residentes de mayor edad. El despliegue continuo de microceldas rurales e interfaces de billetera simplificadas para personas mayores sigue siendo fundamental para cerrar la brecha de adopción entre zonas urbanas y rurales.

Visión del Gobierno de JPY 100 Billones sin Efectivo y Planes de Subsidio

El Ministerio de Economía, Comercio e Industria subsidia hasta el 75% de los costos de terminales para minoristas con ingresos inferiores a JPY 10 millones, acelerando la habilitación de comerciantes en los segmentos de tiendas de conveniencia y hostelería.[3]Ministerio de Economía, Comercio e Industria, "Promoción de Pagos sin Efectivo 2024," METI, meti.go.jp Un marco de API interministerial lanzado en 2024 conecta la verificación de identidad de la Tarjeta Mi Número con los carriles de pago, reduciendo el proceso de verificación de identidad de billeteras de tres días a minutos. Las campañas de reembolso prefecturales han elevado temporalmente los volúmenes de códigos QR en un 40%, aunque las fechas de vencimiento generan preocupaciones sobre la sostenibilidad. El GIF Financiero ahora exige la liquidación en tiempo real de las facturas de servicios públicos para abril de 2026, integrando los pagos push en las rutinas domésticas mensuales. Persiste el riesgo de ejecución, ya que algunos sistemas de facturación municipal aún procesan formatos de datos de campo fijo que no pueden analizar las etiquetas ISO 20022.

Migración a Carriles en Tiempo Real con ISO 20022 (Actualización de RT-Net)

BOJ-NET y Zengin realizaron la transición a la mensajería ISO 20022 en noviembre de 2025, permitiendo el uso de datos de remesas estructurados e identificadores de extremo a extremo que eliminan la necesidad de conciliación manual de facturas para las empresas. Los primeros adoptantes reportan una reducción del 30% en los costos de liquidación en cuentas por pagar de alto volumen. Las empresas de tecnología financiera ahora inician transferencias a través de API seguras en lugar de extracción de pantallas, reduciendo así el riesgo de robo de credenciales y acelerando la innovación en banca abierta. Los corredores piloto transfronterizos hacia Singapur y Tailandia redujeron las comisiones de remesas en un 40%, aunque los diferenciales de tipo de cambio aún desincentivan las transferencias de pequeño importe. Las pymes nacionales con paquetes de contabilidad heredados enfrentan desafíos de integración, lo que ralentiza el procesamiento directo universal.

Presión por Abandono de Carrito en el Comercio Electrónico sobre los Comerciantes

La introducción manual de datos de tarjetas eleva la tasa de abandono de carrito en Japón hacia el 70%, un problema que puede resolverse cuando las API de credenciales bancarias rellenan automáticamente los campos de pago. El proceso de pago con un clic de Rakuten Ichiba ha reducido el abandono en casi una quinta parte, recuperando un valor significativo de mercancía bruta. Los complementos de miniaplicaciones de PayPay redujeron las caídas por redirección en puntos porcentuales de dos dígitos, impulsando las tasas de conversión de los comerciantes. Las transmisiones de comercio en vivo ganan terreno porque los pagos push instantáneos evitan el arrepentimiento del comprador durante las ventas flash. Sin embargo, la ausencia de derechos de contracargo similares a los de las tarjetas en los esquemas de pago push genera quejas de los consumidores cuando los bienes no son entregados, lo que lleva a los reguladores a explorar el uso de depósitos en garantía obligatorios para transacciones de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta proporción de transacciones en efectivo de pequeño valor en el Japón rural | -3.7% | Prefecturas rurales (Tohoku, Shikoku, Hokkaido) | Mediano plazo (2-4 años) |

| Los límites de intercambio para comerciantes restringen la rentabilidad de los proveedores de servicios de pago | -2.9% | Nacional, agudo en zonas minoristas de baja densidad | Largo plazo (≥ 4 años) |

| Aumento del ciberfraude en pagos push (estafas de pago autorizado por el pagador) | -4.2% | Nacional, usuarios mayores y nuevos usuarios de pagos digitales | Corto plazo (≤ 2 años) |

| Fragmentación de los estándares de código QR que ralentiza la ubicuidad | -3.1% | Nacional, cuello de botella en la adopción por parte de comerciantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Proporción de Transacciones en Efectivo de Pequeño Valor en el Japón Rural

Las monedas y los billetes aún representan el 55% de las compras en tiendas de conveniencia fuera de las principales áreas metropolitanas, lo que refleja una cobertura de red irregular y una preferencia cultural por el dinero tangible entre los residentes de 65 años o más. Los lectores de la Tarjeta Mi Número aún no han penetrado en los pequeños comercios familiares, ya que los costos del firmware superan los beneficios percibidos. La despoblación reduce las ventas diarias, haciendo que el soporte de terminales sea poco rentable para los procesadores a menos que se combine con servicios de mayor margen. Hasta que los códigos QR sin conexión o los comandos de voz activados por voz alcancen un despliegue masivo, el efectivo seguirá siendo dominante para los tickets inferiores a JPY 1.000 en distritos escasamente poblados.

Los Límites de Intercambio para Comerciantes Restringen la Rentabilidad de los Proveedores de Servicios de Pago

Las tasas de descuento de códigos QR referenciadas frente a los límites del 3,25% de las tarjetas de crédito dejan a los procesadores con aproximadamente 40-60 puntos básicos de ingresos netos después de las comisiones de red y las reservas por fraude. Las superaplicaciones pueden subsidiar cruzadamente a través de la publicidad, pero los adquirentes de línea única que atienden a comerciantes rurales tienen dificultades para alcanzar el punto de equilibrio. GMO Payment Gateway reveló que muchas cuentas en zonas rurales operan con pérdidas a menos que se combinen con alojamiento de comercio electrónico. Los recargos están prohibidos, por lo que los comerciantes no pueden orientarse hacia carriles más económicos, manteniendo a las redes de tarjetas atrincheradas incluso cuando proliferan las alternativas en tiempo real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: La Optimización de Liquidez B2B Impulsa el Crecimiento Más Rápido

Se prevé que las liquidaciones B2B crezcan a una CAGR del 32,60%, la más rápida entre las clases de transacciones, a medida que los tesoreros aprovechan el Sistema de Horario Ampliado de Zengin para barrer saldos inactivos y automatizar las cuentas por pagar utilizando referencias ISO 20022. Las transferencias entre particulares aún lideraron el volumen de 2025, manteniendo el 41,05% de la participación del mercado de pagos en tiempo real de Japón, impulsadas por las funciones de pago en grupo en las superaplicaciones.

Los desembolsos corporativos, como nóminas y reclamaciones de seguros, están migrando del procesamiento por lotes ACH a los pagos push, lo que permite a los empleados y reclamantes recibir fondos en minutos. Los flujos del gobierno a los consumidores siguen siendo incipientes, pero se acelerarán una vez que los pagos en tiempo real de las prestaciones de seguridad social entren en vigor bajo el mandato de 2026 de la Agencia Digital. La conciliación directa reduce la carga administrativa de los conglomerados, aunque los proveedores más pequeños sin complementos ERP aún deben conciliar facturas manualmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa: Las Microempresas Avanzan a través de las Finanzas Integradas

Las pequeñas y medianas empresas mantuvieron el 46,10% de la participación del mercado de pagos en tiempo real de Japón en 2025 gracias a la adopción de códigos QR de bajo costo. Los paquetes de finanzas integradas ahora permiten incluso a los trabajadores autónomos emitir facturas y obtener crédito a corto plazo dentro de la misma billetera, impulsando una CAGR prevista del 32,95% para las transacciones de microempresas.

Las grandes empresas manejan los valores de ticket promedio más altos y negocian conexiones directas con Zengin que evitan las comisiones de superposición, pero se ven obstaculizadas por sistemas de contabilidad heredados incapaces de leer las etiquetas ISO 20022. Los microcomercianets rurales siguen siendo difíciles de atender de manera rentable bajo el intercambio limitado, aunque la combinación con compra ahora y paga después o marketing de fidelización puede mejorar la economía unitaria.

Por Industria de Usuario Final: El Transporte Lidera en la Emisión de Billetes Basada en Cuenta

El comercio minorista y el comercio electrónico mantuvieron la mayor participación del 38,12% en 2025, ya que las superaplicaciones integraron botones de pago con un clic. Se proyecta que el transporte y la movilidad, impulsados por el cambio de JR East hacia la emisión de billetes basada en cuenta con Suica, se expandan a una CAGR del 32,50%.

El sector salud está digitalizando el cobro de copagos a través de portales de telemedicina, mientras que las empresas de servicios públicos deben aceptar pagos push en tiempo real para abril de 2026, incorporando a 15 millones de hogares. Las empresas de servicios financieros aprovechan los carriles instantáneos para el desembolso de préstamos en tiempo real y los pagos de seguros, comprimiendo las ventanas de liquidación de días a minutos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Carril Tecnológico: Los Pagos Push mediante API Ganan Terreno en la Banca Abierta

Las superposiciones de billetera móvil controlaron el 52,05% del volumen del carril de pago en 2025, pero se prevé que los pagos push mediante API e ISO 20022 crezcan a una CAGR del 33,10% a medida que los bancos exponen puntos de acceso seguros. La migración a XML de ISO 20022 sustenta la conciliación corporativa directa y la armonización transfronteriza, atrayendo flujos B2B desde las transferencias bancarias.

Las superposiciones de código QR siguen fragmentadas debido a los estándares propietarios, mientras que Zengin RT-Net continúa procesando transferencias de alto valor con confirmaciones en menos de 10 segundos. Una posible moneda digital del banco central del Banco de Japón podría, con el tiempo, reemplazar la intermediación de los bancos comerciales en las transferencias minoristas si los pilotos resultan técnica y comercialmente viables.

Análisis Geográfico

El uso de billeteras móviles se concentra a lo largo del corredor Tokio-Osaka-Nagoya, que generó el 61,73% del volumen nacional en tiempo real en 2025, impulsado por densas redes de comerciantes y las sedes de multinacionales que alimentan los flujos B2B. La región de Kanto en Tokio depende en gran medida de PayPay, cuyos 4,4 millones de puntos de comerciantes saturan los paisajes urbanos. Los consumidores de Kansai exhiben una adopción de Rakuten Pay superior a la media, gracias a las raíces de la empresa en Osaka y las alianzas con el comercio minorista local. En contraste, el estatus de zona de pruebas de tecnología financiera de Fukuoka ha impulsado los volúmenes de códigos QR en Kyushu, con pilotos de reembolso que elevan la adopción en un 40%.

Las prefecturas rurales se quedan atrás, ya que la cobertura celular limitada y la demografía envejecida sostienen el dominio del efectivo, con monedas y billetes utilizados en el 55% de las compras en tiendas de conveniencia. Los subsidios para terminales que cubren el 75% de los costos de hardware aún no han superado la baja densidad de transacciones en municipios en proceso de despoblación. La penetración de la Tarjeta Mi Número alcanzó el 70% a nivel nacional en 2024, pero la escasez de lectores de tarjetas confina los pagos basados en identificación digital a los principales supermercados y centros de tránsito.

Los vínculos transfronterizos con ISO 20022 reducen las comisiones de remesas en un 40% para los 2,9 millones de trabajadores extranjeros en Japón, pero estos corredores aún representan menos del 2% del volumen total. Se espera que la Exposición Osaka-Kansai 2025 catalice el uso de billeteras entre los turistas entrantes, creando un efecto de demostración que podría alentar a las regiones rezagadas a actualizar su infraestructura de aceptación.

Panorama Competitivo

PayPay lidera con una participación estimada del 35-40% del volumen de billeteras móviles, seguido de LINE Pay con el 20-25% y Rakuten Pay con el 15-18%. Mientras tanto, los megabancos Mitsubishi UFJ, Sumitomo Mitsui y Mizuho controlan los carriles subyacentes de Zengin sin poseer interfaces orientadas al consumidor. Cada superaplicación persigue el bloqueo del ecosistema: PayPay combina servicios de transporte compartido y negociación de valores; LINE Pay integra pagos en flujos sociales basados en mensajería; Rakuten Pay vincula puntos de fidelidad a través de una vasta red minorista. Los competidores de tecnología financiera Kyash y Smartpay se dirigen a los microcomercianets con liquidación instantánea y superposiciones de compra ahora y paga después, reduciendo el tiempo hasta la recepción de fondos de días a segundos.

La plataforma Anser-BX de NTT DATA logró una latencia de iniciación inferior a 50 milisegundos al desplegar nodos perimetrales en 12 prefecturas, lo que permite la reserva de inventario en tiempo real para el comercio electrónico de ventas flash. Los plazos regulatorios bajo la Ley de Servicios de Pago revisada exigen la Confirmación del Beneficiario para diciembre de 2025, favoreciendo a los operadores establecidos con amplios repositorios de verificación de identidad y elevando las barreras de entrada. El piloto de moneda digital del banco central del Banco de Japón, que ahora involucra a 64 empresas, explora la criptografía de pago sin conexión que podría perturbar los flujos de ingresos existentes de los proveedores de servicios de pago si el banco central eventualmente emite billeteras directamente a los consumidores.

Una investigación de la Comisión de Comercio Justo de Japón lanzada en 2024 examina si la combinación de servicios financieros con mensajería o comercio electrónico excluye la competencia en mercados adyacentes como la calificación crediticia o la distribución de seguros. Los observadores de la industria esperan medidas correctivas como el acceso obligatorio a API para billeteras rivales en lugar de la separación estructural, pero el escrutinio supervisor puede moderar las prácticas de promoción cruzada.

Líderes de la Industria de Pagos en Tiempo Real de Japón

ACI Worldwide

FIS Global

Fiserv, Inc.

PayPal Holdings, Inc.

Mastercard Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El cumplimiento normativo bajo la Ley de Servicios de Pago revisada de la Agencia de Servicios Financieros exige que todos los proveedores autorizados implementen verificaciones de Confirmación del Beneficiario para diciembre de 2025, un requisito que favorece a los operadores establecidos con bases de datos de verificación de identidad existentes y eleva las barreras para los nuevos participantes que carecen de infraestructura de verificación de identidad de la Agencia de Servicios Financieros.

- Noviembre de 2025: El formato de mensajes MT de SWIFT fue retirado globalmente en noviembre de 2025, obligando a los bancos japoneses a actualizar los sistemas centrales y exponiendo brechas de interoperabilidad con socios regionales en la ASEAN que aún están migrando SWIFT.

- Noviembre de 2025: La actualización exige campos de dirección estructurados para la interoperabilidad transfronteriza y retira globalmente el formato MT de SWIFT, obligando a los bancos japoneses a actualizar los sistemas centrales y exponiendo brechas de integración con socios de la ASEAN que aún están migrando.

- Noviembre de 2025: El Banco de Japón y la Asociación de Banqueros Japoneses completaron la migración de BOJ-NET y Zengin RT-Net a los estándares de mensajería ISO 20022, reemplazando los formatos MT heredados de SWIFT con XML estructurado que contiene datos de remesas y referencias de facturas, lo que permite la conciliación directa para los tesoreros corporativos y reduce los costos de liquidación en un 30% para las empresas que procesan más de 10.000 facturas mensuales Banco de Japón Asociación de Banqueros Japoneses.

Alcance del Informe del Mercado de Pagos en Tiempo Real de Japón

El informe del mercado de pagos en tiempo real de Japón está segmentado por Tipo de Transacción (Entre Particulares (P2P), De Particular a Empresa (P2B), Entre Empresas (B2B), De Empresa a Consumidor (B2C), Del Gobierno al Consumidor (G2C)), Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas (Pymes), Microempresas), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Banca, Servicios Financieros y Seguros (BFSI), Salud, Transporte y Movilidad, Gobierno y Servicios Públicos, Otras Industrias de Usuario Final), y Tecnología / Carril de Pago (Zengin RT-Net (Cuenta Bancaria a Cuenta Bancaria), Servicios de Superposición de Código QR, Superposición de Billetera Móvil, Pagos Push mediante API / ISO 20022). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Entre Particulares (P2P) |

| De Particular a Empresa (P2B) |

| Entre Empresas (B2B) |

| De Empresa a Consumidor (B2C) |

| Del Gobierno al Consumidor (G2C) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Microempresas |

| Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud |

| Transporte y Movilidad |

| Gobierno y Servicios Públicos |

| Otras Industrias de Usuario Final |

| Zengin RT-Net (Cuenta Bancaria a Cuenta Bancaria) |

| Servicios de Superposición de Código QR |

| Superposición de Billetera Móvil (p. ej., PayPay, LINE Pay) |

| Pagos Push mediante API / ISO 20022 |

| Por Tipo de Transacción | Entre Particulares (P2P) |

| De Particular a Empresa (P2B) | |

| Entre Empresas (B2B) | |

| De Empresa a Consumidor (B2C) | |

| Del Gobierno al Consumidor (G2C) | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Microempresas | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Salud | |

| Transporte y Movilidad | |

| Gobierno y Servicios Públicos | |

| Otras Industrias de Usuario Final | |

| Por Tecnología / Carril de Pago | Zengin RT-Net (Cuenta Bancaria a Cuenta Bancaria) |

| Servicios de Superposición de Código QR | |

| Superposición de Billetera Móvil (p. ej., PayPay, LINE Pay) | |

| Pagos Push mediante API / ISO 20022 |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos en tiempo real de Japón?

El mercado está valorado en USD 3.560 millones en 2026 y se proyecta que alcance USD 13.860 millones en 2031.

¿Qué segmento crece más rápido dentro del ecosistema de liquidación instantánea de Japón?

Se prevé que los pagos entre empresas aumenten a una CAGR del 32,60% a medida que los tesoreros aprovechan la liquidez disponible las 24 horas del día, los 7 días de la semana.

¿Cuántos usuarios tiene PayPay en Japón?

PayPay superó los 65 millones de usuarios registrados en octubre de 2024, procesando aproximadamente 1.200 millones de transacciones cada mes.

¿Qué hito regulatorio respalda la interoperabilidad transfronteriza?

La migración de noviembre de 2025 de BOJ-NET y Zengin RT-Net a mensajes estructurados ISO 20022 permite una conciliación internacional sin interrupciones.

¿Por qué las prefecturas rurales siguen prefiriendo el efectivo?

La cobertura de red irregular, la demografía envejecida y la escasa rentabilidad para los comerciantes mantienen el dominio de las monedas y los billetes en las compras de pequeño importe fuera de las principales áreas metropolitanas.

Última actualización de la página el: