Tamaño y Participación del Mercado de Pagos Móviles en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

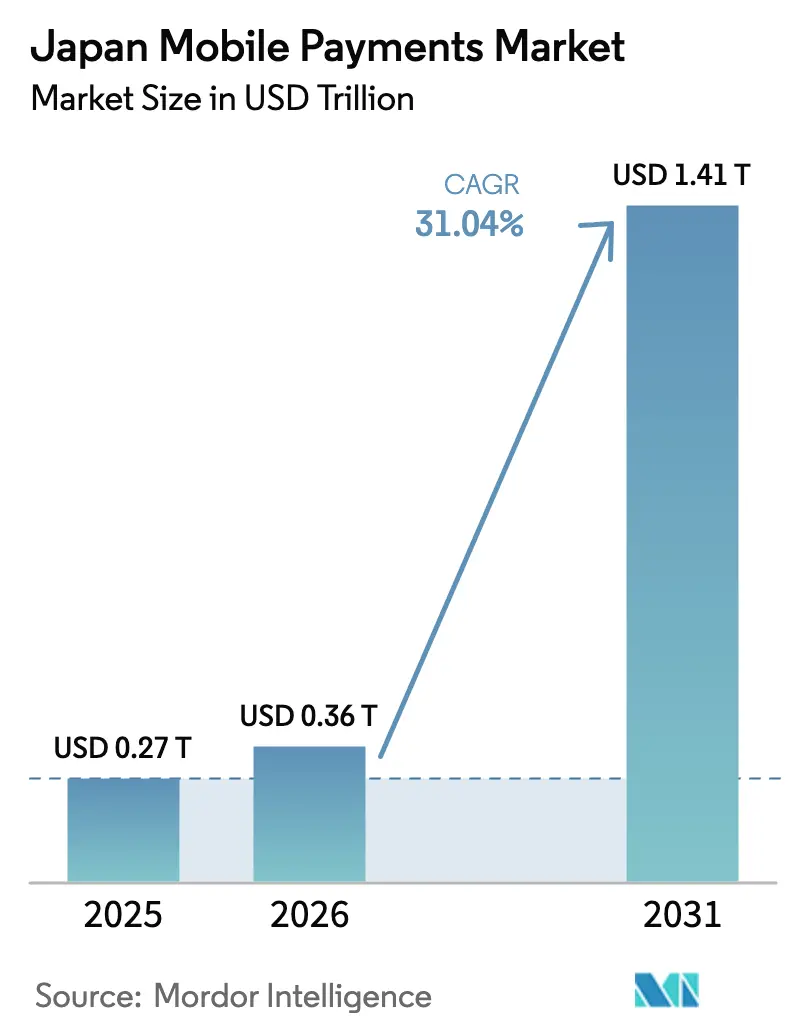

| Tamaño del mercado en el año base (2025) | 0.27 Billones de dólares |

| Tamaño del Mercado (2026) | 0.36 Billones de dólares |

| Tamaño del Mercado (2031) | 1.41 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles en Japón por Mordor Intelligence

El tamaño del mercado de pagos móviles en Japón se situó en USD 0,36 billones en 2026 y se proyecta que alcance USD 1,41 billones en 2031, registrando una CAGR del 31,04%. La expansión se alinea con la Visión Sin Efectivo del gobierno, que apunta a una proporción sin efectivo del 80% para 2030, partiendo del 42,8% en 2024. La adopción de billeteras móviles, la rápida penetración del comercio electrónico y la ubicuidad de los teléfonos inteligentes habilitados con 5G sustentan este giro estructural hacia las transacciones digitales. Las liquidaciones en tiempo real, lideradas por la infraestructura de transferencias bancarias domésticas y los nuevos carriles de pago en tiempo real junto con el movimiento hacia un yen digital, comprimen aún más las latencias de liquidación, mientras que la recuperación del turismo entrante genera nuevos volúmenes en el gasto en comercio minorista, hospitalidad y transporte. La dinámica competitiva sigue siendo fluida a medida que las billeteras respaldadas por operadoras de telecomunicaciones, los ecosistemas de comercio electrónico y las pasarelas de pago compiten por convertir los segmentos de Japón que aún dependen del efectivo.

Conclusiones Clave del Informe

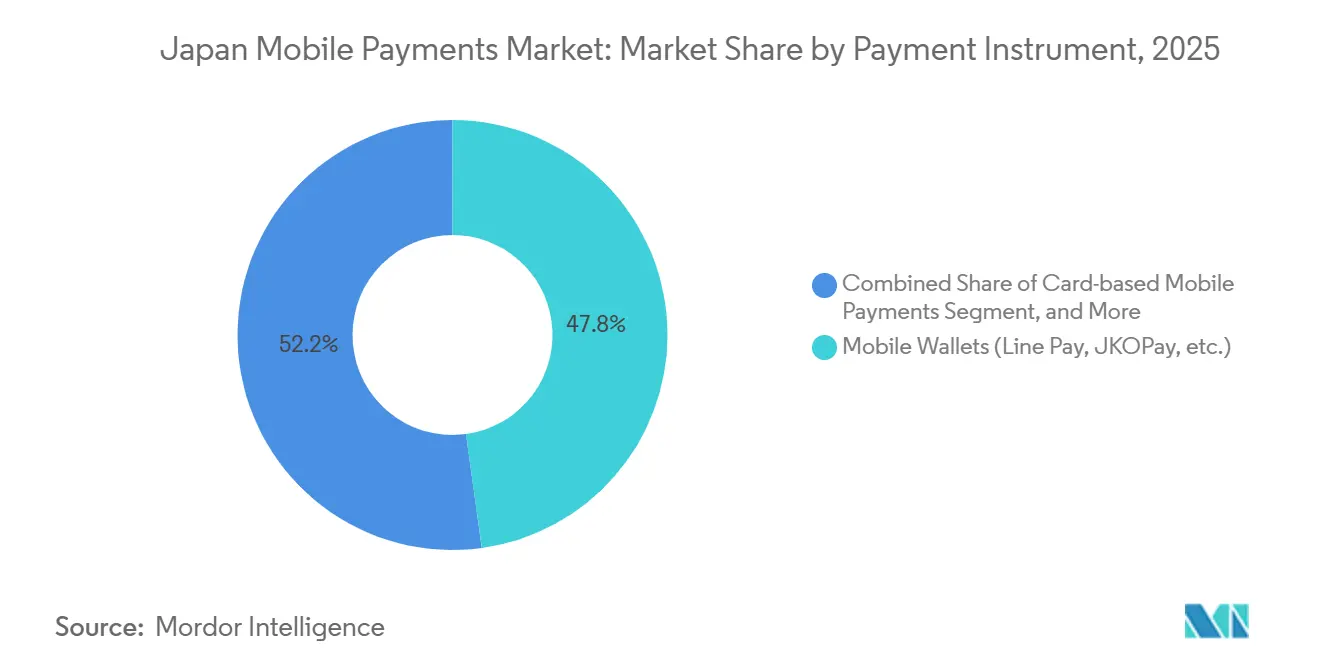

- Por instrumento de pago, las billeteras móviles aseguraron el 47,83% de la participación en instrumentos de pago en 2025, mientras que las transferencias en tiempo real están proyectadas para avanzar a una CAGR del 31,76% hasta 2031.

- Por canal de transacción, los canales de comercio electrónico representaron el 47,83% del volumen de transacciones en 2025, mientras que los pagos transfronterizos y turísticos se prevé que se expandan a una CAGR del 31,83% hasta 2031.

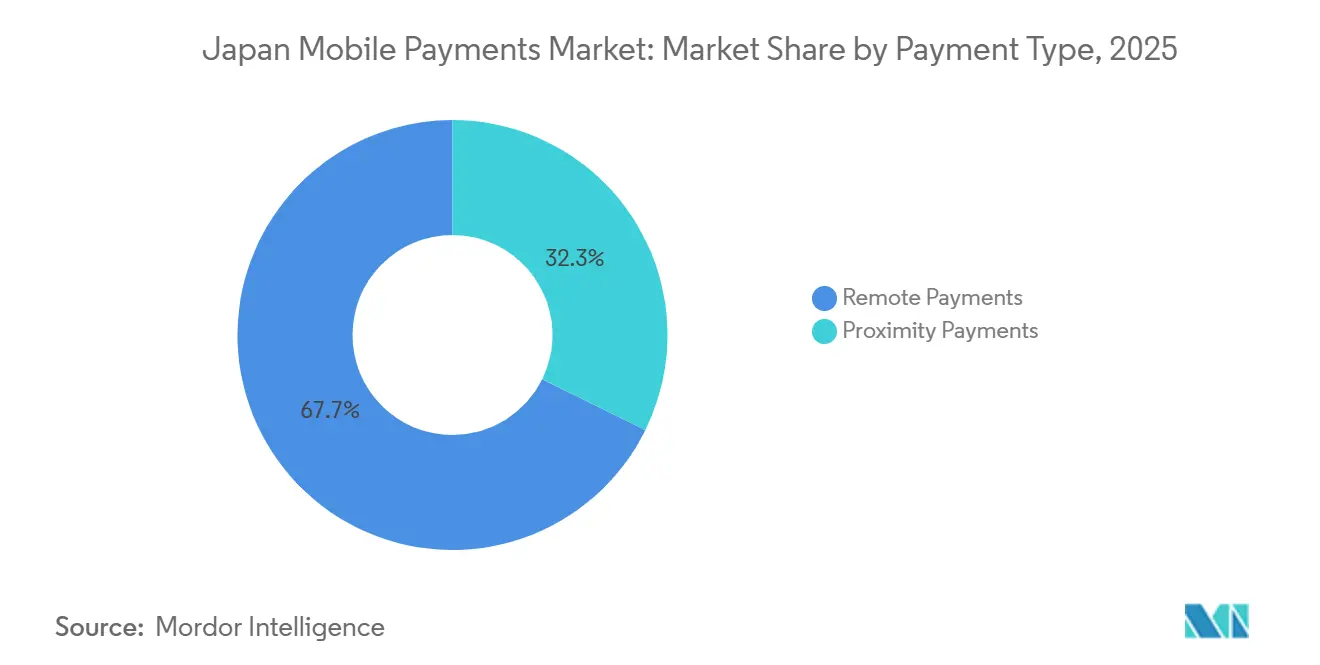

- Por tipo de pago, los pagos remotos representaron el 67,72% de los tipos de transacciones en 2025 y se proyecta que crezcan a una CAGR del 32,03% hasta 2031.

- Por industria de usuario final, el comercio minorista y los bienes de consumo de alta rotación concentraron el 34,72% de los ingresos de la industria de usuario final en 2025, mientras que la hospitalidad y el turismo muestran la trayectoria más rápida con una CAGR del 31,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos Móviles en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivo del 80% de la Visión Sin Efectivo del Gobierno para 2030 | +8.2% | Nacional – Tokio, Osaka, Nagoya | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico y el Comercio Móvil | +7.5% | Nacional – centros urbanos y logísticos | Corto plazo (≤2 años) |

| Incentivos Nacionales de Código QR para Pequeñas y Medianas Empresas | +5.8% | Nacional – ciudades regionales, núcleos rurales | Mediano plazo (2-4 años) |

| Alta Penetración de Teléfonos Inteligentes y 5G | +4.9% | Nacional – corredores 5G | Largo plazo (≥4 años) |

| Vías de Integración del Piloto de Yen Digital | +2.6% | Nacional – distritos financieros | Largo plazo (≥4 años) |

| Digitalización de Nóminas tras la Revisión de la Ley Laboral | +2.0% | Nacional – grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivo del 80% de la Visión Sin Efectivo del Gobierno para 2030

El Ministerio de Economía, Comercio e Industria elevó el objetivo nacional de proporción sin efectivo al 80% para 2030 tras superar el 40% dos años antes de lo previsto. Los subsidios ahora compensan hasta dos tercios de los costos de los terminales para las pequeñas y medianas empresas, un incentivo decisivo para casi el 60% de los comerciantes que seguían siendo exclusivamente en efectivo hasta 2024. Las tarjetas de crédito aún generan la mayor parte del volumen digital, pero los pagos con código QR ya han alcanzado una participación de dos dígitos, lo que refleja un giro generacional hacia las transacciones centradas en el teléfono inteligente. Las proporciones sin efectivo superiores al 50% en las ciudades destacan el impulso en Tokio, Osaka y Nagoya, mientras que las prefecturas rurales se quedan rezagadas, creando margen de expansión para los proveedores de billeteras. La estandarización JPQR busca unificar los códigos en ocho redes asiáticas a tiempo para la Expo 2025, eliminando un obstáculo clave de interoperabilidad.[1]Ministerio de Economía, Comercio e Industria, "Promoción de Pagos Sin Efectivo," meti.go.jp

Auge del Comercio Electrónico y el Comercio Móvil en el Comercio Minorista y los Servicios

El sector de comercio electrónico de Japón alcanzó USD 112,9 mil millones en 2024, con el comercio móvil superando ya la mitad de todo el volumen en línea. Los líderes del ecosistema como Rakuten integran de manera fluida las compras, el pago, el crédito y la fidelización, generando una mayor frecuencia de compras repetidas y una menor fricción en el proceso de pago. Las plataformas entre pares como Mercari incorporan Merpay para mantener los pagos integrados en el flujo de navegación, reforzando ganancias de conversión del 15%-20% respecto al escritorio. El diseño orientado al móvil tiene un amplio atractivo en moda, electrónica y entrega de alimentos, mientras que los compradores entrantes aprovechan UnionPay y Alipay Plus para difuminar los límites entre las transacciones domésticas e internacionales.

Incentivos Nacionales de Aceptación de Código QR para Pequeñas y Medianas Empresas

Las comisiones de adquirentes del 2%-4% y los costos de hardware heredado de entre USD 500 y USD 2.000 han disuadido durante mucho tiempo a los comerciantes más pequeños. El esquema de subsidios del gobierno reduce el gasto de capital, mientras que los adhesivos QR gratuitos de PayPay y las promociones de devolución de efectivo generan efectivamente comisiones netas inferiores al 1,5% durante las campañas. JPQR ahora permite a las tiendas mostrar un único código que funciona en PayPay, Rakuten Pay, d-Barai, au PAY y las billeteras de bancos regionales, reduciendo el esfuerzo de integración. La adopción rural, que antes se encontraba entre 18 y 24 meses por detrás de los centros urbanos, se está acelerando a medida que los bancos locales copatrocinan capacitación e incentivos. Esta convergencia reduce la brecha digital de Japón al tiempo que impulsa el volumen en el mercado de pagos móviles en Japón.

Alta Penetración de Teléfonos Inteligentes y 5G que Impulsa la Adopción de Billeteras

Las conexiones de teléfonos inteligentes alcanzaron 194 millones en 2025, equivalente al 157% de la población, y el 5G ya cubre al 37% de los residentes. Las redes de baja latencia admiten confirmaciones instantáneas, cupones de realidad aumentada y verificaciones biométricas que reducen los tiempos de pago casi a la mitad en comparación con las tarjetas físicas. Las billeteras de operadoras de telecomunicaciones aprovechan la facturación del operador para preautenticar a los usuarios y extender crédito a través de las facturas telefónicas, sorteando los obstáculos de calificación convencionales para estudiantes y trabajadores independientes. Apple Pay y Google Pay dominan los dispositivos premium, pero las billeteras domésticas ocupan posiciones masivas en Android, lo que lleva a la Alianza de Pagos Móviles a buscar una mayor interoperabilidad para experiencias sin fricciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hardware POS Obsoleto de Pequeñas y Medianas Empresas y Altas Comisiones | -3.8% | Nacional – núcleos rurales y suburbanos | Corto plazo (≤2 años) |

| Ecosistema de Billeteras Fragmentado | -2.9% | Nacional – comercio minorista multimarca | Mediano plazo (2-4 años) |

| Fraude Cibernético y Contracargos por Transacciones sin Tarjeta Presente | -1.7% | Nacional – comercio electrónico, entre pares | Corto plazo (≤2 años) |

| Lenta Interoperabilidad QR Transfronteriza | -1.2% | China, Corea del Sur, Taiwán, corredores de la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Hardware POS Obsoleto de Pequeñas y Medianas Empresas y Altas Comisiones de Adquirentes

Aproximadamente el 60% de los pequeños comerciantes aún utilizan terminales obsoletos o siguen siendo exclusivamente en efectivo, recelosos de las comisiones que erosionan márgenes ya estrechos. Incluso con subsidios, los costos residuales de hardware y mantenimiento disuaden a los operadores en sitios rurales de bajo volumen. Los proveedores de billeteras responden con adhesivos QR sin gasto de capital y períodos de exención de comisiones, aunque tales promociones necesitan subsidios cruzados del gasto urbano para mantenerse viables. El ecosistema de dos niveles resultante ralentiza la ubicuidad nacional en el mercado de pagos móviles en Japón.

Ecosistema de Billeteras Fragmentado que Confunde a Usuarios y Comerciantes

PayPay, Rakuten Pay, d-Barai, au PAY, Merpay y numerosas billeteras regionales impulsan cada una sus propios códigos, esquemas de fidelización y promociones. Las tiendas que gestionan hasta ocho adhesivos enfrentan desorden operativo, y los terminales integrados de múltiples billeteras añaden entre USD 1.000 y USD 1.500 en gastos iniciales. La consolidación de JPQR alcanzó solo 15.000 tiendas en 2024, lejos del objetivo de 100.000, en parte porque cada proveedor duda en renunciar a la diferenciación de marca. La salida de LINE Pay en 2025 señala una inevitable reducción, aunque la escala del efecto de red aún está a cierta distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Instrumento de Pago: La Participación de las Billeteras se Consolida Mientras las Transferencias en Tiempo Real se Aceleran

Las billeteras concentraron el 47,83% del volumen de instrumentos de pago en 2025 dentro del mercado de pagos móviles en Japón. Solo PayPay procesó 7.800 millones de transacciones por valor de JPY 12,5 billones (USD 83.300 millones) en el ejercicio fiscal 2024, aprovechando el respaldo de las telecomunicaciones y los incentivos de devolución de efectivo para alcanzar 70 millones de usuarios. Rakuten Pay convierte los puntos del ecosistema en medio de pago y ocupa el primer lugar en encuestas de satisfacción durante tres años consecutivos, mientras que d-Barai y au PAY emplean la facturación del operador para extender microcrédito. A pesar de este liderazgo, se prevé que las transferencias en tiempo real registren una CAGR del 31,76%, respaldadas por las mejoras en la liquidación del Banco de Japón y una inminente decisión sobre el yen digital. El tamaño del mercado de pagos móviles en Japón vinculado a los carriles en tiempo real se expande, por tanto, más rápido que cualquier otra categoría de instrumento. Las API interbancarias y los pilotos de monedas estables respaldadas en yenes por parte de los principales bancos ilustran un camino hacia el dinero programable que podría eludir las redes de tarjetas heredadas.

La tokenización de tarjetas a través de Apple Pay y Google Pay mantiene a los usuarios premium de iOS y Android dentro de los ecosistemas de comunicación de campo cercano, aunque estos segmentos siguen siendo más pequeños que las billeteras impulsadas por código QR. La facturación del operador respalda compras de contenido digital de nicho y recargas de prepago, pero enfrenta límites regulatorios en la exposición crediticia. Mientras tanto, los requisitos del Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago introducidos en 2024 elevan los costos de cumplimiento, inclinando a los emisores más pequeños hacia asociaciones con pasarelas. Estos factores mantienen colectivamente a las billeteras como el ancla, pero preparan el escenario para que las soluciones de tiempo real y de moneda digital del banco central ganen participación incremental dentro de la industria de pagos móviles en Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Transacción: El Comercio Electrónico se Estabiliza Mientras los Volúmenes Transfronterizos se Disparan

El comercio electrónico representó el 47,83% de todo el volumen de transacciones en 2025, impulsado por integraciones de billeteras con un solo clic que reducen el abandono del carrito hasta en una quinta parte. La participación del comercio móvil del 58,2% en el gasto en línea subraya la comodidad del consumidor con los pagos biométricos en dispositivos portátiles. Sin embargo, el mayor crecimiento reside en los canales transfronterizos y turísticos con una CAGR del 31,83%, un cambio que transformará el mercado de pagos móviles en Japón. Las llegadas de visitantes se recuperaron a 36,87 millones en 2024 y se dirigen hacia el objetivo de 60 millones, canalizando gasto adicional a través de las redes de Alipay Plus y UnionPay.

El dinero electrónico integrado en el transporte, concretamente Suica y PASMO, amplía la aceptación en tiendas más allá de las barreras ferroviarias, reforzando el comercio híbrido digital-físico. Las transferencias entre pares también aumentan, impulsadas por el modelo sin comisiones de PayPay, lo que pone de relieve el apetito del consumidor por remesas instantáneas sin banco. En conjunto, estas tendencias diversifican los flujos de ingresos al tiempo que aumentan la presión competitiva sobre los canales de comercio electrónico estáticos dentro del mercado de pagos móviles en Japón.

Por Tipo de Pago: Las Transacciones Remotas Dominan Mientras Emergen los Modelos Híbridos

Las transacciones remotas representaron el 67,72% de la actividad de pago en 2025, impulsadas por sólidos casos de uso de comercio electrónico, pago de facturas y transferencias entre pares. La CAGR del 32,03% del segmento señala un impulso sostenido para el tamaño del mercado de pagos móviles en Japón. Sin embargo, un aumento del fraude en transacciones sin tarjeta presente subrayó la necesidad de la versión 2.0 de 3D Secure, que ahora reduce las aprobaciones falsas hasta en un 40%.

Los pagos de proximidad siguen siendo el ancla en el comercio minorista en tienda, la hospitalidad y el transporte. El Renacimiento de Suica, previsto para el otoño de 2026, planea añadir capacidades de código QR para 155 millones de usuarios de dinero electrónico ferroviario y reducir la brecha entre las experiencias fuera de línea y en línea. A medida que las billeteras superponen ofertas de realidad aumentada, el límite entre los pagos remotos y de proximidad se reduce, orientando el mercado de pagos móviles en Japón hacia arquitecturas de aplicaciones unificadas que gestionan ambos modos de manera fluida.

Por Industria de Usuario Final: La Hospitalidad Supera al Comercio Minorista en Medio del Resurgimiento del Turismo

El comercio minorista y los bienes de consumo de alta rotación generaron el 34,72% del gasto en 2025, sostenido por las redes de tiendas de conveniencia que aceptan Nanaco, WAON y códigos QR universales. Los grandes almacenes combinan el dinero electrónico de marca propia con análisis de fidelización, pero los formatos nativos en línea crecen más rápido al integrar el pago profundamente en los recorridos de navegación. La hospitalidad y el turismo, proyectados para expandirse a una CAGR del 31,98%, se benefician de los reembolsos instantáneos libres de impuestos y la aceptación de múltiples billeteras que captura compras turísticas de mayor valor. Este impulso amplía la participación del mercado de pagos móviles en Japón vinculada a hoteles, restaurantes y entretenimiento, eclipsando el crecimiento tradicional del comercio minorista.

El transporte mantiene su relevancia a través de tarjetas de tránsito sin contacto que ahora se extienden a los pagos en tiendas, mientras que los servicios públicos y las telecomunicaciones dependen de la facturación del operador para agregar los pagos del hogar. La atención médica y la educación muestran una demanda latente pero esperan vías regulatorias más claras. En general, las trayectorias divergentes entre industrias refuerzan por qué los proveedores de billeteras adaptan sus propuestas a los puntos de dolor específicos de cada sector dentro de la industria de pagos móviles en Japón más amplia.

Análisis Geográfico

Tokio, Osaka y Nagoya concentraron la mayor parte del volumen de transacciones de 2025, gracias a las densas redes de comerciantes, el alto uso de teléfonos inteligentes y las frecuentes campañas promocionales. Las proporciones sin efectivo que superan a la mayoría en estas ciudades destacan la rápida adopción, mientras que las prefecturas rurales como Hokkaido y Kyushu permanecen en una tasa significativa, limitadas por bases de comerciantes envejecidas y un despliegue más lento de banda ancha. Los bancos regionales se asociaron con billeteras nacionales en 2025 para ofrecer incentivos localizados, aunque la adopción rural sigue rezagada respecto a la urbana hasta en 2 años. Alcanzar la mayor parte del objetivo nacional sin efectivo depende de cerrar esta brecha digital.

Los corredores transfronterizos con China, Corea del Sur, Taiwán y los mercados de la ASEAN ganan prominencia a medida que la interoperabilidad de JPQR se extiende a ocho redes asiáticas. Alipay Plus cuenta con aceptación en más de 1 millón de sitios japoneses, y UnionPay cubre 2 millones, convirtiendo los distritos de Ginza, Dotonbori y Gion en zonas de gasto turístico sin fricciones. El piloto de yen digital del Banco de Japón incluye cambio de divisas en tiempo real, lo que apunta a capacidades transfronterizas sin comisiones para 2026.[2]Banco de Japón, "Esquema del Piloto de Yen Digital," boj.or.jp

Los centros logísticos suburbanos en Saitama, Chiba y Kanagawa experimentaron un fuerte aumento en el comercio móvil durante 2025, impulsado por modelos de entrega en el mismo día que favorecen los pagos a través de aplicaciones. A medida que la cobertura 5G se acelera hacia el 92% para 2030, las promociones de realidad aumentada y la seguridad biométrica migrarán hacia las ciudades secundarias, añadiendo nuevos nodos al mercado de pagos móviles en Japón.

Panorama Competitivo

El mercado está moderadamente fragmentado. PayPay concentra la mayor parte de los pagos con código QR y captura una quinta parte de todo el volumen sin efectivo, aunque ningún actor único domina todos los instrumentos o canales. GMO Payment Gateway procesa JPY 21 billones (USD 140.000 millones) anuales para 150.000 comerciantes, actuando como infraestructura neutral para múltiples billeteras.[3]GMO Payment Gateway, "Libro de Datos Corporativos 2025," gmo-pg.com Las ofertas respaldadas por operadoras de telecomunicaciones aprovechan los datos de facturación del operador para suscribir microcrédito, mientras que Rakuten construye fidelización a través de un prisma de ecosistema que vincula las compras, la banca y los valores.

Las hojas de ruta de productos giran en torno a la autenticación biométrica, el comercio de realidad aumentada y las billeteras gestionadas por servidor. El Renacimiento de Suica de JR East ilustra cómo los actores establecidos en el transporte pueden aprovechar sus vastas bases de titulares de tarjetas para expandirse más allá del tránsito. Mientras tanto, los principales bancos probaron monedas estables respaldadas en yenes en noviembre de 2025, señalando su disposición a entrar en los segmentos de dinero programable si el yen digital obtiene respaldo oficial. La consolidación continua de billeteras es probable, tras la salida de LINE Pay en 2025 y la adquisición por parte de PayPay de una participación del 40% en Binance Japan, un movimiento que integra el comercio de criptomonedas en las billeteras de consumo convencionales.

El mandato de cumplimiento del Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago de la Agencia de Servicios Financieros, aplicado en 2024, elevó los requisitos de seguridad de referencia, aunque las pérdidas persistentes por fraude en transacciones sin tarjeta presente de JPY 54.100 millones (USD 360 millones) en 2024 subrayan la necesidad de una inversión continua en autenticación tridimensional segura y análisis de comportamiento.

Líderes de la Industria de Pagos Móviles en Japón

GMO Payment Gateway Inc.

SB Payment Service Corp.

PayPay Corporation

Rakuten Payment, Inc.

LY Corporation (Line Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: PayPay Corporation presentó una solicitud de oferta pública inicial en Estados Unidos que podría superar los USD 20.000 millones.

- Noviembre de 2025: East Japan Railway Company y PASMO introdujeron un código QR compartido aceptado en 155 millones de tarjetas.

- Octubre de 2025: PayPay adquirió el 40% de Binance Japan para habilitar compras de criptomonedas a través de PayPay Money.

- Agosto de 2025: GMO Payment Gateway y GMO Financial Gate recibieron la certificación Cero Neto de la iniciativa Science Based Targets.

Alcance del Informe del Mercado de Pagos Móviles en Japón

El Informe del Mercado de Pagos Móviles en Japón está segmentado por Instrumento de Pago (Transferencias PromptPay/RTP, Billeteras Móviles, Pagos Móviles Basados en Tarjeta, Facturación del Operador/Otros), Canal de Transacción (POS en Tienda, Comercio Electrónico, Transferencias P2P, Pagos de Facturas y Gubernamentales, Transfronterizo/Turístico), Tipo de Pago (Pagos de Proximidad, Pagos Remotos) e Industria de Usuario Final (Comercio Minorista y Bienes de Consumo de Alta Rotación, Transporte y Movilidad, Hospitalidad y Turismo, Servicios Públicos y Telecomunicaciones, Atención Médica y Educación, Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Transferencias PromptPay / RTP |

| Billeteras Móviles (p. ej., PayPay, Rakuten Pay, d-Barai) |

| Pagos Móviles Basados en Tarjeta |

| Facturación del Operador / Otros |

| POS en Tienda |

| Comercio Electrónico |

| Transferencias P2P |

| Pagos de Facturas y Gubernamentales |

| Transfronterizo / Turístico |

| Pagos de Proximidad |

| Pagos Remotos |

| Comercio Minorista y Bienes de Consumo de Alta Rotación |

| Transporte y Movilidad |

| Hospitalidad y Turismo |

| Servicios Públicos y Telecomunicaciones |

| Atención Médica y Educación |

| Otras Industrias de Usuario Final |

| Por Instrumento de Pago | Transferencias PromptPay / RTP |

| Billeteras Móviles (p. ej., PayPay, Rakuten Pay, d-Barai) | |

| Pagos Móviles Basados en Tarjeta | |

| Facturación del Operador / Otros | |

| Por Canal de Transacción | POS en Tienda |

| Comercio Electrónico | |

| Transferencias P2P | |

| Pagos de Facturas y Gubernamentales | |

| Transfronterizo / Turístico | |

| Por Tipo de Pago | Pagos de Proximidad |

| Pagos Remotos | |

| Por Industria de Usuario Final | Comercio Minorista y Bienes de Consumo de Alta Rotación |

| Transporte y Movilidad | |

| Hospitalidad y Turismo | |

| Servicios Públicos y Telecomunicaciones | |

| Atención Médica y Educación | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos móviles en Japón?

El mercado se sitúa en USD 0,36 billones en 2026 y se proyecta que alcance USD 1,41 billones en 2031.

¿Qué instrumento de pago tiene la mayor participación?

Las billeteras móviles lideran con el 47,83% del volumen de instrumentos de pago en 2025.

¿Qué segmento crece más rápido hasta 2031?

Se prevé que las transferencias de pago en tiempo real se expandan a una CAGR del 31,76%.

¿Cómo influirá el turismo entrante en los volúmenes de pago?

Se espera que los canales transfronterizos y turísticos crezcan a una CAGR del 31,83% en el camino hacia el objetivo gubernamental de 60 millones de visitantes.

¿Qué frena a los pequeños comerciantes para adoptar soluciones sin efectivo?

Las altas comisiones de adquirentes y el hardware de punto de venta obsoleto siguen siendo las barreras más prominentes a pesar de los programas de subsidios.

Última actualización de la página el: