Tamaño y cuota del mercado de imágenes nucleares de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

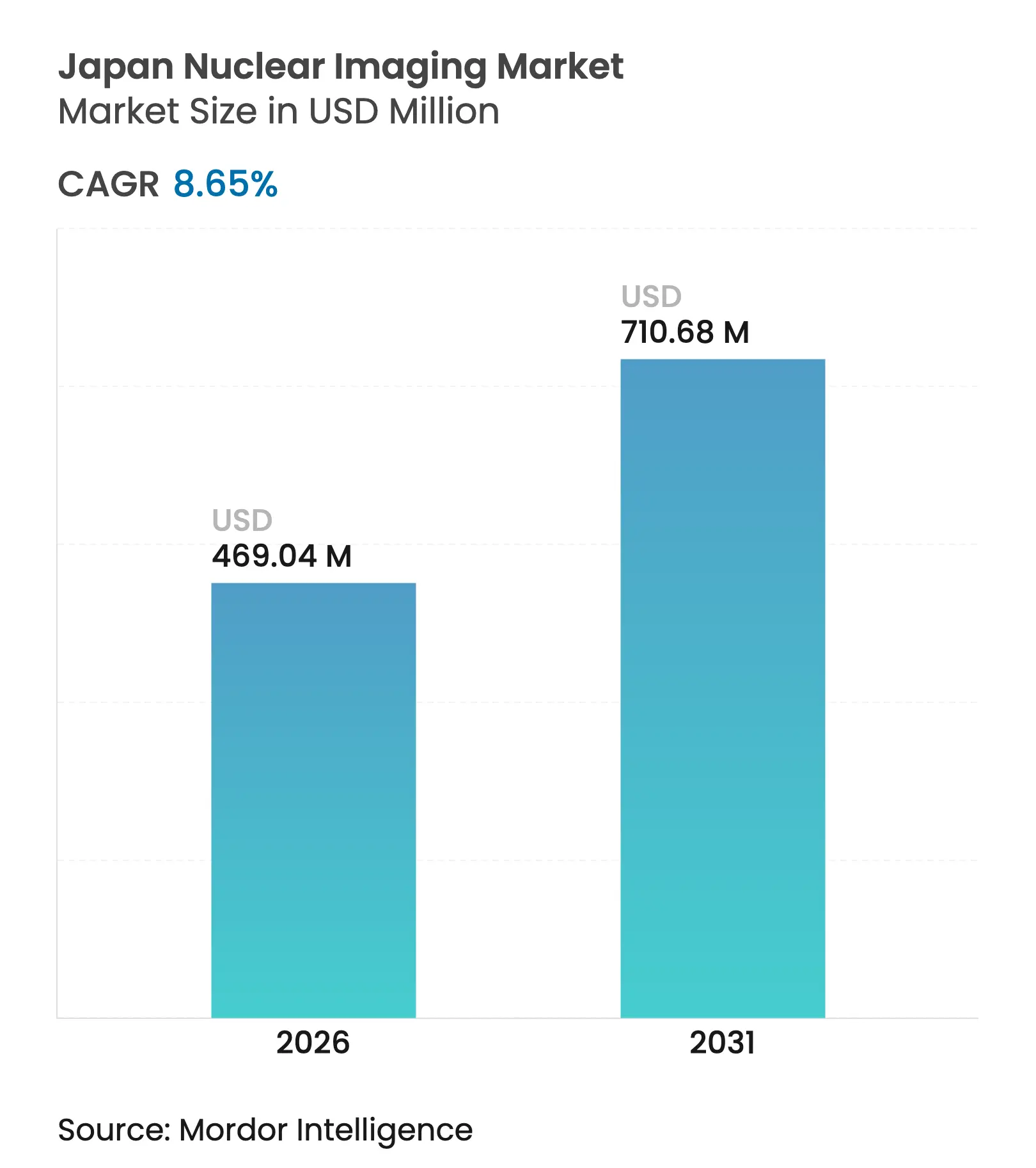

| Tamaño del mercado en el año base (2025) | 431.71 Millones de dólares |

| Tamaño del Mercado (2026) | 469.04 Millones de dólares |

| Tamaño del Mercado (2031) | 710.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.65% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de imágenes nucleares de Japón por Mordor Intelligence

El tamaño del mercado de imágenes nucleares de Japón en 2026 se estima en 469,04 millones de dólares, creciendo desde el valor de 2025 de 431,71 millones de dólares con proyecciones para 2031 que muestran 710,68 millones de dólares, creciendo a una CAGR del 8,65% durante 2026-2031. El sistema de seguro de salud universal bien financiado de Japón, el rápido envejecimiento de la población y la profunda base instalada de escáneres SPECT y PET lo convierten en el entorno de diagnóstico por imágenes más densamente equipado del mundo. Los incentivos gubernamentales que vinculan el gasto en transformación verde con la producción nacional de isótopos, combinados con la demanda de los hospitales de herramientas de flujo de trabajo mejoradas con IA, impulsan actualizaciones constantes de equipos[1]Fuente: Ministerio de Economía, Comercio e Industria, "Revisión de las Estrategias de Inversión Específicas del Sector," meti.go.jp . La consolidación estratégica, destacada por la adquisición total de Nihon Medi-Physics por parte de GE HealthCare, está remodelando el poder de los proveedores y acelerando la innovación radiofarmacéutica local. Al mismo tiempo, los avances en los isótopos de la terapia de partículas alfa y los algoritmos de reconstrucción de aprendizaje profundo están abriendo flujos de ingresos en la oncología de precisión que compensan la presión de reembolso en los estudios cardíacos SPECT convencionales.

Conclusiones clave del informe

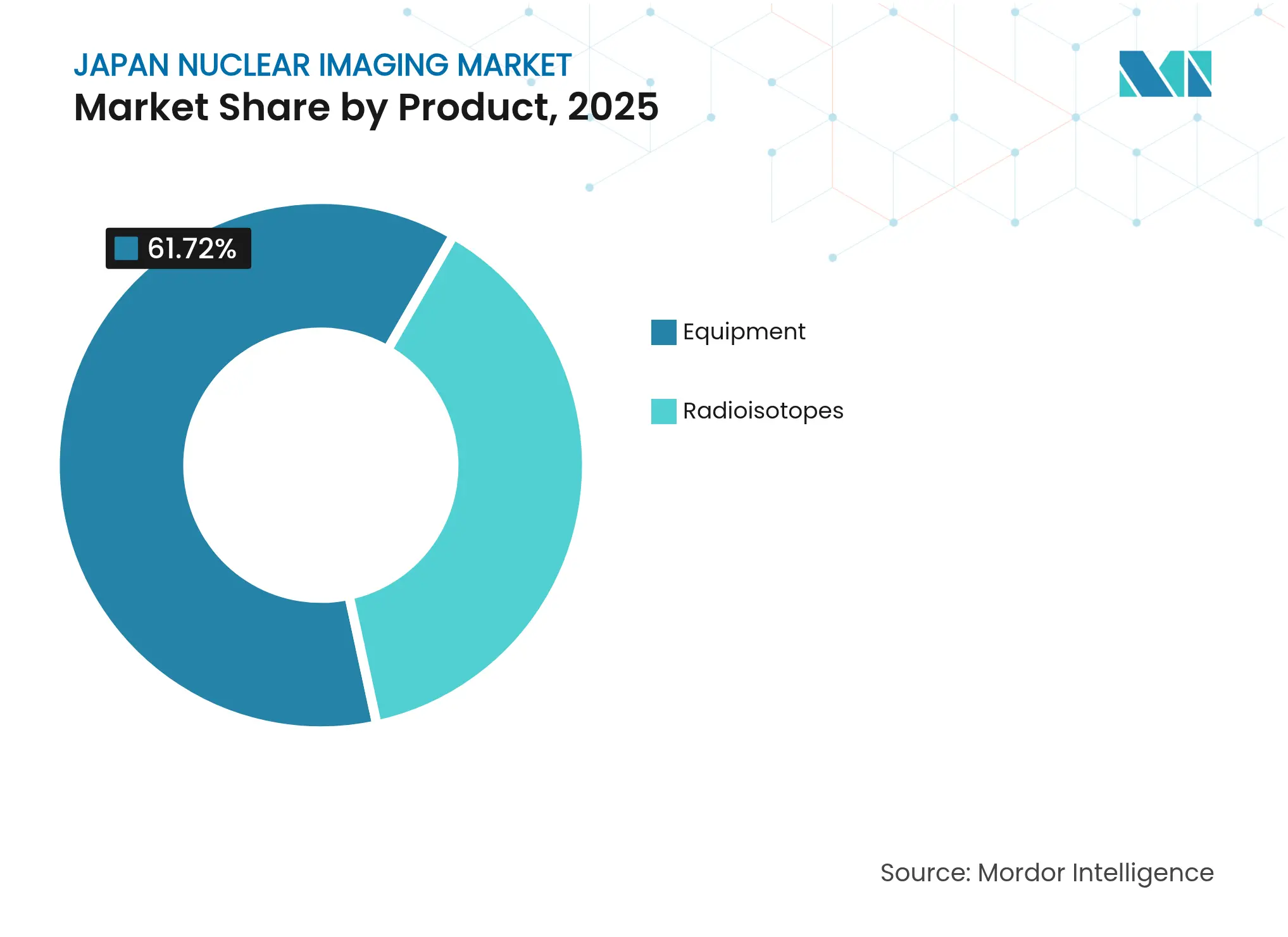

- Por producto, el equipo retuvo el 61,72% de la cuota de mercado de imágenes nucleares de Japón en 2025, mientras que se pronostica que los radioisótopos crecerán a una CAGR del 9,35% hasta 2031.

- Por aplicación, la cardiología lideró con una cuota de ingresos del 36,35% en 2025; se proyecta que la neurología se expanda a una CAGR del 9,78% para 2031.

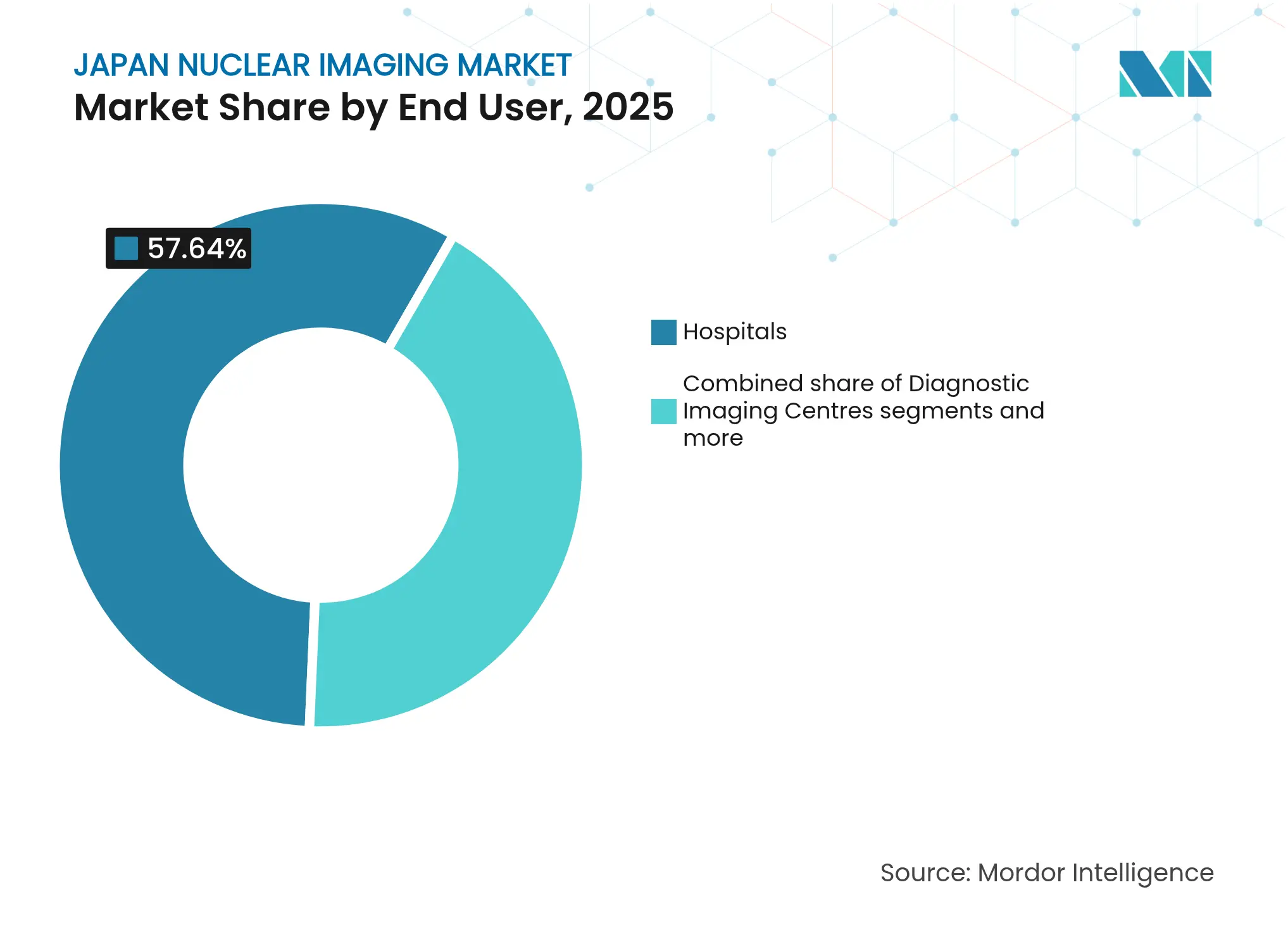

- Por usuario final, los hospitales representaron el 57,64% del tamaño del mercado de imágenes nucleares de Japón en 2025, mientras que los centros de diagnóstico por imágenes avanzan a una CAGR del 10,38%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado de imágenes nucleares de Japón

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades cardiovasculares en la población que envejece | +2.1% | Nacional, concentrado en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Ampliación de la cobertura de seguros para imágenes avanzadas | +1.8% | Nacional, con beneficios en prefecturas rurales | Mediano plazo (2-4 años) |

| Financiamiento gubernamental para capacidades de producción de isótopos teranósticos | +1.5% | Nacional, enfocado en los centros de investigación de Fukushima y Osaka | Largo plazo (≥ 4 años) |

| La integración de algoritmos de reconstrucción basados en IA mejora la calidad de la imagen | +1.2% | Nacional, adopción temprana en hospitales universitarios | Corto plazo (≤ 2 años) |

| Aumento de la demanda de diagnósticos complementarios de oncología de precisión | +1.4% | Nacional, concentrado en centros oncológicos | Mediano plazo (2-4 años) |

| Rápida adopción de centros de imágenes ambulatorios | +0.9% | Áreas urbanas, expandiéndose a mercados suburbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de enfermedades cardiovasculares en la población que envejece

Japón cuenta ahora con más de 36 millones de residentes de 65 años o más, lo que impulsa una demanda persistente de exámenes de cardiología nuclear que evalúan la perfusión miocárdica con agentes de tecnecio-99m. Los hospitales están dando prioridad a las actualizaciones de SPECT/CT de alta sensibilidad para identificar la isquemia subclínica en personas mayores asintomáticas, un cambio alineado con la base de datos de la Sociedad Radiológica de Japón que alberga aproximadamente 500 millones de imágenes anonimizadas para el entrenamiento de IA. Las herramientas de reconstrucción de aprendizaje profundo acortan los tiempos de adquisición, reduciendo la dosis para el paciente y preservando la resolución, lo que mejora el rendimiento en las congestionadas instalaciones urbanas. Por lo tanto, la política gubernamental que fomenta la radiología basada en el valor consolida aún más las imágenes funcionales como un estudio estándar antes de los costosos procedimientos intervencionistas. El efecto demográfico establece por lo tanto un piso de volumen a largo plazo para los servicios cardíacos SPECT a pesar de las competitivas tecnologías de angiografía por TC.

Ampliación de la cobertura de seguros para imágenes avanzadas

En abril de 2025, el Ministerio de Salud, Trabajo y Bienestar amplió el reembolso de la PET amiloide florbetapir-18F del uso diagnóstico al seguimiento posterior al tratamiento de la terapia del Alzheimer, reduciendo los costos de bolsillo e incentivando a las instalaciones a instalar capacidad PET adicional. Se están revisando cambios de cobertura similares para trazadores dirigidos a PSMA y agentes teranósticos, lo que indica una vía de reembolso que vincula la detección temprana con la contención de costos a largo plazo. Las prefecturas rurales se benefician desproporcionadamente porque la ampliación de la cobertura compensa los gastos de viaje a los hospitales metropolitanos. Las aseguradoras también vinculan las tarifas de exploración más altas al cumplimiento de los protocolos de reducción de dosis habilitados por IA, alentando la adopción de software de reconstrucción avanzado. Como resultado, la política del pagador guía cada vez más las decisiones de compra hacia sistemas híbridos PET/MRI y cámaras SPECT preparadas para IA.

Financiamiento gubernamental para capacidades de producción de isótopos teranósticos

Las subvenciones de revitalización posteriores a Fukushima subsidian ahora proyectos nacionales de ciclotrones y aceleradores superconductores que fabrican astato-211 y actinio-225 para la terapia alfa dirigida. El acelerador de electrones superconductor RiSA logró un gradiente de 5 MV/m en junio de 2025, un hito hacia la producción en masa local de actinio-225 para 2027. Los esfuerzos paralelos en la Universidad de Osaka y la Universidad de Hiroshima respaldan los ensayos de Fase I/II que apuntan a tratar los tumores refractarios de tiroides y gliomas con emisores alfa. Estas inversiones disminuyen la exposición a la volatilidad global del Mo-99, fortalecen la independencia del suministro y posicionan a Japón como exportador de isótopos teranósticos de alto valor.

La integración de algoritmos de reconstrucción basados en IA mejora la calidad de la imagen

Aquilion ONE/INSIGHT CT de Canon Medical y Omni Legend PET/CT de GE emplean canalizaciones de aprendizaje profundo que reducen el tiempo de adquisición en un 50% al tiempo que mejoran la recuperación del contraste. Un modelo ResNet 3D de 50 capas ahora estima las puntuaciones Centiloid de la PET amiloide sin corregristro de resonancia magnética, un paso que puede escalar el diagnóstico de demencia a las clínicas comunitarias. Los filtros de reducción de ruido impulsados por IA permiten a los tecnólogos reducir a la mitad la dosis radiofarmacéutica, un beneficio valioso en medio de las limitaciones de suministro de isótopos. Los primeros usuarios, predominantemente hospitales universitarios, informan ganancias de rendimiento que compensan las tarifas de licencia de software en dos años. Por lo tanto, los proveedores están integrando módulos de IA a nivel de firmware para atraer a los centros médicos regionales sensibles a los costos.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez crónica de Mo-99, interrupciones en la cadena de suministro global | -1.6% | Impacto global, afectando las instalaciones dependientes de importaciones de Japón | Corto plazo (≤ 2 años) |

| Estrictos obstáculos normativos para las licencias de instalación de ciclotrones | -1.1% | Nacional, afectando particularmente a instalaciones rurales y más pequeñas | Largo plazo (≥ 4 años) |

| Competencia de los rápidos avances de CT/MRI que reducen los reembolsos de SPECT | -0.8% | Nacional, concentrado en mercados urbanos competitivos | Mediano plazo (2-4 años) |

| Alto gasto de capital que limita la adopción en prefecturas rurales | -0.7% | Áreas rurales y semiurbanas con presupuestos de atención médica limitados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez crónica de Mo-99, interrupciones en la cadena de suministro global

Más del 85% de las exploraciones de medicina nuclear japonesas dependen del tecnecio-99m, pero el precursor del isótopo, el Mo-99, se obtiene principalmente de reactores extranjeros obsoletos que enfrentan cortes no planificados. Los retrasos en las importaciones obligan a los hospitales a reprogramar procedimientos y desviar la demanda a la tomografía computarizada o la resonancia magnética, reduciendo la utilización de SPECT. Los ciclotrones de investigación han validado el bombardeo de protones de molibdeno natural para fabricar tecnecio-99m sin portador, pero la escala sigue siendo intensiva en capital. El riesgo provisional impulsa alianzas de compras al por mayor entre las principales cadenas de hospitales y respalda el interés del gobierno en las plantas de isótopos nacionales.

Estrictos obstáculos normativos para las licencias de instalación de ciclotrones

La revisión del QMS de PMDA de 2024 agregó documentación sobre blindaje de radiación, gestión de residuos y alineación ISO 13485, extendiendo el promedio de concesión de licencias para ciclotrones a 24 meses[2]Fuente: PMDA, "Revisión de los requisitos del QMS de dispositivos médicos japoneses," pmda.go.jp . Los hospitales rurales más pequeños a menudo abandonan los planes de instalación, reforzando la concentración geográfica de las imágenes nucleares en los grandes centros metropolitanos. Si bien la supervisión rigurosa sostiene la confianza pública, eleva las barreras de entrada para las nuevas empresas teranósticas emergentes. Los grandes grupos de atención médica explotan esta asimetría negociando descuentos por volumen con los proveedores y capturando los flujos de derivación de regiones poco equipadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: el dominio del equipo se enfrenta a la innovación PET

Los equipos representaron el 61,72% de la cuota de mercado de imágenes nucleares de Japón en 2025, lo que subraya el papel arraigado de la modalidad en los procedimientos de cardiología y huesos de rutina. La base instalada del segmento se beneficia de un costo de capital comparativamente bajo, una abundante experiencia en tecnólogos y una química de isótopos versátil. Los modernos detectores de cadmio-zinc-teluro elevan la resolución de energía y acortan los tiempos de exploración, características que preservan la relevancia de SPECT frente a los competidores PET. Los proveedores agrupan el software de optimización de dosis habilitado por IA para alinearse con las reglas de límite de dosis de las aseguradoras, reforzando los ciclos de ventas de reemplazo.

Los radioisótopos, aunque representan una pequeña fracción de las unidades de equipos, se prevé que registren una CAGR del 9,35% hasta 2031, la más rápida en la combinación de modalidades. La absorción clínica se acelera en los centros de neurología y oncología donde las imágenes metabólicas y de tejidos blandos simultáneas mejoran la caracterización de lesiones. El dispositivo PET de tiempo de vuelo BresTome autorizado por la FDA de Shimadzu marca el impulso de la innovación de Japón hacia las imágenes específicas de órganos. Por el lado de los radioisótopos, el tecnecio-99m conserva el liderazgo en volumen, sin embargo, los trazadores de flúor-18 crecen vigorosamente a medida que se expande la capacidad del ciclotrón. Los emisores alfa emergentes como el astato-211 prometen terapias diferenciadas, posicionando a los proveedores de equipos para realizar ventas cruzadas de celdas calientes blindadas y software de flujo de trabajo teranóstico. En consecuencia, el mercado de imágenes nucleares de Japón experimenta una doble vía: instalaciones SPECT de gran volumen en centros regionales y suites PET/MRI premium en hospitales de nivel terciario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por aplicación: el liderazgo de la cardiología es desafiado por el crecimiento de la neurología

La cardiología tuvo el 36,35% del mercado de imágenes nucleares de Japón en 2025 debido a los códigos de reembolso establecidos desde hace mucho tiempo y la gran familiaridad de los médicos con los protocolos de perfusión. Las nuevas cámaras SPECT/CT que ofrecen exámenes en menos de 10 minutos ayudan a los laboratorios de cardiología a gestionar el creciente número de pacientes ambulatorios. Sin embargo, se prevé que las aplicaciones de neurología aumenten a una CAGR del 9,78% hasta 2031, impulsadas por las expansiones de reembolso de PET amiloide y tau y el rápido envejecimiento de la demografía.

Los modelos de IA ahora cuantifican la carga de beta-amiloide sin corregiristro de resonancia magnética, lo que reduce aún más el costo y el tiempo de escaneo. La oncología sigue siendo el campo transversal más dinámico, ya que los agentes teranósticos vinculan las imágenes con la respuesta al tratamiento; la PET dirigida a PSMA para el cáncer de próstata ejemplifica este estrecho circuito de retroalimentación de diagnóstico-tratamiento. Las gammagrafías de tiroides y óseas mantienen una participación estable pero un crecimiento limitado, actuando como un lastre de la demanda durante la escasez de isótopos.

Por usuario final: los centros de diagnóstico interrumpen el dominio hospitalario

Los hospitales controlaban el 57,64% del tamaño del mercado de imágenes nucleares de Japón en 2025, aprovechando redes integradas de registros médicos electrónicos y respaldo quirúrgico para capturar casos complejos. Sin embargo, los centros de diagnóstico por imágenes independientes registrarán una CAGR del 10,38% hasta 2031, impulsados por las reformas de precios ambulatorios y la preferencia de los pacientes por tiempos de espera más cortos. La unidad dedicada a PET-CT del Centro Médico de la Ciudad de Kirishima ilustra la tendencia hacia los servicios de detección de cáncer basados en la comunidad. Los hospitales responden creando subsidiarias de imágenes y reubicando escáneres en centros comerciales ambulatorios.

Las instituciones académicas, aunque más pequeñas en términos de ingresos, continúan anclando ensayos clínicos que validan isótopos novedosos como el cobre-64-ATSM, reforzando el estatus de Japón como centro de investigación traslacional. La coexistencia de hospitales con múltiples escáneres y centros de imágenes ágiles diversifica los canales de adquisición para los fabricantes de equipos y amplía el acceso de los pacientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

La penetración en el mercado de imágenes nucleares de Japón es más alta en los corredores de Tokio, Osaka y Nagoya, donde los hospitales terciarios adoptan pronto los escáneres PET/MRI de próxima generación y actúan como sitios de referencia para la difusión regional. El dominio metropolitano refleja la densidad de población, la gran cantidad de médicos de subespecialidad y la concentración de fondos para investigación. Las prefecturas rurales sufren un acceso limitado porque los presupuestos de capital no pueden absorber los costos de ciclotrones y laboratorios calientes; los obstáculos en la obtención de licencias del PMDA paralizan aún más la instalación. Los programas móviles de PET-CT y las plataformas de telediagnóstico cierran parcialmente las brechas, pero la frecuencia de exploraciones per cápita sigue estando un 30% por debajo de los promedios urbanos. El grupo de producción de radioisótopos de Fukushima aprovecha los fondos de reconstrucción para convertirse en un ancla de la cadena de suministro, enviando astato-211 y actinio-225 por todo el archipiélago. Las zonas de innovación de Kansai alrededor de Osaka impulsan los ensayos clínicos teranósticos, consolidando la región como un imán de talento para los farmacéuticos nucleares. Hokkaido muestra una demanda creciente de SPECT cardíaca debido a la mayor prevalencia de enfermedades isquémicas del corazón, sin embargo, depende del transporte aéreo semanal de isótopos. La paridad del seguro de salud nacional garantiza que los copagos de los pacientes se mantengan fijos independientemente de la ubicación, pero los diferenciales de costos de viaje perpetúan la inequidad geográfica. Durante el período de pronóstico, se espera que las subvenciones gubernamentales vinculadas a la revitalización regional estimulen dos nuevos proyectos de ciclotrones de energía media fuera de las tres megaciudades, difundiendo gradualmente la capacidad de imágenes avanzadas.

Panorama competitivo

El mercado de imágenes nucleares de Japón contiene una mezcla de conglomerados globales y especialistas nacionales que compiten a lo largo de las dimensiones de tecnología, servicio y cadena de suministro. La propiedad al 100% de Nihon Medi-Physics por parte de GE HealthCare integra el suministro de reactivos con la base instalada de escáneres, lo que permite contratos de servicios agrupados que bloquean las cuentas de los hospitales. Siemens Healthineers aprovecha los gemelos digitales y la analítica de servicios remotos para minimizar el tiempo de inactividad, una propuesta de valor apreciada por los centros de diagnóstico de alto volumen. Canon Medical se diferencia a través de líneas de IA internas que protocolizan automáticamente los exámenes de CT y PET, ganando el premio Minnies de 2024 y consolidando la lealtad a la marca entre los tecnólogos.

Los fabricantes nacionales explotan las fortalezas de nicho: Shimadzu se enfoca en la PET de órganos especializados, mientras que Neuspective es pionera en motores de informes de radiología de IA generativa que se integran sin problemas con los flujos de trabajo en japonés. Las empresas emergentes como AMS Kikaku y NovAccel atraen fondos de riesgo para líneas de isótopos teranósticos, lo que refleja la confianza de los inversores en la demanda de terapia alfa a largo plazo. La competencia se orienta hacia ecosistemas de servicios (optimización remota de escáneres, resiliencia de la cadena de suministro y apoyo a la toma de decisiones basado en IA) en lugar del poder puro del hardware.

La "Visión de la Industria 2030" de la Asociación de Industrias de Sistemas Radiológicos y de Imágenes Médicas de Japón promueve dispositivos con datos interoperables, impulsando a los proveedores a exponer API abiertas para complementos de apoyo a la toma de decisiones clínicas. Las ventajas de costo de capital de las que disfrutan las multinacionales pueden reducirse a medida que el financiamiento denominado en yenes sigue siendo barato, lo que permite a las empresas locales financiar I+D para novedosos detectores de cristal. En general, la rivalidad de los proveedores se intensifica a medida que los cambios de reembolso recompensan las ganancias en la calidad de la imagen y los ahorros en las dosis, no solo el volumen de exploraciones.

Líderes de la industria de imágenes nucleares de Japón

Bracco Imaging SpA

CANON INC.

Fujifilm (FUJIFILM Toyama Chemical Co. Ltd)

GE Healthcare

ATOX

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: NovAccel logró un gradiente de 5 MV/m en su acelerador superconductor RiSA, acelerando los planes de fabricación comercial de actinio-225

- Mayo de 2025: LinkMed cerró una financiación Serie B de JPY 3 mil millones para avanzar en los ensayos clínicos de radiofármacos de cobre-64

- Abril de 2025: GE HealthCare finalizó la compra de Nihon Medi-Physics por USD 183 millones, asegurando el control total sobre la cartera de trazadores SPECT y PET más importante de Japón

Alcance del informe del mercado de imágenes nucleares de Japón

Según el alcance del informe, los procedimientos de diagnóstico por imágenes de medicina nuclear no son invasivos, con la excepción de las inyecciones intravenosas, y por lo general son pruebas médicas indoloras que ayudan a los médicos a diagnosticar y evaluar condiciones médicas. Estas exploraciones de imágenes utilizan materiales radiactivos llamados radiofármacos o radiotrazadores. Estos radiofármacos se utilizan en el diagnóstico y la terapéutica. Son pequeñas sustancias que contienen una sustancia radiactiva que se utiliza en el tratamiento del cáncer y trastornos cardíacos y neurológicos.

El mercado de imágenes nucleares de Japón está segmentado por producto (equipos y radioisótopos (radioisótopos SPECT (tecnecio-99m (TC-99m), talio-201 (TI-201), galio (Ga-67), yodo (I-123) y otros radioisótopos SPECT) y radioisótopos PET (flúor-18 (F-18), rubidio-82 (RB-82) y otros radioisótopos PET), aplicación (aplicaciones SPECT (ortopedia, tiroides, cardiología y otras aplicaciones SPECT) y aplicaciones PET (oncología, oncología, neurología y otras aplicaciones PET). El informe ofrece el valor (en millones de dólares) para los segmentos anteriores.

| Equipo | Escáneres PET/CT | |

| Escáneres SPECT/CT | ||

| Escáneres PET/MRI | ||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) |

| Talio-201 (Tl-201) | ||

| Galio-67 (Ga-67) | ||

| Yodo-123 (I-123) | ||

| Otros isótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubidio-82 (Rb-82) | ||

| Otros isótopos PET | ||

| Cardiología |

| Neurología |

| Tiroides |

| Oncología |

| Otras aplicaciones |

| Hospitales |

| Centros de diagnóstico por imágenes |

| Institutos académicos y de investigación |

| Por producto (valor) | Equipo | Escáneres PET/CT | |

| Escáneres SPECT/CT | |||

| Escáneres PET/MRI | |||

| Radioisótopos | Radioisótopos SPECT | Tecnecio-99m (Tc-99m) | |

| Talio-201 (Tl-201) | |||

| Galio-67 (Ga-67) | |||

| Yodo-123 (I-123) | |||

| Otros isótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubidio-82 (Rb-82) | |||

| Otros isótopos PET | |||

| Por aplicación (valor) | Cardiología | ||

| Neurología | |||

| Tiroides | |||

| Oncología | |||

| Otras aplicaciones | |||

| Por usuario final (valor) | Hospitales | ||

| Centros de diagnóstico por imágenes | |||

| Institutos académicos y de investigación | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de imágenes nucleares de Japón en 2031?

Se prevé que el mercado alcance los 710,68 millones de dólares en 2031, expandiéndose a una CAGR del 8,65%.

¿Qué modalidad de imágenes tiene actualmente la mayor cuota?

Los escáneres SPECT dominan con una cuota del 71,88% en 2025, gracias a sus rentables aplicaciones cardiológicas y óseas.

¿Por qué los escaneos de neurología crecen más rápido que otras aplicaciones?

La ampliación de los reembolsos para el PET amiloide y la creciente prevalencia de la demencia están impulsando una CAGR del 9,78% para las imágenes de neurología.

¿Cómo afectará la producción nacional de isótopos a la seguridad del suministro?

Los ciclotrones y los aceleradores superconductores financiados por el gobierno tienen como objetivo reducir la dependencia del Mo-99 importado y abrir nuevos mercados teranósticos.

¿Qué papel juega la inteligencia artificial en el ecosistema de imágenes de Japón?

Los algoritmos de reconstrucción de IA reducen la dosis de radiación, aceleran las exploraciones y respaldan el diagnóstico, haciéndolos centrales para las decisiones de actualización de equipos.

¿Qué segmento de usuarios finales se espera que crezca más rápido?

Los centros de diagnóstico por imágenes aumentarán a una CAGR del 10,38% a medida que los modelos de atención ambulatoria ganen aceptación bajo las políticas de contención de costos de Japón.

Última actualización de la página el: