Tamaño y participación del mercado japonés de rayos X digitales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

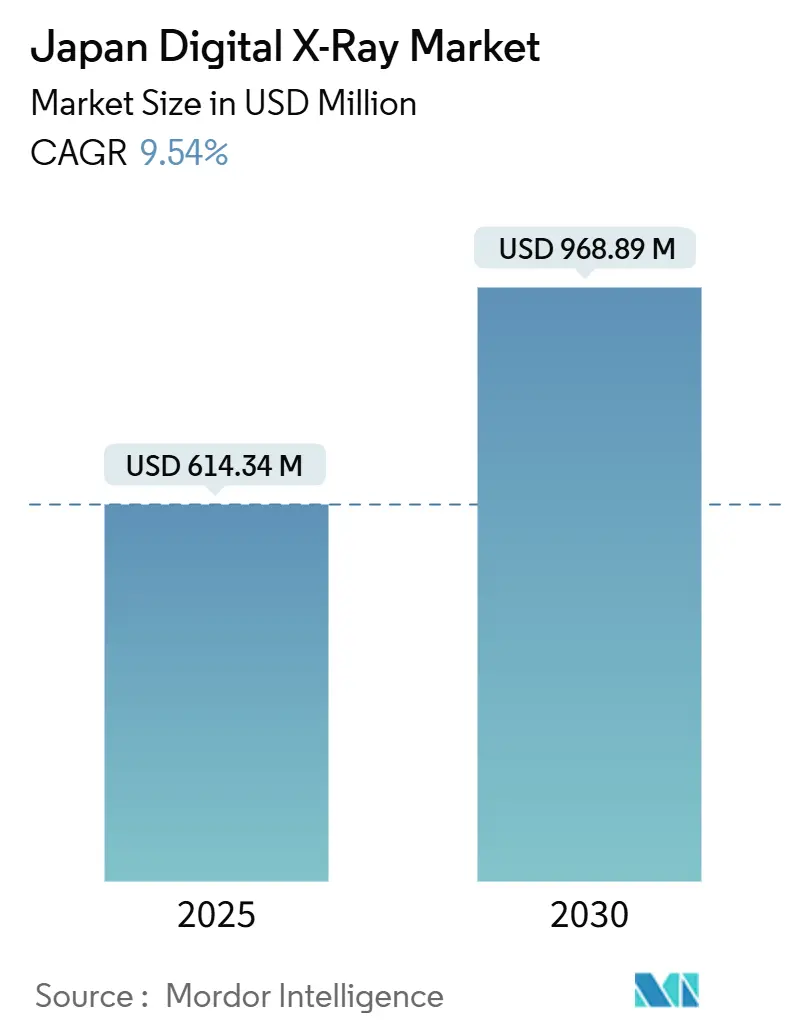

| Tamaño del Mercado (2025) | 614.34 Millones de dólares |

| Tamaño del Mercado (2030) | 968.89 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado japonés de rayos X digitales por Mordor Intelligence

El tamaño del mercado japonés de rayos X digitales se sitúa en 614,34 millones de USD en 2025 y se proyecta que alcance los 968,89 millones de USD en 2030, registrando una CAGR del 9,54%. Un aumento sin precedentes en la población mayor de 65 años, incentivos favorables de reembolso y la rápida adopción de detectores habilitados con IA se combinan para impulsar el crecimiento del mercado japonés de rayos X digitales en entornos hospitalarios, clínicos y de atención móvil. Las salas fijas siguen siendo el elemento principal en los hospitales urbanos de alto volumen, aunque los sistemas de mano de rápido crecimiento y las furgonetas móviles están abriendo nuevas oportunidades en las prefecturas rurales. Los paneles CMOS están erosionando el dominio del silicio amorfo a medida que los centros buscan alternativas de menor dosis y mayor eficiencia energética que se ajusten a los objetivos de neutralidad de carbono. La dinámica competitiva favorece a los fabricantes japoneses integrados verticalmente, capaces de gestionar las restricciones de la cadena de suministro en los centelleadores CsI y semiconductores, alineándose al mismo tiempo con las normas de aprobación por vía rápida de la PMDA.

Conclusiones clave del informe

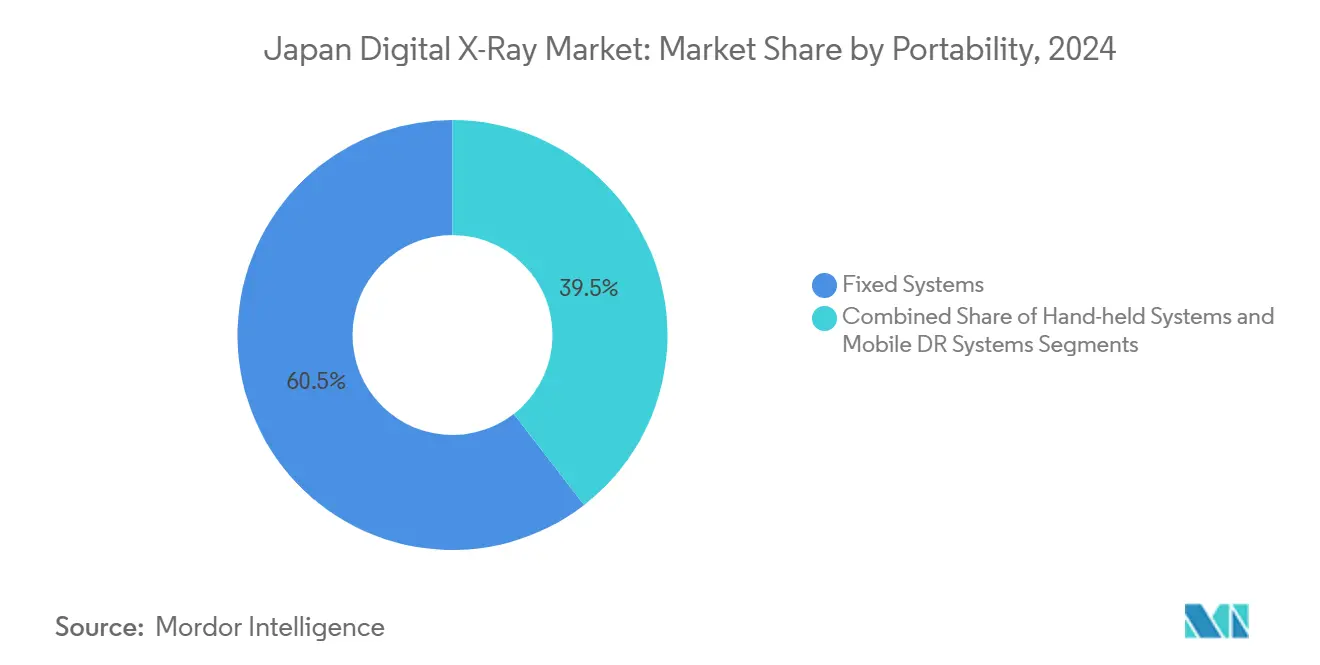

- Por portabilidad, los sistemas fijos captaron el 60,55% de la participación del mercado japonés de rayos X digitales en 2024, mientras que los sistemas de mano avanzan a una CAGR del 12,25% hasta 2030.

- Por tipo de detector, los paneles de silicio amorfo representaron el 45,53% del tamaño del mercado japonés de rayos X digitales en 2024; se prevé que los detectores CMOS se expandan a una CAGR del 11,85% hasta 2030.

- Por aplicación, la imágenes ortopédicas lideró con una participación de ingresos del 28,63% en 2024, mientras que se prevé que la imagenología dental crezca a una CAGR del 10,87% hasta 2030.

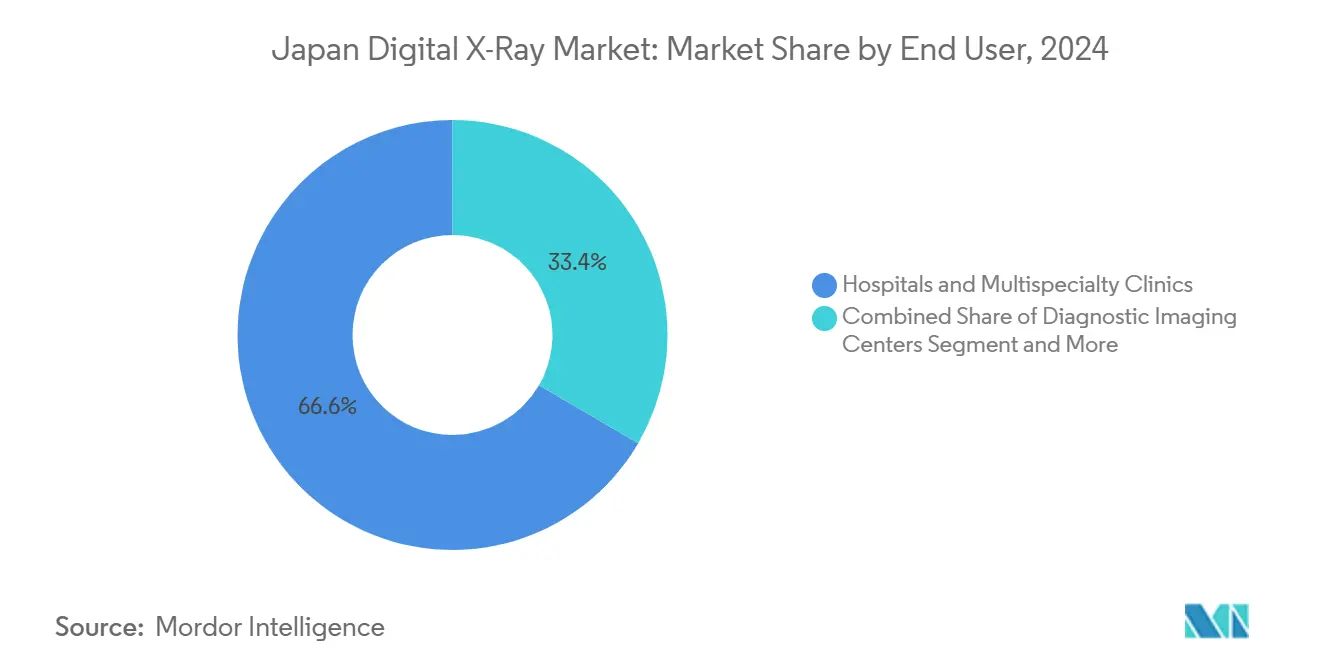

- Por usuario final, los hospitales y clínicas multiespecialidad representaron el 66,63% de la participación del tamaño del mercado japonés de rayos X digitales en 2024, y las unidades de cribado móvil están en camino de alcanzar una CAGR del 11,07% hasta 2030.

Tendencias e información del mercado japonés de rayos X digitales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento acelerado de la población que incrementa los volúmenes de imagenología | +2.1% | Nacional, concentración rural | Largo plazo (≥4 años) |

| Incentivos de reembolso que aceleran el cambio de la radiografía computarizada a la radiografía digital | +1.8% | Nacional, adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Innovaciones en flujo de trabajo habilitado con IA y reducción de dosis | +1.5% | Centros urbanos en expansión hacia regiones | Mediano plazo (2-4 años) |

| Programas de fusión hospitalaria por prefectura que impulsan la renovación de equipos | +1.2% | Prefecturas en proceso de consolidación | Corto plazo (≤2 años) |

| Aprobación por vía rápida de la PMDA para dispositivos de imagenología con IA | +0.9% | Nacional, centros médicos académicos | Corto plazo (≤2 años) |

| Mandatos de hospitales con neutralidad de carbono que favorecen la radiografía digital eficiente energéticamente | +0.7% | Hospitales gubernamentales en todo el país | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento acelerado de la población que incrementa los volúmenes de imagenología

La cohorte de mayores de 65 años en Japón creció hasta los 36 millones en 2023 y se proyecta que alcance los 40 millones en 2040, un cambio que está elevando la utilización de imagenología en 3,2 veces en comparación con las cohortes más jóvenes. Los exámenes ortopédicos y de tórax dominan la demanda incremental, y el aumento es especialmente acusado en prefecturas con la mitad de la densidad de especialistas que la observada en Tokio. Las clínicas rurales dependen en gran medida de las soluciones del mercado japonés de rayos X digitales que proporcionan imágenes inmediatas y mínimas repeticiones. Sin un crecimiento proporcional del personal, los administradores priorizan la automatización, la optimización de dosis y la integración con el PACS para mantener el rendimiento. En conjunto, estas presiones demográficas añaden 2,1 puntos porcentuales a la CAGR prevista para el mercado japonés de rayos X digitales.

Incentivos de reembolso que aceleran el cambio de la radiografía computarizada a la radiografía digital

La revisión de las tarifas médicas del ejercicio fiscal 2024 introdujo un complemento de "promoción de la transformación digital médica" de 8 puntos, equivalente a unos 80 JPY por radiografía, subvencionando a los centros que adopten historia clínica electrónica, prescripción electrónica e imagenología digital. El programa recompensa la adopción de la radiografía digital mientras penaliza implícitamente la radiografía computarizada heredada, lo que desencadena decisiones de sustitución acelerada antes de los plazos de cumplimiento de prescripción electrónica de marzo de 2025 y de historia clínica electrónica de septiembre de 2025. Las prefecturas remotas se benefician de subvenciones que cubren hasta el 60% de los costes de equipamiento. Los centros que eligen detectores preparados para IA pueden justificar mayores desembolsos de capital documentando tiempos de examen más cortos y mejoras diagnósticas. Se espera que estos incentivos contribuyan con 1,8 puntos porcentuales a la CAGR del mercado japonés de rayos X digitales.

Innovaciones en flujo de trabajo habilitado con IA y reducción de dosis

La directriz de 2024 de la PMDA sobre el Software como Dispositivo Médico redujo el tiempo de autorización de herramientas de IA a 12-18 meses, sentando las bases para la comercialización rápida de algoritmos de posicionamiento y software de reducción de dosis[1]Agencia de Productos Farmacéuticos y Dispositivos Médicos, "Directrices de Software como Dispositivo Médico 2024," PMDA.GO.JP. El posicionamiento automático de Canon reduce el tiempo de preparación del paciente en un 40%, mientras que los algoritmos de exposición adaptativa de Fujifilm mantienen la calidad de imagen con dosis más bajas. Los técnicos en sitios rurales que operan múltiples modalidades simultáneamente obtienen un valor particular de dicha automatización. Las innovaciones se alinean con el objetivo del gobierno de reducir a la mitad la carga administrativa para 2030 y añaden 1,5 puntos porcentuales a la CAGR del mercado japonés de rayos X digitales.

Programas de fusión hospitalaria por prefectura que impulsan la renovación de equipos

La planificación regional hacia 2040 está consolidando los centros de atención secundaria y terciaria, lo que permite a los sistemas fusionados negociar contratos de flota estandarizados. La sustitución de unidades de radiografía computarizada por salas de radiografía digital es un elemento central de estos planes, a menudo potenciado por subvenciones a nivel de prefectura. Los proveedores que ofrecen contratos de formación y servicio integrados obtienen una ventaja competitiva. Los ciclos de adquisición asociados a las fusiones son intensivos en la fase inicial, lo que convierte este factor en un acelerador a corto plazo que añade 1,2 puntos porcentuales al crecimiento del mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado coste de capital y ciclo de vida de los sistemas de radiografía digital | −1.4% | Nacional, los hospitales rurales son los más afectados | Mediano plazo (2-4 años) |

| Saturación urbana de la base instalada | −1.1% | Áreas metropolitanas de Tokio, Osaka y Nagoya | Largo plazo (≥4 años) |

| Brecha de habilidades de los técnicos en radiología fuera de las áreas metropolitanas | −0.8% | Áreas rurales y regionales | Largo plazo (≥4 años) |

| Riesgo en la cadena de suministro de centelleadores CsI | −0.6% | Nacional, centros de fabricación | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste de capital y ciclo de vida de los sistemas de radiografía digital

Las inversiones iniciales en salas de radiografía digital de entre 15 y 50 millones de JPY frente a los 3-8 millones de JPY de la radiografía computarizada generan un impacto de costes considerable, especialmente para las clínicas prefecturales. Los contratos de servicio de por vida, las licencias de software y las actualizaciones periódicas de detectores añaden entre un 40% y un 60% adicional al coste total de propiedad[2]Asociación de Industrias Japonesas de Sistemas de Diagnóstico por Imagen y Radiología, "Informe de Visión de la Industria 2030," JIRA-NET.OR.JP. Los centros más pequeños con bajos volúmenes diarios encuentran difícil recuperar el desembolso a pesar de los complementos de reembolso, lo que recorta 1,4 puntos porcentuales de la CAGR del mercado japonés de rayos X digitales.

Saturación urbana de la base instalada

Tokio, Osaka y Nagoya cuentan con una penetración de la radiografía digital casi universal, lo que desplaza los ciclos de compra únicamente hacia el modo de reemplazo. Los intervalos de sustitución se han estabilizado en 8-10 años, lo que ralentiza el crecimiento unitario y recorta 1,1 puntos porcentuales de la CAGR nacional. Los proveedores deben diferenciarse ahora mediante IA, velocidad de flujo de trabajo e indicadores de eficiencia energética, en lugar de una simple digitalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por portabilidad: las soluciones móviles impulsan el acceso rural

El tamaño del mercado japonés de rayos X digitales para los segmentos de portabilidad muestra que las salas fijas retienen el 60,55% de la participación de ingresos en 2024, aunque se prevé que las unidades de mano y las unidades montadas en carrito crezcan un 12,25% anual hasta 2030. La consolidación rural impulsa los despliegues de furgonetas móviles que cubren varias clínicas satélite en rotaciones semanales, maximizando la utilización de detectores. Los centros de traumatología urbanos continúan dependiendo de salas montadas en techo optimizadas para el rendimiento, lo que muestra una estructura de demanda de doble vía.

Los dispositivos de mano con un peso inferior a 4 kg permiten a un solo técnico realizar exploraciones de urgencias, planta y UCI sin desplazar a los pacientes, una prioridad en el marco de los protocolos de control de infecciones. Los carros de radiografía digital móvil satisfacen la necesidad intermedia de posicionamiento semifijo en hospitales comunitarios que carecen de salas de radiología. Los proveedores están incorporando IA de posicionamiento automático y pantallas de vista previa para reducir las repeticiones de exposición, algo vital en entornos con personal limitado. En consecuencia, las soluciones móviles son fundamentales para reducir las disparidades de imagenología rural en el mercado japonés de rayos X digitales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de panel detector: la tecnología CMOS irrumpe en el dominio del silicio

El silicio amorfo mantuvo el 45,53% de la participación del tamaño del mercado japonés de rayos X digitales en 2024, pero los paneles CMOS están creciendo un 11,85% anual, impulsados por el ahorro energético y las lecturas más rápidas. Los hospitales que persiguen puntuaciones de neutralidad de carbono están reorientando las adquisiciones hacia CMOS en función de un consumo energético entre un 30% y un 40% menor y de los chips de IA integrados que aceleran el análisis dentro de la sala.

La política nacional de semiconductores ofrece ahora créditos fiscales para los detectores procedentes de fábricas japonesas, lo que convierte a CMOS en una opción aún más sólida. Los paneles flexibles IGZO están incorporándose a casos de uso pediátrico, donde la conformabilidad reduce el reposicionamiento del paciente. Aunque el silicio domina por la base instalada, el impulso de CMOS señala un punto de inflexión que reformulará las adquisiciones de detectores en el mercado japonés de rayos X digitales a mediados de la década.

Por aplicación: la imagenología dental capitaliza las tendencias demográficas

Las exploraciones ortopédicas controlaron el 28,63% de la participación del mercado japonés de rayos X digitales en 2024, aunque la CAGR del 10,87% de la imagenología dental la posiciona como el segmento de mayor crecimiento[3]Asociación Dental de Japón, "Estadísticas de Salud Dental 2024," JDA.OR.JP. El crecimiento está vinculado al volumen de implantes entre las personas mayores y a una campaña nacional de salud bucodental preventiva que subvenciona el cribado de periimplantitis. Los sensores intraorales digitales y las unidades panorámicas conjuntamente forman un flujo constante de ingresos por reemplazo para los proveedores.

La demanda ortopédica sigue siendo sólida, impulsada por la osteoartritis y el tratamiento de fracturas en la población envejecida. Sin embargo, la estimación de la edad ósea y la detección de fracturas guiadas por IA están abriendo nuevos grupos de valor. La imagenología de tórax mantiene un volumen considerable en los chequeos anuales de salud exigidos por los empleadores, mientras que las aplicaciones cardiovasculares se ven respaldadas por algoritmos de puntuación de calcio mediante IA. En todas las aplicaciones, la reducción de dosis y la aceleración del flujo de trabajo configuran la hoja de ruta de productos en el mercado japonés de rayos X digitales.

Por usuario final: las unidades móviles abordan las disparidades de acceso

Los hospitales y clínicas multiespecialidad generaron el 66,63% del tamaño del mercado japonés de rayos X digitales en 2024, pero las furgonetas de cribado móvil se están expandiendo a una CAGR del 11,07%. Los departamentos de salud prefecturales despliegan radiografía digital montada en camión para programas de tuberculosis, cáncer de pulmón y densidad ósea, llegando a islas remotas y localidades montañosas con infraestructura fija limitada.

Los centros de diagnóstico por imagen en cinturones suburbanos están absorbiendo el desbordamiento de los hospitales de tercer nivel, enfatizando a menudo los servicios de reconstrucción con IA de valor añadido. Los proveedores de salud ocupacional utilizan unidades portátiles para cumplir con los chequeos obligatorios de los trabajadores, mientras que los laboratorios universitarios prueban detectores prototipo bajo los esquemas de aprobación rápida de la PMDA. En conjunto, la diversificada mezcla de usuarios finales otorga a los proveedores resiliencia frente a los patrones cíclicos de gasto hospitalario en el mercado japonés de rayos X digitales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

El mercado japonés de rayos X digitales muestra marcados contrastes regionales a pesar de un marco de reembolso unificado. Los hospitales de Tokio, Osaka y Kanagawa tienen una penetración de la radiografía digital de casi el 100% y priorizan las actualizaciones de IA sobre las sustituciones de hardware base. Por el contrario, prefecturas como Shimane, Kochi y Akita operan con menos de 0,4 técnicos en radiología por cada 1.000 residentes, lo que hace que las flotas móviles sean esenciales para la cobertura.

Las regiones del norte —Hokkaido y Tohoku— son adoptantes tempranas de rayos X montados en camión equipados con herramientas de posicionamiento con IA, aprovechando paneles CMOS resistentes que soportan la logística bajo cero. El Honshu central se beneficia de la proximidad a los centros de fabricación de detectores, lo que reduce los plazos de servicio e influye en las decisiones de compra. Los hospitales de Kyushu, ubicados cerca de fábricas de semiconductores, experimentan con prototipos CMOS de producción local bajo iniciativas de seguridad económica.

Los planes de consolidación gubernamental fomentan alianzas de adquisición entre prefecturas, lo que permite contratos de servicio compartido que reducen los costes del ciclo de vida. Esta cohesión acelera la adopción de la radiografía digital en áreas donde los centros independientes antes carecían de capacidad financiera. En consecuencia, la variación impulsada por la geografía se está reduciendo, aunque sigue configurando el libro de estrategias competitivas del mercado japonés de rayos X digitales.

Panorama competitivo

El mercado japonés de rayos X digitales está moderadamente concentrado, con los cinco principales proveedores —Canon, Fujifilm, Siemens Healthineers AG, Koninklijke Philips NV y GE Healthcare— con una participación colectiva significativa. Los actores nacionales emplean extensas redes de servicio y su familiaridad con la codificación de reembolso para fidelizar cuentas a largo plazo. Las empresas internacionales —Siemens Healthineers y Philips— compiten en flujo de trabajo con IA y eficiencia energética, alineándose con los mandatos de neutralidad de carbono para penetrar en los maduros mercados urbanos.

Los fabricantes integrados verticalmente obtienen protección frente a las escaseces de CsI y las variaciones en los plazos de entrega de semiconductores, una ventaja estratégica bajo la Ley de Promoción de la Seguridad Económica de Japón. La adquisición total de GE Healthcare de Nihon Medi-Physics refuerza el suministro local de radioisótopos y señala el compromiso con una mayor localización. La empresa conjunta de adquisición de Konica Minolta con FUJIFILM BI subraya las iniciativas de reducción de costes compartidos entre los actores japoneses establecidos.

Las palancas competitivas se centran en el control de dosis mediante IA, la robustez de los detectores y el PACS integrado en la nube. Los proveedores que combinan hardware con analítica por suscripción están convirtiendo las ventas de capital en ingresos recurrentes, fidelizando a los clientes a través de ecosistemas de datos. La resiliencia de la cadena de suministro y la agilidad regulatoria ahora se sitúan a la par que la calidad de imagen en las evaluaciones de los compradores, reformulando el panorama estratégico del mercado japonés de rayos X digitales.

Líderes de la industria japonesa de rayos X digitales

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Canon Medical Systems Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: FUJIFILM presentó una unidad de rayos X portátil que emplea posicionamiento del paciente basado en IA para entornos de atención remota y domiciliaria.

- Marzo de 2025: Canon Medical Systems lanzó el Radrex i5 / Flex Edition, una sala de rayos X general manual diseñada para hospitales nacionales sensibles al coste.

Alcance del informe del mercado japonés de rayos X digitales

Según el alcance de este informe, los rayos X digitales o la radiografía digital son una forma de imagenología por rayos X en la que se utilizan sensores digitales de rayos X en lugar de las películas fotográficas tradicionales. Esto tiene la ventaja añadida de la eficiencia temporal y la capacidad de transferir imágenes digitalmente y mejorarlas para una mayor visibilidad. Este método elimina el procesado químico de las películas fotográficas. La imagenología por rayos X digitales tiene una alta demanda, ya que requiere menos exposición a la radiación en comparación con los rayos X tradicionales. El mercado japonés de rayos X digitales está segmentado por aplicación, tecnología, portabilidad y usuario final. Por aplicación, el mercado está segmentado en ortopedia, cáncer, odontología, cardiovascular y otras aplicaciones. Por tecnología, el mercado está segmentado en radiografía computarizada y radiografía directa. Por portabilidad, el mercado está segmentado en sistemas fijos y sistemas portátiles. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico y otros usuarios finales. El informe ofrece el valor (en USD) para todos los segmentos anteriores.

| Sistemas fijos |

| Sistemas de radiografía digital móvil |

| Sistemas de mano |

| Silicio amorfo |

| CMOS |

| IGZO / Paneles flexibles |

| Ortopédica |

| Imágenes de tórax |

| Cardiovascular |

| Odontología |

| Otras aplicaciones |

| Hospitales y clínicas multiespecialidad |

| Centros de diagnóstico por imagen |

| Unidades de cribado móvil |

| Otros usuarios finales |

| Por portabilidad | Sistemas fijos |

| Sistemas de radiografía digital móvil | |

| Sistemas de mano | |

| Por tipo de panel detector | Silicio amorfo |

| CMOS | |

| IGZO / Paneles flexibles | |

| Por aplicación | Ortopédica |

| Imágenes de tórax | |

| Cardiovascular | |

| Odontología | |

| Otras aplicaciones | |

| Por usuario final | Hospitales y clínicas multiespecialidad |

| Centros de diagnóstico por imagen | |

| Unidades de cribado móvil | |

| Otros usuarios finales |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado japonés de rayos X digitales en 2025?

El mercado se sitúa en 614,34 millones de USD en 2025 y está en camino de aproximarse a los 968,89 millones de USD en 2030.

¿Qué CAGR se proyecta para los rayos X digitales en Japón hasta 2030?

Se prevé una CAGR del 9,54% para el período 2025-2030.

¿Qué tecnología de detección está ganando terreno más rápidamente en Japón?

Los paneles CMOS están creciendo un 11,85% anual gracias al ahorro energético y el procesamiento de IA integrado.

¿Por qué se están expandiendo rápidamente las unidades de cribado móvil?

Los programas de salud rural del gobierno y la consolidación hospitalaria están impulsando una CAGR del 11,07% para las furgonetas móviles que ofrecen cobertura flexible y de bajo coste.

¿Quiénes son las principales empresas en el sector de rayos X digitales en Japón?

Canon, Fujifilm, Shimadzu, Konica Minolta y GE Healthcare controlan conjuntamente aproximadamente el 68% de los ingresos nacionales.

¿Qué cambios en las políticas están influyendo en la adopción de los rayos X?

La revisión de las tarifas médicas del ejercicio fiscal 2024 con su complemento de transformación digital médica y las aprobaciones por vía rápida de la PMDA están acelerando la sustitución de los sistemas heredados de radiografía computarizada.

Última actualización de la página el: