Tamaño y Participación del Mercado de Mamografía en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

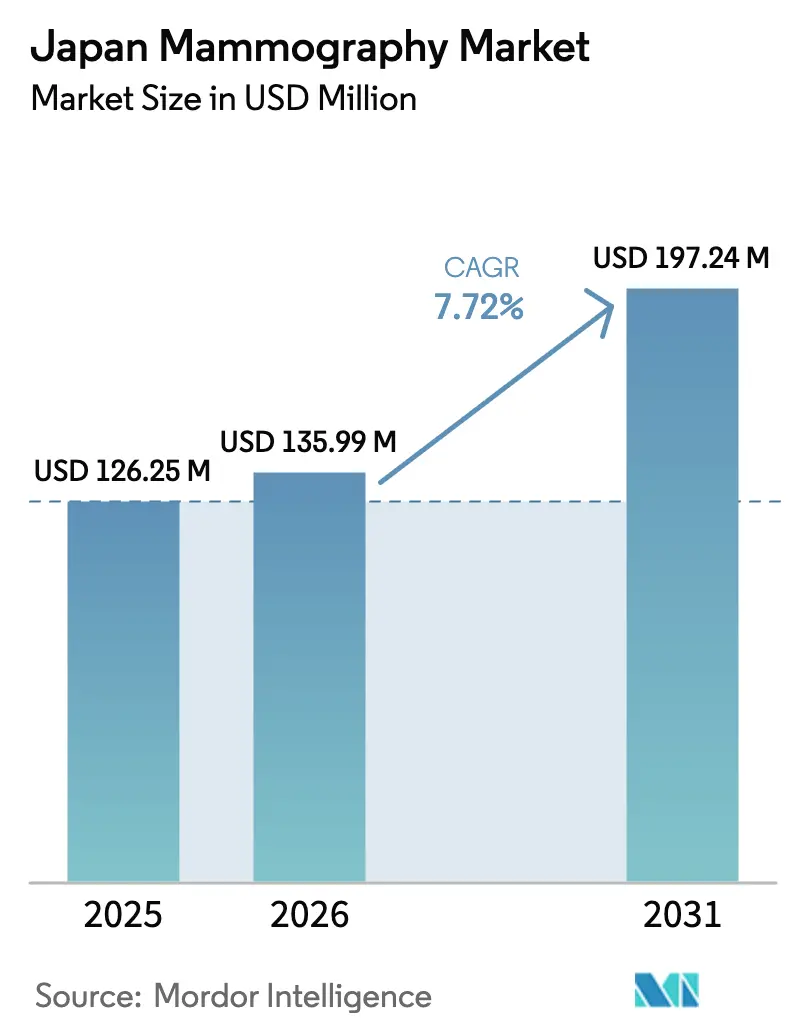

| Tamaño del mercado en el año base (2025) | 126.25 Millones de dólares |

| Tamaño del Mercado (2026) | 135.99 Millones de dólares |

| Tamaño del Mercado (2031) | 197.24 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en Japón por Mordor Intelligence

El tamaño del mercado de mamografía en Japón en 2026 se estima en USD 135,99 millones, creciendo desde el valor de 2025 de USD 126,25 millones, con proyecciones para 2031 que muestran USD 197,24 millones, creciendo a una CAGR del 7,72% durante el período 2026-2031. La fuerte demanda proviene de la demografía de superenvejecimiento de Japón, los mandatos regulatorios que obligan a la sustitución de salas analógicas, el incremento del reembolso de 2024 para la tomosíntesis digital de mama (DBT) y la rápida integración de la inteligencia artificial (IA) en los flujos de trabajo de lectura de imágenes. El cáncer de mama sigue siendo la neoplasia maligna diagnosticada con mayor frecuencia entre las mujeres japonesas, con 91.800 nuevos casos proyectados para 2024, lo que garantiza una necesidad clínica constante de capacidad de detección. Los hospitales continúan renovando sus equipos antes del plazo de dosis de radiación de 2027 y para aprovechar el triaje habilitado por IA que reduce el tiempo de lectura del radiólogo en un 41,6%. Las clínicas especializadas están ganando impulso porque la ampliación de la cobertura del Seguro Nacional de Salud (NHI) para la DBT reduce los costos de bolsillo y porque los chequeos corporativos "Pink Health" integran la detección en los planes de beneficios para empleados. Los fabricantes nacionales se apoyan en amplias redes de servicio, mientras que los proveedores globales se asocian con empresas japonesas de IA para ajustar los algoritmos al tejido mamario asiático denso, intensificando la competencia.

Conclusiones Clave del Informe

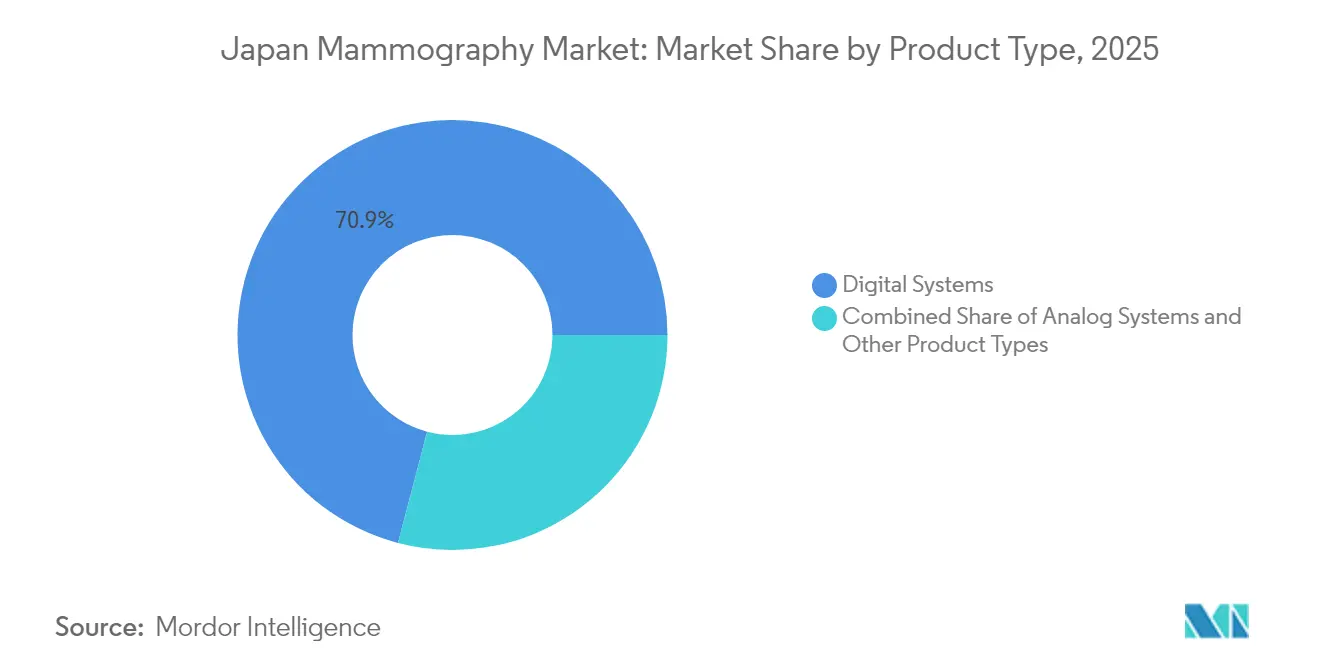

- Por tipo de producto, los Sistemas Digitales lideraron con el 70,92% de la participación del mercado de mamografía en Japón en 2025; se proyecta que Otros Tipos de Productos se expandan a una CAGR del 8,85% hasta 2031.

- Por usuario final, los Hospitales representaron el 63,58% del tamaño del mercado de mamografía en Japón en 2025, mientras que las Clínicas Especializadas avanzan a una CAGR del 8,49% hasta 2031.

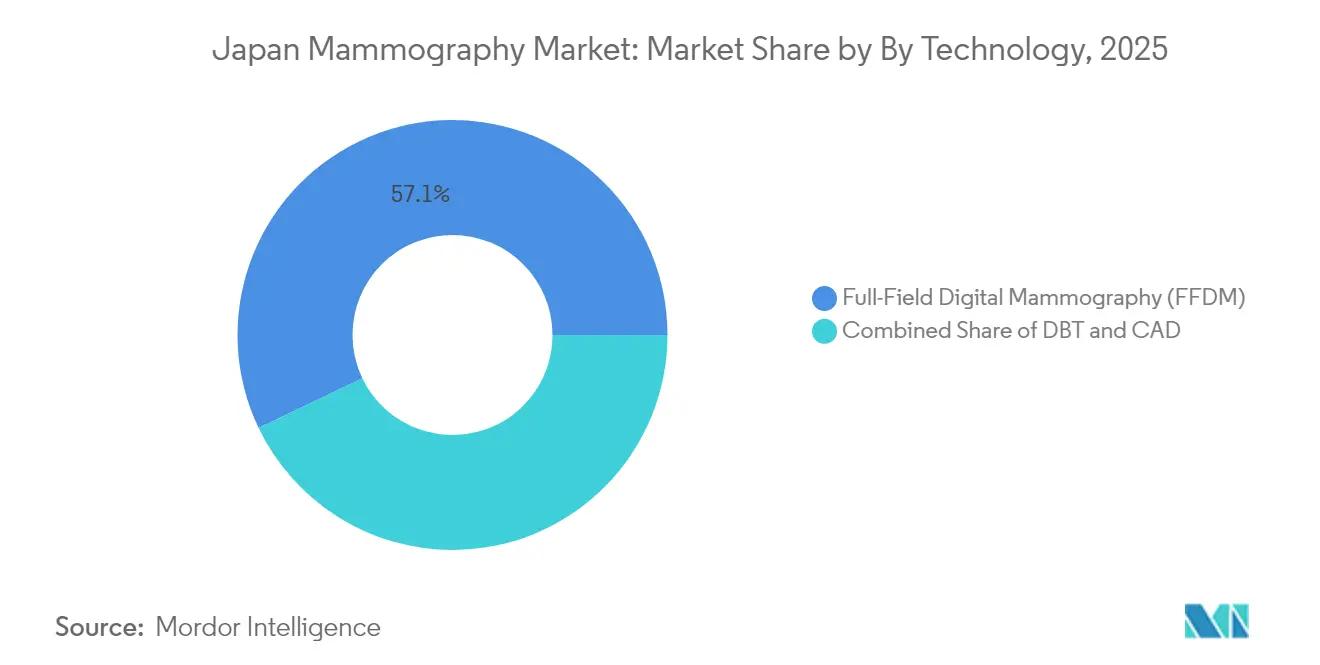

- Por tecnología, la Mamografía Digital de Campo Completo capturó el 57,12% de la participación del mercado de mamografía en Japón en 2025, mientras que se prevé que la Tomosíntesis Digital de Mama crezca a una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento demográfico de mujeres mayores que intensifica los objetivos de detección bienal | +2.1% | A nivel nacional, mayor en Tokio, Osaka, Nagoya | Largo plazo (≥ 4 años) |

| Sustitución obligatoria de salas analógicas para cumplir el límite de dosis de 2027 | +1.8% | A nivel nacional, más rápido en hospitales urbanos | Corto plazo (≤ 2 años) |

| Incremento del reembolso para la DBT bajo el NHI 2024 | +1.5% | A nivel nacional, más fuerte en clínicas privadas | Mediano plazo (2-4 años) |

| Plataformas de triaje habilitadas por IA que reducen los tiempos de lectura | +1.2% | Primero en centros urbanos, luego adopción rural | Mediano plazo (2-4 años) |

| Chequeos corporativos "Pink Health" en el menú de beneficios | +0.9% | Centros corporativos, despliegue nacional gradual | Largo plazo (≥ 4 años) |

| Unidades móviles de mamografía para prefecturas despobladas | +0.6% | Tohoku y Kyushu rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Demográfico de Mujeres Mayores que Intensifica los Objetivos de Detección Bienal

La creciente cohorte femenina de entre 50 y 74 años sustenta el crecimiento del volumen a largo plazo, ya que Japón exige la detección bienal para mujeres de entre 40 y 74 años, generando un piso de demanda estructural. Se proyecta que la incidencia del cáncer de mama alcance 91.800 nuevos casos en 2024 y la mortalidad 15.900 muertes, lo que refuerza la importancia de las altas tasas de detección. La recuperación pospandémica aceleró la participación: la tasa de detección aumentó al 46,9% en el período 2023-2024 desde el 38,2% previo a la COVID-19, lo que señala una sólida conciencia de los pacientes. La esperanza de vida promedio supera ahora los 87 años para las mujeres, por lo que los sistemas de salud se preparan para exposiciones repetidas a lo largo de vidas más largas, agudizando el enfoque en modalidades de baja dosis pero alta resolución. El aumento demográfico también desencadena una sustitución de equipos más temprana, ya que los proveedores buscan mayor rendimiento y mejores análisis de flujo de trabajo para gestionar cohortes más grandes. Los fabricantes responden con soportes ergonómicos y paletas de confort que mejoran la adherencia del paciente, respaldando contratos de servicio recurrentes en los sistemas instalados.

Sustitución Obligatoria de Salas Analógicas para Cumplir el Límite de Dosis de Radiación del MHLW 2027

El Ministerio de Salud, Trabajo y Bienestar (MHLW) exige la conversión de la radiografía computarizada (CR) a la radiografía digital (DR) a más tardar en 2027 para reducir la exposición acumulada a la radiación. Los ensayos comparativos muestran que la DR mejora la detección en un 15-22% frente a la CR, al tiempo que reduce la dosis glandular media, lo que valida la política. Aproximadamente un tercio de la base instalada de Japón sigue siendo analógica, por lo que los proveedores se enfrentan a un ciclo de renovación no discrecional. Las vías de revisión acelerada en la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) acortan el tiempo de comercialización de los detectores DR de próxima generación [1]"La PMDA Abre la Puerta a Productos Innovadores en Japón", Foro Global, diaglobal.org. Los proveedores agrupan financiamiento y software de auditoría de dosis para reducir los obstáculos iniciales, y las organizaciones de compras grupales negocian contratos plurianuales, suavizando la visibilidad de la demanda hasta 2027.

Incremento del Reembolso para la DBT bajo el NHI 2024

El NHI comenzó a reembolsar la DBT tanto para reclamaciones de detección como de diagnóstico en abril de 2024, eliminando una barrera clave para una adopción más amplia. Los estudios nacionales muestran que la DBT eleva la detección del cáncer en un 32,2% y reduce las tasas de rellamada en un 17,8%, lo que proporciona a las clínicas un sólido argumento de calidad asistencial. Los centros especializados privados ordenaron rápidamente kits de actualización para las plataformas de mamografía digital de campo completo (FFDM) existentes, mientras que los hospitales presupuestaron salas completas de DBT para las bahías de alto volumen. Dado que la DBT genera más imágenes por examen, los radiólogos implementan almacenamiento en la nube y herramientas de clasificación por IA, creando oportunidades incrementales para los proveedores de software. La política también apoya las unidades móviles: las furgonetas equipadas con DBT ahora califican para el mayor reembolso, mejorando la viabilidad financiera en las rutas rurales.

Plataformas de Triaje Habilitadas por IA que Reducen los Tiempos de Lectura del Radiólogo

La escasez de radiólogos en Japón —las tasas de vacantes aumentaron del 4,3% al 13,6% entre 2021 y 2023— impulsa el interés en el triaje por IA. La cohorte prospectiva AI-STREAM demostró que se encontraron 140 cánceres con asistencia de IA frente a 123 sin ella, sin aumento en las rellamadas, lo que prueba la eficacia clínica. Los hospitales reportan colas de interpretación un 30-40% más cortas, lo que permite al personal limitado manejar cargas de trabajo más grandes. La IA también señala errores de posicionamiento, apoyando las métricas de calidad vinculadas a los bonos de reembolso. La PMDA introdujo una vía de revisión continua para algoritmos adaptativos en 2024, lo que permite a los proveedores impulsar mejoras bajo vigilancia poscomercialización en lugar de una nueva presentación completa, acelerando la innovación. Los primeros adoptantes comercializan paquetes "verificados por IA" para atraer a pacientes con conocimientos tecnológicos.

Chequeos Corporativos "Pink Health" Añadidos al Menú de Beneficios del Shakai-Hoken

Los grandes empleadores ahora incluyen la mamografía bienal en los exámenes médicos corporativos, desplazando la detección de los entornos hospitalarios a clínicas en el lugar de trabajo o asociadas. Las corporaciones ven ganancias de productividad gracias a la detección temprana, mientras que los empleados aprecian los servicios eficientes en tiempo. Las clínicas obtienen volúmenes predecibles y negocian contratos de servicio plurianuales. La tendencia estrecha las alianzas de adquisición: los proveedores de equipos co-organizan eventos de bienestar que demuestran la tomosíntesis de baja dosis y los informes asistidos por IA. La adopción es mayor en los distritos de sedes corporativas como Marunouchi y Umeda, aunque las aseguradoras esperan una penetración gradual en las plantas regionales. A largo plazo, este modelo patrocinado por el empleador puede suavizar los ciclos de demanda y diversificar la combinación de pagadores.

Unidades Móviles de Mamografía al Servicio de Prefecturas Despobladas

Las prefecturas rurales se enfrentan tanto al envejecimiento de la población como a la consolidación hospitalaria, por lo que las furgonetas móviles salvan las brechas de acceso. La evidencia muestra que las unidades móviles añaden volumen incremental sin canibalizar la detección en instalaciones fijas. Las furgonetas integran detectores DR y tubos listos para DBT alimentados por generadores a bordo, mientras que los enlaces 5G transmiten los estudios a centros de lectura urbanos. Los gobiernos prefecturales cofinancian las compras de flotas a través del presupuesto de seguridad social de 2025, aliviando la presión de capital. El despliegue favorece a Tohoku y Kyushu, donde la densidad de enfermeras de salud pública es más baja. Los proveedores agrupan contratos de servicio que incluyen diagnósticos remotos y unidades de reemplazo, asegurando ingresos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de sustitución de los detectores CR/DR heredados | -1.4% | A nivel nacional, más difícil para los hospitales rurales | Corto plazo (≤ 2 años) |

| Escasez de radiólogos certificados por la JABTS | -1.1% | Prefecturas rurales en Tohoku, Kyushu, Shikoku | Largo plazo (≥ 4 años) |

| Ansiedad del paciente por la exposición acumulada a la radiación | -0.8% | Áreas urbanas con consumidores conscientes de la salud | Mediano plazo (2-4 años) |

| Ciclo lento de aprobación prefectural para nuevas salas de DBT | -0.6% | Dependiente de la prefectura, más lento en regiones rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Sustitución de los Detectores CR/DR Heredados

Las salas de mamografía de gama alta tienen precios de entre USD 215.000 y USD 275.000, mientras que los sistemas de gama media cuestan entre USD 90.000 y USD 165.000, lo que estira los presupuestos de los hospitales más pequeños. El gasto médico de Japón podría aumentar a 64,2 billones de JPY para 2050, lo que lleva a los administradores a retrasar las compras. Los términos de arrendamiento con altos intereses pesan sobre los proveedores rurales que atienden a menos pacientes, prolongando los períodos de amortización. Los subsidios gubernamentales cubren solo una parte del capital, y la competencia por esos fondos es feroz. En respuesta, los proveedores ofrecen financiamiento sin intereses y programas de reacondicionamiento certificado; sin embargo, estas medidas solo mitigan parcialmente la carga inicial en los próximos dos años.

Escasez de Radiólogos Certificados por la JABTS en Áreas Rurales

Las tasas de vacantes para tecnólogos en mamografía aumentaron al 13,6% en 2023, lo que refleja jubilaciones y migración hacia centros urbanos [2]"Comité de Consenso 2024 sobre el Futuro de la Imagen Médica y la Radioterapia", ASRT, asrt.org. La acreditación de la JABTS requiere una formación especializada que a menudo no está disponible en prefecturas remotas, lo que hace que los centros de detección operen por debajo de su capacidad. Existen iniciativas de teleformación, pero tienen dificultades con los límites de banda ancha, y los incentivos de reubicación a mitad de carrera aún no han revertido el flujo de talento. Las limitaciones de la fuerza laboral alargan los tiempos de espera de los pacientes y aumentan los costos por examen, lo que desalienta a las clínicas más pequeñas de expandirse. Estas escaseces persistirán a largo plazo a menos que las becas de educación regional y las vías de licenciamiento flexibles se amplíen.

Ansiedad del Paciente por la Exposición Acumulada a la Radiación

Los segmentos conscientes de la salud cuestionan la exposición repetida, aunque las dosis de mamografía son bajas. Las redes sociales amplifican las preocupaciones, llevando a algunas mujeres a saltarse las sesiones bienales. Los proveedores combaten el miedo adoptando detectores DR con paneles de seguimiento de dosis que imprimen resúmenes amigables para el paciente. La DBT de menor dosis y las reconstrucciones 2D sintetizadas también ayudan, aunque la adopción lleva tiempo. La reticencia del consumidor modera el crecimiento en los barrios urbanos prósperos donde los blogs de bienestar ganan tracción.

Ciclo Lento de Aprobación Prefectural para Nuevas Instalaciones de DBT

El proceso de licenciamiento en dos etapas de Japón —certificación nacional seguida de aprobación prefectural— añade meses a la puesta en marcha de salas de DBT, particularmente en prefecturas más pequeñas que se reúnen solo trimestralmente. Los retrasos difieren el reconocimiento de ingresos y complican las previsiones de los proveedores. Aunque la PMDA acortó la revisión nacional, los plazos locales permanecen estáticos. El cabildeo para la presentación electrónica centralizada y las inspecciones virtuales continúa, pero los vientos en contra a corto plazo persisten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Digitales Anclan el Cambio hacia la Imagen Avanzada

Los Sistemas Digitales controlaron el 70,92% de la participación del mercado de mamografía en Japón en 2025 y siguen siendo la columna vertebral de los ciclos de sustitución desencadenados por el mandato de dosis de 2027. El segmento se beneficia de las actualizaciones de los fabricantes que adaptan los soportes existentes con módulos de DBT, lo que permite a los proveedores añadir capacidad 3D sin reconstrucciones completas de sala. Los hospitales valoran el software de seguimiento de dosis que automatiza los informes de cumplimiento al MHLW. Las empresas locales refinan las paletas ergonómicas para pacientes de menor estatura, mejorando la calidad de la imagen y el confort. Los ingresos por servicios crecen porque los detectores digitales requieren calibración anual; los proveedores agrupan garantías de tiempo de actividad para diferenciarse. Mientras tanto, los Sistemas Analógicos se eliminan rápidamente, ya que se almacenan menos piezas y los valores de reventa se desploman.

Otros Tipos de Productos, que comprenden mesas guiadas por biopsia y unidades móviles, registran una CAGR del 8,85%, la más rápida dentro del mercado de mamografía en Japón. La biopsia asistida por vacío guiada por DBT alcanza un 97,7% de éxito en el muestreo, acortando los procedimientos e impulsando la adopción en los centros oncológicos. Las furgonetas móviles integran sistemas de archivo y comunicación de imágenes (PACS) en la nube que archivan directamente en las redes hospitalarias, reduciendo la duplicación. Las subvenciones prefecturales subsidian la adquisición de furgonetas cuando los operadores se comprometen con cuotas de detección rural, asegurando una cartera de ventas de unidades. En conjunto, estas tendencias consolidan a los Sistemas Digitales como el líder en volumen, al tiempo que señalan nichos lucrativos en dispositivos especializados.

Por Usuario Final: Los Hospitales Mantienen Ventajas de Escala mientras las Clínicas Especializadas Crecen

Los Hospitales representaron el 63,58% de las instalaciones de 2025, asegurando la mayor parte del tamaño del mercado de mamografía en Japón. Aprovechan los diagnósticos integrados —ultrasonido, resonancia magnética y suites de biopsia en un mismo campus— por lo que los comités de adquisición favorecen los contratos con múltiples proveedores que agrupan el servicio entre modalidades. Las estaciones de trabajo de IA reducen el retraso y se integran con los sistemas de información radiológica, apoyando las métricas de atención basada en valor vinculadas al reembolso del NHI. Los grandes centros adoptan PACS empresariales que alimentan biomarcadores de imagen en los comités de oncología, reforzando el dominio hospitalario.

Las Clínicas Especializadas registran el aumento más rápido con una CAGR del 8,49%, atrayendo a mujeres que prefieren entornos boutique y tiempos de espera más cortos. El calendario de tarifas de DBT del NHI 2024 permite a las clínicas compensar los mayores costos de adquisición, convirtiendo la tomosíntesis en un diferenciador. Las clínicas se asocian con corporaciones para ofrecer detección en el lugar de trabajo, asegurando un flujo constante de pacientes. La infraestructura de TI basada en la nube les permite externalizar la lectura de imágenes a centros de telerradiología, reduciendo los requisitos fijos de personal. Otros, incluidas las unidades móviles y los centros médicos corporativos, capturan demanda incremental pero permanecen fragmentados. Con el tiempo, la colaboración hospital-clínica a través de PACS compartidos puede armonizar las vías de derivación.

Por Tecnología: La FFDM Domina pero la DBT Gana Impulso

La Mamografía Digital de Campo Completo (FFDM) mantuvo el 57,12% de la base instalada de 2025 y continúa sustentando la detección rutinaria. Los proveedores aprecian su menor tiempo de examen y el reembolso establecido. La detección asistida por computadora (CAD) mejorada por IA aumenta la especificidad al 93%, reduciendo los falsos positivos y la fatiga del radiólogo.

La Tomosíntesis Digital de Mama se expande a una CAGR del 9,05%, impulsada por su tasa de detección de cáncer un 32,2% mayor y una reducción del 17,8% en las rellamadas. Los proveedores integran imágenes 2D sintetizadas que eliminan la exposición adicional, satisfaciendo las preocupaciones de los pacientes. Los soportes listos para tomosíntesis tienen una fuerte demanda de intercambio, especialmente en los hospitales insignia urbanos que buscan bonos de acreditación. Los proveedores de CAD ajustan los algoritmos para pilas 3D, ofreciendo puntuaciones de riesgo de lesiones que se integran en los paneles de triaje por IA. La Detección Asistida por Computadora, ahora incluida tanto con FFDM como con DBT, actúa como apoyo a la decisión en lugar de lector primario, lo que refleja la postura regulatoria de Japón de que la IA complementa pero no reemplaza a los médicos.

Análisis Geográfico

Los corredores metropolitanos de Tokio-Osaka-Nagoya dominan el mercado de mamografía en Japón, lo que refleja poblaciones densas, mayores ingresos disponibles y concentración de hospitales terciarios. Las instalaciones aquí migran más rápido hacia la DBT y la CAD habilitada por IA porque los presupuestos de capital son mayores y las escaseces de personal menos agudas. Los proveedores urbanos participan en estudios de validación de IA en múltiples centros, obteniendo acceso anticipado a las actualizaciones de software.

Las ciudades regionales como Sapporo, Fukuoka e Hiroshima forman el grupo de nivel medio. Adoptan sistemas DR reacondicionados para equilibrar costo y cumplimiento, con DBT añadida de forma selectiva. Los gobiernos prefecturales cofinancian programas de detección móvil que rotan por los barrios suburbanos, distribuyendo la demanda entre las categorías de dispositivos. Surgen problemas de fuerza laboral, pero las escuelas de medicina provinciales lanzan programas acelerados de tecnólogos para frenar el déficit.

Las prefecturas rurales de Tohoku y Kyushu se quedan atrás en la adopción, pero contribuyen al crecimiento de nicho a través de furgonetas móviles equipadas con detectores listos para DBT. Los enlaces de telelectura con hospitales universitarios complementan la escasez de personal certificado por la JABTS. Las inversiones en banda ancha bajo la iniciativa digital-rural de Japón mejoran la velocidad de transferencia de imágenes, permitiendo informes el mismo día. Durante el período de pronóstico, los subsidios focalizados y las soluciones móviles reducen las desigualdades regionales, apoyando una adopción uniforme a nivel nacional.

Panorama Competitivo

El mercado de mamografía en Japón presenta una concentración moderada. Los campeones nacionales —Canon Medical Systems, Fujifilm y Shimadzu— capitalizan las redes de servicio locales y el profundo conocimiento de los matices regulatorios. Las actualizaciones iterativas de Canon a la línea de imagen Aquilion mejoran la integración entre modalidades, creando fidelización para los grupos hospitalarios. El ASPIRE Cristalle de Fujifilm incorpora módulos de DBT que se adaptan a marcos más antiguos, acortando los ciclos de ventas. El T-smart PRO de Shimadzu reconstruye cortes 3D con reducción de ruido por IA, posicionando a la empresa en la intersección de la innovación de hardware y software [3]"Tomosíntesis, Haciendo Visible lo Invisible", Shimadzu Corporation, shimadzu.com.

Los grandes actores globales —GE Healthcare, Siemens Healthineers y Hologic— compiten a través de flujos de trabajo avanzados de DBT y análisis en la nube. El Pristina Via de GE enfatiza la compresión ergonómica y las paletas controladas por el paciente, comercializadas junto con módulos de control de calidad por IA para abordar las escaseces de fuerza laboral. Siemens integra la notificación de densidad mamaria en su plataforma syngo, ayudando al cumplimiento de la legislación emergente. La reciente adquisición por parte de Hologic de un par del sector de atención mamaria por USD 310 millones señala una expansión agresiva de la cartera.

Los especialistas en IA como LPIXEL e iCAD se centran en la precisión de los algoritmos para el tejido mamario asiático denso. Las asociaciones hacen que los proveedores de hardware preinstalen paquetes de IA, ofreciendo a los usuarios finales una opción llave en mano. El financiamiento de proveedores, las garantías de intercambio y las academias de formación intensifican aún más la rivalidad. En general, los cinco principales proveedores poseen colectivamente aproximadamente el 65% de los ingresos de 2024, lo que refleja una competencia equilibrada e innovación continua.

Líderes de la Industria de Mamografía en Japón

Fujifilm Holdings Corporation

Siemens Healthineers AG

GE Healthcare

Hologic Inc.

Climb Medical Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Clairvo Technologies y Shukun Technology forman una asociación para introducir la IA de imagen multimodalidad de Shukun, incluida la mamografía, a los proveedores japoneses.

- Agosto de 2024: El Instituto Kazajo de Oncología y Radiología firma un memorando con Fujifilm para co-desarrollar dispositivos transportables de mamografía y radiología.

Alcance del Informe del Mercado de Mamografía en Japón

Según el alcance del informe, la mamografía se refiere a una técnica estándar de diagnóstico y detección que se utiliza para examinar los tejidos mamarios y verificar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección temprana del cáncer de mama. El Mercado de Mamografía en Japón está segmentado por Tipo de Producto (Sistemas Digitales, Sistemas Analógicos y Otros Tipos de Productos), Usuarios Finales (Hospitales, Clínicas Especializadas y Centros de Diagnóstico). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas Digitales |

| Sistemas Analógicos |

| Otros Tipos de Productos (Guiados por biopsia, Unidades móviles) |

| Hospitales |

| Clínicas Especializadas |

| Otros |

| Mamografía Digital de Campo Completo (FFDM) |

| Tomosíntesis Digital de Mama (DBT) |

| Detección Asistida por Computadora (CAD) |

| Por Tipo de Producto | Sistemas Digitales |

| Sistemas Analógicos | |

| Otros Tipos de Productos (Guiados por biopsia, Unidades móviles) | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas | |

| Otros | |

| Por Tecnología | Mamografía Digital de Campo Completo (FFDM) |

| Tomosíntesis Digital de Mama (DBT) | |

| Detección Asistida por Computadora (CAD) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Mamografía en Japón?

El tamaño del mercado de equipos de mamografía en Japón se sitúa en USD 135,99 millones en 2026.

¿Quiénes son los actores clave en el Mercado de Mamografía en Japón?

Fujifilm Holdings Corporation, Siemens Healthineers AG, GE Healthcare, Hologic Inc. y Climb Medical Systems, Inc. son las principales empresas que operan en el Mercado de Mamografía en Japón.

¿Qué tipo de producto lidera las instalaciones?

Los Sistemas Digitales tienen la mayor participación con el 70,92% de la demanda de 2025.

¿Por qué se está acelerando la adopción de la DBT?

El incremento del reembolso del NHI de 2024 y su tasa de detección de cáncer un 32,2% mayor impulsan una CAGR del 9,05% para la Tomosíntesis Digital de Mama.

Última actualización de la página el: