Tamaño y Participación del Mercado de Cartón Plegable de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de cartón plegable de Japón aumente de USD 2.960 millones en 2025 a USD 3.140 millones en 2026 y alcance USD 4.290 millones en 2031, creciendo a una CAGR del 6,44% durante 2026-2031. El cambio estructural en el ecosistema de envases a base de fibra de Japón está orientando la inversión desde los grados de papel gráfico en contracción hacia el cartón de mayor margen que satisface las demandas minoristas, de comercio electrónico y regulatorias. Las plantas nacionales asignan ahora el 54,6% de su producción al envasado, mientras que se proyecta que los volúmenes de papel de impresión se contraigan más de un 10% hasta 2030 a medida que se acelera la sustitución digital. El compromiso de los minoristas con la reducción del plástico de un solo uso, una base de consumidores envejecida que valora los formatos de fácil apertura y la logística omnicanal que favorece los expositores rígidos y de marca están impulsando la demanda de cartones plegables. Los operadores establecidos responden con sustratos con revestimiento de barrera que reemplazan los laminados de aluminio, prensas digitales que reducen los residuos de preparación y programas de reciclaje verticalmente integrados que garantizan un suministro seguro de fibra. Sin embargo, la intensidad competitiva sigue siendo alta porque las importaciones y las bolsas flexibles presionan los márgenes, lo que obliga a los convertidores a buscar la automatización y la diversificación en el extranjero para proteger sus ganancias.

Conclusiones Clave del Informe

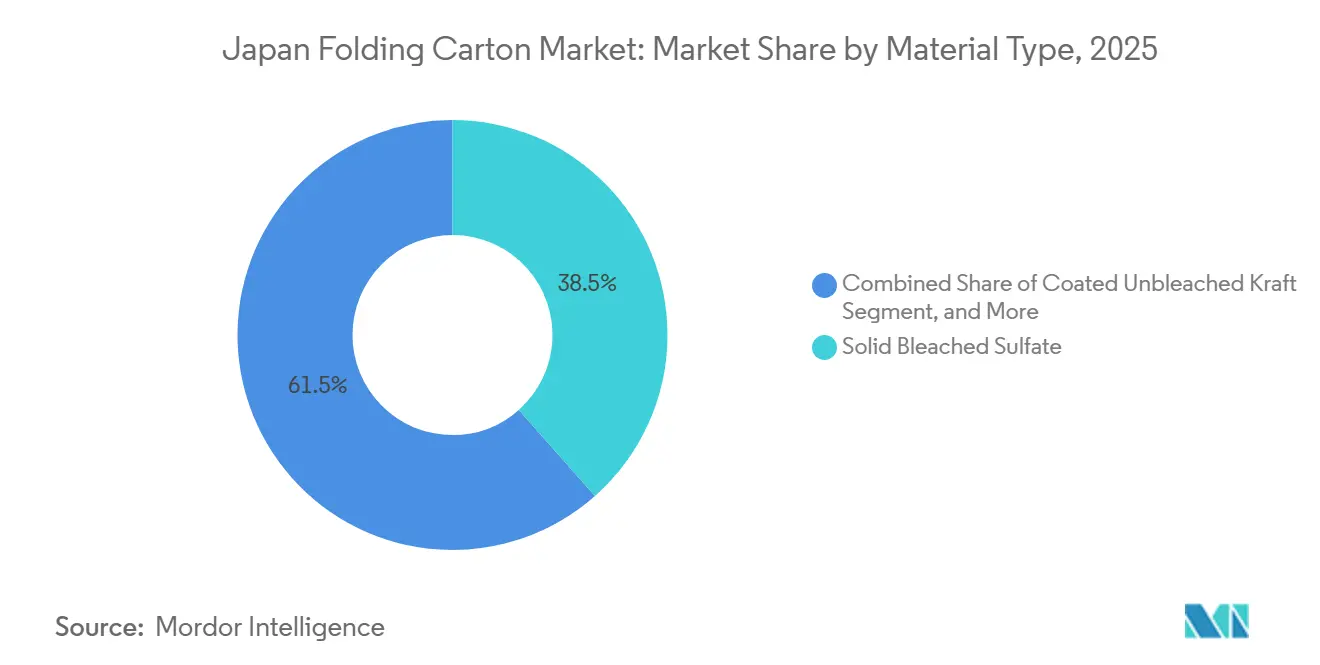

- Por tipo de material, el sulfato blanqueado sólido capturó el 38,47% de la participación del mercado de cartón plegable de Japón en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de cartón plegable de Japón para plataformas digitales crezca a una CAGR del 7,15% hasta 2031.

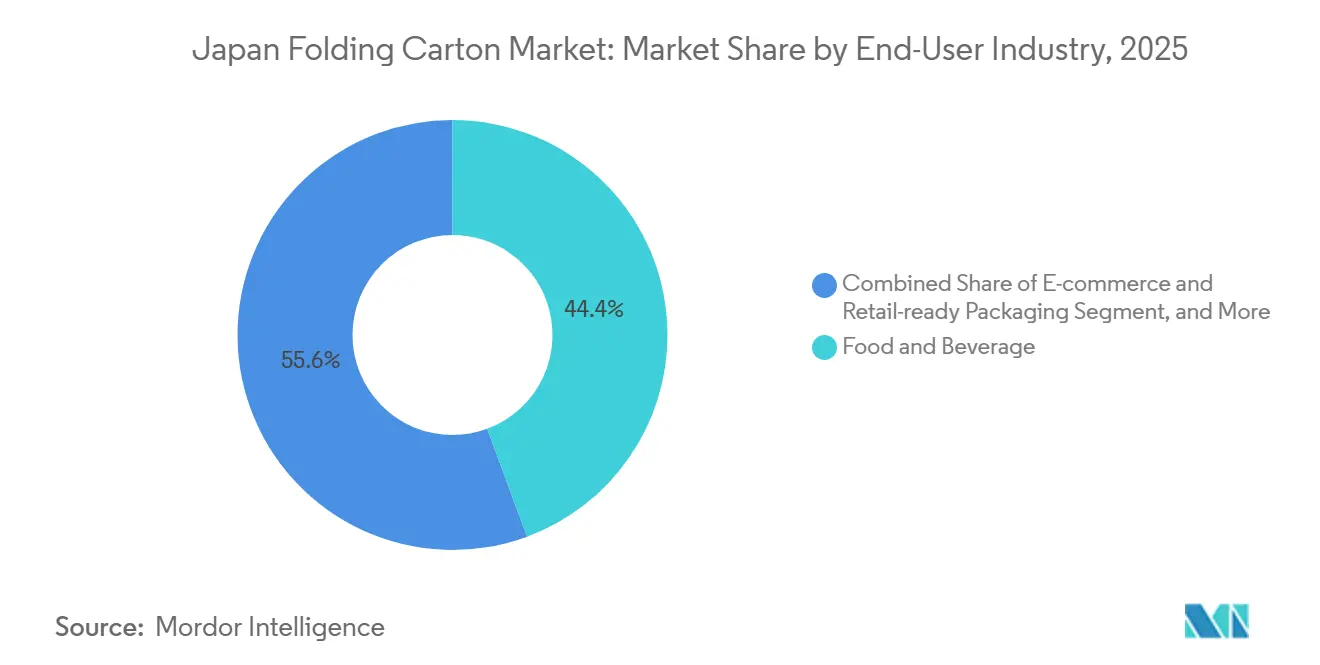

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 44,36% de la participación del mercado de cartón plegable de Japón en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico que Acelera la Demanda de Cartones Personalizados | +1.2% | Nacional, con enfoque en las áreas metropolitanas de Tokio, Osaka y Nagoya | Corto plazo (≤ 2 años) |

| Transición hacia Materiales de Envasado Sostenibles | +1.5% | Nacional, alineado con la Ley de Circulación de Recursos Plásticos del Ministerio de Medio Ambiente | Mediano plazo (2-4 años) |

| Premiumización de las Comidas Listas para Consumir que Requieren Cartones de Alta Calidad Gráfica | +0.9% | Centros urbanos en las regiones de Kanto y Kansai | Mediano plazo (2-4 años) |

| Objetivos Gubernamentales de Reducción de Residuos Plásticos que Impulsan el Uso de Cartón | +1.3% | Nacional, adopción temprana en municipios con clasificación estricta de residuos | Largo plazo (≥ 4 años) |

| Expansión de Marcas Propias de Minoristas que Impulsa Trabajos de Impresión Digital de Tiradas Cortas | +0.8% | Nacional, liderado por Seven-Eleven, Lawson, FamilyMart | Corto plazo (≤ 2 años) |

| Envejecimiento de la Población que Aumenta la Demanda de Cartones Farmacéuticos de Fácil Apertura | +0.7% | Nacional, especialmente en prefecturas rurales con demografía de mayor edad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Materiales de Envasado Sostenibles

La Ley de Circulación de Recursos Plásticos de Japón exige una reducción del 25% en el plástico de un solo uso para 2030, lo que impulsa a los propietarios de marcas a especificar cartones certificados por el FSC o reciclados que cumplan con las directrices de diseño para el reciclaje. Minoristas como Lawson apuntan a un 80% de envases ecológicos, aumentando la demanda de cartón que puede desplazar las bandejas de poliestireno y las bolsas de polietileno. Toppan planea elevar las ventas de envases sostenibles al 80% para 2030, lo que refleja la disposición de las marcas de cosméticos y cuidado personal a pagar primas por afirmaciones ecológicas verificables. Sin embargo, la oferta está limitada porque la prohibición de Japón de exportar papel recuperado contaminado redujo el grupo doméstico de fibra posconsumo. Los convertidores integrados en redes de recolección, como Oji Holdings a través de su programa Renewa, obtienen así una ventaja en costos y abastecimiento. La transición hacia la sostenibilidad, por lo tanto, recompensa a las plantas capaces de certificar la cadena de custodia, formular tintas a base de agua y garantizar la devolución en circuito cerrado, mientras penaliza a los operadores limitados a grados de fibra virgen.

Objetivos Gubernamentales de Reducción de Residuos Plásticos que Impulsan el Uso de Cartón

Los objetivos nacionales de reducción de plásticos fijados en un 25% para 2030 están orientando a las empresas farmacéuticas, de cuidado personal y alimentarias hacia el cartón que iguala el rendimiento de barrera de los envases de plástico tipo blíster o bandeja. Los cartones diseñados con muescas de desgarro y lengüetas de apertura reducen la fuerza de apertura hasta en un 40%, mejorando la adherencia al medicamento entre los adultos mayores y alineándose con los requisitos de resistencia infantil de la norma ISO 8317. La asociación de Nippon Paper con Elopak para localizar los cartones líquidos Pure-Pak crea una fuente doméstica de envases asépticos reciclables sin aluminio, ofreciendo a los propietarios de marcas un camino hacia el cumplimiento de la responsabilidad ampliada del productor. Los municipios que imponen una clasificación estricta de residuos aceleran la adopción, creando una demanda de arrastre para los convertidores que certifican estructuras de material único. A largo plazo, el bloqueo de políticas garantiza un crecimiento de referencia para los formatos a base de fibra incluso si los costos de la pulpa de materias primas fluctúan.

Auge del Comercio Electrónico que Acelera la Demanda de Cartones Personalizados

Los volúmenes de paquetes se han disparado a medida que la penetración en línea supera el 20% en muchas categorías, lo que lleva a los convertidores a instalar prensas digitales de alta resolución que producen de manera rentable tiradas de menos de 5.000 impresiones. Las tiendas de conveniencia funcionan como centros de microfulfillment, impulsando cartones listos para estantería con gráficos integrados y evidencia de manipulación que acortan los ciclos de reposición. La tecnología de medios térmicos de Ricoh permite la impresión bajo demanda en miles de tiendas, reduciendo los plazos de entrega y los residuos. Las unidades HP Indigo 35K HD, ahora comunes entre los grandes convertidores, imprimen a 1.600 ppp en cartón de 150-600 micrones, desbloqueando la personalización masiva para promociones regionales. El impulsor del comercio electrónico obliga a los operadores litográficos a adoptar flujos de trabajo híbridos o arriesgarse a perder pedidos ante competidores ágiles que cumplen los mandatos de los minoristas para envases de datos variables y justo a tiempo.

Premiumización de las Comidas Listas para Consumir que Requieren Cartones de Alta Calidad Gráfica

Las cadenas de conveniencia están mejorando sus gamas de alimentos para mantener el valor del ticket incluso cuando el tráfico de clientes disminuye, demandando cartones visualmente ricos con tintas metálicas y revestimientos táctiles que elevan la calidad percibida. La barrera GL BARRIER de Toppan reemplaza el aluminio en aplicaciones de barrera media manteniendo el brillo y la fidelidad de impresión, permitiendo la reciclabilidad de material único.[1]Toppan Inc., "Informe de Sostenibilidad Ejercicio Fiscal 2024," toppan.com Los propietarios de marcas absorben voluntariamente una prima de costo unitario del 15-25% porque el envasado de alta calidad gráfica impulsa las ventas en los expositores de alimentos refrigerados competitivos. Por lo tanto, los convertidores deben dominar la litografía multipase y el embellecimiento digital sin comprometer la recuperación de fibra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Pulpa de Fibra Virgen | -0.9% | Nacional, mayor exposición para los convertidores que dependen de la pulpa importada | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro por Materia Prima de Cartón Importado | -0.7% | Ciudades portuarias como Yokohama, Osaka, Kobe | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra en las Instalaciones de Conversión que Limita la Capacidad | -0.5% | Nacional, aguda en prefecturas rurales | Mediano plazo (2-4 años) |

| Creciente Popularidad de las Bolsas Flexibles en el Segmento de Aperitivos | -0.4% | Nacional, enfocado en estantes de aperitivos y confitería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Pulpa de Fibra Virgen

La pulpa kraft blanqueada de fibra larga sudamericana alcanzó USD 655 por tonelada en febrero de 2026, un 14% más que cinco meses antes, presionando a los convertidores que carecen de programas de cobertura. Los choques energéticos derivados del cierre del Estrecho de Ormuz también añadieron un 60% a los costos de insumos de nafta, repercutiendo en los consumibles de embalaje secundario. Las plantas más pequeñas son las que más sufren porque no pueden trasladar completamente los aumentos a los propietarios de marcas ni asegurar contratos de suministro plurianuales. Dai Nippon Printing advirtió sobre la presión en los márgenes en sus resultados del ejercicio fiscal 2025, y Nippon Paper recortó su perspectiva de ingresos operativos para el ejercicio fiscal 2026 en JPY 4.000 millones (USD 27 millones) por razones similares.[2]Nippon Paper Industries, "Resultados Financieros del 2.º Trimestre del Ejercicio Fiscal 2025," nipponpapergroup.com Los actores verticalmente integrados, en particular Oji Holdings con 636.000 hectáreas de activos forestales, disfrutan de un aislamiento parcial. No obstante, las prolongadas oscilaciones de la pulpa erosionan la rentabilidad en toda la cadena de valor y frenan el apetito por el gasto de capital.

Interrupciones en la Cadena de Suministro por Materia Prima de Cartón Importado

El cierre del Estrecho de Ormuz en febrero de 2026 obligó a los transportistas a desviar rutas alrededor del Cabo de Buena Esperanza, añadiendo hasta dos semanas de tiempo de tránsito e inflando el flete entre un 40-50% para los envíos a Yokohama y Kobe. Japón mantiene aproximadamente 20 días de inventario de nafta, lo que deja a los convertidores vulnerables cuando escasean la película extensible o los adhesivos derivados de petroquímicos. Las importaciones de película extensible representan más del 90% de la demanda interna, con el 70% procedente de Malasia, lo que amplifica el riesgo de fuente única. La creación por parte de Hokuetsu de una Sede de Ventas de Exportación en enero de 2026 señala los intentos de la industria por diversificar las líneas de suministro. No obstante, la escasa capacidad de transporte marítimo y los eventos de desbordamiento de contenedores pueden paralizar las líneas de conversión, retrasar los lanzamientos de productos y reducir los ingresos, especialmente para los programas de marca propia justo a tiempo que carecen de existencias de reserva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Fibra Reciclada Gana Terreno

El Sulfato Blanqueado Sólido representó el 38,47% de la participación del mercado de cartón plegable de Japón en 2025 porque su brillo y rigidez satisfacen la estética exigida por las marcas de cosméticos y farmacéuticos. Sin embargo, se proyecta que el Cartón Gris de Línea Blanca, con un precio entre un 20-30% inferior a los grados de fibra virgen, supere a todos los demás con una CAGR del 7,26% hasta 2031, a medida que los minoristas de comestibles y los transportistas de comercio electrónico aceptan el cartón de dorso gris para superficies interiores donde la apariencia importa menos. El tamaño del mercado de cartón plegable de Japón vinculado a sustratos reciclados aumenta, por lo tanto, en paralelo con los compromisos corporativos de reducción de plásticos que favorecen la fibra posconsumo de menor huella de carbono.

Los convertidores están ampliando sus carteras para cambiar rápidamente entre recetas de fibra virgen y reciclada a medida que fluctúan los precios de la pulpa. Las plantas equipadas con formadores de doble tela y revestidoras multicapa pueden laminar capas de especialidad delgadas sobre capas de núcleo económicas, equilibrando el costo frente al rendimiento. Los propietarios de marcas solicitan cada vez más datos de evaluación del ciclo de vida, lo que lleva a los proveedores a certificar sus huellas de CO₂ bajo la norma ISO 14064. Como resultado, quienes ofrecen métricas de cuna a tumba obtienen una ventaja de ventas, especialmente en los canales de exportación donde las regulaciones de envases de la Unión Europea se están endureciendo. La transición hacia la fibra reciclada se alinea con el objetivo de Japón de una tasa de reciclaje del 60% para los envases plásticos para 2030, anclando el crecimiento a largo plazo del Cartón Gris de Línea Blanca y los grados de fibra recuperada afines.

Por Tecnología de Impresión: Las Prensas Digitales Interrumpen las Tiradas Largas

Las prensas litográficas representaron el 41,63% del mercado de cartón plegable japonés en 2025, gracias al bajo costo por millar en tiradas de más de 10.000 impresiones y una estabilidad de color inigualable. Sin embargo, se prevé que los sistemas digitales se expandan a una CAGR del 7,15% porque las marcas propias de tiendas de conveniencia, las campañas de fidelización y las referencias específicas por región necesitan datos variables sin costos de planchas. Las máquinas HP Indigo, Landa y Xeikon se especifican ahora en las licitaciones de solicitud de presupuesto, lo que señala una demanda irreversible de personalización masiva. Las unidades flexográficas también están ganando terreno en los cartones a medida que los rodillos anilox de alta definición cierran la brecha de calidad con el offset y las tintas a base de agua satisfacen las normas de contacto con alimentos. El huecograbado sigue siendo dominante solo para las tiradas ultralargas de tabaco y confitería donde la amortización del cilindro sigue siendo rentable.

Los flujos de trabajo híbridos que procesan cuerpos litográficos a través de módulos de sobreimpresión digital en línea permiten a los convertidores dividir los trabajos, maximizando el tiempo de actividad y reduciendo los residuos de preparación. El software de agrupación de trabajos, la automatización de la gestión del color y los sistemas de inspección basados en inteligencia artificial reducen aún más los tiempos de entrega, permitiendo a las plantas cumplir los acuerdos de nivel de servicio de dos días exigidos por los vendedores de comercio electrónico. Las plantas que se retrasan en la adopción digital corren el riesgo de caer en la categoría de productos básicos, especialmente a medida que los propietarios de marcas consolidan sus listas de proveedores hacia aquellos que ofrecen versiones basadas en datos y serialización para programas antifalsificación.

Por Industria de Usuario Final: El Comercio Electrónico Remodela la Demanda

Alimentos y Bebidas consumió el 44,36% del tamaño del mercado de cartón plegable japonés en 2025 porque más de 55.000 tiendas de conveniencia reponen bentos, dulces y bebidas listas para consumir varias veces al día. Los diseños listos para estantería que también funcionan como mini expositores reducen la mano de obra en tienda e impulsan las compras por impulso, aumentando la complejidad de los cartones. Sin embargo, el Comercio Electrónico y el Envasado Listo para Venta registrarán la CAGR más rápida del 6,89% hasta 2031, ya que los transportistas de paquetes solicitan experiencias de unboxing de marca que protejan los productos en tránsito y reduzcan el relleno de vacíos. Salud y Farmacéuticos crecen de manera constante impulsados por el envejecimiento de la población, que alcanzará el 35% para 2040. Los cartones farmacéuticos deben integrar braille, características de fácil desgarro y resistencia infantil según la norma ISO 8317, una capacidad más accesible para los convertidores con cortadoras láser y estampado en relieve en línea.

Cuidado Personal y Cosméticos siguen siendo nichos de alto margen que demandan tintas metálicas y revestimientos táctiles que transmiten lujo, alineándose con las estrategias de premiumización de los convertidores. Las marcas de Eléctrico y Electrónico pasan de la espuma a la pulpa moldeada o al cartón rígido para cumplir los objetivos de sostenibilidad corporativa, mientras que Tabaco y Bienes Industriales se mantienen estables, reflejando la madurez del mercado. Las aplicaciones emergentes, como los juguetes y el mercado de posventa automotriz, ofrecen un potencial moderado a medida que se profundiza el desplazamiento de importaciones y la penetración del comercio electrónico. La diversificación de segmentos, por lo tanto, protege a los convertidores contra los choques cíclicos en cualquier sector vertical individual.

Análisis Geográfico

La producción y el consumo se concentran a lo largo del cinturón del Pacífico de Japón. Kanto, dominado por Tokio y Yokohama, representa la mayor parte del mercado de cartón plegable japonés gracias a su densa población, la abundancia de sedes de propietarios de marcas y una masa crítica de centros de fulfillment. Kansai, anclado en Osaka y Kobe, ocupa el segundo lugar, beneficiándose de la proximidad a plantas de alimentos y farmacéuticos y una base industrial orientada a la exportación. Chubu, con Nagoya, sirve a las cadenas de suministro automotrices que prefieren cartones de alta resistencia. Las plantas costeras disfrutan de ventajas logísticas de importación para la pulpa y el cartón, aunque están más expuestas a la congestión portuaria y los desvíos de envíos, como los provocados por el cierre del Estrecho de Ormuz en 2026. Las instalaciones del interior, por el contrario, incurren en mayores costos de flete entrante pero son menos vulnerables a los choques marítimos.

La demanda regional también refleja patrones demográficos. Las prefecturas urbanas favorecen los cartones de alta calidad gráfica y tiradas cortas para la reposición de tiendas de conveniencia y la compra de comestibles en línea, mientras que las zonas rurales con mayor proporción de residentes mayores de 65 años se inclinan por los formatos farmacéuticos de fácil apertura y los alimentos de porción individual. La escasez de mano de obra es más aguda fuera de las grandes metrópolis, lo que impulsa a las plantas a automatizar el troquelado y el acabado o a consolidarse en centros más grandes. El plan de Nippon Paper de concentrar la producción de papel gráfico en aproximadamente tres sitios para alcanzar el 90% de utilización ejemplifica el impulso hacia la eficiencia de escala.[3]Nippon Paper Industries, "Informe Integrado Ejercicio Fiscal 2024," nipponpapergroup.com

Los proyectos de infraestructura moldean aún más la competitividad. Las inversiones en prensas digitales de alta velocidad y líneas de encolado automatizadas se concentran en Kanto, donde los convertidores persiguen el crecimiento de las marcas propias. Sin embargo, Oji Holdings y Rengo están canalizando capital hacia Vietnam e India para aprovechar la demanda de la ASEAN de más rápido crecimiento y cubrirse ante las perspectivas de población plana de Japón. Las adiciones de capacidad doméstica, por lo tanto, siguen siendo selectivas, priorizando tecnologías que reduzcan la dependencia de la mano de obra o abran servicios adyacentes como el diseño y el reciclaje.

Panorama Competitivo

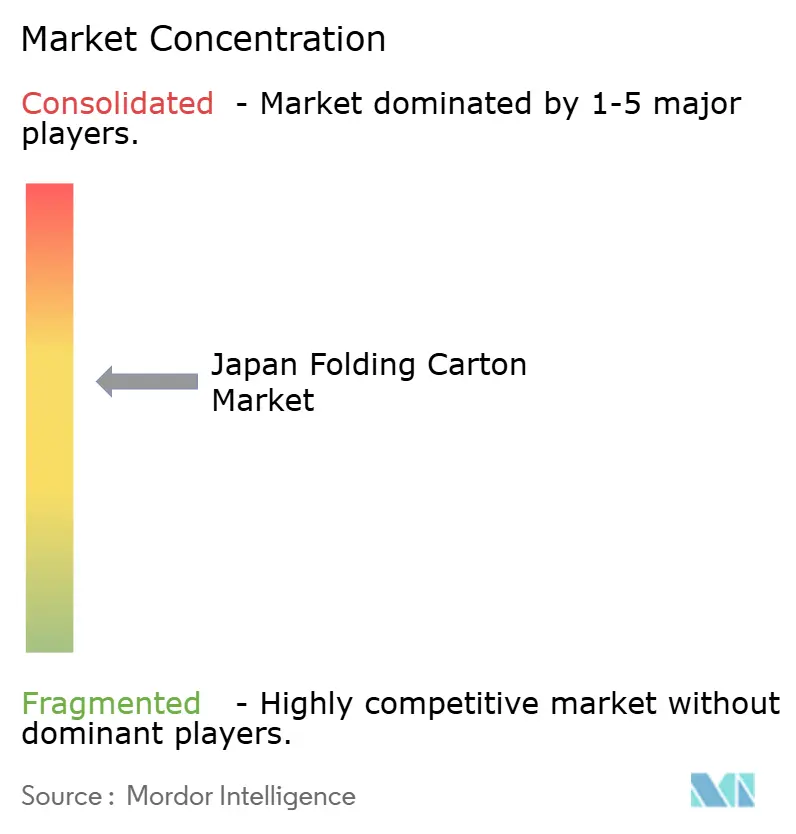

Rengo, Oji Holdings y Nippon Paper Industries juntos poseen más del 60% de la capacidad doméstica, lo que otorga a la industria de cartón plegable de Japón un perfil moderadamente consolidado. Sin embargo, la competencia de precios es intensa porque las importaciones, las bolsas flexibles y los convertidores de nicho más pequeños limitan el poder de fijación de precios. El movimiento de precios de 10 yenes por kilogramo de Rengo en octubre de 2025 ilustra los intentos de trasladar la inflación de insumos, pero su pronóstico de solo un 2,1% de crecimiento en cartón corrugado señala una demanda en desaceleración. Oji Holdings compensa el estancamiento doméstico a través de una proporción del 40,8% de ventas en el extranjero y la propiedad forestal, protegiéndose de las oscilaciones en los precios de la pulpa. Nippon Paper está reequilibrando hacia el envasado, con el objetivo de que los productos de uso diario representen más del 50% de los ingresos para 2030, pero ha recortado su objetivo de ingresos operativos para el ejercicio fiscal 2026 ante la debilidad de la demanda australiana.

Las oportunidades de espacio en blanco se centran en el lujo sostenible, la personalización digital y los revestimientos de barrera funcionales. La adquisición por parte de Toppan de los activos de flexibles y paperblister de Sonoco añade soluciones de material único a su cartera, posicionándola para ganar mandatos ecológicos en América del Norte.[4]Toppan Inc., "TOPPAN Packaging Adquiere los Flexibles de Sonoco," toppan.com Empresas más pequeñas como Hokuetsu aumentaron el volumen de exportación un 20% interanual hasta 290.000 toneladas al atender a compradores del Sudeste Asiático que valoran la calidad japonesa. El ECowrap de Tomoku, reconocido con un Premio WorldStar, muestra cómo el acolchado protector de cartón puede reemplazar el plástico de burbujas y obtener márgenes premium.

La adopción tecnológica es el diferenciador clave. Los convertidores que implementan inspección habilitada por inteligencia artificial, mantenimiento predictivo mediante IoT y prensas digitales vinculadas a datos pueden garantizar una entrega en 24 horas y trazabilidad a nivel de lote. Los requisitos de capital disuaden a muchas plantas de tamaño mediano, creando oportunidades para consolidaciones de capital privado que agregan volúmenes y desbloquean economías de escala. A lo largo del horizonte de pronóstico, el mercado de cartón plegable de Japón recompensará a las empresas que combinen seguridad de fibra, agilidad digital y credenciales de sostenibilidad verificables.

Líderes de la Industria de Cartón Plegable de Japón

Rengo Co., Ltd.

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Toppan Inc.

Hokuetsu Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Dai Nippon Printing inició la producción en masa de película decorativa para pantallas de automóviles, utilizando microfabricación para integrar patrones de veta de madera dentro de capas ópticamente transparentes y resistentes a los arañazos para su lanzamiento global.

- Abril de 2026: TOPPAN Packaging completó la adquisición de las unidades de Flexibles y Termoformados de Sonoco, estableciendo una sede en Charlotte y añadiendo el envasado minorista Paperblister a su línea sostenible.

- Enero de 2026: Hokuetsu se reorganizó, creando una Sede de Ventas de Exportación para acelerar el crecimiento en el extranjero después de que los volúmenes de exportación del ejercicio fiscal 2024 aumentaran un 20% hasta 290.000 toneladas.

- Noviembre de 2025: Nippon Paper Industries reportó ventas del 2.º trimestre del ejercicio fiscal 2025 de JPY 274.200 millones (USD 1.830 millones) e ingresos operativos negativos de JPY 1.500 millones (USD 10,1 millones), citando los altos costos de la pulpa y la débil demanda australiana.

Alcance del Informe del Mercado de Cartón Plegable de Japón

El alcance del estudio incluye un análisis de las tendencias del mercado, los impulsores de crecimiento, los desafíos y las oportunidades dentro del Mercado de Cartón Plegable de Japón. Cubre los segmentos clave, incluidos los tipos de materiales, la industria de usuario final y la tecnología de impresión, al tiempo que proporciona información sobre el panorama competitivo y la dinámica del mercado durante el período de pronóstico. Estos cartones son valorados por sus propiedades ligeras, reciclables y personalizables, lo que los convierte en una opción preferida para soluciones de envasado sostenible.

El Informe del Mercado de Cartón Plegable de Japón está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft Sin Blanquear Revestido, Cartón Gris de Línea Blanca y Otros Tipos de Materiales), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión por Huecograbado y Otras Tecnologías de Impresión) e Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéuticos, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Envasado Listo para Venta, y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft Sin Blanquear Revestido |

| Cartón Gris de Línea Blanca |

| Otros Tipos de Materiales |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Envasado Listo para Venta |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft Sin Blanquear Revestido | |

| Cartón Gris de Línea Blanca | |

| Otros Tipos de Materiales | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud/Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Eléctrico y Electrónico | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Envasado Listo para Venta | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartón plegable japonés?

El tamaño del mercado de cartón plegable de Japón fue de USD 2.960 millones en 2025 y se proyecta que alcance USD 4.290 millones para 2031.

¿Qué tipo de material crece más rápido en el sector de cartones de Japón?

Se prevé que el Cartón Gris de Línea Blanca crezca a una CAGR del 7,26% hasta 2031, ya que los minoristas favorecen la fibra reciclada rentable.

¿Por qué las prensas digitales están ganando terreno en los cartones plegables japoneses?

La expansión de marcas propias de minoristas y la demanda de personalización del comercio electrónico requieren tiradas cortas y datos variables que las prensas offset no pueden entregar de manera económica, lo que lleva a los convertidores a instalar unidades HP Indigo y similares.

¿Cómo influirán las regulaciones de reducción de plásticos en la demanda de cartones?

Los objetivos nacionales de una reducción del 25% en el plástico de un solo uso para 2030 están orientando a las marcas hacia formatos de cartón que satisfacen las normas de reciclabilidad y responsabilidad ampliada del productor.

¿Qué empresas lideran la consolidación de la industria de cartón plegable de Japón?

Rengo, Oji Holdings y Nippon Paper Industries juntos poseen más del 60% de la capacidad doméstica, lo que les otorga ventajas de escala en el abastecimiento de fibra y la inversión tecnológica.

¿Qué riesgos podrían frenar el crecimiento futuro del sector de cartón plegable de Japón?

Los fuertes aumentos en los precios de la pulpa importada y las interrupciones en el transporte marítimo a través de puntos de estrangulamiento clave como el Estrecho de Ormuz pueden comprimir los márgenes y retrasar las entregas, especialmente para las plantas sin integración vertical.

Última actualización de la página el: