Tamaño y Participación del Mercado de Cartón Plegable de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

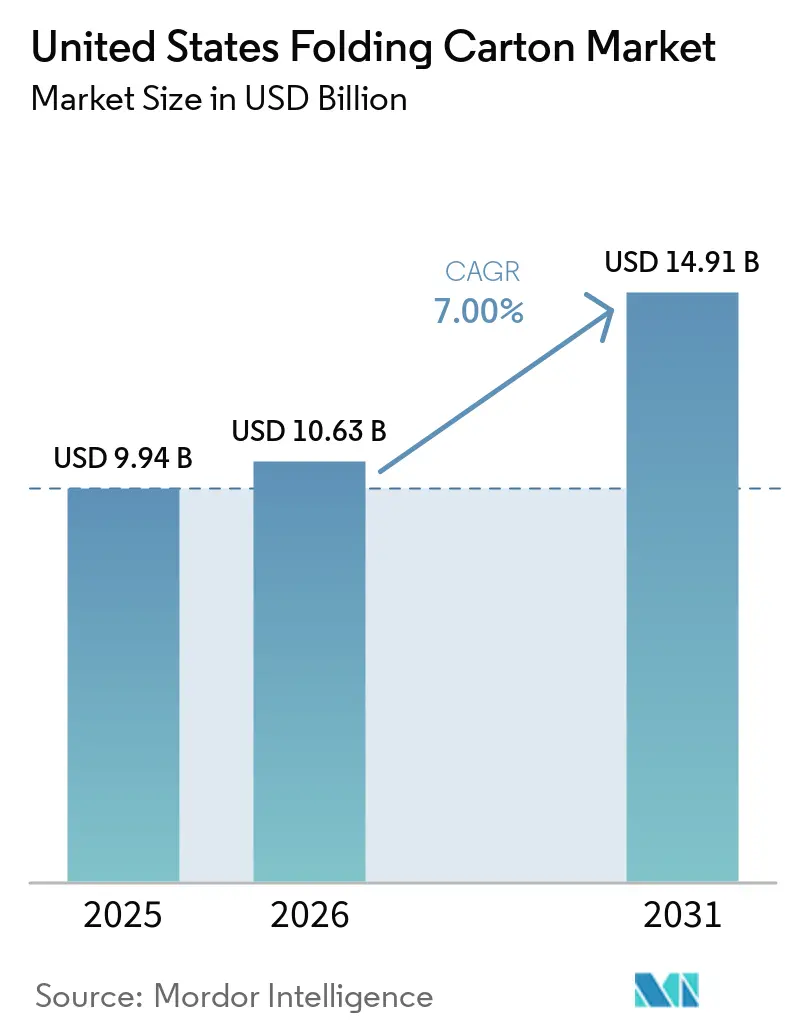

| Tamaño del mercado en el año base (2025) | 9.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.00% CAGR |

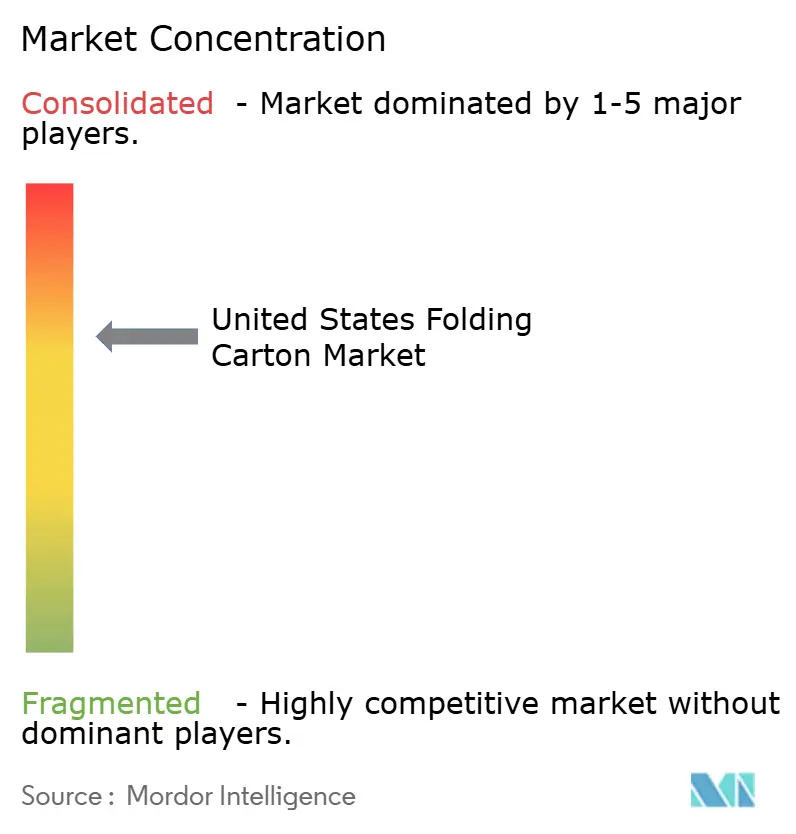

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de cartón plegable de los Estados Unidos fue valorado en USD 9.940 millones en 2025 y se estima que crecerá desde USD 10.630 millones en 2026 hasta alcanzar USD 14.910 millones en 2031, a una CAGR del 7% durante el período de pronóstico (2026-2031). La recuperación refleja las tarifas obligatorias de responsabilidad extendida del productor (REP) que impulsan el rediseño de cartones, la sólida reposición de existencias de seguridad para el comercio electrónico y el auge de los medicamentos en cadena de frío que incrementa la complejidad de las cajas. Los convertidores están compensando una caída del 4,8% en los envíos registrada en 2023-2024, a medida que las marcas de alimentos, bebidas y productos farmacéuticos pasan de fundas corrugadas genéricas a cartones impresos premium con barreras probadas en tránsito. Las mejoras de materiales hacia cartón plegable y kraft sin blanquear revestido se están acelerando porque los calendarios de tarifas de REP recompensan un mayor contenido reciclado, mientras que el sulfato blanqueado sólido mantiene un nicho premium donde la fidelidad de impresión y la seguridad alimentaria son innegociables. Al mismo tiempo, los propietarios de marcas están absorbiendo la consolidación de la oferta tras la optimización de la huella de Smurfit Westrock, que redujo la disponibilidad de ciertos grados blanqueados pero amplió la capacidad de cartón reciclado en Texas.

Conclusiones Clave del Informe

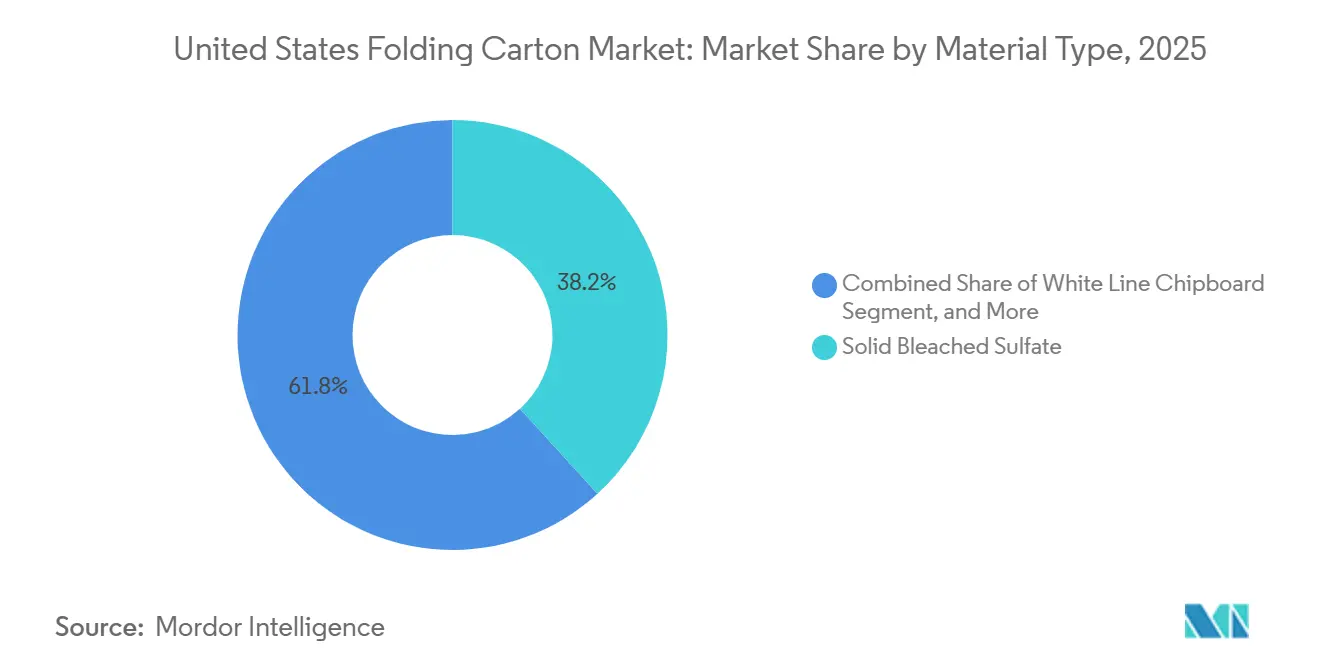

- Por tipo de material, el sulfato blanqueado sólido capturó el 38,21% de la participación del mercado de cartón plegable de los Estados Unidos en 2025.

- Por tecnología de impresión, se prevé que el tamaño del mercado de cartón plegable de los Estados Unidos para el segmento de impresión digital avance a una CAGR del 7,81% hasta 2031.

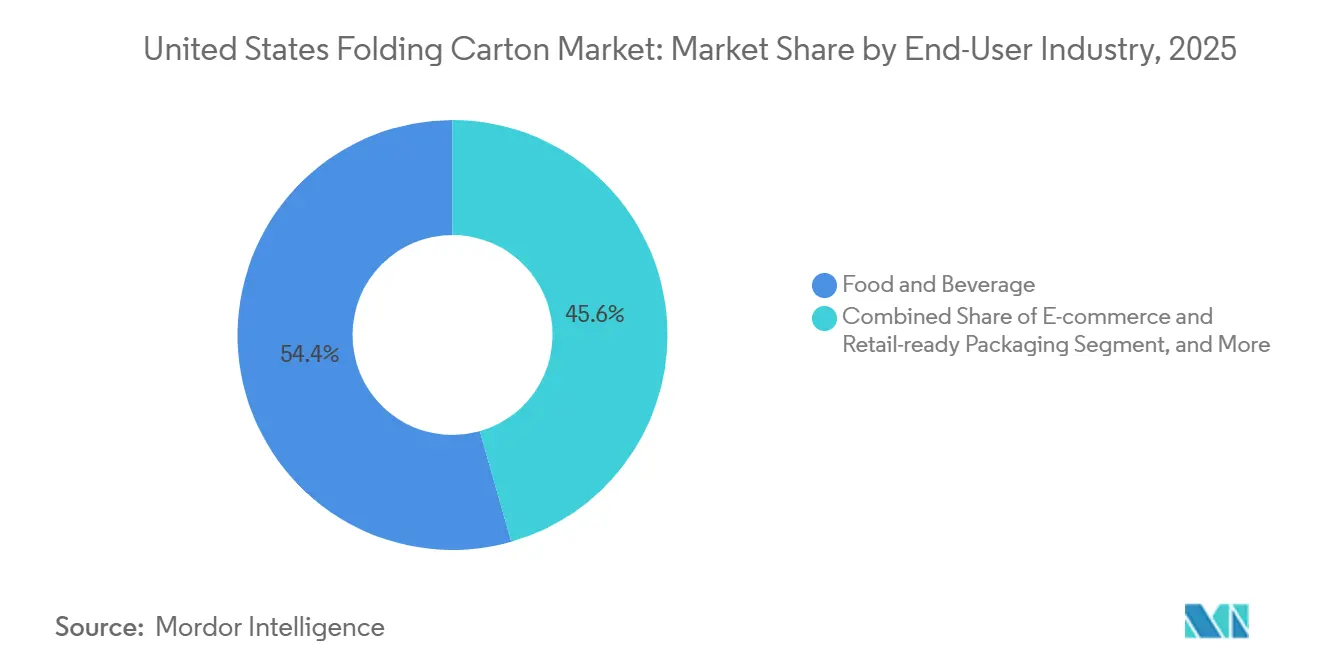

- Por industria de usuario final, los alimentos y bebidas capturaron el 54,41% de la participación del mercado de cartón plegable de los Estados Unidos en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico que Impulsa la Demanda de Embalaje Protector Ligero | +1.80% | Nacional, más fuerte en los centros de distribución de la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Demanda Creciente de Soluciones de Embalaje Sostenibles y Reciclables | +2.10% | Nacional, acelerada en California, Minnesota, Washington, Oregón, Maryland, Colorado, Maine | Largo plazo (≥4 años) |

| Premiumización en Alimentos y Bebidas que Impulsa la Impresión de Alta Calidad | +1.30% | Nacional, pronunciada en los canales de venta minorista premium urbanos | Mediano plazo (2-4 años) |

| Legislación Estatal de Responsabilidad Extendida del Productor que Acelera la Adopción de Cartones | +1.50% | California, Minnesota, Washington, Oregón, Maryland, Colorado, Maine | Largo plazo (≥4 años) |

| Rápido Crecimiento de los Servicios de Entrega de Kits de Comida y Comidas Listas para Consumir | +0.90% | Nacional, concentración urbana con expansión a zonas suburbanas | Corto plazo (≤2 años) |

| Auge de los Envíos Farmacéuticos en Cadena de Frío que Requieren Cartones Plegables Especializados | +0.70% | Nacional, concentraciones en Nueva Jersey, Carolina del Norte, California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa la Demanda de Embalaje Protector Ligero

Las cajas y cartones representan el 40% de todos los formatos de embalaje para comercio electrónico, lo que obliga a los convertidores a diseñar estructuras de tamaño adecuado que soporten tanto la exhibición en estantes como las redes de paquetería.[1]Korpack, "Planificación Estratégica de Embalaje, Preparación para los Cambios de la Industria en 2026," korpack.com Los sistemas automatizados que reducen el espacio vacío han disminuido el peso promedio de los paquetes en un 43% en América del Norte y han reducido los daños durante el envío en un 24%, impulsando la demanda hacia cartones plegables con bordes validados por ISTA y marcas de esquina reforzadas. Las prensas digitales ahora añaden códigos QR variables que enlazan a sitios de fidelización, satisfaciendo al 50% de los consumidores que escanean códigos y a los minoristas que planean la aceptación universal de códigos de barras 2D para 2027.[2]Printpack, "Tendencias de Embalaje 2026, Navegando el Cambio en el Estante y lo Digital," printpack.com Esta convergencia de automatización, trazabilidad y estética omnicanal está orientando el mercado de cartón plegable de los Estados Unidos desde los grados de productos básicos hacia formatos diseñados a medida.

Demanda Creciente de Soluciones de Embalaje Sostenibles y Reciclables

Siete estados promulgaron estatutos de REP que exigen a los productores financiar la recolección y el reciclaje, con Minnesota exigiendo que todos los embalajes sean reciclables, reutilizables, recargables o compostables para 2032 y que financien al menos el 90% de los costos del sistema para 2031.[3]Agencia de Control de la Contaminación de Minnesota, "Responsabilidad Extendida del Productor para Embalajes," pca.state.mn.us El programa de Washington establece un reembolso del 90% para 2032 y destina USD 5 millones para infraestructura de reutilización a partir de 2029. Estas leyes imponen tarifas eco-moduladas que privilegian los cartones de fibra reciclada con tasas de recuperación verificables, lo que lleva a los propietarios de marcas a sustituir el cartón blanqueado virgen por cartón plegable con mayor contenido de fibra posconsumo. El desafío constitucional de Oregón en 2026 sobre la transparencia de las tarifas ha intensificado el escrutinio de los productores sobre las estrategias de traslado de costos, aunque la trayectoria a largo plazo sigue favoreciendo las barreras revestidas reciclables y los calibres ligeros.[4]JD Supra, "La Ley de Responsabilidad Extendida del Productor de Oregón, Un Desafío Constitucional," jdsupra.com Como resultado, la selección de sustratos sostenibles está ahora entrelazada con las finanzas y el cumplimiento normativo, otorgando al cartón reciclado un impulso duradero en el mercado de cartón plegable de los Estados Unidos.

Premiumización en Alimentos y Bebidas que Impulsa la Impresión de Alta Calidad

Los lanzamientos de bebidas alcohólicas premium crecieron un 7% anual entre 2022 y 2025, y se prevé que la categoría global alcance USD 1,686 billones para 2034, amplificando la demanda de cartones con revestimientos táctiles, láminas metálicas y acentos holográficos. El 98% de las marcas de bienes de consumo envasados califican el embalaje como crítico para el valor de marca, y el 99% planea rediseños en un plazo de tres años, principalmente para elevar las declaraciones de sostenibilidad y la estética en el punto de venta. La impresión digital ahora gestiona tiradas cortas de menos de 5.000 unidades, lo que permite variantes en idiomas regionales y paquetes de regalo personalizados que refuerzan los canales directos al consumidor. La combinación de acabados premium con una rápida rotación de referencias posiciona los cartones de alta gráfica como un segmento de crecimiento de valor añadido para el mercado de cartón plegable de los Estados Unidos.

Legislación Estatal de Responsabilidad Extendida del Productor que Acelera la Adopción de Cartones

California, Colorado, Maine, Maryland, Minnesota, Oregón y Washington exigen a los productores unirse a organizaciones de administración y presentar datos detallados de embalaje antes del 31 de mayo de 2026, lo que estimula el rediseño de cartones a nivel nacional para evitar la complejidad de múltiples estados. Las tarifas eco-moduladas penalizan los laminados multicapa difíciles de reciclar y recompensan los cartones de un solo material que cumplen con la Guía de Diseño de la APR. En consecuencia, los propietarios de marcas están sustituyendo las ventanas de polietileno por aperturas a base de papel y adoptando revestimientos de barrera a base de agua que superan las pruebas de repulpado. Los convertidores que suministran documentación de cumplimiento están ganando contratos plurianuales a medida que los productores consolidan carteras de embalaje optimizadas en cuanto a tarifas. La expansión de los mandatos de REP en los estados costeros más poblados amplifica su influencia en las especificaciones nacionales, elevando el umbral regulatorio para la demanda de cartón plegable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Papel Recuperado y la Pulpa Virgen | -1.20% | Nacional, con fuertes oscilaciones en la Costa Oeste y el Medio Oeste | Corto plazo (≤2 años) |

| Expansión de Capacidad del Embalaje Flexible que Desplaza al Cartón Plegable | -0.90% | Nacional, especialmente en aperitivos, alimentos para mascotas y cuidado personal | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro por Escasez de Camioneros que Aumentan los Plazos de Entrega | -0.50% | Nacional, agudo en los corredores entre puertos e interior | Corto plazo (≤2 años) |

| Escasez de Mano de Obra en Operadores de Prensa Calificados que Restringe el Crecimiento de la Producción | -0.60% | Centros de manufactura del Medio Oeste y el Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Papel Recuperado y la Pulpa Virgen

Los contenedores corrugados usados (OCC) promediaron USD 44 por tonelada en noviembre de 2025, cayendo un 41% respecto al año anterior antes de recuperarse USD 1 por tonelada en enero de 2026, cuando las fábricas compraron anticipadamente para el período de inactividad de primavera. El Índice de Precios al Productor para pulpa reciclable de alta calidad osciló de 77,411 en noviembre de 2025 a 87,545 en octubre de 2025 y de vuelta a 82,723 en febrero de 2026, lo que subraya las oscilaciones de costos mensuales que distorsionan la elaboración de presupuestos contractuales. Los cambios en la política china que exigen la divulgación de importaciones de pulpa reciclada húmeda frente a seca redujeron el flujo de exportaciones, intensificando la incertidumbre de precios en el mercado interno. Dado que los convertidores de cartón plegable generalmente ajustan los precios a los clientes con un retraso de 3 a 6 meses, la compresión de márgenes surge cada vez que el OCC o la pulpa virgen se disparan a mitad de ciclo. La volatilidad persistente complica el abastecimiento estratégico y desalienta los compromisos de precios a largo plazo en la industria de cartón plegable de los Estados Unidos.

Expansión de Capacidad del Embalaje Flexible que Desplaza al Cartón Plegable

El sector de embalaje flexible de los Estados Unidos alcanzó USD 64.000 millones en 2025 y se proyecta que llegue a USD 97.500 millones para 2035 a una CAGR del 4,3%, superando el crecimiento del cartón y captando participación en aperitivos, alimentos para mascotas y cuidado personal a través de bolsas ligeras con películas de alta barrera. El 21% de los convertidores ya operan equipos digitales para bolsas, mientras que el 61% de las marcas han aumentado las referencias en los últimos dos años, favoreciendo los formatos de pie cortos. Los principales actores de resinas están promoviendo películas de un solo material que afirman tener paridad de reciclabilidad con el cartón, difuminando los argumentos de sostenibilidad y absorbiendo presupuestos de innovación. Los cartones plegables mantienen ventajas en rigidez, resistencia al apilamiento y presencia premium en el punto de venta, aunque la constante expansión de las bolsas restringe su volumen disponible en varias categorías de alta rotación dentro del mercado de cartón plegable de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Fibra Reciclada Gana Terreno ante la Presión de las Tarifas de REP

El tamaño del mercado de cartón plegable de los Estados Unidos para el sulfato blanqueado sólido capturó una participación de mercado del 38,21% en 2025, respaldado por referencias de alimentos, bebidas y productos farmacéuticos que requieren una deposición de tinta impecable y superficies certificadas para contacto con alimentos. Se proyecta que el cartón plegable supere al mercado general a una CAGR del 8,19%, impulsado por los calendarios de tarifas de REP que recompensan el contenido reciclado y por el abundante OCC con un precio de USD 44 por tonelada. El kraft sin blanquear revestido sirve a nichos resistentes a las grasas y de estética natural, mientras que el cartón gris de línea blanca compite en costo para envases secundarios no alimentarios. La capacidad neta de cartón reciclado aumentó modestamente en 2025, ya que la puesta en marcha de la planta de Graphic Packaging en Waco compensó los cierres en Minnesota y Texas. Las normas de eco-modulación de REP de Minnesota que favorecen la reducción de peso están impulsando a las marcas hacia cartón plegable de calibre más ligero, reforzando el impulso que se aleja de los sustratos blanqueados vírgenes.

Los convertidores que aseguran materias primas recicladas de alta calidad disfrutan de resiliencia de precios, porque las tarifas de REP vinculadas al contenido reciclado reducen la brecha de costos frente a los grados vírgenes. La adquisición por parte de Packaging Corporation of America de las fábricas recicladas de Greif elevó su mezcla reciclada del 20% al 30%, destacando un giro estratégico hacia sustratos favorables a las tarifas. Estos ajustes en la mezcla de fibras sugieren que el mercado de cartón plegable de los Estados Unidos continuará inclinándose hacia la fibra reciclada, especialmente en los estados costeros regulados donde las estructuras de tarifas impactan directamente en el costo total de entrega.

Por Tecnología de Impresión: La Incursión Digital Acelera la Proliferación de Referencias

Las prensas flexográficas controlaron el 46,91% de la producción en 2025, aprovechando las altas velocidades de línea y los túneles de secado optimizados para referencias de gran volumen. Sin embargo, las prensas digitales se están expandiendo a una CAGR del 7,81% porque el 60% de los convertidores ya operan unidades de inyección de tinta o electrofotográficas que gestionan de manera rentable tiradas de menos de 5.000 hojas. Las líneas híbridas que combinan colores directos flexográficos con datos variables por inyección de tinta reducen el desperdicio de preparación en un 30% y eliminan un ciclo completo de planchas, reduciendo las horas de trabajo cuando los operadores calificados escasean.

La inflación de los costos operativos promedió el 4,4% en 2025 para las imprentas de etiquetas y envases, superando los aumentos de precios del 3%, lo que intensificó la búsqueda de ahorros mediante la automatización. La capacidad del sistema digital para poner en cola trabajos sin cambios de planchas se alinea con el 60% de los propietarios de marcas que esperan una mayor proliferación de referencias en dos años. Estos factores económicos sustentan las ganancias sostenidas de participación para la impresión digital en el mercado de cartón plegable de los Estados Unidos, aunque la flexografía probablemente mantendrá el liderazgo en volumen para tiradas de productos básicos superiores a 50.000 impresiones.

Por Industria de Usuario Final: El Comercio Electrónico Redefine las Especificaciones del Cartón

Los alimentos y bebidas representaron el 54,41% del tamaño del mercado de cartón plegable de los Estados Unidos en 2025, beneficiándose de las exhibiciones listas para el estante que mejoran la eficiencia laboral en los grandes minoristas. Se proyecta que el embalaje para comercio electrónico y listo para el estante crezca a una CAGR del 8,17% hasta 2031, ya que las cajas y cartones tienen una participación del 40% en el mercado global de embalaje para comercio electrónico de USD 86.200 millones. La salud y los productos farmacéuticos dependen de cartones validados según los protocolos de cadena de frío de ASTM e ISTA, mientras que el cuidado personal aprovecha los revestimientos premium para impulsar la posibilidad de compartir la experiencia de desempaquetado.

Los estándares minoristas que exigen embalajes "fácilmente identificables, fácilmente abiertos, fácilmente comercializados, fácilmente comprados y fácilmente desechables" son ahora especificaciones de licitación predeterminadas en Walmart y Kroger, lo que desencadena una adopción generalizada de tiras de apertura, características resellables y etiquetas How2Recycle PRO. La demanda de los consumidores de control de porciones y aperturas convenientes, reforzada por el uso doméstico del 23% de los medicamentos GLP-1, está impulsando nuevas mejoras funcionales. En conjunto, estos requisitos remodelan el diseño de cartones en todos los segmentos de uso final y alimentan el crecimiento sostenido de los formatos diseñados a medida en el mercado de cartón plegable de los Estados Unidos.

Análisis Geográfico

California, Minnesota, Washington, Oregón, Maryland, Colorado y Maine están dictando los ciclos de rediseño nacionales, ya que sus estatutos de REP exigen presentaciones detalladas de datos antes del 31 de mayo de 2026, estableciendo efectivamente una línea base de cumplimiento para las marcas que venden a nivel nacional. Los estados costeros combinan un alto consumo per cápita con acceso a pulpa reciclada asiática, aunque los cuellos de botella en el transporte y la congestión portuaria han aumentado los plazos de entrega de insumos, lo que lleva a los convertidores a prever existencias de seguridad. Los precios del OCC en la Costa Oeste subieron USD 5 por tonelada en enero de 2026 después de que las fábricas locales de cartón aceleraron los pedidos anticipados.

El Sureste ganó participación manufacturera cuando Smurfit WestRock invirtió USD 19,3 millones para ampliar la capacidad en Saltillo, Mississippi, mientras que Pratt Industries inauguró una planta de 496.000 pies cuadrados en Georgia, elevando su fuerza laboral estatal por encima de 2.100 empleados. Los menores costos laborales y la abundante fibra reciclada hacen que la región sea atractiva para nuevas fábricas y líneas de conversión. En el Medio Oeste, el cociente de localización de 2,40 de Wisconsin para operadores de prensas de impresión subraya una base de habilidades heredada, aunque los operadores ganan por debajo de las escalas salariales costeras, manteniendo los costos de producción competitivos.

Los convertidores del Noreste enfrentan salarios más altos, USD 24,59 por hora en Nueva York, pero se benefician de mercados de consumo densos que acortan la entrega de última milla. La adquisición por parte de International Paper de North Pacific Paper Company fortaleció el suministro de cartón reciclado ligero a los clientes del Oeste, ayudando a equilibrar las disparidades de producción geográfica. En conjunto, estas dinámicas producen un mapa bifurcado. Los estados con REP aceleran la demanda de cartones con contenido reciclado, mientras que el Sureste y el Medio Oeste absorben las adiciones de capacidad que abastecen la distribución nacional, un equilibrio que da forma a los precios regionales en todo el mercado de cartón plegable de los Estados Unidos.

Panorama Competitivo

La consolidación de la industria se aceleró cuando Smurfit Kappa y WestRock se fusionaron en julio de 2024, formando una entidad de USD 30.900 millones que opera 37 plantas de embalaje para el consumidor y 3,2 millones de toneladas de capacidad de cartón, otorgándole escala en todo, desde el revestimiento reciclado hasta los cartones laminados litográficamente. Packaging Corporation of America siguió con una adquisición de USD 1.800 millones de las fábricas de Greif, elevando su contenido reciclado al 30% y catapultándola al tercer lugar en el suministro de cartón para contenedores en los Estados Unidos. Graphic Packaging, con USD 8.807 millones en ventas netas en 2024, compensó los cierres de fábricas al poner en marcha su instalación de cartón reciclado en Waco a finales de 2025, reforzando el suministro reciclado en el Suroeste.

Georgia-Pacific profundizó su alcance en el sector de servicios de alimentación al adquirir Anchor Packaging, añadiendo cuatro plantas y 1.250 empleados para crear GP Foodservice Solutions. El análisis de Bain and Company de 2026 señala el crecimiento del tamaño de las operaciones incluso cuando el número de operaciones disminuye, lo que sugiere que los compradores estratégicos están priorizando la escala, la integración vertical y las capacidades digitales sobre las apuestas de capacidad pura. Mientras tanto, competidores de nivel medio como PaperWorks Industries y WML Paperboard se están expandiendo en segmentos de nicho de valor añadido a través de adquisiciones específicas que acortan los plazos de entrega e incorporan servicios de diseño para la reciclabilidad.

El escrutinio antimonopolio se cierne tras una demanda colectiva de julio de 2025 que alega coordinación de precios en el cartón para contenedores, con mociones de desestimación pendientes en 2026, creando una carga regulatoria sobre las futuras megafusiones. El crecimiento en espacios no explotados gira en torno a la integración de la impresión digital, los revestimientos reciclables de alta barrera y el soporte de cumplimiento de REP basado en datos. La intensidad competitiva se centra, por tanto, en equilibrar el liderazgo en costos con la diferenciación del servicio a medida que el mercado de cartón plegable de los Estados Unidos avanza hacia sustratos reciclados y demandas de diseño omnicanal.

Líderes de la Industria de Cartón Plegable de los Estados Unidos

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Sonoco Products Company

Georgia-Pacific LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Packaging Corporation of America reportó un ingreso neto del primer trimestre de 2026 de USD 171 millones sobre ventas de USD 2.368 millones, con envíos corrugados aumentando un 19,9% interanual incluyendo los volúmenes de Greif.

- Febrero de 2026: Smurfit Westrock estableció un objetivo de EBITDA Ajustado para 2030 de USD 7.000 millones y señaló capacidad para recompras de acciones a partir de 2027.

- Febrero de 2026: Graphic Packaging confirmó un gasto de capital para 2026 de USD 450 millones enfocado en la optimización de activos tras la puesta en marcha de la planta de Waco.

- Octubre de 2025: Georgia-Pacific finalizó la adquisición de Anchor Packaging, añadiendo cuatro fábricas y dos almacenes para crear GP Foodservice Solutions.

Alcance del Informe del Mercado de Cartón Plegable de los Estados Unidos

El mercado de cartón plegable de los Estados Unidos se refiere a la producción y comercialización de soluciones de embalaje a base de cartón que se pliegan en cartones para el envasado, la protección y la exhibición de una amplia gama de productos en industrias como alimentos y bebidas, salud, cuidado personal y venta minorista.

El Informe del Mercado de Cartón Plegable de los Estados Unidos está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft sin Blanquear Revestido, Cartón Gris de Línea Blanca, Otros Tipos de Material), Tecnología de Impresión (Litográfica, Flexográfica, Digital, Huecograbado, Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrica y Electrónica, Bienes del Hogar e Industriales, Tabaco, Embalaje para Comercio Electrónico y Listo para el Estante, Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft sin Blanquear Revestido |

| Cartón Gris de Línea Blanca |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrica y Electrónica |

| Bienes del Hogar e Industriales |

| Tabaco |

| Embalaje para Comercio Electrónico y Listo para el Estante |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartón Gris de Línea Blanca | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud/Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Eléctrica y Electrónica | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Embalaje para Comercio Electrónico y Listo para el Estante | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartón plegable de los Estados Unidos y su valor esperado para 2031?

El mercado se situó en USD 9.940 millones en 2025, debería alcanzar USD 10.630 millones en 2026 y se prevé que llegue a USD 14.910 millones para 2031.

¿Qué segmento de material crece más rápido dentro del cartón plegable de los Estados Unidos?

Se proyecta que el cartón plegable crezca a una CAGR del 8,19% hasta 2031, ya que las marcas buscan un mayor contenido de fibra reciclada para minimizar las tarifas de REP.

¿Por qué las prensas de impresión digital están ganando participación en la producción de cartón plegable?

Las prensas digitales reducen el desperdicio de preparación, gestionan tiradas de menos de 5.000 unidades de manera rentable y apoyan la proliferación de referencias, lo que lleva a una CAGR del 7,81% en la producción digital.

¿Cómo están influyendo las leyes estatales de REP en el diseño de cartones?

Los estatutos de REP en siete estados imponen tarifas eco-moduladas que favorecen los cartones reciclables y ligeros con contenido reciclado verificable, lo que impulsa conversiones de sustratos y barreras a nivel nacional.

¿Qué movimientos competitivos están remodelando la dinámica de los proveedores?

La consolidación principal incluye la fusión de Smurfit Westrock por USD 30.900 millones y la adquisición por parte de Packaging Corporation of America de las fábricas de Greif por USD 1.800 millones, impulsando la capacidad de cartón reciclado y la integración vertical.

¿Qué segmento de uso final ofrece la oportunidad de crecimiento más rápido?

Se prevé que el embalaje para comercio electrónico y listo para el estante se expanda a una CAGR del 8,17% hasta 2031, ya que el cumplimiento de pedidos en línea demanda cartones protectores de tamaño adecuado.

Última actualización de la página el: