Tamaño y Participación del Mercado de Cartón Plegable de Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

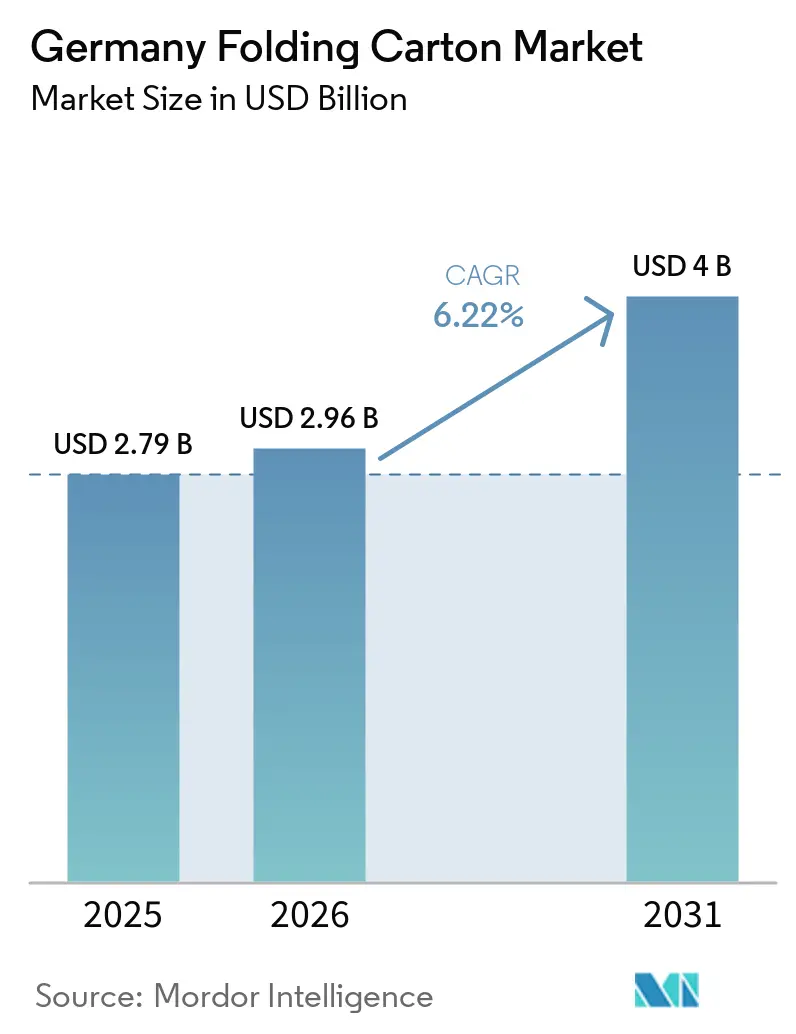

| Tamaño del mercado en el año base (2025) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de cartón plegable de Alemania aumente de USD 2,79 mil millones en 2025 a USD 2,96 mil millones en 2026 y alcance USD 4,00 mil millones en 2031, creciendo a una CAGR del 6,22% durante 2026-2031. El ascenso sostenido refleja la combinación de estrictos mandatos de reciclaje, la densidad del comercio electrónico y las tendencias de premiumización en Alemania, que en conjunto favorecen la fibra frente a los plásticos flexibles. Los propietarios de marcas en los sectores de alimentos, bebidas, cosméticos y farmacéuticos continúan especificando cartón monomaterial porque cumple con los criterios de reciclabilidad de los minoristas en constante evolución y permite transmitir mensajes de sostenibilidad visibles. La rápida automatización en los centros de microdistribución urbana refuerza la demanda de cartón listo para estantería que reduce la mano de obra en tienda, mientras que el aumento de los costos laborales impulsa a los minoristas hacia formatos que llegan preensamblados y listos para su presentación. Los avances paralelos en impresión digital permiten a los convertidores atender de forma rentable ediciones limitadas de SKU, envíos de regalo por suscripción y tiradas de serialización farmacéutica de menos de 5.000 unidades, dotando al mercado de cartón plegable alemán de un sólido canal de innovación. Los convertidores que invirtieron tempranamente en recubrimientos de barrera libres de PFAS y sustratos de fibra virgen de bajo gramaje cuentan ahora con una ventaja en materia de cumplimiento normativo y costos, a medida que se acerca el plazo de la Unión Europea para la eliminación de los fluoroquímicos.

Conclusiones Clave del Informe

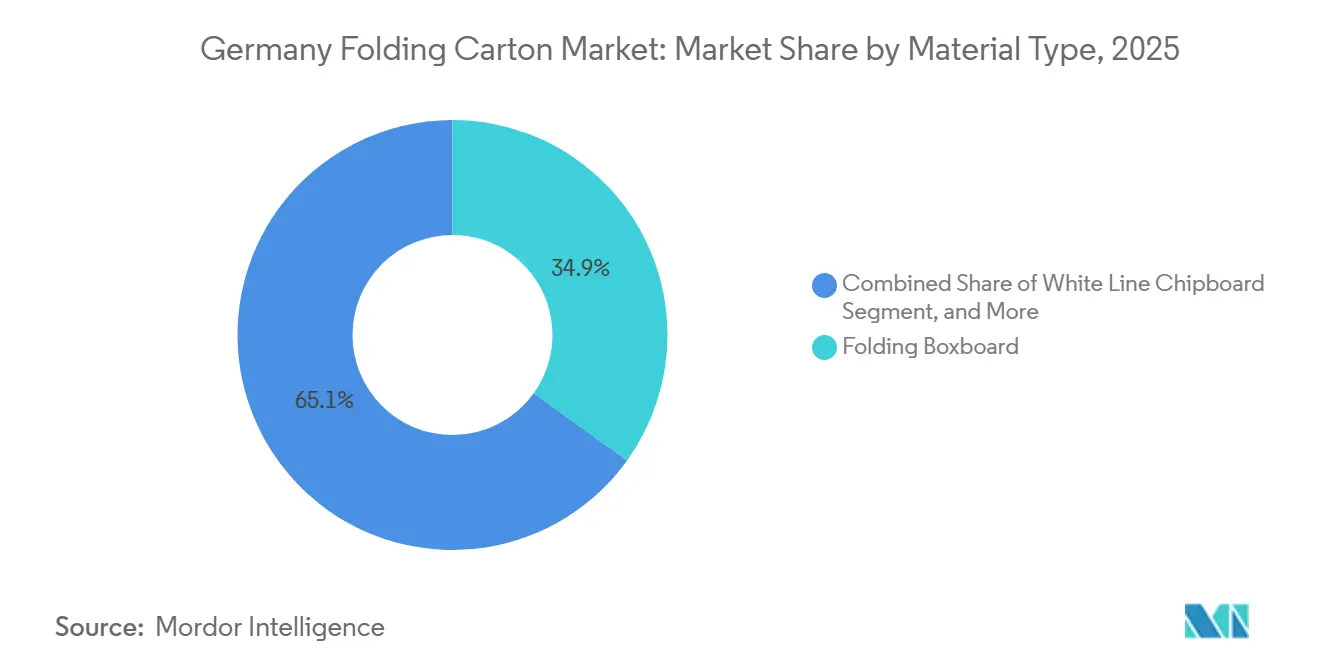

- Por tipo de material, el cartón plegable lideró con el 34,91% de la participación del mercado de cartón plegable de Alemania en 2025.

- Por tecnología de impresión, se prevé que las prensas digitales crezcan a una CAGR del 8,54% entre 2026-2031, lo que refleja el cambio hacia la personalización de tiradas cortas dentro del mercado de cartón plegable de Alemania.

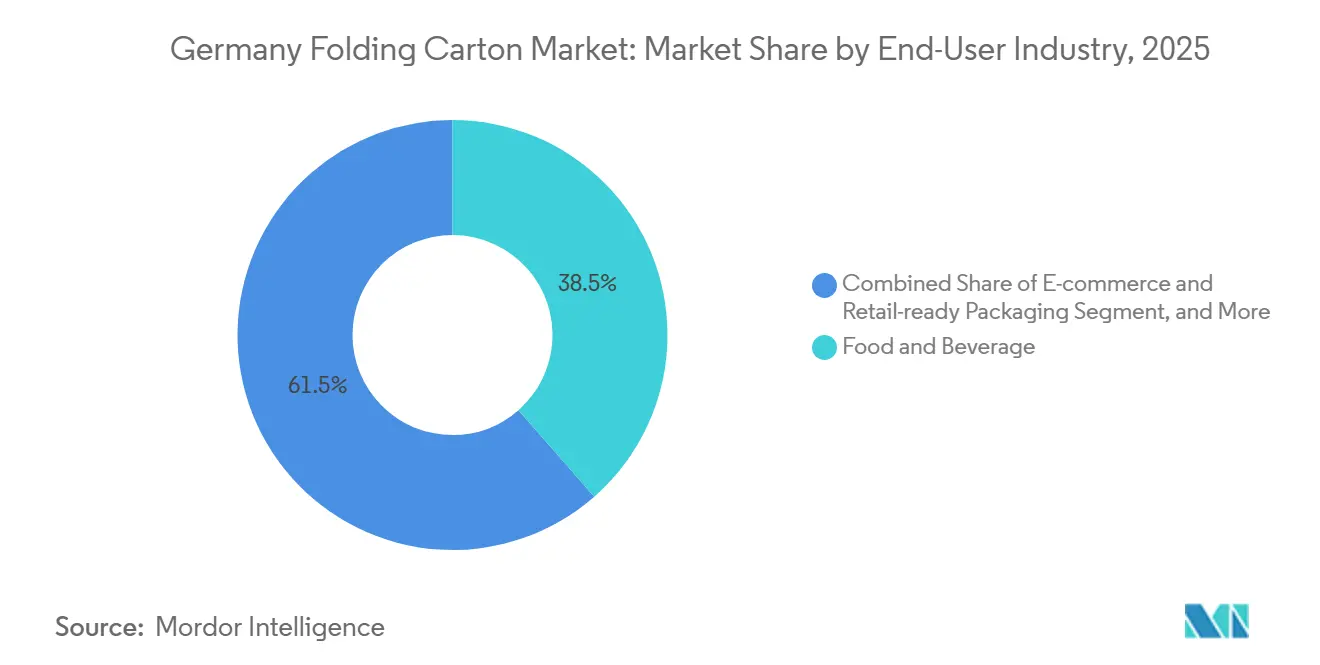

- Por industria de usuario final, los alimentos y bebidas generaron el 38,54% de la demanda de 2025, manteniendo la mayor participación en el tamaño del mercado de cartón plegable de Alemania.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Envases Sostenibles en Alimentos y Bebidas | +1.80% | Alemania, con efecto secundario en Austria y el Benelux | Mediano plazo (2-4 años) |

| Regulaciones Gubernamentales que Fomentan los Materiales Reciclables | +1.50% | Alemania, alineada con el PPWR de la UE y el VerpackG nacional | Largo plazo (≥ 4 años) |

| Expansión del Sector del Comercio Electrónico | +1.20% | Centros urbanos de Berlín, Hamburgo, Múnich y Rin-Ruhr | Corto plazo (≤ 2 años) |

| Avances en la Personalización de la Impresión Digital | +0.90% | Clústeres farmacéuticos y de cosméticos | Mediano plazo (2-4 años) |

| Creciente Enfoque de los Propietarios de Marcas en la Premiumización | +0.60% | Segmentos de alimentos premium y cuidado personal | Mediano plazo (2-4 años) |

| Tendencia hacia la Reducción de Peso para la Eficiencia Logística | +0.40% | Redes de distribución nacional y corredores de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Sostenibles en Alimentos y Bebidas

Los productores de alimentos y bebidas están acelerando el cambio de películas multicapa a cartón de base fibrosa para satisfacer los criterios de sostenibilidad de los minoristas y las expectativas de los consumidores en materia de envases fácilmente reciclables. Los datos verificados de evaluación del ciclo de vida muestran una reducción del 8% en el equivalente de CO₂ fósil por tonelada de cartón entre 2021 y 2024, lo que refuerza las decisiones de compra que vinculan el envase con los compromisos de descarbonización del Alcance 3. Las marcas alemanas de lácteos y panadería destacan estos avances en sus informes ESG anuales, convirtiendo la adopción del cartón en credenciales climáticas comercializables. La tasa de reciclaje europea del 87% del sector ya supera el objetivo del VerpackG y avanza hacia el 90%, lo que otorga al cartón una ventaja de infraestructura al final de su vida útil frente a los plásticos flexibles. Los convertidores capaces de emitir documentos de cadena de custodia auditados por terceros ganan volumen incluso en canales de marca propia sensibles al precio, porque los minoristas consideran los datos transparentes como un seguro frente a futuras multas por lavado verde.[1]PRO-CARTON, "Faltschachtelverpackungen: Messbare CO₂-Reduktion, hohe Recyclingquote und nachhaltige Kreislaufwirtschaft," procarton.com

Regulaciones Gubernamentales que Fomentan los Materiales Reciclables

Las tarifas de responsabilidad ampliada del productor en virtud de la Ley de Envases alemana aumentan considerablemente para los formatos considerados difíciles de reciclar, inclinando los costos totales del sistema a favor del cartón plegable monomaterial. La prohibición de la UE de agosto de 2026 sobre los PFAS en envases en contacto con alimentos elimina una ventaja clave de rendimiento de barrera que tenían las películas recubiertas con fluoropolímeros, lo que obliga a los convertidores a adoptar recubrimientos a base de agua o biopolímeros que preservan la resistencia al aceite sin química fluorada. Los pioneros que se asociaron con proveedores de productos químicos para obtener soluciones libres de PFAS controlan ahora la capacidad aprobada y fijan precios premium. Además de las normas nacionales, el Reglamento de la UE sobre Envases y Residuos de Envases exigirá que todos los envases en el mercado sean reciclables para 2030, dejando efectivamente fuera de juego a la mayoría de las estructuras flexibles multicapa, a menos que el reciclaje químico escale. El cumplimiento anticipado de los convertidores alemanes asegura contratos a largo plazo con restaurantes multinacionales de servicio rápido que buscan evitar costosas transiciones de envases a mediados de la década.[2]ARCHROMA, "Cartaseal OGB F10 PFAS-Free Oil and Grease Resistant Coating for Food and Non-Food Board," archroma.com

Expansión del Sector del Comercio Electrónico

La densa red de entrega de última milla de Alemania impulsa la demanda de cartón listo para venta minorista que viaja directamente desde los centros de distribución automatizados hasta las estanterías de las tiendas. Los formatos de cartón con tiras de apertura integradas y códigos de barras impresos en el propio envase reducen la mano de obra en tienda al eliminar el desembalaje y la colocación en estantería, generando ahorros de costos medibles para los grandes minoristas que enfrentan salarios en aumento. Las marcas de belleza y nutracéuticos de venta directa al consumidor aprovechan el cartón plegable impreso digitalmente para incorporar marcadores de realidad aumentada y códigos QR serializados para fomentar la interacción y garantizar la autenticidad. Los convertidores que abastecen estos canales invierten en encolado en línea y robótica que cambia de SKU sin tiempos de inactividad prolongados, cumpliendo con la expectativa del comercio electrónico de plazos de entrega de arte a envase de 24 horas. Los centros de microdistribución urbana especifican ahora cartón optimizado en cuanto a volumen que reduce el relleno de huecos y limita las emisiones de transporte, profundizando la penetración del mercado de cartón plegable alemán en segmentos antes ocupados por sobres de polietileno y sobres acolchados.[3]THIMM GROUP, "Soluciones de Envasado Automatizado con Códigos Digitales Integrados," thimm.com

Avances en la Personalización de la Impresión Digital

Las prensas digitales de datos variables reducen las tiradas económicas al rango de 1.000 unidades, desbloqueando la rentabilidad en regalos personalizados, unboxing por suscripción y serialización regulatoria. Los envasadores farmacéuticos solicitan con frecuencia envases que lleven códigos DataMatrix 2D únicos, números de lote e incluso texto específico para el paciente, tareas que la litografía offset no puede satisfacer sin costos de plancha prohibitivos. Los convertidores alemanes que despliegan unidades híbridas HP Indigo, Heidelberg Cartonmaster o Koenig y Bauer informan que los ciclos de pedido se han reducido de dos semanas a 48 horas, alineando los plazos de envasado con los calendarios ágiles de lanzamiento de productos. Aunque la tinta digital tiene un costo por metro cuadrado más elevado, la eliminación de la preparación y el desperdicio cero equilibran la economía en tiradas cortas, apoyando la paridad de precios con los procesos tradicionales para SKU de menos de 5.000 hojas. Los propietarios de marcas ven los cambios rápidos de gráficos como una cobertura contra la obsolescencia del inventario, integrando aún más la capacidad digital dentro del mercado de cartón plegable de Alemania.[4]THIMM GROUP, "Soluciones de Envasado Automatizado con Códigos Digitales Integrados," thimm.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Fibra Reciclada | -0.70% | Alemania, vinculada a los flujos europeos de exportación de papel recuperado | Corto plazo (≤ 2 años) |

| Competencia del Envase de Plástico Flexible | -0.50% | Segmentos que priorizan la barrera sobre la reciclabilidad | Mediano plazo (2-4 años) |

| Elevado Gasto de Capital para Prensas de Impresión Avanzadas | -0.30% | Barrera para convertidores pequeños y medianos | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Recubrimientos Especiales | -0.20% | Dependencia de BASF, Evonik y Henkel para barreras a base de agua | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Fibra Reciclada

Los precios del papel recuperado se dispararon entre EUR 20-30 (USD 22-33) por tonelada en abril de 2025 cuando la demanda de exportación colisionó con una caída en la recolección doméstica, recortando los márgenes de los convertidores en los grados de contenido reciclado. Dado que el cartón plegable y el cartón gris de línea blanca tienen techos contractuales en la transferencia de precios, los convertidores medianos absorbieron pérdidas temporales, lo que frenó el gasto discrecional de capital. Las oscilaciones del mercado spot también desestabilizaron la precisión de las previsiones para los planificadores de la cadena de suministro, lo que llevó a los propietarios de marcas a cubrir su exposición dividiendo los volúmenes entre sustratos vírgenes y reciclados. Los grandes grupos integrados amortiguaron la volatilidad mediante líneas de pulpa propias, pero los convertidores alemanes independientes enfrentaron un riesgo de aprovisionamiento que complicó la planificación de capacidad a largo plazo. La continua sensibilidad al precio de la fibra sigue siendo la restricción más impredecible del mercado de cartón plegable alemán.

Competencia del Envase de Plástico Flexible

Las películas flexibles mantienen la supremacía en barrera de humedad y oxígeno en alimentos con alto contenido graso, congelados y de larga vida útil, manteniendo al cartón a la defensiva en esas categorías. Las bolsas de confitería de múltiples porciones siguen siendo más ligeras y se apilan de forma más eficiente que el cartón equivalente, manteniendo una ventaja de costos a pesar de las mayores tarifas de eliminación. Aunque las barreras libres de PFAS reducen la brecha funcional, los recubrimientos de cartón plegable añaden costos y complejidad de producción, compensando a veces las ganancias de reciclabilidad en las evaluaciones de los compradores. En consecuencia, el mercado de cartón plegable de Alemania se centra en segmentos donde el impacto visual, la presentación en estantería o la serialización regulatoria superan el rendimiento de barrera, cediendo ciertos nichos de alta barrera a los competidores de polímeros mientras busca asociaciones tecnológicas que puedan cerrar la brecha sin comprometer la reciclabilidad en la acera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Grados Kraft Aprovechan la Estética Natural y la Eficiencia de Costos

La aceleración de la participación del Kraft sin Blanquear Revestido refleja que los restaurantes de servicio rápido y los proveedores industriales adoptan las fibras de color marrón natural como símbolo visual de sostenibilidad. La CAGR prevista del 7,18% del formato lo posiciona como el motor de crecimiento del tamaño del mercado de cartón plegable alemán en materiales. Los avances en reducción de peso de proveedores como Stora Enso llevan el gramaje al rango de 205-310 g/m², lo que se traduce en ahorros logísticos sin sacrificar la rigidez. En contraste, el Sulfato Blanqueado Sólido mantiene su posición premium en chocolates de lujo y sets de regalo de fragancias, pero su crecimiento se ralentiza a medida que los propietarios de marcas concilian la blancura brillante con los compromisos de descarbonización. El Cartón Gris de Línea Blanca, aunque competitivo en precio, enfrenta presión sobre los márgenes cuando los índices de papel recuperado se disparan, subrayando la restricción de volatilidad ya señalada. El Cartón Plegable sigue siendo el ancla con una participación de mercado del 34,91%, equilibrando imprimibilidad y costo, pero enfrentando una pérdida incremental frente al kraft, donde las bandejas de aspecto natural satisfacen necesidades funcionales. La participación del mercado de cartón plegable alemán para cartones metalizados especiales sigue siendo un nicho, sirviendo a platos precocinados congelados y cartuchos de cuchillas domésticas que requieren barrera en ambas caras pero aceptan precios unitarios más elevados.

Las líneas de recubrimiento de segunda generación integran ahora la resistencia al aceite y la grasa a base de agua directamente en los sustratos kraft, eliminando un paso adicional de laminación y acortando el tiempo de ciclo. La auditoría del ciclo de vida de Mayr-Melnhof cuantifica un ahorro de carbono del 16-30% en comparación con la producción europea media, proporcionando a los convertidores datos para la puntuación de las solicitudes de propuesta de los propietarios de marcas. A medida que la contabilidad del carbono se intensifica, el mercado de cartón plegable alemán se orienta hacia grados que ofrecen transparencia verificada de cuna a puerta y reciclabilidad al final de la vida útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Impresión Digital Captura el Punto Óptimo de las Tiradas Cortas

Aunque las prensas litográficas representan el 42,13% de la producción de 2025, los convertidores señalan una meseta en las nuevas inversiones en construcción a medida que la proliferación de SKU erosiona la longitud media de las tiradas. La CAGR proyectada del 8,54% de la impresión digital supera a todas las demás tecnologías, impulsada por los mensajes de regalo del comercio electrónico y los números de serie farmacéuticos que cambian en cada lote. El huecograbado mantiene posiciones en el cartón de tabaco con pedidos de varios millones de unidades, justificando los costos de cilindros que la impresión digital no puede amortizar, aunque su participación experimenta una lenta erosión a medida que los volúmenes de tabaco se contraen. Las unidades flexográficas sirven a los segmentos de detergentes y bricolaje donde la demanda gráfica es moderada y la velocidad supera a la resolución.

El tamaño del mercado de cartón plegable alemán para instalaciones de prensas híbridas está aumentando, ya que los convertidores se cubren combinando unidades offset con barras de personalización por chorro de tinta en línea. El Cartonmaster CX 145 de Heidelberg es el ejemplo típico de la tendencia de una plataforma única que ejecuta litografía CMYK estática y chorro de tinta de datos variables en un solo paso, satisfaciendo tanto las métricas de costo como las de agilidad. La diferenciación competitiva se centra cada vez más en el software de flujo de trabajo que vincula la entrada de pedidos del ERP con los front-ends digitales, permitiendo un plazo de entrega de arte de 24 horas. Los convertidores que carecen de infraestructura de gestión del color y manejo de datos corren el riesgo de ser descalificados en licitaciones que ponderan la capacidad de respuesta igual que el precio.

Por Industria de Usuario Final: El Envase para Comercio Electrónico Supera a los Incumbentes

El liderazgo del 38,54% de Alimentos y Bebidas ancla el volumen, pero muestra un crecimiento de un solo dígito medio en medio de la inflación en la alimentación, lo que frena los lanzamientos de productos. Por el contrario, la CAGR proyectada del 7,76% del segmento de Comercio Electrónico y Envase Listo para Venta Minorista lo convierte en el segmento de más rápido crecimiento en el mercado de cartón plegable alemán. Las marcas de cosméticos y nutracéuticos de venta directa al consumidor especifican envases que llegan listos para la estantería, integrando protección durante el tránsito, imagen de marca y características de fácil apertura. La Salud y los Productos Farmacéuticos siguen siendo de alto margen debido al grabado en Braille obligatorio y el encolado a prueba de manipulaciones, requisitos que favorecen la rigidez del cartón frente a los blisters flexibles en los formatos de venta libre. El Cuidado Personal se orienta hacia lo premium, aprovechando las texturas del cartón kraft y el estampado metálico para transmitir lujo natural.

Los sectores maduros como los electrodomésticos y el tabaco muestran trayectorias planas, con volúmenes más vinculados a los patrones de consumo macroeconómico que a la innovación en envases. Los plazos de serialización en la Directiva de la UE sobre Medicamentos Falsificados intensifican la demanda de portadores de datos basados en cartón, integrando aún más el cartón plegable en la cadena de suministro farmacéutica. Los kits de posventa de automoción que pasan de carcasas de plástico a fundas de cartón para juegos de herramientas añaden tonelaje incremental, completando las diversificadas fuentes de demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania sigue siendo el epicentro de la capacidad de conversión de cartón plegable en Europa, abastecida de sustratos procedentes de fábricas austriacas, finlandesas y polacas a través de eficientes corredores ferroviarios. El mercado de cartón plegable alemán se ve reforzado por la proximidad a las sedes de empresas multinacionales de alimentos, cosméticos y productos químicos, concentradas en Renania del Norte-Westfalia y Baden-Wurtemberg. Las cuotas federales de reciclaje y los recargos de responsabilidad ampliada del productor desplazan aún más la demanda hacia formatos de cartón reciclable, mientras que los gobiernos regionales cofinancian la automatización a lo largo del corredor logístico Rin-Meno, apoyando la distribución del comercio electrónico.

Las instalaciones vecinas de los Países Bajos y la República Checa compiten mediante menores costos laborales, pero carecen de la capacidad de respuesta justo a tiempo de las plantas alemanas, especialmente para pedidos farmacéuticos de alta especificación que requieren entrega en 72 horas. International Paper y DS Smith racionalizaron activos de cartón corrugado tras la fusión, manteniendo al mismo tiempo las líneas de cartón plegable, lo que indica la importancia estratégica del segmento. Esta consolidación selectiva subraya la resiliencia del cartón plegable dentro del panorama más amplio del envase en Alemania.

La capacidad de recubrimiento de barrera libre de PFAS se localiza cada vez más en los clústeres químicos de Baja Sajonia, reduciendo la complejidad de la cadena de suministro y los plazos de entrega de materiales conformes. Mientras que los convertidores de Europa del Este continúan atrayendo la producción de grado básico, las presiones regulatorias y los requisitos de sostenibilidad están redirigiendo los trabajos premium de alta conformidad de vuelta a Alemania. Estas dinámicas sostienen colectivamente el impulso de crecimiento y refuerzan el liderazgo de Alemania en el mercado europeo de cartón plegable.

Panorama Competitivo

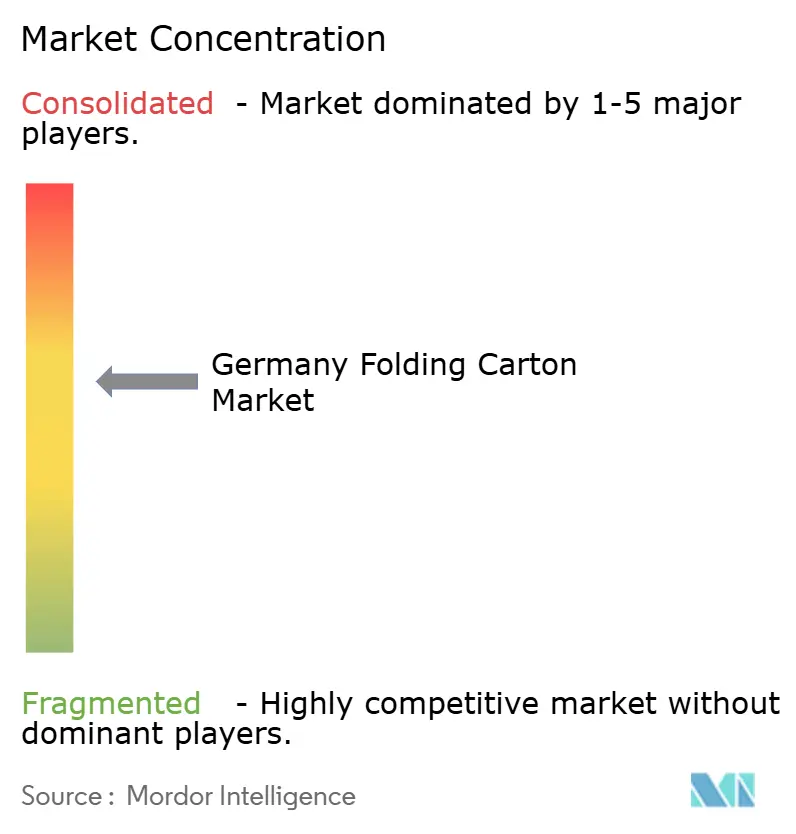

La concentración del mercado sigue siendo moderada, con los cinco principales actores representando aproximadamente el 62-65% de los ingresos nacionales. Mayr-Melnhof Group aprovecha la integración vertical en la producción de sustratos y las operaciones de conversión para reducir los costos unitarios e intensificar la presión competitiva sobre las empresas más pequeñas. Smurfit Westrock ha desplazado su enfoque hacia segmentos especializados tras cerrar dos instalaciones de productos básicos, reasignando el gasto de capital hacia tecnologías de prensas híbridas, mientras que Grenadier Packaging, respaldada por capital privado, impulsa la consolidación mediante adquisiciones en los Países Bajos y Polonia para fortalecer el suministro regional hacia Alemania.

Las empresas medianas de propiedad familiar están respondiendo con inversiones específicas en impresión digital, tecnologías de recubrimiento libres de PFAS e instalaciones de sala limpia con certificación ISO adaptadas para el envase de dispositivos médicos. Los desarrollos estratégicos en 2026 incluyen la recepción de capital por parte de Faller Packaging del Imker Group para ampliar las capacidades de serialización, mejorando el cumplimiento en sectores regulados. Mientras tanto, Stora Enso introdujo Performa Lumi, un cartón ligero orientado a la demanda minorista impulsada por la sostenibilidad, y Graphic Packaging International amplió la capacidad de huecograbado en Austria para mantener el liderazgo en cartón de tabaco, apoyando también aplicaciones adyacentes como el etiquetado textil.

La sostenibilidad y la alineación regulatoria están dando forma cada vez más al posicionamiento competitivo, a medida que los productores invierten en soluciones de barrera reciclables y alternativas a los plásticos basadas en fibra. Las empresas también están fortaleciendo la resiliencia de la cadena de suministro mediante estrategias de acercamiento de la producción y acuerdos de aprovisionamiento de pulpa a largo plazo para mitigar la volatilidad de los insumos. Estos cambios combinados indican un mercado que avanza hacia ofertas de mayor valor y orientadas al cumplimiento normativo, manteniendo al mismo tiempo la disciplina de costos en los segmentos básicos de cartón corrugado.

Líderes de la Industria de Cartón Plegable de Alemania

Smurfit Westrock plc

Mondi plc

Mayr-Melnhof Karton AG

Stora Enso Oyj

Metsä Board Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La Comisión Europea aprobó la adquisición de DS Smith por parte de International Paper, con desinversiones requeridas en Francia, Portugal y España para salvaguardar la competencia.

- Febrero de 2026: HP Indigo y ePac firmaron un acuerdo de USD 50 millones para diez prensas Indigo 200K destinadas a cartón farmacéutico de tirada corta y comercio electrónico personalizado.

- Enero de 2026: Faller Packaging dio la bienvenida al Imker Group como accionista con el 25%, desbloqueando capital para módulos adicionales de serialización en Europa Central.

- Enero de 2026: Stora Enso lanzó el cartón ligero Performa Lumi, aprovechando la tecnología FiberLight Tec para reducir el gramaje base hasta en un tercio.

Alcance del Informe del Mercado de Cartón Plegable de Alemania

El mercado de cartón plegable de Alemania se refiere a la producción y comercialización de soluciones de envase a base de cartón que se pliegan en cajas para el envasado, la protección y la exhibición de una amplia gama de productos en industrias como alimentos y bebidas, salud, cuidado personal y venta minorista.

El Informe del Mercado de Cartón Plegable de Alemania está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft sin Blanquear Revestido, Cartón Gris de Línea Blanca, Otros Tipos de Material), Tecnología de Impresión (Litográfica, Flexográfica, Digital, Huecograbado, Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrica y Electrónica, Bienes del Hogar e Industriales, Tabaco, Envase para Comercio Electrónico y Listo para Venta Minorista, Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft sin Blanquear Revestido |

| Cartón Gris de Línea Blanca |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrica y Electrónica |

| Bienes del Hogar e Industriales |

| Tabaco |

| Envase para Comercio Electrónico y Listo para Venta Minorista |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartón Gris de Línea Blanca | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud/Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Eléctrica y Electrónica | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Envase para Comercio Electrónico y Listo para Venta Minorista | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartón plegable de Alemania y su crecimiento proyectado?

El tamaño del mercado de cartón plegable de Alemania se sitúa en USD 2,96 mil millones en 2026 y se prevé que alcance USD 4,00 mil millones en 2031, avanzando a una CAGR del 6,22%.

¿Qué tipo de material crece más rápido en el cartón plegable alemán?

El Kraft sin Blanquear Revestido es el material de más rápido crecimiento, con una expansión esperada a una CAGR del 7,18% hasta 2031, impulsada por la estética del marrón natural y los menores costos de blanqueo.

¿Por qué los convertidores alemanes invierten en impresión digital para cartón?

Las prensas digitales permiten tiradas rentables por debajo de las 5.000 unidades, satisfaciendo la demanda de serialización farmacéutica, envases de comercio electrónico personalizados y cosméticos de edición limitada sin los costos de plancha del offset.

¿Cómo afectará la prohibición de PFAS de 2026 a la demanda de cartón plegable?

La prohibición obliga a un cambio hacia recubrimientos libres de PFAS, eliminando una ventaja clave de las películas flexibles fluoradas y orientando a las marcas de servicios de alimentación y restaurantes de servicio rápido hacia cartón de base fibrosa conforme.

¿Qué segmento de usuario final muestra las mejores perspectivas de crecimiento?

Se prevé que el Envase para Comercio Electrónico y Listo para Venta Minorista crezca al 7,76% hasta 2031, impulsado por la densidad logística de última milla urbana y los mandatos de los minoristas para formatos listos para estantería.

¿Qué grado de concentración de mercado caracteriza al cartón plegable en Alemania?

El mercado obtiene una puntuación de 6 en una escala del 1 al 10, con los cinco principales grupos controlando alrededor del 62-65% de los ingresos, lo que indica una concentración moderada y un espacio continuo para competidores medianos orientados a lo digital.

Última actualización de la página el: