Tamaño y Participación del Mercado de Baldosas Cerámicas de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

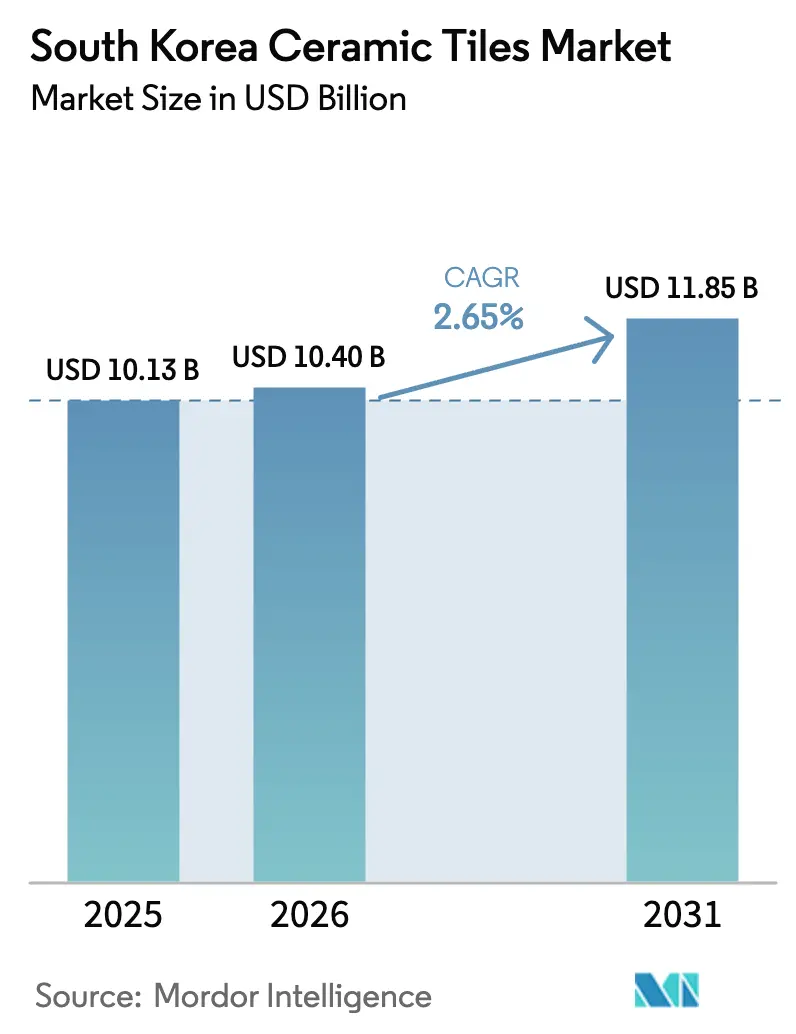

| Tamaño del mercado en el año base (2025) | 10.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.65% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Baldosas Cerámicas de Corea del Sur crezca de 10.130 millones de USD en 2025 a 10.400 millones de USD en 2026 y se prevé que alcance 11.850 millones de USD en 2031 a una CAGR del 2,65% durante el período 2026-2031.

La trayectoria de crecimiento es estable porque la demanda de renovación y reurbanización equilibra un ciclo de obra nueva más moderado. Los contratos de renovación urbana adjudicados por valor de 19.500 millones de USD (27 billones de KRW) en el primer semestre de 2025 apuntan a sólidos ciclos de adquisición de sistemas de baldosas para suelos, paredes y fachadas en complejos de múltiples fases[1]Cobertura del Ministerio de Tierra, Infraestructura y Transporte, "Mandato ZEB y Rendimiento Energético de los Edificios", Chosun Biz, biz.chosun.com. La oferta de nuevos apartamentos prevista para 2025 se sitúa en 146.130 unidades, la más baja desde el año 2000, lo que canaliza el gasto de los hogares hacia la mejora de las viviendas existentes, donde los formatos de porcelana suelen recibir especificaciones de gama alta[2]LX Hausys, "Normas y Certificaciones de Productos", LX Hausys, lxhausys.com. Los requisitos de eficiencia energética impulsados por políticas están elevando la intensidad de las especificaciones en cubiertas mediante baldosas cerámicas de cubierta fría que mejoraron las cargas de refrigeración modeladas en edificios de Seúl en estudios controlados, reforzando un nicho de aplicación emergente. Las fricciones comerciales y una aplicación más estricta de las medidas antidumping en mercados cercanos han reducido el dumping de precios más agresivo por parte de los exportadores chinos, aliviando la presión sobre los precios de las plantas nacionales en el mercado. Los módulos de baño prefabricados están comprimiendo la mano de obra en obra, mientras que el mayor coste del gas natural licuado como materia prima y unos umbrales de emisiones más estrictos incrementan la prima sobre los hornos energéticamente eficientes y los planes de suministro estables en el mercado de baldosas cerámicas de Corea del Sur.

Conclusiones Clave del Informe

- Por tipo de producto, la porcelana lideró con una participación en los ingresos del 46,23% del mercado de baldosas cerámicas de Corea del Sur en 2025, mientras que las Baldosas Decorativas / con Estampados se proyecta que se expandan a una CAGR del 2,98% hasta 2031.

- Por aplicación, el suelo representó una participación del 58,15% del mercado de baldosas cerámicas de Corea del Sur en 2025, mientras que las cubiertas se proyecta que se expandan a una CAGR del 2,86% hasta 2031.

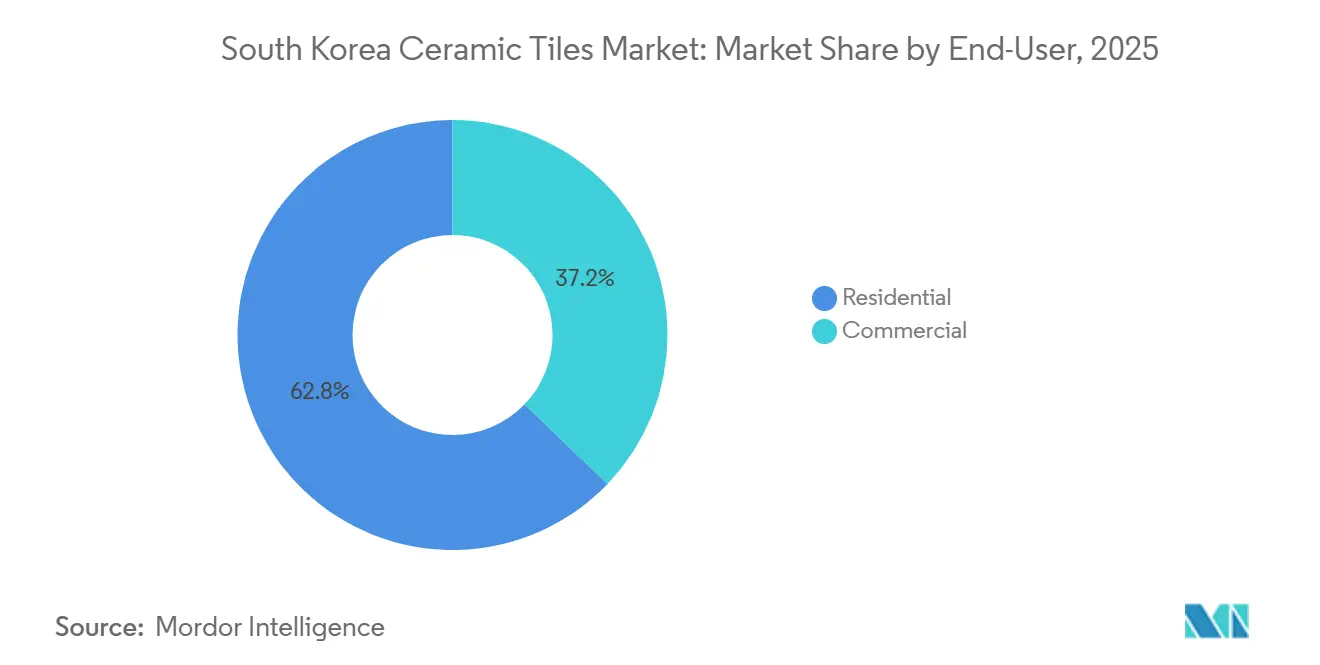

- Por usuario final, el sector residencial representó el 62,81% de la participación del mercado de baldosas cerámicas de Corea del Sur en 2025 y registra el mayor crecimiento proyectado con una CAGR del 3,19% hasta 2031.

- Por tipo de construcción, la renovación representó el 61,42% del mercado de baldosas cerámicas de Corea del Sur en 2025, y la obra nueva registra la CAGR más rápida del 2,92% hasta 2031.

- Por canal de distribución, las tiendas especializadas captaron el 41,73% del mercado de baldosas cerámicas de Corea del Sur en 2025, mientras que el comercio minorista en línea registra la CAGR más rápida del 3,64% hasta 2031.

- Por geografía, la Región Capital de Seúl representó el 39,21% del mercado de baldosas cerámicas de Corea del Sur en 2025, y Busan-Ulsan-Gyeongsang es la más rápida con una CAGR del 3,15%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cartera de proyectos de reurbanización de viviendas impulsa la demanda de baldosas | + 0.8% | Nacional, con ganancias tempranas en las áreas metropolitanas de Seúl, Gyeonggi y Busan | Mediano plazo (2-4 años) |

| Adopción de porcelana de gran formato en renovación | + 0.6% | Región Capital de Seúl, Busan-Ulsan-Gyeongsang | Corto plazo (≤ 2 años) |

| Reactivación de la construcción comercial | + 0.5% | Seúl, corredor GTX-B de Incheon, zona del Aeropuerto de Gadeok en Busan | Largo plazo (≥ 4 años) |

| Los aranceles antidumping estabilizan los precios | + 0.3% | Global, con efectos secundarios en los precios nacionales de Corea del Sur | Mediano plazo (2-4 años) |

| Las normas ZEB impulsan las baldosas de cubierta fría | + 0.3% | Nacional, con aplicación prioritaria en Seúl, Sejong y Daejeon | Largo plazo (≥ 4 años) |

| Los módulos prefabricados adoptan sistemas de baldosas delgadas | + 0.2% | Nacional, concentrado en los centros de prefabricación de Gyeonggi, con expansión hacia Jeonnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Cartera Gubernamental de Reurbanización de Viviendas Impulsa la Demanda de Baldosas

Las aprobaciones aceleradas para la demolición y reconstrucción de complejos de apartamentos con más de 30 años de antigüedad abren una gran cartera que abarca 950.000 hogares hasta 2027, con implicaciones directas para el consumo de baldosas en cocinas, baños y pasillos comunes en el mercado. El cambio de política aborda los cuellos de botella en los permisos derivados del anterior endurecimiento crediticio, cuando la emisión de permisos en 2023 no alcanzó los niveles planificados y retrasó la adquisición de materiales de acabado como la porcelana. Los contratos adjudicados para la renovación urbana superaron los 19.500 millones de USD (27 billones de KRW) en el primer semestre de 2025, lo que señala una secuencia sostenida de rondas de licitación y adjudicaciones de materiales para instalaciones de alta especificación. Entre las reurbanizaciones emblemáticas actualmente en curso se encuentran grandes emplazamientos como el Distrito 4 de Hannam y Guri Sutaek-dong, cada uno con alcances de acabado de varios cientos de miles de metros cuadrados, donde la selección de baldosas establece los parámetros de durabilidad y mantenimiento. El diseño actual de asignación de emisiones en el marco del Sistema de Comercio de Emisiones de Corea compensa parte de la carga de costes de carbono para los productores de materiales de uso intensivo de energía, lo que contribuye a mantener la viabilidad económica de la reurbanización para los productos cocidos en horno. Esta combinación de aceleración de permisos, proyectos acumulados y alivio parcial de los costes de emisiones sustenta pedidos estables a varios años para el mercado de baldosas cerámicas de Corea del Sur.

Preferencia por Baldosas de Porcelana de Gran Formato en el Auge de la Renovación del Hogar

La renovación ancla actualmente la mayoría de las instalaciones, ya que los hogares priorizan las mejoras en las propiedades existentes mientras la oferta de obra nueva se sitúa en mínimos de varias décadas, lo que orienta los presupuestos hacia superficies de alto impacto visual que elevan las valoraciones. La porcelana de gran formato con menos juntas de lechada ofrece un aspecto limpio, una colocación más rápida y un menor mantenimiento, atributos que se alinean con la remodelación de apartamentos de gama alta en la región capital. El mercado se beneficia de los avances en impresión digital que ofrecen acabados visuales de piedra natural y madera con una calidad consistente, adecuada para programas de equipamiento repetitivo. Los bordes rectificados acabados en fábrica y el grosor calibrado mejoran la productividad de instalación en unidades ocupadas, lo que reduce las molestias y el tiempo de mano de obra para los contratistas. La ventaja de la base instalada de la renovación sostiene la demanda de conjuntos de baldosas para suelos, paredes y baños incluso cuando los promotores programan terminaciones escalonadas para las grandes reurbanizaciones.

Reactivación de la Construcción Comercial (Oficinas, Centros de Tránsito)

El gasto en obras públicas en 2025 proporciona una capa base de demanda de baldosas en centros de tránsito, edificios municipales y proyectos institucionales, lo que ancla los volúmenes comerciales durante la volatilidad residencial en el mercado de baldosas cerámicas de Corea del Sur. Los megaproyectos de largo horizonte, como el ferrocarril exprés GTX-B y el programa del Aeropuerto de Gadeok, conllevan grandes alcances de acabado en vestíbulos y terminales, donde la resistencia al deslizamiento y el rendimiento antimicrobiano favorecen los formatos de porcelana y cerámica esmaltada de alta gama. Las normas específicas de Corea para la resistencia a la flexión y la propagación de llamas condicionan las decisiones de aprovisionamiento en estos proyectos y a menudo conducen al suministro nacional, ya que el cumplimiento y la documentación se simplifican con las certificaciones locales[3]M. H. Lee, "La Oferta de Nuevos Apartamentos en Corea del Sur Alcanzará un Mínimo de 24 Años en 2025, Según Datos del Sector", Korea Bizwire, koreabizwire.com.. La aplicación en 2026 de umbrales avanzados de rendimiento energético incrementa el valor de las cubiertas reflectantes y los materiales interiores de alta masa térmica que contribuyen a los objetivos de eficiencia a nivel de edificio. A medida que los ciclos de rehabilitación continúan en oficinas y espacios públicos, el mercado de baldosas cerámicas de Corea del Sur se beneficia de una cadencia constante de proyectos de capital con paquetes de acabado definidos.

Los Aranceles Antidumping sobre las Importaciones Chinas de Bajo Precio Estabilizan los Precios

Las acciones comerciales regionales han reducido el dumping de precios más agresivo de las baldosas chinas, lo que estrecha la brecha de precios de importación y ayuda a los productores locales a defender los precios de lista. La mayor presión arancelaria sobre la cerámica china en los grandes mercados de destino también reduce la dispersión de precios y el riesgo de arbitraje en Corea del Sur. Se espera que los precios del gas natural licuado se mantengan en un rango moderado hasta 2026, lo que contribuye a estabilizar los insumos de combustible para hornos mientras los productores se centran en un rendimiento constante y la optimización de la combinación de productos. La norma de bioseguridad estacional de Australia que exige el tratamiento térmico de determinadas partidas de cerámica añade fricción a las rutas de reexportación, lo que reduce aún más la presión indirecta de los precios de importación en el mercado nacional. Este entorno crea un suelo de precios más predecible para las líneas nacionales de porcelana y cerámica esmaltada en el mercado de baldosas cerámicas de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad del precio del gas natural encarece los costes de los hornos | - 0.7% | Nacional, con mayor impacto en los clústeres de hornos de Gyeonggi y Chungcheong del Sur | Corto plazo (≤ 2 años) |

| Competencia de la piedra artificial y las baldosas de vinilo de lujo | - 0.5% | Región Capital de Seúl, área metropolitana de Busan, segmentos de gama alta | Mediano plazo (2-4 años) |

| El envejecimiento de la mano de obra instaladora encarece los costes de colocación | - 0.4% | Nacional, más grave fuera de la capital por la emigración | Largo plazo (≥ 4 años) |

| Límites más estrictos de emisiones de partículas elevan el gasto de capital para los hornos de las pymes | - 0.3% | Nacional, con impacto desproporcionado fuera del corredor Seúl-Gyeonggi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de la Piedra Artificial y las Baldosas de Vinilo de Lujo

Las alternativas de piedra artificial y vinilo resiliente continúan ganando presencia en cocinas, baños y pasillos porque abordan las preocupaciones de velocidad, peso y mantenimiento en determinados proyectos. Las carteras de productos de los grandes proveedores locales reflejan este cambio, con nuevas introducciones de piedra artificial y vinilo presentadas en 2025 para ampliar las opciones para diseñadores y constructores. Los elevados insumos energéticos para la cerámica inclinan algunas especificaciones hacia materiales menos intensivos en energía, especialmente en renovaciones sensibles al coste donde los criterios de ciclo de vida son secundarios. Las limitaciones de mano de obra favorecen aún más los formatos de vinilo con sistema de encaje para plazos ajustados y disponibilidad limitada de mano de obra cualificada. La sostenibilidad sigue siendo un contrapeso porque la composición inerte de la porcelana y su larga vida útil se alinean con las políticas de adquisición en proyectos públicos y sanitarios, pero las presiones de precio y velocidad siguen condicionando los resultados en los desarrollos de uso mixto. El resultado es una competencia saludable que exige a los productores de cerámica posicionarse en rendimiento, ESG y diseño, y no solo en coste, en el mercado de baldosas cerámicas de Corea del Sur.

El Envejecimiento de la Mano de Obra Instaladora Encarece los Costes de Colocación

La edad media de los ingenieros de construcción a principios de 2025 alcanzó los 52,2 años, y los alicatadores cualificados escasean a medida que los equipos de mayor edad se jubilan más rápido de lo que se forman nuevos trabajadores. Los ajustes en los cupos de trabajadores extranjeros para 2026 reducen el grupo disponible para trabajos en obra, lo que puede elevar los costes laborales y los plazos de entrega en proyectos que dependen de la instalación tradicional de baldosas en húmedo. Los instaladores con experiencia se están orientando hacia funciones de ensamblaje en fábrica en programas modulares que utilizan baldosas delgadas con sistemas de encaje mecánico, un cambio que reduce la disponibilidad para el trabajo convencional en obra. Las empresas constructoras informan de que las brechas de talento son más agudas fuera de la capital, lo que agrava los plazos de reurbanización en ciudades secundarias. La escasez persistente lleva a los equipos de diseño a especificar formatos más grandes y mosaicos premontados para reducir el número de unidades por metro cuadrado, aunque estas elecciones pueden añadir primas al material. El efecto acumulado es una mayor presión sobre el coste instalado, que los proyectos deben gestionar mediante la planificación de la programación y los canales en el mercado de baldosas cerámicas de Corea del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Porcelana Domina, lo Decorativo Innova

Las baldosas de porcelana representaron el 46,23% de los ingresos de 2025 en el mercado de baldosas cerámicas de Corea del Sur, respaldadas por su baja absorción de agua y sus credenciales de durabilidad, que las hacen idóneas para zonas de alto tráfico y uso exterior. El segmento mantiene una posición premium en las grandes remodelaciones urbanas, donde la consistencia del patrón y la resistencia a las manchas informan los planes de mantenimiento a largo plazo. Los productos de cerámica esmaltada sirven para aplicaciones de alto volumen en cocinas y baños de torres residenciales y pequeño comercio, mientras que los formatos sin esmaltar se utilizan en proyectos que priorizan el rendimiento frente a la abrasión. Los formatos de mosaico se alinean con piscinas, spas y zonas de acento porque los conjuntos montados en malla reducen la complejidad en obra y agilizan la instalación en espacios reducidos. Las baldosas de formato delgado y formas especiales en la categoría «otros» se apoyan en la demanda emergente de rehabilitación de fachadas y paredes de características, especialmente donde el peso y las consideraciones de anclaje son relevantes para la aprobación del diseño. Se proyecta que las baldosas decorativas y con estampados crezcan más rápido a una CAGR del 2,98% hasta 2031, respaldadas por la maduración de las capacidades de impresión digital y unos precios estables en los canales convencionales. La composición del segmento se beneficia de una adquisición predecible en la renovación urbana, donde las superficies premium para zonas húmedas en baños y cocinas suelen optar por sistemas de porcelana que ofrecen resistencia a las manchas y longevidad.

En todos los tipos de productos, la impresión digital ofrece acabados visuales de madera, mármol y terrazo con estabilidad de lote, lo que amplía la elección de diseño sin sacrificar las propiedades mecánicas. Los fabricantes de baldosas ajustan el tonelaje de prensado y las curvas de cocción para equilibrar la resistencia, la planitud y la definición visual, lo que es esencial para los bordes rectificados y las juntas de lechada estrechas. Las normas locales de resistencia a la flexión y propagación de llamas orientan las especificaciones y se tienen en cuenta en las preferencias de adquisición para licitaciones públicas en el mercado de baldosas cerámicas de Corea del Sur. Las normas de energía y emisiones fomentan las mejoras en el aislamiento de hornos y la recuperación de calor independientemente del formato, por lo que los productores optimizan la combinación para mantener un alto rendimiento y un bajo consumo de combustible por metro cuadrado. A medida que los módulos prefabricados escalan y los métodos de instalación en seco maduran, la demanda de paneles delgados de porcelana está posicionada para crecer en varias categorías de productos en el mercado de baldosas cerámicas de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Suelo Domina, las Cubiertas Crecen con el Impulso de las Normas ZEB

Las aplicaciones de suelo representaron una participación del 58,15% del tamaño del mercado de baldosas cerámicas de Corea del Sur en 2025 y siguen siendo el ancla tanto para la remodelación residencial como para las rehabilitaciones comerciales. El acabado superficial, la resistencia al deslizamiento y los ciclos de limpieza impulsan las especificaciones en entornos de tránsito, sanitarios y educativos, donde el rendimiento durante el ciclo de vida supera al ahorro inicial. Las paredes siguen siendo una gran categoría complementaria para baños, cocinas y vestíbulos, con grandes formatos utilizados para reducir las juntas de lechada y mejorar las rutinas de mantenimiento. La atención a los criterios acústicos y de impacto crece en entornos multifamiliares y de oficinas, lo que hace atractivos en las especificaciones de proyectos la porcelana más pesada y los detalles de la capa base. A medida que los códigos de construcción enfatizan la energía y la calidad del ambiente interior, se seleccionan conjuntos de baldosas de mayor rendimiento para apoyar el cumplimiento normativo en el mercado de baldosas cerámicas de Corea del Sur.

Las cubiertas son la aplicación de más rápido crecimiento con una CAGR del 2,86% hasta 2031, ya que los mandatos de eficiencia energética de los edificios desplazan la atención hacia la reflectividad de la envolvente y el rendimiento térmico. Las baldosas cerámicas de alta albedo han demostrado menores cargas de refrigeración en casos modelados, un hallazgo que permite a los propietarios capturar ahorros operativos mientras cumplen los objetivos de diseño. Las limitaciones de rehabilitación en estructuras envejecidas favorecen los paneles más ligeros que reducen la carga muerta manteniendo una durabilidad que las tejas asfálticas no pueden igualar. El mercado de baldosas cerámicas de Corea del Sur se beneficia de las especificaciones de cubierta que se estandarizan cada vez más a medida que las normativas se endurecen y los programas de certificación locales reconocen datos de rendimiento verificables.

Por Usuario Final: El Sector Residencial Lidera el Crecimiento, el Comercial Sigue el Pulso de la Infraestructura

Los usuarios finales residenciales representaron el 62,81% del volumen total en 2025 y registran las mejores perspectivas de crecimiento con un 3,19%, impulsadas por las aprobaciones para la demolición y reconstrucción del parque de apartamentos más antiguo. La renovación de baños y cocinas en apartamentos de mediana y gran altura concentra el gasto en suelos y paredes de porcelana, donde los propietarios buscan acabados visuales premium y una mayor vida útil. Los reemplazos de suelos que corrigen problemas acústicos y de nivelación en edificios más antiguos también son habituales, lo que sustenta un flujo constante de baldosas para suelos. A medida que los prestamistas y las políticas cambian, los propietarios continúan destinando presupuestos a mejoras visibles que apoyan las valoraciones y el confort. El mercado de baldosas cerámicas de Corea del Sur refleja este giro, traduciendo la estabilidad del balance de los hogares en pedidos de materiales para equipamientos residenciales repetibles.

La demanda comercial sigue la infraestructura pública y las mejoras del sector servicios, que proporcionan una base duradera para las baldosas utilizadas en vestíbulos, halls, aseos y zonas de restauración. Los esmaltes antimicrobianos y las superficies antideslizantes se especifican con frecuencia en espacios de gran afluencia, y las normas locales respaldan una calidad consistente en los ciclos de adquisición. Las rehabilitaciones de oficinas y las renovaciones institucionales suelen combinar paquetes de suelo y pared que favorecen los formatos más grandes para reducir el mantenimiento de las juntas de lechada y lograr un aspecto uniforme. Los proyectos de tránsito financiados bajo el paraguas de obras públicas mantienen un calendario continuo de trabajos de alicatado que ayuda a suavizar los ciclos para los instaladores comerciales. A medida que estos programas avanzan, el mercado de baldosas cerámicas de Corea del Sur mantiene una presencia equilibrada entre los programas de uso final privado y público.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Reina, la Obra Nueva Espera Claridad Política

Los proyectos de renovación y reemplazo representaron el 61,42% de las instalaciones de 2025, lo que refleja la fortaleza a corto plazo de las mejoras en un contexto de nuevos inicios más moderados en el mercado de baldosas cerámicas de Corea del Sur. Los contratos de renovación urbana adjudicados a grandes contratistas se acumulan en una oleada plurianual de pedidos de baldosas para baños, cocinas y pasillos. Las aprobaciones simplificadas para complejos más antiguos acortan los plazos y reducen la incertidumbre en la programación de los oficios de acabado. La renovación sigue siendo el ancla de volumen porque aborda más unidades con rapidez, con kits de equipamiento estandarizados en edificios dentro de programas de despliegue sistemático.

La obra nueva tiene una base menor pero una CAGR proyectada más rápida del 2,92% hasta 2031, a medida que las limitaciones de oferta y las respuestas políticas preparan una recuperación gradual de los inicios. Los mínimos recientes en la oferta planificada de apartamentos han inducido un mayor enfoque en la reurbanización, pero también ponen de relieve la necesidad de nuevos productos, lo que eventualmente elevará los volúmenes base para suelos y paredes. La economía de los proyectos enfrenta presión de los costes laborales, energéticos y de cumplimiento normativo, por lo que las especificaciones de baldosas pueden inclinarse hacia formatos y acabados que reduzcan el coste total instalado a lo largo del tiempo. La integración modular puede añadir previsibilidad a los calendarios de obra nueva cuando se despliega en edificios de gran altura.

Por Canal de Distribución: Las Tiendas Especializadas se Defienden, el Canal en Línea Escala con Herramientas de Realidad Aumentada

Las tiendas especializadas representaron el 41,73% de la combinación de canales de 2025 y continúan desempeñando un papel clave para los propietarios y contratistas que valoran el muestreo táctil y la consultoría especializada. Estas tiendas ofrecen servicios esenciales como orientación sobre diseño de distribución, coordinación de remates y selección de instaladores, lo que contribuye a mantener su relevancia en las zonas urbanas densamente pobladas. Su capacidad para ofrecer asesoramiento personalizado y apoyo práctico las convierte en la opción preferida de muchos clientes. Los establecimientos de bricolaje y las cadenas de mejora del hogar también tienen una participación significativa en el mercado. Estos formatos atraen los presupuestos de renovación de fin de semana al ofrecer una amplia gama de productos, incluidos adhesivos, lechadas, remates y herramientas.

Las ventas en línea representan el canal de más rápido crecimiento, con una tasa de crecimiento anual compuesto del 3,64%. Este crecimiento está respaldado por la disponibilidad de herramientas de visualización y una logística mejorada, que reducen la necesidad de múltiples visitas a salas de exposición. La comodidad de las plataformas en línea está impulsando a más consumidores a explorar y adquirir productos de forma digital. En el mercado, las ventas directas a contratistas siguen siendo un canal crítico. Estas ventas son especialmente importantes para los grandes proyectos de reurbanización, donde los precios de fábrica y los acuerdos de volumen alinean los pedidos con los plazos del proyecto.

Análisis Geográfico

La Región Capital de Seúl representó el 39,21% de la demanda en 2025, lo que refleja una concentración del gasto en remodelación y reurbanización y una amplia base de viviendas multifamiliares. El crecimiento previsto en la región se sitúa por debajo de la media nacional debido a la saturación y a unas políticas de préstamo más estrictas en zonas reguladas que enfrían la rotación especulativa al tiempo que favorecen la reurbanización planificada. Los grandes programas de reurbanización, como el Distrito 4 de Hannam y otros emplazamientos de múltiples fases, sostienen los pedidos de baldosas para suelos, paredes y zonas comunes en el mercado de baldosas cerámicas de Corea del Sur. Las obras de infraestructura en la capital y sus alrededores, incluido el programa GTX-B, mantienen los vestíbulos comerciales y de transporte en una senda de mejora constante donde los requisitos de rendimiento de la cerámica son estrictos. A medida que las normativas energéticas se endurecen, la adopción de cubiertas frías y los interiores de alta masa térmica complementan las mejoras en los sistemas de climatización para cumplir con el cumplimiento normativo, incorporando las especificaciones de cerámica en cubiertas y envolventes interiores con mayor frecuencia.

El corredor Busan-Ulsan-Gyeongsang concentra una gran parte de la demanda provincial y lidera el crecimiento con una CAGR del 3,15% hasta 2031, anclado por el programa del Aeropuerto de Gadeok y las ampliaciones portuarias que comprometen grandes paquetes de acabado. Las mejoras industriales y logísticas en la región refuerzan las colocaciones de baldosas comerciales donde la resistencia a la abrasión y las clasificaciones antideslizantes son determinantes. Los proyectos residenciales en ciudades costeras añaden volúmenes a medida que los promotores se dirigen a compradores que prefieren nuevas viviendas de gama media fuera de la capital, lo que sustenta los flujos de conjuntos de suelos y paredes. La ampliación de espacios públicos y activos turísticos fomenta ciclos de renovación organizados para pasillos y aseos que favorecen los esmaltes antimicrobianos. A medida que el rendimiento medioambiental se convierte en un factor de adquisición más determinante, las especificaciones de la región se inclinan hacia cubiertas de alta reflectancia y superficies interiores conformes en el mercado de baldosas cerámicas de Corea del Sur.

Jeolla y Jeju contribuyen conjuntamente con una participación significativa de la demanda provincial con un crecimiento estable, a medida que la infraestructura turística y las instalaciones públicas continúan modernizándose. Las mejoras en hoteles y aeropuertos, junto con las renovaciones en edificios públicos, generan paquetes de baldosas predecibles que priorizan las superficies de fácil limpieza y el valor del ciclo de vida. El grupo «Resto de Corea del Sur», que incluye Gangwon y las provincias de Chungcheong, mantiene una base estable con actividad de alicatado vinculada a renovaciones municipales y programas de vivienda seleccionados. Algunas ciudades secundarias registraron déficits en la entrega de unidades planificadas en 2024, lo que retrasó los programas de suelos y paredes y desplazó los plazos hacia fases posteriores. Los productores orientados a la exportación se enfrentan a requisitos estacionales de tratamiento térmico para los envíos a Australia, lo que introduce fricción en la logística de salida, pero no afecta materialmente a la distribución local en el mercado de baldosas cerámicas de Corea del Sur.

Panorama regulatorio

El rendimiento de las baldosas cerámicas y el cumplimiento de las pruebas en Corea del Sur se sustentan en la norma coreana KS L 1001, administrada por la Korean Agency for Technology and Standards (KATS) a través del sistema nacional de normas, con una actualización o confirmación reflejada en septiembre de 2025. Este marco normativo condiciona las especificaciones de los proyectos en cuanto a resistencia a la flexión, absorción de agua y documentación de calidad relacionada, lo que puede simplificar la calificación para licitaciones públicas y comerciales de gran envergadura.

En materia de comercio y política industrial, las baldosas cerámicas se clasifican en el Capítulo 6907 del SA, donde los aranceles de importación aplicados suelen situarse en cifras altas de un solo dígito (normalmente entre el 8.5% y el 10%), con resultados que varían según la subcategoría de producto y las disposiciones de los acuerdos de libre comercio. En diciembre de 2025, el Ministerio de Comercio, Industria y Energía anunció una hoja de ruta de I+D de 100.000 millones de KRW hasta 2030 para tecnologías cerámicas fundamentales y estabilización de la cadena de suministro, y en 2025 los programas de KICET se orientaron a apoyar la modernización de las empresas cerámicas tradicionales, lo que influye en las inversiones en cumplimiento y capacidades que priorizan los productores nacionales.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de materias primas (arcillas, feldespato, caolín y aditivos), con dependencia de importaciones para insumos como caolín refinado y arcilla procedentes del sudeste asiático, junto con caliza nacional. Los fabricantes de baldosas continúan con la preparación de la pasta, el prensado, el esmaltado o la impresión digital, la cocción en hornos a gas, la clasificación y el embalaje, etapas en las que la gestión energética y los controles de emisiones influyen cada vez más en la estabilidad de costos y de producción tanto para las pymes como para los productores de mayor escala.

La vía hacia el mercado se divide entre canales orientados a proyectos y el comercio minorista de consumo. Los grandes proyectos de reurbanización y comerciales suelen operar a través de redes de contratistas y distribuidores, con un comportamiento de compra de tipo cooperativo concentrado en torno a los centros de suministro de Gyeonggi-do que atienden la reconstrucción en el área de Seúl, mientras que los minoristas especializados en baldosas siguen siendo clave para las muestras, el apoyo en especificaciones y la coordinación con instaladores. Organismos del sector como la Korea Ceramic Federation ayudan a conectar a productores, proveedores de materiales y partes interesadas de la construcción en etapas posteriores, y el creciente uso de módulos de baño prefabricados o de producción fuera de obra desplaza parte de la demanda de baldosas hacia la contratación bajo programas de fábrica, donde se priorizan los sistemas de baldosas finas y los controles de calidad repetibles.

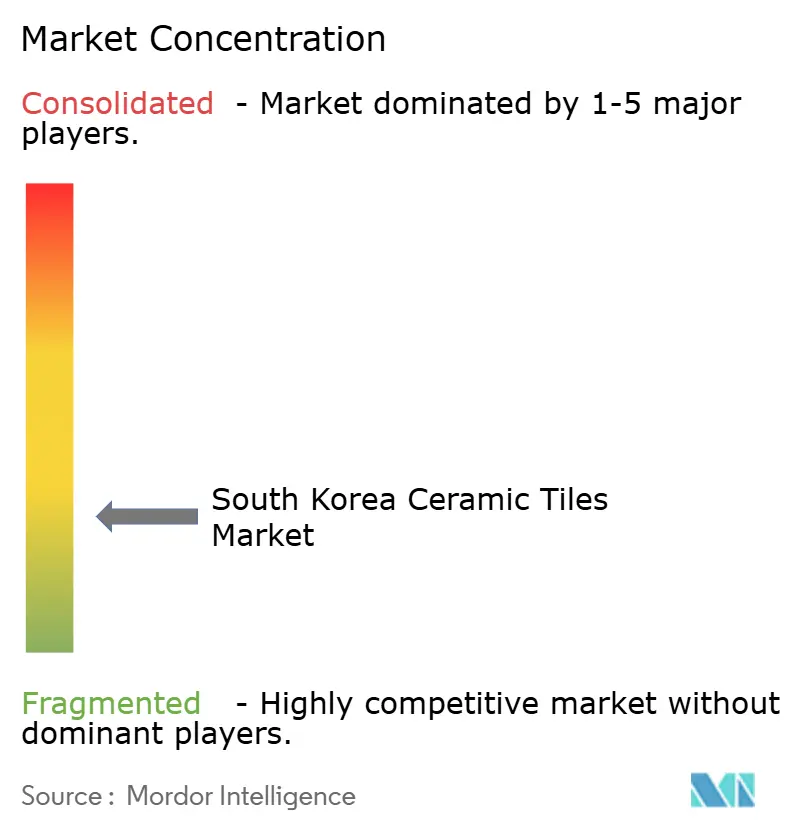

Panorama Competitivo

El mercado de baldosas cerámicas de Corea del Sur exhibe una concentración moderada porque los grandes grupos despliegan economías de escala en aprovisionamiento, producción y distribución, mientras que decenas de hornos más pequeños compiten en nichos regionales. El liderazgo en diseño, la impresión digital y las credenciales ESG diferencian las carteras en los segmentos premium, donde los propietarios y arquitectos esperan superficies de larga duración y calidad visual consistente. Las empresas con una sólida divulgación de sostenibilidad y certificaciones influyen en los resultados de adquisición en los programas públicos donde la puntuación medioambiental tiene peso. Las normas y los regímenes de certificación locales favorecen a los proveedores con registros de cumplimiento probados y profundizan los vínculos con las licitaciones públicas, mientras que los proveedores internacionales se enfrentan a mayores costes de entrada para la documentación y las pruebas. Las tendencias energéticas y de emisiones empujan a los productores hacia mejoras en los hornos e inversiones en recuperación de calor que absorben la volatilidad del precio del combustible y las restricciones de carbono, lo que refuerza la ventaja de la escala.

La construcción modular es un canal en auge que cambia los plazos de adquisición y canaliza más volumen a través de programas de fábrica que preensamblan baños y núcleos de servicios. Este cambio recompensa a los productores capaces de suministrar paneles delgados de porcelana y remates de encaje que se ajustan a los tiempos de ciclo y los controles de calidad fuera de obra. Los proyectos públicos e institucionales que adoptan métodos modulares aumentarán los flujos directos de fábrica a proyecto y reducirán la dependencia de los distribuidores tradicionales en determinados segmentos del mercado de baldosas cerámicas de Corea del Sur. Los costes de cumplimiento en torno a la captura de partículas y la monitorización están acelerando las salidas entre los hornos más pequeños, y las adquisiciones de activos en dificultades pueden ampliar la capacidad para los actores bien capitalizados. Las medidas estacionales de bioseguridad en los principales mercados de destino crean desafíos de temporización para las exportaciones, pero también limitan el arbitraje de vuelta a Corea del Sur, estabilizando los precios nacionales para carteras más amplias.

Las hojas de ruta de productos enfatizan ahora las formulaciones de cubierta fría, los esmaltes antimicrobianos y los acabados visuales naturales de alta definición para satisfacer las necesidades de los proyectos en torres residenciales e infraestructura pública. Los proveedores amplían rápidamente las bibliotecas de diseño para capturar las estéticas de tendencia, al tiempo que se apoyan en el rendimiento basado en normas para asegurar especificaciones repetidas. Las asociaciones con constructores e integradores modulares mejoran la previsión y reducen el riesgo logístico, lo que es esencial cuando la programación de los hornos es sensible a los costes energéticos. La combinación de economías de escala, capacidad de diseño y ejecución del cumplimiento normativo define los resultados competitivos a lo largo de la previsión en el mercado de baldosas cerámicas de Corea del Sur.

Líderes de la Industria de Baldosas Cerámicas de Corea del Sur

KCC Corporation

IS Dongseo Co. Ltd.

Kukdong Ceramics Co. Ltd.

Woongjin Ceramics

Korea Fine Ceramics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda impulsada por la renovación (61.42% de las instalaciones en 2025) y el proyecto de reurbanización de vivienda a varios años generan espacio para productos y servicios que reducen la mano de obra de instalación y las interrupciones, incluidos porcelánicos rectificados de gran formato, sistemas premontados y soluciones de baldosas finas que se adaptan a la producción modular de baños. El impulso de LH hacia la construcción fuera de obra se evidenció en abril de 2025, cuando Korea Land and Housing Corporation y NRB presentaron un enfoque de apartamento modular prefabricado de gran altura que integra unidades de baño totalmente prefabricadas con baldosas de porcelana fina y sistemas de encaje a presión, lo que refuerza la demanda de proveedores capaces de cumplir con los requisitos de tiempo de ciclo de fábrica y de ofrecer calidad constante.

Una segunda área de oportunidad es la mejora de capacidades y la alineación con el rendimiento ecológico. En diciembre de 2025, el Ministerio de Comercio, Industria y Energía anunció una hoja de ruta de I+D en cerámica de 100.000 millones de KRW hasta 2030, centrada en tecnologías cerámicas fundamentales y en la estabilización de la cadena de suministro, lo que abre oportunidades para que los productores de baldosas traduzcan mejoras de proceso, como cocción más eficiente energéticamente y mejoras de durabilidad, en productos que se ajusten mejor a los umbrales de emisiones cada vez más estrictos y a los requisitos de eficiencia de edificios. La integración de capacidad y canal también se refleja en el capex planificado; por ejemplo, Boseong Stone and Ceramics anunció en julio de 2026 una inversión de 33.000 millones de KRW para un nuevo centro de procesamiento de cocinas cerámicas, una planta de producción y una sala de exposición, con el fin de construir un sistema integrado de producción y distribución, lo que indica un apetito por modelos de entrega con control vertical que puedan reducir los plazos de entrega en paquetes de reurbanización y remodelación.

Desarrollos recientes del sector

- Julio de 2026: Boseong Stone and Ceramics invirtió 33.000 millones de KRW para construir un centro de procesamiento de cocinas cerámicas y una planta de producción, junto con una sala de exposición, con el fin de establecer un sistema integrado de producción y distribución. La medida refuerza las capacidades de suministro nacional de productos cerámicos terminados y ajusta el control sobre los plazos de entrega y los niveles de servicio para clientes de renovación y reurbanización.

- Junio de 2025: KCC Glass lanzó la colección de baldosas cerámicas Seren bajo su marca HomCC, con estéticas inspiradas en piedra natural disponibles en múltiples gamas de color y especificaciones de tamaño. El lanzamiento amplía las opciones premium para interiores en un momento en que la renovación domina las instalaciones, apoyando estrategias de mezcla de mayor valor mediante bibliotecas de diseño diferenciadas.

- Abril de 2024: Korea Land and Housing Corporation avanzó en la implementación de su hoja de ruta de vivienda OSC mediante demostraciones de vivienda modular basada en fábrica que destacaron soluciones prefabricadas para áreas húmedas. Para los proveedores de baldosas cerámicas, este cambio acelera la demanda de formatos de baldosas finas e instalación sistematizada que se adaptan a los flujos de trabajo de producción fuera de obra y reducen la intensidad de mano de obra en el sitio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca el valor de las baldosas cerámicas vendidas para su uso en Corea del Sur en la demanda de nueva construcción y de renovación, donde las baldosas cerámicas se utilizan como material de superficie en edificios.

Exclusiones del alcance: excluimos materiales relacionados como piedra natural, madera, vinilo, alfombras y acabados de hormigón, y también excluimos la mano de obra de instalación y las herramientas.

Descripción general de la segmentación

- Segmentación por Tipo de Producto

- Baldosas de Porcelana

- Baldosas de Cerámica Esmaltada

- Baldosas de Cerámica Sin Esmaltar

- Baldosas de Mosaico

- Otros (Decorativas, con Estampados, Artesanales)

- Segmentación por Aplicación

- Suelo

- Pared

- Cubierta

- Segmentación por Usuario Final

- Residencial

- Comercial

- Hostelería (Hoteles, Resorts)

- Espacios Comerciales Minoristas

- Oficinas e Instituciones

- Sanidad

- Instalaciones Educativas

- Centros de Transporte (Aeropuerto/Metro/Autobús)

- Otros

- Segmentación por Tipo de Construcción

- Obra Nueva

- Renovación y Reemplazo

- Segmentación por Canal de Distribución

- Tiendas Especializadas en Baldosas y Piedra

- Tiendas de Mejora del Hogar y Bricolaje

- Comercio Minorista en Línea

- Ventas Directas a Contratistas

- Segmentación por Geografía

- Región Capital de Seúl (Seúl + Gyeonggi)

- Región Busan-Ulsan-Gyeongsang

- Jeolla y Jeju

- Resto de Corea del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Mapeamos el mercado utilizando indicadores públicos de construcción y vivienda, y luego los relacionamos con la demanda de baldosas. Las referencias clave incluyeron indicadores de construcción de Statistics Korea y del Ministerio de Tierra, Infraestructura y Transporte, junto con las series de comercio aduanero del Servicio de Aduanas de Corea y UN Comtrade.

Para mantener realistas los supuestos de precios y mezcla de productos, también revisamos material técnico y del lado de la demanda, como el contexto de las normas de cerámica de ISO y TC 189, la normativa de construcción y las directrices de eficiencia energética, y publicaciones de construcción que analizan el rendimiento de las baldosas cerámicas y los ciclos de reemplazo. Estas fuentes documentales se complementaron con informes anuales de empresas, presentaciones para inversionistas y cobertura de prensa confiable, además de verificaciones selectivas mediante suscripciones de pago para inteligencia financiera empresarial y bases de datos de importación y exportación a nivel de envío. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se utilizaron muchos otros documentos públicos para la validación y aclaración.

Entrevistas y encuestas primarias

Validamos los hallazgos documentales mediante entrevistas con expertos y encuestas breves a fabricantes, importadores, distribuidores, minoristas y contratistas que habitualmente especifican o adquieren baldosas. Debido a que los patrones de demanda pueden variar según el tipo de proyecto y la región, también contrastamos los supuestos con partes interesadas centradas en las principales áreas urbanas y en zonas con alta actividad de renovación, y luego reconciliamos las diferencias antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 17% | Gerentes: 49% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda a partir de la actividad de construcción y la intensidad de renovación en Corea del Sur, y luego la traduce en consumo de baldosas utilizando la superficie de baldosado típica por proyecto y el momento de reemplazo. Una vez formado ese conjunto de demanda, aplicamos supuestos de precio y mezcla para convertir los volúmenes en valor, y luego verificamos el resultado con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores, verificaciones de canal y precios de venta promedio muestreados multiplicados por volúmenes de envío estimados.

Entre los factores que más influyeron en el modelo se incluyen los inicios y finalizaciones de vivienda, la frecuencia de renovación y reemplazo, las adiciones de superficie no residencial, la dependencia de las importaciones y las tendencias de valor comercial, y el cambio en la mezcla entre porcelánico, cerámica esmaltada y otros tipos de baldosas. Para el pronóstico, utilizamos un análisis de escenarios anclado a las perspectivas de construcción y al impulso de renovación, y luego ajustamos la pendiente utilizando la opinión de expertos sobre la evolución de precios, los descuentos competitivos y los cambios en la mezcla de productos. Cuando la visibilidad es limitada para canales pequeños y fragmentados, las brechas se resolvieron utilizando bandas de participación conservadoras informadas por la retroalimentación de distribuidores y verificaciones de coherencia con los datos comerciales.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican de manera cruzada frente a señales independientes, como movimientos del valor de importación, indicadores de la cartera de construcción y rangos de precios observados a partir de la retroalimentación del canal. Cuando una variación parece inusual, se revisa el factor subyacente, se reformulan los supuestos y se activa un recontacto específico con los entrevistados para confirmar qué cambió.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas, incluidas verificaciones lógicas sobre unidades, cronología de divisas y comportamiento de crecimiento interanual. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como un cambio brusco en la demanda de renovación o una interrupción comercial. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Comparación del dimensionamiento del mercado de baldosas cerámicas de Corea del Sur de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas para las baldosas cerámicas de Corea del Sur no siempre coinciden, ya que el límite del mercado no se aplica de la misma manera, y las series de demanda utilizadas para construir la estimación pueden diferir según la fuente. En la práctica, las diferencias a menudo se derivan de si la cifra se construye a partir de la lógica de consumo de la construcción o se infiere de flujos comerciales o de una cobertura parcial de canales.

Al seguir indicadores de demanda y verificaciones de evolución de precios, Mordor Intelligence mantiene la estimación vinculada al consumo de baldosas dentro del país, lo que reduce el riesgo de tratar el valor de importación como un indicador completo del mercado o de mezclar materiales de superficie adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.13 mil millones de USD (2025) | |

| Editor de Análisis Comercial A | 0.48 mil millones de USD (2022) | Utiliza el valor de importación como indicador principal, por lo que subestima la producción nacional y puede omitir volúmenes vendidos localmente que no pasan por aduanas. |

| Editor de Informes del Sector B | 1.70 mil millones de USD (2024) | Suele reflejar un alcance de producto y canal más estrecho, y puede basarse en supuestos de precio promedio simplificados que no se ajustan completamente a la mezcla de porcelánico y a los formatos premium. |

La diferencia en la tabla se explica principalmente por lo que se mide, ya que las visiones basadas únicamente en importaciones o en canales estrechos se situarán naturalmente por debajo de un valor de mercado basado en el consumo total. Nuestro enfoque se mantiene reproducible porque los factores son observables, y las verificaciones se realizan a través de la actividad de construcción, las señales comerciales y los precios de canal antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de baldosas cerámicas de Corea del Sur para 2031?

El tamaño del mercado de baldosas cerámicas de Corea del Sur es de 10.400 millones de USD en 2026 y se proyecta que alcance 11.850 millones de USD en 2031 a una CAGR del 2,65%.

¿Qué aplicaciones lideran la demanda en el espacio de baldosas cerámicas de Corea del Sur?

Las instalaciones de suelo lideran con una participación del 58,15% en 2025, y las cubiertas registran el crecimiento proyectado más rápido del 2,86% debido a los mandatos de rendimiento energético.

¿Qué grupo de usuarios finales se expande más rápido en las baldosas cerámicas de Corea del Sur?

El sector residencial tiene la mayor participación con el 62,81% y el mayor crecimiento proyectado del 3,19%, respaldado por las aprobaciones aceleradas de reurbanización.

¿Qué políticas están configurando las especificaciones de baldosas en los proyectos comerciales?

Los requisitos de Edificios de Energía Casi Nula y las normas de rendimiento relacionadas favorecen las cubiertas de alta albedo y los acabados interiores de alta masa térmica, elevando las especificaciones para las baldosas cerámicas de cubierta fría.

¿Cómo está cambiando la construcción modular la adquisición de baldosas en Corea del Sur?

Los módulos de baño prefabricados en fábrica que utilizan porcelana delgada y sistemas de encaje desplazan los pedidos a calendarios fuera de obra y reducen la mano de obra en obra, ampliando nuevos canales para los proveedores de baldosas.

¿Cómo afectan los precios de la energía a los productores de baldosas en Corea del Sur?

La dependencia del gas natural licuado importado mantiene los costes de los hornos sensibles a los precios globales, lo que hace que la cobertura de riesgos y las mejoras en la eficiencia de los hornos sean fundamentales para los márgenes.

Última actualización de la página el: