Tamaño y Participación del Mercado de Grifos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

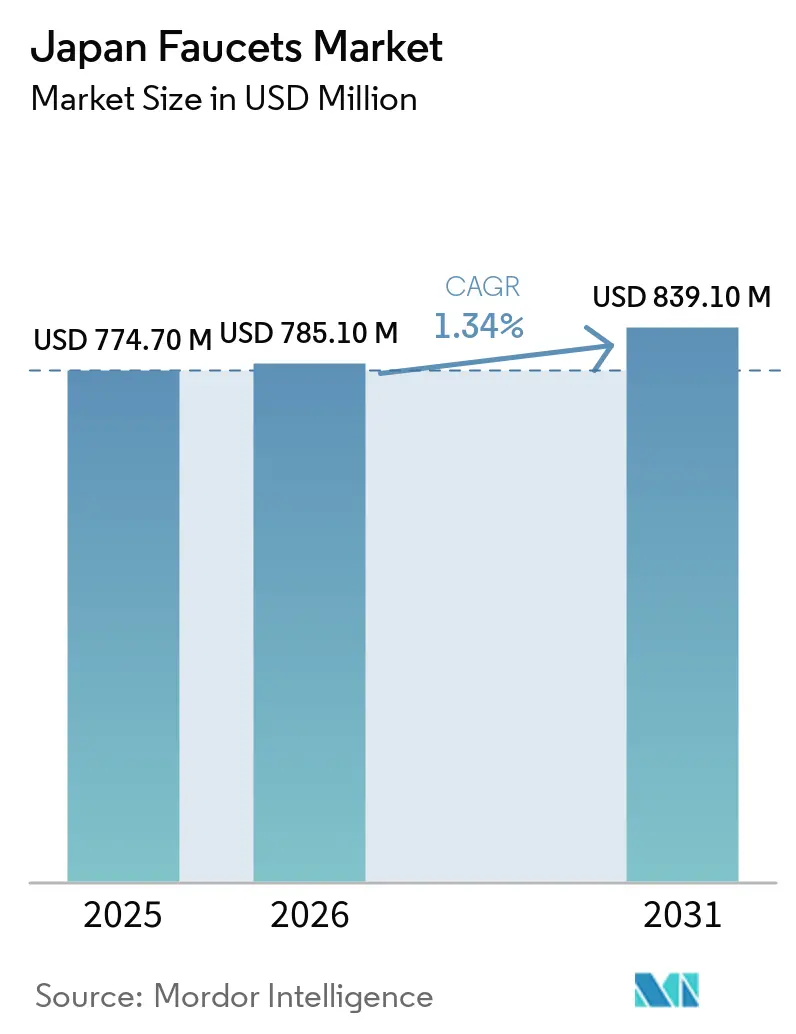

| Tamaño del mercado en el año base (2025) | 774.70 Millones de dólares |

| Tamaño del Mercado (2026) | 785.10 Millones de dólares |

| Tamaño del Mercado (2031) | 839.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.34% CAGR |

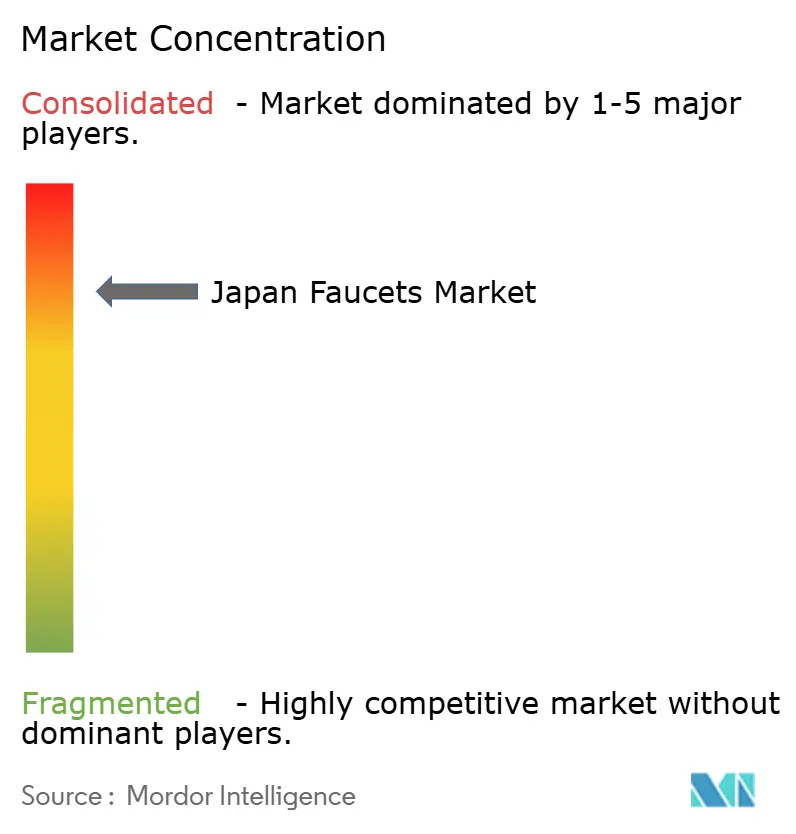

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grifos de Japón por Mordor Intelligence

El tamaño del mercado de grifos japonés se situó en USD 785,1 millones en 2026, frente a USD 774,7 millones en 2025, y se proyecta que alcance USD 839,1 millones en 2031 a una CAGR del 1,34%. El crecimiento del mercado de grifos japonés está respaldado por un ciclo de renovación constante y un cambio hacia diseños sin contacto y de ahorro de agua tanto en entornos residenciales como comerciales. Los mecanismos basados en cartucho siguen siendo la base principal del producto debido a sus ventajas en fiabilidad y mantenimiento, mientras que las especificaciones de latón se están expandiendo en aplicaciones de mayor exigencia que valoran el control de la corrosión y la alineación con los requisitos de cumplimiento normativo. El etiquetado de eficiencia energética e hídrica en las líneas de productos de las empresas es ya una norma, tal como refleja la proporción de ventas de grifos de ahorro de agua y energía de LIXIL, que alcanzó el 94,5% en el ejercicio fiscal finalizado en marzo de 2025, con un objetivo del 100% para el ejercicio fiscal 2031[1]NSE.OR.JP https://www.nse.or.jp/listing/search/files/140120250620594754.pdf. Los cinco principales productores ostentan una sólida posición combinada, lo que concentra la influencia en los canales, ayuda a estandarizar las especificaciones y respalda el despliegue nacional para programas de sustitución a gran escala en el mercado de grifos japonés.

Conclusiones Clave del Informe

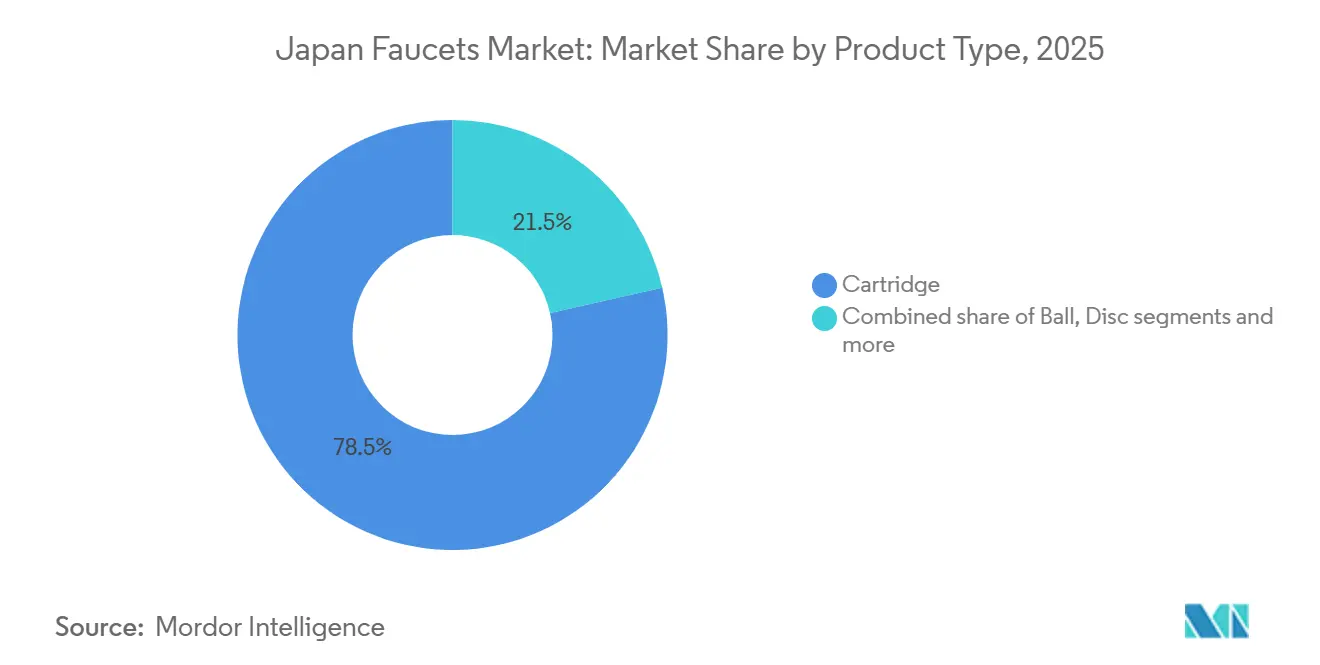

- Por tipo de producto, los mecanismos basados en cartucho lideraron con un 78,52% de la cuota del mercado de grifos japonés en 2025, mientras que los mecanismos de compresión son los de mayor crecimiento, avanzando a una CAGR del 2,97% hasta 2031.

- Por material, el cromo lideró con un 42,25% de la cuota del mercado de grifos japonés en 2025, y el latón es el material de mayor crecimiento con una CAGR del 4,03% hasta 2031.

- Por tecnología, las unidades manuales mantuvieron la mayor cuota en 2025, y los grifos automáticos son los de mayor crecimiento con una CAGR del 3,43% hasta 2031.

- Por tipo de instalación, las unidades de montaje en encimera lideraron con un 71,15% de la cuota del mercado de grifos japonés en 2025, mientras que las unidades de montaje en pared son las de mayor crecimiento con una CAGR del 4,30% hasta 2031.

- Por aplicación, los grifos de lavabo de baño mantuvieron un 68,51% de la cuota del mercado de grifos japonés en 2025, mientras que los grifos de fregadero de cocina son los de mayor crecimiento con una CAGR del 2,83% hasta 2031.

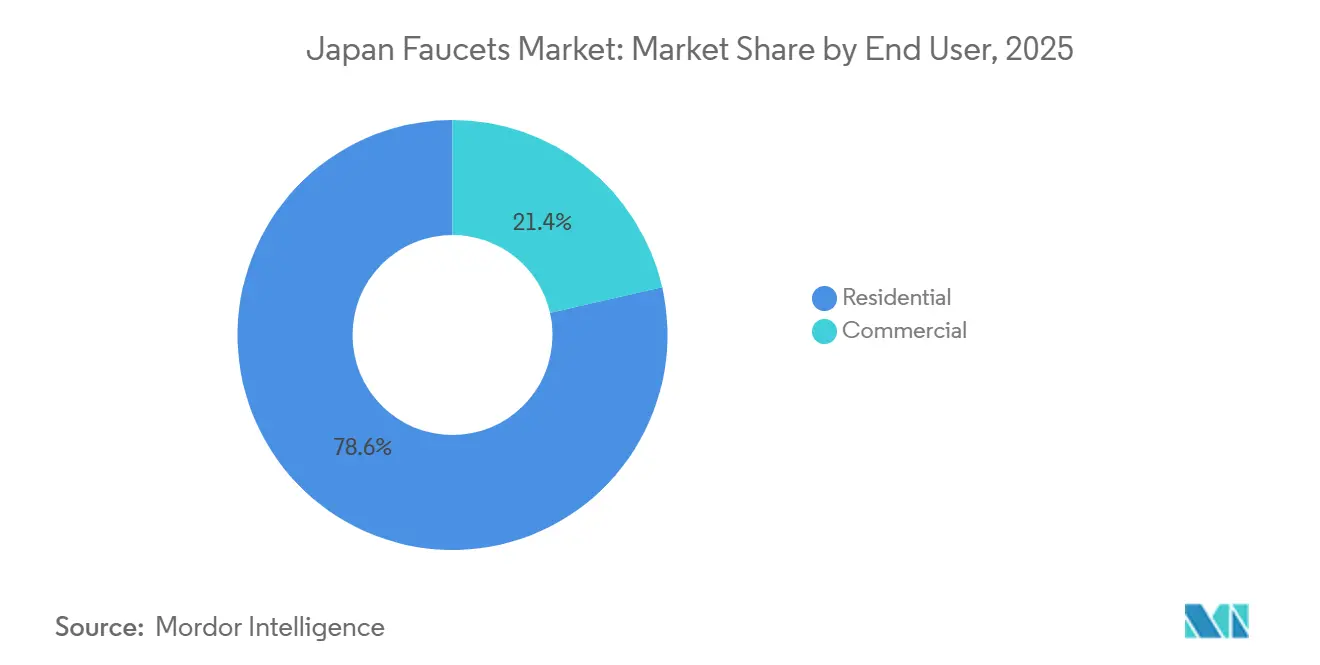

- Por usuario final, el sector residencial representó el 78,56% de la cuota del mercado de grifos japonés en 2025, y las instalaciones comerciales son las de mayor crecimiento con una CAGR del 2,70% hasta 2031.

- Por canal de distribución, el canal B2C/Minorista capturó un 74,48% de la cuota del mercado de grifos japonés en 2025, mientras que los canales B2B/Proyectos son los de mayor crecimiento con una CAGR del 2,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Grifos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de sustitución impulsados por la renovación en el parque de viviendas envejecido | 0.6% | Nacional, concentrado en los anillos metropolitanos de Kanto, Kansai y Chubu | Mediano plazo (2-4 años) |

| Adopción impulsada por la higiene de grifos sin contacto/con sensor en entornos comerciales | 0.3% | Centros comerciales urbanos (Tokio, Osaka, Nagoya) con expansión hacia zonas regionales | Corto plazo (≤ 2 años) |

| Etiquetado de ahorro de energía y agua/subsidios que aceleran las actualizaciones de grifos | 0.2% | Nacional, amplificado en prefecturas con cofinanciación local | Largo plazo (≥ 4 años) |

| Las reformas de hoteles y establecimientos de restauración impulsadas por el turismo sostienen la demanda comercial | 0.1% | Corredores turísticos (Kanto, Kansai, Kyushu), zonas de resort | Mediano plazo (2-4 años) |

| Necesidades de la población envejecida: diseño universal, termostático/antiescaldadura, facilidad de palanca | 0.1% | Nacional, con ganancias tempranas en prefecturas con alta proporción de población mayor (Akita, Shimane) | Largo plazo (≥ 4 años) |

| Habilitación digital/en línea B2C que amplía los SKU de sustitución de larga cola | 0.04% | Nacional, acelerado en zonas metropolitanas con alta penetración del comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Sustitución Impulsados por la Renovación en el Parque de Viviendas Envejecido

La demanda liderada por sustituciones es el motor principal del mercado de grifos japonés y refleja el perfil de envejecimiento del parque nacional de viviendas. LIXIL reveló un crecimiento constante en tecnología hídrica doméstica en el ejercicio fiscal 2025 a pesar de una actividad más moderada en obra nueva, lo que subraya cómo las amplias redes de distribuidores y la interacción en salas de exposición convierten la intención latente de sustitución en pedidos. El lanzamiento de líneas de productos preconfiguradas con características de ahorro de agua y energía también reduce la fricción en la toma de decisiones durante las renovaciones y ayuda a estandarizar las especificaciones para los instaladores. Los recorridos guiados por salas de exposición, los formatos de consulta remota y los conjuntos de baño listos para instalar se alinean con las expectativas de los propietarios de viviendas que buscan renovaciones integrales en cocinas y baños. Este patrón es acumulativo para la combinación de productos porque las actualizaciones de accesorios suelen acompañar a las sustituciones de grifos, lo que eleva los valores medios de transacción en el mercado de grifos japonés.

Adopción Impulsada por la Higiene de Grifos sin Contacto o con Sensor en Entornos Comerciales

El funcionamiento sin contacto ha pasado de ser una opción de nicho a convertirse en una especificación predeterminada para muchas instalaciones públicas e institucionales, y ese cambio es ahora visible en la combinación de sustituciones comerciales. Los sistemas de baño de TOTO integran cada vez más características de agua electrolizada orientadas a la supresión de moho y bacterias, y estos sistemas se combinan de forma natural con grifos activados por sensor para reducir los puntos de contacto. La cartera de LIXIL también ha enfatizado el funcionamiento manos libres en sus principales gamas de lavabo, lo que permite a los propietarios de edificios estandarizar con marcas domésticas reconocidas y redes de servicio[2]NEWSROOM.LIXIL.COM https://newsroom.lixil.com/20250404_impact_briefing. A medida que las reformas de oficinas, escuelas, hospitales y activos de hostelería actualizan sus aseos, los gestores de instalaciones priorizan los accesorios de contacto reducido que favorecen la limpieza y el flujo de usuarios sin añadir nueva complejidad de mantenimiento. El efecto acumulado es un giro visible hacia los grifos con sensor en instalaciones de alto tráfico, lo que respalda un crecimiento sostenido en el mercado de grifos japonés incluso cuando la obra nueva se modera.

Etiquetado de Ahorro de Energía y Agua y Subsidios que Aceleran las Actualizaciones de Grifos

La integración de características de ahorro de energía y agua en la fase de diseño del producto está cambiando la economía de las actualizaciones a favor de las líneas de grifos modernizadas. LIXIL informó que el 94,5% de las ventas domésticas de grifos contaban con atributos de ahorro de agua y energía en el ejercicio fiscal 2025 y estableció un camino para alcanzar el 100% en el ejercicio fiscal 2031, lo que señala una conversión total de la cartera en todas las franjas de precio principales. Las divulgaciones de TOTO muestran que las métricas de agua evitada siguen una tendencia al alza a medida que los diseños de ahorro de agua se escalan en todos los accesorios, y esas métricas se alinean con objetivos de reforma más amplios que valoran la eficiencia en el uso de recursos. Las normas de la Asociación Japonesa de Productos de Agua (JWPA) y las vías de certificación del mercado japonés proporcionan a los fabricantes puntos de referencia claros para el control del caudal, la seguridad y la calidad, lo que facilita a los compradores la comparación de opciones con criterios coherentes. Los componentes especializados, como las boquillas de alta eficiencia, también han avanzado, incluidas las tecnologías de flujo pulsante comercializadas a través de grandes socios minoristas, lo que aumenta la visibilidad y la adopción. En conjunto, estos factores refuerzan la intención de sustitución y comprimen las expectativas de recuperación de la inversión, lo que respalda el impulso en volumen y valor en el mercado de grifos de Japón durante el período de previsión.

Reformas de Hoteles y Establecimientos de Restauración Impulsadas por el Turismo que Sostienen la Demanda Comercial

Las reformas de hoteles y establecimientos de restauración están reabasteciendo el canal comercial tras aplazamientos anteriores, y las experiencias en el baño son ahora un elemento diferenciador en las métricas de satisfacción de los huéspedes. Las operaciones internacionales de tecnología hídrica de LIXIL enfatizan los grifos y duchas de gama alta en hostelería, y esta disciplina informa las especificaciones de proyectos domésticos en cuanto a acabados de color, funcionamiento sin contacto y control termostático. Los propietarios de inmuebles están avanzando hacia la estandarización de familias de accesorios en sus carteras para simplificar el mantenimiento y los repuestos, lo que aumenta el tamaño de las licitaciones y crea efectos en cadena para los distribuidores. En paralelo, las cadenas de restaurantes y los centros de transporte están adoptando grifos sin contacto para alinearse con los protocolos de limpieza y mejorar el flujo de usuarios. Estos factores se combinan para respaldar un ritmo constante de renovación comercial que sustenta las perspectivas del mercado de grifos de Japón hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La disminución de los nuevos inicios de construcción de viviendas está frenando la demanda de primera instalación | -0.5% | Nacional, con la caída más pronunciada en prefecturas periféricas fuera de los núcleos metropolitanos principales | Mediano plazo (2-4 años) |

| La escasez de instaladores y mano de obra está generando retrasos en los proyectos y mayores costos de instalación | -0.3% | Nacional, aguda en comunidades rurales envejecidas | Corto plazo (≤ 2 años) |

| Los plazos de cumplimiento/certificación (JIS/JWWA, etiquetas medioambientales) amplían el tiempo de comercialización | -0.1% | Los retrasos nacionales se concentran en fabricantes pequeños y medianos | Mediano plazo (2-4 años) |

| Las interfaces de fontanería heredadas en edificios más antiguos aumentan la complejidad de la reforma | -0.06% | Parque edificatorio anterior a 1981 en Kanto y Kansai | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de los Nuevos Inicios de Construcción de Viviendas que Frena la Demanda de Primera Instalación

Una desaceleración en la construcción de nuevas viviendas elimina las colocaciones de grifos en primera instalación y traslada más peso al canal de renovación. El Negocio de Equipamiento para el Hogar de TOTO en Japón indicó presión sobre los ingresos relacionados con grifos en la primera mitad del ejercicio fiscal 2025, en consonancia con una cartera de obra nueva más ligera durante ese período. Los comentarios de distribuidores e instaladores apuntan a un cambio en la combinación hacia sustituciones en lugar de instalaciones en obra nueva, lo que altera los perfiles de pedidos y otorga mayor valor a los diseños aptos para reformas. Este contexto refuerza el papel de las salas de exposición y las consultas con distribuidores para ayudar a los propietarios a seleccionar modelos estandarizados y conformes que minimicen el tiempo de inactividad. El mercado de grifos japonés se adapta a esta realidad apostando por actualizaciones integrales de baño y narrativas de coste del ciclo de vida que se ajustan al perfil económico de las reformas.

Escasez de Instaladores y Mano de Obra que Genera Retrasos en los Proyectos y Mayores Costos de Instalación

La disponibilidad de instaladores cualificados sigue siendo escasa en muchas prefecturas, lo que eleva el coste total de propiedad de los proyectos de sustitución. La secuenciación de proyectos debe tener en cuenta los limitados turnos de contratistas y los límites reglamentarios de horas extra, lo que lleva a los propietarios de edificios y hogares a consolidar múltiples cambios de accesorios en una sola visita. Los fabricantes están respondiendo con conjuntos más fáciles de instalar y una integración de cableado más limpia para los grifos con sensor, con el fin de reducir las horas de mano de obra y las revisitas. Las marcas reconocidas que ofrecen una cobertura de servicio sólida y documentación también obtienen ventaja, ya que los instaladores prefieren las líneas con un ajuste predecible y repuestos fácilmente disponibles. El efecto a corto plazo es una menor velocidad de ejecución de proyectos y mayores costos por trabajo, lo que puede aplazar las actualizaciones discrecionales y moderar el volumen a corto plazo en el mercado de grifos de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Supremacía del Cartucho Anclada en la Ingeniería de Disco Cerámico Probada en Campo

Los grifos de cartucho mantuvieron el liderazgo con un 78,52% en 2025, lo que refleja la preferencia arraigada de los instaladores por el funcionamiento de palanca única y los cambios rápidos de cartucho que reducen el tiempo de inactividad en espacios residenciales reducidos. El segmento de compresión se está expandiendo desde una base más pequeña a una CAGR del 2,97%, donde la estética de herencia o los proyectos de restauración exigen conjuntos de manija cruzada y señales visuales específicas que se alinean con el diseño de época. Los subtipos de bola y disco siguen siendo de nicho en Japón debido a sus componentes complejos y su alineación con entornos institucionales o de laboratorio especializados. La innovación continua es visible en la integración de grifos automáticos dentro de cuerpos de cartucho familiares, lo que respalda la adopción sin contacto sin revisar los supuestos de instalación en bruto ni añadir volumen en el lavabo. En conjunto, estas características sostienen el liderazgo del cartucho y un perfil de mantenimiento favorable, reforzando la confianza del comprador en el mercado de grifos japonés.

La profundidad de la cuota del cartucho se ve reforzada por la logística estandarizada de piezas a través de los distribuidores nacionales, lo que mantiene los repuestos accesibles y respalda las llamadas de servicio de ciclo rápido. El desarrollo de productos que incorpora control termostático dentro de los conjuntos de cartucho también ha ganado terreno en entornos de atención donde el rendimiento antiescaldadura es un requisito de adquisición. El liderazgo en cuota del mercado de grifos de Japón para los mecanismos basados en cartucho en 2025 refleja una ventaja de base instalada que se refuerza a sí misma a través de la familiaridad del instalador y la confianza del propietario. A medida que las marcas renuevan sus líneas principales, la familiaridad con el tacto de la palanca, el recorrido de la válvula y la estabilidad de la temperatura complementa las variantes orientadas a la higiene para mantener la durabilidad del segmento. Esto crea continuidad para los propietarios que desean características mejoradas sin necesidad de reaprender nuevos controles, lo que ancla aún más la primacía del cartucho.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Cromo Mantiene la Línea Base Visual mientras el Latón Gana Terreno en Durabilidad y Cumplimiento Normativo

El cromo representó el 42,25% de la combinación de 2025, respaldado por una estética pulida, las expectativas establecidas de los consumidores y precios favorables en baños de gama media y aseos comerciales. El latón es el material de mayor crecimiento, con una CAGR del 4,03%, porque los propietarios de instalaciones y los compradores residenciales de gama alta valoran su resistencia a la corrosión y el cumplimiento de las normas de contacto con el agua que guían la contratación municipal y los entornos sensibles. Las especificaciones de las asociaciones se han endurecido en torno a la seguridad del contacto con el agua, y esos marcos animan a los compradores a elegir formulaciones de latón conocidas de productores establecidos. Las principales marcas continúan invirtiendo en control de la corrosión y resistencia a la dezincificación en entornos de alta exposición, lo que ayuda al latón a mantener una ventaja de rendimiento en zonas costeras o de alta humedad. El acero inoxidable y los plásticos de ingeniería cubren nichos definidos donde las propiedades antimicrobianas o los perfiles de peso y manejo superan a otros criterios, pero siguen siendo secundarios en términos de cuota de mercado nacional.

Los equipos de compras se han vuelto más sensibles a la durabilidad del ciclo de vida, lo que favorece al latón en aplicaciones donde el uso frecuente o los productos químicos de limpieza imponen un estrés acumulativo. Las empresas están documentando la procedencia y las pruebas de los materiales en informes integrados y literatura de productos, lo que ayuda a los compradores a validar sus elecciones frente a los estándares internos. Esta transparencia se alinea con las políticas de adquisición en instalaciones que gestionan poblaciones vulnerables, como residencias de ancianos, hospitales y escuelas, y acelera la aceptación de conjuntos de latón en esos canales. Dados estos vientos favorables, el latón mantiene su ventaja de crecimiento mientras el cromo sigue siendo la línea base visual predeterminada en la industria de grifos japonesa. Juntos, ambos materiales definen el núcleo de los conjuntos de elección principales, mientras que las alternativas de mayor especificación abordan entornos de nicho.

Por Tecnología: El Dominio Manual Cede Cuota a los Diseños con Sensor

Los grifos manuales continuaron liderando los volúmenes de unidades en 2025 debido a la familiaridad, el menor costo inicial y la gran base instalada de lavabos residenciales con palanca. Los grifos automáticos están creciendo a una CAGR del 3,43% a medida que los estándares de instalaciones públicas y la preferencia institucional por accesorios de contacto reducido impulsan una adopción más amplia. Las actualizaciones de la cartera de LIXIL para 2026 integran grifos automáticos con cableado oculto y contadores mejorados, un enfoque de diseño que facilita la instalación y clarifica el valor para las reformas residenciales. Los sistemas de baño integrados de TOTO también reflejan características orientadas a la higiene, y estos sistemas suelen combinarse bien con grifos con sensor para experiencias de usuario cohesionadas. Este cambio indica que la capacidad sin contacto se está convirtiendo en una expectativa básica en entornos de alto tráfico y en una consideración creciente en los hogares dentro del mercado de grifos japonés.

Las reticencias de los consumidores en torno al mantenimiento y el suministro eléctrico se han atenuado a medida que las generaciones de productos han mejorado la duración de la batería, el cableado oculto y el ajuste a prueba de errores. En paralelo, los operadores de instalaciones ven beneficios operativos derivados de una temperatura del agua constante y un caudal controlado, que se combinan de forma natural con la activación sin contacto. El tamaño del mercado de grifos japonés para los grifos automáticos está proyectado para expandirse a una CAGR del 3,43% a medida que los estándares públicos y comerciales se normalizan en torno a la reducción del contacto y la eficiencia en el uso de recursos. Los diseños manuales seguirán arraigados en los segmentos de valor y las propiedades de alquiler, pero el impulso de las especificaciones favorece a los automáticos en los nuevos proyectos institucionales y en las reformas de mayor especificación. Este equilibrio respalda un cambio gradual en la combinación en lugar de un giro disruptivo, lo que estabiliza los inventarios de los canales y las rutinas de los instaladores.

Por Tipo de Instalación: Pragmatismo del Montaje en Encimera frente a la Eficiencia Espacial del Montaje en Pared

Los grifos de montaje en encimera lideraron con una cuota del 71,15% en 2025, respaldados por encimeras de tocador estandarizadas y dimensiones perforadas en fábrica utilizadas en sistemas de baño modulares. Las instalaciones de montaje en pared están creciendo a una CAGR del 4,30% debido a los objetivos de ahorro de espacio, el cumplimiento del diseño universal en cuanto a la holgura para las rodillas y la preferencia por superficies fáciles de limpiar sin juntas en la base. Los fabricantes han alineado las familias de productos con ambos enfoques, lo que permite a los diseñadores mantener la coherencia visual al tiempo que cumplen con las restricciones de distribución. En los baños institucionales, los grifos de ducha y lavabo de montaje en pared también facilitan los resultados de accesibilidad y simplifican el saneamiento. Esta estructura de doble vía permite al mercado de grifos japonés atender tanto las sustituciones convencionales como los diseños modernizados que enfatizan la holgura del suelo.

La velocidad de ajuste y la familiaridad con las piezas del montaje en encimera protegen su cuota, especialmente en las sustituciones residenciales de alto volumen donde la disponibilidad de mano de obra es escasa. Las renovaciones de productos orientadas a la reforma que incluyen lavabos y almacenamiento con instalaciones en bruto de grifos compatibles simplifican aún más las opciones de montaje en encimera. El crecimiento del montaje en pared se acelera en apartamentos compactos y en reformas de gama alta, donde el impacto visual de los lavabos flotantes y las encimeras despejadas es un argumento de venta. A medida que los instaladores ganan confianza con los kits de instalación en bruto y los distribuidores almacenan repuestos compatibles, las barreras para la adopción del montaje en pared continúan reduciéndose. Esa mejora constante mantiene la combinación de instalaciones dinámica sin desplazar las ventajas prácticas del montaje en encimera en la industria de grifos japonesa.

Por Tipo de Aplicación: Los Lavabos de Baño Anclan el Volumen mientras las Cocinas Impulsan el Valor

Los grifos de lavabo de baño mantuvieron una cuota del 68,51% en 2025, lo que refleja múltiples puntos de lavabo por vivienda y la adopción institucional de accesorios de lavabo sin contacto en aseos de alto tráfico. Los grifos de fregadero de cocina se están expandiendo a una CAGR del 2,83% a medida que los rociadores extraíbles, las variantes con agua filtrada y los acabados premium ganan adopción en las reformas. Las nuevas soluciones de baño que integran características de saneamiento, como la limpieza con agua electrolizada dentro del conjunto de baño, refuerzan la demanda de grifos de lavabo coordinados en entornos institucionales y residenciales[3]JP.TOTO.COM https://jp.toto.com/company/press/2025_11_26. La línea de cocina se beneficia de precios impulsados por características que elevan los precios de venta medios más que los recuentos de unidades por sí solos, lo que respalda el crecimiento en valor. Esta división por aplicación mantiene el mercado de grifos japonés equilibrado entre las necesidades de lavabo impulsadas por el volumen y las actualizaciones de cocina orientadas al valor.

Los ciclos de sustitución en baños son más cortos debido al desgaste, la abrasión por limpieza y la evolución de las expectativas de higiene, lo que genera una actividad constante de reorden de lavabos. Los grifos de cocina suelen anclar alcances de reforma más amplios y se coordinan con las decisiones sobre el fregadero, la encimera y los electrodomésticos, lo que respalda las ventas en paquete. La plataforma de boquillas de ahorro de agua de DG TAKANO ilustra el arco de innovación del segmento premium, con un rendimiento de flujo pulsante respaldado por afirmaciones medibles de reducción de agua y asociaciones minoristas que aumentan la visibilidad del producto[4]PRTIMES.JP https://prtimes.jp/main/html/rd/p/000000770.000082557.html. El tamaño del mercado de grifos de Japón para las aplicaciones de cocina está previsto que crezca a una CAGR del 2,83% durante 2026-2031, impulsado por esta vía de premiumización y la continua renovación de las cocinas de sistemas heredados. Tanto el segmento de lavabo como el de cocina contribuyen, por tanto, con mecánicas de crecimiento distintas que refuerzan la resiliencia general del mercado.

Por Usuario Final: Ancla de Volumen Residencial y Prima de Higiene Comercial

El uso final residencial representó el 78,56% del volumen en 2025, respaldado por múltiples accesorios por vivienda e intervalos de sustitución predecibles para los puntos de uso de lavabo y cocina. Las instalaciones comerciales están creciendo a una CAGR del 2,70% a medida que hoteles, oficinas, escuelas, hospitales y centros de transporte completan reformas que enfatizan la funcionalidad sin contacto y la estabilidad de la temperatura. La combinación doméstica de LIXIL en el ejercicio fiscal 2025 reflejó ganancias impulsadas por la renovación, que se alinean con un amplio giro hacia las sustituciones en lugar de las instalaciones en obra nueva en el parque edificatorio de Japón. Los gestores de instalaciones en entornos comerciales se benefician de accesorios estandarizados y modelos de servicio que simplifican el mantenimiento preventivo y la planificación del ciclo de vida. Estos patrones respaldan un flujo constante para ambos canales en el mercado de grifos japonés.

La demanda residencial se concentra en el comercio minorista B2C y las consultas en salas de exposición, donde los propietarios comparan acabados, tacto de la palanca y capacidad de respuesta del sensor. La demanda comercial fluye a través de canales de proyectos y especificaciones que valoran las certificaciones de cumplimiento y el rendimiento de flujo en contextos de alto tráfico. El tamaño del mercado de grifos de Japón para las instalaciones comerciales está proyectado para expandirse a una CAGR del 2,70% a medida que el funcionamiento sin contacto, la protección termostática y las credenciales de ahorro de agua se convierten en requisitos estándar de licitación. Ambos canales se refuerzan mutuamente porque los aprendizajes de productos en instalaciones públicas moldean las expectativas de los propietarios, y la adopción residencial valida los puntos de precio principales para los diseños con sensor. El resultado es un camino que se autorrefuerza hacia líneas base de mayor especificación en todos los casos de uso en la industria de grifos japonesa.

Por Canal de Distribución: Las Salas de Exposición y los Mercados B2C Lideran mientras los Proyectos B2B Escalan

El canal B2C/Minorista capturó una cuota del 74,48% en 2025, lo que refleja el papel central de las salas de exposición, las tiendas de mejora del hogar y los mercados en línea en las sustituciones residenciales. Los canales B2B/Proyectos se están expandiendo a una CAGR del 2,23% a medida que hoteles, oficinas, escuelas e instalaciones médicas coordinan licitaciones de mayor escala con especificaciones y repuestos estandarizados. La estrategia de salas de exposición de LIXIL ahora añade capacidad de consulta remota para aumentar la disponibilidad de citas, un movimiento que incrementa el acceso de los compradores sin ampliar la huella física. Los minoristas con sólidas opciones de compra en línea y recogida en tienda refuerzan el argumento de conveniencia para los propietarios que prefieren inspeccionar los productos en persona. Estas dinámicas de canal se ajustan al perfil de demanda liderado por la renovación que define el mercado de grifos japonés.

Los proyectos B2B priorizan las familias de marcas con documentación transparente y cobertura de servicio nacional para proteger el tiempo de actividad en entornos exigentes. Las asociaciones que agilizan los presupuestos para sustituciones sencillas reducen aún más la fricción para los propietarios y las pequeñas empresas y se alinean con el impulso de completar los cambios de baja complejidad de manera eficiente. El mercado de grifos japonés se beneficia de estas vías paralelas porque el B2C captura el ciclo residencial de alta frecuencia mientras el B2B agrega grandes pedidos que estabilizan la utilización de las fábricas. A medida que más surtidos incluyen opciones estandarizadas de sensor y termostáticas, ambos canales pueden ofrecer actualizaciones claras a pasos de precio consistentes. Esa claridad respalda decisiones más rápidas y velocidades de venta más saludables en todas las regiones.

Por Geografía: La Ventaja de Escala de Kanto y el Rendimiento Superior de Crecimiento de Kyushu

Kanto representó el 36,18% de los ingresos nacionales en 2025, lo que refleja una alta densidad de hogares, mayores presupuestos de renovación y amplias huellas de edificios comerciales concentradas en torno al área metropolitana de Tokio. La cuota del mercado de grifos japonés, liderada por Kanto, está fuertemente sesgada hacia las compras impulsadas por salas de exposición y las reformas institucionales que requieren accesorios certificados de contacto reducido. Las principales marcas operan múltiples ubicaciones insignia que ayudan a establecer las preferencias de especificación para el resto del país. La demanda comercial de Kanto se inclina hacia proyectos con familias de accesorios estandarizadas y una sólida cobertura posventa. En conjunto, estas condiciones sostienen la posición de Kanto como el pivote estratégico del mercado de grifos japonés.

Kyushu es la región de mayor crecimiento, con una CAGR del 2,71%, impulsada por la vitalidad urbana de Fukuoka y una sólida cartera de reformas de hoteles e infraestructuras públicas. La combinación de proyectos de la región favorece las válvulas de ducha termostáticas y los grifos de lavabo sin contacto en aplicaciones de hostelería y transporte, lo que impulsa precios de venta medios más altos. Los esfuerzos de revitalización rural y la renovación del parque de viviendas heredado también contribuyen a sustituciones constantes de grifos en municipios más pequeños. Los distribuidores locales con estrechas relaciones con los instaladores proporcionan un acceso fiable a piezas y conjuntos compatibles, lo que es importante en zonas remotas. Esa consistencia convierte a Kyushu en un contribuyente duradero al impulso de crecimiento nacional.

Kansai y Chubu registran un flujo estable de renovaciones alineado con la actividad comercial y las huellas manufactureras, mientras que la combinación de población más envejecida de Tohoku enfatiza la accesibilidad y las características antiescaldadura en las sustituciones. En cada una de estas regiones, los patrones de especificación se orientan hacia el funcionamiento con sensor, los conjuntos termostáticos compatibles y la durabilidad del acabado que resiste la limpieza institucional. A medida que las marcas alinean los surtidos y las redes de servicio, los compradores regionales obtienen vías de actualización similares adaptadas a la disponibilidad local de instaladores y las preferencias de adquisición. El resultado es una línea base armonizada para las actualizaciones de grifos en todas las regiones que aún respeta las restricciones únicas de los proyectos y los perfiles presupuestarios. Esta armonización respalda una planificación predecible para las fábricas y los distribuidores en todo el mercado de grifos japonés.

Panorama Competitivo

El mercado de grifos japonés se caracteriza por una alta concentración entre los cinco principales productores, cuya cuota combinada de más del 60% refleja el patrimonio de marca, la credibilidad de las especificaciones y la cobertura nacional de servicio y distribuidores. La cuota de ahorro de agua y energía de LIXIL alcanzó el 94,5% de las ventas domésticas de grifos en el ejercicio fiscal 2025, y la empresa tiene como objetivo el 100% para el ejercicio fiscal 2031, lo que ilustra cómo los grandes operadores establecidos pueden alinear carteras completas con la demanda liderada por la eficiencia. La hoja de ruta de baño integrado de TOTO se basa en características de higiene y gestión del agua, incluidos los sistemas de agua electrolizada para el control del moho y las bacterias que encajan perfectamente con el funcionamiento de grifos sin contacto. Estas capacidades refuerzan la confianza en la adquisición y permiten a los operadores establecidos marcar el ritmo de las normas de especificación en los segmentos institucionales y residenciales premium.

Los movimientos estratégicos continúan modernizando los surtidos y las huellas de fabricación. LIXIL renovó las carteras de baño y aseo para abril de 2026, incluidos los grifos automáticos integrados en mejoras de tocadores personalizados y nuevos acabados coordinados con la serie de inodoros SATIS, lo que respalda propuestas de valor listas para la renovación en Japón. La empresa también subrayó su tesis de crecimiento internacional para los canales de hostelería y comerciales, y esos aprendizajes de diseño de productos se retroalimentan en las líneas domésticas. El canal de innovación de productos de TOTO continúa expandiendo el alcance del saneamiento y la eficiencia en el uso de recursos en los sistemas de baño, y esos avances se traducen en paquetes de grifos diferenciados seleccionados por instalaciones públicas y promotores privados. Los especialistas más pequeños utilizan asociaciones minoristas y afirmaciones de componentes distintivos para hacerse un hueco en las líneas de cocina premium y las sustituciones orientadas a la ecología.

El cumplimiento normativo y la certificación actúan conjuntamente como un foso que recompensa la experiencia con las normas japonesas y los estándares de seguridad del contacto con el agua. Las normas publicadas por la Asociación Japonesa de Productos de Agua (JWPA) y las vías relacionadas para las pruebas y la verificación reducen la ambigüedad para los compradores y simplifican la toma de decisiones en torno a la seguridad y el rendimiento del caudal. Las empresas que publican métricas de impacto de producto claras y auditables, incluidas las divulgaciones de agua evitada y la documentación medioambiental, refuerzan su posicionamiento para las licitaciones institucionales. El resultado es un terreno competitivo donde la escala, la documentación y la cobertura de servicio se traducen en posiciones de cuota duraderas en todo el mercado de grifos japonés.

Líderes de la Industria de Grifos de Japón

LIXIL Corporation

TOTO Ltd.

KVK Corporation

SANEI Ltd.

KAKUDAI MFG. Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: LIXIL lanzó líneas de productos renovadas de baño y aseo con vigencia a partir del 1 de abril de 2026, incluidos grifos automáticos integrados en mejoras de Tocadores Personalizados y nuevos acabados coordinados con la serie de inodoros SATIS.

- Noviembre de 2025: TOTO anunció "Bathroom Clear Keep", una característica de agua electrolizada para baños de sistema destinada a suprimir el moho y las manchas, que se alinea con los diseños de baño orientados a la higiene que combinan bien con los grifos sin contacto.

- Agosto de 2025: TOTO lanzó un Inodoro de Cabecera rediseñado con un Washlet de calentamiento instantáneo y una integración compacta de lavamanos que apoya a los usuarios mayores y los entornos de atención.

- Abril de 2025: LIXIL compartió avances en iniciativas de cartera y geográficas, incluidas mejoras continuas de rentabilidad en tecnología hídrica y una combinación liderada por la renovación en Japón.

- Octubre de 2024: DG TAKANO, Yamada Denki y Whipsaw anunciaron un acuerdo de ventas exclusivo para el grifo de cocina meliordesign 5a con la boquilla de ahorro de agua Bubble90, destacando la innovación premium en cocinas.

Alcance del Informe del Mercado de Grifos de Japón

Un grifo es un tipo de accesorio de fontanería en el que un pomo, una válvula o un orificio controla el flujo de agua. Los componentes de un grifo incluyen el mango, el cartucho, el caño, el aireador, la cámara de mezcla y las entradas de agua. El mercado de grifos japonés está segmentado por tipo de producto, tecnología, material utilizado, aplicación y usuario final. Por tipo de producto, el mercado está segmentado en bola, disco, cartucho y compresión. Por tecnología, el mercado está segmentado en manual y automático. Por material utilizado, el mercado está segmentado en acero inoxidable, bronce, plástico y otros materiales utilizados (cobre y zinc). Por aplicación, el mercado está segmentado en baño y cocina. Por usuario final, el mercado está segmentado en residencial y comercial. El informe ofrece el tamaño del mercado de grifos japonés en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Bola |

| Disco |

| Cartucho |

| Compresión |

| Cromo |

| Acero Inoxidable |

| Latón |

| Plástico de Politetrametileno Tereftalato (PTMT) |

| Otros Materiales |

| Manual |

| Automático |

| Montaje en Encimera |

| Montaje en Pared |

| Grifos de Fregadero de Cocina |

| Grifos de Lavabo de Baño |

| Residencial |

| Comercial |

| Canal de Distribución B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Ferreterías Locales | |

| B2B/Proyectos |

| Kanto |

| Kansai |

| Chubu |

| Kyushu |

| Tohoku |

| Por Tipo de Producto | Bola | |

| Disco | ||

| Cartucho | ||

| Compresión | ||

| Por Material | Cromo | |

| Acero Inoxidable | ||

| Latón | ||

| Plástico de Politetrametileno Tereftalato (PTMT) | ||

| Otros Materiales | ||

| Por Tecnología | Manual | |

| Automático | ||

| Por Tipo de Instalación | Montaje en Encimera | |

| Montaje en Pared | ||

| Por Tipo de Aplicación | Grifos de Fregadero de Cocina | |

| Grifos de Lavabo de Baño | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Canal de Distribución B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Ferreterías Locales | ||

| B2B/Proyectos | ||

| Por Geografía | Kanto | |

| Kansai | ||

| Chubu | ||

| Kyushu | ||

| Tohoku | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de grifos de Japón y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de grifos japonés fue de USD 774,7 millones en 2025 y se proyecta que alcance USD 839,1 millones en 2031 a una CAGR del 1,34% durante 2026-2031.

¿Qué categoría de producto lidera en Japón y por qué?

Los grifos de cartucho lideran debido a la comodidad de la palanca única, el rendimiento fiable del disco cerámico y los repuestos estandarizados que simplifican el mantenimiento en entornos residenciales e institucionales.

¿Dónde es más fuerte la demanda regional en Japón?

Kanto lidera con una cuota del 36,18%, respaldado por un denso parque de viviendas, sólidas huellas comerciales y una cobertura de salas de exposición insignia que configura las tendencias de especificación nacionales.

¿Qué características están impulsando la premiumización en las instalaciones comerciales?

El funcionamiento sin contacto, el control termostático de la temperatura y el rendimiento de ahorro de agua dominan las especificaciones, a menudo combinados con características de saneamiento integradas en los sistemas de baño.

¿Cómo están alineando las empresas líderes su oferta con la demanda liderada por la eficiencia?

LIXIL informó que el 94,5% de las ventas domésticas de grifos contaban con atributos de ahorro de energía y agua en el ejercicio fiscal 2025 y tiene como objetivo el 100% para el ejercicio fiscal 2031, lo que señala una conversión total de la cartera.

¿Qué segmento de usuario final está creciendo más rápido y por qué?

Las instalaciones comerciales están creciendo más rápido debido a las reformas orientadas a la higiene en hoteles, oficinas, escuelas, hospitales y centros de transporte, con características de sensor y termostáticas establecidas como predeterminadas.

Última actualización de la página el: