Tamaño y Cuota del Mercado de Accesorios y Herrajes para Baño

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 134.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 146.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.75% CAGR |

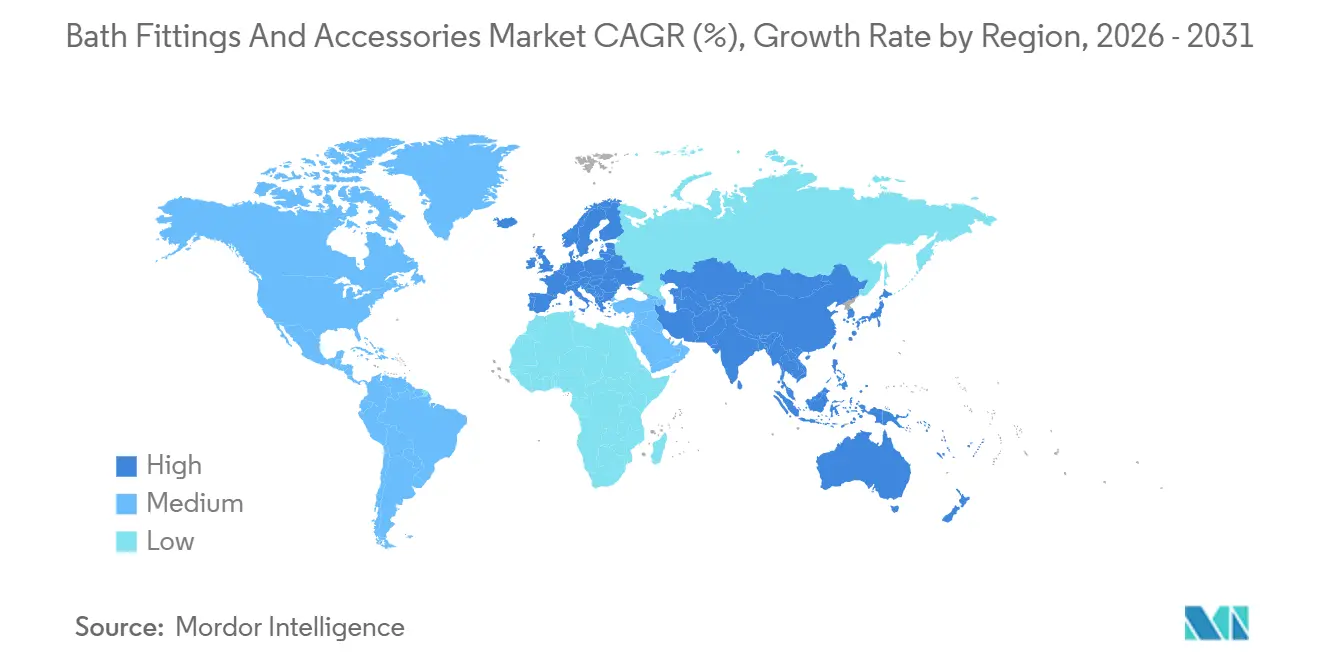

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

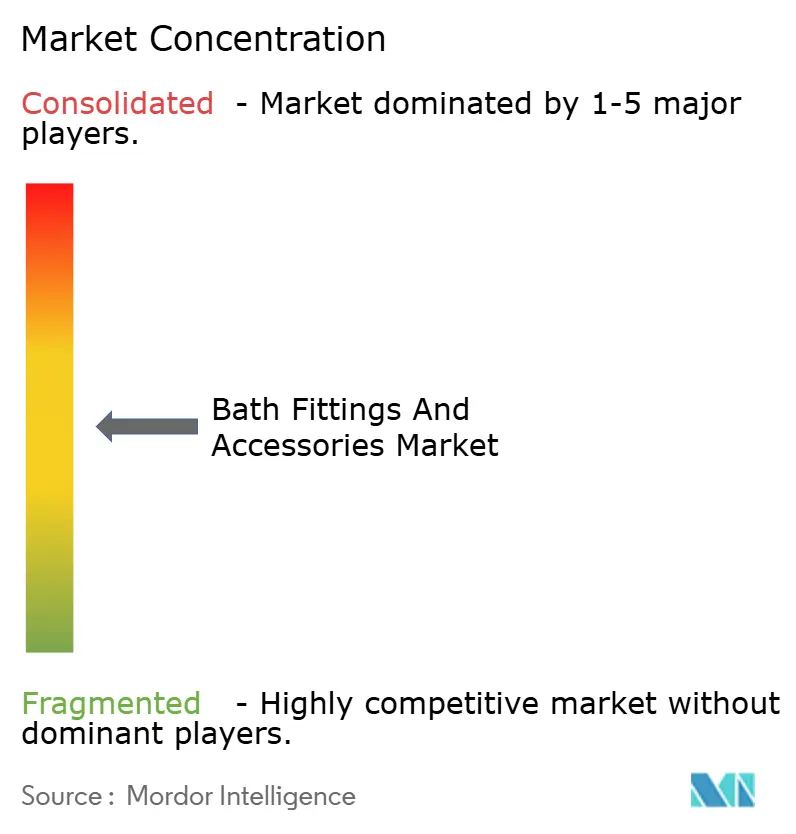

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accesorios y Herrajes para Baño por Mordor Intelligence

Se espera que el tamaño del mercado de accesorios y herrajes para baño crezca de 132,27 mil millones de USD en 2025 a 134,59 mil millones de USD en 2026 y se prevé que alcance 146,78 mil millones de USD en 2031 a una CAGR del 1,75% durante 2026-2031. El crecimiento en el mercado de accesorios y herrajes para baño refleja estabilidad a corto plazo con impulsores claros vinculados a mejoras de higiene, normativas de eficiencia hídrica y recorridos de compra digitales que simplifican la configuración y la planificación de la instalación. Una categoría de producto líder está posicionada para mantener la mayor cuota y expandirse más rápidamente a medida que la activación sin contacto y las etiquetas de eficiencia ganan prioridad en instalaciones de uso intensivo y propiedades de unidades múltiples. La dinámica regional muestra una región central con la mayor contribución, mientras que otra acelera gracias a programas de infraestructura y la primera incorporación de accesorios en viviendas de ingresos medios, creando paquetes de productos y puntos de precio diferenciados en todos los canales. Las tiendas especializadas mantienen una ventaja experiencial a través de la venta consultiva y la validación de acabados, mientras que las plataformas en línea crecen más rápido a medida que los kits seleccionados comprimen los ciclos de compra desde la investigación hasta una única transacción digital. Los perfiles de usuarios finales equilibran una amplia base residencial con especificaciones comerciales crecientes que priorizan la minimización del contacto y las superficies antimicrobianas, lo que refuerza las vías de adopción premium en el mercado de accesorios y herrajes para baño.

Conclusiones Clave del Informe

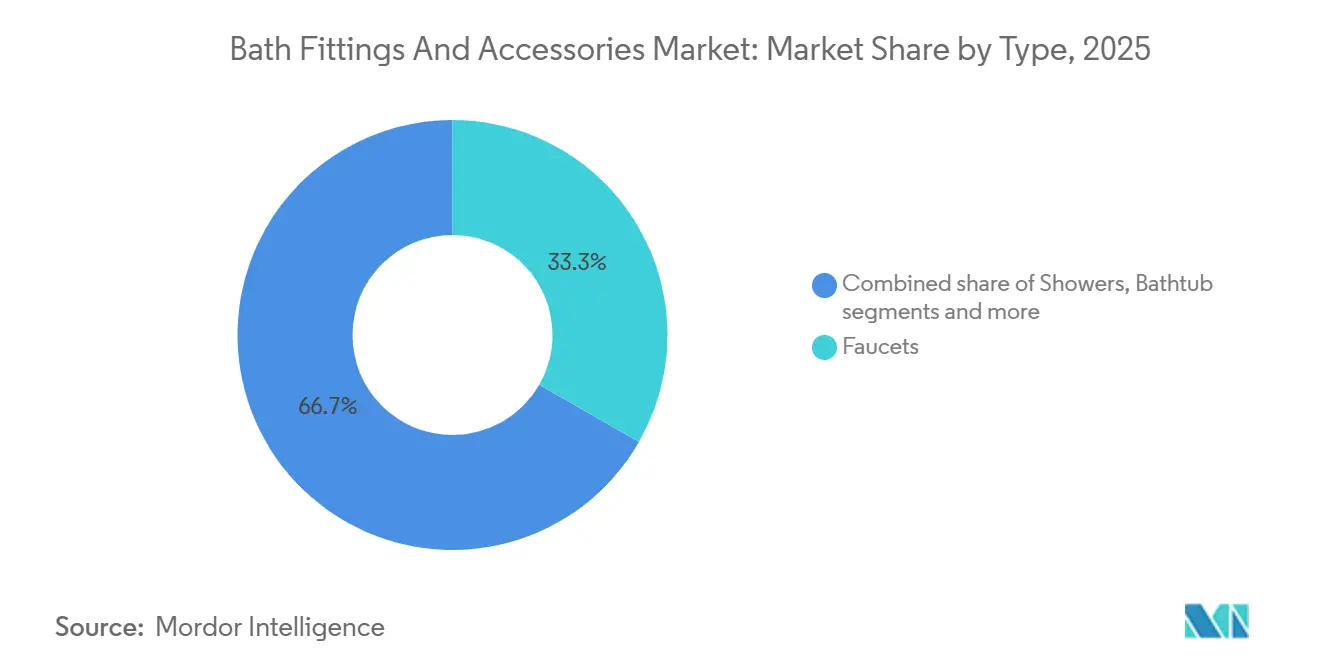

- Por tipo, la grifería lideró con una cuota de ingresos del 33,28% en 2025 en el mercado de accesorios y herrajes para baño, mientras que la grifería también está proyectada para registrar el mayor crecimiento con una CAGR del 11,43% hasta 2031.

- Por usuario final, el sector residencial representó el 59,62% de la cuota en 2025 en el mercado de accesorios y herrajes para baño, mientras que el sector comercial está previsto que se expanda a una CAGR del 7,11% hasta 2031.

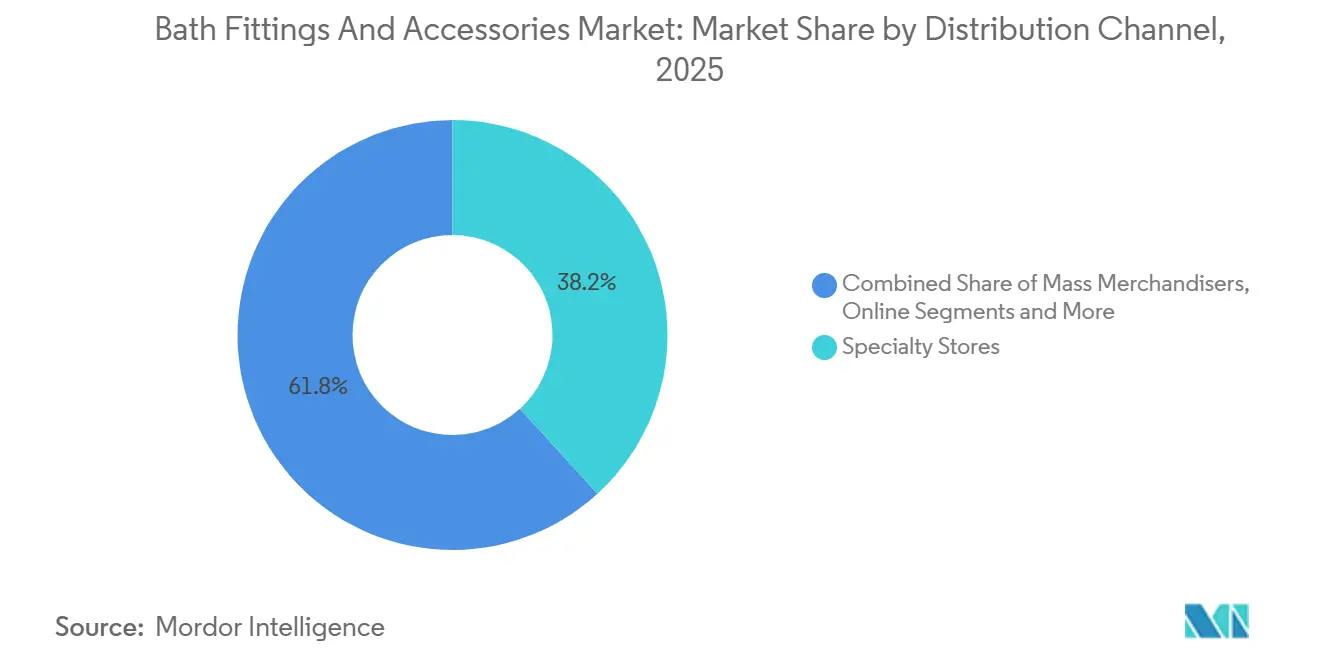

- Por canal de distribución, las tiendas especializadas mantuvieron el 38,21% de la cuota en 2025 en el mercado de accesorios y herrajes para baño, mientras que los canales en línea están proyectados para crecer a una CAGR del 14,02% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 32,08% de la cuota en 2025 en el mercado de accesorios y herrajes para baño, mientras que América del Sur está prevista para registrar el crecimiento más rápido con una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Accesorios y Herrajes para Baño

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo de Renovación y Reposición Residencial | + 2.8% | Global, con intensidad concentrada en China, Australia y América del Norte | Mediano plazo (2-4 años) |

| Construcción Urbana y Nuevas Viviendas en Asia-Pacífico | + 3.1% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Mejoras Impulsadas por Higiene, Tecnología Sin Contacto y Seguridad | + 2.3% | Global, con adopción acelerada en los corredores de hostelería de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio Omnicanal y Ampliación del Surtido en Línea | + 1.9% | Global, liderado por América del Norte y Europa, con rápida penetración en los clústeres metropolitanos de India y China | Corto plazo (≤ 2 años) |

| Reformas para Envejecer en el Hogar (Barras de Apoyo, Resistencia al Deslizamiento) | + 1.6% | América del Norte y Europa, con ganancias tempranas en Japón y Australia | Largo plazo (≥ 4 años) |

| Reemplazos y Especificaciones Impulsados por la Eficiencia Hídrica | + 2.2% | Nacional, con ganancias tempranas en California, Colorado, Hawái y provincias canadienses, adopción progresiva en la Unión Europea y mercados selectos de Asia-Pacífico. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Construcción Urbana y las Nuevas Viviendas en Asia-Pacífico Impulsan la Demanda Vinculada a la Infraestructura

Las finalizaciones de renovación urbana de China en 2025, con 27.100 barrios completados y respaldadas por 133,2 mil millones de RMB (19 mil millones de USD) en financiación, están acelerando la sustitución de equipos de agua y saneamiento obsoletos, lo que ancla los pedidos a corto plazo en grifería, cabezales de ducha, lavabos y accesorios esenciales en el mercado de accesorios y herrajes para baño. El programa de renovación plurianual acorta los intervalos de sustitución natural en ventanas de contratación ajustadas, elevando los volúmenes a través de especificaciones agrupadas y SKU estandarizados para instalaciones a gran escala. Las reubicaciones corporativas y las expansiones de oficinas en las principales metrópolis de Asia-Pacífico estimulan la construcción de aseos comerciales que priorizan el uso sin contacto y los acabados antimicrobianos, amplificando la demanda de subconjuntos compatibles e interfaces de herrajes. La resiliencia de la inversión en el noreste de Asia, junto con las constantes reformas de oficinas en India, sostiene los pedidos de unidades múltiples que benefician a los proveedores con una sólida gestión de proyectos y reservas de inventario regional. El efecto combinado es una base duradera que apoya la cuota de ingresos del 32,08% de la región, al tiempo que establece un canal más largo para los ciclos de reforma y mantenimiento en el mercado de accesorios y herrajes para baño.

El Ciclo de Renovación y Reposición Residencial Extiende los Ciclos de Vida de los Productos hacia Segmentos Premium

La cuota de renovación de Australia alcanzó el 40% de la construcción residencial en 2024, y una brecha de 46.000 unidades entre las terminaciones de nuevas viviendas y la demanda subyacente orientó a los propietarios hacia reformas escalonadas de baños que priorizan el impacto visual sobre los cambios estructurales. La inflación de costes incrementó los presupuestos de 2024 en un 2,8% para viviendas unifamiliares y un 5,1% para proyectos de mayor densidad, impulsando sustituciones orientadas al valor como duchas de acceso directo, válvulas de palanca única y mamparas sin marco que desbloquean primas de acabado de gama media. En América del Norte, la actividad de bricolaje favoreció los establecimientos de ferretería locales a medida que el tráfico de propietarios se desplazó hacia paquetes de accesorios seleccionados y guías de instalación rápida, reforzando tasas de incorporación más altas para acabados coordinados [1]Instituto de Investigación de Mejoras del Hogar, "Actividad de Proyectos de Propietarios y Cambios de Canal 2025," HIRI, hiri.org. Los presupuestos de renovación toleran incrementos de precio moderados por coherencia estética, por lo que los kits en níquel cepillado y negro mate ganan cuota frente a los surtidos de cromo básico incluso si los recuentos de unidades se estabilizan. Estos patrones respaldan un crecimiento de valor sostenido en el mercado de accesorios y herrajes para baño a medida que los complementos premium y los conjuntos coordinados amplían el gasto por proyecto sin depender de los ciclos de nueva construcción.

Reemplazos y Especificaciones Impulsados por la Eficiencia Hídrica

La aplicación del código de California, vigente desde el 1 de enero de 2026, reduce los umbrales de caudal y descarga permitidos, lo que obliga a la sustitución de accesorios no conformes en entornos residenciales e impulsa una actividad inmediata de reforma que beneficia a los SKU certificados [2]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios, Título 24," Comisión de Energía de California, energy.ca.gov. El borrador de la Versión 2.0 de WaterSense de la Agencia de Protección Ambiental de los Estados Unidos para grifería propone un caudal máximo de 1,2 gpm a 60 psi, alineando el etiquetado federal con un panorama estatal cada vez más restrictivo y elevando el listón para las especificaciones centradas en la eficiencia. Colorado exige grifería, cabezales de ducha, inodoros y urinarios con etiqueta WaterSense para los productos vendidos bajo su estatuto, lo que orienta el reabastecimiento mayorista hacia surtidos certificados y acelera la rotación del inventario heredado. En respuesta, los fabricantes priorizan líneas de productos con doble certificación e invierten en documentación que simplifica las presentaciones para los inspectores de edificios y los especificadores. El efecto neto es un impulso de demanda impulsado por el cumplimiento normativo que sostiene la velocidad de los SKU premium y sustenta el segmento de eficiencia dentro del mercado de accesorios y herrajes para baño.

El Cambio Omnicanal y la Ampliación del Surtido en Línea Comprimen los Ciclos de Compra

Los grandes minoristas de mejoras del hogar reportaron un crecimiento de doble dígito en línea a medida que las opciones de recogida en tienda y envío directo se alinearon con la forma en que los hogares planifican ahora las reformas de baño, trasladando la configuración hacia recorridos digitales que agrupan grifería, duchas y accesorios en conjuntos listos para instalar. Las vistas previas de realidad aumentada, la selección guiada de acabados y las calculadoras de proyectos acortan el camino desde la consideración hasta la compra, mientras que la recogida en el mismo día elimina la fricción que históricamente requería múltiples visitas a salas de exposición. Las salas de exposición especializadas mantienen su cuota a través de la venta consultiva y los surtidos exclusivos, aunque se adaptan integrando soporte de diseño virtual y transparencia de inventario para defender las tasas de cierre. Los proveedores que pueden mostrar el estado preciso del stock, reabastecer rápidamente y proporcionar contenido sólido obtienen ventajas de posicionamiento en los mercados digitales. El mercado de accesorios y herrajes para baño se beneficia de este cambio a medida que mejora la eficiencia de conversión y aumentan las tasas de incorporación a través de kits seleccionados que se adaptan a las configuraciones de baño más comunes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Poder de los Canales de Grandes Superficies y Mayoristas que Comprimen los Márgenes | - 1.4% | Global, con presión aguda en América del Norte y Europa, donde la concentración es mayor | Corto plazo (≤ 2 años) |

| Preocupaciones de Mantenimiento y Ciberseguridad en Accesorios Inteligentes | - 0.8% | Global, con mayor sensibilidad en los segmentos de hostelería premium de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Largos Ciclos de Sustitución de Accesorios | - 1.1% | Global | Largo plazo (≥ 4 años) |

| Volatilidad del Precio de las Materias Primas (Latón, Acero, Resinas) | - 1.6% | Global, con impacto concentrado en fabricantes que abastecen cobre y zinc de Chile, Perú e Indonesia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Poder de los Canales de Grandes Superficies y Mayoristas Comprime los Márgenes

Los comentarios recientes sobre resultados de los principales minoristas de mejoras del hogar señalaron la sensibilidad al precio en las categorías principales, lo que indica que los equipos de compras resisten los aumentos de los proveedores y recurren a alternativas de marca propia para defender los márgenes de categoría. El rendimiento de los márgenes, combinado con la debilidad de las unidades, sugiere condiciones de proveedor más estrictas y estructuras de incentivos que protegen la rentabilidad minorista pero presionan el apalancamiento operativo de los fabricantes de equipos originales. Esta dinámica aprieta a las marcas más pequeñas o de gama media que no pueden escalar herramientas e inventario en múltiples cadenas, forzando la racionalización del surtido o un giro hacia salas de exposición especializadas y comercio electrónico directo. Los minoristas también desplazan los calendarios promocionales hacia líneas propias cuando los proveedores de marca se resisten a descuentos más profundos, inclinando la economía de los lineales en contra de los SKU premium sin una diferenciación clara. El resultado es una restricción en la combinación de canales que comprime tanto el volumen como el margen para las marcas que carecen de características distintivas en el mercado de accesorios y herrajes para baño.

Las Preocupaciones de Mantenimiento y Ciberseguridad en Accesorios Inteligentes Limitan la Adopción en el Segmento Premium

Los grifos, duchas e inodoros conectados que dependen de actualizaciones en la nube y análisis introducen nuevos costes de ciclo de vida y riesgos de gobernanza para los operadores de hostelería y multifamiliares que evalúan los estándares de construcción. Los responsables de instalaciones solicitan cada vez más validaciones de seguridad de terceros, como evaluaciones de ciberseguridad de UL y la adhesión al manejo de datos alineado con ISO/IEC 27001, antes de aprobar implementaciones a gran escala [3]Organización Internacional de Normalización, "ISO/IEC 27001 Seguridad de la Información," ISO, iso.org. Los protocolos de mantenimiento para accesorios en red también requieren coordinación entre los equipos de TI y operaciones del edificio, lo que puede ralentizar la adopción si los modelos de soporte no están claros. En entornos con alta rotación de huéspedes, los operadores sopesan los riesgos de reputación de marca derivados de problemas de datos o tiempo de actividad frente al valor de la telemetría y el diagnóstico remoto. Estas consideraciones moderan la penetración a corto plazo de los SKU conectados en el mercado de accesorios y herrajes para baño hasta que los marcos de certificación y la economía del soporte maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Grifería Lidera la Cuota y el Crecimiento por la Convergencia del Mandato Sin Contacto

La grifería capturó el 33,28% de la cuota del mercado de accesorios y herrajes para baño en 2025 y está proyectada para expandirse a una CAGR del 11,43% hasta 2031 a medida que los operadores aumentan las especificaciones sin contacto en entornos de alto tráfico para reducir la transmisión por contacto. Las inversiones en ensamblaje de cartuchos de precisión y automatización respaldan la consistencia de calidad en mayores volúmenes, ilustradas por la expansión de fabricación de TOTO en los Estados Unidos en 2025, que integró robótica avanzada para el ensamblaje de cerámica y componentes de alta precisión relacionados. Las duchas siguen siendo el segundo segmento más grande gracias a las conversiones sin umbral y al uso generalizado de válvulas mezcladoras termostáticas alineadas con las normas ASSE 1016 y CSA B125 contra quemaduras que promueven la seguridad de los ocupantes. Las bañeras experimentan una demanda centrada en el segmento premium concentrada en reformas de lujo, mientras que los lavabos de baño se benefician de actualizaciones de estilo que amplían los intervalos de sustitución en materiales duraderos. En todo el mercado de accesorios y herrajes para baño, el equilibrio entre el cumplimiento normativo, la seguridad y las características de higiene fortalece la propuesta de valor de los sistemas premium de grifería y ducha frente a las alternativas de bajo coste.

Los conjuntos de accesorios como toalleros, ganchos y portarrollos presentan márgenes unitarios reducidos pero altas tasas de incorporación cuando se agrupan en programas de acabado coordinados que incentivan las renovaciones completas de la habitación. Las barras de apoyo continúan ganando impulso en las especificaciones a medida que aumentan las consideraciones para envejecer en el hogar, respaldadas por evidencia de encuestas de una mayor demanda de características de accesibilidad y la clara intención de los propietarios de permanecer en sus residencias actuales. Las instalaciones conformes con la ADA requieren alturas de montaje entre 33 y 36 pulgadas con soporte diseñado para una carga mínima de 250 libras, lo que condiciona tanto el diseño del hardware como la planificación de la instalación [4]Ley de Estadounidenses con Discapacidades, "Normas ADA de 2010 para Diseño Accesible," Departamento de Justicia de los EE. UU., ada.gov. Para los proveedores, los programas de accesorios coordinados crean flujos eficientes de venta cruzada que elevan el valor medio del pedido incluso cuando los ciclos de sustitución más amplios se prolongan en el mercado de accesorios y herrajes para baño. Estas dinámicas refuerzan el énfasis de la industria de accesorios y herrajes para baño en soluciones completas que alinean el cumplimiento normativo, la seguridad y la coherencia del diseño para reformas residenciales y comerciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Residencial se Encuentra con Especificaciones Comerciales en Aceleración

Los usuarios finales residenciales representaron el 59,62% del tamaño del mercado de accesorios y herrajes para baño en 2025, respaldados por flujos constantes de renovación y actualizaciones impulsadas por la estética que favorecen los conjuntos de acabado coordinados. Se prevé que las especificaciones comerciales crezcan a una CAGR del 7,11% a medida que hoteles, aeropuertos, centros de salud e instituciones educativas modernizan los accesorios de alto contacto, especifican revestimientos antimicrobianos y amplían la activación por sensor para cumplir con los protocolos de higiene y seguridad. Los proyectos piloto de accesorios inteligentes continúan, especialmente donde el mantenimiento predictivo y los análisis de utilización mejoran el tiempo de actividad, aunque las preguntas sobre certificación y soporte pueden ralentizar la adopción a escala. Los programas residenciales en el canal de renovación de China añaden unidades a corto plazo equipadas con accesorios y herrajes modernos, mientras que las actualizaciones de acabado impulsadas por la reforma elevan los valores de las transacciones incluso si los volúmenes se estabilizan. En conjunto, estos patrones preservan una base residencial mientras elevan gradualmente la combinación comercial en el mercado de accesorios y herrajes para baño.

Los distintos requisitos de durabilidad y ciclo de vida marcan la pauta para la contratación por parte del usuario final. La grifería y las válvulas de grado comercial están diseñadas para recuentos de ciclos y vida útil significativamente más altos que las líneas residenciales, una diferencia que orienta a los compradores comerciales hacia procesos de licitación que enfatizan el coste total de propiedad y los intervalos de mantenimiento. Los compradores residenciales valoran mucho los resultados visuales y la coordinación de acabados, impulsando la preferencia por colecciones seleccionadas y acabados elevados con primas moderadas que se ajustan a los presupuestos de reforma escalonados. Las colaboraciones de marca, como los lanzamientos de diseño vanguardista de los principales fabricantes de equipos originales, siguen atrayendo atención durante las semanas de cocina y baño y los lanzamientos en línea, lo que canaliza la demanda hacia líneas premium y respalda los exclusivos de los minoristas. Con el tiempo, los ciclos de renovación recurrentes en hostelería y comercio minorista, junto con los requisitos de servicio posventa, deberían mantener la cuota del segmento comercial en una trayectoria gradualmente ascendente dentro del mercado de accesorios y herrajes para baño. La industria de accesorios y herrajes para baño, por tanto, equilibra las preferencias estéticas en el hogar con las especificaciones orientadas al rendimiento en instalaciones de uso compartido, dando forma al diseño de productos y a la estrategia de canal.

Por Canal de Distribución: Las Tiendas Especializadas Mantienen la Cuota Mientras el Canal en Línea Crece a una CAGR del 14%

Las tiendas especializadas controlaron el 38,21% del tamaño del mercado de accesorios y herrajes para baño en 2025, utilizando salas de exposición presenciales y asistencia de diseño para convertir decisiones complejas en carritos coordinados. Se proyecta que los canales en línea crezcan a una CAGR del 14,02%, impulsados por grandes minoristas que reportaron sólidas ganancias en comercio electrónico y continúan ampliando la configuración digital, el contenido y las opciones de recogida para paquetes de baño. A medida que el interés por el bricolaje rota entre grandes superficies, ferreterías locales y plataformas en línea, las ganancias de tráfico en los establecimientos locales refuerzan el papel de los accesorios seleccionados y la disponibilidad inmediata en la generación de cambios de cuota impulsados por la conveniencia. Los grandes distribuidores defienden los puntos de precio con surtidos de marca propia, mientras que los especialistas se apoyan en la venta consultiva y los SKU exclusivos para defender los márgenes y la fidelidad del comprador. Para los proveedores, la visibilidad precisa del inventario, la calidad del contenido y el reabastecimiento rápido influyen en el rendimiento en el lineal digital en todo el mercado de accesorios y herrajes para baño.

Más allá de estos canales, los programas directos al constructor entregan soluciones preempaquetadas que reducen los errores en obra y el tiempo de instalación, lo que puede justificar primas moderadas donde la mano de obra es escasa y los plazos son ajustados. Las plataformas de venta directa del fabricante de las marcas líderes capturan datos de clientes y ofrecen garantías extendidas o exclusivos de acabado que ayudan a diferenciarse más allá del precio, especialmente para reformas premium. Las salas de exposición especializadas contrarrestan con recogida en tienda, talleres de instalación y programas de diseñadores que protegen el valor consultivo, subrayando la realidad multiformato del mercado de accesorios y herrajes para baño. La coexistencia de canales probablemente persistirá a medida que los compradores investigan digitalmente pero aún dependen de la validación táctil para el acabado y la ergonomía en proyectos de baño complejos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 32,08% de la cuota del mercado de accesorios y herrajes para baño en 2025, anclada por la renovación de barrios a gran escala de China y las sustituciones de infraestructura que desencadenan grandes oleadas de contratación coordinada en las categorías de accesorios principales. Las expansiones de oficinas y los proyectos de uso mixto de la región sostienen las especificaciones comerciales para características sin contacto y antimicrobianas que se adaptan a espacios de alto tráfico, favoreciendo la consistencia del volumen entre los ciclos residenciales y no residenciales. La orientación de Australia hacia la renovación dentro de la construcción residencial, junto con una brecha persistente de terminaciones frente a la demanda, mantiene elevada la actividad de mejora y dirige el gasto hacia accesorios de baño y renovaciones de herrajes con retornos visibles. La demanda del sudeste asiático se fortalece a medida que los propietarios de primera vivienda equipan los baños de construcción básica con conjuntos de hardware esenciales, reforzando el papel de las líneas coordinadas de precio accesible en la combinación de crecimiento de la región. En conjunto, estas condiciones sostienen la contribución de la región a los volúmenes globales y respaldan las mejoras orientadas a características dentro del mercado de accesorios y herrajes para baño.

Se proyecta que América del Sur se expanda a una CAGR del 9,18% hasta 2031, respaldada por inversiones públicas y privadas en vivienda y servicios urbanos que aumentan las instalaciones en grifería, duchas y accesorios coordinados. Una clase media en crecimiento orienta las mejoras desde herrajes básicos hacia duchas termostáticas y conjuntos de accesorios seleccionados, mientras que los desarrollos comerciales especifican ciclos de vida más largos para reducir las visitas de servicio. El perfil de sustitución de América del Norte se mantiene intacto pero se modera en línea con una rotación de viviendas más lenta, una tendencia reflejada en los comentarios de los minoristas sobre la debilidad en ciertas categorías de mejoras del hogar. La deslocalización cercana en México respalda las plataformas de ensamblaje regional y las ventajas logísticas transfronterizas para las marcas líderes que atienden tanto los canales domésticos como los de los Estados Unidos. Estas corrientes regionales sustentan una perspectiva estable pero competitiva en todo el mercado de accesorios y herrajes para baño.

Europa se beneficia de las mejoras de fabricación y las inversiones en producción energéticamente eficiente, incluidos los recientes programas de capital que modernizan las líneas de cerámica, fundición y válvulas para la escala y el ahorro energético. Los mercados maduros de Europa Occidental enfatizan el diseño y la conservación, mientras que Europa Central y Oriental ganan cuota a través de expansiones de hostelería y comercio minorista que mantienen la coherencia de marca en las carteras. En el BENELUX y los países nórdicos, la eficiencia espacial y las características de ahorro de agua guían las listas de especificaciones, respaldando la demanda de soluciones suspendidas y compactas. En Oriente Medio, los programas del CCG y las asociaciones de fabricación local impulsan tecnologías sanitarias sostenibles, reforzando la disponibilidad regional y la preparación para el cumplimiento normativo. En toda África, las necesidades de sustitución de infraestructura compensan las limitaciones presupuestarias, con importaciones orientadas al valor que atienden la demanda urbana en etapa inicial, lo que mantiene el mercado de accesorios y herrajes para baño diversificado en todos los niveles de precio y especificación.

Panorama Competitivo

El mercado de accesorios y herrajes para baño muestra una concentración moderada, con los cinco principales fabricantes controlando más del 50% de las ventas globales, lo que deja margen para que los especialistas regionales y los productores de marca propia compitan en localización de acabados, velocidad de entrega y personalización de proyectos. LIXIL racionalizó su cartera saliendo de las líneas de baño comoditizadas en los Estados Unidos mientras expandía las capacidades de accesorios inteligentes a través de adquisiciones específicas, alineando el capital hacia categorías de mayor margen. TOTO amplió la capacidad de producción en los Estados Unidos e integró robótica avanzada para reducir la mano de obra unitaria y mejorar la precisión del ensamblaje, reforzando los niveles de servicio y la competitividad en costes. Estos movimientos, combinados con una estrategia disciplinada de SKU y una integración más estrecha de las cadenas de suministro, respaldan el poder de fijación de precios donde la diferenciación es reconocida en el mercado de accesorios y herrajes para baño. El equilibrio entre escala, cadencia de innovación y cobertura de canal sigue siendo el determinante clave de la estabilidad de la cuota entre las principales marcas.

Los participantes de venta directa al consumidor aprovechan las plataformas sociales y la influencia del diseño para llegar a propietarios más jóvenes, centrándose a menudo en acabados negro mate y motivos industriales que generan primas pero pueden no cumplir los umbrales de planograma masivo. Las soluciones de telemetría para accesorios inteligentes añaden valor a través del monitoreo y el mantenimiento predictivo, aunque la adopción a escala depende de garantías claras de ciberseguridad y soporte de integración que reduzcan el riesgo operativo para los operadores comerciales. Las marcas líderes incorporan prácticas de privacidad por diseño y validaciones de terceros para generar confianza, posicionando las líneas conectadas para una expansión gradual a medida que los estándares y las mejores prácticas maduran dentro del mercado de accesorios y herrajes para baño. La postura competitiva favorece a las empresas que combinan estética, cumplimiento normativo y mantenimiento habilitado por datos con un rendimiento de nivel de servicio consistente.

Las áreas de enfoque de innovación incluyen la eficiencia hídrica, la simplicidad de instalación y las químicas de acabado duraderas. Los líderes europeos enfatizan los accionadores de doble descarga, los conceptos de aguas grises y las tecnologías de pulverización de alta eficiencia, mientras que las marcas premium destacan las colaboraciones de diseño y la integración del bienestar. La actividad de patentes y los compromisos de inversión de capital subrayan el compromiso a largo plazo con la sostenibilidad y las mejoras de rendimiento, lo que constituye un diferenciador en la contratación para grandes proyectos comerciales. A lo largo del horizonte de previsión, las empresas que alineen sus hojas de ruta de productos con las tendencias regulatorias y la digitalización de los canales estarán mejor posicionadas para defender su cuota en el mercado de accesorios y herrajes para baño.

Líderes de la Industria de Accesorios y Herrajes para Baño

LIXIL Corporation

Kohler Co.

TOTO Ltd.

Roca Group

Geberit AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TOTO presentó el Aurora WASHLET+ S7A, un inodoro con bidé de una pieza que incorpora el sistema de descarga INTEGRAVITY SYSTEM de la empresa, que combina tecnología de gravedad y asistencia por vacío para lograr una evacuación completa del inodoro con 1,0 galones por descarga, dirigido a proyectos comerciales con certificación LEED y especificaciones residenciales conformes con el Título 24 de California.

- Febrero de 2026: Delta Faucet presentó seis colecciones en KBIS 2026, incluidas las líneas de cocina Cordova y Altado con activación Touch2O y sin contacto, el grifo extraíble Noreau con rociador ProClean, y las colecciones de baño Bonacci y Lineax, ampliando sus carteras de negro mate y arquitectura contemporánea para capturar cuota incremental en el segmento de reforma premium donde las primas de acabado oscilan entre un 20 y un 30% por encima de los equivalentes en cromo.

- Enero de 2026: Kohler amplió su asociación estratégica con Cognizant para acelerar el desarrollo de productos impulsado por IA y la optimización de la cadena de suministro basada en la nube, implementando algoritmos de aprendizaje automático para predecir los aumentos de demanda regional de acabados específicos de grifería y reducir los costes de mantenimiento de existencias de seguridad entre un 12 y un 15%, según las divulgaciones de la hoja de ruta tecnológica de la empresa.

- Enero de 2026: Kohler amplió su colaboración con Studio McGee con la Colección de Fregaderos de Cocina Audrine, aprovechando los 3,2 millones de seguidores en Instagram de los influenciadores de diseño para impulsar el tráfico directo al consumidor y eludir las estructuras de margen mayorista que típicamente capturan entre el 35 y el 40% de los precios de lista del fabricante.

Alcance del Informe Global del Mercado de Accesorios y Herrajes para Baño

El informe cubre un análisis de antecedentes completo del mercado estudiado, que incluye una evaluación del mercado principal, las tendencias emergentes por segmentos y mercados regionales, los cambios significativos en la dinámica del mercado y una visión general del mercado. El informe también incluye evaluaciones cualitativas y cuantitativas mediante el análisis de datos recopilados de analistas del sector y participantes del mercado en puntos clave de la cadena de valor de la industria.

El Informe del Mercado de Accesorios y Herrajes para Baño está Segmentado por Tipo (Grifería, Duchas, Bañeras, Lavabos de Baño, Toallero/Aro, Gancho, Portarrollos, Barras de Apoyo y Otros Tipos), Usuario Final (Comercial y Residencial), Canal de Distribución (Grandes Superficies, Tiendas Especializadas, En Línea y Otros Canales de Distribución) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Grifería |

| Duchas |

| Bañeras |

| Lavabos de Baño |

| Toallero/Aro |

| Gancho |

| Portarrollos |

| Barras de Apoyo |

| Otros Tipos |

| Comercial |

| Residencial |

| Grandes Superficies |

| Tiendas Especializadas |

| En Línea |

| Otros Canales de Distribución |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Grifería | |

| Duchas | ||

| Bañeras | ||

| Lavabos de Baño | ||

| Toallero/Aro | ||

| Gancho | ||

| Portarrollos | ||

| Barras de Apoyo | ||

| Otros Tipos | ||

| Por Usuario Final | Comercial | |

| Residencial | ||

| Por Canal de Distribución | Grandes Superficies | |

| Tiendas Especializadas | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la previsión del mercado de accesorios y herrajes para baño?

El tamaño del mercado de accesorios y herrajes para baño es de 132,27 mil millones de USD en 2025, se espera que sea de 134,59 mil millones de USD en 2026 y está proyectado para alcanzar 146,78 mil millones de USD en 2031 a una CAGR del 1,75%.

¿Qué categoría de producto lidera el crecimiento en accesorios y herrajes para baño?

La grifería mantiene la mayor cuota en 2025 con el 33,28% y también es la categoría de más rápido crecimiento con una CAGR del 11,43% hasta 2031 debido a la adopción de tecnología sin contacto y las especificaciones de eficiencia.

¿Qué región crece más rápido en accesorios y herrajes para baño?

América del Sur registra la trayectoria más rápida con una CAGR proyectada del 9,18% hasta 2031, mientras que Asia-Pacífico mantiene la mayor cuota en 2025 con el 32,08%.

¿Cómo están cambiando los canales de venta en accesorios y herrajes para baño?

Las tiendas especializadas siguen siendo las más grandes con una cuota del 38,21%, pero los canales en línea se expanden más rápido a una CAGR del 14,02% a medida que los kits seleccionados y la recogida en tienda comprimen los ciclos de compra.

¿Qué usuarios finales impulsan la mayor demanda en accesorios y herrajes para baño?

El sector residencial sigue siendo el más grande con el 59,62% en 2025, mientras que el sector comercial se acelera a una CAGR del 7,11% gracias a las mejoras impulsadas por la higiene y los programas de renovación impulsados por el cumplimiento normativo.

¿Quiénes son los principales actores en accesorios y herrajes para baño?

Los cinco primeros son LIXIL, Kohler, TOTO, Roca y Geberit, que juntos controlan aproximadamente el 55,2% de las ventas globales, con especialistas regionales que compiten en localización y velocidad.

Última actualización de la página el: